Общая характеристика банковского депозита

Депозит или банковский вклад означает, определенное количество денежных средств, которое человек отдает на хранение в банк под его ответственность, для получения определенного дохода. А если говорить другими словами, это вид дополнительного заработка. Банк или другое кредитное учреждение проводит ряд финансовых операций с деньгами вкладчика, за что ему и начисляет определенный процент.

Перед тем, как передать деньги кредитному учреждению, вы составляете договор, который подписывают обе стороны сделки. В данном документе оговариваются все условия вклада, права и обязанности вкладчика, а также обязательства банка. Например, там четко прописан срок вклада, его сумма и процентная ставка. Исходя из этих данных, используя калькулятор вкладов с пополнением (http://nnv.rostbank.ru/services/individual/deposit/calculator/), вы сможете узнать примерную прибыль. Открытие вклада на данном этапе времени не считается самым прибыльным вложением инвестиций, но несмотря на это, является стабильным и надежным видом получения дохода.

Существует два главные и наиболее распространенные вида банковского депозита, это срочный и до востребования. Они имеют множество отличий в условиях заключения и общих характеристиках. Они отличаются сроками открытия вклада , процентными ставками, а значит, и суммой прибыли.

Срочный вклад занимает более высокое место и является более востребованным на сегодняшний день. Связано это с процентной ставкой, которая является наиболее высокой в отличие от других депозитов. Многие сравнивают срочный вклад со срочным кредитом, эти две операции являются противоположными. При срочном вкладе, вкладчик передает банку определенную сумму на определенный, конкретно оговоренный срок. В это время банк имеет право распоряжаться данными деньгами в своих целях. По истечении отрезка времени, на который был открыт вклад, банк обязуется вернуть всю сумму денег вкладчику с начисленными процентами.

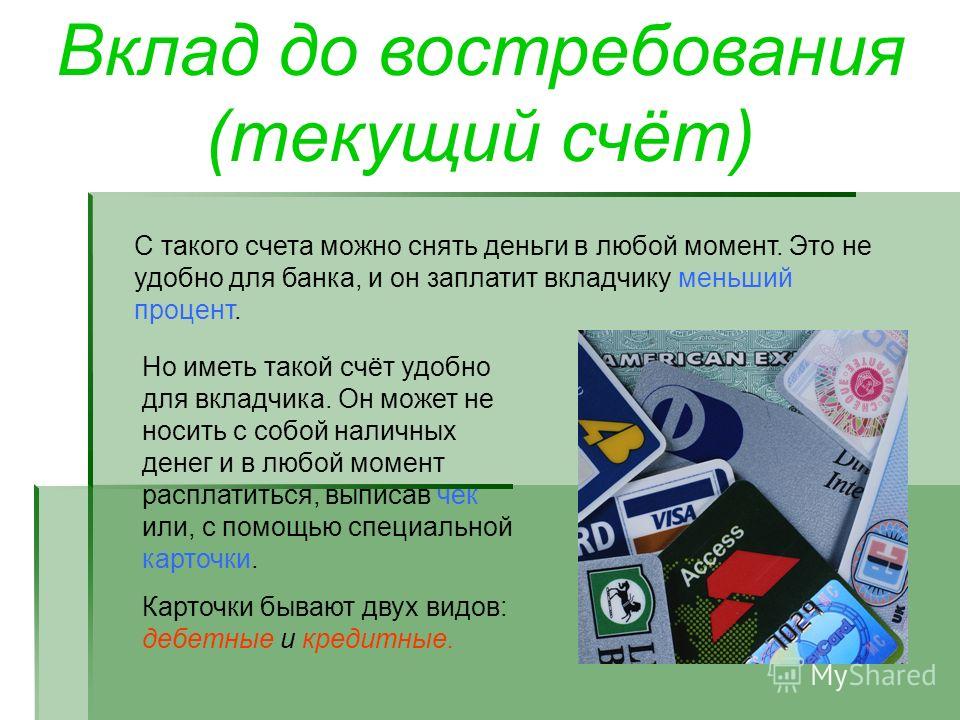

Вклад до востребования имеет множество отличительных черт от срочного. По условиям договора, вкладчик имеет право снять деньги с такого вклада в любое нужное ему время. Поэтому конкретных строгих сроков данный депозит не имеет. Но есть и недостаток данной операции, это слишком низкая процентная ставка. Так как человек ищет выгодные вклады в Нижнем, а значит, надеется получить довольно крупную сумму прибыли, данный вид депозита не соответствует этим требованием. В основном его функция это хранение денег и возможность защитить их от грабителей и инфляции.

Исходя из всего перечисленного, можно с точностью сказать, что срочный вклад приносит доход гораздо выше. Поэтому он занял более высокую популярность среди населения и является наиболее востребованным. Но каждый гражданин имеет право выбора и сам решает, как именно распорядится сбережениями, и какой выбрать банковский депозит.

В договоре на открытия вклада физическим лицом всегда прописывается пункт досрочного закрытия и снятия денег. Если банк проводит данную операцию с юридическим лицом, данный пункт отсутствует. Несмотря на множество отличий между вкладами их объединяет одна цель, это начисление процентов.

Что такое срочный депозит и каковы его особенности – Новости от Агропросперис Банка

Срочный депозит – это один из самых простых способов приумножения средств и один из популярных банковских продуктов для населения. Рассмотрим, что такое срочные вклады, каковы их отличия и особенности по сравнению с другими видами вкладов.

Что такое срочные депозиты?

Как следует из названия, срочный депозит – это размещение средств в финучреждении под проценты на четко зафиксированный срок. Срок хранения и день возврата депозита определяются в договоре банковского вклада, который подписывается между банком и вкладчиком. Банк обязан вернуть вкладчику все размещенные средства сразу при наступлении указанной даты окончания депозита, однако забрать срочный вклад раньше, чем это оговорено договором, невозможно.

Противоположность срочным депозитам – это вклады до востребования, то есть счета для бессрочного хранения средств, а также банковские карты с процентами на остаток. Все эти продукты предусматривают выплату банком процентов на средства вкладчика, однако доходность по срочным вкладам всегда выше, чем по бессрочным, поскольку срочные депозиты – это большая прогнозируемость для банка.

Выгодные срочные депозиты →

Забрать досрочно срочный депозит? Это возможно?

Это допустимо только в том случае, если вы разместили вклад с возможностью досрочного расторжения. Тогда банк обязан вернуть ваши средства по первому требованию. В случае, если вы с высокой вероятностью оцениваете, что деньги понадобятся вам раньше истечения срока вклада, тогда выбирайте предложение с опцией досрочного закрытия вклада и возврата средств. Досрочное расторжение депозита влечет выплату процентов по штрафной ставке, которая будет существенно ниже, чем при возврате вклада по истечении срока.

Если вы хотите иметь доступ к средствам в любой момент, но при этом получать гарантированный доход, срочные депозиты – это не самый лучший вариант, в таком случае вам целесообразно обратить внимание на такой продукт, как карточка с процентами на остаток.

Может ли банк продлить срочный депозит на большее время?

Депозитные программы в большинстве предусматривают возможность автоматической пролонгации, то есть продления действия срочного депозита на новый срок. Эта опция обязательно указывается в условиях депозита на сайте банка, а затем фиксируется в договоре банковского вклада. Вы всегда можете отказаться от пролонгации – как в момент размещения вклада, так и в течение его действия. А информацию о том, установлена ли по вашему вкладу пролонгация, всегда можно проверить в онлайн-банкинге, контакт-центре банка или в отделении.

Заранее перед датой завершения депозита убедитесь в наличии или отсутствии пролонгации, чтобы позже не возникло недоразумений и неприятных ситуаций. Если вы забыли, что отменили пролонгацию на свой вклад с выплатой процентов в конце срока и еще год не обращаетесь в банк за вкладом, то ваши деньги все это время будут лежать в банке бесплатно. Возможна и обратная ситуация: когда вы думаете, что разместили вклад без пролонгации, после завершения его действия приходите в банк за своими деньгами, а оказывается, что ваш вклад неделю назад был автоматически продлен еще на один год.

Если вы забыли, что отменили пролонгацию на свой вклад с выплатой процентов в конце срока и еще год не обращаетесь в банк за вкладом, то ваши деньги все это время будут лежать в банке бесплатно. Возможна и обратная ситуация: когда вы думаете, что разместили вклад без пролонгации, после завершения его действия приходите в банк за своими деньгами, а оказывается, что ваш вклад неделю назад был автоматически продлен еще на один год.

Помните, срочный депозит – это ваше обязательство держать деньги в банке весь срок действия вклада в обмен на депозитные проценты.

Ставка по срочному депозиту – это фиксированное или переменное условие?

Депозитная ставка фиксируется в момент заключения договора и является неизменной в течение всего срока его действия, то есть вы будете гарантированно получать ту доходность по вкладу, которая прописана в вашем договоре. Единственное, что банк может изменить в течение действия срочного депозита – это тарифы на обслуживание текущего или карточного счета. Например, изменить стоимость sms-информирования или снятия наличных денег в банкоматах. Изменение тарифов по вашим продуктам следует периодически пересматривать на сайте банка.

Например, изменить стоимость sms-информирования или снятия наличных денег в банкоматах. Изменение тарифов по вашим продуктам следует периодически пересматривать на сайте банка.

Следовательно, срочные депозиты – это возможность зафиксировать доходность на весь срок вклада, в то время как по вкладам по требованию и банковским карточкам могут регулярно меняться не только тарифы на обслуживание, но и проценты на остатки вплоть до полной их отмены.

Срочные депозиты – это выгодный способ сбережений

Срочные депозиты имеют ряд преимуществ перед другими видами банковских вкладов, поскольку они:

- приносят существенно более высокую доходность по сравнению с вкладами по требованию и процентами на остаток по счету;

- позволяют зафиксировать доходность на весь срок действия вклада в отличие от вкладов по требованию и процентов на остаток по счету;

- защищают средства от любых мошеннических действий, риск которых для обычных банковских карт существенно выше.

Срочные депозиты – это фиксированная привлекательная доходность и защита средств, срочные депозиты в Агропросперис Банке – разумные и выгодные сбережения в надежном банке с иностранным капиталом США и Европы.

Выбрать депозит в Агропросперис Банке →

Что такое банковский депозит?

Банковский депозит — это просто деньги, помещенные на банковский счет, или другой финансовый продукт, предлагаемый банком. Вот как работают банковские депозиты.

Независимо от того, вносите ли вы свою первую зарплату или приносите старую банку с монетами в местный банк, вы выполняете «банковский депозит». Но что такое банковский депозит и что этот термин означает для вас?

В этом руководстве мы рассмотрим все, что вам нужно знать о банковских вкладах.

Получите диплом своей мечты без долгов.

Нажмите или отсканируйте, чтобы узнать больше

Что такое банковский депозит?

Банковский депозит – это просто деньги, помещенные на банковский счет или другой депозитный счет в банке. Вы можете вносить депозиты на чековые, сберегательные счета или счета денежного рынка.

Вы можете вносить депозиты на чековые, сберегательные счета или счета денежного рынка.

Банковский перевод может выглядеть следующим образом:

Внесение наличных в местном отделении банка

Автоматический перевод зарплаты

Внесение чека через мобильное приложение

Перевод с другого банковского счета

Внесение наличных или чека в банкомат

Как правило, депонированные деньги доступны для использования немедленно, но это может занять день или два, если вы вносите чек вместо наличных. А иногда, чтобы внести депозит, вы должны предоставить так называемую «депозитную квитанцию».

Какие существуют виды банковских вкладов?

Банковские депозиты чаще всего относятся к размещению денег на текущем или сберегательном счете. Однако на самом деле существует 2 основных типа банковских депозитов: депозиты «до востребования» и «срочные» депозиты.

Тип банковского депозита, с которым вы, вероятно, наиболее знакомы, — это депозит до востребования.

Давайте рассмотрим основные различия между депозитами до востребования и срочными депозитами.

Депозиты до востребования

Депозиты до востребования могут быть сняты в любое время. Большинство типов счетов, включая текущие и сберегательные счета, используют этот тип депозита.

Когда вы вносите депозит до востребования, вы можете снять наличные или потратить их в любое время. Нет ограничений на депозит до востребования, а также нет периода ожидания или штрафа за снятие ваших денег.

Срочные депозиты

Срочные депозиты могут быть сняты только по истечении определенного периода, например 1 года. Этот тип депозита распространен с депозитными сертификатами (CD).

Депозитные депозитные счета и другие срочные депозитные счета, как правило, имеют более высокие процентные ставки, чем стандартные сберегательные счета. А в обмен на блокировку ваших средств на определенный период вы можете заработать больше на своих сбережениях, чем на традиционном сберегательном счете.

С большинства срочных депозитных счетов вы все равно можете снять средства до заранее определенного период прошел, но вы должны будете заплатить комиссию.

Как работают банковские депозиты?

Деньги, которые вы вносите, не обязательно остаются на вашем счете до тех пор, пока вы снова их не снимете. Там нет кучи наличных с вашим именем, они просто лежат в ящике в банке.

Так как же работают банковские депозиты?

Что ж, когда вы кладете деньги на банковский счет, эти деньги фактически становятся деньгами банка, которые он может использовать для предоставления займов другим людям. И поэтому, когда вы вносите депозит, банк «должен» вам эти деньги. Долг погашается, когда вы снимаете деньги со своего счета.

Тем не менее, способ работы с депозитами немного различается в зависимости от типа счета, на который вы вносите средства.

Поэтому при поиске банка рекомендуется проверить все возможные варианты, включая специальные счета, такие как депозитные сертификаты и счета денежного рынка, чтобы найти счет, который лучше всего подходит для ваших денежных потребностей.

Вот наиболее распространенные варианты, которые вы можете рассмотреть:

Депозиты на текущем счете

Текущие счета – наиболее распространенный тип банковских счетов.

Вклады на текущие счета могут быть сняты в любое время и без ограничений. Вы можете снять деньги наличными, чеком, банкоматом или дебетовой картой.

Текущие счета предназначены для частого пополнения и снятия средств. Нет никаких ограничений на количество транзакций, которые вы можете совершить, и большинство текущих счетов имеют как дебетовую карту, так и чековую книжку.

Вклады на сберегательный счет

Сберегательные счета предназначены для того, чтобы помочь вам откладывать деньги на цели или общие сбережения.

В большинстве случаев вы можете снять деньги со сберегательного счета в любое время, но может быть установлен лимит на количество снятий средств, которое вы можете делать каждый месяц. Например, один лимит, который раньше был обычным, составлял 6 снятий в месяц, хотя многие банки больше не имеют этого ограничения.

Сберегательные счета, как правило, выплачивают проценты по депозитам, но могут не иметь дебетовой карты или чековой книжки. Таким образом, вы можете снять средства со сберегательного счета только лично в местном отделении банка или через онлайн-банковские переводы.

Депозиты на денежном рынке

Счет денежного рынка представляет собой гибрид сберегательного и расчетного счетов.

Депозиты со счета денежного рынка обычно могут быть сняты в любое время (например, текущий счет) — но, как и для сберегательных счетов, может существовать ограничение на количество ежемесячных выводов, которые вы можете сделать.

По счетам денежного рынка также выплачиваются проценты, часто по более высоким ставкам, чем вы можете заработать на сберегательном счете. Обычно они поставляются с дебетовой картой, а иногда и с чековой книжкой, поэтому вы можете снимать наличные лично, через Интернет или с помощью дебетовой карты.

Депозитные сертификаты

Депозитный сертификат (CD) — это сберегательный продукт, предлагаемый банками и кредитными союзами.

В отличие от других счетов в этом списке, CD является «счетом срочного депозита», то есть деньги не могут быть сняты немедленно.

Когда вы запускаете компакт-диск, вы выбираете период времени для учетной записи. Компакт-диски доступны на срок от 3 месяцев до 5 лет. Затем вы вносите средства на компакт-диск, и деньги будут заблокированы на выбранный вами период времени.

При досрочном снятии средств вам придется заплатить комиссию. Например, если вы начнете 12-месячный компакт-диск, вы сможете снять без штрафных санкций через 1 год. Однако, если вы выйдете после 7 месяцев вам придется заплатить комиссию или лишиться части заработанных процентов.

По компакт-дискам также выплачиваются проценты — и часто по более высоким ставкам, чем по сберегательным счетам.

Застрахованы ли банковские вклады?

Да, банковские вклады застрахованы. Все банки и кредитные союзы в Соединенных Штатах строго регулируются и должны обеспечивать страхование депозитов клиентов.

Страхование срабатывает, если банк обанкротится, ограблен или потеряет ваши средства. Такие вещи случаются нечасто, но приятно знать, что ваши деньги всегда будут защищены, даже в экстремальных ситуациях.

Для большинства банков страхование осуществляется через Федеральную комиссию по страхованию депозитов (FDIC), федеральное правительственное учреждение. Каждый аккаунт застрахован на сумму до 250 000 долларов.

В кредитных союзах страхование обеспечивается Национальной администрацией кредитных союзов (NCUA), еще одним федеральным агентством. Каждый аккаунт застрахован на сумму до 250 000 долларов.

Получить деньги на школу. Получить деньги на всю жизнь.

Нажмите или отсканируйте, чтобы узнать больше

Что такое квитанция о банковском депозите?

Помните, что иногда вам может потребоваться заполнить квитанцию о банковском депозите, чтобы сделать банковский депозит.

Бланк банковского депозита — это небольшой лист бумаги, который вас могут попросить заполнить при внесении депозита в банке. Депозитные квитанции обычно требуются только для личных депозитов, хотя иногда банкоматы требуют депозитную квитанцию.

Многие банки вообще больше не требуют квитанций о банковских вкладах.

Если вам нужно заполнить квитанцию о банковском депозите, это обычно довольно просто. Просто введите номер своего счета, имя и сумму депозита, а затем передайте ее (вместе с вашими деньгами, конечно же!) кассиру банка.

Заключение

Банковский депозит — это просто деньги, помещенные на банковский счет. Вы можете внести наличные или чеки в свой банк, или ваш работодатель может отправить прямой депозит на ваш банковский счет. В большинстве банковские счета, вы можете забрать свои деньги в любое время.

Если вы студент колледжа или скоро им станете, Mos — это приложение для денег для вас. Мос может помочь вам управлять финансами студентов, находить стипендии и экономить деньги во время обучения в колледже.

Проверить наличие депозита | Хантингтон Банк

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Теперь вы можете получить мгновенный доступ к средствам на сумму до 500 долларов США с помощью чеков, которые вы депонируете, в часы, которые соответствуют вашему графику.

Доступ к вашим деньгам не должен быть игрой ожидания, поэтому мы предоставляем вам бесплатный мгновенный доступ к чекам на сумму до 500 долларов США, которые вы депонировали в отделении, банкомате или в приложении Huntington Mobile. †

Кроме того, с депозитом в течение всего дня SM у вас есть время до полуночи по центральному времени (CT) для внесения депозита в банкомате и в приложении.

Способы внесения депозита

Мгновенный доступ

Получите мгновенный доступ к своим средствам — до 500 долларов США — вложенных чеков без дополнительных затрат.

Кроме того, после внесения депозита вы будете уведомлены о сумме, доступной для вас немедленно.

Эта льгота доступна для постоянных клиентов Huntington, являющихся потребителями или корпоративными депозитными клиентами.

Депозит на весь день

День депозита заканчивается в полночь по тихоокеанскому времени. Как настоящий день.

Мы даем вам время до полуночи при внесении депозита в банкомате и в приложении, так что не беспокойтесь о том, что вы опоздаете.

И поскольку вы не должны быть оштрафованы за напряженный график, Депозит за весь день включен в стоимость без дополнительной оплаты.

Дополнительную информацию см. в разделе «Политика доступности средств для потребителей» или «Политика доступности средств для бизнеса». Когда банк закрыт, откройте приложение Huntington Mobile, чтобы безопасно внести деньги в любое время.

Подробнее

Найдите ближайшее отделение или банкомат.

После того, как вы подпишете свои чеки, внесите их непосредственно в банкомат Huntington. Депозиты через банкоматы доступны во всех филиалах Хантингтона.

Найти ближайший банкомат

Проверить наличие депозита Часто задаваемые вопросы

Это действительно бесплатно?

Ответ: Да! При внесении депозита вы можете бесплатно получить мгновенный доступ к сумме до 500 долларов США от общей суммы чековых депозитов. Применяются определенные исключения, и вам следует ознакомиться с Политикой доступности средств, чтобы ознакомиться с исключениями.

Ответ. Если ваш чековый депозит составляет менее 500 долларов США, мы немедленно предоставим полную сумму, если вы соответствуете требованиям (и пока у вас не превышен лимит). Это означает, что если общая сумма ваших чековых депозитов, внесенных за один день, составит 350 долларов США, все 350 долларов США будут немедленно доступны вам.

Если вы внесли чековый депозит на сумму более 500 долларов США, оставшаяся сумма депозита, превышающая 500 долларов США, будет доступна на следующий рабочий день после того, как мы получим ваш депозит.

Кто имеет право на мгновенный доступ к чековым депозитам?

Ответ. Чтобы иметь право на участие в программе, клиенты Huntington должны иметь расчетный, сберегательный или валютный счет для потребителей или предприятий на срок более 30 дней, и остатки на этих счетах не могут быть перерасходованы.

Что делать, если я вношу более одного чека в течение одного рабочего дня?

Ответ: Если вы вносите более одного чека в течение одного рабочего дня, вы получите мгновенную доступность на первые 500 долларов, внесенные на ваш счет. Например, если вы вносите пять чеков на 100 долларов, вы можете рассчитывать на то, что вам будут доступны 500 долларов из этих средств, если вы соответствуете требованиям приемлемости.

Если вы внесете шесть чеков по 100 долларов США каждый, 500 долларов США будут доступны вам немедленно, а оставшиеся 100 долларов США будут доступны на следующий рабочий день.

Как я узнаю, какая часть суммы чекового депозита будет доступна мне немедленно и когда будет доступна вся сумма?

Ответ: Когда вы вносите чековый депозит, в квитанции о депозите будет указана сумма, доступная вам мгновенно. Эта сумма также отражается в доступном балансе вашего счета.

В некоторых случаях депонированные средства будут удерживаться, чтобы гарантировать, что деньги, обещанные в чеке, существуют до того, как они будут добавлены на баланс вашего счета. В случае удержания вы получите электронное письмо, когда статус вашего депозита изменится, при условии, что у нас есть ваш адрес электронной почты в файле.

Вы также можете использовать страницу «Управление оповещениями», чтобы настроить оповещения с помощью текстовых сообщений и push-уведомлений. ‡

Я депонировал чек. Почему нет денег?

Ответ: Несколько переменных влияют на то, может ли чековый депозит быть сделан мгновенно доступным, включая текущий статус счета выписывающего чек и вашего собственного. Кроме того, в Huntington предусмотрены меры безопасности для защиты ваших денег и предотвращения овердрафтов и комиссий.

Комиссия в размере 10 долларов США взимается за любые чеки, которые вы депонируете и которые возвращаются неоплаченными.

Свяжитесь с нами

Мы здесь для вас — онлайн, по телефону или в отделении.

Автоматизированный помощник

Быстрые ответы, когда они вам нужны

Поговорите с нами

Мы здесь, чтобы помочь

Найти филиал

Найдите ближайший к вам филиал в Хантингтоне

† Первые 500 долл.