такие разные и такие одинаковые — РБК

В конце июня 2013г. истекают полномочия действующего председателя Банка России Сергея Игнатьева, уже более 10 лет занимающего этот пост. Возглавляемый им ЦБ достаточно успешно справлялся со своими непосредственными задачами, чего только стоят филигранные маневры регулятора во время кризиса, начавшегося в 2008г. Было достаточно и критики. Общественность и эксперты не раз высказывали недовольство значительным оттоком капитала, высокой инфляцией и установлением Банком России высоких ставок.

Фото: РБК

Недовольные находятся всегда, однако давать профессиональную оценку действиям ЦБ — прерогатива правительства Российской Федерации. И надо отметить, что в последнее время оно все чаще критикует Банк России, особенно в части монетарной политики. В связи с этим возникает вопрос: насколько же тесно Центральный банк должен взаимодействовать с государством и должен ли от него зависеть в своей деятельности?

Мировой опыт

Центральные банки разных стран так или иначе зависят от государства.

adv.rbc.ru

В подавляющем большинстве стран центральные банки, по сути, являются государственными, даже в тех случаях, когда формально не принадлежат государству. Например, государству принадлежит лишь часть капитала Швейцарского национального банка, 55% капитала Банка Японии, 50% капитала Национального банка Бельгии. Доля собственности государства в капитале того или иного ЦБ является важным фактором и определяет его место в экономике страны.

adv.rbc. ru

ru

Итак, наиболее независимыми от государства являются ФРС США и Немецкий федеральный банк, несмотря на то, что в США капитал федеральных резервных банков принадлежит банкам — членам ФРС, а в Германии – государству. А вот, например, Центральный банк Италии, хоть и находится в собственности банков и страховых компаний, является более зависимым от государственных органов.

Некоторые центральные банки были сразу образованы в качестве государственных (в Германии и России), другие создавались как акционерные, а затем национализировались (в Великобритании, Франции).

Еще одним фактором, определяющим независимость ЦБ от государства, является процедура назначения руководства банка. В некоторых странах руководящие органы избираются из предложенных правительством кандидатур или назначаются правительством. К ним относятся Великобритания, Германия, Франция, Россия, Швейцария, Япония, Австрия и Дания.

В Италии же президент Центробанка назначается советом управляющих банка, куда не входят политики страны, получает одобрение Совета министров, а затем утверждается президентом.

Следующим важным моментом, отражающим независимость ЦБ, является то, насколько полно и четко в законодательстве определены цели и задачи банка. От этого зависят свобода деятельности банка и его полномочия. В Австрии, Дании, Франции, Германии, Швейцарии и Японии основные цели и сфера деятельности отражены в Конституции или подробно изложены в законах о Центральном банке и банковской деятельности.

К примеру, в Германии цели и сферы деятельности Центрального банка определены Конституцией. В ней формулируется основная задача Немецкого федерального банка: обеспечение стабильности национальной валюты (конечно, до введения евро). Кроме того, законом о Немецком федеральном банке 1957г. перед ним поставлены следующие основные задачи: регулирование денежного обращения и кредитного обеспечения экономики, осуществление платежного оборота. Причем в законе подчеркивается, что банк поддерживает экономическую политику правительства лишь в той мере, в какой она не противоречит сохранению покупательной силы денег.

В США, Швеции и Италии законодательно задачи Центрального банка сформулированы лишь в общих чертах. Банк Англии представляет собой исключение, так как его задачи не зафиксированы ни в законодательном порядке, ни предписаниями казначейства. Эти задачи основаны на национальных традициях в этой области.

Важнейшим фактором независимости ЦБ является законодательно установленное право госорганов на их вмешательство в денежно-кредитную политику (ДКП). Наиболее зависимы в этом плане Центробанки Франции и Италии. Правительство этих стран на законодательном уровне определяет направления ДКП, а Центральный банк является лишь консультантом и обязан выполнять решения правительства.

В таких странах, как Великобритания, Нидерланды, Швеция и Япония, законом предусмотрена возможность государства вмешиваться в политику Центрального банка. В Австрии и Дании не предусмотрено вмешательство государства в ДКП, но Центральный банк должен координировать свою политику с экономической политикой правительства.

И, наконец, ЦБ Германии и Швейцарии являются наиболее независимыми от государства. В законодательстве этих стран отсутствует право государства на вмешательство в ДКП Центрального банка. Кроме того, в отличие от Федеральной резервной системы США, Немецкий федеральный банк не отчитывается перед парламентом.

Миссия регулятора

Независимо от того, принадлежит капитал ЦБ правительству или нет, между ними должно быть налажено четкое взаимодействие в проведении экономической политики. Правительство должно быть заинтересовано в надежности банка, так как он играет огромную роль в реализации экономической политики.

В целом любой ЦБ выполняет схожий набор функций с зарубежными коллегами: осуществление эмиссии банкнот, проведение денежно-кредитной политики, валютной политики, рефинансирование кредитных организаций, регулирование их деятельности (осуществление банковского надзора), выполнение функций агента правительства и многое другое. Центральные банки осуществляют руководство всей кредитной системой страны.

Продолжение следует, следите за нашими публикациями.

Андрей Корзин, РБК

сложно, но перспективно — ECONS.ONLINE

Фото: Naki | Redferns | Getty Images

Мнения

Монетарная политика

В последнее время центральные банки расширили коммуникации с общественностью, чтобы сформировать доверие и влиять на инфляционные ожидания. Исследования показывают, что выстраивание такой коммуникации – непростая, но как минимум небезнадежная задача.

17 октября 2022 | Алан Блиндер, Якоб де Хаан, Майкл Эрманн, Давид-Ян Янсен

В последнее время центральные банки расширили коммуникации с общественностью, чтобы сформировать доверие и влиять на инфляционные ожидания.

17 октября 2022 | Алан Блиндер, Якоб де Хаан, Майкл Эрманн, Давид-Ян Янсен

После Великой инфляции 1970-х центральные банки во многих странах получили независимость от правительств, хотя сейчас это достижение

может оказаться под риском пересмотра. Независимость центрального банка влечет за собой подотчетность как перед законодательной властью, так и перед широкой общественностью. Необходимость в подотчетности усиливается публичными (зачастую противоречивыми) дебатами о роли, которую играли центральные банки во время финансового кризиса и вызванной COVID-19 рецессии, изменениями в мандатах центральных банков и применением ими новых и более сложных инструментов денежно-кредитной политики.

Однако эффективная коммуникация требует как отправителя, так и получателя, тогда как

большая часть населения, имея ограниченные знания о работе центрального банка, не испытывает большого желания восполнить этот пробел. Несмотря на все усилия центробанков, их коммуникации, направленные на широкую общественность, часто не достигают адресатов. Люди часто не понимают, каков уровень инфляции,

демонстрируют предвзятость в своих инфляционных ожиданиях,

не знают о значении таргета центробанка по инфляции и демонстрируют

ограниченное понимание стратегий денежно-кредитной политики. Согласно

результатам опроса бывших руководителей Европейского ЦБ, существует большое пространство для усовершенствования коммуникаций с широкой общественностью (опрос проводился среди 27 бывших членов Совета управляющих ЕЦБ в конце 2020 г. – Прим. «Эконс»).

– Прим. «Эконс»).

По мере увеличения усилий центральных банков в области коммуникаций с публикой активизировалась и исследовательская работа, посвященная этой теме. Еще около 15 лет назад мы отмечали, что почти все научные работы о коммуникации центробанка сфокусированы на его взаимодействии с участниками финансовых рынков, и призывали уделять больше внимания коммуникации с широкой общественностью. С тех пор эта картина резко изменилась, что побудило нас провести новый обзор и синтез научных работ, посвященных коммуникациям центральных банков с населением. Наш обзор построен вокруг следующих вопросов.

Повышает ли коммуникация центральных банков их подотчетность и доверие к ним со стороны общественности?

Центральные банки все чаще рассматривают свои коммуникации с широкой общественностью как способ повысить доверие к ним со стороны общества. Научные исследования показывают, что низкое доверие может иметь пагубные последствия для центрального банка как в монетарной сфере – ослабляя трансмиссию денежно-кредитной политики, – так и в политической сфере, вызывая негативные комментарии в адрес политики центробанков и в конечном счете угрожая их независимости. Хотя доверие очень важно, укреплять его – непростая задача. Например, само по себе усиление прозрачности центробанка и расширение его коммуникаций необязательно ведет к укреплению доверия.

Хотя доверие очень важно, укреплять его – непростая задача. Например, само по себе усиление прозрачности центробанка и расширение его коммуникаций необязательно ведет к укреплению доверия.

Измерить доверие тоже довольно сложно. Кроме того, оно определяется в том числе факторами, которые лишь частично находятся под контролем центральных банков, – такими как доверие к институтам в целом, широкий круг экономических показателей и наличие проблем в банковском секторе. Все это говорит о том, что завоевание доверия – жизненно важно, но сложно. Однако рост доверия окупается: у людей, которые больше доверяют центральному банку, инфляционные ожидания ближе к таргету по инфляции, чем у людей, которые доверяют ему меньше.

Как центральные банки взаимодействуют с широкой общественностью и удается ли им «достучаться» до нее?

Центральные банки строят коммуникации с общественностью через различные каналы, публикуя информационно-разъяснительные материалы на веб-сайтах, занимаясь финансовым и экономическим образованием, присутствуя в социальных сетях, организуя различные мероприятия. Но помогают ли эти усилия достичь цели? Домохозяйства и нефинансовый бизнес могут быть

рационально невнимательными, особенно если долго жили в условиях низкой и стабильной инфляции. В этом смысле успешная монетарная политика порождает невнимательность.

Но помогают ли эти усилия достичь цели? Домохозяйства и нефинансовый бизнес могут быть

рационально невнимательными, особенно если долго жили в условиях низкой и стабильной инфляции. В этом смысле успешная монетарная политика порождает невнимательность.

На протяжении многих лет, в течение которых инфляция (в развитых странах. – Прим. «Эконс») была ниже таргетов центробанков, интерес общественности к этому явлению был низким. Но когда инфляция превысила целевые уровни, она сразу привлекла широкое внимание общества (см. график). Сегодня центральным банкам рекомендуется обращаться к широкой общественности и разъяснять, что они отвечают за контроль над инфляцией, на каких уровнях они ожидают стабилизацию инфляции и что для этого требуется.

Однако «достучаться» до людей не так-то просто. Это требует помощи со стороны средств массовой информации, особенно телевидения и газет (которые по-прежнему остаются главным каналом получения людьми информации о денежно-кредитной политике), поскольку центральный банк может лишь частично влиять на тон и количество их сообщений. Кроме того, при коммуникации с широкой публикой центробанкам

приходится использовать более простой язык, отличающийся от сложной коммуникации с экспертным сообществом, к общению с которым они привыкли. Хотя это заставляет центральные банки выходить из зоны комфорта, есть обнадеживающие свидетельства того, что попытки говорить просто и ясно могут окупиться.

Кроме того, при коммуникации с широкой публикой центробанкам

приходится использовать более простой язык, отличающийся от сложной коммуникации с экспертным сообществом, к общению с которым они привыкли. Хотя это заставляет центральные банки выходить из зоны комфорта, есть обнадеживающие свидетельства того, что попытки говорить просто и ясно могут окупиться.

Мы исходим из того, что широкая публика потенциально достижима для коммуникации центробанка, но это непростая задача. Чтобы коммуникация была эффективной, для публики необходимо снизить издержки, сопряженные с ее получением. Эффективность повышается также в том случае, если общественность осознает выигрыш от своей информированности о решениях центробанков. В любом случае периоды повышенного интереса к центробанкам, такие, например, как текущий всплеск инфляции, требуют усиления коммуникаций со стороны центробанков. Они также предоставляют дополнительные возможности быть услышанными, пока люди готовы слушать.

Для того чтобы коммуникации имели эффект, сигналы центробанка должны быть не только получены, но и поняты реципиентами. Эмпирические свидетельства показывают, что для этого центробанкам еще предстоит пройти долгий путь. Знания общественности относительно ключевых аспектов монетарной политики (таких, как ее цель или уровень таргета по инфляции) в лучшем случае фрагментарны, особенно среди менее образованных, малообеспеченных граждан и молодой аудитории. Можно предположить, что некоторые группы для центробанка в принципе не достижимы, и потому ему следует сконцентрировать усилия на коммуникации с теми, у кого есть базовое понимание того, что делает центробанк. Однако альтернативный вывод заключается в том, что можно многого достигнуть, адаптируя коммуникации к группам с самым низким уровнем знаний в надежде немного повысить уровень их понимания.

Влияют ли коммуникации центрального банка на инфляционные ожидания населения?

Коммуникации центробанков с общественностью могут усиливать эффективность денежно-кредитной политики. До сих пор почти все коммуникации, направленные на эту цель, были ориентированы на традиционную аудиторию – представителей финансовых рынков и других экспертов. Однако улучшение коммуникации с широкой общественностью также может сделать денежно-кредитную политику более эффективной, например, за счет влияния на инфляционные ожидания домохозяйств, наемных работников и бизнеса.

До сих пор почти все коммуникации, направленные на эту цель, были ориентированы на традиционную аудиторию – представителей финансовых рынков и других экспертов. Однако улучшение коммуникации с широкой общественностью также может сделать денежно-кредитную политику более эффективной, например, за счет влияния на инфляционные ожидания домохозяйств, наемных работников и бизнеса.

В отношении инфляционных ожиданий центральные банки могут преследовать две цели: закрепить долгосрочные ожидания вблизи таргета по инфляции и влиять на краткосрочные ожидания на протяжении монетарного цикла, то есть снижать их, когда денежно-кредитная политика ужесточается, и повышать, когда смягчается. Первая цель более простая, но даже здесь центробанкам предстоит много над чем работать.

Известно, что ожидания потребителей, как правило, завышены и не рациональны, и не очевидно, что у бизнеса с этим дело обстоит лучше. Тем не менее несколько исследований показывают, что инфляционные ожидания лучше заякорены в том случае, если люди более осведомлены о монетарной политике и если они получают информацию о таргете центробанка по инфляции, его прогнозе инфляции и инструментах денежно-кредитной политики.

Менять инфляционные ожидания в рамках цикла монетарной политики представляется еще более сложной задачей. Решения в области денежно-кредитной политики в основном остаются незамеченными широкой публикой или не меняют ее инфляционные ожидания, а домохозяйства часто интерпретируют более высокую инфляцию как плохие новости в отношении своих реальных доходов – такое представление об инфляции эксперты назвали бы стагфляционным. В результате домохозяйства, которые ожидают высокой инфляции, могут скорее снизить свои расходы, чем повысить их.

Последствия для центральных банков и ограничения коммуникаций с широкой публикой.

Все вышесказанное говорит о том, что центральные банки должны тщательно разрабатывать свои коммуникационные стратегии – так, чтобы они способствовали пониманию, а не порождали недопонимание. Одна из проблем здесь – достижение согласованности между более простыми сообщениями, предназначенными широкой общественности, и более сложными, которые нацелены на экспертную аудиторию. Противоречия в этих коммуникациях могут не только привести к недоразумениям, но и ухудшить хорошо налаженную коммуникацию с экспертами.

Противоречия в этих коммуникациях могут не только привести к недоразумениям, но и ухудшить хорошо налаженную коммуникацию с экспертами.

Часто приходится идти на компромисс между точностью и простотой. Центробанки могут «достучаться» до домохозяйств, выстраивая коммуникацию с ними при помощи более простых и более коротких сообщений. Однако если эти сообщения станут слишком упрощенными и короткими, они могут создать ложное ощущение однозначности и точности и даже подорвать доверие к центробанку, если реальные события будут развиваться не так, как это следовало из простых сообщений.

В целом потенциальный выигрыш от более широкой и качественной коммуникации центробанка с широкой публикой стоит того, чтобы центральные банки стремились его достичь. Пожалуй, самые большие выгоды от коммуникации центробанк получает, когда ему удается четко донести до общественности информацию о своей роли и целях. Как было бы хорошо, если бы граждане как минимум поняли, что главной задачей монетарной политики является контроль над инфляцией, что главный инструмент, позволяющий выполнять эту задачу, – процентные ставки, а их повышение – это способ борьбы с инфляцией. Мы считаем, что именно на этом центральным банкам стоит сосредоточить свое внимание в первую очередь и что именно в этом они могут добиться определенного успеха.

Примечание авторов. Мнения, выраженные в этой колонке, представляют собой личное мнение авторов и необязательно отражают точку зрения Европейского центрального банка, Нидерландского банка или Евросистемы.

Оригинал статьи опубликован на портале CEPR.org/VoxEU. Перевод выполнен редакцией Econs.online.

Алан Блиндер

Профессор Принстонского университета, бывший вице-председатель ФРС CША

Якоб де Хаан

Профессор политэкономии Университета Гронингена, бывший глава отдела исследований Нидерландского банка

Майкл Эрманн

Глава подразделения исследований денежно-кредитной политики Европейского центрального банка

Давид-Ян Янсен

Экономист департамента финансовой стабильности Нидерландского банка

Самое популярное

Почему центробанки «упустили» инфляцию: 4 версии

«Путеводитель по финансовой статистике»: как измерить денежно-кредитные условия

Зависимость России от импорта

Сколько стоит время

«Парадокс Абилина»: почему люди соглашаются с тем, с чем не согласны

Доллар как сырьевая валюта и его «имперский круг»

Алан Блиндер

Профессор Принстонского университета, бывший вице-председатель ФРС CША

Якоб де Хаан

Профессор политэкономии Университета Гронингена, бывший глава отдела исследований Нидерландского банка

Майкл Эрманн

Глава подразделения исследований денежно-кредитной политики Европейского центрального банка

Давид-Ян Янсен

Экономист департамента финансовой стабильности Нидерландского банка

#монетарная политика

#коммуникационная политика

#инфляционные ожидания

#таргетирование инфляции

Самое популярное

Почему центробанки «упустили» инфляцию: 4 версии

«Путеводитель по финансовой статистике»: как измерить денежно-кредитные условия

Зависимость России от импорта

Сколько стоит время

«Парадокс Абилина»: почему люди соглашаются с тем, с чем не согласны

Доллар как сырьевая валюта и его «имперский круг»

Читайте также

Тихая революция центральных банков

17 июня 2019 | Маргарита Лютова

Еще не так давно главным принципом коммуникационной политики центральных банков было полное отсутствие коммуникаций. Но центробанки совершили переворот во взаимодействии с рынком, а теперь осваивают способы общения с массовой аудиторией.

Можно ли считать заякоренными инфляционные ожидания в России

28 июля 2022 | Вадим Грищенко, Ольга Кадрева, Алексей Поршаков, Дмитрий Чернядьев

Когда инфляционные ожидания заякорены, всплеск цен в отдельных сегментах рынка не распространяется на другие, и инфляция быстро возвращается к целевому уровню. По нашим оценкам, ожидания российских профессиональных экономистов заякорены с 2017 г. , а ожидания населения – еще нет.

Слова важнее цифр: коммуникация центробанков в период высокой инфляции

8 августа 2022 | Матиас Хоффманн, Эмануэль Менх, Лора Павлова, Гвидо Шультефранкенфельд

Коммуникации центрального банка с общественностью могут быть эффективным способом снижения инфляционных ожиданий в периоды всплеска инфляции. При этом объяснение прогноза экспертами центробанка влияет на ожидания больше, чем просто предоставление прогнозных цифр.

Что такое центральный банк и есть ли он в США?

Что такое центральный банк?

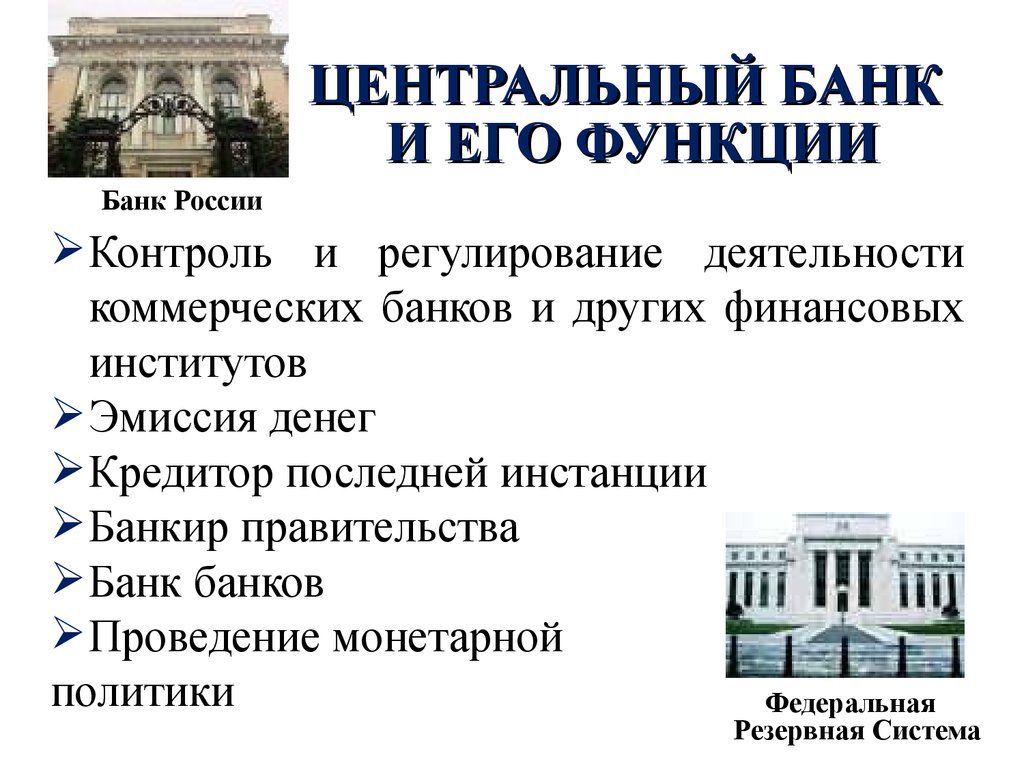

Центральный банк — это финансовое учреждение, наделенное привилегированным контролем над производством и распределением денег и кредита для нации или группы наций. В современной экономике центральный банк обычно отвечает за разработку денежно-кредитной политики и регулирование деятельности банков-участников.

Центральные банки по своей сути являются нерыночными или даже антиконкурентными учреждениями. Хотя некоторые из них национализированы, многие центральные банки не являются государственными учреждениями, и поэтому их часто рекламируют как политически независимые. Однако, даже если центральный банк юридически не принадлежит государству, его привилегии устанавливаются и охраняются законом.

Важнейшей чертой центрального банка, отличающей его от других банков, является его юридический монопольный статус, который дает ему привилегию выпускать банкноты и наличные деньги. Частным коммерческим банкам разрешено выпускать только обязательства до востребования, такие как чековые депозиты.

Ключевые выводы

- Центральный банк — это финансовое учреждение, отвечающее за надзор за денежно-кредитной системой и политикой страны или группы стран, регулирование денежной массы и установление процентных ставок.

- Центральные банки проводят денежно-кредитную политику, сокращая или сокращая денежную массу и доступность кредита. Центральные банки стремятся удержать экономику страны в стабильном состоянии.

- Центральный банк устанавливает требования к банковскому сектору, например, размер денежных резервов, которые банки должны поддерживать по отношению к своим депозитам.

- Центральный банк может быть кредитором последней инстанции для проблемных финансовых учреждений и даже правительств.

Центральный банк

Общие сведения о центральных банках

Хотя их обязанности широко варьируются в зависимости от страны, обязанности центральных банков (и обоснование их существования) обычно делятся на три области.

Во-первых, центральные банки контролируют и манипулируют национальной денежной массой: выпускают валюту и устанавливают процентные ставки по кредитам и облигациям. Как правило, центральные банки повышают процентные ставки, чтобы замедлить рост и избежать инфляции; они снижают их, чтобы стимулировать рост, промышленную активность и потребительские расходы. Таким образом, они управляют денежно-кредитной политикой для управления экономикой страны и достижения экономических целей, таких как полная занятость.

2-3%

Сегодня большинство центральных банков устанавливают процентные ставки и проводят денежно-кредитную политику, используя целевой уровень инфляции 2-3% в год.

Во-вторых, они регулируют банки-члены с помощью требований к капиталу, резервных требований (которые определяют, сколько банки могут ссудить клиентам и сколько наличных денег они должны держать в наличии), и гарантий депозитов, среди других инструментов. Они также предоставляют кредиты и услуги для национальных банков и ее правительства и управляют валютными резервами.

Наконец, центральный банк также выступает в качестве чрезвычайного кредитора проблемных коммерческих банков и других учреждений, а иногда даже правительства. Например, покупая государственные долговые обязательства, центральный банк обеспечивает политически привлекательную альтернативу налогообложению, когда правительству необходимо увеличить доходы.

Пример: Федеральная резервная система

Наряду с упомянутыми выше мерами в распоряжении центральных банков есть и другие действия. В США, например, центральным банком является Федеральная резервная система, также известная как «ФРС». Совет Федеральной резервной системы (FRB), руководящий орган ФРС, может влиять на национальную денежную массу, изменяя резервные требования. Когда минимальные требования падают, банки могут давать больше денег, и денежная масса в экономике растет. Напротив, повышение резервных требований уменьшает денежную массу. Федеральная резервная система была создана в 1913 Закона о Федеральной резервной системе.

Когда ФРС снижает учетную ставку, которую банки платят по краткосрочным кредитам, это также увеличивает ликвидность. Более низкие ставки увеличивают денежную массу, что, в свою очередь, стимулирует экономическую активность. Но снижение процентных ставок может подстегнуть инфляцию, поэтому ФРС должна быть осторожна.

И ФРС может проводить операции на открытом рынке, чтобы изменить ставку по федеральным фондам. ФРС покупает государственные ценные бумаги у дилеров по ценным бумагам, снабжая их наличными, тем самым увеличивая денежную массу. ФРС продает ценные бумаги, чтобы переместить наличные деньги в свои карманы и вывести их из системы.

Краткая история центральных банков

Первыми прототипами современных центральных банков были Банк Англии и Шведский Риксбанк, которые восходят к 17 векам. Банк Англии первым признал роль кредитора последней инстанции. Другие ранние центральные банки, особенно Банк Франции Наполеона и Рейхсбанк Германии, были созданы для финансирования дорогостоящих военных операций правительства.

В основном потому, что европейские центральные банки облегчали федеральным правительствам рост, ведение войны и обогащение особых интересов, многие из отцов-основателей Соединенных Штатов, особенно Томас Джефферсон, выступили против создания такой организации в своей новой стране. Несмотря на эти возражения, в молодой стране действительно существовали как официальные национальные банки, так и многочисленные государственные банки в первые десятилетия своего существования, пока между 1837 и 1863 годами не был установлен «период свободной банковской деятельности».

Закон о национальных банках 1863 г. создал сеть национальных банков и единую валюту США с Нью-Йорком в качестве центрального резервного города. Соединенные Штаты впоследствии пережили серию банковских паник в 1873, 1884, 1893 и 1907 годах. В ответ в 1913 году Конгресс США учредил Федеральную резервную систему и 12 региональных федеральных резервных банков по всей стране для стабилизации финансовой деятельности и банковских операций. Новый ФРС помогал финансировать Первую и Вторую мировые войны, выпуская казначейские облигации.

Между 1870 и 1914 годами, когда мировые валюты были привязаны к золотому стандарту, поддерживать стабильность цен было намного проще, поскольку количество доступного золота было ограничено. Следовательно, денежная экспансия не могла происходить просто из-за политического решения печатать больше денег, поэтому инфляцию было легче контролировать. В то время центральный банк в первую очередь отвечал за поддержание конвертируемости золота в валюту; он выпустил банкноты на основе золотых запасов страны.

С началом Первой мировой войны от золотого стандарта отказались, и стало очевидным, что во время кризиса правительства, столкнувшиеся с бюджетным дефицитом (поскольку ведение войны стоит денег) и нуждающиеся в больших ресурсах, будут приказывать печатать больше денег. При этом правительства столкнулись с инфляцией. После войны многие правительства решили вернуться к золотому стандарту, чтобы попытаться стабилизировать свою экономику. Вместе с этим возросло осознание важности независимости центрального банка от любой политической партии или администрации.

В неспокойные времена Великой депрессии 1930-х годов и после Второй мировой войны правительства мира преимущественно выступали за возвращение к центральному банку, зависящему от процесса принятия политических решений. Эта точка зрения возникла в основном из-за необходимости установить контроль над разрушенной войной экономикой; более того, новые независимые страны предпочли сохранить контроль над всеми аспектами жизни своих стран, что стало ответной реакцией на колониализм. Рост управляемой экономики в Восточном блоке также был причиной усиления государственного вмешательства в макроэкономику. Однако со временем независимость центрального банка от правительства снова вошла в моду в западной экономике и стала преобладать как оптимальный способ достижения либерального и стабильного экономического режима.

Центральные банки и дефляция

За последнюю четверть века опасения по поводу дефляции усилились после крупных финансовых кризисов. Япония подала отрезвляющий пример. После того, как в 1989-1990 годах лопнули пузыри акций и недвижимости, в результате чего индекс Nikkei потерял треть своей стоимости в течение года, дефляция закрепилась. Экономика Японии, которая была одной из самых быстрорастущих в мире с 1960-х по 1980-е годы, резко замедлилась. 90-е годы стали известны как потерянное десятилетие Японии.

Великая рецессия 2008–2009 годов вызвала опасения по поводу аналогичного периода продолжительной дефляции в Соединенных Штатах и других странах из-за катастрофического падения цен на широкий спектр активов. Мировую финансовую систему также потрясла неплатежеспособность ряда крупных банков и финансовых учреждений в Соединенных Штатах и Европе, примером чего стал крах Lehman Brothers в сентябре 2008 года.

Подход Федеральной резервной системы

В ответ в декабре 2008 года Федеральный комитет по открытым рынкам (FOMC), орган денежно-кредитной политики Федеральной резервной системы, обратился к двум основным типам нетрадиционных инструментов денежно-кредитной политики: (1) опережающее руководство политикой и (2) крупномасштабная покупка активов, также известное как количественное смягчение (QE).

Первый предусматривал снижение целевой ставки по федеральным фондам практически до нуля и сохранение ее на этом уровне по крайней мере до середины 2013 года. Но другой инструмент, количественное смягчение, попал в заголовки газет и стал синонимом политики ФРС по получению легких денег. Количественное смягчение по существу предполагает, что центральный банк создает новые деньги и использует их для покупки ценных бумаг у национальных банков, чтобы накачивать ликвидность в экономику и снижать долгосрочные процентные ставки. В данном случае это позволило ФРС покупать более рискованные активы, включая ценные бумаги с ипотечным покрытием и другие негосударственные долговые обязательства.

Это распространяется на другие процентные ставки по всей экономике, а широкое снижение процентных ставок стимулирует спрос на кредиты со стороны потребителей и предприятий. Банки могут удовлетворить этот более высокий спрос на кредиты благодаря средствам, которые они получили от центрального банка в обмен на свои ценные бумаги.

Прочие меры по борьбе с дефляцией

В январе 2015 года Европейский центральный банк (ЕЦБ) приступил к реализации собственной версии количественного смягчения, пообещав до сентября 2016 года покупать облигации на сумму не менее 1,1 трлн евро ежемесячно по 60 млрд евро. его программа количественного смягчения через шесть лет после того, как это сделала Федеральная резервная система, в попытке поддержать хрупкое восстановление в Европе и предотвратить дефляцию, после того как его беспрецедентный шаг по снижению базовой кредитной ставки ниже 0% в конце 2014 года имел лишь ограниченный успех.

В то время как ЕЦБ был первым крупным центральным банком, который экспериментировал с отрицательными процентными ставками, ряд центральных банков в Европе, в том числе в Швеции, Дании и Швейцарии, опустил свои базовые процентные ставки ниже нулевой отметки.

Результаты борьбы с дефляцией

Меры, принятые центральными банками, похоже, побеждают в битве с дефляцией, но еще слишком рано говорить, выиграли ли они войну. Между тем, согласованные действия по борьбе с дефляцией в глобальном масштабе привели к странным последствиям:

- Количественное смягчение может привести к скрытой валютной войне: Программы количественного смягчения привели к повсеместному падению основных валют по отношению к доллару США. Поскольку большинство стран исчерпали почти все свои возможности для стимулирования роста, обесценение валюты может быть единственным оставшимся инструментом для стимулирования экономического роста, что может привести к скрытой валютной войне.

- Доходность европейских облигаций стала отрицательной: Более четверти долга, выпущенного европейскими правительствами, или примерно 1,5 триллиона долларов, в настоящее время имеют отрицательную доходность. Это может быть результатом программы покупки облигаций ЕЦБ, но также может сигнализировать о резком замедлении экономического роста в будущем.

- Балансы центральных банков раздуваются: Крупномасштабные покупки активов Федеральной резервной системой, Банком Японии и ЕЦБ увеличивают балансы до рекордных уровней. Сокращение этих балансов центрального банка может иметь негативные последствия в будущем.

В Японии и Европе покупки центрального банка включали не только различные негосударственные долговые ценные бумаги. Эти два банка активно участвовали в прямых покупках корпоративных акций, чтобы поддержать фондовые рынки, что сделало Банк Японии крупнейшим держателем акций ряда компаний, включая Kikkoman, крупнейшего производителя соевого соуса в стране, косвенно через крупные позиции в обмене. -торговые фонды (ETF).

Современные выпуски ЦБ

В настоящее время Федеральная резервная система, Европейский центральный банк и другие крупные центральные банки вынуждены сокращать балансы, которые раздулись во время рецессии в период их покупательной активности.

Раскрытие или сужение этих огромных позиций, вероятно, напугает рынок, поскольку поток предложения, вероятно, будет сдерживать спрос. Более того, на некоторых более неликвидных рынках, таких как рынок MBS, центральные банки стали единственным крупнейшим покупателем. Например, в США, где ФРС больше не покупает и вынуждена продавать, неясно, достаточно ли покупателей по справедливым ценам, чтобы забрать эти активы из рук ФРС. Есть опасения, что затем цены на этих рынках рухнут, что вызовет еще большую панику. Если ипотечные облигации падают в цене, другим следствием этого является то, что процентные ставки, связанные с этими активами, вырастут, оказывая повышательное давление на ставки по ипотечным кредитам на рынке и препятствуя долгому и медленному восстановлению жилья.

Одна из стратегий, которая может успокоить опасения, заключается в том, чтобы центральные банки позволили некоторым облигациям погасить и воздержаться от покупки новых, а не от прямой продажи. Но даже при постепенном прекращении покупок устойчивость рынков неясна, поскольку центральные банки были такими крупными и постоянными покупателями в течение почти десятилетия.

Что такое центральные банки и почему они так важны?

01.02.2023

Когда вы думаете о банке, возможно, первое, что приходит вам на ум, это место, где вы управляете своими финансами с помощью услуг и продуктов, таких как депозиты и кредиты. Однако есть финансовое учреждение, не имеющее коммерческой направленности, но играющее ключевую роль в экономике, также называемое банком: центральный банк.

Центральный банк — это государственное учреждение, отвечающее за реализацию денежно-кредитной политики, управление валютой страны или группы стран и контроль над денежной массой. Некоторые из основных обязанностей центральных банков:

- Определение денежно-кредитной политики – центральные банки устанавливают макроэкономические цели, такие как обеспечение ценовой стабильности и экономического роста. Для этого у финансовых властей есть такие инструменты, как установление официальных процентных ставок, которые влияют на стоимость денег. В зависимости от экономической ситуации центральные банки предпочтут либо повысить официальные процентные ставки (например, для контроля над инфляцией), либо снизить их (для поощрения потребления и ускорения экономического роста).

- Регулирование денежного обращения – это орган по выпуску монет и банкнот, денежной массы и регулированию количества денег в обращении. Центральные банки делают это для вливания ликвидности в экономику, чтобы различные экономические агенты (семьи, компании и государства) могли использовать ее в своих операциях. Что касается валют, центральные банки также несут ответственность за проведение операций, обеспечивающих стабильность обменных курсов, а также за владение и контроль над своими официальными резервами.

- Надзор за межбанковским рынком – они обеспечивают соблюдение соответствующих финансовых законов и контролируют национальные платежные системы, чтобы убедиться, что они работают должным образом.

- Предоставление ликвидности коммерческим банкам, если это необходимо для решения проблем с платежеспособностью – помимо кредитов, предоставляемых между учреждениями на межбанковском рынке, как указано в предыдущем пункте, коммерческие банки также могут получать ликвидность от центральных банков в обмен на обеспечение, такие как гарантированные государственные облигации. Это означает, что при необходимости коммерческие банковские учреждения могут покрыть то, что им нужно в краткосрочной перспективе, в то время как центральные банки пытаются обеспечить стабильность цен, выступая посредником при колебаниях кредита.

- Взяв на себя консультативную роль — они регулярно готовят исследования и отчеты, которые полезны, например, для правительств или частных организаций.

Центральные банки делают все это независимо от политической группы, находящейся у власти в той или иной стране, поскольку они стремятся обеспечить стабильность финансовой системы. Их решения напрямую зависят от надзорного органа, входящего в состав финансового учреждения.

Какие существуют центральные банки?

Центральные банки представляют финансовые учреждения страны, но они также могут представлять их группу. Еврозона является примером финансового учреждения, состоящего из группы стран. В этом случае власть подпадает под Евросистему, состоящую из двух основных частей: Европейского центрального банка (ЕЦБ) и национальных центральных банков государств-членов еврозоны, официальной валютой которых является евро. Банк Испании, Deutsche Bundesbank и Национальный банк Польши (Narodowy Bank Polski, NBP) являются некоторыми примерами.

Поскольку некоторые страны входят в Европейский союз, но не входят в еврозону, в дополнение к Евросистеме существует еще одна организация, которая называется Европейская система центральных банков (ЕСЦБ).