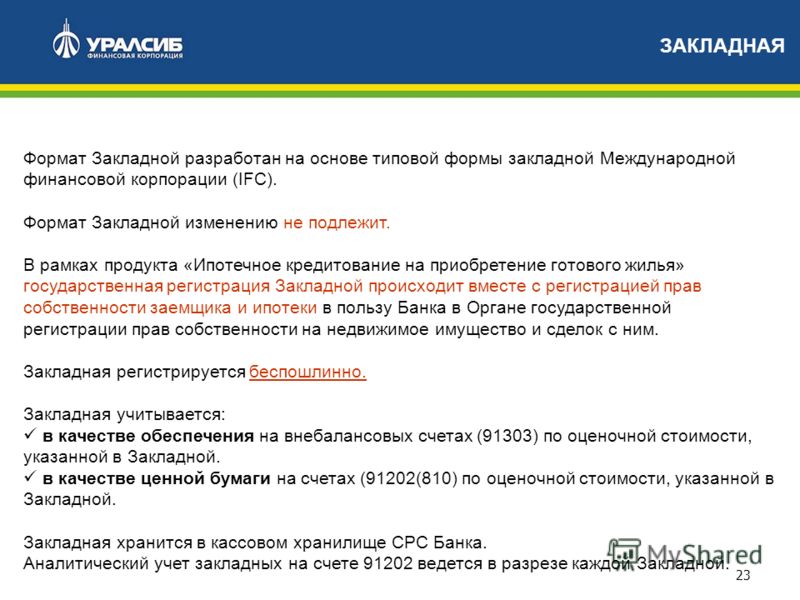

На что влияет закладная по ипотеке ВТБ

Открой содержание статьи

Приобретение квартиры из года в год становится все более сложным вопросом. Её стоимость постоянно растет, а это означает, что человеку становится довольно сложно её купить. Единственным методом для получения собственного жилья становится приобретение квадратных метров с помощью ипотечного кредитования в каком-то банке.

Если вы решили оформить ипотеку ВТБ, то вы подошли к решению вопроса довольно профессионально. ВТБ является одним из лучших банков России и занимает второе место среди всех финансовых организаций.

Кроме этого для него всегда важны благополучие и комфорт клиента, поэтому он готов идти на некоторые уступки, чтобы клиент смог получить кредит и новую квартиру для себя и своей семьи.

Одним из важных документов, который составляется при оформлении ипотечного кредита и влияет на его цену, является закладная. Она составляется на основании данных из оценочных компаний. Но что это такое? Где храниться? Что делать если она потерялась? Сколько стоит закладная? Каковы плюсы этого документа для залогодателя и заемщика? Давайте узнаем ответы на эти и другие вопросы.

ВТБ24: закладная

Давайте сначала рассмотрим, что представляет собой закладная от ВТБ для получения ипотечного кредита. Выдать довольно большую сумму денег на руки или перевести на имя организации – довольно рисковый вопрос для любого банка. Поэтому ему нужно обезопасить себя и защитить клиента от потери имущества. Для этого он составляет закладную на приобретаемую квартиру, дачный участок.

Она свидетельствует о том, что заемщик является её владельцем, но его права вступает в силу только после выплаты кредита. Если клиент не выполнит своевременную оплату ипотечного кредитования, то он рискует потерять не до конца приобретенную собственность. Банк забирает квартиру себе и распоряжается ею в собственных целях. В то же время закладная помогает клиенту в том, чтобы получить реальную стоимость жилья и не переплачивать больше денег. Она составляется на основании оценочных данных из сторонних компаний, список которых можно узнать в ипотечном центре ВТБ банка.

Банк забирает квартиру себе и распоряжается ею в собственных целях. В то же время закладная помогает клиенту в том, чтобы получить реальную стоимость жилья и не переплачивать больше денег. Она составляется на основании оценочных данных из сторонних компаний, список которых можно узнать в ипотечном центре ВТБ банка.

На что влияет закладная по ипотеке ВТБ

Основная направленность закладной – понять сколько реально стоит жильё, которое хочет приобрести клиент. Даже если клиент перестанет погашать ипотечный кредит, и банк решит забрать у него квартиру, она полностью покрывает его стоимость и ничего не нужно будет доплачивать.

Кроме того закладная по ипотеке ВТБ влияет на получение более низкой процентной ставки на выплату кредита. Изначально каждый клиент получает информацию о более высоком проценте, но в то же время после предоставления абсолютно всех документов из списка ВТБ, заемщик вправе рассчитывать на снижение процентной ставки. И это в свою очередь также становится гарантией для банка, что клиент сможет выплатить или вернуть ему всю сумму денег с процентами.

ВТБ: ипотека вторичка оформляется очень просто и на достаточно выгодных условиях, которые подойдут практически каждому клиенту.

Закладная ВТБ 24 при ипотеке

Очень важно, чтобы этот документ был правильно оформлен в соответствии со всеми юридическими нормами и правилами. В нём не должно быть никаких ошибок, так как это приводит к тому, что документ станет недействительным. После составления закладной у заёмщика всегда есть время для того, чтобы подробно и внимательно изучить всю информацию, содержащуюся в нём. Если он сомневается в правильности оформления данного документа, ему можно обратиться к юристу и прийти на подписание закладной вместе с ним. После того, как вы разобрались с тем, правильно ли указанны все данные, тогда вы сможете подписать документ.

Так как закладная оформляется на основе оценки жилья, вам необходимо обращать внимание на следующие подробности и детали:

- Как проводится фотографирование объекта с учетом местности, дома или жилого комплекса, квартиры.

- Правильно ли внесены в оценочный документ сведения о заемщике и созаемщиках.

- Соответствует ли оно перечню применяемых стандартов.

- Соответствует ли документ общему рынку недвижимости и конкретному сегменту похожих квартир или участков.

- Какова рыночная стоимость квартиры.

- Есть ли ограничения которые были допущены оценщиком и повлияли на его выводы для создания я экспертной оценки.

Также необходимо всегда обращать внимание на то, учитывался ли год постройки, площадь, инфраструктура, планировка, участвующие в строительстве материалы для стен, перекрытий и перегородок, этажность, количество комнат, наличие транспорта вблизи, состояние экологической обстановки, качество ремонта.

Все эти данные влияют на стоимость и качество оценки квартиры, соответственно они повлияют и на закладную в ВТБ для расчета ипотечного кредита. Поэтому обращайте внимание на самые мелкие детали.

Что означает закладная ВТБ

Многие клиенты начинают переживать после того, как им сообщают о необходимости составления закладной. С чем вызваны эти переживания?

С чем вызваны эти переживания?

Можно подумать, что финансовая организация теперь будет свободно распоряжаться квартирой для того, чтобы её перепродать без вашего участия, вселить в неё дополнительных лиц, чтобы получать дополнительные деньги с аренды жилья, прописать в неё третьих лиц, которые также оплатят стоимость прописки в качестве вознаграждения.

Но хочется сразу отметить, что данные переживания не соответствует реальности, когда речь идет о кредитовании в ВТБ банке. В действиях по отношению к квартире ограничены и заемщик, и залогодатель. Никто из них не может продать или прописать дополнительных лиц, сдать жилье в аренду до момента полной выплаты кредита. В некоторых случаях можно зарегистрировать в квартире других родственников, но только после того, как вы посетите отделение ВТБ банка и получите на этот шаг соответствующее разрешение.

Оформление закладной по ипотеке ВТБ 24

Обратите внимание, что закладная является именным документом. Он составляется на определённое физическое лицо, которое, как правило, выступает заемщиком и получает средства на покупку квартиры. Ее формирование происходит только в банке и требует собственноручные подписи клиента. После этого движимость, покупаемая в счет кредитных денег ВТБ, переходит во временное владение банком. С её помощью клиент всегда может ещё раз ознакомиться с условиями своего ипотечного договора. Она составляется по отношению к будущему кредиту и не распространяется на другой заём для приобретения недвижимости.

Ее формирование происходит только в банке и требует собственноручные подписи клиента. После этого движимость, покупаемая в счет кредитных денег ВТБ, переходит во временное владение банком. С её помощью клиент всегда может ещё раз ознакомиться с условиями своего ипотечного договора. Она составляется по отношению к будущему кредиту и не распространяется на другой заём для приобретения недвижимости.

Для оформления закладной всегда выполняются следующие шаги:

- составление договора с условиями кредитования;

- документ об оценке жилья;

- внесение всех данных в специальный документ, который является банковским банком и имеет юридическую силу;

- регистрация в Росреестре о том, что на недвижимость или имущество наложено обременение из-за выдачи кредита на его приобретение;

- передача закладной в её оригинальном виде на хранение банка ВТБ.

На создание данного документа выделяется 15 рабочих дней. Отсчёт начинается после того, как был получен отчет об оценке от оценочных компаний, а также при наличии документов, которые требуется сотрудникам ВТБ для принятия решения на выдачу ипотеки.

Иногда бывает так, что заявка на получение закладной выполняется быстрее, чем за 14 дней. В то же время срок выдачи этого документа может быть увеличен из-за того, что на выдачу закладных сейчас вырос спрос, и сотрудники не успеют обработать всю информацию качественно, если ускорятся.

Ипотека в Промсвязьбанк отличается от всех других программ, своими условиями и разнообразием.

ВТБ документы для закладной

На самом деле для того, чтобы оформить закладную по ипотеке ВТБ, от клиента не требуется огромного количества документов. Всё, что необходимо в данном случае – это удостоверяющий личность залогодателя документы, подтверждение его право на собственность и оценочные документы по недвижимости.

Если говорить конкретнее, то человек который хочет получить ипотеку от ВТБ должен собрать следующeе:

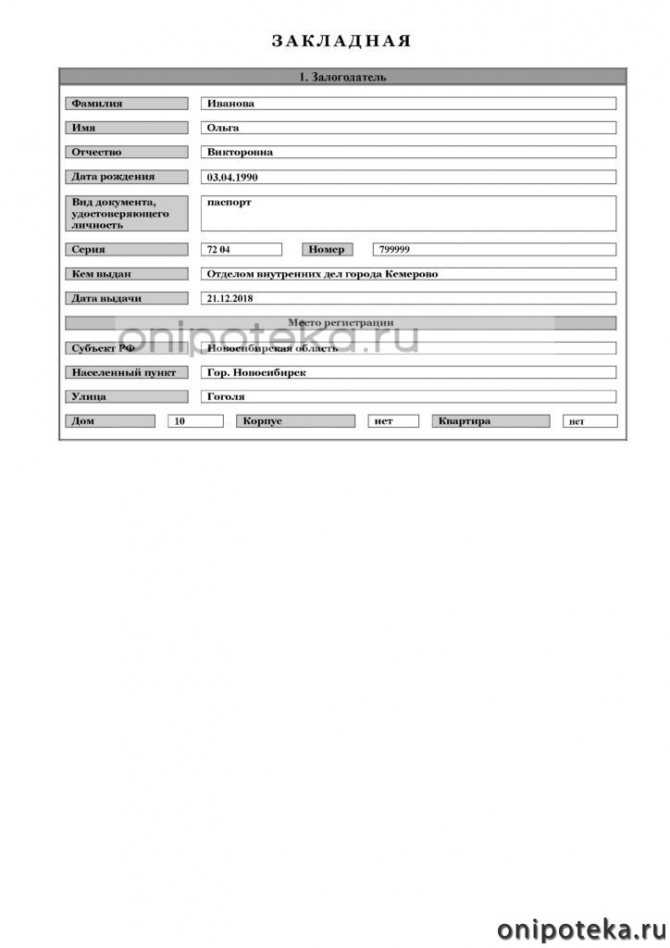

- Для всех заемщиков и созаемщиков необходимо предоставить документы, удостоверяющие личность.

- Предоставить свидетельство на право собственности по залоговому имуществу.

- Вся необходимая документация по квартире (в том числе о постановке на кадастровый учет).

- Кредитный договор.

- Документ, подтверждающий действие передачи имущества от застройщика к заемщику.

- Оценочная документация по квартире.

- В зависимости от требований и условий ипотеки может понадобиться справка 2-НДФЛ о доходах или по форме банка.

Из чего состоит закладная по ипотеке ВТБ

Закладная оформляется на определённом банковском документе или бланке, который набирает юридическую силу после подписи клиента. Ее заполнением занимаются сотрудники банка, но перед тем как подписаться на нём, необходимо тщательно проверить все графы и, если вам тяжело разобраться во всём, то прийти на её подписание с юристом.

Все поля необходимо тщательно проверить, так как сотрудники банка – обычные люди, и они могут допустить ошибки при заполнении закладной. На что же обратить внимание?

Документ состоит из следующих пунктов:

- название документа;

- номер ипотечного договора или кредитования;

- все данные о заемщиках и созаемщиках;

- условия ипотеки – срок выдачи кредита, размер суммы, процентная ставка, условия ежемесячных платежей, и т. д.;

- действия по договору ипотеке;

- сведения из документа об оценке квартиры;

- справки из Росреестра о том, что имущество, которая вы хотите приобрести, не находится под обременением у других компаний;

- договоры купли-продажи;

- информация о регистрации и передачи прав на квартиру;

- дата создания документа;

- подписи и печать банка.

д.;

д.;Сколько делается закладная в ВТБ

Для того, чтобы составить закладную в ВТБ, уходит примерно 15 дней. Если заявок на получение закладной очень много, то выдача может затянуться. А это влияет на размер процентной ставки. Часто этим могут пользоваться сотрудники банка, чтобы заставить клиента оформить как можно быстрее ипотечный кредит. Но если все же немного подождать, то вы сможете получить ипотеку на самых выгодных условиях.

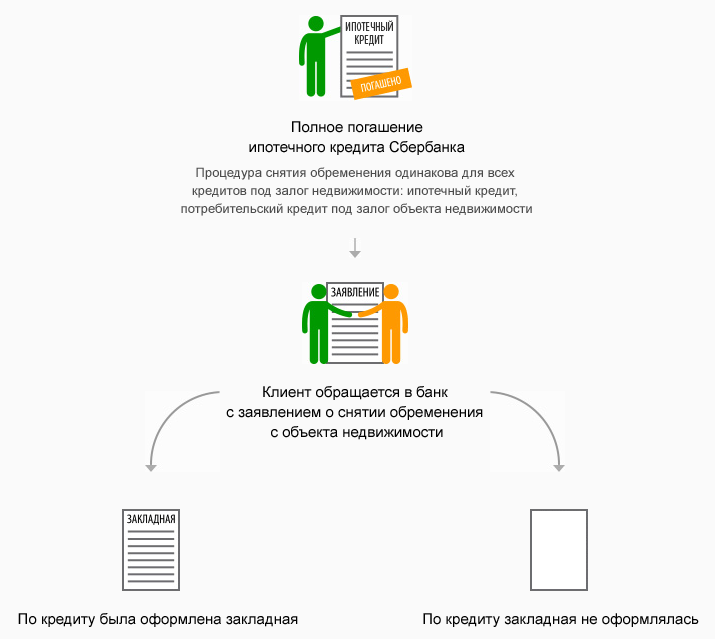

Теперь клиенту необходимо заняться выплатой ипотечного кредита. Если он не нарушал никаких условий и завершил её погашение, можно обратиться в банк для того, чтобы получить закладную на руки. С её помощью вы сможете стать полноправным владельцем квартиры, а банк снимет с неё обременение. На её формирование и выдачу уходит примерно 30 календарных дней с момента создания заявки.

С её помощью вы сможете стать полноправным владельцем квартиры, а банк снимет с неё обременение. На её формирование и выдачу уходит примерно 30 календарных дней с момента создания заявки.

Закладная выдается только в двух случаях:

- окончание выплаты кредита в срок, указанный в договоре;

- окончание выплаты кредита при досрочном погашении ипотеки.

Оставшееся время документ будет находиться в банке. Что необходимо для получения закладной?

Как получить закладную по ипотеке в ВТБ

После того, как заемщик полностью возвратил все деньги, он может забрать закладную себе на руки, чтобы встать хозяином имущества. Для этого ему необходимо обратиться в ипотечный центр или ближайшее отделение банка.

После этого создается дата заказа закладной. Отсчитывайте 30 календарных дней. В течение этого срока банк подготовит документ с пометкой о погашении ипотеки. После этого вам необходимо будет обратиться в Многофункциональный центр предоставления государственных услуг “мои документы”.

Во время этого вам необходимо уже будет иметь закладную с отметкой о полной выплате кредита. Также вам потребуется заявление от вашего имени и имени всех созаемщиков, при необходимости копия доверенности на лицо, которое подписывало закладную в банке. При этом вам не нужно личное присутствие сотрудника. Обременение снимается в течение 3 рабочих дней.

Что делать, если банк потерял закладную?

После оформления закладной она отправляется на хранение в банк. Но перед этим постарайтесь получить копию этого документа. Это пригодится, если банк случайно потеряет закладную, которая будет вам очень нужна после окончания выплаты кредита.

Конечно, сотрудники финансовой организации не должны допускать утерю, но если такое произошло, то от клиента ожидается, что он закажет составление нового документа.

Копия закладной поможет вам оценить правильность данных намного быстрее, чем первый раз, чтобы поставить свою подпись. В том случае, когда вы узнали, что закладная была потеряна, но сотрудники отказываются её переоформить, вы смело можете обращаться в суд. Сначала вам будет составлена досудебная претензия, с которой вы придёте в банк. Если сотрудники всё равно откажут вам в её перевыпуске, то вы можете обратиться в суд. После разбирательства документ будет выдан вам. Это поможет снять обременение и стать полноправным владельцем недвижимого имущества.

Сначала вам будет составлена досудебная претензия, с которой вы придёте в банк. Если сотрудники всё равно откажут вам в её перевыпуске, то вы можете обратиться в суд. После разбирательства документ будет выдан вам. Это поможет снять обременение и стать полноправным владельцем недвижимого имущества.

Закладная: получение, передача прав по закладной, аннулирование, выдача дубликата :: Официальный сайт Боготольского района

Согласно Федерального закона № 102-ФЗ «Об ипотеке (залоге на недвижимости)» (далее – Закон об ипотеке) в России существует два вида ипотеки — ипотека в силу закона и ипотека в силу договора.

Ипотека в силу закона — это та ипотека, которая возникает автоматически после заключения Кредитного договора в Банке. Все взаимоотношения вокруг залога при ипотеке в силу закона формируются в соответствии с Законом об ипотеке.

Ипотека в силу договора требует заключения еще одного договора — договора об ипотеке, в котором могут быть обговорены дополнительные условия.

Передача в залог объекта недвижимости может быть оформлена с помощью Закладной.

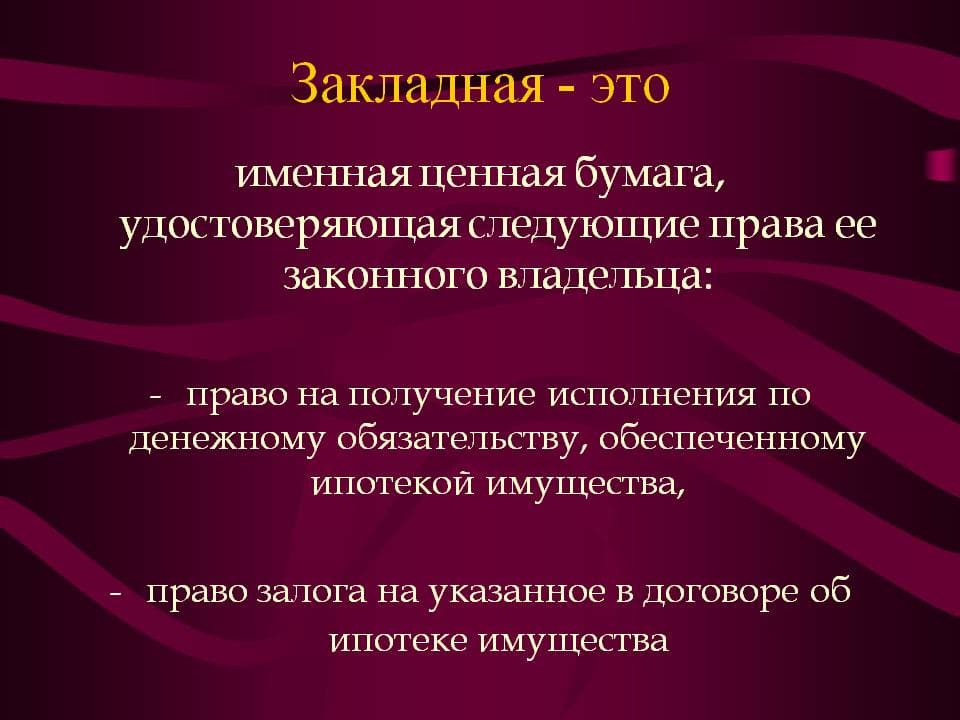

Закладная — это именная ценная бумага, обеспеченная ипотекой. Государственная регистрация Закладной — обязательна!

По закону в Закладной должны быть прописаны все существенные условия Кредитного договора и отражены все взаимоотношения Заемщика и Кредитора.

Закладная — это не самостоятельный договор, а бумага, в которой в сжатой форме записано все то, что Заемщик и Кредитор записали в Кредитный договор в части, касаемой взаимоотношений вокруг залога и условий погашения кредита.

В конце Закладной оставлено место для передаточных записей.

Первоначальному залогодержателю закладная выдается органом, осуществляющим государственную регистрацию прав, только после государственной регистрации ипотеки.

Передача прав по закладной

Передача прав по закладной уравнивается по правовым последствиям с уступкой требования (цессией).

При передаче Закладной Банк должен поставить своего Заемщика в известность о передаче Закладной в другой Банк или Фонд.

Для передачи прав по закладной установлены особые правила. Во-первых, лицо, передающее право, должно сделать на закладной отметку о новом владельце с точным указанием его имени (наименования) и основания передачи. Во-вторых, совершенная отметка должна быть подписана залогодержателем, указанным в закладной. Если такая надпись не является первой, то отметка должна быть подписана владельцем закладной, указанным в предыдущей отметке (п. 1 ст. 48 Закона об ипотеке).

При передаче прав по закладной любой её законный владелец вправе обратиться за регистрацией его в качестве залогодержателя в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее – ЕГРП) с указанием его имени и места регистрации, а для юридических лиц с указанием его наименования и места нахождения, согласно ст. 16 Закона об ипотеке.

Регистрация смены владельца закладной осуществляется в течение одного дня. На государственную регистрацию предоставляется заявление от нового владельца закладной, квитанция об оплате госпошлины, закладная с отметкой о новом владельце закладной, или при отсутствии указанной отметки при наличии документов, подтверждающих передачу прав по закладной (решения суда о признании прав по закладной за заявителем, документов, подтверждающих переход права по закладной к другим лицам в результате реорганизации юридического лица или в порядке наследования).

После регистрации нового владельца закладной в качестве залогодержателя, по его заявлению может быть выдана выписка из ЕГРП, в которой будут содержаться сведения о зарегистрированных ограничениях права с указанием данных о новом залогодержателе.

Согласно ст. 13 Закона об ипотеке должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной. Такое изменение будет действительным лишь при внесении необходимых изменений в содержание закладной либо аннулировании закладной и выдаче новой закладной, составленной с учетом соответствующих изменений.

Такое изменение будет действительным лишь при внесении необходимых изменений в содержание закладной либо аннулировании закладной и выдаче новой закладной, составленной с учетом соответствующих изменений.

Аннулирование закладной

Закладная аннулируется в случае прекращения ипотеки, в случае заключения соглашения об изменении условий ранее выданной закладной и в случае несоответствия закладной договору об ипотеке или договору, обязательство из которого обеспечено ипотекой.

Согласно Закона об ипотеке регистрационная запись об ипотеке погашается на основании заявления законного владельца закладной, совместного заявления залогодателя и залогодержателя либо на основании решения суда, арбитражного суда о прекращении ипотеки. При погашении регистрационной записи об ипотеке в связи с прекращением ипотеки закладная аннулируется в порядке, установленном законом об ипотеке.

Следовательно, аннулирование закладной происходит при внесении записи о прекращении ипотеки.

Выдача дубликата

Согласно Закона об ипотеке, в случае утраты закладной необходимо оформить её дубликат.

Залогодатель, а если он является третьим лицом, также и должник по обеспеченному ипотекой обязательству обязаны в минимально возможные сроки составить дубликат закладной с отметкой на нем «дубликат» и передать его в орган по регистрации прав, зарегистрировавший ипотеку.

Дубликат закладной должен полностью соответствовать утраченной закладной.

Дубликат закладной выдается органом, осуществляющим государственную регистрацию прав, путем вручения лицу, утратившему закладную.

Начальник Боготольского отдела

Управления Росреестра по Красноярскому краю

Ю.Н.Алехина

т. 8(39157)2-54-61

Полностью амортизирующий платеж: определение, пример, сравнение. Только проценты

От

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 07 апреля 2022 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Что такое полностью амортизирующий платеж?

Полностью амортизирующий платеж относится к типу периодического погашения долга. Если заемщик производит платежи в соответствии с графиком погашения кредита, долг полностью погашается к концу установленного срока. Если кредит предоставляется с фиксированной процентной ставкой, каждый полностью амортизирующий платеж составляет равную сумму в долларах. Если ссуда является ссудой с регулируемой процентной ставкой, полностью амортизирующий платеж изменяется по мере изменения процентной ставки по ссуде.

График амортизации

Ключевые выводы

- Полностью амортизируемый платеж — это периодический платеж по кредиту, осуществляемый в соответствии с графиком, который гарантирует его погашение к концу установленного срока кредита.

- Ссуды, платежи по которым полностью амортизируются, называются самоамортизируемыми ссудами.

- Традиционные долгосрочные ипотечные кредиты с фиксированной процентной ставкой обычно предусматривают полностью амортизирующие платежи.

- Процентные платежи, типичные для некоторых ипотечных кредитов с плавающей процентной ставкой, противоположны полностью амортизирующим платежам.

Понимание платежа с полной амортизацией

Ссуды, по которым производятся полностью амортизирующие платежи, известны как самоамортизирующиеся ссуды. Ипотечные кредиты являются типичными самоамортизируемыми кредитами, и они обычно несут полностью амортизирующие платежи. Покупатели жилья могут увидеть, сколько они могут рассчитывать на выплату процентов в течение срока действия кредита, используя график амортизации, предоставленный их кредитором.

Полностью амортизируемые платежи по сравнению с платежами только по процентам

Процентный платеж противоположен полностью амортизирующему платежу. Если наш заемщик покрывает только проценты по каждому платежу, он не входит в график погашения кредита к концу его срока. Если кредит позволяет заемщику производить первоначальные платежи, которые меньше, чем полностью амортизирующий платеж, то полностью амортизирующие платежи на более позднем сроке действия кредита будут значительно выше. Это типично для многих ипотечных кредитов с регулируемой процентной ставкой (ARM).

Для иллюстрации представьте, что кто-то берет ипотечный кредит на 250 000 долларов на 30 лет и с процентной ставкой 4,5%. Однако вместо того, чтобы быть фиксированной, процентная ставка является регулируемой, и кредитор гарантирует только ставку 4,5% в течение первых пяти лет кредита. После этого момента он настраивается автоматически.

Если бы заемщик осуществлял полностью амортизирующие платежи, он заплатил бы 1 266,71 доллара, как показано в первом примере, и эта сумма увеличилась бы или уменьшилась при корректировке процентной ставки по кредиту.

Важно

Если у вас есть ипотечный кредит с регулируемой процентной ставкой (ARM), его рефинансирование до корректировки ставки может помочь избежать значительного скачка ежемесячных платежей.

Пример платежа по полностью амортизированному кредиту

Чтобы проиллюстрировать полностью амортизирующий платеж, представьте, что человек берет ипотечный кредит на 250 000 долларов США на 30 лет с фиксированной процентной ставкой и процентной ставкой 4,5%, и его ежемесячные платежи составляют 1 266,71 доллара США. В начале срока действия ссуды большинство этих платежей посвящено процентам и лишь небольшая часть — основной сумме ссуды; Ближе к концу срока кредита большая часть каждого платежа покрывает основную сумму, и лишь небольшая часть приходится на проценты. Поскольку эти платежи полностью амортизируются, если заемщик делает их каждый месяц, они погасят кредит к концу его срока.

В начале срока действия ссуды большинство этих платежей посвящено процентам и лишь небольшая часть — основной сумме ссуды; Ближе к концу срока кредита большая часть каждого платежа покрывает основную сумму, и лишь небольшая часть приходится на проценты. Поскольку эти платежи полностью амортизируются, если заемщик делает их каждый месяц, они погасят кредит к концу его срока.

Вот как будет выглядеть график погашения кредита с первого по пятый годы кредита.

| График амортизации 30-летнего кредита в размере 250 000 долларов США под 4,5% | |||||

|---|---|---|---|---|---|

| Дата платежа | Оплата | Директор | Проценты | Всего процентов | Весы |

| ноябрь 2021 г. | 1 266,71 $ | $329.21 | 937,50 $ | 937,50 $ | 249 670,79 $ |

декабрь 2021 г. | 1 266,71 $ | 330,45 $ | 936,27 $ | 1873,77 $ | 249 340,34 $ |

| Январь 2022 | 1 266,71 $ | 331,69 $ | 935,03 $ | 2 808,79 $ | 249 008,65 $ |

| фев 2022 | 1 266,71 $ | 332,93 $ | 933,78 $ | 3 742,57 $ | |

| март 2022 г. | 1 266,71 $ | 334,18 $ | 932,53 $ | 4 675,11 $ | 248 341,54 $ |

| Апрель 2022 | 1 266,71 $ | 335,43 $ | 931,28 $ | $5 606,39 | 248 006,11 $ |

| Май 2022 | 1 266,71 $ | 336,69 $ | 930,02 $ | 6 536,41 $ | 247 669,42 $ |

| июнь 2022 г. | 1 266,71 $ | 337,95 $ | 928,76 $ | 7 465,17 $ | 247 331,47 долл. США |

| Июль 2022 | 1 266,71 $ | 339,22 $ | 927,49 $ | 8 392,67 $ | 246 992,25 $ |

| Август 2022 | 1 266,71 $ | 340,49 $ | 926,22 $ | $9 318,89 | $246 651,75 |

| сен 2022 | 1 266,71 $ | 341,77 $ | 924,94 $ | $10 243,83 | $246 309,98 |

| Октябрь 2022 | 1 266,71 $ | 343,05 $ | 923,66 $ | $11 167,49 | $245 966,93 |

ноябрь 2022 г. | 1 266,71 $ | 344,34 $ | 922,38 $ | $12 089,87 | |

| Декабрь 2022 | 1 266,71 $ | 345,63 $ | 921,08 $ | 13 010,95 $ | $245 276,97 |

| Январь 2023 | 1 266,71 $ | 346,92 $ | 919,79 $ | 13 930,74 $ | 244 930,04 $ |

| Февраль 2023 | 1 266,71 $ | 348,23 $ | 918,49 $ | $14 849,23 | $244 581,82 |

| Март 2023 | 1 266,71 $ | 349,53 $ | 917,18 $ | $15 766,41 | 244 232,29 $ |

| Апрель 2023 | 1 266,71 $ | 350,84 $ | 915,87 $ | $16 682,28 | |

| Май 2023 | 1 266,71 $ | 352,16 $ | 914,56 $ | $17 596,84 | 243 529,29 $ |

июнь 2023 г. | 1 266,71 $ | 353,48 $ | 913,23 $ | 18 510,07 $ | $243 175,81 |

| Июль 2023 | 1 266,71 $ | 354,80 $ | 911,91 $ | $19 421,98 | 242 821,00 $ |

| Август 2023 | 1 266,71 $ | 356,13 $ | 910,58 $ | $20 332,56 | $242 464,87 |

| Сентябрь 2023 | 1 266,71 $ | 357,47 $ | 909,24 $ | 21 241,80 $ | 242 107,40 $ |

| Октябрь 2023 | 1 266,71 $ | 358,81 $ | 907,90 $ | $22 149,71 | 241 748,59 $ |

| Ноябрь 2023 | 1 266,71 $ | 360,16 $ | 906,56 $ | $23 056,26 | $241 388,43 |

| Декабрь 2023 | 1 266,71 $ | 361,51 $ | 905,21 $ | $23 961,47 | $241 026,93 |

| Январь 2024 | 1 266,71 $ | 362,86 $ | 903,85 $ | $24 865,32 | 240 664,06 $ |

| Февраль 2024 | 1 266,71 $ | 364,22 $ | 902,49 $ | $25 767,81 | 240 299,84 $ |

| Март 2024 | 1 266,71 $ | 365,59 $ | 901,12 $ | $26 668,94 | 239 934,25 $ |

| Апрель 2024 | 1 266,71 $ | 366,96 $ | 899,75 $ | 27 568,69 $ | $239 567,29 |

| Май 2024 | 1 266,71 $ | 368,34 $ | 898,38 $ | 28 467,07 $ | 239 198,96 $ |

| июнь 2024 | 1 266,71 $ | 369,72 $ | 897,00 $ | 29 364,06 $ | 238 829,24 $ |

| июль 2024 | 1 266,71 $ | 371,10 $ | 895,61 $ | 30 259,67 долл. США США | 238 458,13 $ |

| Август 2024 | 1 266,71 $ | 372,50 $ | 894,22 $ | $31 153,89 | 238 085,64 $ |

| Сентябрь 2024 | 1 266,71 $ | 373,89 $ | 892,82 $ | $32 046,71 | 237 711,75 $ |

| Октябрь 2024 | 1 266,71 $ | 375,29 $ | 891,42 $ | 32 938,13 $ | $237 336,45 |

| Ноябрь 2024 | 1 266,71 $ | 376,70 $ | 890,01 $ | 33 828,14 $ | $236 959,75 |

| Декабрь 2024 | 1 266,71 $ | 378,11 $ | 888,60 $ | $34 716,74 | 236 581,64 $ |

| Январь 2025 | 1 266,71 $ | 379,53 $ | 887,18 $ | $35 603,92 | 236 202,11 $ |

| фев 2025 | 1 266,71 $ | 380,96 $ | 885,76 $ | $36 489,68 | 235 821,15 $ |

| Март 2025 | 1 266,71 $ | 382,38 $ | 884,33 $ | $37 374,01 | $235 438,77 |

| Апрель 2025 | 1 266,71 $ | 383,82 $ | 882,90 $ | $38 256,91 | 235 054,95 $ |

| Май 2025 | 1 266,71 $ | 385,26 $ | 881,46 $ | $39 138,36 | $234 669,69 |

| июнь 2025 | 1 266,71 $ | 386,70 $ | 880,01 $ | 40 018,37 $ | 234 282,99 $ |

| июль 2025 | 1 266,71 $ | 388,15 $ | 878,56 $ | $40 896,93 | 233 894,84 $ |

| Август 2025 | 1 266,71 $ | 389,61 $ | 877,11 $ | 41 774,04 $ | $233 505,23 |

| Сентябрь 2025 | 1 266,71 $ | 391,07 $ | 875,64 $ | $42 649,68 | 233 114,16 $ |

| Октябрь 2025 | 1 266,71 $ | 392,54 $ | 874,18 $ | $43 523,86 | 232 721,63 $ |

| Ноябрь 2025 | 1 266,71 $ | 394,01 $ | $872,71 | $44 396,57 | $232 327,62 |

| Декабрь 2025 | 1 266,71 $ | 395,48 $ | 871,23 $ | $45 267,80 | 231 932,13 $ |

| Январь 2026 | 1 266,71 $ | 396,97 $ | 869,75 $ | $46 137,54 | 231 535,17 $ |

| Февраль 2026 | 1 266,71 $ | 398,46 $ | 868,26 $ | 47 005,80 $ | $231 136,71 |

| март 2026 | 1 266,71 $ | 399,95 $ | 866,76 $ | 47 872,56 $ | $230 736,76 |

| Апрель 2026 | 1 266,71 $ | 401,45 $ | 865,26 $ | 48 737,82 $ | 230 335,31 долл. США США |

| Май 2026 | 1 266,71 $ | 402,96 $ | 863,76 $ | 49 601,58 $ | 229 932,35 $ |

| июнь 2026 | 1 266,71 $ | 404,47 $ | 862,25 $ | $50 463,83 | 229 527,89 $ |

| июль 2026 | 1 266,71 $ | 405,98 $ | 860,73 $ | $51 324,56 | 229 121,90 $ |

| Август 2026 | 1 266,71 $ | 407,51 $ | 859,21 $ | $52 183,77 | 228 714,40 $ |

| Сентябрь 2026 | 1 266,71 $ | 409,03 $ | 857,68 $ | $53 041,44 | 228 305,36 $ |

| Октябрь 2026 | 1 266,71 $ | 410,57 $ | 856,15 $ | $53 897,59 | 227 894,79 $ |

| Ноябрь 2026 | 1 266,71 $ | 412,11 $ | 854,61 $ | $54 752,19 | $227 482,69 |

Теперь, вот как выглядит график погашения кредита за последние пять лет.

| График амортизации 30-летнего кредита в размере 250 000 долларов США под 4,5% | |||||

|---|---|---|---|---|---|

| Дата платежа | Оплата | Директор | Проценты | Всего процентов | Весы |

| Октябрь 2046 | 1 266,71 $ | 1008,14 $ | 258,58 $ | $197 959,70 | 67 945,72 $ |

| ноябрь 2046 | 1 266,71 $ | 1 011,92 $ | 254,80 $ | $198 214,49 | 66 933,80 $ |

| Декабрь 2046 | 1 266,71 $ | 1015,71 $ | 251,00 $ | $198 465,50 | 65 918,09 $ |

| Январь 2047 | 1 266,71 $ | 1019,52 $ | 247,19 $ | $198 712,69 | $64 898,57 |

| Февраль 2047 | $1 266,71 | 1023,34 $ | 243,37 $ | 198 956,06 $ | $63 875,22 |

| март 2047 | 1 266,71 $ | 1027,18 $ | 239,53 $ | $199 195,59 | 62 848,04 $ |

| Апрель 2047 | 1 266,71 $ | 1 031,03 $ | 235,68 $ | $199 431,27 | 61 817,01 $ |

| Май 2047 | 1 266,71 $ | 1034,90 $ | 231,81 $ | $199 663,08 | 60 782,11 $ |

| июнь 2047 | 1 266,71 $ | 1038,78 $ | 227,93 $ | $199 891,02 | $59 743,33 |

| июль 2047 | 1 266,71 $ | $1042,68 | 224,04 $ | 200 115,05 $ | $58 700,65 |

| Август 2047 | 1 266,71 $ | 1046,59 $ | 220,13 $ | $200 335,18 | $57 654,07 |

| Сентябрь 2047 | 1 266,71 $ | 1050,51 $ | 216,20 $ | 200 551,38 долл. США США | $56 603,56 |

| Октябрь 2047 | 1 266,71 $ | 1054,45 $ | 212,26 $ | $200 763,65 | $55 549,11 |

| Ноябрь 2047 | 1 266,71 $ | 1058,40 $ | 208,31 $ | 200 971,96 $ | $54 490,70 |

| Декабрь 2047 | 1 266,71 $ | 1062,37 $ | 204,34 $ | 201 176,30 $ | $53 428,33 |

| Январь 2048 | 1 266,71 $ | 1066,36 $ | 200,36 $ | $201 376,65 | $52 361,97 |

| Февраль 2048 | 1 266,71 $ | 1070,36 $ | 196,36 $ | 201 573,01 $ | $51 291,62 |

| март 2048 | 1 266,71 $ | 1074,37 $ | 192,34 $ | $201 765,35 | $50 217,25 |

| Апрель 2048 | 1 266,71 $ | 1078,40 $ | 188,31 $ | $201 953,67 | $49 138,85 |

| Май 2048 | 1 266,71 $ | 1082,44 $ | 184,27 $ | $202 137,94 | 48 056,41 $ |

| июнь 2048 | $1 266,71 | 1086,50 $ | 180,21 $ | 202 318,15 $ | 46 969,90 $ |

| июль 2048 | 1 266,71 $ | 1090,58 $ | 176,14 $ | $202 494,29 | 45 879,33 $ |

| Август 2048 | 1 266,71 $ | 1094,67 $ | 172,05 $ | $202 666,34 | $44 784,66 |

| Сентябрь 2048 | 1 266,71 $ | 1098,77 $ | 167,94 $ | 202 834,28 $ | $43 685,89 |

| Октябрь 2048 | 1 266,71 $ | 1102,89 $ | 163,82 $ | 202 998,10 $ | 42 583,00 $ |

| Ноябрь 2048 | 1 266,71 $ | 1 107,03 $ | 159,69 $ | 203 157,79 $ | $41 475,97 |

| Декабрь 2048 | 1 266,71 $ | 1 111,18 $ | 155,53 $ | $203 313,32 | $40 364,79 |

| Январь 2049 | 1 266,71 $ | 1115,35 $ | 151,37 $ | $203 464,69 | $39 249,45 |

| Февраль 2049 | 1 266,71 $ | 1119,53 $ | 147,19 $ | $203 611,88 | $38 129,92 |

| март 2049 | 1 266,71 $ | 1123,73 $ | 142,99 $ | 203 754,86 $ | $37 006,20 |

| Апрель 2049 | 1 266,71 $ | 1127,94 $ | 138,77 $ | 203 893,64 $ | 35 878,25 $ |

| Май 2049 | 1 266,71 $ | 1132,17 $ | 134,54 $ | 204 028,18 $ | $34 746,09 |

| июнь 2049 | 1 266,71 $ | 1136,42 $ | 130,30 $ | $204 158,48 | $33 609,67 |

| июль 2049 | 1 266,71 $ | $1140,68 | 126,04 $ | $204 284,51 | $32 468,99 |

| Август 2049 | 1 266,71 $ | 1144,95 $ | $121,76 | $204 406,27 | $31 324,04 |

| Сентябрь 2049 | 1 266,71 $ | $1149,25 | 117,47 $ | $204 523,74 | $30 174,79 |

| Октябрь 2049 | $1 266,71 | 1153,56 $ | 113,16 $ | $204 636,89 | 29 021,23 $ |

| Ноябрь 2049 | 1 266,71 $ | 1157,88 $ | 108,83 $ | $204 745,72 | 27 863,35 $ |

| Декабрь 2049 | 1 266,71 $ | $1162,23 | 104,49 $ | 204 850,21 $ | 26 701,12 $ |

| Январь 2050 | 1 266,71 $ | $1166,58 | $100,13 | 204 950,34 $ | 25 534,54 $ |

| Февраль 2050 | 1 266,71 $ | 1170,96 $ | 95,75 $ | 205 046,09 $ | $24 363,58 |

| Март 2050 | 1 266,71 $ | 1175,35 долл. США США | 91,36 $ | 205 137,46 $ | $23 188,23 |

| Апрель 2050 | 1 266,71 $ | $1179,76 | 86,96 $ | 205 224,41 $ | 22 008,47 $ |

| Май 2050 | 1 266,71 $ | 1184,18 $ | $82,53 | 205 306,94 $ | $20 824,29 |

| июнь 2050 | 1 266,71 $ | $1188,62 | 78,09 $ | $205 385,04 | $19 635,67 |

| июль 2050 | 1 266,71 $ | 1 193,08 $ | 73,63 $ | $205 458,67 | $18 442,59 |

| Август 2050 | 1 266,71 $ | 1197,55 $ | 69,16 $ | $205 527,83 | 17 245,04 $ |

| Сентябрь 2050 | 1 266,71 $ | 1 202,04 $ | 64,67 $ | 205 592,50 $ | $16 042,99 |

| Октябрь 2050 | 1 266,71 $ | 1 206,55 $ | 60,16 $ | $205 652,66 | $14 836,44 |

| Ноябрь 2050 | 1 266,71 $ | 1 211,08 $ | 55,64 $ | 205 708,30 $ | $13 625,36 |

| Декабрь 2050 | 1 266,71 $ | 1 215,62 $ | 51,10 $ | 205 759,39 $ | $12 409,74 |

| Январь 2051 | 1 266,71 $ | 1220,18 $ | 46,54 $ | 205 805,93 $ | $11 189,57 |

| Февраль 2051 | 1 266,71 $ | 1 224,75 $ | 41,96 $ | $205 847,89 | $9 964,82 |

| Март 2051 | 1 266,71 $ | 1 229,35 $ | 37,37 $ | 205 885,26 $ | 8 735,47 $ |

| Апрель 2051 | 1 266,71 $ | 1 233,96 $ | 32,76 $ | 205 918,01 $ | 7 501,52 $ |

| Май 2051 | 1 266,71 $ | 1 238,58 $ | 28,13 $ | 205 946,15 $ | 6 262,93 $ |

| июнь 2051 | 1 266,71 $ | 1 243,23 $ | 23,49 $ | $205 969,63 | $5 019,71 |

| июль 2051 | 1 266,71 $ | 1 247,89 $ | 18,82 $ | 205 988,45 $ | 3771,82 $ |

| Август 2051 | 1 266,71 $ | 1 252,57 $ | 14,14 $ | 206 002,60 $ | 2 519,25 $ |

| Сентябрь 2051 | 1 266,71 $ | 1 257,27 $ | 9,45 $ | 206 012,05 $ | 1 261,98 $ |

| Октябрь 2051 | 1 266,71 $ | 1 261,98 $ | 4,73 $ | $206 016,78 | $0,00 |

Как видите, по мере приближения конца срока ипотеки большая часть ежемесячных платежей заемщика идет на погашение основной суммы кредита.

Примечание

В вашем графике погашения ипотечного кредита также может быть указано, что идет на страхование домовладельцев или налоги на недвижимость, если они включены в платежи по кредиту.

Плюсы и минусы полностью амортизированных кредитов

Основным преимуществом полностью амортизированных кредитов является возможность увидеть, как ежемесячно распределяется ваш платеж по ипотечному или аналогичному кредиту. Это может упростить планирование вашего бюджета, потому что вы всегда будете знать, каковы будут ваши платежи по ипотеке, если вы выберете вариант кредита с фиксированной ставкой.

Главный недостаток полностью амортизированных кредитов заключается в том, что они требуют, чтобы вы заплатили львиную долю процентных платежей вперед. Возвращаясь к примеру с полностью амортизированным кредитом, предложенному ранее, вы можете видеть, что большая часть того, что заемщик платит в течение первых пяти лет кредита, идет на проценты.

Если бы они продали дом через пять лет, то они могли бы сделать лишь очень небольшую брешь в остатке по кредиту. Если дом значительно не увеличился в цене, у них может быть очень мало собственного капитала, чтобы продемонстрировать свои усилия, что делает продажу дома менее прибыльной. Однако кредитор является победителем, потому что он смог получить эти процентные платежи за предыдущие пять лет.

Если дом значительно не увеличился в цене, у них может быть очень мало собственного капитала, чтобы продемонстрировать свои усилия, что делает продажу дома менее прибыльной. Однако кредитор является победителем, потому что он смог получить эти процентные платежи за предыдущие пять лет.

Совет

Если у вас есть ипотечный кредит и вы думаете о рефинансировании, использование онлайн-калькулятора для определения точки безубыточности с полностью амортизируемым кредитом может помочь вам решить, является ли это правильным шагом.

Другие виды платежей по кредиту

В некоторых случаях заемщики могут выбрать полностью амортизирующие платежи или другие виды платежей по своим кредитам. В частности, если заемщик выбирает вариант оплаты ARM, он получает четыре различных варианта ежемесячных платежей: 30-летний полностью амортизирующий платеж, 15-летний полностью амортизирующий платеж, платеж только по процентам и минимальный платеж. Они должны платить хотя бы по минимуму. Однако, если они хотят остаться на пути к погашению кредита через 15 или 30 лет, они должны произвести соответствующий полностью амортизирующий платеж.

Однако, если они хотят остаться на пути к погашению кредита через 15 или 30 лет, они должны произвести соответствующий полностью амортизирующий платеж.

Предупреждение

Внесение минимальных платежей может привести к увеличению остатка по кредиту, если вы не погасите свою задолженность по процентам.

Часто задаваемые вопросы

Что такое полностью амортизируемый кредит?

Полностью амортизируемый кредит имеет установленный период погашения, который позволяет заемщику погасить основную сумму долга и проценты к указанной дате. Полностью амортизируемые кредиты предполагают, что заемщик производит каждый запланированный платеж полностью и вовремя.

Что такое график амортизации?

График амортизации показывает, как платежи заемщика применяются к основной сумме долга и процентам по кредиту с течением времени. При полностью амортизированных кредитах основная часть процентных платежей производится в начале срока кредита, при этом большая часть платежа идет на погашение основного долга по мере приближения к концу кредита.

Можете ли вы досрочно погасить полностью амортизированный кредит?

Да, если ваш кредитор разрешает это. Досрочное погашение полностью амортизированного кредита может сэкономить деньги на процентах. Имейте в виду, однако, что ваш кредитор может применить штраф за досрочное погашение, чтобы возместить любые потерянные проценты, если вы решите погасить кредит досрочно.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Бюро финансовой защиты прав потребителей. «В чем разница между ипотекой с фиксированной и регулируемой процентной ставкой?»

Федеральная корпорация по страхованию депозитов.

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».Три основных типа требований к активам

Что такое залог?

Залоговое удержание — это требование или юридическое право на активы, которые обычно используются в качестве залога для погашения долга. Кредитор или судебное решение может установить залог. Залоговое удержание служит для гарантии основного обязательства, такого как погашение кредита. Если основное обязательство не выполнено, кредитор может иметь возможность конфисковать актив, являющийся предметом залога. Существует множество видов залогов, которые используются для обеспечения безопасности активов.

Ключевые выводы

- Залоговое удержание — это требование или юридическое право на активы, которые обычно используются в качестве залога для погашения долга.

- Кредитор может иметь возможность конфисковать актив, являющийся предметом залога.

- Банк, недвижимость и налог — это три типа залогов.

- Если контракт на недвижимость не оплачен, кредитор имеет законное право конфисковать и продать собственность.

- Различные виды залогов могут быть установлены, в том числе кредитором, судебным решением или налоговым органом.

Как работают залоговые права

Залоговое удержание предоставляет кредитору законное право арестовывать и продавать залоговое имущество или активы заемщика, который не выполняет обязательства по кредиту или договору. Собственник не может продать имущество, являющееся предметом залога, без согласия держателя залога. Плавающее удержание относится к удержанию инвентаря или другого нефиксированного имущества.

Залоговое удержание может быть добровольным или консенсуальным, например, залоговое удержание имущества для ссуды. Однако существуют недобровольные или установленные законом залоговые права, в соответствии с которыми кредитор обращается в суд за неуплату. В результате на активы, в том числе имущество и банковские счета, накладывается залог.

Некоторые залоги подаются в правительство, чтобы общественность знала, что у держателя залога есть интерес к активу или имуществу. Публичный отчет о залоге сообщает всем, кто заинтересован в покупке актива или залога, что залог должен быть снят до того, как актив может быть продан.

Виды залогов

Есть много типов залогов и держателей залогов. Залоги могут быть наложены финансовыми учреждениями, правительствами и малым бизнесом. Ниже приведены некоторые из наиболее распространенных залогов.

Залог банка

Залоговое удержание часто предоставляется, когда физическое лицо берет кредит в банке для покупки актива. Например, если физическое лицо покупает автомобиль, продавцу будет выплачено заемные средства в банке. В свою очередь, банку будет предоставлен залог на транспортное средство. Если заемщик не погасит кредит, банк может исполнить залог, арестовать автомобиль и продать его для погашения кредита.

Если заемщик полностью погашает кредит, владелец залога (банк) снимает залог, и физическое лицо становится владельцем автомобиля без каких-либо залогов.

Судебное удержание

Залоговое удержание по решению суда — это залоговое удержание активов судами, которое обычно является результатом судебного процесса. Судебный залог может помочь ответчику вернуть деньги в случае неуплаты путем ликвидации активов обвиняемого.

Залог механика

Залог механика может быть прикреплен к недвижимому имуществу, если владелец не заплатит подрядчику за оказанные услуги. Если должник так и не заплатит, подрядчик может обратиться в суд и добиться судебного решения против неплатежеспособной стороны, в результате чего имущество или активы могут быть проданы с аукциона, чтобы заплатить держателю залога. Многие поставщики услуг имеют возможность наложить залог для обеспечения платежа, в том числе строительные компании и химчистки.

Залоговое право на недвижимость

Залоговое право на недвижимость — это законное право на арест и продажу недвижимого имущества, если договор не выполнен. Некоторые залоговые права на недвижимость устанавливаются автоматически, например, в случае ипотечного залога. Когда сторона занимает деньги в банке для покупки своего дома, банк налагает залог на дом до тех пор, пока ипотека не будет погашена.

Когда сторона занимает деньги в банке для покупки своего дома, банк налагает залог на дом до тех пор, пока ипотека не будет погашена.

Однако некоторые залоговые права на недвижимость возникают из-за неуплаты кредитору или финансовому учреждению и, как следствие, являются принудительными и несогласованными.

Налоговые обязательства

Есть также несколько установленных законом залогов, то есть залогов, созданных по закону, а не по контракту. Эти залоговые права очень распространены в сфере налогообложения, где законы часто позволяют налоговым органам налагать залоговые права на имущество налогоплательщиков-правонарушителей. Например, муниципалитеты могут использовать залог для возмещения неуплаченных налогов на имущество.

В Соединенных Штатах, если налогоплательщик становится правонарушителем и не демонстрирует никаких признаков уплаты причитающихся налогов, Служба внутренних доходов (IRS) может предъявить иск в отношении имущества налогоплательщика, включая дом налогоплательщика, автомобиль и банковские счета. Уведомление о залоге федерального налога уведомляет кредиторов о требовании правительства и может привести к продаже шерифа. Продажа шерифа — это публичный аукцион, на котором активы изымаются, продаются, а полученные средства используются для погашения долга перед кредитором, банком или IRS.

Уведомление о залоге федерального налога уведомляет кредиторов о требовании правительства и может привести к продаже шерифа. Продажа шерифа — это публичный аукцион, на котором активы изымаются, продаются, а полученные средства используются для погашения долга перед кредитором, банком или IRS.

Налоговый залог также влияет на способность налогоплательщика продавать существующие активы и получать кредит. Единственный способ снять арест с федерального налога — это полностью уплатить причитающийся налог или договориться с IRS. IRS имеет право арестовывать активы налогоплательщика, который игнорирует налоговое удержание. Как правило, IRS использует залоговое удержание за просроченные налоги в качестве крайней меры после исчерпания всех других вариантов, таких как сбор, планы погашения в рассрочку и урегулирование.

Что такое арест на мой дом?

Когда вы покупаете дом с использованием ипотечного кредита, кредитор имеет законное право наложить арест на вашу собственность, если вы не выплатите ипотечный кредит.