Как взять рассрочку без работы в 2022 году, можно ли взять рассрочку без официальной работы

Вопрос

Хочу купить iPhone в рассрочку, но у меня нет официально работы. Дадут ли рассрочку без места работы, как ее получить и где?

Ответ

Здравствуйте! Покупка iPhone в рассрочку привлекает, если он необходим, а денег в данный момент недостаточно или вовсе нет. Предлагаем узнать, доступна ли услуга тем, кто работает неофициально. А также рассмотрим все возможные варианты покупки телефона в рассрочку и места, где ее дают.

Содержание

expand_more

Рассрочка без постоянной официальной работы

Рассрочка — это способ оплаты товара, при котором покупатель выплачивает сумму частями в течение определенного периода. Но товар сразу после заключения договора переходит в пользование покупателя.

От кредита она отличается тем, что последний оформляется в банке на приобретение товара под определенный процент. При получении рассрочки отсутствуют:

При получении рассрочки отсутствуют:

- комиссия за оформление;

- страхование здоровья и жизни покупателя;

- ежемесячные комиссии за пользование услугой.

Ее оформляет не торговая точка, а банк-партнер. Залогом служит приобретенный товар. Несмотря на то, что он переходит в пользование покупателя, при невыплате долга магазин вправе его забрать. Владельцем товара покупатель становится, сделав последний платеж.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Можно ли будет взять рассрочку без работы

Да, без официальной работы рассрочку получить можно. При ее оформлении к претендентам более лояльны, нежели при оформлении кредита.

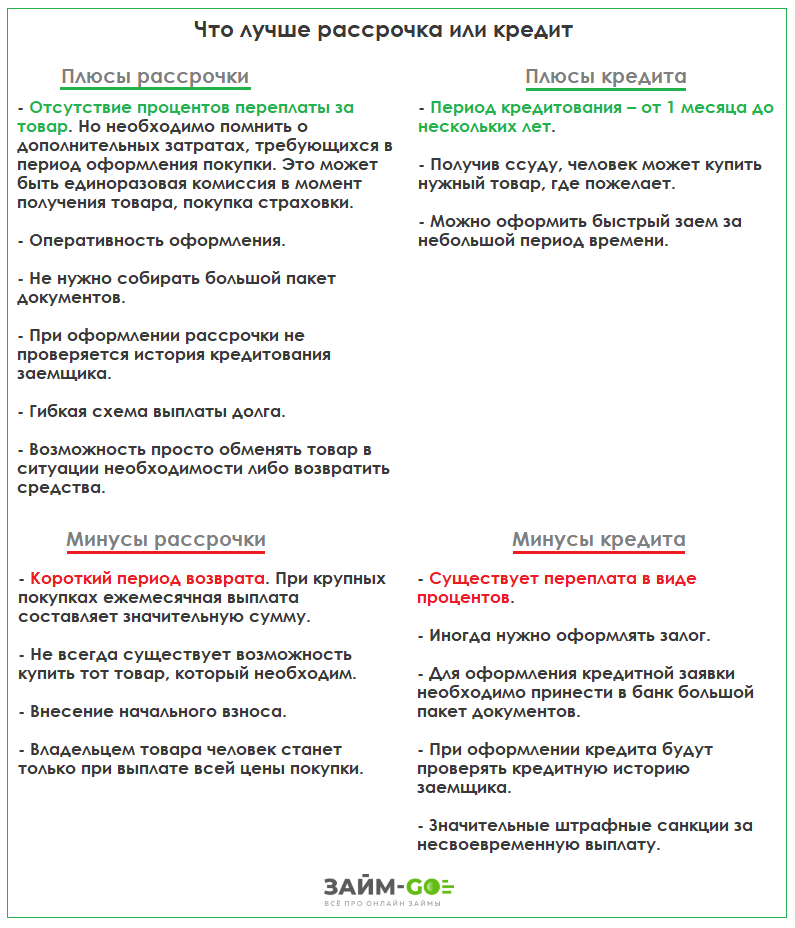

Прежде, чем оформить рассрочку, взвесьте ее преимущества и недостатки.

Сильные стороны:

- Большой комплект документов и справки о платежеспособности не нужны. Достаточно будет предъявить один документ, удостоверяющий личность. Чаще всего это паспорт гражданина РФ.

- Быстрое оформление, ведь запрос не проходит много этапов проверки.

- Отсутствие процентной ставки, что заметно сокращает переплату.

Слабые стороны:

- При оформлении навязывают страховой полис, что влечет дополнительные траты.

- Иногда необходим первоначальный платеж — до 30% от стоимости товара. Деньги на него есть не всегда.

- На товар, который можно взять в рассрочку, часто завышена цена.

Как можно получить рассрочку без работы

Чтобы получить рассрочку без работы, следует:

- Выбрать товар. Для этого изучите цены на телефон понравившейся модели в различных торговых точках и остановитесь на самой низкой.

- Ознакомиться с условиями кредитования. Возможно, вам предлагают кредит, условия которого менее выгоден.

- Ответить на вопросы, которые задаст сотрудник магазина. Они будут касаться названия и адреса организации, в которой вы работаете, должности и размера зарплаты.

- Отказаться от страхования, если оно является добровольным. Это сократит расходы.

- Заключить договор и частями оплачивать стоимость товара.

Не только в кредите, но и в рассрочке могут отказать. Поэтому предлагаем рассмотреть альтернативные варианты.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Телефон в беспроцентную рассрочку без работы

Альтернативные способы покупки Айфона в рассрочку — это:

- оформление карты-рассрочки;

- получение займа в МФО.

Оба варианта подходят тем, кто работает неофициально. Предлагаем рассмотреть каждый более подробно.

Можно ли взять телефон в беспроцентную рассрочку без работы

Оформив карту-рассрочки, можно оплатить ею любой товар, в том числе iPhone. Для получения карты следует подать запрос: онлайн или в отделении банка.

Не думайте, что без справки о доходах по форме 2-НДФЛ кредиторы не станут разговаривать с вами. Большой процент российского населения работает неофициально. Отказавшись от их кредитования, банки попросту обанкротятся.

Популярные карты-рассрочки:

- Халва: длительность рассрочки достигает 18 месяцев, обслуживание карты бесплатное.

- Платинум: максимальная продолжительность рассрочки — 12 месяцев, обслуживание обойдется в 590 ₽.

- Совесть: длительность рассрочки составляет 12 месяцев, карта обслуживается банком бесплатно.

| Обслуживание | «Халва» Совкомбанк | «Тинькофф Платинум» Тинькофф Банк | «Совесть» Киви Банк |

|---|---|---|---|

| Стоимость обслуживания | Бесплатно | 590 ₽ в год | Бесплатно |

| Лимит | до 350 000 ₽ | до 700 000 ₽ | до 300 000 ₽ |

| Количество торговых точек | 100 000+ магазинов | 20 000+ магазинов | 50 000+ магазинов |

| Период рассрочки | до 18 месяцев | до 12 месяцев | до 12 месяцев |

Картой-рассрочки можно оплатить Айфон только в магазине-партнере банка, который выпустил карту. Благо, у каждого финансового учреждения их много. Ознакомиться со списком магазинов-партнеров можно, перейдя на официальный сайт банка.

Перечисленные карты-рассрочки выдаются по паспорту гражданина РФ. Отсутствие официальной работы не станет препятствием, однако отразится на размере одобренного кредита.

Отсутствие официальной работы не станет препятствием, однако отразится на размере одобренного кредита.

Если кредитная история испорчена просрочками или у вас уже есть 2–3 действующих кредита, то карту-рассрочки для покупки iPhone вряд ли выдадут.

Как взять в рассрочку мобильный телефон без работы

Оформить займ в одной из микрофинансовых организаций (МФО) проще всего. Ведь они практически никому не отказывают. Их не интересует ни наличие официальной работы, ни качество и длительность кредитной истории.

Недостатки сотрудничества с МФО — это небольшой займ, которого может не хватить на Айфон, и высокая процентная ставка. А преимущество в том, что новым клиентам предлагают беспроцентный займ.

С некоторых пор в МФО появилась возможность получить персональные условия кредитования. Для этого нужно только подтвердить свою платежеспособность. Тогда размер займа могут увеличить.

Для этого нужно только подтвердить свою платежеспособность. Тогда размер займа могут увеличить.

Максимальный срок, отведенный на возврат долга, — 30 дней. Поэтому, прежде чем обратиться в МФО за займом, есть смысл оценить свои финансовые возможности. Ведь уже через месяц нужно будет вернуть долг в полном объеме.

При отсутствии официальной работы купить iPhone в рассрочку можно, в первую очередь, в торговой точке. В этом случае покупатель сотрудничает с банком без переплат. Чтобы воспользоваться услугой, выберите интересующую модель телефона, посетите магазин вместе с паспортом гражданина РФ и сообщите о желании оформить рассрочку. Будьте готовы к необходимости сделать первоначальный взнос — до 30% от стоимости товара.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Если вам отказали или у вас нет денег на первоначальный взнос, воспользуйтесь альтернативными вариантами: картой-рассрочки или займом от МФО.

Еще один вариант — оформить потребительский кредит на собственные нужды. Большинство банков при выдаче небольших займов не проверяют сведения о доходе и трудовом статусе заемщика. Единственное условие наличие хорошей кредитной истории.

Ознакомиться с предложениями потребительского кредитования Вы можете на данной странице:

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ✅️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ✅️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ✅️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ✅️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ✅️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ✅️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ✅️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ✅️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ✅️ Получить деньги

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ✅️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ✅️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ✅️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ✅️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ✅️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ✅️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ✅️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ✅️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ✅️ Получить деньги

Рассчитать сумму переплаты и размер регулярных платежей по кредиту Вам поможет кредитный калькулятор онлай:

Выше были рассмотрены преимущества и недостатки каждого способа.

Эта информация полезная?

Как взять кредит без кредитной истории: способы получения займа с нулевой кредитной историей

Для жизни

Малому бизнесу

Прежде чем одобрить выдачу кредита, банк должен убедиться в надежности заемщика и в том, что он сможет вернуть занятые средства вовремя. Банки применяют скоринг — методологию оценки благонадежности заемщика, которая опирается на данные кредитной истории в том числе. Но что делать, если клиент еще никогда не брал кредитов и его кредитная история остается пустой. Разбираемся, можно ли получить кредит без кредитной истории, и как в таком случае доказать банку свою благонадежность.

Но что делать, если клиент еще никогда не брал кредитов и его кредитная история остается пустой. Разбираемся, можно ли получить кредит без кредитной истории, и как в таком случае доказать банку свою благонадежность.

Оформить кредит

Что такое кредитная история и зачем она нужна

Кредитная история (КИ) — это досье, в котором собрана информация обо всех взаимоотношениях физлица и его кредиторов. В ней хранятся данные о том, сколько одобренных заявок было у человека и сколько раз банки ему отказывали, о суммах и сроках каждого займа, а также о

том, насколько аккуратно и своевременно он погашал задолженность. Эта информация помогает банку оценить надежность клиента, чтобы понять, стоит ли выдавать тому очередной кредит.

Если заемщик вовремя вносит ежемесячные платежи, не допускает просрочек, у него нет пеней, штрафов и задолженностей — то его кредитная история будет считаться хорошей. Если же он не выполняет свои обязательства, задерживает выплаты или вовсе отказывается возвращать долг — то его история будет считаться плохой, и это значительно понизит его шансы на получение следующих кредитов.

Если же он не выполняет свои обязательства, задерживает выплаты или вовсе отказывается возвращать долг — то его история будет считаться плохой, и это значительно понизит его шансы на получение следующих кредитов.

Однако на качество кредитной истории и на рейтинг каждого заемщика влияют не только кредиты, но и, к примеру, неоплаченные штрафы за нарушение ПДД, задолженности по квартплате или выплате алиментов, а также любые другие непогашенные обязательства. Иными словами, даже если человек никогда не брал займов, но при этом имеет неоплаченные штрафы или любые задолженности, у него сформируется кредитная история, которая будет отрицательной.

Как самому узнать свою КИ

Хранением КИ граждан России занимаются специализированные бюро кредитных услуг (БКИ). Узнать у них свою историю можно несколькими способами.

BulletsBox»>

BulletsBox»>

У каждого гражданина России есть право запросить свою КИ через Госуслуги или Центробанк дважды в год бесплатно, все последующие обращения будут платными. Запрос через посредников будет платным всегда.

Получить сведения о своей кредитной истории можно через запрос кредитного рейтинга. Персональный кредитный рейтинг — оценка качества КИ клиента в баллах, сравнимая по методологии с банковским скорингом. Чем выше балл, тем лучше. Если история нулевая — рейтинг не отобразится.

Рейтинг предоставляют БКИ и банки. Например, в Райффайзен Банке клиенты могут узнать свой кредитный рейтинг без обращения в БКИ, число проверок не ограничено, бесплатный доступ представляется один раз в месяц.

В каких случаях у человека может не быть КИ

Чаще всего кредитная история отсутствует у молодых граждан, которые только начинают пользоваться банковскими продуктами, или у тех людей, кто просто никогда не брал кредиты. Если при этом человек не является злостным должником и не имеет неоплаченных штрафов, то его КИ будет пустой или нулевой.

Если при этом человек не является злостным должником и не имеет неоплаченных штрафов, то его КИ будет пустой или нулевой.

Другая причина отсутствия этой информации связана с тем, что БКИ хранят такие данные только ограниченное время — в течение 10 лет. С января 2022 года этот срок сократиться до 7 лет. На сегодня, если человек брал кредиты больше десяти лет назад, по истечению срока давности эта информация может просто не отобразиться, и банк будет считать КИ такого человека нулевой.

Также КИ заемщика может не быть отражена в архивах БКИ, если все его займы были оформлены до 2014 года. Дело в том, что до этой даты клиенты могли запретить банку передавать данные о них в БКИ, поэтому в таком случае их кредитная история могла просто не сформироваться из-за недостатка информации о ней. Однако после 2014 года государство обязало банки передавать данные своих заемщиков в БКИ даже без их разрешения.

Как относятся банки к отсутствию КИ и почему не одобряют кредит без кредитной истории

P» color=»brand-primary»>Для банков полное отсутствие у клиента кредитной истории является скорее минусом, поскольку в этом случае они не могут проверить финансовую дисциплину заемщика и его умение распоряжаться заемными средствами. Тем не менее, отсутствие КИ не так часто становится единственной причиной для отказа. Отрицательное решение обычно выносится по совокупности факторов, включая отсутствие официального трудоустройства или стабильного дохода, частые смены места работы, невозможность привлечь поручителей или отсутствие имущества для залога. Большинство банков не стремится одобрять займы для подобных клиентов, поскольку они не хотят рисковать своими деньгами — ведь в таком случае они не могут гарантировать, что эти деньги им вернут.

P» color=»brand-primary»>Для банков полное отсутствие у клиента кредитной истории является скорее минусом, поскольку в этом случае они не могут проверить финансовую дисциплину заемщика и его умение распоряжаться заемными средствами. Тем не менее, отсутствие КИ не так часто становится единственной причиной для отказа. Отрицательное решение обычно выносится по совокупности факторов, включая отсутствие официального трудоустройства или стабильного дохода, частые смены места работы, невозможность привлечь поручителей или отсутствие имущества для залога. Большинство банков не стремится одобрять займы для подобных клиентов, поскольку они не хотят рисковать своими деньгами — ведь в таком случае они не могут гарантировать, что эти деньги им вернут.Как все же получить кредит без КИ — способы и условия

Для подтверждения благонадёжности клиента банки запрашивают другие сведения. Они указан в заявках на кредит и вы заполняете их самостоятельно при обращении. Это справки с работы, подтверждающие официальное трудоустройство, уровень дохода и стаж; поручительства родственников или знакомых; возможность предоставить какое-либо имущество в качестве залога. Даже при нулевой истории, но стабильном доходе и постоянном месте работы у вас хорошие шансы на получение кредита.

Они указан в заявках на кредит и вы заполняете их самостоятельно при обращении. Это справки с работы, подтверждающие официальное трудоустройство, уровень дохода и стаж; поручительства родственников или знакомых; возможность предоставить какое-либо имущество в качестве залога. Даже при нулевой истории, но стабильном доходе и постоянном месте работы у вас хорошие шансы на получение кредита.

Основной способ быстро сформировать кредитную историю с нуля — это открыть кредитную карту, регулярно ей пользоваться и вовремя закрывать долг, не допуская просрочек. Условия выдачи кредитных карт обычно мягче, чем у полноценных кредитов, поэтому карту могут одобрить даже тем, у кого полностью отсутствует история взаимодействия с кредиторами. А при постоянном и аккуратном использовании карты хорошая кредитная история будет формироваться сама собой.

Еще один способ — это оформить небольшой кредит на какой-либо товар: бытовую технику, телефон или предмет одежды. Такой заем подразумевает небольшие ежемесячные платежи, которые можно погашать вовремя даже при небольшом доходе. При своевременном закрытии такого долга у вас уже будет положительная КИ — а значит, шансы в следующий раз получить одобрение на значительную сумму будут выше.

Такой заем подразумевает небольшие ежемесячные платежи, которые можно погашать вовремя даже при небольшом доходе. При своевременном закрытии такого долга у вас уже будет положительная КИ — а значит, шансы в следующий раз получить одобрение на значительную сумму будут выше.

Кредитной историей называют информацию о взаимодействиях конкретного человека с его кредиторами. В нее входят данные обо всех кредитах, просрочках, задолженностях и штрафах. Если человек никогда не брал займов и не имеет непогашенных задолженностей, то его кредитная история считается нулевой, что может затруднить получение первого займа.

Чтобы взять кредит без КИ необходимо предоставить подтверждение своей платежеспособности — справки о доходах, сведения о месте работы, имуществе, заемщике или поручителях.

Сформировать историю можно самостоятельно: оформить кредитную карту, рассрочку на товары в магазине или взять небольшой потребительский кредит.

Header»>Эта страница полезна?

Header»>Эта страница полезна?100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как воры одалживают телефоны и опустошают банковские счета

Раньше, если незнакомец хотел воспользоваться вашим телефоном в общественном месте, было относительно безопасно отдать его ему. Риск кражи был очевиден. Но при условии, что им некуда было бежать, шансы на то, что это действительно произойдет, были невелики.

К сожалению, из-за широкой популярности платежных приложений это уже не так. Как только преступники захватят ваш телефон, они могут — если вам не повезет — получить доступ к вашему онлайн-банкингу и забрать ваши деньги.

Итак, как именно воры используют чужие платежные приложения, чтобы зарабатывать деньги для себя? Давайте взглянем.

Почему преступники просят воспользоваться вашим телефоном?

Мобильные платежные приложения, такие как Zelle и Venmo, как никогда популярны. Их популярность легко понять — они позволяют отправлять деньги кому угодно за считанные секунды из любой точки мира.

Однако у этих приложений есть одна проблема: кто-то может увидеть в них идеальную возможность украсть ваши деньги.

Большинство мошенников, использующих платежные приложения, используют ряд уловок, чтобы заставить вас отправить деньги. Но сейчас некоторые преступники пропускают этот шаг; они просто просят незнакомцев воспользоваться их телефонами, а затем сами отправляют деньги.

Жертва часто не осознает, что произошло, лишь спустя несколько часов или даже дней. И к этому моменту они мало что могут с этим поделать.

Как работает афера?

Некоторые преступники более изобретательны, чем другие, но самый простой способ для одного из этих людей одолжить телефон незнакомца — это просто сказать, что батарея его собственного телефона разрядилась.

Скорее всего, они придумают какую-нибудь историю, почему звонок срочный. Преступник затем притворяется, что звонит по телефону, и когда звонок явно не проходит, он вместо этого попросит отправить текстовое сообщение.

Преступник также может спросить дорогу. Но это не потому, что они им нужны; это служит отвлечением и дает им больше времени для нажатия дополнительных кнопок на вашем устройстве.

После отправки денег себе некоторые преступники предпримут дополнительный шаг, удалив приложение, которое они использовали для совершения платежа. В зависимости от приложения это может помешать вам получать уведомление о том, что вы отправили деньги.

Сколько теряют люди?

Это мошенничество популярно среди преступников, потому что во многих случаях мобильные платежные приложения не ограничивают сумму денег, которую вы можете отправить.

Если у вас есть учетная запись в Venmo, вам необходимо подтвердить свою личность при регистрации. Однако после этого вы можете отправить до 2999 долларов за одну транзакцию. Если у вас установлен Zelle, лимит может быть еще выше в зависимости от вашего банка.

Однако после этого вы можете отправить до 2999 долларов за одну транзакцию. Если у вас установлен Zelle, лимит может быть еще выше в зависимости от вашего банка.

Некоторые люди могут потерять весь свой банковский счет, пытаясь помочь незнакомцу, поэтому важно остерегаться потенциального преступника.

Почему афера эффективна?

Это одна из тех афер, когда, если вы не попались на нее, вы можете удивиться, как на нее можно попасться. Однако реальность такова, что это происходит каждый день.

Большинство людей не осознают, насколько слаба их защита с помощью мобильных платежных приложений. Они также не понимают, как быстро опытный незнакомец может использовать такие приложения для доступа к своим деньгам.

Преступники также следят за тем, чтобы их оправдания звучали разумно. Как люди, мы склонны сочувствовать другим. Мошенники пользуются тем фактом, что большинство людей готовы помочь незнакомцу, если они используют правильную историю.

Как избежать этого мошенничества

К счастью, этого мошенничества легче всего избежать. Как только вы узнаете о его существовании, просто никогда не давайте свой телефон незнакомцу ни по какой причине. Также неплохо с подозрением относиться к любому, кто просит вас поступить иначе.

Как только вы узнаете о его существовании, просто никогда не давайте свой телефон незнакомцу ни по какой причине. Также неплохо с подозрением относиться к любому, кто просит вас поступить иначе.

Большинство платежных приложений предлагают набор дополнительных функций безопасности. Например, с Venmo вы можете заставить приложение запрашивать PIN-код каждый раз, когда вы его открываете. Кроме того, вы можете запрашивать текстовые подтверждения всякий раз, когда совершаете платеж. Это всего лишь несколько из нескольких способов, которыми вы можете защитить свою учетную запись Venmo.

Также стоит потратить время на активацию встроенных настроек безопасности телефона и добавить дополнительный уровень безопасности.

Почему некоторые воры хотят, чтобы вы использовали их телефон вместо

Если вы когда-нибудь что-нибудь продали, стоит отметить, что некоторые преступники зарабатывают деньги, показывая вам вместо этого свой телефон.

В рамках относительно нового вида мошенничества люди устанавливают на свои телефоны поддельные платежные приложения. Затем они используют эти приложения в качестве доказательства того, что они отправили платеж жертве.

Затем они используют эти приложения в качестве доказательства того, что они отправили платеж жертве.

Обычно это происходит, когда жертва размещает объявление о продаже чего-либо на популярном рынке. При встрече с продавцом они показывают себя отправляющими платеж. Если жертва не проверяет свой телефон для подтверждения, вор может уйти с предметом бесплатно. Тогда это становится вашим словом против их, что товар был оплачен практически без шансов на восстановление.

Может ли жертва вернуть свои деньги?

Мошенничество с заимствованием телефонов популярно, потому что пользователям трудно доказать, что они стали его жертвами. Даже если вы поймете, что произошло сразу после этого, вы мало что сможете сделать.

Преступники обычно отправляют деньги на анонимные счета, которые они создали с помощью украденных документов, удостоверяющих личность. И как только деньги приходят, они, как правило, снимают их вскоре после этого.

Несмотря на то, что жертва будет знать, как выглядит преступник, найти его крайне сложно. Вам может повезти только в том случае, если событие произошло в районе, охваченном видеонаблюдением.

Вам может повезти только в том случае, если событие произошло в районе, охваченном видеонаблюдением.

Не рискуйте отдавать свой телефон

Если к вам подходит незнакомец с просьбой одолжить ваш телефон, невозможно сказать, каковы его мотивы. Это может быть обычный человек, у которого просто плохой день. Или это может быть вор, который проделывал одну и ту же историю сотни раз.

К сожалению, если у вас есть платежное приложение на вашем телефоне, давать людям презумпцию невиновности может быть очень дорогостоящей ошибкой. И по мере роста популярности этой аферы растут и шансы, что вы разговариваете с вором. Если вы не готовы рисковать своими деньгами, обычно лучше предполагать худшее.

Преимущества аренды смартфона для каждого из ваших сотрудников

Вы думаете о том, чтобы снабдить своих сотрудников мобильными устройствами? Или у ваших сотрудников есть корпоративные мобильные телефоны, но вы беспокоитесь о безопасности своей компании? Лучший вариант для вашего бизнеса — рассмотреть возможность заимствования смартфона для каждого из ваших сотрудников у Everphone. Читайте дальше, поскольку мы расскажем вам больше о преимуществах аренды мобильных устройств для вашей компании, которые оснащены программным обеспечением MDM и другими полезными функциями!

Читайте дальше, поскольку мы расскажем вам больше о преимуществах аренды мобильных устройств для вашей компании, которые оснащены программным обеспечением MDM и другими полезными функциями!

Одолжить смартфон для каждого из ваших сотрудников имеет много преимуществ. Провайдер по аренде мобильных телефонов, такой как everphone, не только предоставит нужные устройства непосредственно вашим сотрудникам, но и поддержит вас с помощью программного обеспечения для управления мобильными устройствами (MDM) на арендованных телефонах сотрудников для защиты вашего бизнеса и данных клиентов.

Аренда смартфона: нужен ли он моему бизнесу?

Удаленная работа актуальна как никогда. Независимо от размера вашего бизнеса, вашим сотрудникам, работающим удаленно, требуются смартфоны, планшеты и ноутбуки для выполнения задач и общения друг с другом. Для вашего бизнеса и сотрудников может быть удобно использовать свои личные мобильные устройства, но такое расположение может быть сопряжено со многими потенциальными рисками для безопасности. Договор аренды смартфона с таким провайдером, как everphone, является более доступным и безопасным вариантом для вашего бизнеса.

Договор аренды смартфона с таким провайдером, как everphone, является более доступным и безопасным вариантом для вашего бизнеса.

В нынешние экономические времена для вашей компании финансово невыгодно закупать дорогие первоклассные смартфоны для каждого сотрудника. Кроме того, настройка смартфонов для предотвращения нарушений безопасности стоит денег. Если вы хотите сэкономить на этом, вы можете нанять свой ИТ-отдел для настройки приобретенных смартфонов. К сожалению, это может привести к перегрузке ИТ-отдела, поскольку могут оказаться ресурсы, которые можно было бы использовать в другом месте.

В то же время вы хотите, чтобы ваши удаленные сотрудники были максимально продуктивными и мотивированными. Вы можете сэкономить деньги и добиться максимальной производительности от своих удаленных сотрудников и ИТ-команды, если одолжите смартфон для каждого сотрудника. Вы можете арендовать новейшие смартфоны за небольшую плату. Дополнительным преимуществом является поддержание мотивации ваших сотрудников, позволяя им выбирать между устройствами iOS и Android и предоставляя им новейшие технологии для выполнения своей работы. Устройства также можно использовать в частном порядке, поскольку личные и деловые данные строго разделены на телефонах.

Устройства также можно использовать в частном порядке, поскольку личные и деловые данные строго разделены на телефонах.

Аренда мобильного телефона everphone гарантирует, что каждое устройство компании будет зарегистрировано в программном обеспечении для управления мобильными устройствами (MDM) — либо в MDM, который вы, возможно, уже используете, либо в MDM от одного из наших технологических партнеров.

Благодаря программному обеспечению MDM все устройства Everphone соответствуют законам о конфиденциальности различных штатов США, Общему регламенту ЕС по защите данных (GDPR) и Закону о защите данных в Великобритании.

Одолжить смартфон или взять смартфон в аренду

Существуют существенные различия между арендой мобильного телефона и арендой смартфона для вашей компании. Когда вы арендуете мобильные телефоны для своей компании, могут возникнуть неожиданные сборы за выкуп, связанные с окончанием договора аренды, которые ваша компания должна заплатить. Кроме того, лизинг может сэкономить вам немного денег, но он не передает права собственности на мобильные телефоны вашей компании.

К другим недостаткам лизинга относится то, что арендованные смартфоны не оснащены средствами безопасности для защиты вашего бизнеса. Это также означает, что ваш ИТ-отдел должен приобретать, настраивать и развертывать мобильные телефоны компании. Также может потребоваться периодический ремонт из-за плохой долговечности iPhone.

Что наиболее важно, мобильные телефоны вашей компании не будут настроены на управление мобильными устройствами (MDM) или программное обеспечение безопасности. Если вы думаете о привлечении стороннего поставщика программного обеспечения, это значительно увеличит ваши расходы. В Everphone вы получите комплексную услугу по аренде телефона за небольшую часть стоимости.

Что такое управление мобильными устройствами (MDM)?

Программное обеспечение MDM позволяет компаниям разделить рабочее пространство на устройстве между рабочим и личным. Это означает, что все данные на устройстве разделены и не могут быть скопированы из одной рабочей области в другую. Это защищает бизнес-данные, а также защищает конфиденциальность сотрудников. MDM также позволяет ИТ-отделу получать удаленный доступ к устройствам для установки программного обеспечения и обновлений или удаления данных в случае кражи или потери устройства. переданы вашим сотрудникам.

Это защищает бизнес-данные, а также защищает конфиденциальность сотрудников. MDM также позволяет ИТ-отделу получать удаленный доступ к устройствам для установки программного обеспечения и обновлений или удаления данных в случае кражи или потери устройства. переданы вашим сотрудникам.

Разница между приложением-контейнером и программным обеспечением MDM

Вы, вероятно, знакомы с приложениями-контейнерами, если пытались защитить смартфоны своей компании. MDM включает в себя функции контейнеризации, а также другие функции, которые делают его более полезным, чем просто приложение-контейнер. Еще одно различие между программным обеспечением MDM и приложениями-контейнерами заключается в том, что программное обеспечение MDM можно настроить как на устройствах Android, так и на устройствах iOS.

Контейнер рабочей области, видимый в Android 11

MDM также предназначен для работы в различных операционных системах. Приложения-контейнеры предназначены для работы на телефонах и операционных системах конкретных производителей, что делает эту технологию ограниченной. Второе основное отличие заключается в том, что MDM позволяет выполнять предварительную настройку приложений. В-третьих, MDM упрощает управление устройствами (активами).

Приложения-контейнеры предназначены для работы на телефонах и операционных системах конкретных производителей, что делает эту технологию ограниченной. Второе основное отличие заключается в том, что MDM позволяет выполнять предварительную настройку приложений. В-третьих, MDM упрощает управление устройствами (активами).

Ваша компания нуждается в системе MDM, если:

- Ваша компания не предприняла достаточных шагов для защиты корпоративных данных, данных сотрудников и клиентов на корпоративных смартфонах.

- Ваша компания требует обновления всех мобильных телефонов сотрудников.

- Отделы, особенно ИТ-отдел, заняты закупкой, настройкой, развертыванием, ремонтом и утилизацией мобильных телефонов компании.

- Вашей компании может потребоваться долгосрочная аренда мобильного телефона, если в вашей компании есть телефоны сотрудников, для которых требуется обновление конфигурации с использованием последних внутренних приложений.

- Ваша компания должна задокументировать пользователей мобильных телефонов, политику компании и политику конфиденциальности для мобильных устройств.

Как работает заимствование смартфона и MDM

Программное обеспечение для управления мобильными устройствами (MDM) упрощает развертывание устройств и внутренних бизнес-приложений без особого вмешательства со стороны ИТ-специалистов.

Everphone включает программное обеспечение MDM для вашего бизнеса с моделью «телефон как услуга» по модели аренды смартфона. Все сотрудники и будущие новые сотрудники получат по электронной почте ссылку для регистрации. MDM автоматически устанавливается на мобильный телефон компании. Программное обеспечение создаст безопасное рабочее пространство для всех одобренных ИТ-специалистами приложений для повышения производительности. Everphone предоставит ИТ-отделу белый список приложений. Только приложения из белого списка могут быть установлены в рабочей области компании на устройстве.

Сотрудники могут устанавливать все остальные приложения в личном кабинете. Они могут установить, среди прочего, Google, Facebook, YouTube и TikTok. Данные не могут быть переданы между защищенной рабочей областью и незащищенной частной областью, что делает настройку более безопасной.

Почему вы должны арендовать MDM и мобильный телефон

Долгосрочная аренда MDM и мобильного телефона для вашей компании дает много преимуществ. Рассмотрим их подробнее:

Мотивация компании

Когда вы одалживаете смартфон у everphone, вы даете своим сотрудникам возможность выбрать, какой тип телефона они предпочитают. Они смогут выбирать между устройствами Android или iOS. Сотрудники почувствуют признание и вознаграждение. Они смогут безопасно использовать мобильный телефон компании для бизнеса и личных целей. Это повысит мотивацию и уровень продуктивности.

Быстрое развертывание и развертывание

Неважно, сколько сотрудников работает в вашем бизнесе. Развертывание и развертывание нового программного обеспечения, политик, прав доступа и многого другого может занять очень много времени, если вам придется настраивать каждый мобильный телефон по отдельности. Это становится гигантской задачей, если у вас более 50 сотрудников с корпоративными смартфонами. Программное обеспечение MDM на каждом арендованном мобильном телефоне позволит осуществлять удаленное централизованное развертывание, экономя огромное количество часов.

Развертывание и развертывание нового программного обеспечения, политик, прав доступа и многого другого может занять очень много времени, если вам придется настраивать каждый мобильный телефон по отдельности. Это становится гигантской задачей, если у вас более 50 сотрудников с корпоративными смартфонами. Программное обеспечение MDM на каждом арендованном мобильном телефоне позволит осуществлять удаленное централизованное развертывание, экономя огромное количество часов.

Вы освободите ценные ресурсы ИТ-отдела, чтобы сосредоточиться на более продуктивных задачах по улучшению ИТ-инфраструктуры вашей компании или внутренних соглашений об уровне эксплуатации.

Улучшенная корпоративная безопасность

Это самое главное преимущество. Нарушение данных может иметь пагубные последствия для бизнеса. Потеря дохода компании, затраты на восстановление и расходы на восстановление — это лишь несколько неблагоприятных последствий. Программное обеспечение MDM на всех арендованных вами смартфонах защищает от кражи и потери данных.