Рефинансирование ипотеки 2022 — как работает и как рефинансировать ипотеку

Еще пару месяцев назад не было смысла вести речь про рефинансирование. Но инструмент никуда не ушел. Как только ключевая ставка достигла разумных пределов, банки снова стали проводить рефинансирование ранее выданных кредитов. Рефинансировать кредиты имеет смысл, если разница в ставке не менее 1% и выплачивать кредит нужно больше 1 года. Особенно это актуально для тех, кто брал ипотечные кредиты в период повышения ключевой ставки. А люди такие, как показывает практика, есть. Рассмотрим, как работает рефинансирование. И кто сегодня готов проводить рефинансирование на рынке.

Как работает рефинансирование?

Рефинансирование — инструмент уменьшения стоимости ипотеки. Брали вы ипотечный кредит в 2015 году или в период повышения ключевой ставки. Ставки на рынке стали ниже, и вы хотите платить проценты по кредиту по рыночным ставкам, а не переплачивать по старым более высоким процентам. В таком случае вы обращаетесь либо в свой банк, либо в любой другой банк, который предоставляет услугу рефинансирования, и переоформляете кредит.

В таком случае вы обращаетесь либо в свой банк, либо в любой другой банк, который предоставляет услугу рефинансирования, и переоформляете кредит.

Банк выдает вам средства на погашение текущей ипотеки и открывает вам новый ипотечный кредит по новой ставке. Проще говоря, закрыли старый кредит и открыли новый кредит. Процедура не быстрая, документов нужно собирать много. Главное — не иметь просрочки по платежам текущего кредита и иметь в целом хорошую кредитную историю. Особенно это важно, если кредит вы оформляете в новом банке. Предстоит пройти все те же процедуры проверки, которые вы проходили ранее, когда брали первый ипотечный кредит. Оценивать будут и вас, и ваших созаемщиков.

Подумайте о рефинансировании, если есть возможность уменьшить процент по кредиту на 1% и более. Не забываем, что каждый банк предъявляет свои требования к недвижимости. Не в каждом банке можно провести рефинансирование, если у вас куплена квартира на вторичном рынке от физического лица, например.

Как писали выше, в вашем текущем банке также можно изменить ставку по кредиту. Необходимо отправить заявление в банк с просьбой изменить условия ипотечного займа. Объяснить, что вы добросовестный плательщик, с хорошей кредитной историей, следите за новостями рынка и знаете, что подобную процедуру проводят банки. Плюсом будет, если вы являетесь зарплатным клиентом банка.

Как провести рефинансирование?

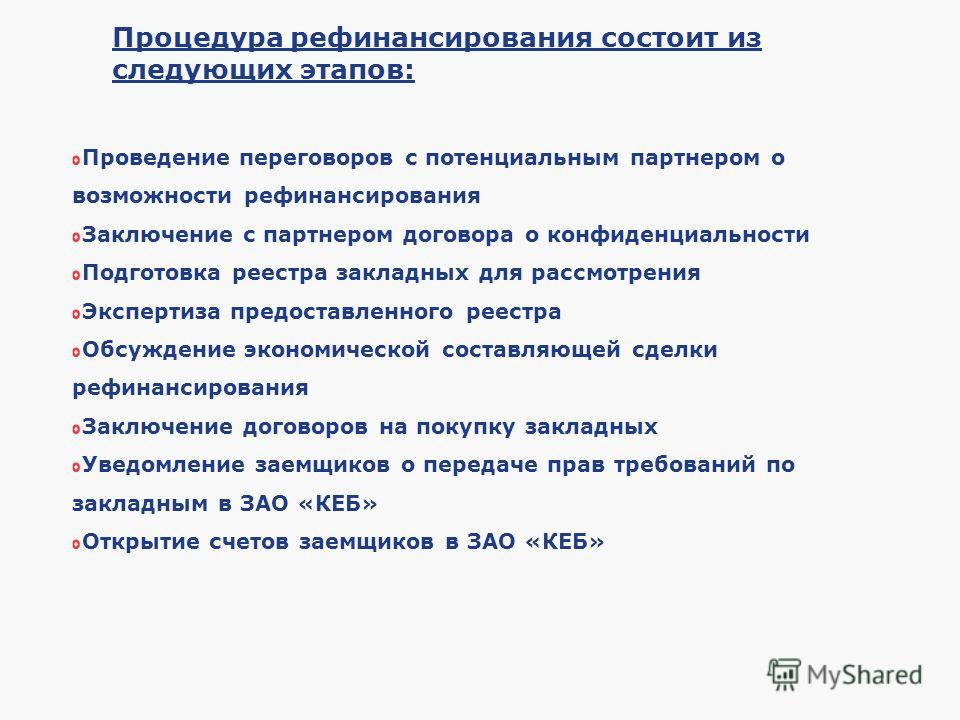

Перекредитоваться — задача непростая. Документов много. Согласований также не мало. Если не хотите тратить время, обратитесь за помощью к проверенным специалистам. А пока специалисты INFULL Ипотека подготовили пошаговую инструкцию по рефинансированию:

Выбрать подходящий банк

Принцип аналогичный, как при выборе банка для ипотечного кредитования.

Пройти проверку

Выбираем банки с самыми выгодными условиями кредита. И проходим андеррайтинг. Банк запросит все необходимые документы для анализа вашей благонадежности:

- паспорт;

- СНИЛС;

- справка о доходах с работы;

- трудовая книжка;

- договор ипотеки с текущим банком;

- график платежей;

- справка об отсутствии задолженностей и просрочек по предыдущему кредиту, информацию об остатке ссудной задолженности по кредиту.

Получить одобрение банка и предоставить данные по недвижимости

Если банк дает окончательное добро на проведение рефинансирования, в течение 90 дней вам необходимо предоставить все данные по объекту недвижимости. А именно:

А именно:

- свидетельство о собственности;

- договор купли-продажи;

- кадастровой паспорт недвижимости;

Заключить договор с банком на рефинансирование

Новый банк готовит кредитный договор, а после подписания перечисляет средства для выкупа квартиры у текущего банка. После погашения долга нужно взять у старого банка справку о погашении задолженности и предоставить ее в новый банк.

Снять обременение в Росреестре

После этого снимаем обременение в Росреестре на квартиру. Старый банк выдаст вам закладную, которая подтверждает, что вы не несете никаких обязательств перед банком. Росреестр придется посетить еще раз после заключения ипотечного договора с новым банком.

Финал. Заключение нового кредитного договора на ипотеку по новой ставке

Теперь можно подписать новый ипотечный договор с новым банком. И радоваться тому, что стоимость вашей ипотеки стала существенно меньше. Теперь разберемся, по каким ставкам банки готовы проводить рефинансирование.

И радоваться тому, что стоимость вашей ипотеки стала существенно меньше. Теперь разберемся, по каким ставкам банки готовы проводить рефинансирование.

Ставки банков на рефинансирование кредитов?

Рассмотрим, какие ставки по рефинансированию кредитов предлагают банки в конце июля 2022 года:

- “Ак Барс” Банк. Рефинансирование. Ставка от 10,2%.

- “ВТБ”. Рефинансирование. Ставка от 9,9%.

- “Газпромбанк”. Рефинансирование — 9,9%.

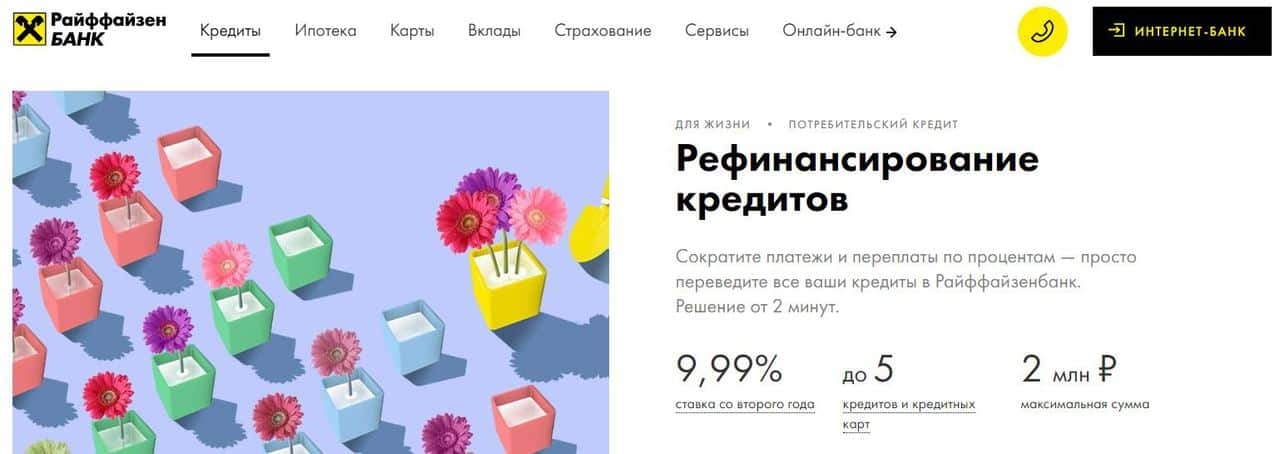

- “Райффайзенбанк”. Рефинансирование – 10,79% (-0,80).

- Банк “Санкт-Петербург”. Рефинансирование – 10,4%.

- Банк “Уралсиб”. Рефинансирование – от 9,89%.

- Банк “Зенит”. Рефинансирование – от 9,95%.

Как мы видим, на текущий момент банки не делают акцент на продукт рефинансирования. Большая часть банков предлагает рефинансирование под 9 — 10%. С такой ставкой выгодно проводить рефинансирование, если ваша текущая ставка по ипотеке превышает 12% годовых.

Однако есть хорошая новость: нормализация климата на ипотечном рынке способствует постепенному снижению ставок рефинансирования. Следите за новостями рынка на нашем сайте и в социальных сетях.

Рефинансирование кредитов в Екатеринбурге

- Уголовные дела

- Административные дела

- Гражданские дела

- Семейные дела

- Наследственные дела

- Земельные дела

- Жилищные дела

- Защита прав потребителя

- Трудовые дела

- Страховые дела

- Пенсионные дела

- Военные дела

- Миграционные дела

- Споры в исполнительном производстве

- Юрист по недвижимости

- Процедура медиации

О нас

youtube.com/embed/dfqHKuvsGfs»>

youtube.com/embed/dfqHKuvsGfs»> ПОЛЕЗНО: подпишитесь на канал в YouTube, чтобы получать бесплатно советы адвоката и иметь возможность разобрать свой вопрос через комментарии к роликам

АБ «Кацайлиди и партнеры»

Екатеринбург, пер. Отдельный, 5

+7 (343) 345-80-80

пн.-пт. с 09:00 до 18:00

- Главная

- Юридические услуги физическим лицам в Екатеринбурге

- Рефинансирование кредитов в Екатеринбурге

Рефинансирование кредитов в Екатеринбурге с помощью нашего кредитного адвоката пройдет профессионально. Многие заемщики сталкиваются с понятием «рефинансирование кредита», которое слетает с уст сотрудников банка. И люди, путаясь в терминах, часто не понимают о чем речь. А это вполне обыденная ситуация, позволяющая погасить заем за счет нового. Зачастую такая программа предлагается самим кредитором с целью ликвидации старой задолженности и суда с банком по кредиту в связи с возникшей проблемой. Наш адвокат поможет Вам разрешить проблему просроченная задолженность перед банком – от Вас требуется лишь записаться на консультацию.

Наш адвокат поможет Вам разрешить проблему просроченная задолженность перед банком – от Вас требуется лишь записаться на консультацию.

На практике банкирами движет желание завуалировано поднять процентную ставку. Новый договор – другие условия. Плюс человек в состоянии, когда у него нет средств на возврат кредита, согласен практические на все, чтобы его хоть частично погасить. Особенно сложны ситуации, когда таковое предложение поступает после попыток банка забрать залоговое имущество или применения по отношению к неплательщику коллекторских методов работы. Вот тогда к нам и обращаются с вопросом: «что будет если не платить кредиты»? Решить проблему возможно. Перекредитование (рефинансирование кредитов) выгодно и для потребителя. Так можно сохранить безупречную кредитную историю. А в случае перехода в другой банк – снизить платежи. Но для этого придется уладить все бумажные хлопоты.

Зачастую такая ситуация возникает в правоотношениях, ориентированных на долгосрочное сотрудничество. И когда оплата от клиента уже поступает 5-10 лет, то вполне логично, что следующую половину срока он может захотеть платить другому банку. В этих случаях и применяется рефинансирование кредита.

И когда оплата от клиента уже поступает 5-10 лет, то вполне логично, что следующую половину срока он может захотеть платить другому банку. В этих случаях и применяется рефинансирование кредита.

В чем выгода рефинансирования кредитов физическому лицу Екатеринбург?

- возможностью снизить процентную ставку;

- более лояльными условиями предоставления займа;

- выбор банковского учреждения с лучшей репутацией банка и более широкими возможностями для будущих построений отношения.

Иногда клиенты даже соглашаются на более длительные сроки погашения кредита, что по сути приводит к реструктуризации Вашего долга по кредиту. Это влечет за собой пропорциональное снижение цены, а также это актуально при наличии других долгов, которые нет возможности принудительно взыскать, пока единственное имущество человека — залоговое.

Очень часто к подобной практике прибегают лица, имеющие много непогашенных долгов по мелким кредитам. Это позволит оптимизировать уплаты и не путаться в платежах, прострачивая их тем самым. Хотя, как утверждают аналитики, выгода может быть определена только с позиции крупных займов. В ином случае должник ее просто не ощутит. Рефинансирование кредитов с открытыми просрочками в Екатеринбурге — решение Вашей проблемы долговой ямы.

Это позволит оптимизировать уплаты и не путаться в платежах, прострачивая их тем самым. Хотя, как утверждают аналитики, выгода может быть определена только с позиции крупных займов. В ином случае должник ее просто не ощутит. Рефинансирование кредитов с открытыми просрочками в Екатеринбурге — решение Вашей проблемы долговой ямы.

Оформление нового кредита – удовольствие не бесплатное. Это значит, что возможную экономию следует сопоставить с затратами на организацию перекредитования. И уже потом делать выводы о выгоде.

Часто возникают ситуации, когда люди приходят в другой банк и переводят залоговое имущество. Тогда они вынуждены платить повышенные проценты. Это обеспечение рисков нового финансового учреждения, пока тот оформит машину или недвижимость как гарантию выплат. И такое положение вещей сулит значительные материальные потери.

Все это позволит настоять на мысли: перед оформлением перекредитования важно все верно просчитать. Наш юрист поможет Вам не запутаться в работе с банками и принять наиболее устраивающее решение по вопросу рефинансирование кредита в банке Екатеринбурга и Свердловской области.

Читайте еще о работе нашего кредитного адвоката:

Решим вопрос с уменьшением пени по кредиту в срок

С нами возврат страховки по кредиту Сбербанка пройдет профессионально

Начните взыскание комиссий с банков уже сегодня

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Поделиться

Как рефинансировать личный кредит

Рефинансирование личного кредита включает получение нового кредита и использование этих денег для погашения существующего долга. Иногда вы можете сделать это напрямую с вашим первоначальным кредитором, или вы можете захотеть работать с новым кредитором. В любом случае рефинансирование может помочь вам сэкономить деньги или снизить ежемесячные платежи.

В этой статье

- Что означает рефинансирование личного кредита?

- Когда имеет смысл рефинансировать личный кредит?

- Как рефинансировать личный кредит

- Плюсы и минусы

- Когда рефинансирование вашего личного кредита может быть хорошей идеей

- Когда следует ждать рефинансирования?

- Рефинансирование личного кредита в LendingClub Bank

- Часто задаваемые вопросы

Что означает рефинансирование личного кредита?

Рефинансирование личного кредита означает, что вы погашаете существующий личный кредит, используя новый, который обычно имеет более выгодные условия, такие как более низкая процентная ставка или более низкие ежемесячные платежи, чем ваш первоначальный кредит. Хотя вы подаете заявку на личный кредит, технически это не означает, что вы берете на себя больше долга — на самом деле рефинансирование может фактически помочь сократить долг быстрее, если вы сможете обеспечить более низкий годовой доход.

Хотя вы подаете заявку на личный кредит, технически это не означает, что вы берете на себя больше долга — на самом деле рефинансирование может фактически помочь сократить долг быстрее, если вы сможете обеспечить более низкий годовой доход.

Когда имеет смысл рефинансировать личный кредит?

Многие люди выбирают рефинансирование, когда они могут претендовать на более низкую годовую процентную ставку, что может привести к экономии денег. Другие могут захотеть внести изменения в условия кредита, например уменьшить сумму ежемесячного платежа или продлить период погашения. Есть несколько обстоятельств, которые могут сделать эти изменения возможными.

1. Ваш кредит улучшился. Личные кредиты часто являются необеспеченными кредитами, то есть вы не используете автомобиль, дом или другое личное имущество в качестве залога. Из-за этого ваша кредитоспособность может быть особенно важна при определении вашего права на получение кредита и процентной ставки. Если ваша кредитная история, кредитный рейтинг или отношение долга к доходу улучшились с тех пор, как вы впервые взяли кредит, вы можете рассмотреть возможность рефинансирования.

Если ваша кредитная история, кредитный рейтинг или отношение долга к доходу улучшились с тех пор, как вы впервые взяли кредит, вы можете рассмотреть возможность рефинансирования.

Кредиторы могут предлагать более низкие или более высокие процентные ставки в зависимости от изменения базовых процентных ставок и конкуренции на рынке. Даже если ваша кредитная история не улучшилась с тех пор, как вы впервые взяли кредит, сегодня вы все равно можете претендовать на более низкую ставку. Если вам интересно, LendingClub Bank позволяет вам быстро проверить свою ставку, не влияя на ваш кредит.

3. Возможность фиксированной процентной ставки. Если ваш текущий кредит имеет переменную процентную ставку, и вы беспокоитесь, что она будет увеличиваться в будущем, рефинансирование с помощью персонального кредита с фиксированной процентной ставкой может помочь облегчить этот стресс. Зафиксировав фиксированную процентную ставку на весь срок кредита, вы можете лучше контролировать свой бюджет и общие финансовые цели.

Вы также можете претендовать на более низкую годовую процентную ставку, взяв новый кредит на более короткий срок. В результате ваш ежемесячный платеж может увеличиться, но если вы можете себе это позволить, это может сэкономить вам деньги в долгосрочной перспективе.

5. Вы хотите меньший ежемесячный платеж.И наоборот, если у вас возникли проблемы с выплатой текущего ежемесячного платежа, вам может помочь рефинансирование личного кредита новым кредитом с более длительным сроком погашения. Более длительный срок позволит снизить ежемесячные платежи, поэтому, хотя вы можете в конечном итоге платить больше общих процентов, это может быть достойным компромиссом, если вам нужны деньги для других счетов сейчас.

Как рефинансировать личный кредит за 5 шагов

Получение одобрения на рефинансирование личного кредита зависит от вашего финансового положения. Но вы можете начать процесс, выполнив следующие действия.

Но вы можете начать процесс, выполнив следующие действия.

Во-первых, посмотрите, сколько вы должны по текущему личному кредиту. Затем проверьте, взимает ли ваш текущий кредитор какие-либо штрафы или сборы за досрочное погашение, так как это повлияет на общую сумму, необходимую для выплаты. Сложите оба этих числа, чтобы получить оценку.

Или, если вы хотите рефинансировать более одного кредита, сложите общую сумму (включая возможные штрафы или комиссии). Рефинансирование нескольких кредитов также называется консолидацией долга, поскольку вы, по сути, объединяете несколько кредитов в один. В некоторых случаях имеет смысл взять один личный кредит и использовать эти средства для погашения других личных кредитов, кредитных карт и долгов с высокими процентами одновременно.

2. Проверьте свой кредит. Вы также можете проверить свой кредитный рейтинг, чтобы узнать, имеете ли вы право на получение нового личного кредита с более выгодной процентной ставкой. Наличие отличного кредита — оценка выше 750 — идеально. Тем не менее, варианты кредита могут по-прежнему быть доступны, даже если ваш кредитный рейтинг находится в пределах удовлетворительного или хорошего диапазона.

Наличие отличного кредита — оценка выше 750 — идеально. Тем не менее, варианты кредита могут по-прежнему быть доступны, даже если ваш кредитный рейтинг находится в пределах удовлетворительного или хорошего диапазона.

При проверке вашего кредитного отчета внимательно просмотрите его на наличие ошибок. Если вы их обнаружите, немедленно подайте иск в одно из трех основных кредитных бюро, так как ошибки могут повлиять на ваш кредитный рейтинг.

3. Сравните ставки рефинансирования личного кредита и комиссии. Многие кредиторы перед подачей заявки позволяют вам проверить, соответствуете ли вы требованиям для получения кредита. Это дает вам возможность просмотреть предполагаемые суммы кредита, процентные ставки, условия кредита, а также сборы за подачу заявки и выдачу кредита, чтобы понять, имеет ли смысл рефинансирование вашего долга(ов). Если возможно, выбирайте кредиторов, которые, например, LendingClub Bank, не взимают штраф за досрочное погашение или комиссию за выход в случае, если вам потребуется рефинансировать свой долг в будущем.

Имейте в виду, что комиссия за выдачу кредита может быть вычтена из суммы выплаты кредита. Например, если вы возьмете кредит в размере 10 000 долларов США с комиссией за выдачу 3% (300 долларов США), вы получите 9 700 долларов США. Имея это в виду, подумайте, сколько вам нужно занять, чтобы рефинансировать или консолидировать свои долги.

4. Найдите подходящего кредитора и подайте заявку.Это помогает сравнить предложения кредита от нескольких кредиторов, чтобы убедиться, что вы получаете наилучшую возможную сделку.

Даже если вы получили оценку кредита до подачи заявки, внимательно изучите официальное предложение по кредиту, так как количество или условия могут отличаться, особенно если произошло значительное изменение вашей кредитоспособности. Кредитные предложения LendingClub Bank включают годовую процентную ставку вашего кредита (APR), сумму кредита, срок и комиссию за выдачу кредита, что упрощает понимание условий и сравнение предложений.

Как правило, ваш новый личный кредит будет отправлен на ваш банковский счет. Оттуда вам нужно будет использовать эти средства для погашения другого кредита (ов) для завершения рефинансирования. Тем временем продолжайте оплачивать другие счета как обычно, пока не получите подтверждение о погашении долга.

Плюсы и минусы рефинансирования вашего личного кредита

Рефинансирование личного кредита не всегда является хорошей идеей, прежде всего потому, что нет гарантии, что условия вашего нового кредита будут лучше, чем ваши существующие условия кредита. Вот несколько плюсов и минусов, на которые стоит обратить внимание:

| Вы можете сэкономить, снизив процентную ставку. | Полезно, только если вы можете претендовать на более выгодные условия. | ||||

Вы потенциально можете снизить ежемесячный платеж. | Возможно, вам придется заплатить комиссию за отправку. | ||||

| Кредит с фиксированной ставкой фиксирует вашу ставку. | Некоторые кредиты могут иметь штрафы за досрочное погашение. |

Когда рефинансирование вашего личного кредита может быть хорошей идеей

Хотя вы можете рефинансировать личный кредит в любое время, это может иметь смысл в определенное время.

Ваш доход увеличился.

Более высокий доход может сигнализировать кредиторам о большей способности погасить ваш кредит, что может означать более низкие процентные ставки и лучшие условия кредита.

Ваш кредитный рейтинг повысился.

Если ваш кредитный рейтинг улучшился после получения первоначального кредита, вы можете получить более низкие процентные ставки и более выгодные условия.

Вы можете получить меньшую годовую процентную ставку.

Воспользовавшись низкой годовой процентной ставкой, можно снизить стоимость кредита.

Вы можете получать более низкие ежемесячные платежи.

Если у вас возникли проблемы с выплатой текущих платежей по кредиту, рефинансирование может помочь, продлив ваш срок, что потенциально может привести к более низким ежемесячным платежам.

Вы можете погасить кредит раньше.

В качестве альтернативы, если вы можете позволить себе более высокие ежемесячные платежи, рефинансирование для сокращения срока кредита может сэкономить вам деньги на процентах.

Когда ждать рефинансирования?

Рефинансирование кредита имеет свои преимущества, но в некоторых ситуациях может указывать на то, что лучше подождать.

Слишком большая комиссия за новый кредит.

В дополнение к сборам за подачу заявки и выдаче кредита некоторые кредиторы взимают дополнительные сборы, которые могут увеличить общий остаток по кредиту. Поймите условия, связанные с рефинансированием, чтобы убедиться, что это имеет финансовый смысл.

В отношении вашего текущего кредита предусмотрены штрафы за досрочное погашение.

Некоторые кредиторы взимают комиссию за досрочное погашение кредита. В некоторых случаях это может быть процент от непогашенного остатка кредита, который вы погасите. Внимательно прочитайте условия вашего кредита, напечатанные мелким шрифтом, чтобы выяснить стоимость (если таковая имеется), связанную с досрочным погашением кредита, а затем сравните предложения, чтобы убедиться, что вы по-прежнему получаете честную сделку после уплаты комиссии.

Процентная ставка такая же или выше, чем у вашего текущего кредита.

Иногда рефинансирование личного кредита означает продление срока погашения задолженности, что означает, что вы будете платить проценты за эти дополнительные месяцы или годы.

Рефинансирование личного кредита в LendingClub Bank

LendingClub Bank предлагает персональные кредиты с фиксированной процентной ставкой, которые можно использовать для рефинансирования существующей задолженности. Выберите сумму кредита и условия, которые подходят для ваших личных финансов, а затем используйте наличные деньги, чтобы погасить свой старый кредит. Хотя ваш кредитный рейтинг может поначалу ухудшиться по мере добавления новой торговой линии, со временем вы можете улучшить свой кредитный рейтинг, своевременно внося платежи по кредиту.1

Хотя ваш кредитный рейтинг может поначалу ухудшиться по мере добавления новой торговой линии, со временем вы можете улучшить свой кредитный рейтинг, своевременно внося платежи по кредиту.1

Прежде чем согласиться на какое-либо предложение личного кредита, обязательно сравните ставки и условия с существующим личным кредитом, чтобы убедиться, что вы получите выгоду от рефинансирования. Вы можете бесплатно проверить свою ставку онлайн в LendingClub Bank, чтобы увидеть примеры кредитных предложений.

The Bottom Line

Возможно, вы захотите рефинансировать личный кредит, чтобы снизить процентную ставку (и сэкономить деньги) или уменьшить ежемесячный платеж (даже если вы платите больше в целом). Если вы значительно улучшили свою кредитоспособность, вы даже сможете претендовать на получение нового кредита с более низкой ставкой и меньшим платежом — настоящий беспроигрышный вариант.

Часто задаваемые вопросы о рефинансировании личного кредита

1. Можно ли рефинансировать личный кредит?

Вы можете рефинансировать личный кредит, взяв новый кредит и используя его для погашения существующего. Это может быть хорошей идеей, если вы имеете право на более низкий годовой доход или ежемесячный платеж (или и то, и другое).

Это может быть хорошей идеей, если вы имеете право на более низкий годовой доход или ежемесячный платеж (или и то, и другое).

2. Сколько времени занимает рефинансирование личного кредита?

Это зависит. Процесс утверждения личных займов зависит от кредитора, и после утверждения получение средств может занять несколько рабочих дней. Затем вам нужно будет использовать эти деньги для погашения текущего кредита, что может занять еще несколько дней.

3. Влияет ли рефинансирование личного кредита на ваш кредит?

Поскольку вам нужно будет подать заявку и взять новый кредит, рефинансирование личного кредита может привести к снижению вашего кредитного рейтинга. Но если вы будете вносить платежи вовремя, это, скорее всего, не окажет негативного влияния в долгосрочной перспективе, а более быстрое погашение долга может повысить ваш общий балл.1

4. Какие у меня есть варианты рефинансирования личного кредита?

Зачастую лучше всего рефинансировать личный кредит с помощью другого необеспеченного личного кредита. Хотя вы могли бы использовать другой тип кредита, например, рефинансирование ипотечного кредита с выплатой наличных, вы бы перевели долг в обеспеченный кредит. Это может увеличить риск потери вашего залога — в данном случае вашего дома — в случае невыплаты.

Хотя вы могли бы использовать другой тип кредита, например, рефинансирование ипотечного кредита с выплатой наличных, вы бы перевели долг в обеспеченный кредит. Это может увеличить риск потери вашего залога — в данном случае вашего дома — в случае невыплаты.

1 Сокращение задолженности и поддержание низкого кредитного баланса может способствовать улучшению вашего кредитного рейтинга, но результаты не гарантируются. Индивидуальные результаты варьируются в зависимости от множества факторов, включая, помимо прочего, историю платежей и использование кредита.

Плюсы и минусы рефинансирования автокредита

Джессика Лешнофф • 5 октября 2021 г.

Рассматриваете рефинансирование автокредита? Если вы читаете это, значит, вы уже занимаетесь исследованием — и это хорошее начало.

При определенных обстоятельствах рефинансирование автокредита может снизить ваши ежемесячные платежи и помочь сохранить дополнительные деньги в вашем кармане. Но это также связано с компромиссами. Вот почему важно взвесить все за и против авто рефинансирования.

Но это также связано с компромиссами. Вот почему важно взвесить все за и против авто рефинансирования.

От того, что такое рефинансирование автокредита до того, как оно может повлиять на ваши финансы, мы собрали некоторую информацию, чтобы помочь вам принять обоснованное решение.

Что значит рефинансировать автомобиль?

Рефинансирование автокредита просто означает, что вы погашаете свой текущий автокредит новым. В зависимости от таких вещей, как ваш кредитный рейтинг и история платежей, автоматическое рефинансирование может снизить процентную ставку или ежемесячный платеж или изменить продолжительность вашего кредита.

Когда имеет смысл рефинансировать автокредит?

Это зависит от вашей ситуации. Например, если ваш кредитный рейтинг снизился с тех пор, как вы взяли свой первоначальный автокредит или пропустили платеж, вы не можете претендовать на более низкую процентную ставку. Но если ваш кредитный рейтинг увеличился, и вы внесли все платежи вовремя, это может быть прекрасное время для рефинансирования.

Плюсы и минусы авто рефинансирования

Приблизит ли рефинансирование автокредита вас к вашим финансовым целям? Вот некоторые плюсы и минусы, которые следует учитывать при взвешивании вариантов.

Преимущества рефинансирования автомобиля

Вы можете получить более выгодную процентную ставку

Процентные ставки могут повлиять на сумму вашего ежемесячного платежа и общую сумму процентов, которые вы платите в течение срока действия кредита. Если процентная ставка по текущему кредиту выше ставок, на которые вы можете претендовать, рассмотрите возможность рефинансирования. Снижение платежа на процентный пункт или два может сэкономить вам деньги в долгосрочной перспективе.Запутались в процентных ставках по автокредитам?

Процентные ставки играют решающую роль в процессе финансирования. Наш бесплатный 5-минутный онлайн-курс поможет вам понять и получить лучшее предложениеВы можете уменьшить свой платеж

Рефинансирование может помочь уменьшить ежемесячный платеж за автомобиль несколькими способами. Во-первых, если вы обеспечите более низкую процентную ставку, ежемесячные платежи могут быть ниже. Во-вторых, вы можете продлить срок кредита. Например, если вы продлите срок до 60 месяцев с 48 месяцев, ваш ежемесячный платеж будет ниже. Однако имейте в виду, что продление срока кредита может увеличить общую сумму денег, которую вам нужно будет вернуть. Наш персональный кредитный калькулятор поможет вам понять, как это работает.

Во-первых, если вы обеспечите более низкую процентную ставку, ежемесячные платежи могут быть ниже. Во-вторых, вы можете продлить срок кредита. Например, если вы продлите срок до 60 месяцев с 48 месяцев, ваш ежемесячный платеж будет ниже. Однако имейте в виду, что продление срока кредита может увеличить общую сумму денег, которую вам нужно будет вернуть. Наш персональный кредитный калькулятор поможет вам понять, как это работает.Вы можете занять дополнительные деньги

Узнайте, сколько стоит ваша машина. Если вы накопили капитал в своем автомобиле, досрочно погасив первоначальный кредит (а некоторые автомобили могут вырасти в цене), некоторые кредиторы могут предложить вам рефинансирование наличными. Этот тип кредита поможет вам рефинансировать свой автокредит и занять дополнительные деньги в зависимости от того, сколько капитала у вас есть в автомобиле.Используя расчет, называемый отношением суммы кредита к стоимости, кредиторы проведут оценку риска, чтобы определить, на какую сумму кредита вы имеете право.

Когда подержанные автомобили стоят больше, вы можете претендовать на более высокую сумму кредита. Затем вы можете использовать дополнительные средства для оплаты других расходов, таких как счета по кредитной карте, или просто иметь дополнительные деньги в кармане.

Во-первых, если вы обеспечите более низкую процентную ставку, ежемесячные платежи могут быть ниже. Во-вторых, вы можете продлить срок кредита. Например, если вы продлите срок до 60 месяцев с 48 месяцев, ваш ежемесячный платеж будет ниже. Однако имейте в виду, что продление срока кредита может увеличить общую сумму денег, которую вам нужно будет вернуть. Наш персональный кредитный калькулятор поможет вам понять, как это работает.

Во-первых, если вы обеспечите более низкую процентную ставку, ежемесячные платежи могут быть ниже. Во-вторых, вы можете продлить срок кредита. Например, если вы продлите срок до 60 месяцев с 48 месяцев, ваш ежемесячный платеж будет ниже. Однако имейте в виду, что продление срока кредита может увеличить общую сумму денег, которую вам нужно будет вернуть. Наш персональный кредитный калькулятор поможет вам понять, как это работает. Когда подержанные автомобили стоят больше, вы можете претендовать на более высокую сумму кредита. Затем вы можете использовать дополнительные средства для оплаты других расходов, таких как счета по кредитной карте, или просто иметь дополнительные деньги в кармане.

Когда подержанные автомобили стоят больше, вы можете претендовать на более высокую сумму кредита. Затем вы можете использовать дополнительные средства для оплаты других расходов, таких как счета по кредитной карте, или просто иметь дополнительные деньги в кармане.Недостатки рефинансирования автомобиля

Вы можете заплатить комиссию за рефинансирование

Авто рефинансирование может включать в себя различные расходы, в том числе сборы за подачу заявления, оформление и передачу права собственности. Однако не все кредиторы взимают одинаковые комиссии, а некоторые вообще не взимают их. При сравнении вариантов рефинансирования читайте мелкий шрифт и учитывайте все сопутствующие сборы. Переплата за рефинансирование автокредита может в конечном итоге обойтись дороже, чем оставление текущего кредита.Вы можете платить более высокие проценты в течение срока действия кредита

Это правда, что получение более низкой процентной ставки может сэкономить ваши деньги. Но если вы продлите

срок кредита, вы можете платить больше процентов в течение срока кредита. Например: если в настоящее время у вас есть кредит в размере 10 000 долларов США с процентной ставкой 20% на срок 36 месяцев, вы заплатите 3 378,89 долларов США в виде общих процентов. Если вы рефинансируете те же 10 000 долларов США по процентной ставке 15% в течение 60 месяцев, вы заплатите 4 273,96 долларов США. Это почти 9 долларов00 больше.

Но если вы продлите

срок кредита, вы можете платить больше процентов в течение срока кредита. Например: если в настоящее время у вас есть кредит в размере 10 000 долларов США с процентной ставкой 20% на срок 36 месяцев, вы заплатите 3 378,89 долларов США в виде общих процентов. Если вы рефинансируете те же 10 000 долларов США по процентной ставке 15% в течение 60 месяцев, вы заплатите 4 273,96 долларов США. Это почти 9 долларов00 больше.

Но если вы продлите

срок кредита, вы можете платить больше процентов в течение срока кредита. Например: если в настоящее время у вас есть кредит в размере 10 000 долларов США с процентной ставкой 20% на срок 36 месяцев, вы заплатите 3 378,89 долларов США в виде общих процентов. Если вы рефинансируете те же 10 000 долларов США по процентной ставке 15% в течение 60 месяцев, вы заплатите 4 273,96 долларов США. Это почти 9 долларов00 больше.Тем не менее, выплата дополнительных процентов с течением времени может стоить удобства более низких Ежемесячные платежи. Все зависит от того, что имеет смысл для вашего финансового положения.

Заинтересованы в авто рефинансировании? Узнайте, как кредит OneMain на рефинансирование автомобиля может снизить ваши ежемесячные платежи.

Готов принять решение?

Помните, что у вас есть варианты. Хотя перспектива сэкономить деньги может быть захватывающей, с рефинансированием не следует торопиться. Потратить время на исследование и рассмотрение обеих сторон медали — лучший способ принять уверенное решение.