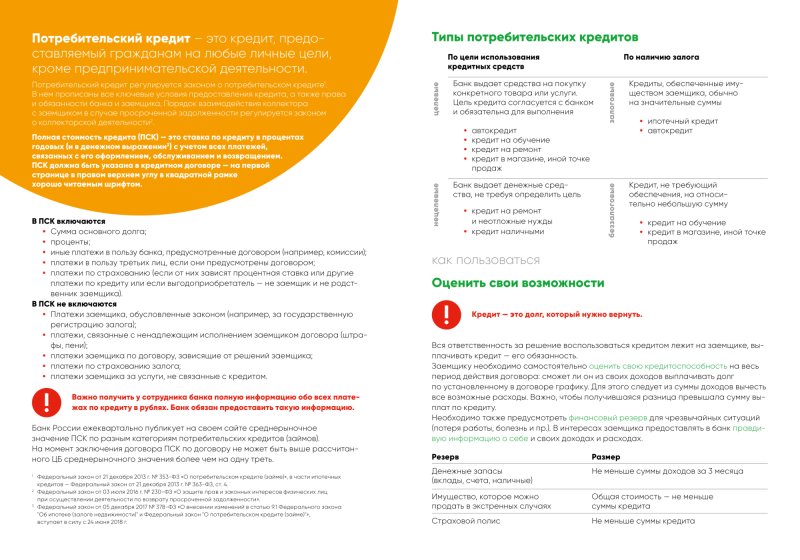

Что такое кредит?

Под кредитом стоит понимать сумму денег, которую банк или иная финансово-кредитная организация выдали во временное пользование заемщику на различные цели. Выданные банком деньги считаются основной суммой. За их пользование придется платить проценты. Во многих случаях нужно еще и платить комиссии за некоторые операции, например, за обналичивание кредитных средств. Основная сумма кредита вместе с начисленными процентами и комиссиями обязательно должна быть возвращена в течение срока кредитного договора. Причем чем дольше возвращаешь кредит, тем большую сумму процентов в итоге оплатишь.

В результате итоговая сумма, которую нужно вернуть банку будет больше, чем та, которую брали. Именно поэтому сначала нужно хорошо подумать, а действительно ли кредит нужен. Может, есть другие способы достичь цели.

Как правило, кредитом можно воспользоваться в следующих ситуациях:

1) если накопленных средств для полной оплаты желаемого товара нет, но твои регулярные доходы достаточно стабильны и высоки, чтобы вносить ежемесячные платежи по кредитам;

2) если ясно, что уплата сумм платежей по кредиту и процентов за него не нанесет существенного урона финансовому благополучию;

3) если необходимо достичь своей цели срочно.

От кредита лучше отказаться в следующих случаях:

1) если сумма ежемесячных платежей по кредиту и других ежемесячных расходов превышает ваши ежемесячные доходы;

2) если суммы денежных средств, остающейся после платежей по кредиту, недостаточно для удовлетворения основных нужд.

При получении кредита рекомендуется создавать «финансовую подушку» не меньше суммы трехмесячного дохода на случай непредвиденных ситуаций (форс-мажоры, болезнь и пр.), либо иметь другие активы для реализации при необходимости.

Как начисляются проценты по кредиту?

Проценты начисляются на остаток кредита, а не на всю основную сумму, которую заемщик взял изначально. Ведь сумма кредита возвращается заемщиком по частям и постоянно уменьшается, т.е. уменьшается сумма, которая находится в распоряжении заемщика. Следовательно, заемщик не должен платить проценты за возвращенную и неиспользуемую часть кредита. Есть несколько методов начисления процентов и выплаты платежей. Самые распространенные из них – аннуитет и метод дифференцированных платежей.

При аннуитете выплаты основной суммы и процентов распределяются по специальной формуле таким образом, что сумма ежемесячного платежа всегда одинакова. Поэтому платежи всегда будут осуществляться равными долями. К примеру, каждый месяц заемщик будет платить по 5 тыс. сомов. Это удобно для заемщиков с точки зрения равномерной нагрузки на семейный бюджет, так как им легче платить фиксированную сумму, чем каждый раз пересчитывать деньги, направляемые на погашение кредита.

В случае использования метода дифференцированных платежей сумма ежемесячного платежа понемногу будет уменьшаться, так как проценты тоже каждый раз будут уменьшаться, в то время как основная сумма погашается равными долями.

При одинаковых условиях кредита (сумма кредита, процентная ставка, срок кредита) в итоге будет уплачена одна и та же сумма основного долга, но сумма уплаченных процентов при аннуитетном способе погашения кредита будет немного больше.

Что если не погашать кредит?

Если заемщик перестает погашать кредит, то начисление процентов не останавливается, вплоть до полного погашения кредита, если, конечно, иное не предусмотрено кредитным договором. Вопреки распространенному мнению, в случае просрочки платежа на 90 и более дней, проценты продолжают начисляться, просто они учитываются на внесистемном учете банка и пока не признаются как доход. Поэтому банк вправе потребовать всю сумму по процентам за весь период пользования кредитом несмотря на срок просрочки.

Вопреки распространенному мнению, в случае просрочки платежа на 90 и более дней, проценты продолжают начисляться, просто они учитываются на внесистемном учете банка и пока не признаются как доход. Поэтому банк вправе потребовать всю сумму по процентам за весь период пользования кредитом несмотря на срок просрочки.

Есть ли предельные размеров процентов?

Здесь надо добавить несколько слов о предельно допустимом проценте согласно Закону Кыргызской Республики «Об ограничении ростовщической деятельности в Кыргызской Республике». Этот процент является суммой двух слагаемых: средневзвешенной номинальной процентной ставки, которая рассчитывается Национальным банком каждые полгода и 15 процентных пунктов как второе слагаемое. Например, на первое полугодие 2019 года размер средневзвешенной номинальной процентной ставки составляет 16,85 процентов, значит размер предельно допустимого процента находится на отметке в 31,85 (16,85+15).

Закрепление в законе предельно допустимого процента не означает, что в кредитных договорах или договорах займа не могут быть установлены более высокие процентные ставки. Кредитор и заемщик могут договориться о кредите под 50 или 100 процентов годовых. Другое дело, если вопрос о кредите или ином долге будет рассматриваться в суде. Суд, рассматривая дело, будет учитывать только предельно допустимый процент, а более высокие проценты по кредиту или займу будут пересчитаны.

Кредитор и заемщик могут договориться о кредите под 50 или 100 процентов годовых. Другое дело, если вопрос о кредите или ином долге будет рассматриваться в суде. Суд, рассматривая дело, будет учитывать только предельно допустимый процент, а более высокие проценты по кредиту или займу будут пересчитаны.

Играть

Пауза

Играть

Пауза

Играть

Пауза

Проценты по кредиту

Продолжительность: 1:24

Кредит. Процентные ставки и комиссии (репортаж)

Продолжительность: 10:03

Кредит. Поручительство (репортаж)

Продолжительность: 09:58

Кредит.

Сельскохозяйственные кредиты (репортаж)

Сельскохозяйственные кредиты (репортаж)Продолжительность: 10:09

Кредит. Групповое кредитование (репортаж)

Продолжительность: 10:10

Как обеспечивается возвратность банковских кредитов (Капитал)

Продолжительность: 4:53

Как банки устанавливают процентные ставки по кредитам (Капитал)

Кредит в наследство (Капитал)

Продолжительность: 3:32

Краткосрочные кредиты (Капитал)

Продолжительность: 4:46

Потребительский кредит (Капитал)

Продолжительность: 4:49

Что надо знать о кредитах (Капитал)

Продолжительность: 5:16

Условно одобрено: что такое предодобренный кредит

Что такое предодобренный кредит

Предодобренный кредит – это предложение, которое может прийти заёмщику в СМС, на почту, по телефону и в приложении банка. Такую информацию направляют проверенным клиентам, которые активно пользуются услугами банка и имеют хорошую репутацию. Предложение, как правило, содержит сумму кредита, контактные данные банка и приглашение обратиться в офис. Часто банк дополнительно указывает возможную процентную ставку.

Такую информацию направляют проверенным клиентам, которые активно пользуются услугами банка и имеют хорошую репутацию. Предложение, как правило, содержит сумму кредита, контактные данные банка и приглашение обратиться в офис. Часто банк дополнительно указывает возможную процентную ставку.

Это распространённое определение, однако банки могут понимать под этим термином разные вещи.

Комментирует Сурен Айрапетян, управляющий партнёр Rebridge Capital: «Единого стандарта нет. Одни банки под «предодобренным кредитом» понимают тот кредит, который они реально готовы дать клиенту после предоставления лишь паспорта. Вторые – высокую вероятность выдачи кредита по этим условиям при предоставлении большого пакета документов, а третьи вообще используют это клише лишь как маркетинговый ход, разбрасываясь им без остановки».

Важно понимать, что подобное предложение не является публичной офертой, так как адресовано конкретному лицу, а не неопределенному кругу лиц.

По сути, это рекламная акция, поданная в привлекательной для клиента форме.

Кому банки высылают спецпредложения

Кто из клиентов банка получит спецпредложение, зачастую решают не люди, а роботы. Алгоритм анализирует действия заёмщиков и выбирает тех, кому можно выдать кредит.

Первичные вычисления учитывают:

- оборот средств по счетам и картам;

- кредитную историю;

- опыт использования банковских продуктов;

- возраст;

- иную информацию о клиенте.

«Если система даёт добро, клиенту высылается СМС с условиями, также предварительно рассчитанными автоматически. Но на самом деле правильно читать это СМС следует таким образом: «Наша система считает, что вы потенциально можете быть хорошим заёмщиком и у вас есть шанс получить … сумму под … процент в нашем банке».

Реальная же оценка заёмщика стартует только тогда, когда предоставлены все документы, позволяющие оценить риски для банка. И вот тут может выясниться, что у клиента, например, недостаточно высокий стаж или нет стабильного оклада. Или размер зарплаты не позволяет выдать изначально рассчитанную сумму (по негласному правилу ежемесячный платёж не должен превышать 20-30% дохода заёмщика). В результате предложение меняется или и вовсе приходит отказ», – поясняет эксперт компании Financer.com Давид Шарковский.

В результате предложение меняется или и вовсе приходит отказ», – поясняет эксперт компании Financer.com Давид Шарковский.

В чём преимущества

Преимущества банка понятны: привлечь клиента заманчивым предложением. Но какова выгода для самого заёмщика? Наши эксперты уверены: максимум, на что может рассчитывать заёмщик, так это на такие же условия, как и по стандартным продуктам. Работать себе в убыток банки не будут. О других подвохах читайте в следующем комментарии.

«Несмотря на то, что под маской предодобренных кредитов может скрываться разное, существуют общие правила игры, которые помогут вам посмотреть на полученное предложение правильно. Во-первых, условия предодобренного кредита редко будут лучше, чем у стандартного с полным пакетом документов. Максимум – они могут быть такими же, какими были бы в случае, приди вы в банк самостоятельно с просьбой о выдаче кредита. Это происходит потому, что банк берёт на себя больше рисков, нежели в стандартной ситуации, и поэтому усиленно страхуется. Банку приходится оглашать условия заранее, не зная всей картины. Естественно, он предполагает худшее, чтобы обезопасить себя на всякий случай.

Банку приходится оглашать условия заранее, не зная всей картины. Естественно, он предполагает худшее, чтобы обезопасить себя на всякий случай.

Во-вторых, предодобренные кредиты предлагаются банками текущим или прошлым клиентам. Допустим, у клиента есть кредитная карта банка. Тогда за маской предодобренного кредита стоит ожидать завуалированное увеличение лимита. В таком случае лимит может быть увеличен мгновенно после получения подтверждения клиента», – комментирует Сурен Айрапетян.

Без плюсов также не обходится. Банки любят лояльных клиентов и относятся к ним так же. Кроме того, условия могут оказаться выгоднее, чем у конкурентов.

«Реагируя на предложение, клиент демонстрирует поведенческий фактор – даже если сейчас условия не устроят или будет выдан отказ, он покажет активность и то, что называется «готовность к сотрудничеству». Подобные вещи отмечаются в системе мониторинга клиентов. И это «плюс в карму», который может в будущем повлиять на одобрение кредита, кредитной карты, на формирование индивидуальных предложений и т. д.», – рассказывает Давид Шарковский.

д.», – рассказывает Давид Шарковский.

Почему банки меняют условия

Если клиент в числе надёжных, почему иногда банки отказывают в выдаче займа или требуют дополнительные документы? После детальной проверки заёмщика могут всплыть подробности, которые испортят мнение банка о клиенте.

«Нередко после проверки документов банки отказывают клиенту в кредите. Это происходит потому, что положение дел не соответствует ожиданиям банка. Допустим, женщина постоянно пользуется дебетовой картой для оплаты покупок. Банк видит, что клиентка на регулярной основе тратит большие суммы в магазинах и, соответственно, предлагает предодобренный кредит. Но когда эта женщина предоставляет запрашиваемые менеджером документы, выясняется, что постоянного дохода нет. А деньги, появляющиеся на дебетовой карте, взяты у мужа. Конечно, банк в данном случае откажет в кредите. Или же возможна ситуация, когда банк этой клиентке кредит одобрит, увеличив процентную ставку или интегрировав дополнительные платежи или обязательное страхование жизни. Так происходит от того, что риски оказываются выше, чем предполагалось банком», – поясняет Сурен Айрапетян.

Так происходит от того, что риски оказываются выше, чем предполагалось банком», – поясняет Сурен Айрапетян.

Эксперты напоминают: предодобренный кредит ещё не значит, что банк уже отложил для заёмщика деньги.

«Предодобренный кредит направлен на то, чтобы активизировать клиента на приобретение банковских продуктов (кредит, открытие банковского счёта и т.д.). Но это вовсе не означает полную готовность выдать денежную сумму на предложенных условиях. Банк проанализирует документы и кредитную историю потенциального заёмщика, чтобы не ставить себя в невыгодное положение, при котором задолженность окажется невозвратной», – рассказывает директор юридической службы «Единый центр защиты» Константин Бобров.

Заключение

Информацию о предодобренном кредите банки отправляют действующим или бывшим клиентам (последним даже чаще). Но не стоит полагаться на условия, указанные в предложении. Предодобренный кредит не считается публичной офертой. Это только «возможные условия», как в рекламе. Причём часто условия мало отличаются от стандартных.

Причём часто условия мало отличаются от стандартных.

Будьте готовы к тому, что банк потребует дополнительные бумаги и сведения. Это стандартная процедура проверки. После неё заёмщику могут отказать или изменить условия ссуды.

Если срочно нужен кредит, обратиться по такому предложению стоит – есть все шансы, что заёмщик получит деньги на более выгодных условиях, чем в другом кредитном учреждении.

Что такое кредит? Определение кредита, значение кредита

Что такое кредит? Определение кредита, кредитный смысл — Economic Timesпредставлены фонды

Pro Investing от Aditya Birla Sun Vife Vitial Fund

Invest Now

Избранные фонды

★★★★

ICICI Prudential FundEn -Forn -Forn

5Y. Возврат

9.01 %

Инвестировать сейчас

ИЗБРАННЫЕ ФОНДЫ

★★★★★

Canara Robeco Equity Hybrid Fund Direct-Growth

5y return

12 %

Invest Now

Поиск

+

Business News ›Определения› Финансы ›Кредит

Предлагаем новое определение

. Finance

Finance

PREV Определение

Следующее определение

Кредит

Эта фраза имеет более одного значения в финансах, но большинство людей думают о кредите, в котором Барреуэр Борроу Борроу Борроу. кредитор, а затем возвращает кредитору деньги вместе с процентами.

Кредит также может означать способность лица или бизнеса погасить долги или кредитную историю. Изменение баланса компании снижает ее активы или увеличивает обязательства или собственный капитал.

Как работает кредит?

Кредит – это отношения между заемщиком и кредитором. Заемщик занимает деньги у кредитора. Заемщик возвращает деньги позже вместе с процентами.

Большинство людей до сих пор думают о кредите как о соглашении купить что-то или получить услугу с обещанием заплатить за нее позже. Это так называемая покупка в кредит. Кредитные карты — самый распространенный способ купить что-то в кредит прямо сейчас. Это добавляет посредника к кредитному соглашению. Банк, выдавший карту покупателю, платит продавцу в полном объеме и предоставляет покупателю кредит, поэтому покупатель может со временем расплатиться с банком и выплатить проценты.

Это добавляет посредника к кредитному соглашению. Банк, выдавший карту покупателю, платит продавцу в полном объеме и предоставляет покупателю кредит, поэтому покупатель может со временем расплатиться с банком и выплатить проценты.

Особые соображения

Кредит также может означать, сколько денег человек или компания может занять или насколько они кредитоспособны. У них хорошая кредитная история, поэтому они не беспокоятся о том, что банк отклонит их заявку на ипотеку. Компании, занимающиеся кредитным рейтингом, смотрят на кредитоспособность людей и компаний и составляют отчеты об этом (и особенно об облигациях, которые они выпускают).

Разновидности кредита

Кредит бывает разных форм. Большинство людей используют банковский или другой финансовый кредит. В эту группу входят кредиты на автомобили, дома, подписные кредиты и кредитные линии. Когда банк ссужает деньги клиенту, он дает клиенту кредит на деньги, которые должны быть возвращены позже.

В других случаях «кредит» может означать уменьшение долга. Рассмотрим человека, который должен компании-эмитенту кредитной карты 1000 долларов, но возвращает в магазин покупку на 300 долларов. Деньги будут возвращены на счет, что уменьшит сумму задолженности на 700 долларов.

Например, когда человек использует карту Visa для покупки чего-либо, карта считается формой кредита, поскольку человек соглашается вернуть деньги банку позже.

Кредит может быть предоставлен в денежной и иной форме. Возможна торговля товарами и услугами с отсрочкой платежа, разного вида кредита.

Это вид кредита, при котором человек получает товары или услуги, но не должен платить сразу. Когда ресторан забирает у поставщика грузовик с едой и через месяц получает счет, продавец отдает кредит ресторану.

Кредит в финансовой отчетности

В личном банковском или финансовом учете кредит представляет собой запись, которая показывает, что деньги были получены. В реестре текущих счетов кредиты (депозиты) обычно указываются справа, а дебеты (потраченные деньги) — слева.

В реестре текущих счетов кредиты (депозиты) обычно указываются справа, а дебеты (потраченные деньги) — слева.

С точки зрения финансового учета, если компания покупает что-то в кредит, операция должна быть отражена во многих местах баланса. Представьте, что бизнес покупает вещи в кредит.

После совершения сделки сумма покупки списывается с инвентарного счета компании (дебетом). Это создает актив для компании. Но сумма сделки добавляется к кредиторской задолженности компании (через кредит), создавая обязательство.

О чем следует помнить

- В большинстве случаев кредит определяется как соглашение между кредитором и заемщиком.

- Кредит также называют кредитоспособностью или кредитной историей компании.

- В зависимости от типа учета кредит может либо уменьшать активы, либо увеличивать обязательства. Это также может уменьшить расходы или увеличить доход.

Является ли кредит эквивалентом кредита?

Ссуды и кредиты — это два разных способа получить деньги.

При кредите, в отличие от займа, банк предоставляет клиенту определенную сумму денег, которую можно использовать по мере необходимости, независимо от того, используется ли вся сумма, используется ли часть ее или не используется ни одна из них.

Что означает слово «кредит», когда речь идет о банке?

Банковский кредит — это общая сумма денег, которую физическое или юридическое лицо может занять в банке. Банк может предоставить вам обеспеченный или необеспеченный кредит. Принятие кредита зависит от кредитного рейтинга заемщика, дохода, залога, активов и суммы долга, который у них уже есть.

Что такое кредитные деньги?

Кредитные деньги — это стоимость, созданная за счет требований, обязательств или долгов на будущее. Эти претензии или долги могут быть переданы другим людям в обмен на их стоимость. Добавление кредитных денег в современную экономику часто осуществляется за счет банковского дела с частичным резервированием.

Как бы вы описали кредит?

Кредит — это такие вещи, как количество денег, оставшихся на расчетном счете в банке, или количество денег, добавленных на расчетный счет. Кредит — это количество занятий по английскому языку, которые вы должны пройти, чтобы получить степень. Кредит — это воздание чести или возврат денег на счет.

Как выдаются кредиты?

Информация в вашем кредитном отчете используется для определения вашей оценки FICO. Эта информация разбита на пять групп: история платежей (35%), суммы задолженности (30%), продолжительность кредитной истории (15%), новый кредит (10%) и кредитная структура (5%). (10 процентов).

Какой смысл в кредите?

Кредит является частью того, насколько сильны ваши финансы. Если вы обещаете заплатить за них позже, это позволяет вам получить то, что вам нужно сейчас, например, автокредит или кредитную карту. Улучшение вашего кредита гарантирует, что вы можете получить кредиты, когда они вам нужны.

Отказ от ответственности: этот контент создан внешним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Read More News on

- CREDITVISAFINANCIAL ACCOUNTINGINFICO SCORE

- CREDITCREDITCREDIT FUNCTION?CREDITWHAT IS CREDITCREDIT DEFINITION

PREV DEFINITION

NEXT DEFINITION

Related News

org/ListItem»>

org/ListItem»> 00 крор. Согласно отчету Care Rating, опубликованному в середине октября прошлого года, они включают кредиты, основанные на фондах, и кредиты, не основанные на фондах. По словам кредитора, у него также есть кредиты на оборотный капитал в размере почти 2000 крор фунтов стерлингов, большая часть которых состоит из коммерческих бумаг (CP). манипуляция Это скорее поворотная история, поскольку Bajaj Group теперь имеет в них 74% акций. Они погасили почти 1500 крор долга, а оборот приближается к 6000 крор рупий. Это хороший поворот в реструктуризации, а также хороший операционный и финансовый рычаги».

00 крор. Согласно отчету Care Rating, опубликованному в середине октября прошлого года, они включают кредиты, основанные на фондах, и кредиты, не основанные на фондах. По словам кредитора, у него также есть кредиты на оборотный капитал в размере почти 2000 крор фунтов стерлингов, большая часть которых состоит из коммерческих бумаг (CP). манипуляция Это скорее поворотная история, поскольку Bajaj Group теперь имеет в них 74% акций. Они погасили почти 1500 крор долга, а оборот приближается к 6000 крор рупий. Это хороший поворот в реструктуризации, а также хороший операционный и финансовый рычаги».Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктСбор данныхРекламаПродуктМонополияКриптографияАмортизация

Дебет против кредита: Объяснение основ бухгалтерского учета

7 Мин. Читать

8 декабря 2022

Дебет и кредит используются в бухгалтерском учете компании для балансирования ее книг. Дебет увеличивает счета активов или расходов и уменьшает счета обязательств, доходов или собственного капитала. Кредиты делают обратное. При записи транзакции каждая дебетовая запись должна иметь соответствующую кредитовую запись на ту же сумму в долларах или наоборот.

Дебет и кредит являются важной частью двойной бухгалтерии . Это записи в главной бухгалтерской книге компании , в которых регистрируются все деньги, поступающие в ваш бизнес и выходящие из него, или те, которые перемещаются между различными счетами вашего бизнеса.

В этом руководстве мы дадим подробное объяснение дебета и кредита и научим вас, как использовать и то, и другое, чтобы сбалансировать свои бухгалтерские книги.

Вот что мы рассмотрим:

В чем разница между дебетом и кредитом?

Как регистрируются дебеты и кредиты?

Примеры дебета и кредита

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Объяснение дебета и кредита… Но сначала, счета

Чтобы понять, как работают дебеты и кредиты, вам сначала нужно понять счета.

Для целей бухгалтерского учета каждая финансовая операция, затрагивающая бизнес, регистрируется на счетах . 5 основных типов счетов: активы, расходы, выручка (доход), обязательства и собственный капитал.

Все они перечислены в вашем плане счетов . Счета активов, пассивов и собственного капитала отображаются в вашем балансе. Счета доходов и расходов указаны в вашем отчете о прибылях и убытках .

Счета активов

Активы — это статьи, которые обеспечивают будущие экономические выгоды для компании, такие как денежные средства, дебиторская задолженность, запасы и оборудование.

Счета по обязательствам

Обязательства — это обязательства, которые компания обязана оплатить, такие как кредиторская задолженность , кредиторская задолженность по кредитам и налоги на заработную плату.

Счета акционерного капитала

В бухгалтерском учете собственный капитал собственника (или акционерный капитал) представляет собой деньги или имущество, которые могли бы быть возвращены владельцам (или акционерам), если бы все активы компании были ликвидированы и все ее долги были погашены .

Счета доходов

Счета доходов — это счета, относящиеся к доходам, полученным от продажи товаров и услуг.

Счета расходов

Расходы — это затраты на операции, которые компания несет для получения доходов. Примеры включают рекламу, аренду и заработную плату.

Эти 5 типов счетов подобны ящикам в картотеке. В каждом из них вы можете иметь несколько учетных записей (например, Мелкая касса, Дебиторская задолженность и Запасы в активах). Эти учетные записи похожи на папки с файлами. Каждый лист бумаги в папке — это транзакция, которая вводится либо как дебет, либо как кредит.

В чем разница между дебетом и кредитом?

Дебет и кредит — это бухгалтерские проводки, которые уравновешивают друг друга. В системе бухгалтерского учета с двойной записью каждая транзакция влияет как минимум на два счета. Если вы дебетуете один счет, вы должны кредитовать один (или несколько) других счетов в вашем плане счетов.

Основные различия между дебетом и кредитом сводятся к уравнению бухгалтерского учета:

Дебет (DR)

- Дебет всегда отображается в левой части бухгалтерской книги.

- Дебет увеличивает счета активов и расходов, а уменьшает счета обязательств, собственного капитала и доходов.

Кредиты (CR)

- Кредиты всегда отображаются в правой части бухгалтерской книги.

- Кредиты увеличивают счет обязательств, доходов или собственного капитала и уменьшают

Вот как это может работать в реальной жизни:

Дезире занимается репетиторством и открывает новое место. Она получает кредит в банке для оплаты помещения, оборудования и заработной платы персонала.

Деньги, которые она получает в банке, увеличивают ее денежный счет (счет активов). Поскольку средства поступают на счет «Денежные средства», он отражается по дебету .

Между тем, она зачисляет ту же сумму на свой счет кредиторской задолженности (счет пассива), чтобы зарегистрировать долг, который она взяла на себя по банковскому кредиту.

В таблице ниже показано, как дебет и кредит влияют на разные счета.

Как регистрируются дебеты и кредиты?

Дебеты и кредиты регистрируются в главной бухгалтерской книге вашего бизнеса. Главная книга включает в себя полную запись всех финансовых операций за определенный период времени.

Все изменения в активах, обязательствах, собственном капитале, доходах и расходах компании отражаются в главной бухгалтерской книге как проводки .

Сегодня большинство бухгалтеров и владельцев бизнеса используют бухгалтерское программное обеспечение для учета дебета и кредита. Однако раньше, когда люди хранили свои бухгалтерские записи в бумажных книгах, они записывали транзакции, всегда размещая дебет слева, а кредит справа.

Одним из способов визуализации дебета и кредита является T Accounts . Т-счета — это просто графическое представление бухгалтерского счета.

Примеры дебета и кредита

Вот несколько примеров, которые помогут проиллюстрировать, как дебет и кредит работают для малого бизнеса.

Дебет и кредит Пример: Доход от продаж

Sal’s Surfboards продает покупателю 3 доски для серфинга за 1000 долларов. Счет оплачивается сразу, наличными. Сал вносит деньги прямо на бизнес-счет своей компании. Теперь пришло время обновить онлайн-бухгалтерскую информацию его компании.

Сал заходит в свою бухгалтерскую программу и делает запись в журнале, чтобы дебетовать свой кассовый счет (активный счет) в размере 1000 долларов. Он также кредитует Продажи (счет доходов) на 1000 долларов.

Дебет и кредит Пример: Покупка основных средств

Сал покупает оборудование стоимостью 1000 долларов, немедленно оплачивая половину покупной цены и подписывая вексель на оставшуюся сумму. Журнальная запись Сала будет дебетовать счет основных средств на 1000 долларов, кредитовать счет денежных средств на 500 долларов и кредитовать векселя к оплате на 500 долларов.

Запись в журнале для этой операции будет выглядеть следующим образом:

Дебет и кредит Пример: получение ссуды

Сал берет ссуду в размере 3000 долларов для модернизации своего магазина. (Помните, дебет увеличивает счет активов, или то, чем вы владеете, в то время как кредит увеличивает счет пассивов, или то, что вы должны.)

Сэл записывает кредитовую запись на свой счет кредиторской задолженности (обязательство) на 3000 долларов и дебетует свой счет. Денежный счет на ту же сумму.

Дебет и кредит Пример: погашение кредита

В следующем месяце Сэл вносит 100 долларов в счет кредита, из которых 80 долларов идут на погашение основного долга и 20 долларов на проценты. Для записи платежа Сэл делает дебетовую запись на счете «Кредиторская задолженность» (для уменьшения обязательства), дебетовую запись на счете «Процентные расходы» (счет расходов) и кредитовую запись на своем кассовом счете.

Как насчет дебета и кредита в банковской сфере?

Мы установили, что дебет увеличивает активы, а кредит уменьшает активы. Итак, почему банк называет транзакцию по дебетовой карте уменьшает баланс вашего банковского счета на дебет ? Или, если с вас дважды взимается плата за одну и ту же транзакцию и вы сообщаете об ошибке, почему банк кредитует ваш счет на , увеличивая ваш баланс?

Хотя может показаться, что дебет и кредит в банковском деле меняются местами, они используются одинаково — по крайней мере, с точки зрения банка.

В балансе банка ваш расчетный счет не является активом; это пассив, потому что деньги, которые держит банк, принадлежат кому-то другому. Поэтому, когда банк дебетует ваш счет, он уменьшает свою ответственность. Когда они кредитуют ваш счет, они увеличивают свою ответственность.

Банковские дебеты и кредиты — это не то, что вам нужно знать, чтобы вести бухгалтерский учет. Но если вы когда-нибудь задавались вопросом, почему дебетовые и кредитовые операции кажутся обратными в выписке по вашему банковскому счету, просто помните, что дебет и кредит в вашей выписке указаны с точки зрения банка, а не с вашей собственной.

Подведение итогов по дебету и кредиту

Если вы впервые имеете дело с бухгалтерским учетом малого бизнеса, то отслеживание разницы между дебетом и кредитом — и какой из них вы используете для увеличения или уменьшения баланса счета — может показаться запутанным.

К счастью, если вы используете бухгалтерское программное обеспечение для создания счетов и отслеживания расходов, это программное обеспечение устраняет множество догадок.

Самое важное, что нужно помнить, это то, что когда вы делаете записи в журнале, ваши общие дебеты должны равняться вашим общим кредитам. Пока вы гарантируете, что ваши дебеты и кредиты равны, ваши бухгалтерские книги будут сбалансированы. Это поможет убедиться, что все остатки на вашем счете в Главной бухгалтерской книге верны, и позволит вам создавать точные финансовые отчеты, которые дадут вам представление о финансах вашего бизнеса.

Джанет Берри-Джонсон

Об авторе

Джанет Берри-Джонсон, дипломированный бухгалтер, является внештатным писателем с более чем десятилетним опытом работы как в налоговой, так и в аудиторской сфере в бухгалтерской фирме. Она увлечена тем, что помогает людям разобраться в сложных вопросах налогообложения и бухгалтерского учета. Ее работы публиковались в Business Insider, Forbes и The New York Times, а также в LendingTree, Credit Karma и Discover, среди прочих. Вы можете узнать больше о ее работе на сайте jberryjohnson.