Что такое закладная в банке при ипотеке, Ростов-на-Дону | вопрос №18748397 от 15.03.2023

Здравствуйте.

1. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной, поскольку иное не установлено настоящим Федеральным законом.

Закладной могут быть удостоверены права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, если иное не установлено настоящим Федеральным законом.

К закладной, удостоверяющей права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, применяются положения, предусмотренные для закладной при ипотеке в силу договора, если иное не установлено настоящим Федеральным законом.

Информация об изменениях:

Федеральным законом от 22 декабря 2008 г. N 264-ФЗ в пункт 2 статьи 13 настоящего Федерального закона внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

См. текст пункта в предыдущей редакции

текст пункта в предыдущей редакции

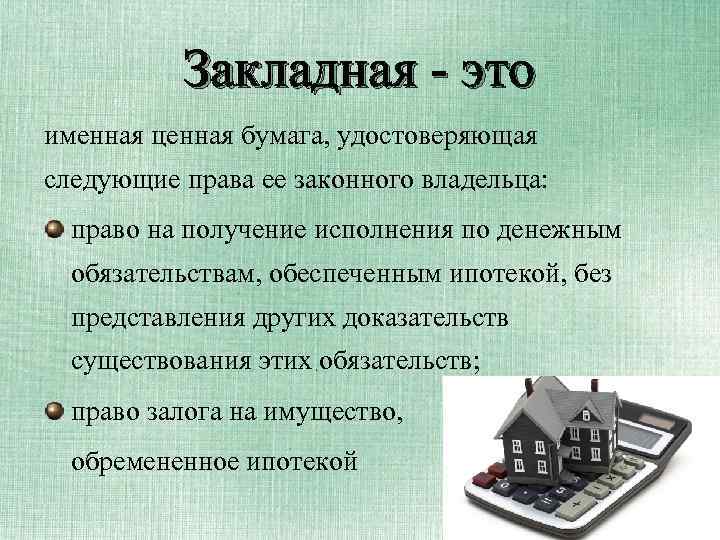

2. Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца:

право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств;

право залога на имущество, обремененное ипотекой.

См. Методические рекомендации по применению профессиональными участниками рынка ценных бумаг настоящего Федерального закона, утвержденные распоряжением ФКЦБ РФ от 26 февраля 1999 г. N 195-р

3. Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодатель.

4. Составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

предприятие как имущественный комплекс;

абзац третий утратил силу;

Информация об изменениях:

См. текст абзаца третьего подпункта 1 пункта 4 статьи 13

абзац четвертый утратил силу;

Информация об изменениях:

См. текст абзаца четвертого подпункта 1 пункта 4 статьи 13

текст абзаца четвертого подпункта 1 пункта 4 статьи 13

право аренды имущества, перечисленного в настоящем подпункте;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В случаях, предусмотренных настоящим пунктом, условия о закладной в договоре об ипотеке недействительны.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 361-ФЗ в пункт 5 статьи 13 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2017 г.

См. текст пункта в предыдущей редакции

5. Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству.

Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав, представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган регистрации прав.

Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав, представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган регистрации прав.

Передача прав по закладной и залог закладной осуществляются в порядке, установленном статьями 48 и 49 настоящего Федерального закона.

6. Должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 361-ФЗ в пункт 7 статьи 13 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2017 г.

См. текст пункта в предыдущей редакции

7. При заключении соглашения, указанного в пункте 6 настоящей статьи и пункте 3 статьи 36 настоящего Федерального закона, и переводе долга по обеспеченному ипотекой обязательству в таком соглашении предусматривается либо внесение изменений в содержание закладной путем прикрепления к ней оригинала такого соглашения и указания должностным лицом органа регистрации прав в тексте самой закладной на соглашение как на документ, являющийся неотъемлемой частью закладной, в соответствии с правилами части второй статьи 15 настоящего Федерального закона, либо аннулирование закладной и одновременно с этим выдача новой закладной, составленной с учетом соответствующих изменений.

Государственная регистрация соглашения об изменении содержания закладной с указанием в тексте самой закладной на соглашение как на документ, являющийся неотъемлемой частью закладной, должна быть осуществлена как регистрация сделки в течение одного дня с момента обращения заявителя в орган регистрации прав с предъявлением оригинала закладной и соглашения об изменении содержания закладной.

Запись в закладной о зарегистрированном соглашении об изменении содержания закладной с указанием даты и номера его государственной регистрации должна быть осуществлена государственным регистратором, удостоверена его подписью и скреплена печатью органа регистрации прав. Указанные действия осуществляются безвозмездно.

В случае аннулирования закладной и одновременно с этим выдачи новой закладной вместе с заявлением о внесении изменений в записи Единого государственного реестра недвижимости залогодатель и залогодержатель передают в орган регистрации прав подлежащую аннулированию закладную и новую закладную, которая вручается залогодержателю вместо аннулированной закладной.

Аннулированная закладная хранится в архиве органа регистрации прав до момента погашения регистрационной записи об ипотеке.

В случае, если осуществлялся депозитарный учет (хранение закладных, учет и переход прав на закладные) аннулированной закладной, новая закладная должна содержать отметку о ее депозитарном учете с указанием наименования и места нахождения депозитария, в котором учитывались права на аннулированную закладную.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 361-ФЗ в пункт 8 статьи 13 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2017 г.

См. текст пункта в предыдущей редакции

8. Закладная может быть передана в депозитарий для ее депозитарного учета. Депозитарный учет закладных осуществляется в депозитариях — профессиональных участниках рынка ценных бумаг, имеющих выданную в порядке, установленном Федеральным законом от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг», соответствующую лицензию.

В случае, если осуществляется депозитарный учет закладной, на ней должна быть сделана отметка о депозитарном учете, содержащая наименование и место нахождения депозитария, в котором будет осуществляться такой учет. Отметка о депозитарном учете в соответствующих случаях может быть сделана составителем закладной при ее составлении или владельцем закладной после ее выдачи органом регистрации прав. После того как сделана отметка о депозитарном учете закладной, в любой момент на основании договора с депозитарием владелец закладной может передать депозитарию закладную для ее депозитарного учета. При замене депозитария владелец закладной делает на ней отметку о новом депозитарии с указанием его наименования и места нахождения.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 361-ФЗ в пункт 9 статьи 13 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2017 г.

См. текст пункта в предыдущей редакции

9. В отметке о депозитарном учете закладной должно быть указано, что такой учет является временным или обязательным. В случае осуществления временного депозитарного учета закладной ее владелец в любой момент вправе потребовать от депозитария прекращения хранения и учета закладной. В случае, если осуществляется обязательный депозитарный учет закладной, она может быть выдана депозитарием владельцу закладной только для передачи ее в другой депозитарий, предоставления судам, правоохранительным органам, судебным приставам-исполнителям, имеющим в производстве дела, связанные с объектами недвижимого имущества и (или) их правообладателями, а также для передачи ее в орган регистрации прав.

В случае осуществления временного депозитарного учета закладной ее владелец в любой момент вправе потребовать от депозитария прекращения хранения и учета закладной. В случае, если осуществляется обязательный депозитарный учет закладной, она может быть выдана депозитарием владельцу закладной только для передачи ее в другой депозитарий, предоставления судам, правоохранительным органам, судебным приставам-исполнителям, имеющим в производстве дела, связанные с объектами недвижимого имущества и (или) их правообладателями, а также для передачи ее в орган регистрации прав.

Информация об изменениях:

Федеральным законом от 22 декабря 2008 г. N 264-ФЗ статья 13 настоящего Федерального закона дополнена пунктом 10, вступающим в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

10. В случае, если осуществляется депозитарный учет закладной, права ее владельца подтверждаются записью по счету депо в системе депозитарного учета (далее — запись по счету депо).

Информация об изменениях:

Федеральным законом от 22 декабря 2008 г. N 264-ФЗ статья 13 настоящего Федерального закона дополнена пунктом 11, вступающим в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

11. В случае, если осуществляется депозитарный учет закладной, депозитарий на основании соответствующих поручений владельца закладной обязан внести в систему депозитарного учета запись по счету депо о передаче закладной в доверительное управление, в залог или о совершении с закладной иной сделки, а также по заявлению владельца закладной специальную запись, дающую залогодержателю закладной право продать закладную по истечении определенного срока в целях удержания из вырученных денег суммы обеспеченного ее залогом обязательства. В случае прекращения депозитарного учета закладной депозитарий делает на ней отметки об обременениях и о сделках, которые согласно внесенным в систему депозитарного учета записям по счетам депо действуют в отношении данной закладной на момент прекращения ее депозитарного учета в данном депозитарии.

Информация об изменениях:

Федеральным законом от 22 декабря 2008 г. N 264-ФЗ статья 13 настоящего Федерального закона дополнена пунктом 12, вступающим в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

12. В случае, если осуществляется депозитарный учет закладной, передача прав на закладную, а также совершение иных сделок с закладной может осуществляться только путем внесения соответствующих записей по счету депо.

Информация об изменениях:

Федеральным законом от 22 декабря 2008 г. N 264-ФЗ статья 13 настоящего Федерального закона дополнена пунктом 13, вступающим в силу по истечении одного месяца со дня официального опубликования названного Федерального закона

13. Депозитарий вправе привлекать к исполнению своих обязанностей по хранению и (или) учету закладных другой депозитарий, если это предусмотрено депозитарным договором. В этом случае дополнительные отметки на закладной не делаются. Депозитарий отвечает за действия определенного им другого депозитария как за свои собственные.

Вам помог ответ?ДаНет

Учет закладных в банке \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Учет закладных в банке

Подборка наиболее важных документов по запросу Учет закладных в банке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банки:

- 4005

- 4006

- Анкета выгодоприобретателя

- Анкета клиента

- Аренда банковской ячейки

- Показать все

- Банки:

- 4005

- 4006

- Анкета выгодоприобретателя

- Анкета клиента

- Аренда банковской ячейки

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 213. 5 «Заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом» Федерального закона «О несостоятельности (банкротстве)»»Суд первой инстанции, признавая подлежащим прекращению производство по делу о банкротстве должника, исходил из того, что право ООО «Меридиан» на обращение в арбитражный суд с заявлением о признании должника банкротом без подтверждения своих требований вступившим в законную силу судебным актом в отношении граждан ограничено перечнем требований, который приведен в пункте 2 статьи 213.5 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве). Суд учел, что требования кредитора основаны на приобретении закладной по договору купли-продажи, при этом кредитором права требования по кредитному договору не приобретены. В то же время доказательств, свидетельствующих о перемене лиц в обязательстве по кредитному договору, не представлено, равно как не представлены сведения о наличии задолженности должника.

5 «Заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом» Федерального закона «О несостоятельности (банкротстве)»»Суд первой инстанции, признавая подлежащим прекращению производство по делу о банкротстве должника, исходил из того, что право ООО «Меридиан» на обращение в арбитражный суд с заявлением о признании должника банкротом без подтверждения своих требований вступившим в законную силу судебным актом в отношении граждан ограничено перечнем требований, который приведен в пункте 2 статьи 213.5 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве). Суд учел, что требования кредитора основаны на приобретении закладной по договору купли-продажи, при этом кредитором права требования по кредитному договору не приобретены. В то же время доказательств, свидетельствующих о перемене лиц в обязательстве по кредитному договору, не представлено, равно как не представлены сведения о наличии задолженности должника.![]() Кроме того, по указанной закладной в обеспечение исполнения обязательств перед кредитной организацией, предоставлено имущество третьего лица, в случае неисполнения должником обязательств. В материалы дела не представлено сведений, подтверждающих неисполнение должником взятых на себя обязательств; не подтвержден размер задолженности. С учетом установления арбитражным судом отсутствия вступившего в законную силу судебного акта, подтверждающего права требования кредитора к должнику в заявленном размере, а также отсутствия заявлений иных кредиторов о признании Кустова А.Г. банкротом, производство по делу о банкротстве прекращено.»

Кроме того, по указанной закладной в обеспечение исполнения обязательств перед кредитной организацией, предоставлено имущество третьего лица, в случае неисполнения должником обязательств. В материалы дела не представлено сведений, подтверждающих неисполнение должником взятых на себя обязательств; не подтвержден размер задолженности. С учетом установления арбитражным судом отсутствия вступившего в законную силу судебного акта, подтверждающего права требования кредитора к должнику в заявленном размере, а также отсутствия заявлений иных кредиторов о признании Кустова А.Г. банкротом, производство по делу о банкротстве прекращено.»

Положение Банка России от 13.11.2015 N 503-П

(ред. от 02.11.2021)

«О порядке открытия и ведения депозитариями счетов депо и иных счетов»

(Зарегистрировано в Минюсте России 16.12.2015 N 40137)Основанием для зачисления электронной закладной на счет хранения бездокументарных ценных бумаг является получение электронной закладной на хранение и внесение записи о ее зачислении по счету депо залогодержателя, первоначально указанного в электронной закладной (далее — первоначальный владелец электронной закладной), или иного лица, которое в соответствии с абзацем вторым пункта 3 статьи 13 Федерального закона «Об ипотеке (залоге недвижимости)» осуществляет права по электронной закладной (далее — иное лицо, осуществляющее права по электронной закладной), или внесение записи по счету депо номинального держателя, открытому депозитарию, осуществляющему учет и переход прав на электронную закладную.

БАНКОВСКИЙ ДЕПОЗИТ определение | Кембриджский словарь английского языка

Точно так же, как ваш

Из Business Insider

По тем же причинам по векселю начисляется более высокая процентная ставка, чем по банковскому депозитному сертификату.

Из проекта Гутенберг

банк депозит состоит из личного богатства или титулов на богатство, которые должны быть немедленно доступны для использования в обмен.

Из проекта Гутенберг

Сберегательный счет

Из проекта Гутенберг

Какую ответственность несет учредитель или директор компании по отношению к инвесторам или банкиры по отношению к своим акционерам и клиентам?

Из Кембриджского корпуса английского языка

Там было три очень хороших дома, пять акций банка, облигации и банкноты и значительный депозит банка .

Из проекта Гутенберг

Да; что было нормально, потому что он сделал

Из проекта Гутенберг

Разумеется, это были их банк депозит деньги.

Из новостей CBS

Банковские депозиты являются основным источником финансирования, независимым от межбанковского и оптового рынков.

Из Business Insider

В обычное время, как отмечает msoja, новые банковские депозиты обеспечивают финансирование для новых кредитов.

Из Вашингтон Пост

Держатель государственной облигации или депозита банка , созданного за счет бумажных резервов, считает, что у него есть законное право требования на реальный актив.

Из Business Insider

Он отделил коммерческую деятельность от инвестиционной банковской деятельности, застраховал банковские вклады, ввел систему социального обеспечения и способствовал созданию профсоюзов в качестве противодействия корпорациям.

От Хаффингтон Пост

Интересно, что недвижимость и банковские депозиты являются крупнейшими активами домохозяйств, на которые в 2013 году приходилось 70% и 24% соответственно, как показал анализ.

От Блумберга

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

FDIC: Темы помощи потребителям — Депозитные счета

Сбережения хороши для достижения

Краткосрочных целей

Открытие депозитного счета в финансовом учреждении, застрахованном FDIC, может стать одним из самых важных шагов на пути к достижению ваших финансовых целей.

Одним из основных преимуществ открытия счета в застрахованном банке является страхование вкладов. Стандартная страховая сумма FDIC составляет 250 000 долларов США на каждого вкладчика в застрахованном банке для каждой категории владения счетом. Однако вкладчики также пользуются другими средствами защиты прав потребителей.

Ниже приведена информация о наиболее распространенных депозитных счетах, средствах защиты прав потребителей, предусмотренных для этих счетов, и другая информация.

- Основы депозитного счета

- Другие услуги Депозитные счета могут предлагаться

- Защита прав потребителей на депозитных счетах

- Дополнительные ресурсы

Основы депозитного счета

Депозитные продукты включают сберегательные счета, текущие счета, депозитные сертификаты (CD) и счета денежного рынка.

Текущий счет является расчетным счетом. Он предназначен для частных лиц, которые могут вкладывать в него деньги и часто снимать с него деньги. Люди обычно используют текущие счета, чтобы держать свои деньги доступными для оплаты счетов и снятия денег для регулярного использования. Деньги на расчетном счете могут приносить проценты.

Он предназначен для частных лиц, которые могут вкладывать в него деньги и часто снимать с него деньги. Люди обычно используют текущие счета, чтобы держать свои деньги доступными для оплаты счетов и снятия денег для регулярного использования. Деньги на расчетном счете могут приносить проценты.

A CD — это еще один тип счета, который потребители могут использовать для откладывания денег на будущее. В отличие от сберегательного счета, вы не можете снять средства с компакт-диска, когда захотите. Как правило, вы должны хранить деньги на компакт-диске в течение определенного периода времени, иначе вам, вероятно, придется заплатить штраф или потерять часть или все заработанные проценты. Требуемый период времени может составлять от трех месяцев до пяти лет и более.

Некоторые финансовые учреждения предлагают клиентам счета денежного рынка (также известные как депозитные счета денежного рынка или сберегательные счета денежного рынка). Эти счета обычно платят более высокую процентную ставку и требуют более высокого минимального остатка, чем некоторые другие варианты счета. В отличие от компакт-дисков, нет требования, чтобы вы хранили свои деньги на счете в течение определенного периода времени.

Наверх

Другие услуги Депозитные счета могут предлагаться

Как правило, банки предлагают ряд услуг со своими депозитными счетами. В зависимости от учреждения они могут включать:

Обналичивание чека — это преобразование чека в наличные. Как правило, вам не придется платить комиссию за обналичивание чека в финансовом учреждении, где у вас есть счет.

Как правило, вам не придется платить комиссию за обналичивание чека в финансовом учреждении, где у вас есть счет.

Прямой депозит. Прямой депозит как на чековом, так и на сберегательном счете позволяет безопасно и надежно вносить деньги на ваш счет в электронном виде.

Денежные переводы. Денежные переводы можно использовать для отправки денег физическим или юридическим лицам. С денежным переводом вы предоставляете сумму денег, которую хотите заплатить, плюс комиссию банку, магазину или почтовой службе США. Затем они дают вам лист бумаги (денежный перевод), который может выглядеть как чек, который вы можете использовать для отправки денег. Вам не нужен счет в финансовом учреждении для покупки денежного перевода. Некоторые предприятия требуют, чтобы потребители расплачивались денежным переводом, потому что это считается более безопасной формой оплаты, чем персональный чек, поскольку средства уже были предоставлены для покупки денежного перевода. Нет никаких шансов, что денежный перевод «отскочит». Использование денежного перевода также избавляет потребителя от необходимости беспокоиться о сборах за овердрафт или нехватку средств (NSF). Кроме того, денежные переводы обычно легко заменить, если они потеряны или украдены.

Использование денежного перевода также избавляет потребителя от необходимости беспокоиться о сборах за овердрафт или нехватку средств (NSF). Кроме того, денежные переводы обычно легко заменить, если они потеряны или украдены.

Кассовые чеки — это чеки, гарантированные финансовым учреждением. Когда вы покупаете кассовый чек, банк берет деньги с вашего расчетного или сберегательного счета и кладет их на свой счет. Затем банк выписывает чек лицу или компании, которую вам нужно оплатить.

Как и денежный перевод, кассовый чек считается более безопасной формой платежа, чем персональный чек — в данном случае, потому что чек гарантируется финансовым учреждением. Опять же, чек гарантированно не отскочит. И, опять же, кассовый чек можно заменить, если он утерян или украден.

Карты предоплаты. С картами предоплаты вы тратите средства, которые были на них депонированы. Обычно они не связаны с вашим текущим или сберегательным счетом. Вместо этого средства загружаются на карту, которую вы можете использовать для совершения покупок и получения наличных. При каждом использовании карты баланс на карте уменьшается на потраченную сумму. Иногда существуют сборы, связанные с использованием предоплаченной карты.

При каждом использовании карты баланс на карте уменьшается на потраченную сумму. Иногда существуют сборы, связанные с использованием предоплаченной карты.

Дебетовые карты. С помощью дебетовых карт вы тратите средства, находящиеся на вашем текущем или сберегательном счете. Каждый раз, когда вы используете карту, остаток на вашем счету уменьшается на потраченную сумму, а также на любые связанные с этим сборы. Дебетовые карты можно использовать в банкоматах (банкоматах). Их также можно использовать для покупок как в Интернете, так и в «точке покупки» (например, в магазинах, ресторанах или на заправочных станциях).

Банкоматы (банкоматы) — эти машины могут обрабатывать различные банковские операции, включая прием депозитов и платежей по кредитам, выдачу наличных для снятия и перевод денег между счетами.

Карты для банкоматов. Карты для банкоматов позволяют использовать банкоматы для различных операций со счетами. Некоторые карты банкомата также можно использовать для совершения покупок.

Онлайн-банкинг или мобильный банкинг, включая услуги по оплате счетов. Это относится к управлению вашими счетами с использованием Интернета на компьютере или мобильном устройстве. В зависимости от банка может быть ряд услуг, доступных онлайн или через приложение:

- Просматривайте актуальную информацию об остатке на счете, чтобы чаще проводить сверку счетов.

- Настройте автоматические платежи со своей учетной записи для оплаты счетов.

- Получайте оповещения, когда у вас есть новый счет для оплаты от некоторых компаний, например коммунальных услуг.

- Депонируйте чеки дистанционно, в некоторых случаях, сфотографировав лицевую и оборотную стороны чека, который вы хотите депонировать.

«Платежи между физическими лицами» (P2P) — это мобильные приложения или другие веб-сервисы, которые позволяют осуществлять денежные переводы между физическими лицами. Как правило, пользователи связывают систему мобильных платежей со своими банковскими счетами или счетами кредитных карт и инициируют переводы средств другим пользователям, которые также являются пользователями того же приложения или веб-службы.

- Существует несколько мобильных приложений для личных платежей, и они различаются по принципу работы. Один из них может позволить вам переводить деньги после входа на веб-сайт. Другой может позволить вам перевести деньги, физически прикоснувшись своим телефоном к телефону другого человека.

Денежные переводы – Эти переводы используются для перевода денег физическому или юридическому лицу в другую страну. Их также можно назвать «международными переводами», «международными денежными переводами» или «денежными переводами».

Наверх

Защита прав потребителей на депозитных счетах

Федеральный закон предлагает ряд мер защиты для владельцев депозитных счетов.

- Страхование вкладов. Одним из наиболее значительных преимуществ владения депозитным счетом в финансовом учреждении, застрахованном FDIC, является страхование депозитов, которое защищает ваши депозиты в маловероятном случае банкротства банка.

Не все счета и продукты, предлагаемые финансовыми учреждениями, имеют право на страхование вкладов. Федеральный закон требует, чтобы реклама этих продуктов (например, инвестиционных или страховых продуктов) не содержала логотип FDIC. Кроме того, реклама должна четко разъяснять потребителям, что эти продукты не застрахованы FDIC и что потребители могут потерять основную сумму.

- Предварительное раскрытие информации. Закон о правде на сбережения (TISA) защищает потребителей, требуя от банков раскрывать информацию о комиссиях, процентных ставках и других условиях, связанных с их депозитными счетами. Эта информация должна предоставляться при открытии счета, по запросу и при изменении условий счета. Потребители могут использовать эту информацию для выбора учетной записи, которая лучше всего соответствует их потребностям.

- Доступ к средствам на расчетном счете . Когда средства депонируются на ваш текущий счет, существуют правила и положения, которые влияют на то, когда вы можете получить доступ к этим средствам. Как правило, средства доступны не сразу, но становятся доступными раньше, если депозит вносится наличными, кассовым чеком или государственным чеком. Доступ к средствам может занять больше времени, если депозит представляет собой чек из банка за пределами штата.

- Плата за овердрафт. Некоторые банки разрешают потребителям перерасходовать свой счет, например, снимая деньги в банкомате или покупая что-либо с помощью своей дебетовой карты. Но даже если банк разрешает вам таким образом овердрафтить ваш счет, федеральный закон гласит, что банк не может взимать с вас комиссию за овердрафт без предварительного получения вашего разрешения. Другими словами, вы должны «согласиться» или согласиться на эту плату заранее.

- Электронный перевод средств (или «электронные чеки» или «электронные чеки»). Благодаря электронному переводу средств (EFT) потребители могут оплачивать и получать деньги в электронном виде, не используя бумажные чеки. Преимущества ETF заключаются в безопасных и быстрых транзакциях. И банки, и потребители несут ответственность за предотвращение и исправление любых ошибок в учетных записях, таких как несанкционированный электронный перевод. Важно внимательно просмотреть выписки со своего счета и немедленно уведомить банк, если вы обнаружите ошибку.

- Несанкционированные транзакции. Если вы знаете, что ваша дебетовая карта утеряна, и вы уведомите об этом свой банк в течение двух дней, ваши убытки будут ограничены суммой в 50 долларов США. Но если вы обнаружите, что ваша карта потеряна, и не уведомите свой банк в течение двух дней, вам, возможно, придется заплатить до 500 долларов США за несанкционированные платежи. Точно так же, если вы заметите перевод средств с вашего банковского счета, который вы (или другой владелец счета) не санкционировали, вы не несете ответственности за потерянные средства, если вы уведомите банк об ошибке в течение 60 дней с момента отправки банком. вам заявление. Если вы вовремя не уведомите свой банк, то ваши потери могут быть не ограничены.

Как правило, средства доступны не сразу, но становятся доступными раньше, если депозит вносится наличными, кассовым чеком или государственным чеком. Доступ к средствам может занять больше времени, если депозит представляет собой чек из банка за пределами штата.

Как правило, средства доступны не сразу, но становятся доступными раньше, если депозит вносится наличными, кассовым чеком или государственным чеком. Доступ к средствам может занять больше времени, если депозит представляет собой чек из банка за пределами штата. Преимущества ETF заключаются в безопасных и быстрых транзакциях. И банки, и потребители несут ответственность за предотвращение и исправление любых ошибок в учетных записях, таких как несанкционированный электронный перевод. Важно внимательно просмотреть выписки со своего счета и немедленно уведомить банк, если вы обнаружите ошибку.

Преимущества ETF заключаются в безопасных и быстрых транзакциях. И банки, и потребители несут ответственность за предотвращение и исправление любых ошибок в учетных записях, таких как несанкционированный электронный перевод. Важно внимательно просмотреть выписки со своего счета и немедленно уведомить банк, если вы обнаружите ошибку. вам заявление. Если вы вовремя не уведомите свой банк, то ваши потери могут быть не ограничены.

вам заявление. Если вы вовремя не уведомите свой банк, то ваши потери могут быть не ограничены.Наверх

Ошибки выставления счетов и основы их устранения

Закон об электронном переводе средств (ЕАСТ) обеспечивает базовую защиту потребителей, осуществляющих прямые электронные депозиты или использующих дебетовые карты для доступа к своему депозитному счету, прямо или косвенно открытому в банке.

Например, если вы уведомляете свой банк о возможной ошибке в счете, EFTA требует, чтобы банк провел расследование и определил, произошла ли ошибка, в течение 10 рабочих дней с момента получения вашего уведомления (или 20 рабочих дней для новых счетов). Если ваш банк не может завершить расследование в установленные сроки, определение того, произошла ли ошибка, может занять до 45 дней. Но в этих случаях банки обычно должны предоставить потребителям предварительный кредит на их счет в течение 10 рабочих дней с момента получения банком уведомления об ошибке. Кроме того, банки должны уведомить потребителей о предварительном кредите в течение двух рабочих дней с момента предоставления кредита.

Кроме того, банки должны уведомить потребителей о предварительном кредите в течение двух рабочих дней с момента предоставления кредита.

Некоторые банки могут потребовать от вас представить уведомление об ошибке в письменной форме после того, как вы предоставите уведомление устно. Если банк не получает письменного подтверждения в течение 10 рабочих дней с момента получения первоначального уведомления об ошибке, банк не обязан предоставлять предварительный кредит. Срок расследования может быть продлен до 90 дней, если ошибка связана с электронным переводом, инициированным за пределами США, транзакцией по дебетовой карте в торговой точке или транзакцией с новым счетом в течение 30 дней после открытия.

Если банк определяет, что в вашем счете есть ошибка, он должен исправить ошибку в течение одного рабочего дня после ее подтверждения и сообщить вам о результатах в течение трех рабочих дней после завершения расследования (включая, если применимо, уведомление о том, что предварительный кредит был сделан окончательным).

Если банк определяет, что ошибки не было или что ошибка произошла способом или в размере, отличном от описанного в вашем уведомлении, банк должен направить письменное объяснение своих выводов и отметить ваше право запросить документы, на которые опирался банк. его расследование. Когда банк списывает средства, предварительно зачисленные на ваш счет в ходе расследования, он должен предоставить вам дату и сумму списания. Кроме того, банк должен сообщить вам, что он будет оплачивать чеки, тратты или аналогичные документы, подлежащие оплате третьим лицам, а также предварительно авторизованные переводы с вашего счета (бесплатно в результате овердрафта) в течение пяти рабочих дней после уведомления.

Наверх

Дополнительные ресурсы

- Банковское дело со скоростью технологий

- Остерегайтесь поддельных чеков

- Страхование вкладов

- Обзор страхования вкладов (видео) (youtube.