Оформление закладной в Банке ДОМ.РФ

Ипотека

Обновлено: 14 сентября 2022

Когда вы покупаете недвижимость в кредит, может потребоваться оформление закладной. Подробно разберём, что это за документ, для чего он нужен и как его оформить.

Для чего нужна закладная?

Часто для покупки недвижимости берут ипотеку — целевой кредит на покупку жилья. Возврат средств гарантирует сама недвижимость, она находится в залоге у банка до момента полного погашения кредита.

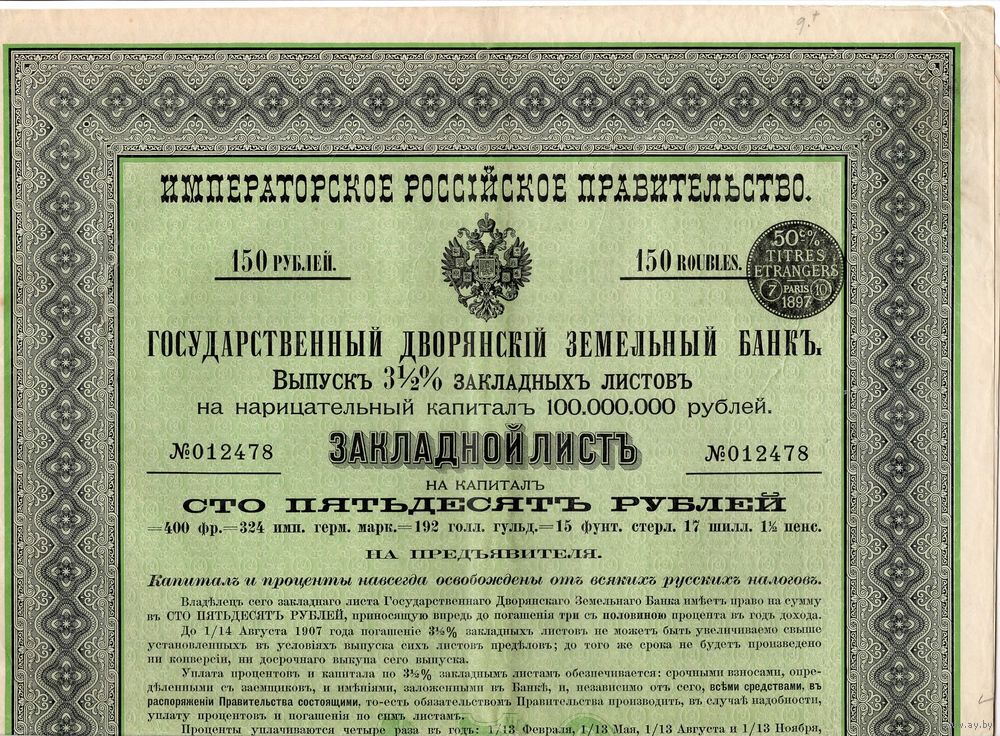

Закладная — это ценная бумага, она подтверждает передачу недвижимости в залог кредитной организации. Если заёмщик неплатёжеспособен, с помощью этого документа банк возместит убытки через продажу залога, при этом не понадобятся другие доказательства, например, договор по кредиту.

Какие данные указаны в закладной?

Полное содержание закладной определяет банк, в котором оформляется ипотечный кредит. Согласно ст.14

Федерального

закона № 102 «Об ипотеке (залоге недвижимости)» в закладной обязательно

указывают следующие данные:

Согласно ст.14

Федерального

закона № 102 «Об ипотеке (залоге недвижимости)» в закладной обязательно

указывают следующие данные:

— о документе (слово «закладная» обязательно должно входить в название

документа)

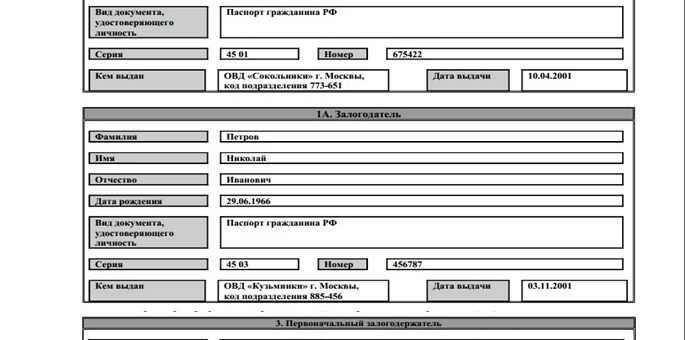

— о залогодателе и заёмщике, если это разные люди (ФИО, паспортные данные и номер

СНИЛС при его наличии)

— о первоначальном владельце закладной (полное наименование, местонахождение, ИНН, ОГРН)

— о кредитном договоре (название, дата и место заключения договора)

— о плане погашения долга: сроки, периодичность, размеры каждого из платежей

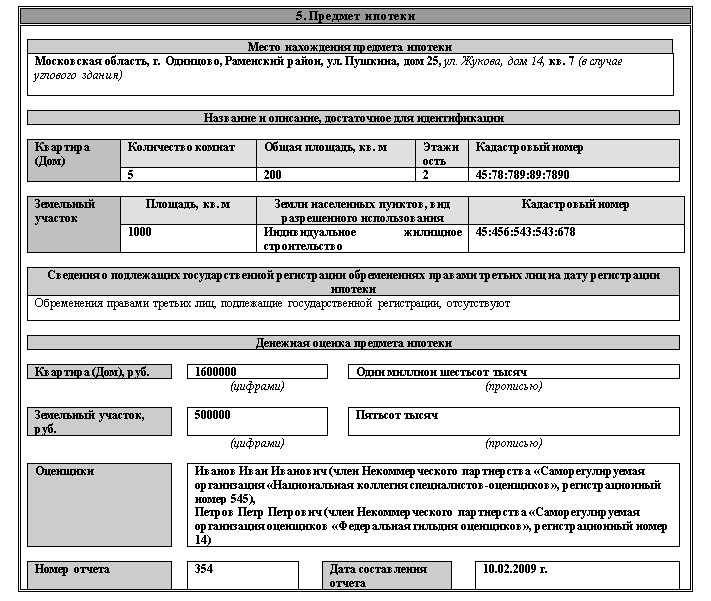

— о залоговой недвижимости (вид, кадастровый номер, площадь или другие основные характеристики объекта недвижимости, её адрес или описание местоположения)

— о рыночной стоимости недвижимости

— о праве собственности заёмщика на недвижимость (номер и дата государственной регистрации)

— о правах третьих лиц, которые подлежат государственной регистрации, или об их отсутствии

— о дате выдачи закладной

— подпись заёмщика

Номером закладной считается номер регистрации ипотеки.

Образец закладной:

Когда оформляется закладная?

Оформлять закладную, чтобы получить ипотечный кредит, необязательно, но многие банки требуют этого от своих клиентов. Закладная составляется в одном экземпляре, банк вправе хранить оригинал закладной у себя или передать её в депозитарий.

При оформлении закладной обязательно проследите, чтобы прописанные в ней пункты совпадали с обязательствами кредитного или ипотечного договора с банком. В случае судебного разбирательства суд примет решение на основании содержания закладной.

Дата оформления закладной зависит от типа недвижимости:

— если вы приобретаете готовое жильё, то закладная, как правило, составляется одновременно

с подписанием

кредитного договора

Некоторые

банки могут оформлять закладную на строящееся жилье одновременно с подписанием кредитного договора

(в этом

случае закладная оформляется на права требования по договору участия в долевом строительстве).

Некоторые

банки могут оформлять закладную на строящееся жилье одновременно с подписанием кредитного договора

(в этом

случае закладная оформляется на права требования по договору участия в долевом строительстве).

Заёмщик может составить как бумажную, так и электронную закладную.

Как оформить закладную в Банке ДОМ.РФ: пошаговая инструкция

Если закладная не была оформлена одновременно с кредитным договором, то после ввода многоквартирного дома в эксплуатацию она оформляется следующим образом.

Процедура оформления закладной в Банке ДОМ.РФ состоит из 6 шагов.

1Обратитесь в банк

Для составления закладной:

1. Закажите отчёт об оценке через автоматизированный сервис.

2.

Сроки предоставления документов указаны в кредитном договоре.

Какие документы понадобятся:

— паспорта и СНИЛС всех залогодателей и заёмщиков

— выписка из ЕГРН или договор участия в долевом строительстве, договор уступки прав

требования по нему

со

всеми приложениями и дополнительными соглашениями

— кадастровый номер объекта недвижимости и технические документы: поэтажный план и экспликация (подробный чертёж квартиры, где указаны назначения и площади всех помещений)

2Подпишите закладную в Центре ипотечного кредитования

Закладная готовится примерно в течение 14 рабочих дней с даты подачи полного пакета

документов.

3Предоставьте пакет документов в Росреестр или МФЦ

Список документов, необходимых для подачи заявки:

— оригинал заявления о государственной регистрации права собственности

— оригинал и копия договора приобретения недвижимости

— оригинал акта приёма-передачи жилья в двух экземплярах

— оригинал и копия паспорта

— оригинал закладной

— отчёт об оценке на бумажном носителе (можно предоставить отдельные страницы, которые содержат информацию о стоимости и характеристиках объекта)

— оригиналы и копии кредитного договора и дополнительных соглашений к нему

Перечень документов может быть расширен по требованию Росреестра или МФЦ.

4Направьте в банк расписку Росреестра или опись МФЦ о передаче им закладной

Документ можно передать удобным вам способом:

— привезти копию в офис банка

— направить на электронный адрес [email protected] (для

регионов) или на [email protected]

(для

Москвы

и области)

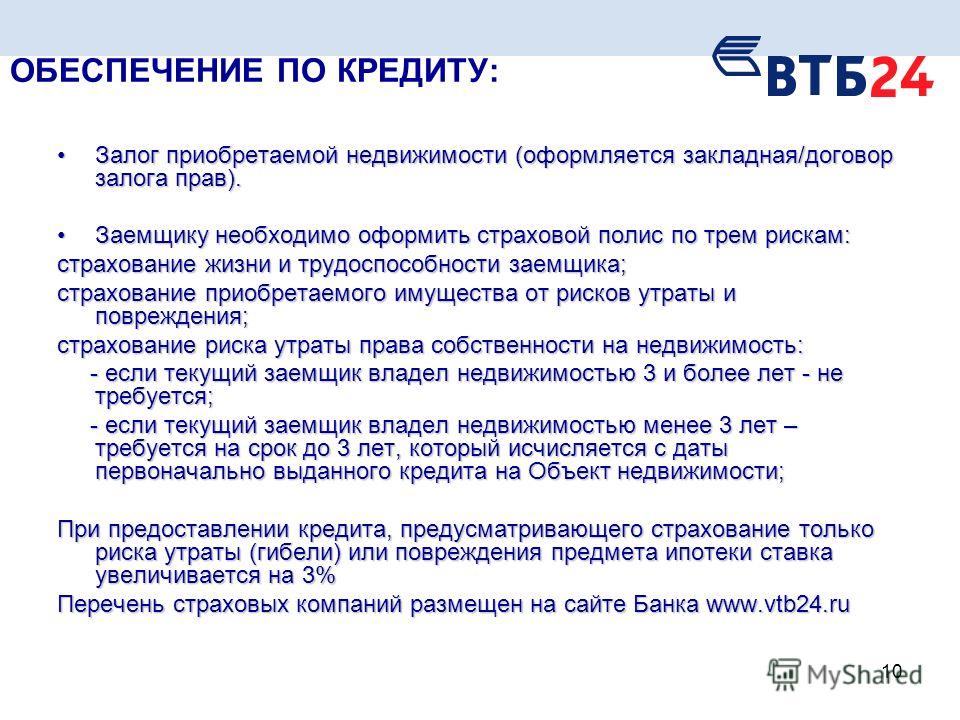

5Застрахуйте имущество

После государственной регистрации права собственности необходимо застраховать имущество, для этого направьте документы страховой компании:

— договор приобретения, копии документа о передаче недвижимого имущества и выписки

из ЕГРН

— оригиналы и копии паспортов всех собственников

— копию графика платежей

— копию кредитного договора со всеми заключёнными дополнительными соглашениями

— другие документы, по требованию страховой организации

С перечнем страховых компаний, аккредитованных Банком, можно ознакомиться в разделе «Страхование».

6Предоставьте пакет документов в банк

После заключения договора страхования вам нужно:

— загрузить в сервис на сайте банка

копии договора

страхования имущества и документа об оплате страхового

взноса за первый год

— предоставить менеджеру банка выписку из ЕГРН о государственной регистрации права

собственности и

ипотеки в

пользу банка

Скачать памятку по оформлению закладной можно по ссылке.

Как оформить дубликат закладной, если документ утерян?

Как можно скорее обратитесь в свой банк, а затем в Росреестр для составления и выдачи дубликата документа.

Особенность электронной закладной

Электронную закладную оформляют несколькими способами:

— на сайте Росреестра

— напрямую в банке при участии органа регистрации прав (этот способ используется при

оформлении закладной в

Банке ДОМ. РФ)

РФ)

Помимо основных данных, она содержит сведения о депозитарии и его контактах, а также о счёте депо.

Депозитарий — участник рынка ценных бумаг, который ведет учёт прав на ценные бумаги и хранит их. Оформленные закладные также находятся под учётом депозитария.

Счёт депо — счёт депозитария, на котором ведётся учёт ценных бумаг, в том числе закладных.

Еще одна особенность электронной закладной — её необходимо подписать усиленной квалифицированной электронной подписью.

Что банк имеет право делать с закладной?

Банк-владелец закладной имеет право распоряжаться документом:

— продать другому лицу

— обменять на другую закладную

Никакие действия банка с закладной не изменяют условия кредитного договора в одностороннем

порядке. В ряде

случаев могут измениться счёт и банк получателя платежей.

В ряде

случаев могут измениться счёт и банк получателя платежей.

Если закладная не оформлялась, банк всё равно может переуступить права на кредитные обязательства заёмщика.

Можно ли изменять данные закладной?

Данные закладной можно изменить, например, если изменился состав собственников объекта недвижимости. Для этого заёмщик совместно с банком заключают дополнительное соглашение к закладной и обращаются в Росреестр для обновления данных.

Как снять обременение с квартиры?

Обременение с жилья, купленного в кредит, можно снять только после полного погашения ипотеки. Важно отметить, что обременение не снимается автоматически.

Как снять обременение?

1. Убедитесь, что задолженность погашена полностью.

2. Уточните у банка, в котором производилась выдача ипотечного кредита, как проходит процедура и какие документы нужны для снятия обременения и получения оригинала закладной. Банк вернёт закладную в срок, указанный в договоре. Как правило, выдача закладной занимает не больше месяца.

3. Подайте заявление на снятие обременения с жилья в МФЦ или Росреестре. Для этого понадобятся документы:

— паспорт

— СНИЛС

— заявление банка-владельца закладной или совместное заявление банка и заёмщика, экземпляр

закладной в

бумажном

виде или выписка со счёта депо от депозитария, если была выдана электронная закладная

— заявление заёмщика и экземпляр закладной в бумажном виде с отметкой

о полном исполнении обязательства

перед

банком

На обновление информации в ЕГРН требуется примерно 4 рабочих дня.

Подробно о процессе снятия обременения читайте в статье по ссылке.

Как проверить, что обременение снято?

Статус закладной можно проверить на сайте Росреестра или Госуслуг, для этого потребуется кадастровый номер или адрес.

Жильё, приобретенное в ипотеку, находится в залоге у банка до погашения обязательств по займу. Как правило, закладная составляется при регистрации сделки, однако в случае покупки квартиры в строящемся доме может быть оформлена после ввода дома в эксплуатацию.

причины и последствия для заёмщика

Подводные камни

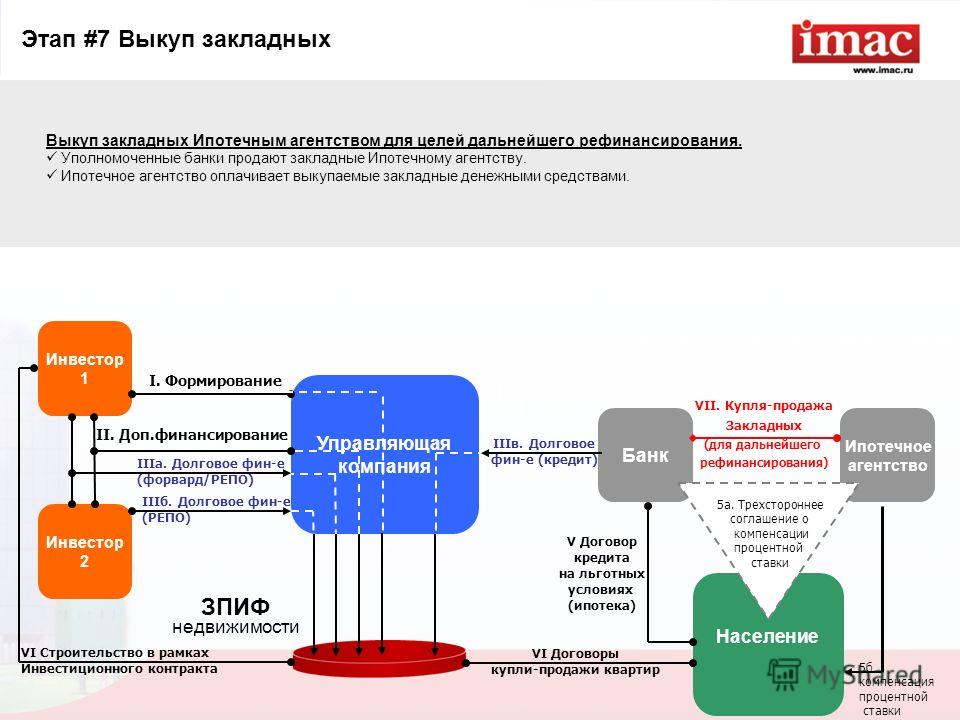

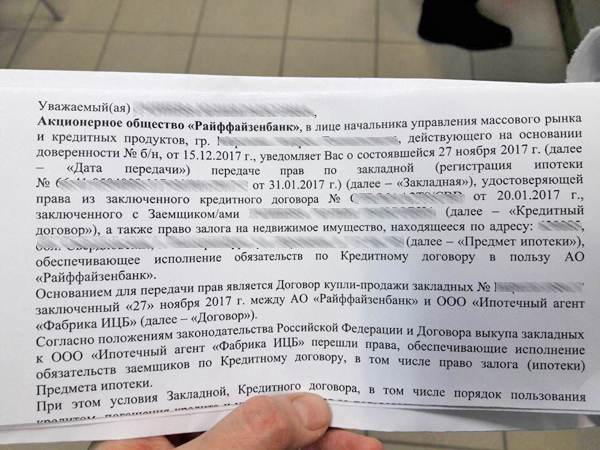

Большинство ипотечных сделок сопровождается оформлением закладной – именной ценной бумаги, удостоверяющей права банка на заложенное имущество при неисполнении денежного обязательства. Для заёмщиков продажа этого документа становится неожиданностью и поводом для беспокойства. Разберёмся, почему банки продают закладные и чем это грозит должнику.

Разберёмся, почему банки продают закладные и чем это грозит должнику.

24.04.19

772

Поделиться

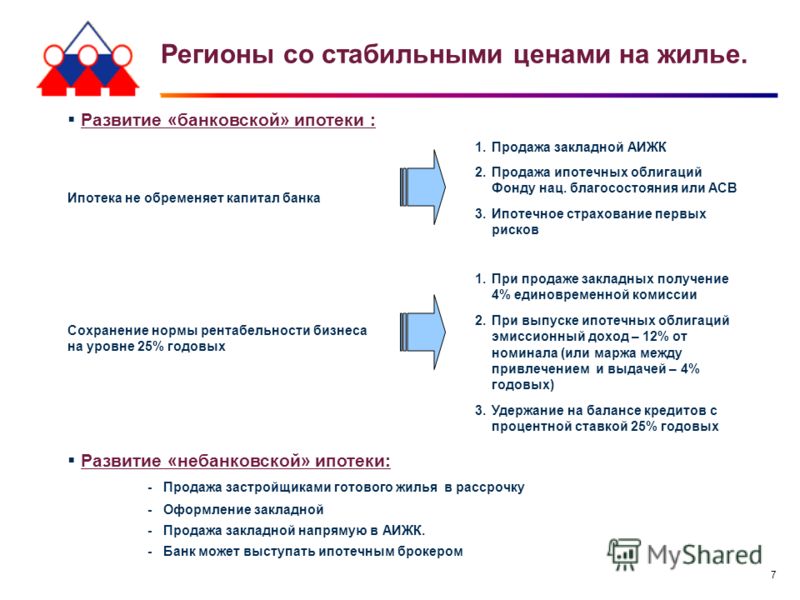

Причины продажи закладной

Продажа банком закладных – распространённая практика. Формально новым залогодержателем может выступать любое лицо, но обычно ценные бумаги передаются:

- специализированной организации;

- другому банку.

В первом случае это может быть ипотечный агент, который после покупки закладных выпускает облигации, обеспеченные этими ценными бумагами, привлекая для банка деньги на выдачу новых кредитов. Во втором случае речь идёт о продаже бумаг более крупному банку.

Причина продажи банком закладных – нехватка денег на выдачу новых займов.

Ипотечные сделки предполагают длительный срок исполнения обязательств, а кредитная организация продолжает заключать новые договоры, которые требуют наличия свободных активов. Другими словами, это способ пополнить оборотные средства.

Другими словами, это способ пополнить оборотные средства.

Новому кредитору выгодна такая сделка, так как это приобретение готового кредита – оформленного и исправно выплачиваемого (что на момент одобрения ипотеки ещё неизвестно). К тому же не нужно тратить средства на рекламу и зарплату сотрудникам, которые консультируют и привлекают клиентов.

Последствия для заёмщика

Для многих клиентов банка продажа закладной становится неприятным сюрпризом, к которому они не готовы. Связано это с незнанием последствий такой сделки. Поэтому сразу обозначим главное – передача закладной ничего не меняет в кредитном обязательстве: сумма долга и ставка остаются прежними.

Стоит учитывать, что банк не обязан спрашивать разрешения продать закладную, поэтому нет смысла пытаться оспорить эту сделку.

Это право прописывается в кредитном договоре (такое условие встречается практически во всех соглашениях). У банка есть такое полномочие и в соответствии с гражданским законодательством, которое разрешает кредитору уступку права требования без согласия должника, если договором между ними не установлено иное. Теоретически клиент может потребовать внести в договор пункт, запрещающий продажу закладной, но обычно банки не меняют типовые соглашения, которые изначально разрабатываются с учётом интересов кредитной организации.

Теоретически клиент может потребовать внести в договор пункт, запрещающий продажу закладной, но обычно банки не меняют типовые соглашения, которые изначально разрабатываются с учётом интересов кредитной организации.

Кредитор должен уведомить о смене залогодержателя – в противном случае банк отвечает за просрочки в исполнении обязательства.

Речь идёт о случаях, когда сменились реквизиты платежей, но заёмщику вовремя не сообщили об этом. Если старый банк остаётся посредником, то ничего не меняется – деньги перечисляются по прежним реквизитам и затем направляются новому залогодержателю. Но за это может быть установлена комиссия, поэтому заранее уточните этот момент. Иногда выгоднее открыть счёт в новом банке. Также стоит учитывать, что платежи, перечисляемые через посредника, будут идти дольше, то есть при внесении денег в последний момент можно получить техническую просрочку и соответствующее начисление пени.

Читайте также

Первоначальный взнос Определение

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую покупатель платит на ранних этапах покупки дорогого товара или услуги. Первоначальный взнос представляет собой часть общей стоимости покупки, и покупатель часто берет кредит для финансирования остатка.

Первоначальный взнос представляет собой часть общей стоимости покупки, и покупатель часто берет кредит для финансирования остатка.

Ключевые выводы:

- Первоначальный взнос — это деньги, выплачиваемые авансом при финансовой операции, например при покупке дома или автомобиля.

- Покупатели часто берут кредиты для финансирования оставшейся части покупной цены.

- Чем выше первоначальный взнос, тем меньше покупателю потребуется занять для завершения сделки, тем ниже его ежемесячные платежи и тем меньше проценты в долгосрочной перспективе.

- В зависимости от заемщика и типа покупки кредиторы могут потребовать первоначальный взнос от 0% до 50%.

Первоначальный взнос

Как работает авансовый платеж

Типичным примером первоначального взноса является первоначальный взнос за дом. Покупатель дома может заплатить от 5% до 25% от общей стоимости дома авансом, взяв ипотечный кредит в банке или другом финансовом учреждении, чтобы покрыть оставшуюся часть. Авансовые платежи при покупке автомобиля работают аналогичным образом.

Авансовые платежи при покупке автомобиля работают аналогичным образом.

В некоторых случаях первоначальный взнос не возвращается, если сделка не состоялась по вине покупателя.

Первоначальный взнос также может называться депозитом, особенно в Англии, где нередки ипотечные кредиты от 0% до 5% для покупателей жилья.

Примеры авансовых платежей

Покупка жилья

В Соединенных Штатах первоначальный взнос в размере 20% является традиционным стандартом. Тем не менее, ипотечные кредиты с первоначальным взносом 10% или 15% также доступны, и есть способы купить дом всего с 3,5% первоначального взноса, например, с помощью кредита Федерального жилищного управления (FHA).

Одна из ситуаций, в которой часто требуется больший первоначальный взнос, — это кооперативные квартиры или кооперативы, которые распространены в некоторых городах. Многие кредиторы будут настаивать на 25% первоначальном взносе, а для некоторых элитных кооперативов может потребоваться даже 50% первоначальный взнос, хотя это не является нормой.

Конечно, вы также можете положить больше, чем минимум, если хотите.

Первоначальный взнос в размере 20% или более может обеспечить более низкую процентную ставку по автокредиту.

Автозакупки

При покупке автомобиля первоначальный взнос в размере 20% или более может облегчить покупателю получение одобрения на получение кредита и получение более выгодной процентной ставки и других условий. Автомобильные дилеры также могут предлагать рекламные условия со скидкой 0% для покупателей, отвечающих требованиям. Хотя это означает, что первоначальный взнос не требуется, это также может означать, что кредитор будет взимать более высокую процентную ставку по кредиту.

Преимущества крупного первоначального взноса

Внесение такого большого первоначального взноса, какой вы можете себе позволить, уменьшит сумму процентов, которые вы будете платить в течение срока действия кредита, снизит ваши ежемесячные платежи и, в некоторых случаях, сделает страховку ненужной. Вот подробности:

Вот подробности:

Проценты

Чем больше ваш первоначальный взнос, тем меньше вам придется занимать и тем меньше вы будете платить процентов. Например, если вы берете кредит в размере 100 000 долларов США с процентной ставкой 5%, вы заплатите 5 000 долларов США в виде процентов только в первый год. Однако, если вы вложите дополнительно 20 000 долларов и одолжите только 80 000 долларов, ваши проценты за первый год составят всего 4 000 долларов, то есть вы сэкономите 1 000 долларов.

Разница еще более драматична в долгосрочной перспективе. Например, кредит в размере 100 000 долларов США под 5% годовых будет стоить вам 9 долларов США.3 256 процентов в течение 30-летнего периода. Займите всего 80 000 долларов, и ваши общие процентные ставки составят 74 605 долларов — почти на 20 000 долларов меньше.

Кроме того, кредитор может предложить вам более низкую процентную ставку по кредиту, если вы можете внести больше денег, потому что вы представляете меньший риск.

Ежемесячные платежи

Точно так же больший первоначальный взнос уменьшит ваши ежемесячные расходы. Используя тот же пример, что и выше, кредит в размере 100 000 долларов США потребует ежемесячных платежей в размере 537 долларов США, а кредит в размере 80 000 долларов США уменьшит это до 429 долларов США..

Ипотечное страхование

В случае покупки дома больший первоначальный взнос может помочь вам избежать необходимости платить за частную ипотечную страховку (PMI), которая возмещает вашему кредитору, если вы не платите по кредиту. Если вы можете внести 20% или более, ваш кредитор, как правило, не будет требовать PMI. (Если вы не можете позволить себе первоначальный взнос в размере 20% и вынуждены покупать PMI, имейте в виду, что вы можете попросить своего кредитора отменить это требование, как только ваш капитал в доме достигнет 20%.)

Сколько мне нужно для первоначального взноса?

Ваш кредитор или продавец, если вы не финансируете покупку, могут установить минимальный первоначальный взнос. Как правило, это процент от покупной цены. Хотя в некоторых случаях сумма может быть предметом переговоров, вероятно, именно столько вам нужно будет наскрести, чтобы продолжить транзакцию.

Как правило, это процент от покупной цены. Хотя в некоторых случаях сумма может быть предметом переговоров, вероятно, именно столько вам нужно будет наскрести, чтобы продолжить транзакцию.

Однако помимо этого, внесение большего количества денег может снизить ваши ежемесячные платежи и общие расходы, как описано выше. Таким образом, если вам нужно удерживать свой ежемесячный бюджет ниже определенного предела, вам, возможно, придется сделать больший первоначальный взнос по этой причине.

Альтернативы крупному первоначальному взносу

Если большой первоначальный взнос вам не по карману, есть альтернативы. Как упоминалось ранее, широко доступны кредиты с более низким, чем обычно, первоначальным взносом, хотя со временем они могут стать более дорогостоящими.

Одна из тактик экономии денег, если вы не можете придумать большой первоначальный взнос за дом, состоит в том, чтобы брать взаймы столько, сколько вам нужно, но планируйте дополнительные платежи в счет основной суммы ипотеки с течением времени. Это уменьшит сумму вашего долга, а также позволит вам быстрее погасить ипотечный кредит, если это ваша цель. Вы можете сделать это, например, если ваш доход растет с годами. Это часто называют ускоренными платежами или ускоренной амортизацией.

Это уменьшит сумму вашего долга, а также позволит вам быстрее погасить ипотечный кредит, если это ваша цель. Вы можете сделать это, например, если ваш доход растет с годами. Это часто называют ускоренными платежами или ускоренной амортизацией.

Еще один способ сэкономить деньги — рефинансировать ипотечный кредит, когда у вас есть для этого финансовое положение, и внести более крупный первоначальный взнос по новому кредиту.

Ипотечный банк (определение, функции) | Как это работает?

Ипотечный банк специализируется на выдаче кредита под залог определенных ценных бумаг. Они структурируют различные кредитные продукты по низкой ставке или с лучшими механизмами финансирования и включают различные виды деятельности, такие как выдача кредита, продажа ипотеки и обслуживание кредита / ипотеки. Комиссии за такие транзакции остаются очень небольшими; следовательно, рентабельность таких предприятий остается высокой.

СОДЕРЖАНИЕ

- Определение ипотечного банка

- Объяснение

- Особенности Ипотечного банка

- Функции

- #1 — Продолжая бизнес

- #2 — Проверьте финансовый анализ

- #3 — Финансовый консультант

- # #2 4 – Предоставление кредита

- №5 – Обслуживание ипотеки

- Ипотечный банкир против ипотечного брокера

- Преимущества

- Недостатки

- Заключение

- Рекомендуемые статьи

Пояснение

В таких странах, как США, любое физическое лицо, корпорация или финансовое учреждение Финансовое учреждение Финансовые учреждения относятся к тем организациям, которые предоставляют своим клиентам бизнес-услуги и продукты, связанные с финансовыми или денежными операциями. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. Читать далее может осуществлять деятельность по ипотечному финансированию и обслуживанию ипотечных кредитов, получив необходимую лицензию от федерального института и жилищных советов штатов.

Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. Читать далее может осуществлять деятельность по ипотечному финансированию и обслуживанию ипотечных кредитов, получив необходимую лицензию от федерального института и жилищных советов штатов.

Ипотечные банки обладают специальными навыками создания продукта, который может помочь им в продаже своих кредитных продуктов и сможет хеджировать денежные потоки. Хеджирование денежных потоков отток в актив, обязательство или прогнозируемые операции. Это может быть связано с изменением процентных ставок, цен на активы или колебаниями валютных курсов. Подробнее. Поскольку и когда банки ссужают деньги под ипотеку, это порождает два продукта —

- Ипотечные кредиты

- Право обслуживания таких ипотечных кредитов

Продажа таких ипотечных кредитов на вторичном рынке является платформой, на которой инвесторы могут легко покупать или продавать ценные бумаги, когда-то выпущенные первоначальным эмитентом, будь то банк, корпорация или государственное учреждение. Также называемый вторичным рынком, он позволяет инвесторам свободно торговать ценными бумагами без вмешательства со стороны тех, кто их выпускает.Подробнее вторичные рынкиВторичные рынкиВторичный рынок – это платформа, на которой инвесторы могут легко покупать или продавать ценные бумаги, выпущенные первоначальным эмитентом банк, корпорация или государственное учреждение. Также называемый вторичным рынком, он позволяет инвесторам свободно торговать ценными бумагами без вмешательства со стороны тех, кто их выпускает, и сохраняет право на их обслуживание. Обслуживание такого кредита всегда присуще большинству таких кредитных продуктов. Банк получает комиссионные за выдачу кредита, а также за обслуживание кредита.

Также называемый вторичным рынком, он позволяет инвесторам свободно торговать ценными бумагами без вмешательства со стороны тех, кто их выпускает.Подробнее вторичные рынкиВторичные рынкиВторичный рынок – это платформа, на которой инвесторы могут легко покупать или продавать ценные бумаги, выпущенные первоначальным эмитентом банк, корпорация или государственное учреждение. Также называемый вторичным рынком, он позволяет инвесторам свободно торговать ценными бумагами без вмешательства со стороны тех, кто их выпускает, и сохраняет право на их обслуживание. Обслуживание такого кредита всегда присуще большинству таких кредитных продуктов. Банк получает комиссионные за выдачу кредита, а также за обслуживание кредита.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Ипотечный банк (wallstreetmojo. com)

com)

Особенности ипотечного банка

- Ипотечные банки специализируются на ипотечных кредитах.

- Основными направлениями их работы являются выдача ипотечных кредитов и обслуживание этих кредитов.

- Их основным источником дохода являются комиссии за выдачу кредита (которые они взимают при обработке комиссий) и комиссии за обслуживание кредита (которые они требуют от других игроков за покупку права обслуживания кредита).

- Они не принимают депозиты от населения.

- Они функционируют на основе своего капитала, и им не нужно зависеть от других для получения средств.

- Они называют себя ипотечными кредиторами, а не банкирами, чтобы не считаться нормальными, обычными банками.

- Размер таких банков в каждом случае разный. Некоторые работают на федеральном уровне, а некоторые работают на уровне штата.

Функции

Ниже приведены конкретные функции, выполняемые ипотечным банком –

#1 – Запросить бизнес

Основная работа такого банка заключается в выявлении лиц или корпораций, которые нуждаются в средствах и владеют некоторыми активами, которые они могут предложить в качестве обеспечения.

#2 – Выполнение финансового анализа

Их основная роль заключается в проверке финансовой стабильности своих клиентов и проверке рыночного сценария для прогнозирования тенденций.

#3 – Осуществление финансового консультирования

Состоятельные лица Состоятельные лица Состоятельные лица обладают ликвидными активами на сумму от 1 до 5 миллионов долларов. Их также называют HNWI. Чтобы претендовать на статус HNWI, ликвидные активы человека должны быть легко доступны на его банковских или брокерских счетах. Активы должны быть доступны и легко конвертироваться в наличные. Корпорации, которые имеют избыточные средства или нуждаются в частом финансировании, консультируются с ипотечными банками о том, как инвестировать или получить свои деньги по оптимальной цене.

№ 4 – Предоставление кредита

Одной из основных задач таких банков является предоставление кредитов, что в этой области называется «Предоставление кредита». Во-первых, они проверяют документы и оценивают платежеспособность и оценку своих активов. Затем, исходя из этого, они определяют стоимость кредита, который может быть получен ими.

Затем, исходя из этого, они определяют стоимость кредита, который может быть получен ими.

№5 – Обслуживание ипотечного кредита

Такие банки также приобретают право на обслуживание ипотечного кредита и получают плату за обслуживание.

Ипотечный банкир против ипотечного брокера

| Ипотечный банкир | Ипотечный брокер |

|---|---|

| они делают бизнес | |

| . Они делают бизнес | |

| . по которому они продают ипотечные кредиты | Им необходимо раскрыть информацию о дополнительных комиссиях, взимаемых ими с клиента |

| Они ведут бизнес от своего имени. | Они должны действовать от имени финансовых учреждений и организаций. |

| Премии за спред доходности не становятся дополнительной комиссией за них, по которым выдается кредит. | Премия за спред доходности, по которой выдается кредит, становится дополнительной комиссией. |

Преимущества

- Ставка, по которой кредиты предлагаются очень доступным.

- Ипотека обходится им дешевле, поскольку они используют свой капитал.

Недостатки

- Придется погасить гораздо больший фонд, чем сумма, взятая взаймы, из-за длительного срока финансирования при заимствовании средств у них.

Заключение

Ипотечный банк является специализированным институтом, работающим строго структурированным образом и выполняющим функцию кредитования денег. Их основная цель – снизить стоимость ипотечного кредита и повысить процентную ставку по кредиту, чтобы максимизировать рентабельность. ПрибыльностьПрибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать эффективность компании.