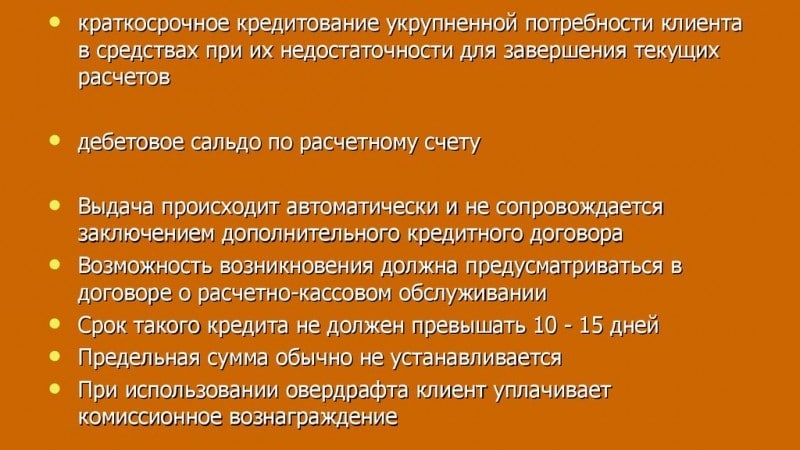

Технический овердрафт по карте

05.09.2014 19 089 5 Время на чтение: 9 мин.Сегодня я расскажу вам о том, что такое технический овердрафт по карте, почему он возникает, чем грозит, и как этого избежать.

Сразу хочу обратить внимание на то, что технический кредит и технический овердрафт — это разные понятия. В первом случае подразумевается кредит под залог депозита, который человек самостоятельно, осознанно оформляет в банке. Во втором случае — кредитная задолженность перед банком, которая возникает без желания клиента, так сказать, по техническим причинам. Рассмотрим это подробнее.

Что такое технический овердрафт?

Итак, когда человек оформляет обычный овердрафт на карте — он, по сути, получает кредитную карту — карту с установленным кредитным лимитом. Когда же он не хочет пользоваться кредитом и оформляет дебетовую карту (в т.ч. зарплатную, пенсионную и т.д.), иногда бывают ситуации, когда по таким картам тоже образовывается кредитная задолженность, несмотря на то, что кредитный лимит там не установлен. Это и есть технический овердрафт.

Это и есть технический овердрафт.

Технический овердрафт по карте — это возникновение несанкционированной задолженности на карточном счете, которое может произойти в силу ряда причин.

Причины возникновения технического овердрафта

Какие это могут быть причины? Рассмотрим на примерах.

Пример 1. Человек знает, что у него на карте есть ровно 1000 ден. ед. Он идет в банкомат чужого банка и пытается снять эту сумму. Банкомат пишет: недостаточно средств. Тогда он пробует снять 990 ден. ед. и банкомат выдает ему эту сумму, взяв комиссию за обналичивание 1% — 9,90 ден. ед. Но человек не знает, что это лишь комиссия этого банка, а по тарифам, на которых обслуживается его карта, за снятие в чужом банкомате предусмотрена комиссия в размере, например, 2%, минимум 20 ден. ед. И в эту комиссию входит то, что берет чужой банк, в котором происходит снятие (1%), и то, что берет сам банк-эмитент карты (1%, минимум 20 ден. ед.). Ведь ему же тоже хочется заработать.

Таким образом, при совершении транзакции банк-владелец банкомата позаботился лишь о том, чтобы удержать свою комиссию. Когда в банк-эмитент поступает информация о данной транзакции, он пытается списать и свою комиссию — в данном случае 20 ден. ед., но такой суммы на карте нет, поэтому на счету образуется отрицательный остаток -19,90 ден. ед. — это и есть технический овердрафт.

Пример 2. Человек знает, что у него на карте есть 100 ден. ед. и хочет расплатиться картой в магазине, совершив покупку на сумму 90 ден. ед. При попытке совершить транзакцию происходит сбой в процессинговом центре, который ее обрабатывает — терминал выдает ошибку. Кассир заново прокатывает карту — на этот раз покупка происходит удачно. Работа процессингового центра восстанавливается и с карты дважды списывается 90 ден. ед., таким образом, на счету образовывается отрицательный остаток -80 ден. ед. — тоже возник технический овердрафт.

Узнав об этом, клиент напишет заявление о спорной транзакции, какое-то время оно будет рассматриваться, в результате признают, что клиент прав, ошибочно списанная сумма вернется магазином в банк, но все это время на возникший технический овердрафт по карте будут начисляться проценты.

Таких примеров может быть много, все они связаны либо с различными сбоями, либо со списанием комиссий, которое происходит не одномоментно с транзакцией, а после поступления информации о ней в банк. В некоторых случаях банк даже сам может предоставить технический овердрафт, например, если клиенту нехватает небольшой суммы для совершения покупки (в отдельных банках такое предусмотрено).

Кстати, технический овердрафт может возникнуть не только по дебетовой карте, но и по кредитной. В данном случае он будет означать выход минусового остатка за рамки установленного кредитного лимита, и на этот остаток тоже будет начисляться повышенный процент.

Чем опасен технический овердрафт?

Главная опасность, которую несет технический овердрафт по карте — это начисление повышенных процентов за его использование. Процентные ставки по техническому овердрафту всегда существенно выше, чем даже проценты за использованный кредитный лимит на обычной кредитной карте.

Этот фактор усугубляется тем, что клиент часто вообще не знает о том, что у него возник технический овердрафт, ведь он думает, что у него дебетовая карта, а значит, ни о какой задолженности перед банком речи быть не может..jpg) Узнает он об этом уже тогда, когда ему начислены немалые проценты за использование технического овердрафта, и погашать их в любом случае придется, поскольку это предусмотрено договором и тарифами, куда, к сожалению, многие даже не заглядывают.

Узнает он об этом уже тогда, когда ему начислены немалые проценты за использование технического овердрафта, и погашать их в любом случае придется, поскольку это предусмотрено договором и тарифами, куда, к сожалению, многие даже не заглядывают.

Как избежать возникновения технического овердрафта?

На 100% быть уверенным в том, что технический овердрафт не возникнет, нельзя никогда. Ну, разве что, если вообще не пользоваться картой. Но можно предпринять некоторые меры для того, чтобы минимизировать вероятность возникновения технического овердрафта.

Мера 1. Никогда не нужно снимать все средства на карте «под ноль». Всегда оставляйте там денежный запас не ме

Что такое технический овердрафт простыми словами, его виды и особенности

Технический овердрафт (неразрешенный, несанкционированный) – образование отрицательной задолженности или превышение доступного лимита по карточному счету по техническим причинам. Чаще всего это обусловлено разницей курсов валют при конвертации, списанием комиссий или проведением расходных операций.

Технический овердрафт подразделяется на:

- Предусмотренный – прописывается в банковском договоре, предусматривает незамедлительное погашение задолженности и процентов за использование средств.

- Непредусмотренный – если условия договора оговаривают возможность проведения расходных операций в рамках оставшихся на карточном счете средств.

Штрафные санкции банков за отрицательный остаток начисляются в виде процента от неправомерно потраченной суммы.

Вариантов возникновения технического овердрафта несколько:

- Недостаток средств на счету кредитной карты при снятии платы за годовое обслуживание или минимального взноса.

- При колебании валютного курса. Если операция была произведена 20 числа, а обработана 22, то конвертация производится по данным на 22 число, если курс за эти дни изменился в большую сторону, то сумма списания будет выше.

- При позднем снятии комиссии за проведенную операцию.

Таким образом, образование отрицательного баланса вызвано техническими причинами. Все они применимы как к кредитным, так и к дебетовым или зарплатным картам. Но по кредиткам чаще применяется термин «перелимит», а именно «технический овердрафт» – к дебетовым картам.

Все они применимы как к кредитным, так и к дебетовым или зарплатным картам. Но по кредиткам чаще применяется термин «перелимит», а именно «технический овердрафт» – к дебетовым картам.

Например, банк «Тинькофф» списывает сумму минимального платежа в течение недели после его внесения. При расходовании в это время средств может возникнуть технический овердрафт, так как на момент списания процентов, платы за услуги, страховки и «тела кредита» суммы на счету недостаточно.

ВТБ банк зачисляет деньги в течение 1 банковского дня. Но если баланс приближен к нулю, до обработки платежа проводить расходные операции нельзя. Покупка в этот период может стать причиной перелимита и просрочки выплат по кредиту.

Владельцы дебетовых карт Сбербанка могут столкнуться с техническим овердрафтом при задержке оплаты за годовое обслуживание. Банк снимет причитающуюся ему сумму, а на счету будет отрицательный остаток.

Материалы по теме:

ДАТА ПУБЛИКАЦИИ: 22.03.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Проверяйте информацию на официальном сайте.

Технический овердрафт по дебетовой карте

Техническим овердрафтом называется «непредусмотренный» кредит, размер которого превышает остаток на расчетном счете клиента. То есть, если у вас не хватает на карте средств для проведения той или иной транзакции, банк все же выполняет ее, но за счет дополнительных кредитных средств, которые изначально не предусмотрены по вашему счету. Опасность ситуации в том, что вы можете даже не знать о существующем долге. Поэтому стоит рассмотреть причины и последствия возникновения технического овердрафта, а также меры по предупреждению появления такой задолженности.

Причины возникновения овердрафта

Оснований появления технического овердрафта может быть много. Существует четыре самых распространенных варианта:

-

Конвертация валюты. Курс меняется ежедневно, поэтому, расплачиваясь в долларах или евро, клиент не всегда может угадать соотношение данной валюты к рублю.

-

Снятие денег в банкомате другого банка. Не всегда клиент уведомлен чужим банком об удержании комиссий за пользование услугами или за обналичивание средств.

-

Сбой работы платежных систем. Самая популярная проблема — списывание средств со счета клиента два раза за одну проведенную финансовую операцию.

-

Недостаточность средств на счете для оплаты дополнительных услуг. Зачастую технический овердрафт возникает, если у вас на карте не осталось денег для оплаты «смс-информирования», годового/месячного обслуживания и т.п.

Последствия технического овердрафта

Основное отличие овердрафта от стандартного варианта кредитования – это то, что в счет погашения займа банк имеет право снимать все средства, поступающие на счет владельца. То есть, например, при получении заработной платы и имеющегося долга вы можете отдать весь доход для его оплаты. Помимо этого существует и ряд других неприятностей после возникновения несогласованной задолженности. Например:

Помимо этого существует и ряд других неприятностей после возникновения несогласованной задолженности. Например:

-

Ухудшение кредитной истории клиента.

-

Увеличение процентных ставок и комиссий за пользование дебетовой картой.

-

Отказ в выдаче других крупных кредитов.

Вам понравится:

Стоит отметить, что возврат средств – обязательное условие продолжения сотрудничества с банком. Погашение задолженности должно проходить в строгие сроки, установленные договором. В противном случае судового разбирательства не избежать.Как не допустить кредитной задолженности

Чтобы обезопасить себя от неприятностей овердрафта, стоит следовать некоторым правилам пользования займа. Основные рекомендации:

-

Обналичивать средства только в своем банке или банке-партнере.

-

Следить за остатком на карте после выполнения любой транзакции.

-

Не пытаться повторить финансовые операции, если система терминала или банкомата дала сбой.

-

При получении пластиковой карты заблокировать услугу «кредитование». Данную процедуру можно сделать в банке или через горячую линию.

Владея информацией о понятии «технический овердрафт», причинах появления и способах его предотвращения, можно избежать больших неприятностей и ненужных дополнительных затрат.

Ольга Севастьянова специально для ЗанимайОнлайн.ру

Что такое овердрафт простыми словами и как им пользоваться?

Держатели пластиковых карт порой не знают о всех особенностях банковских услуг, в том числе о том, что такое овердрафт и как им пользоваться. Этот термин давно существует в финансовой сфере и предоставляется клиентам во многих банках. Овердрафт дает определенные преимущества, однако, перед согласием на использование стоит учитывать все особенности этой операции.

Этот термин давно существует в финансовой сфере и предоставляется клиентам во многих банках. Овердрафт дает определенные преимущества, однако, перед согласием на использование стоит учитывать все особенности этой операции.

Что такое овердрафт и для кого он предназначен?

Овердрафт ― это банковская услуга по предоставлению денег владельцам карт под определенный процент на непродолжительный период времени с целью закрытия пробела в недостатке денежных средств, если держателем превышен лимит использования сумм по карте. Само слово «овердрафт» заимствовано из английского языка и дословно означает перерасход, сверх планируемого.

Простыми словами овердрафт – это кратковременный кредит с возможностью пользоваться денежными средствами сверх установленных ограничений.

Овердрафт предоставляется клиентам банка. Ими могут быть как физические, так и юридические лица. Организациям данная услуга позволяет избежать кассового разрыва, а обычным людям сохранять платежеспособность до получения заработной платы или иных поступлений на карту. Если финансовое планирование разошлось с реальностью из-за непредвиденных расходов, форс-мажорных обстоятельств, задержек зарплаты или оплаты контрагентами счетов, то овердрафт окажется как нельзя кстати.

Если финансовое планирование разошлось с реальностью из-за непредвиденных расходов, форс-мажорных обстоятельств, задержек зарплаты или оплаты контрагентами счетов, то овердрафт окажется как нельзя кстати.

Как подключить овердрафт?

Услуга овердрафта доступна только клиентам банка. Как правило, она действует для дебетовых карт, при том для тех, на которые регулярно поступают денежные средства: зарплата, премии или другие платежи. Для подключения овердрафта необходимо обратиться в отделение своего банка. В свою очередь, сотрудникам банка нужно предоставить документы и подтверждения платежеспособности клиента, среди которых:

- Справка о состоянии доходов

- Наличие банковского счета

- Получение заработной платы на карту банка

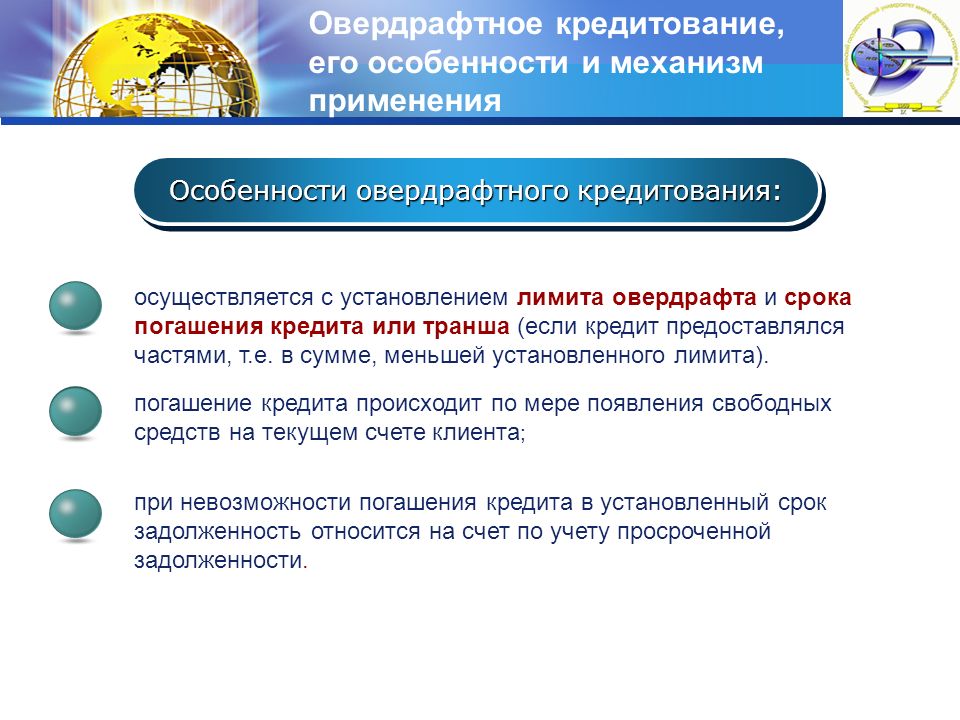

Если банком принимается решение об одобрении овердрафта, то устанавливается необходимая сумма на услуге, определяется процентная ставка, сроки подключения и пополнения.

Иногда овердрафт подключается автоматически при оформлении

карты, что дополнительно должно прописываться в договоре.

Технический овердрафт.

Если клиент подключил данную услугу по личному обращению, то такой овердрафт называется «разрешенный». Он действует в рамках установленного лимита и под фиксированный процент. Эти условия известны держателю карты. Однако, существует еще и технический овердрафт или «неразрешенный». Он может быть задействован, даже если клиент сознательно не превышал ограничения по карте.

Технический овердрафт может возникать из-за ошибки(невнимательности) как самого клиента, так и банка. Наиболее частыми случаями возникновения «неразрешенного» овердрафта могут быть:

- Оплата рублевой картой за границей. Можно не учесть изменения курса валют и факт списания средств с карты через день или несколько. Как следствие, уход в «минус» вполне реален.

- Проведение банком двойного списания. Иногда возникающие ошибки в платежных системах могут проводить дважды одну и ту же операцию. Временно потраченные деньги увеличиваются в два раза, а при низком балансе фиксируется превышение лимита.

- Автоплатеж, подключенный в одной из платежных систем.

- Комиссия за обслуживание карты или иные обязательные платежи.

Как правило, проценты и штрафы не начисляются в первый день превышения лимитов. На погашение задолженности отводится определенное время. Чаще всего, срок устанавливается в пределах одного месяца. Только после этого банком принимаются меры. Однако, не во всех банках существует льготный период, поэтому лучше контролировать свои расходы и внимательно следить за состоянием баланса на карте.

Отличие овердрафта от кредита.

Принцип работы овердрафта схож с обычным кредитом. Взаимоотношения возникают между двумя сторонами заемщиком и кредитором, где первая – это клиент банка, а вторая – сам банк. Тем не менее, овердрафт отличается от кредита по следующим критериям:

1. Период кредитования.

Овердрафт предоставляется на короткий срок, как правило, от 1 до 12 месяцев. А вот, кредит в зависимости от тарифов и кредитных программ может оформляться на несколько лет, а то и десятилетий.

2. Размер кредита.

В случае овердрафта сумма предоставляемых средств не превышает размер месячных поступлений на карту. При оформлении кредита сумма рассчитывается индивидуально, учитывая многие факторы: платежеспособность, трудоустройство, наличие имущества и т.д.

3. График платежей.

Так как кредит рассчитан на длительный период, по погашению составляется соответствующий график платежей. Расчетным периодом является месяц, а имеющаяся задолженность выплачивается частями. Овердрафт погашается одним списанием при первом поступлении денежных средств на карту.

4. Процентная ставка.

Овердрафт имеет фиксированную ставку, равную для всех клиентов банка. Размер процентов, как правило, выше, чем по обычному кредиту. Кредит же напротив предлагает более выгодные условия, а проценты назначаются в зависимости от тарифных планов и кредитных программ.

5. Срок оформления.

Банк при одобрении кредита подробно изучает информацию о клиентах, их кредитную историю и наличие задолженностей перед другими кредитными организациями. Для принятия решения требуется время, зачастую, от одного до нескольких дней. Овердрафт подключается значительно быстрее, так как в основном действует на зарплатных картах, что подтверждает периодичность поступления денег на счет. Дополнительные проверки не требуются.

Для принятия решения требуется время, зачастую, от одного до нескольких дней. Овердрафт подключается значительно быстрее, так как в основном действует на зарплатных картах, что подтверждает периодичность поступления денег на счет. Дополнительные проверки не требуются.

6. Действие договора.

Овердрафт подключается один раз и действует много кратно. Переподключение может потребоваться только при окончании срока действия карты или в отдельных случаях раз в год. Договор по кредиту действует на период кредитования. Если задолженность погашена, то договор прекращает свое действие. Для получения нового кредита заключается другой договор.

7. Комплект необходимых документов.

Являясь клиентом банка и держателем дебетовой карты, для оформления овердрафта требуется только заявка. Подключение происходит быстро, и залог или поручительство не требуется. При выдаче кредита банк требует целый комплект обязательных документов.

Плюсы и минусы овердрафта.

Несмотря на то, что овердрафт представляет собой один из видов кредита, он обладает рядом особенностей. Среди них как преимущества, так и недостатки.

Среди них как преимущества, так и недостатки.

К плюсам овердрафта относятся:

- Подключение овердрафта не требует открытия отдельного счета, оформления новой карты, как и дополнительной абоненткой платы за обслуживание.

- Единовременное подключение овердрафта позволяет пользоваться им многократно в рамках срока действия карты.

- Если есть опасения о своевременном погашении овердрафта, то оно происходит автоматически при поступлении денег на карту.

- Низкий срок кредитования.

- Овердрафт не подразумевает конкретную цель, под которую подключается.

- Не требуются поручители или залоговое имущество.

- Подключение и отключение услуги добровольное. Это можно сделать в любое время.

В тоже время, к минусам можно отнести:

- Возможность уйти в «минус» без ведома клиента в случае действующего технического овердрафта.

- Высокий проценты на предоставленные средства.

- Штрафы за просрочку погашения овердрафта.

- Погашение суммы происходит одним платежом без возможности разбить на несколько этапов.

- Сумма кредита ограничена объемом ежемесячных поступлений на карту.

- Обязательное погашение за короткие сроки.

Заключение.

Итак, являясь пользователем банковских карт, не стоит забывать о такой услуге, как овердрафт. Несмотря на то, что это одна из разновидностей кредитов с определенными процентными ставками, умелое пользование и знание условий предоставления помогут обернуть ситуацию в свою пользу. Более того, это один из способов вполне легально пользоваться бесплатно банковскими средствами, пусть и непродолжительный отрезок времени.

Читайте также:

Как вести учет личных финансов?

Страхование грузов при перевозке.

Тинькофф Инвестиции: тарифы и принцип работы.

Страхование культурных ценностей, антиквариата и произведений искусства.

Неразрешенный или технический овердрафт по банковским картам

В предыдущих публикациях мы рассматривали, что представляют собою карты с овердрафтом и какие возможности они дают своим владельцам. Но помимо подобного разрешённого «кредита» по карте, возможен также технический овердрафт, возникновение которого сулит владельцу счёта непредвиденные финансовые потери.

Но помимо подобного разрешённого «кредита» по карте, возможен также технический овердрафт, возникновение которого сулит владельцу счёта непредвиденные финансовые потери.

Технический овердрафт: причины и стоимость

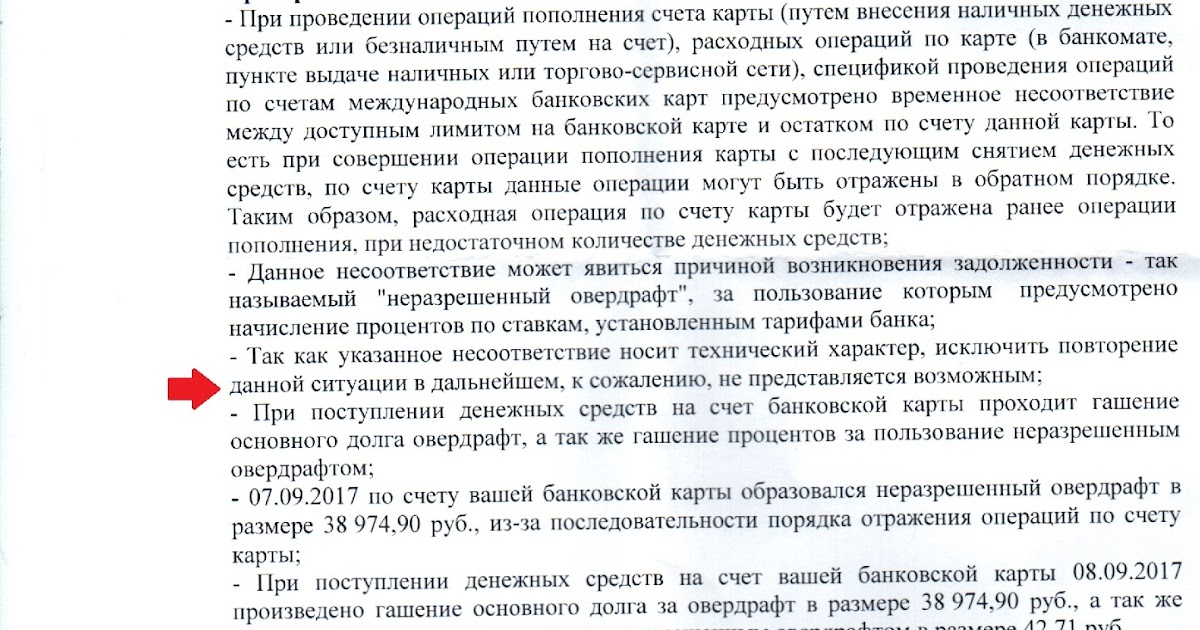

В теории, с дебетовой карты, по которой не предусмотрен кредитный овердрафт, можно снять сумму только в пределах остатка по счёту, но на практике клиенты банков довольно часто уходят «в минус».

Технический овердрафт возникает, к примеру, из-за курсовой разницы при проведении конверсионных операций, необходимых в том случае, когда валюта расчётов не соответствует валюте счёта (например при оплате долларовой картой покупок в отечественных магазинах). Кроме того, причиной «минусового» остатка по карте может стать списание со счета комиссии за обслуживание счёта или за снятие наличных.

Неразрешенный овердрафт возникает также в результате таких технических ошибок банка, как:

Но владелец карты, потративший со счёта больше, чем на него положил, в любом случае несёт финансовую ответственность.

Иногда финучреждения отображают средства на счету в интернет-банке сразу же после пополнения карты, но использовать эти деньги можно примерно спустя сутки – после подтверждения их зачисления. Если владелец счёта поспешит перечислить деньги с карты, то до момента официального зачисления средств по счёту образуется технический овердрафт.

Карта с кэшбеком до 10%ПодробнееНеразрешенный овердрафт может быть предусмотренным и непредусмотренным. Возможность первой разновидности овердрафта и его стоимость оговаривается в договоре, заключённом с банком при оформлении карты. В договоре должен присутствовать пункт, обязывающий клиента немедленно погасить возникший овердрафт и насчитанные по нему проценты.

Непредусмотренным овердрафт считается в тех случаях, если договор разрешает клиенту совершать операции по счёту только в пределах остатка денег на карте. В такой ситуации на сумму образовавшейся задолженности начисляются проценты согласно 395-й статье ГК РФ.

Штрафы за неразрешенный овердрафт

Владелец карты, уплативший банку сумму технического овердрафта и насчитанные по нему проценты по учётной ставке, может считать, что очень легко отделался. В большинстве случае банки налагают на таких клиентов очень крупные штрафы, размер которых может оговариваться как в договоре, так и в тарифах.

В большинстве случае банки налагают на таких клиентов очень крупные штрафы, размер которых может оговариваться как в договоре, так и в тарифах.

Штраф за технический овердрафт, чаще всего, устанавливается в виде процентной ставки и достигает 50-60% годовых. Например, в Ситибанке плата за неразрешенный овердрафт по «золотой» карте составит 35% годовых, а СФ РФ насчитает вам штраф за по ставке 40%.

Что такое овердрафт по карте

В банковской практике РФ нередко используется овердрафт как особенный инструмент кредитования. Данная опция позволяет держателю пластика располагать большим объемом средств, чем тот, который реально имеется у него на балансе. Что такое овердрафт по карте и какие преференции и недостатки характерны для этого кредитного продукта? Все эти вопросы, интересующие регулярных пользователей банковских карточек, следует рассмотреть более детально.

Овердрафт: сущность, особенности заимствования

Овердрафт для держателей банковских карт – это разрешенная банком-эмитентом возможность совершать расходные операции (платежные транзакции) на сумму, превышающую фактический остаток клиентского счета. Что это такое – знают сегодня многие потребители банковских продуктов. Овердрафт, по сути, является краткосрочным кредитом на небольшую сумму. Его можно автоматически получать по дебетовой карточке через любой банкомат. Особая разновидность – кредитные карты с овердрафтом. Необходимо лишь один раз заключить с обслуживающим банком соответствующий договор. Примечательно, что подобная услуга может быть доступна обычным гражданам, индивидуальным предпринимателям, а также юридическим лицам.

Что это такое – знают сегодня многие потребители банковских продуктов. Овердрафт, по сути, является краткосрочным кредитом на небольшую сумму. Его можно автоматически получать по дебетовой карточке через любой банкомат. Особая разновидность – кредитные карты с овердрафтом. Необходимо лишь один раз заключить с обслуживающим банком соответствующий договор. Примечательно, что подобная услуга может быть доступна обычным гражданам, индивидуальным предпринимателям, а также юридическим лицам.

С английского языка термин «овердрафт» дословно переводится как «сверх нормы», «сверх остатка», «перерасход». Для обладателя пластиковой карточки это означает право пользования дополнительными средствами банка, помимо собственных денег, при совершении безналичных платежей. Если клиент, расплатившийся дебетовой картой, воспользовался согласованным овердрафтом, для банка он автоматически стал заемщиком, имеющим кредитные обязательства. Возникает задолженность перед финансовым учреждением на сумму дополнительных средств, привлеченных сверх реального остатка основных денег держателя по карточному счету.

Хотите использовать средства свыше положительного баланса карты – оформите овердрафт

Погашение долга, обусловленного применением овердрафта, осуществляется в дальнейшем за счет тех денежных начислений, которые производятся заемщиком на соответствующую карту. Это могут быть поступления заработной платы гражданину, зачисление денежных средств индивидуальному предпринимателю и другие виды входящих безналичных перечислений обладателю карточного счета. Если у клиента имеются обязательства по открытому овердрафту, любые поступления денег на его карту будут списываться банком-кредитором в качестве погашения данной задолженности.

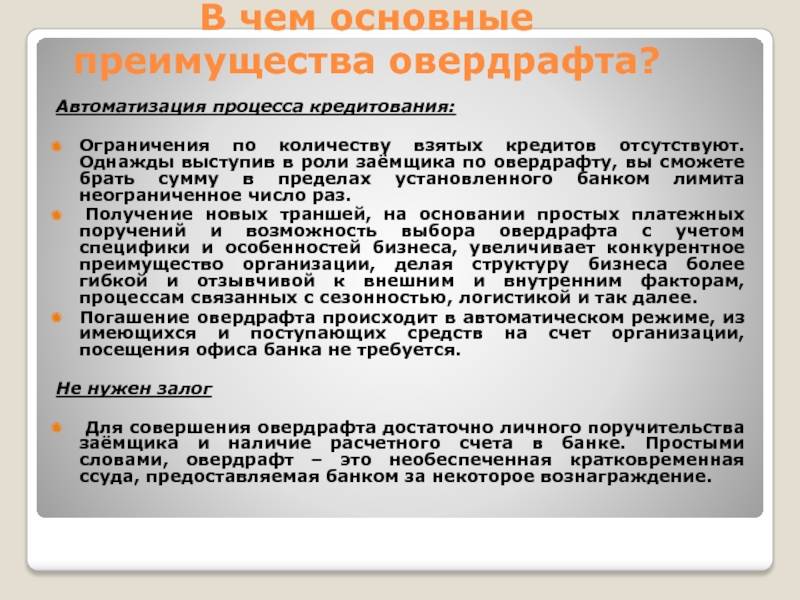

Огромное преимущество банковского овердрафта состоит именно в том, что он позволяет держателю карточки быстро, удобно и выгодно привлекать необходимые заемные средства. Занять у банка-эмитента дополнительные деньги при совершении платежей дебетовой картой клиент может именно тогда, когда это потребуется. Следует лишь руководствоваться выделенным лимитом суммы и установленными сроками такого заимствования.

Пользоваться таким кредитованием рекомендуется исключительно в тех случаях, когда заемщик твердо уверен, что сможет своевременно и полностью выплатить привлеченную по карте ссуду. Желательно быстро закрывать долг по овердрафту, так как несоблюдение клиентом заданных сроков погашения приводит порой к увеличению стоимости займа, привлеченного через карточку. Речь идет о возможном повышении ставок кредитного процента при просрочке очередного платежа по овердрафту.

Беспроцентный период: особенности применения

Сам механизм предоставления овердрафта держателю банковского пластика чрезвычайно прост. Совершив через карту безналичный платеж на сумму, превышающую фактический остаток собственных средств, клиент тем самым осуществляет заимствование дополнительных денег у банка. Разумеется, такой кредит привлекается владельцем карточки на четко установленный период времени. Очень часто срок подобного кредитования составляет 30 (тридцать) дней. Допускается, однако, его продление до 60 (шестидесяти) дней, если заранее согласовать такую возможность с банком. На протяжении данного периода к сумме возникшей задолженности производится ежедневное начисление кредитором определенного процента. Стоимость заимствования соответствует размеру годовой ставки конкретного финансового учреждения.

На протяжении данного периода к сумме возникшей задолженности производится ежедневное начисление кредитором определенного процента. Стоимость заимствования соответствует размеру годовой ставки конкретного финансового учреждения.

Что интересно, многие банки практикуют льготный период для овердрафта. Если клиент успевает погасить кредитную задолженность по карте в этот срок, проценты за пользование заемными средствами ему не начисляются. Кроме того, огромное значение в этом случае отводится лимиту кредитования, установленному условиями карточного овердрафта. Соответствие этим ограничениям – сроку и предельной сумме – является для владельца дебетовой карты залогом выгодного использования средств банка. Соблюдение всех требований соглашения об овердрафте позволит клиенту избежать применения штрафных санкций, отдельно предусмотренных кредитором.

При своевременном погашении овердрафта, проценты за использование заемных средств не начисляются

Кредитный лимит: что это такое

Когда клиент согласовывает с банком-эмитентом опцию овердрафта, ему в обязательном порядке назначается жесткий лимит возможного заимствования. Как правило, такое ограничение для суммы кредита привязывается банком к величине реального денежного оборота по карточному счету держателя. Иными словами, максимально допустимая сумма привлекаемого займа зависит от размера регулярных поступлений на карту пользователя (величины перечисляемой зарплаты, иных доходов).

Как правило, такое ограничение для суммы кредита привязывается банком к величине реального денежного оборота по карточному счету держателя. Иными словами, максимально допустимая сумма привлекаемого займа зависит от размера регулярных поступлений на карту пользователя (величины перечисляемой зарплаты, иных доходов).

Доступный кредит по клиентскому счету для обычного гражданина чаще всего соответствует размеру его заработной платы, стабильно зачисляемой на пластик каждый месяц.

Практика показывает, что на величину такого лимита может ощутимо повлиять кредитное досье субъекта, а также условия карточного заимствования, предлагаемые конкретным банком. Некоторые финансовые учреждения готовы кредитовать пользователей банковского пластика на суммы, не превышающие половины реального оборота по клиентским счетам. Так или иначе, перед использованием этой опции следует тщательнейшим образом изучить соглашение с кредитором (эмитентом).

Заимствование по карте сверх остатка: плюсы, минусы, риски

Очевидными преимуществами карточного овердрафта считаются следующие моменты:

- Удобство и мобильность заимствования.

- Относительно низкая стоимость кредитования.

- Автоматическое погашение кредитных долгов денежными поступлениями.

- Клиент самостоятельно управляет суммами возникающей задолженности, лично принимая решение о целесообразности заимствования.

- Быстрая процедура подключения данной опции.

По мнению большинства клиентов, банковский овердрафт характеризуется следующими недостатками:

- Жестко лимитированный размер привлекаемой ссуды.

- Необходимость ежемесячного внесения кредитных платежей. Долг следует погасить полностью до завершения установленного периода.

- Важное требование – поддержание денежного оборота на должном уровне, соответствующем заданному лимиту кредитования.

Как правило, все возможные риски овердрафта для пользователя банковской карты связаны с вероятностью несвоевременного погашения соответствующих обязательств:

- Начисление штрафов за просрочку.

- Увеличение размера ставки процента.

- Отказ кредитора в дальнейшем предоставлении займов.

- Ухудшение кредитного досье клиента.

Правила пользования овердрафтом:

- Не забывать регламентированную дату выплаты долга.

- Каждый месяц полностью закрывать кредитную задолженность хотя бы один раз.

- Соблюдать требования по согласованной с банком величине оборота денег на карте.

- Помнить срок завершения кредитного соглашения.

При правильном использовании овердрафта и планировании бюджета, кредитка не станет обузой

Банковский овердрафт: условия оформления

Предоставляя овердрафт-кредит физическим и юридическим лицам, каждый банк выдвигает собственные условия оформления данной опции. Однако параметры большинства финансовых учреждений сводятся к следующим пунктам:

- Возможный период заимствования – минимум 1 (один) месяц, максимум 12 (двенадцать) месяцев.

- Одноразовый порядок ежемесячного погашения долга.

- Открытие у банка-кредитора счета (карточки).

- Стабильность денежных оборотов по дебетовому и кредитному пластикам.

Вконтакте

Google+

Объяснениеовердрафтов — Money Advice Service

Когда вы используете овердрафт, вы попадаете в долги. Овердрафт должен использоваться только для краткосрочного заимствования или чрезвычайных ситуаций. Важно, чтобы вы управляли овердрафтом, как и любой другой задолженностью, чтобы расходы не вышли из-под контроля. В этом руководстве рассказывается, как работают овердрафты, как остановить превышение лимита и как избежать банковских комиссий.

Как работает овердрафт?

?Важно

Из-за вспышки коронавируса банки могут предлагать беспроцентный овердрафт до 500 фунтов стерлингов в течение трех месяцев. Узнайте больше в нашем руководстве.

Узнайте больше в нашем руководстве.

Овердрафт позволяет вам занимать деньги через текущий счет, снимая с него больше денег, чем имеется на счете. Обычно за это взимается плата.

Вы можете попросить у своего банка овердрафт — или он может просто дать вам его, — но не забывайте, что овердрафт — это вид кредита. Если вам нужно занять деньги, могут быть более дешевые способы сделать это. Важно всегда находить самый дешевый способ получить взаймы.

Виды овердрафта

Разрешенные овердрафты : оформляются заранее, поэтому их также называют «аранжированными» овердрафтами.Вы согласовываете лимит со своим банком и можете тратить деньги до этого лимита. Ваш банк взимает с вас проценты, а иногда и другие комиссии.

Несанкционированные овердрафты: они также известны как «незапланированные» или «неорганизованные» овердрафты и происходят, когда вы тратите больше, чем есть на вашем банковском счете, без предварительного согласования. Это включает превышение лимита разрешенного овердрафта.

Это включает превышение лимита разрешенного овердрафта.

Последние изменения овердрафта

Основные изменения, влияющие на ваш овердрафт, были внесены в апреле 2020 года.Раньше банки взимали более высокие комиссии за несанкционированный овердрафт, но с апреля 2020 года они не смогут этого сделать.

Проценты по всем овердрафтам будут взиматься по единой годовой процентной ставке (APR), что упрощает сравнение сборов между счетами.

Процентные ставки банков и строительных обществ по овердрафтам варьируются от 19% до 40%.

Если вы беспокоитесь, не уверены или думаете, что вам станет хуже из-за этих изменений, то:

?Если после изменения вам стало хуже

Обратитесь в свой банк.Банки могут, например, снизить или отменить процентные ставки, предложить продолжение овердрафта по текущей процентной ставке или договориться о программе погашения, которая может включать личный заем.

1. Как можно скорее обратитесь в свой банк или строительное общество. Они могут помочь объяснить ваш овердрафт и, если вам станет хуже, подумайте, как это может помочь вам во время этого изменения.

2. Если вы чувствуете себя уязвимым по какой-либо причине, объясните свои обстоятельства, и ваш поставщик медицинских услуг обязан это принять во внимание.

3. Если эти изменения означают, что вам будет сложно платить по счетам, или вы попадете в долги, или у вас уже есть долги, вам следует как можно скорее обратиться за помощью.

Вам нужен овердрафт?

?Слишком много овердрафта

Если вы часто используете овердрафт, вы можете воспользоваться нашим Планировщиком бюджета, чтобы контролировать свои деньги.

Овердрафты могут быть полезны некоторым людям. Они могут помочь вам избежать комиссии за возврат или возврат платежей.Это происходит, когда вы пытаетесь произвести платеж, но на вашем счете недостаточно денег.

Но овердрафты следует использовать только в экстренных случаях или как краткосрочный вариант.

Если вы часто используете овердрафт, прочтите наши советы ниже, как этого избежать. Они могут помочь вам сэкономить деньги. Если вы обнаружите, что постоянно используете овердрафт и у вас нет денег, чтобы быстро его погасить, может быть дешевле взять кредит, используя личный заем или кредитную карту с 0%.

Управление финансового надзора (FCA) обнаружило, что многие люди недооценивают объем использования своих овердрафтов.Если вы используете овердрафт больше, чем вы думаете, это может стоить вам больше, чем вы думаете.

Воспользуйтесь нашим инструментом сравнения комиссий и комиссий по банковскому счету, чтобы увидеть все комиссии и комиссии, которые применяются к банковским счетам — он показывает все, от комиссии за овердрафт до комиссии за снятие наличных в иностранной валюте.

Найдите лучший расчетный счет

Если вы не используете правильный счет, овердрафты могут оказаться одним из самых дорогих способов получения кредита в долгосрочной перспективе. Веб-сайты сравнения могут помочь вам найти текущий счет, соответствующий вашим потребностям.

Веб-сайты сравнения могут помочь вам найти текущий счет, соответствующий вашим потребностям.

Могу ли я сменить банк, если у меня перерасход?

Да, вы можете переключиться с помощью службы переключения текущего счета.

Перед переключением аккаунта убедитесь, что у вас более выгодная сделка. Для этого воспользуйтесь сравнительными таблицами, чтобы найти счета с овердрафтом. Убедитесь, что вы проверили правила взимания платы и овердрафта для каждой учетной записи.

Советы по контролю над овердрафтом

Следите за остатком на счете

Это может показаться очевидным, но отслеживание баланса вашего счета — один из лучших способов избежать затрат на овердрафт.

Сделайте это как можно проще:

- загрузка приложения банка на телефон

- настройка текстовых предупреждений о низком балансе

- через телефонный банк.

Продолжайте читать письма своего банка

Легко привыкнуть не открывать письма из банка и полагать, что это обычная переписка.

Важно проверять все письма, поскольку банк может писать вам об изменении лимита овердрафта или повышении процентной ставки по овердрафту.

Используйте сбережения, если у вас есть

Если у вас есть сбережения, а также овердрафт, в конечном итоге будет дешевле использовать ваши сбережения для его выплаты. Если затем вы получите непредвиденную стоимость, вы все равно можете использовать овердрафт для ее оплаты. А если вы этого не сделаете, вы можете снова начать накапливать свои сбережения, так что вы готовы к неожиданным расходам.

Найдите способы жить с ограниченным бюджетом

Чтобы уменьшить овердрафт как можно быстрее, сокращение в других местах поможет вам высвободить деньги.Сэкономленные деньги затем могут быть использованы для погашения овердрафта.

Банки коммутаторов

Переключитесь на банковский счет с более низкой комиссией за овердрафт. Если вы часто заглядываете в свой овердрафт, купите один с самыми низкими расходами. Вы даже можете переключиться на аккаунт с бонусом за переключение, который поможет вам погасить овердрафт.

Дополнительные советы по сокращению овердрафта

Если вы считаете, что с вас предъявили несправедливое обвинение

Если с вас взяли плату, которую вы считаете несправедливой, или если вы действительно изо всех сил пытаетесь ее заплатить, возможно, вы сможете вернуть ее.

Не обращайтесь в фирму по урегулированию убытков — это легко и так же эффективно сделать самостоятельно, и вам не придется платить кому-то другому.

Остерегайтесь — у вас могут забрать овердрафт

Одна из причин того, что овердрафт небезопасен для долгосрочного заимствования, заключается в том, что он не гарантирован.

Банк мог забрать его в любой момент и оставить вас без денег.

Однако, если ваш банк аннулирует ваш овердрафт без предупреждения, и в результате с вас будет снята плата, у вас могут быть основания для жалоб.

Если вы подаете жалобу в свой банк и не удовлетворены результатом, вы можете подать жалобу в Службу финансового омбудсмена.

Что такое овердрафт? — Банковские овердрафты

Примечание. Westpac больше не продает личные овердрафты.

Узнайте о нашем полном спектре доступных личных займов.

Определение банковского овердрафта

Возможность овердрафта, связанная с вашим счетом для повседневных операций, представляет собой необеспеченную кредитную линию, предназначенную для покрытия краткосрочного дефицита денежных средств .

Когда мне понадобится овердрафт?

Мы все бывали там, когда нужно было платить по счетам, а день выплаты жалованья еще не наступил. Овердрафты пригодятся, когда вам нужно проактивно управлять этими типичными ситуациями с денежными потоками.

Если овердрафт не предусмотрен заранее, банки взимают так называемую «комиссию за перерасход счета», когда ваш баланс становится меньше нуля.

Преимущества банковского овердрафта

Овердрафт позволяет вам получить доступ к дополнительным средствам через ваш транзакционный счет до утвержденного лимита овердрафта , избегая комиссий за перерасход и несоблюдение правил .

Проценты начисляются только на перераспределенную сумму (когда комиссии и сборы выплачиваются вовремя). Также может взиматься ежемесячная плата за обслуживание, в зависимости от выбранного вами типа овердрафта.

Вы можете снимать средства с использованием овердрафта всеми обычными способами, в том числе через банкомат, в филиале, дебетовую карту Mastercard, BPAY®, онлайн, с мобильного телефона, по телефону и через EFTPOS.

У овердрафта нет установленного графика погашения, позволяющего вам решить, когда вы хотите произвести погашение, например, когда ваша зарплата будет зачислена на ваш счет.

Вам также следует внимательно рассмотреть лимит овердрафта, на который вы претендуете, чтобы избежать перерасхода средств.

Применяются кредитные критерии, сроки и условия, комиссии и сборы.

Виды банковского овердрафта

В Westpac мы предлагаем два типа овердрафта для личного пользования:

Когда банковский овердрафт — не лучший вариант?

Овердрафты полезны для покрытия краткосрочных коротких позиций денежных потоков. Однако они не подходят для консолидации долгов.Узнайте больше о консолидации долга здесь.

Получение защиты от овердрафта — Canada.ca

Как работает защита от овердрафта

Овердрафт возникает, когда на вашем банковском счете недостаточно денег для покрытия платежа или снятия средств.

Защита от овердрафта — это финансовый продукт, который позволяет покрыть сумму транзакции при переходе на овердрафт.

Эти транзакции могут включать:

- дебетовые покупки

- оплата счетов и предварительное дебетование

- проверок

- выводов

- переводов между банковскими счетами

Защита от овердрафта может помочь вам избежать отклоненных транзакций, штрафов за просрочку платежа и комиссии за недостаточность средств ( NSF ). Каждый сбор NSF может составлять около 50 долларов. Защита от овердрафта может быть менее затратной, чем некоторые варианты краткосрочного кредитования, такие как ссуды до зарплаты.

Каждый сбор NSF может составлять около 50 долларов. Защита от овердрафта может быть менее затратной, чем некоторые варианты краткосрочного кредитования, такие как ссуды до зарплаты.

Большинство финансовых учреждений предлагают один или оба из двух основных типов защиты от овердрафта:

- базовая защита от овердрафта

- привязка вашего банковского счета к другому финансовому продукту

Базовая защита от овердрафта

С базовой защитой от овердрафта ваше финансовое учреждение ссужает вам достаточно денег для покрытия транзакции до утвержденного лимита.Баланс вашего банковского счета будет отображаться как отрицательная сумма.

Вы платите проценты на переизбыток суммы. Вы также обычно будете платить фиксированную ежемесячную плату или комиссию за каждый овердрафт, в зависимости от того, какой вариант комиссии вы выбрали.

Например, предположим, что у вас есть 200 долларов на вашем банковском счете и вы совершаете покупку по цене 250 долларов. Это приведет к перерасходу вашего счета на 50 долларов. Баланс вашего аккаунта составит — 50 долларов. Вам нужно будет вернуть овердрафт в размере 50 долларов вместе с комиссией за овердрафт и любыми процентами.Ваше финансовое учреждение возьмет возврат из вашего следующего депозита.

Это приведет к перерасходу вашего счета на 50 долларов. Баланс вашего аккаунта составит — 50 долларов. Вам нужно будет вернуть овердрафт в размере 50 долларов вместе с комиссией за овердрафт и любыми процентами.Ваше финансовое учреждение возьмет возврат из вашего следующего депозита.

Привязка вашего банковского счета к другому финансовому продукту

При привязке вашего банковского счета к другому финансовому продукту ваше финансовое учреждение будет снимать деньги с вашего связанного счета для покрытия овердрафта.

Финансовые продукты, на которые вы можете указать:

- кредитных линий, включая кредитные линии собственного капитала ( HELOC )

- прочих банковских счетов, на которых есть деньги

- кредитные карты

Ваше финансовое учреждение может взимать комиссию каждый раз, когда переводит деньги из другого финансового продукта.

Кредитные линии, включая кредитные линии собственного капитала

Вы можете привязать свой банковский счет к кредитной линии или HELOC.

Ваше финансовое учреждение покроет сумму транзакции, если у вас недостаточно денег на вашем банковском счете, путем перевода денег с кредитной линии или HELOC.

Вы платите проценты по кредитной линии на задолженность до тех пор, пока не погасите ее.

Счета в других банках

Вы можете связать свой банковский счет с другим банковским счетом в том же финансовом учреждении.Затем ваше финансовое учреждение покроет сумму транзакции, переведя деньги с банковского счета, на котором есть средства.

Если на связанном банковском счете недостаточно денег, финансовое учреждение может отклонить транзакцию или взимать с вас комиссию NSF .

Кредитные карты

Вы можете привязать свой банковский счет к кредитной карте. Затем ваше финансовое учреждение будет покрывать банковские операции, снимая аванс наличными с вашей привязанной кредитной карты.

Процентная ставка по авансам наличными обычно выше, чем обычная процентная ставка по кредитной карте.

При выдаче наличных по кредитной карте сразу начисляются проценты.

Затраты на защиту от овердрафта

Наряду с процентными сборами, которые применяются к сумме овердрафта, ваше финансовое учреждение может взимать с вас комиссию за защиту овердрафта.

Комиссии

Многие финансовые учреждения предлагают один или оба этих варианта оплаты базовой защиты от овердрафта:

- абонентская плата

- плата за использование

Если ваше финансовое учреждение предлагает несколько вариантов оплаты, вы выбираете один из них при открытии счета или при подаче заявления на защиту от овердрафта.Если у вас уже есть защита от овердрафта, вы можете изменить свой вариант оплаты.

Абонентская плата

С вас взимается фиксированная комиссия каждый месяц независимо от того, сколько раз вы переходили в овердрафт.

Ежемесячная плата составляет от 2,50 до 5 долларов.

Большинство финансовых учреждений требуют, чтобы вы платили комиссию каждый месяц, даже если вы не используете овердрафт.

Некоторые финансовые учреждения отказываются от комиссии в течение нескольких месяцев, когда вы не используете овердрафт. Это снижает стоимость защиты от овердрафта, особенно если вы нечасто используете овердрафт.

Если вы платите ежемесячную плату, с вас не взимается плата за использование.

Пример базовой защиты от овердрафта с ежемесячной платой

Допустим, у вас есть 200 долларов на банковском счете. У вас есть защита от овердрафта с ежемесячной платой в 5 долларов.

Вы совершаете следующие операции:

Даже если вы трижды в течение месяца использовали овердрафт, ваша комиссия за овердрафт ограничена 5 долларами, поскольку вы платите ежемесячную плату.

Плата за использование

С вас взимается фиксированная комиссия за каждый овердрафт.Максимальная сумма комиссии составляет 5 долларов США.

Если на вашем счету уже есть овердрафт, с вас обычно взимается плата за использование каждый раз, когда вы совершаете очередную банковскую операцию и увеличиваете остаток овердрафта.

Если вы часто используете овердрафт, использование защиты от овердрафта с оплатой по факту может оказаться дорогостоящим.

Некоторые финансовые учреждения взимают плату за фактическое использование только один раз в рабочий день, даже если вы используете овердрафт более одного раза в этот день. Это снижает ваши расходы на защиту от овердрафта.

Если вы платите по факту использования, вы не будете платить фиксированную ежемесячную плату.

Пример базовой защиты от овердрафта с оплатой по факту использования

Допустим, у вас есть 200 долларов на вашем банковском счете. У вас есть защита от овердрафта с оплатой по факту использования в размере 5 долларов США.

Вы совершаете следующие операции:

Поскольку вы использовали овердрафт три раза в течение месяца, вы должны заплатить 15 долларов США в качестве платы за использование.

Причины, по которым с вас не могут взиматься сборы за защиту овердрафта

Некоторые финансовые учреждения могут не взимать с вас плату за защиту от овердрафта, если вы:

- иметь банковский счет, который включает бесплатную защиту от овердрафта

- перейти в овердрафт на небольшую сумму, например 5 долларов или меньше

- выплатить овердрафт до конца дня

Плата за услугу

Если у вас нет защиты от овердрафта и вы не можете покрыть транзакцию, некоторые финансовые учреждения могут позволить транзакции пройти и взимать небольшую комиссию за овердрафт.Финансовые учреждения иногда называют это вознаграждением за овердрафт, специальной комиссией или случайной комиссией за овердрафт. Это может помочь вам избежать более дорогого сбора NSF .

Ваше финансовое учреждение может взимать эту комиссию только в первый раз, когда вы не можете оплатить транзакцию. Возможно, вам придется заплатить комиссию NSF, если вы перейдете на овердрафт во второй раз и у вас нет защиты от овердрафта.

Если с вас взимается плата за овердрафт, подумайте, стоит ли защита от овердрафта.

Процентные расходы

Когда на вашем банковском счете имеется овердрафт, вы каждый календарный день выплачиваете проценты на сумму вашей задолженности.Годовая процентная ставка для защиты от овердрафта обычно составляет 19-22%.

Например, если на вашем счету овердрафт на 75 долларов США в течение пяти календарных дней при годовой процентной ставке 22%, с вас будут начислены проценты в размере 0,23 доллара США.

Это рассчитывается следующим образом: ваш задолженность по овердрафту (75 долларов США) x годовая процентная ставка (22% или 0,22) ÷ количество дней в году (365) x количество дней, в течение которых вы были в овердрафте (5) = 0,23 доллара США

Помните, что проценты — это только часть стоимости использования овердрафта.Плата за использование может значительно увеличить ваши общие банковские расходы.

Выполнение платежей по остаткам овердрафта

Благодаря базовой защите от овердрафта, ваш остаток по овердрафту автоматически уменьшается каждый раз, когда вы вносите деньги на свой банковский счет.

Например, предположим, что на вашем банковском счете баланс составляет -50 долларов, а вы вносите 250 долларов. 50 долларов, которые вы должны по своему овердрафту, будут выплачены, а баланс вашего нового счета составит 200 долларов без учета комиссии за овердрафт и процентов.

Финансовые учреждения могут потребовать от вас погасить весь овердрафт по истечении определенного периода времени.

Если ваш план защиты овердрафта позволяет вам занимать деньги с помощью кредитной карты, кредитной линии или кредитной линии, вы должны будете вернуть ее в соответствии с условиями вашего соглашения.

Проверьте договор о банковском счете или узнайте в своем финансовом учреждении условия погашения.

Лимиты защиты от овердрафта

Лимиты базовой защиты от овердрафта могут различаться.

Вы можете запросить лимит овердрафта, который меньше суммы вашей обычной зарплаты после уплаты налогов и удержаний. Это гарантирует, что вы сможете регулярно погашать любой овердрафт.

Ваше финансовое учреждение также может принять решение об изменении лимита овердрафта. Это может быть сделано без предварительного уведомления.

Право на защиту от овердрафта

Базовая защита от овердрафта — кредитная. Ваше финансовое учреждение потребует от вас заполнить заявку, если вы хотите получить защиту от овердрафта для вашего банковского счета.

Чтобы иметь право на защиту от овердрафта, вы должны быть совершеннолетним:

- 18 лет: Альберта, Саскачеван, Манитоба, Онтарио, Квебек и остров Принца Эдуарда

- 19 лет: Британская Колумбия, Нью-Брансуик, Новая Шотландия, Ньюфаундленд, Юкон, Северо-Западные территории и Нунавут

Когда финансовое учреждение решает, имеете ли вы право на защиту от овердрафта, оно обычно рассматривает:

- ваш доход и есть ли у вас деньги, которые регулярно помещаются на ваш банковский счет

- ваши долги, ссуды и другие регулярные платежи вы делаете

- ваша кредитная история и любая отрицательная информация в вашем кредитном отчете, такая как пропущенные платежи

- как долго вы являетесь клиентом

Понимание вашего соглашения о защите от овердрафта

Финансовым учреждениям требуется ваше согласие, чтобы добавить защиту от овердрафта на ваш банковский счет.

Многие финансовые учреждения оставляют за собой право решать, разрешат ли они завершить транзакцию, когда вы перейдете в овердрафт.

Многие финансовые учреждения также оставляют за собой право без предупреждения отменить защиту от овердрафта, если вы не соблюдаете условия соглашения о банковском счете. Например, если вы не погасите свой овердрафт в срок, указанный в вашем соглашении.

Защита от овердрафта для каждого финансового учреждения может иметь разные условия.Внимательно ознакомьтесь с условиями соглашения о банковском счете.

Спросите в своем финансовом учреждении о том, чего вы не понимаете.

Использование защиты от овердрафта

Использование защиты от овердрафта как краткосрочного решения

Защита от овердрафта не предназначена для постоянного решения проблемы нехватки денег. Он разработан как краткосрочное решение, которое поможет вам покрыть необходимые расходы.

Для долгосрочных решений рассмотрите возможность использования кредитного продукта, такого как кредитная линия или личный заем.

Защита от овердрафта и ваш кредитный рейтинг

Ваш банковский счет может быть выполнен по умолчанию, если вы не погасите свой овердрафт к сроку, указанному в вашем соглашении. Это может повредить вашему кредитному рейтингу.

Спросите в своем финансовом учреждении о сроке погашения овердрафта, чтобы вы могли быть уверены, что вернете его вовремя.

Узнайте больше о кредитных рейтингах.

Защита от овердрафта и совместные счета

Совместные счета — это депозитные счета, к которым вы разделяете доступ и несете ответственность за все транзакции с другими.Если на счете есть защита от овердрафта, все владельцы счетов несут ответственность за погашение долгов.

Узнайте больше о совместных банковских счетах.

Отмена защиты от овердрафта

Финансовые учреждения обычно могут отменить защиту от овердрафта в течение 10 дней после того, как вы предоставите письменное уведомление. Некоторые финансовые учреждения позволяют отменить бронирование по телефону. Когда вы отменяете защиту от овердрафта, вам все равно необходимо погасить задолженность по овердрафту.

Для получения дополнительной информации о том, как отменить, ознакомьтесь с условиями соглашения о защите овердрафта или обратитесь в свое финансовое учреждение.

Как правильно выбрать защиту от овердрафта для ваших нужд

Если у вас нет защиты от овердрафта, возможно, вам придется много платить за сборы NSF и другие сборы за услуги.

Есть шаги, которые вы можете предпринять, чтобы избежать необходимости оплачивать защиту от овердрафта и другие банковские сборы или платить меньшую комиссию, если вам действительно нужна защита от овердрафта.

Проверьте, есть ли у вас защита от овердрафта

Во-первых, убедитесь, что вы знаете, включает ли ваш банковский счет защиту от овердрафта или нет.Ознакомьтесь с условиями договора о банковском счете или обратитесь в свое финансовое учреждение.

Следите за балансом своего счета

Следите за балансом своего банковского счета, часто проверяя его.

Важно знать, когда деньги будут зачислены на ваш счет и когда деньги будут сняты для оплаты счетов и других платежей.

Учтите, как часто вы совершаете банковские операции, например:

- дебетовых операций в магазине

- покупок в Интернете с помощью дебетовой карты

- электронные переводы

- повторяющихся счетов, которые вы оплачиваете предварительно авторизованным дебетом, например за коммунальные услуги, тарифный план на мобильный телефон, абонемент в спортзал, автокредит, арендную плату или ипотечные платежи

- Банкомат или снятие средств в филиале

- проверок

- переводов между банковскими счетами

Чтобы помочь вам отслеживать баланс своего счета, многие финансовые учреждения позволяют подписаться на бесплатные электронные уведомления.Эти предупреждения могут уведомлять вас о вашей банковской деятельности, включая депозиты, снятие средств и когда у вас низкий баланс счета.

Большинство финансовых учреждений не предупреждают вас, когда вы используете овердрафт. Это означает, что вам важно быть в курсе баланса вашего счета, особенно если у вас есть защита от овердрафта с оплатой по факту использования или нет защиты от овердрафта.

Проверьте свои овердрафты

Просмотрите свои банковские операции за последние несколько месяцев до года.Проверьте, сколько раз вы использовали овердрафт и сколько вы платили за банковские сборы. Это поможет вам определить ваши потребности в защите от овердрафта.

Если вы используете овердрафт только несколько раз в год, подумайте о защите от овердрафта с оплатой по факту использования или ежемесячной услуге овердрафта, которая не взимает комиссию, если вы не используете овердрафт. Таким образом, вы не будете платить за услугу, которой не пользуетесь.

Если вы часто используете овердрафт, рассмотрите возможность ежемесячной услуги овердрафта или премиального банковского счета, который включает защиту от овердрафта.

В зависимости от того, какие функции включены, премиум-аккаунт может быть дороже, чем базовый банковский счет, но более высокая ежемесячная плата может оказаться целесообразной в зависимости от вашей ситуации.

Найдите лучший банковский счет для своих нужд с помощью инструмента сравнения счетов.

Ссылки по теме

Услуги овердрафта

Как член АО «Федеральный кредитный союз» (АО «FCU») вы имеете доступ к защите от недостатка средств или овердрафта на вашем счете с помощью следующих услуг: защита от овердрафта, Privilege Pay и покрытие Privilege Pay по дебетовой карте.Использование этих услуг обеспечивает душевное спокойствие и гарантирует покрытие ваших транзакций, даже если на вашем счете недостаточно средств. Это также защищает от взимания платы за возвращенный чек третьей стороной.

Если у вас есть вопросы относительно наших услуг овердрафта, свяжитесь с нами: 281-488-7070. Мы будем рады помочь вам по телефону или лично в центре решения.

Благодарим Вас за членство в ОАО «Федеральный кредитный союз». Мы ценим возможность помочь вам добиться финансового успеха.

Вы можете найти версию для печати полного раскрытия информации здесь. Чтобы просмотреть полную информацию и обновить свои предпочтения по овердрафту онлайн, щелкните здесь.

Защита от овердрафта

ЧТО ЭТО?

Защита от овердрафта позволяет участникам связать счет АО «Федеральный кредитный союз» (сберегательный) или кредитную линию (на основании утверждения и квалификации) в качестве резервного счета защиты от овердрафта, чтобы помочь оплачивать любые операции по овердрафту, которые могут произойти на вашем текущем счете.Точная сумма, необходимая (включая комиссию) для покрытия транзакции, будет переведена, если будет достаточно средств.

ЧТО ЭТО ПОКРЫВАЕТ?

Покрываются все транзакции, включая покупки ACH, чеков, банкоматов и дебетовых карт.

КАКОВЫ ДОПОЛНИТЕЛЬНЫЕ ВОЗНАГРАЖДЕНИЯ?

Связанный общий (сберегательный) счет

- Комиссия за 2 доллара взимается за каждый перевод

- НЕТ Ежемесячная плата за обслуживание или стартовый взнос

- Без комиссии, если сумма транзакции меньше 5 долларов

Связанная кредитная линия (на основании утверждения и кредитной квалификации

- БЕЗ ежемесячной платы за обслуживание

- Средства предоставлены из ссуды, по которой могут начисляться проценты и другие сборы, как указано в строке Условий предоставления кредита

- Чтобы получить право, вы должны подать заявку на ссуду.Кредит подлежит кредитной квалификации.

- Лимит ссуды — это максимальный размер кредита, который можно использовать для защиты от овердрафта.

Privilege Pay

ЧТО ЭТО?

Если на вашем текущем счете недостаточно средств, АО «Федеральный кредитный союз» может по своему усмотрению оплачивать любые операции по овердрафту на основе истории вашего счета, внесенных вами депозитов и суммы транзакции. При оплате овердрафта с вас будет взиматься комиссия.Лимиты программы варьируются до 750 долларов США. Учетные записи должны иметь хорошую репутацию в соответствии с условиями и положениями депозитных счетов, чтобы соответствовать требованиям. Это ДИСКРЕЦИОНАРНО, и АО «Федеральный кредитный союз» НЕ ГАРАНТИРУЕТ оплату вашей операции по овердрафту. Если АО «Федеральный кредитный союз» НЕ оплачивает вашу транзакцию, транзакция будет отклонена или возвращена неоплаченной. Если АО «Федеральный кредитный союз» вернет предмет неоплаченным, с вас также может взиматься комиссия за недостаточность средств.

Обратите внимание: если вы зарегистрированы в системе защиты от овердрафта и у вас достаточно средств на связанном резервном счете защиты от овердрафта, ваша транзакция будет одобрена, и будет осуществлен перевод.

ЧТО ЭТО ПОКРЫВАЕТ?

- Проверки

- Автоматические платежи, ACH (например, повторяющийся счет за телефон, ипотеку или коммунальные услуги)

КАКОВЫ ДОПОЛНИТЕЛЬНЫЕ ВОЗНАГРАЖДЕНИЯ?

- Существует комиссия за выплату привилегий в размере до 28 долларов США каждый раз, когда АО «Федеральный кредитный союз» оплачивает овердрафт.

- Комиссия не взимается, если сумма транзакции меньше 5 долларов США.

- Если АО «Федеральный кредитный союз» вернет товары, упомянутые выше, как неоплаченные, вы получите $ 26 комиссии за недостаточность средств.

- Ежедневно может взиматься максимум 10 комиссий Privilege Pay (280 долларов США).

НА ЧТО НЕ РАСПРОСТРАНЯЕТСЯ?

Мы не можем авторизовать и оплачивать овердрафты для следующих типов транзакций, если вы не участвуете в страховом покрытии Debit Card Privilege Pay, указанном ниже.

- Операции по дебетовой карте

- транзакций в банкоматах

КАК Я МОГУ ПРОВЕРИТЬ?

- Вам должно быть не менее 18 лет

- Вы являетесь потребителем, используете свою учетную запись в основном в личных или домашних целях, и ваша учетная запись была открыта не менее 30 дней

- У вас есть депозиты, равные сумме предоставленного вам овердрафта Privilege Pay или более на вашем счете в течение каждых тридцати (30) дней, и довести баланс вашего счета до положительного баланса в течение каждых тридцати (30) дней

- Вы не просрочили какие-либо ссуды или другие обязательства перед АО «Федеральный кредитный союз».

- На вас не распространяются никакие правовые или административные приказы или сборы

- Вы выбрали участие в программе Privilege Pay

Дебетовая карта Privilege Pay Coverage

ЧТО ЭТО?

ПокрытиеDebit Card Privilege Pay позволяет участникам выбирать, как мы будем обрабатывать транзакции по вашей дебетовой карте, которые будут отправляться на ваш текущий счет.Лимиты программы варьируются до 750 долларов США. Учетные записи должны иметь хорошую репутацию в соответствии с условиями и положениями депозитных счетов, чтобы соответствовать требованиям. Участники должны быть зарегистрированы в страховом покрытии Privilege Pay, чтобы принять участие в покрытии Privilege Pay с дебетовой карты. Вы можете отказаться от покрытия Privilege Pay с помощью дебетовой карты, оставаясь зарегистрированным в Privilege Pay, чтобы покрыть только чеки и ACH.

- Если вы ОТКЛЮЧИТЕСЬ от покрытия Debit Card Privilege Pay, транзакция по дебетовой карте будет ОТКЛОНЕНА, и с вас НЕ будет взиматься комиссия.

- Если вы ВКЛЮЧАЕТЕСЬ в покрытие привилегированных платежей по дебетовой карте, АО «Федеральный кредитный союз» может оплатить операцию овердрафта по дебетовой карте по своему усмотрению на основании истории вашей учетной записи, внесенных вами депозитов и суммы транзакции.

Обратите внимание: если вы зарегистрированы в системе защиты от овердрафта и у вас достаточно средств на связанном резервном счете защиты от овердрафта, ваша транзакция будет одобрена и будет осуществлен перевод.

ЧТО ЭТО ПОКРЫВАЕТ?

- Операции с дебетовой картой (как повторяющиеся, так и единовременные)

- транзакций через банкомат

КАКОВЫ ДОПОЛНИТЕЛЬНЫЕ ВОЗНАГРАЖДЕНИЯ?

- Если вы ОТКЛЮЧИТЕ транзакцию, мы ОТКЛЮЧИТЕ транзакцию, и с вас НЕ будет взиматься комиссия.Примечание: транзакция, одобренная на основе положительной книги, будет оплачена, даже если баланс книги отрицательный на момент расчета.

- Если вы ВХОДИТЕ, мы ОПЛАТЕМ транзакцию по усмотрению АО «Федеральный кредитный союз», и с вас будет взиматься комиссия за выплату привилегий в размере до 28 долларов США за каждую транзакцию.

- Ежедневно может взиматься максимум 10 комиссий Privilege Pay (280 долларов США).

- Комиссия не взимается, если сумма транзакции меньше 5 долларов США.

КАК Я МОГУ ПРОВЕРИТЬ?

- Вы должны иметь право на получение Privilege Pay. См. Требования, упомянутые выше в разделе Privilege Pay.

- Вы выбрали покрытие Privilege Pay и Debit Card Privilege Pay.

Часто задаваемые вопросы

Должен ли я подписаться на одну или все эти услуги?

Нет. Эти услуги не являются обязательными, но выбор этих услуг обеспечивает душевное спокойствие и гарантирует покрытие ваших транзакций, даже если на вашем счете недостаточно средств.Это также предотвращает взимание комиссии за возвращенный чек, взимаемой третьими сторонами. Вы можете выбрать или отказаться от каждой услуги в любое время.

Могу ли я выбрать только защиту от овердрафта без покрытия Privilege Pay и Debit Card Privilege Pay, или наоборот?

Да. Вы можете выбрать защиту от овердрафта при отказе от покрытия Privilege Pay и Debit Card Privilege Pay или наоборот. Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Могу ли я выбрать оба варианта одновременно: защиту от овердрафта и выплату привилегий?

Да. Вы можете выбрать защиту от овердрафта и принять участие в Privilege Pay. Когда представлена транзакция, когда на вашем счете недостаточно средств, мы сначала обработаем транзакцию через ваш счет защиты от овердрафта. Если на этой учетной записи также недостаточно средств, мы обработаем транзакцию через вашу Privilege Pay по нашему усмотрению.Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Могу ли я принять участие в Privilege Pay, но отказаться от покрытия Privilege Pay по дебетовой карте?

Да. Вы можете выбрать участие в Privilege Pay и отказаться от покрытия Privilege Pay с помощью дебетовой карты. Если вы предпочитаете, мы будем оплачивать ваши ACH, чеки и другие автоматические платежи по нашему усмотрению через Privilege Pay, но транзакции по вашей дебетовой карте не будут покрываться и будут отклонены.Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Могу ли я отказаться от Privilege Pay, но выбрать покрытие Privilege Pay с дебетовой карты?

Нет. Вы не можете подписаться на покрытие Privilege Pay с помощью дебетовой карты, не выбрав также Privilege Pay. Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Нужно ли мне отправлять отдельную форму для каждого из моих текущих счетов, если у меня несколько текущих счетов?

Да.Если вы хотите обновить настройки овердрафта, отправьте форму для каждого имеющегося у вас текущего счета. Форма включена в прилагаемое описание. Дополнительные формы доступны в Интернете: https://www.jscfcu.org/overdraft-options

Могу ли я обновить свои предпочтения в будущем, если передумаю?

Да. Вы можете выбрать или отказаться от услуг овердрафта: защита овердрафта, Privilege Pay и покрытие Privilege Pay по дебетовой карте, в любое время, посетив наш веб-сайт https: // www.jscfcu.org/overdraft-options, позвонив нам по телефону 281.488.7070 или посетив центр решений ЗАО FCU.

Объяснениеовердрафтов. Руководство по нашим расходам за овердрафт и как их избежать

БАНКОВСКИЕ СБОРЫ.Март 2015 г.

БАНКОВСКИЕ СБОРЫ Март 2015 Содержание Ваш путеводитель по нашим платежам 1 Комиссия по текущему счету 2 Овердрафты 5 Наш вариант контроля 9 Примеры незапланированных комиссий за овердрафт 11 Сборы с дебетовой карты и карты Cashpoint 13 Другое

ПодробнееУправление ежемесячной оплатой

ЕЖЕМЕСЯЧНАЯ ЦЕНА Управление вашими ежемесячными платежами Чтобы ваш бизнес был под большим контролем, мы хотели бы полностью объяснить ваши банковские сборы. В нашем Ежемесячном ценовом плане вы можете выбрать тарифный план, который

ПодробнееБАНКОВСКИЕ СБОРЫ.Апрель 2016 г.

БАНКОВСКИЕ СБОРЫ Апрель 2016 Содержание Ваш путеводитель по нашим платежам 1 Комиссия по текущему счету 2 Овердрафты 5 Наш вариант контроля 9 Примеры незапланированных комиссий за овердрафт 11 Сборы с дебетовой карты и карты Cashpoint 13 Другое

ПодробнееВаша дебетовая карта Visa RBS

Ваша дебетовая карта Visa RBS 01 Добро пожаловать в вашу дебетовую карту Visa RBS Вы можете сразу же начать пользоваться своей новой картой.Однако из соображений безопасности некоторым пользователям карт может потребоваться активировать свою карту до того, как они

ПодробнееОбъяснение списаний с вашего счета.

Объяснение списаний с вашего счета. Эта брошюра была разработана, чтобы вы знали, когда и как они будут применяться, чтобы у вас была вся необходимая информация о наших сборах. Сборы и тарифы

ПодробнееУсловия вашего текущего аккаунта

Условия вашего текущего счета Условия использования личного и частного текущего счета RBS Сборы и процентные ставки для личного и частного текущего счета Помогает вам максимально эффективно использовать личный и частный текущий счет RBS

ПодробнееПЕРЕКЛЮЧАТЕЛЬ ТЕКУЩЕГО СЧЕТА

ПЕРЕКЛЮЧАТЕЛЬ ТЕКУЩЕГО СЧЕТА НЕ ДОЛГО ЖДАТЬ.НЕ СУЕТИСЬ. БЕЗ ЗАБОТЫ. НАША УСЛУГА SWITCH ОБЕСПЕЧИВАЕТ ПЕРЕВОД ВАШЕЙ УЧЕТНОЙ ЗАПИСИ В НАС ПРОСТОЙ. Теперь мы можем переключить вашу учетную запись на Halifax всего за семь рабочих дней. Включите всего

ПодробнееДенежный счет Денежный счет

Денежный счет Денежный счет Ежедневный уход за деньгами Содержание Денежный счет 3 Что не включено? 5 Использование денежного счета 6 Получение большего от дебетовой карты Visa 7 Как внести деньги на свой

ПодробнееТелефон-банк для кредитных карт.

Кредитные карты Телефон-банк для кредитных карт. Руководство по использованию кредитной карты в Телефон-банке. Добро пожаловать в телефонный банк. Удобный, быстрый и простой способ управлять своим Bank of Scotland

ПодробнееКомиссия за ипотечный счет

Сборы за ипотечный счет Сборы, которые вам, возможно, придется заплатить при оформлении ипотечного кредита у нас. Полезное банковское дело Введение В этой брошюре мы объясняем расходы, комиссии и другие сборы, которые могут вам понадобиться для

ПодробнееТариф ипотечных сборов

Тарифы на оплату ипотечных кредитов Tesco Bank активно участвует в инициативе ипотечной отрасли вместе с Советом ипотечных кредиторов. чтобы вам было проще понять наши сборы и сборы.

ПодробнееУсловия вашего текущего аккаунта

Условия вашего текущего счета Условия использования личного и частного текущего счета NatWest Сборы и процентные ставки для личного и частного текущего счета Помогает вам максимально эффективно использовать личный и частный счет NatWest Current

ПодробнееБазовая учетная запись Базовая учетная запись

Базовая учетная запись Базовая учетная запись Ежедневная забота о ваших деньгах Содержание Базовая учетная запись 3 Использование базовой учетной записи 5 Получение дополнительных возможностей с дебетовой карты Visa 6 Как внести деньги на свой счет 8 Оплата вашего

ПодробнееУправление вашим текущим счетом

Управление вашим текущим счетом Люди, которым вы доверяете.Совет, который работает. Член FDIC trustmark.com Сохранение чека Избегайте ненужных сборов, сохраняя контроль над своим текущим счетом. 1. Запишите все транзакции

ПодробнееБанковский счет выпускника

Счет выпускника в банке 2 Поздравления. Все учеба позади, и вы стоите на пороге новой захватывающей главы. Тем не менее, посреди всех этих изменений есть одна вещь, о которой вам не стоит беспокоиться

. ПодробнееОткрытие банковского счета

Открытие банковского счета Существует два основных типа банковских счетов.Мы изложили для вас основные функции и преимущества. Также есть руководство по наиболее распространенным банковским условиям на случай, если вы не уверены. Около

Подробнеетрудный тип долга для погашения · Долг Camel

Вы думаете, что никогда не сможете освободиться от овердрафта?

Вы не одиноки. Овердрафт может быть самым трудным для погашения видом долга. Даже авторизованные овердрафты недешевы (если вы перестанете учиться), а несанкционированные овердрафты очень дороги.

Так что можно сделать, чтобы сработало?

Очень сложно сбежать из

Хомяк на этом колесе любит кружиться и никуда не деться. Для многих людей их овердрафт кажется таким, но без удовольствия.

Вам платят, и ваш овердрафт хорошо снижается — возможно, вы снова окажетесь в плюсе на несколько дней. Но затем счета начинают оплачиваться, и ваш счет все глубже погружается в минус. И банк снимает свои ежемесячные сборы, что еще больше ухудшает положение.

Очень временные овердрафты — это здорово!

Если вы не используете овердрафт регулярно, авторизованный овердрафт очень удобен. Задержка на пару дней в оплате, большой счет непосредственно перед тем, как вам заплатят … в таких ситуациях разрешенный овердрафт избавляет от многих проблем, и, поскольку вы находитесь в нем всего несколько дней, он не стоит много.

Это то, для чего изначально были разработаны овердрафты. Но с годами они превратились для многих в постоянный долг.

«Это не было похоже на настоящий долг»

Многие люди даже не считают свой овердрафт реальным долгом до тех пор, пока не превысят свой лимит

Это может быть связано с тем, что вам не нужно платить ему деньги каждый месяц, как вы делаете ссуду или кредитную карту. Поэтому не похоже, что деньги, которые вы взяли в долг, должны быть возвращены.

Использование овердрафта может легко стать привычкой, и это не то, о чем вы вообще можете беспокоиться, пока не приблизитесь к пределу. И тогда вы можете обнаружить, что ваш банк увеличивает ваш лимит!

Большинство студентов заканчивают учебу в университете с большим овердрафтом.Это никогда не было похоже на настоящий долг, потому что это было бесплатно!

Но это реальный долг 🙁

Вот что плохого в использовании овердрафта:

- банковские комиссии часто бывают высокими, даже при авторизованном овердрафте;

- других кредиторов сочтут ваш овердрафт «реальным долгом», если вы подадите заявку на ипотеку или другой кредит;

- , если вы регулярно используете много овердрафта каждый месяц, у вас не будет его там в качестве резервной копии на случай необычной ситуации.Это означает несанкционированный овердрафт с очень высокими затратами и черной отметкой в вашей кредитной истории.

Овердрафты станут дешевле?

В июне 2019 года FCA объявило о радикальных реформах ценообразования овердрафта, сделав их намного проще.

Это также может быть дешевле для некоторых людей, особенно для людей, которые только иногда используют овердрафты, поскольку фиксированная комиссия запрещена.

Но банкам не нужно менять свои комиссии до апреля 2020 года, а для некоторых людей новые «более простые» комиссии могут быть даже выше.Так что это может помочь вам в следующем году, но полагаться на это небезопасно.

Почему так сложно расплачиваться за это?

Ссуда проста — платишь столько в месяц, а задолженность продолжает падать.

Кредитные карты немного сложнее, так как у вас всегда возникает соблазн использовать карту снова. Но вы можете оставить его дома, положить в морозильную камеру в блок с водой, отдать своему партнеру, чтобы он присмотрел, или даже разрезать его… если вы настроены, вы можете поддерживать снижение баланса кредитной карты каждый месяц.

Но вы не можете отказаться от текущего аккаунта. И нет способа автоматизировать сокращение овердрафта, настроив регулярный платеж.

Со всеми сложными транзакциями на вашем текущем счете — платежи производятся один раз в месяц, возможно, переменные суммы, если вы не работаете в фиксированные часы, налоговые льготы, поступающие в разное время, аренда / ипотека и счета, выплачиваемые в разные дни прямые дебеты и т. д. — тоже не всегда просто увидеть, что происходит.

Таким образом, психологически намного сложнее уменьшить или погасить овердрафт, если вы все еще используете счет.

Три основных способа избавиться от овердрафта

1) Стремитесь сокращать его каждый месяц?

Многие люди пробуют это в первую очередь, стремясь сократить свой овердрафт, немного уменьшая его каждый месяц. Эти идеи могут помочь:

- получите хороший бюджет, который вы проверяете до того, как потратите деньги, а не после. Посмотрите на приложения, которые помогут вам легко проверить.

- убедитесь, что ваш партнер полностью на стороне. Вы оба должны проявить большую решимость, чтобы эта работа сработала, если у вас есть совместная учетная запись. У