Кому положена субсидия на квартиру (оплата ЖКХ) в 2022 году

В связи с постоянным ростом тарифов на жилищно-коммунальные услуги и увеличением стоимости жилья, государство предоставляет денежную помощь малоимущим слоям населения, с целью помочь гражданам материально, и частично компенсировать затраты на жильё или оплату предоставляемых услуг.

Самые незащищённые слои населения вправе рассчитывать на поддержку от государства.

Что такое жилищная субсидия, какими законодательными актами она регулируется

Термин субсидия происходит от латинского слова поддержка. Обычно это непросто выдача денег, а получение определённой льготы.

Субсидия характеризуется:

- безвозмездной финансовой поддержкой;

- финансирование может быть долевым или частичным;

- бюджетной помощью;

- оказанием дотации целевого характера.

В нашей стране субсидирование проводится в разных сферах. Субсидии на жильё выделяются с целью компенсации расходов на строительство или покупку жилья. Коммунальные субсидии позволяют гражданам оплачивать услуги ЖКХ.

Коммунальные субсидии позволяют гражданам оплачивать услуги ЖКХ.

Государство оказывает денежную помощь молодым семьям, пенсионерам, инвалидам и другим категориям лиц, имеющим право на поддержку.

Законодательные акты, регулирующие жилищную субсидию:

- Статья 159 Жилищного Кодекса РФ, в ней установлены случаи, которые дают право на частичное погашение платежей ЖКХ. Эта статья определяет:

- Кто имеет право претендовать на жилищную субсидию.

- Когда можно получить дотацию.

- Уровень власти, предоставляющий выплату.

- Порядок, степень и перечень возможных компенсаций.

- Условия начисления и сроки предоставления субсидий.

- Постановление Правительства РФ № 761 от 14.12.2005 года «О порядке и правилах выделения жилищной субсидии». Это постановление определяет:

- Общие положения и условия начисления субсидии.

- Состав семьи.

- Расчёт общего семейного дохода.

- Размер выплат.

- Финансирование по субсидиям.

- Основание для выдачи субсидии.

Граждане, которым положено государственное субсидирование, определяются Законодательными актами.

Основания для предоставления помощи

Дотацию на погашение оплаты услуг ЖКХ могут получать:

- Собственники, проживающие в многоквартирных домах.

- Лица, состоящие в жилых кооперативах.

- Квартиросъёмщики частного жилья.

- Жильцы, занимающие помещения, находящиеся в государственной собственности.

Не могут получать дотации:

- Лица, не являющиеся гражданами РФ.

- Имеющие долг по оплате за ЖКУ.

- Лица, заключившие договор по погашению этих задолженностей.

В основном многие граждане нашей страны могут воспользоваться программой государственного субсидирования и уменьшить свои расходы на коммунальные платежи. При условии добросовестного выполнения обязательств по оплате данных услуг, правильно собранных и предоставленных документах.

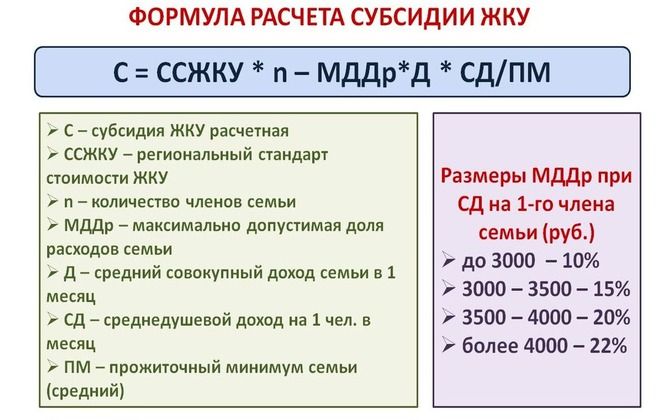

Правительством РФ предусмотрено оказание денежной помощи семьям с низким уровнем дохода. Это в основном одинокие люди, пенсионеры, инвалиды или многодетные и малоимущие семьи. Таковыми являются граждане, имеющие общий доход семьи ниже прожиточного минимума, установленного законом, при расходовании более 22% от семейного бюджета на оплату коммунальных услуг. В основном этот порог зависит от региона проживания, в Москве он составляет всего 10%.

О назначении и порядке оформления субсидии на ЖКУ читайте здесь.

Порядок расчета такой государственной помощи изложен в данной статье.

Правила получения субсидии при покупке жилья расписаны в этом материале.

Размер и сроки предоставления

Срок предоставления субсидии 6 месяцев.

Размер её начисляется в соответствии с местными региональными требованиями и зависит от тарифов ЖКХ.

Чтобы рассчитать сумму выплат, используют показатели:

- площадь помещения;

- величину стоимости ремонта и содержания дома;

- стоимость подачи тепла и водоснабжения;

- расходы на водоотведение;

- величину стоимости электрической энергии и газоснабжения.

Размер денежных выплат всегда рассчитывается индивидуально, он не должен превышать начисленную по тарифам итоговую сумму.

Подать документы на оформление субсидии необходимо с 1 по 15-е число каждого месяца, в этом случае выплаты можно получить уже в текущем месяце. Если документы подаются позднее 15 числа, то компенсация выплачивается в следующем месяце. Каждые 6 месяцев нужно подтверждать право на выплаты и снова подавать необходимые документы.

В случае предоставления недостоверной информации гражданин несёт ответственность перед законом.

В соответствии с ЖК РФ и Правилами начисления субсидий денежные средства перечисляются на личный расчётный счёт в банке. Можно для этих целей использовать пенсионный счёт. Возможно перечисление денег через отделения связи.

Кому положена

Гражданин вправе получать государственные дотации, если он:

- Занимает жильё муниципального фонда.

- Является собственником в Жилищном Кооперативе.

- Снимает частное жильё.

- Относится к лицам, имеющим низкий уровень дохода.

- Является инвалидом.

- Постоянно зарегистрирован по адресу проживания.

Основным условием для получения дотации является отсутствие задолженностей по коммунальным платежам. Выплаты прекращаются в случае несвоевременной их оплаты.

На государственное субсидирование имеют право социально уязвимые граждане:

- Матери-одиночки, предоставившие пакет требуемых документов.

- Безработные граждане с официально подтверждённым статусом безработного при предоставлении справки из ЦСЗН.

- Многодетные семьи, для которых разработаны социальные программы поддержки.

- Одинокие инвалиды.

- Заявитель должен иметь гражданство РФ.

- Являться собственником жилья, на которое оформляется компенсационная выплата.

- Постоянно проживать в данном жилом помещении.

- Не иметь долгов по квартплате.

- Относиться к категории малоимущих лиц.

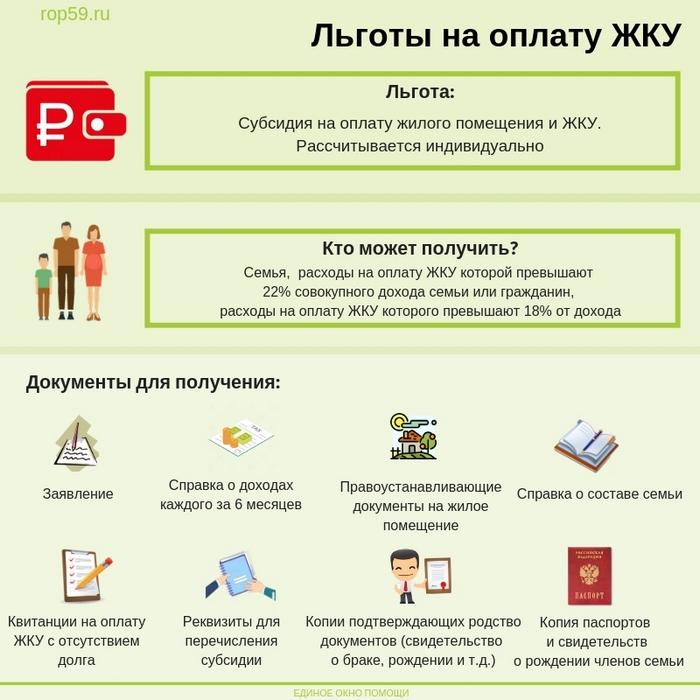

Чтобы оформить субсидию, потребуются документы:

- заявление от собственника на компенсацию;

- справка о полном составе семьи;

- ксерокопии удостоверяющих личность документов, паспортов или свидетельств о рождении;

- копии свидетельств пенсионного страхования;

- договор найма жилой площади или свидетельство о собственности;

- документ об отсутствии задолженностей по коммунальным платежам;

- справка о доходах всех членов семьи за период 6 месяцев;

- номер лицевого счёта в Сбербанке;

- ксерокопия трудовой книжки для неработающих граждан и справка из ЦСЗН о подтверждении статуса безработного.

Этот список документов является стандартным и подаётся в местный отдел ОСЗН для начала оформления денежных выплат. Перечень требуемых документов отличается в зависимости от региона проживания.

Кто не может воспользоваться такой помощью

Категории граждан, которые

- Лица, получающие ссуду по договору безвозмездного использования, глава 36 Гражданского Кодекса РФ.

- Граждане, снимающие помещение у частных лиц.

- Лица, получившие отказ в связи с исполнением договора завещания, статья 1137 ГК РФ.

- В случае оформленного договора ренты с пожизненным содержанием, глава 33 ГК РФ.

Отдельные категории граждан, у которых есть особое право на получение субсидий по квартире

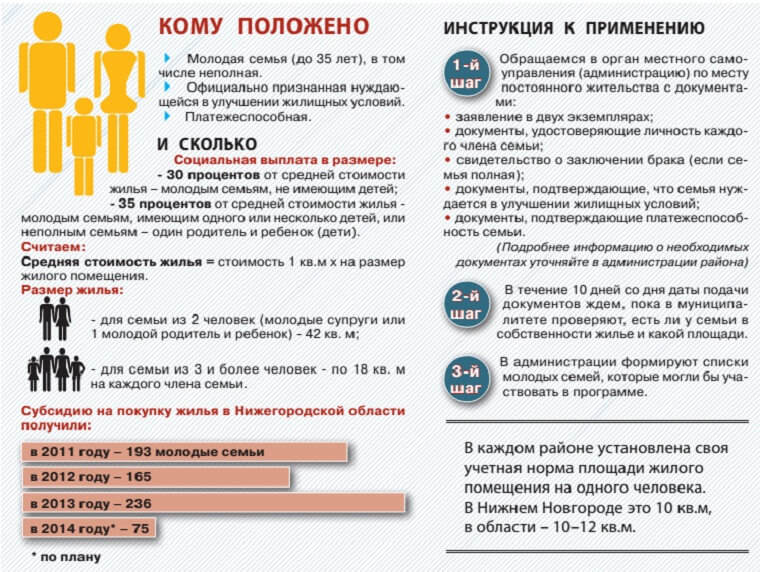

Лицам, которым особенно необходимо улучшение условий проживания, субсидии выдаются на строительство или приобретение жилья. Данное право подтверждено Конституцией РФ и Постановлением Правительства РФ от 29.03.96 «О государственной поддержке граждан в строительстве и приобретении жилья».

На получение дотаций от государства могут претендовать:

- Граждане, длительно проживающие на одной площади и имеющие постоянную регистрацию.

- Лица, ранее не получавшие денежную дотацию на приобретение жилья.

В первую очередь имеют право на субсидирование и получение жилья, в соответствии со статьёй 36 ЖК РФ:

- Обладатели высоких государственных наград.

- Прокуроры и следователи.

- Участники различных войн и инвалиды.

- Военнослужащие отдельных категорий.

- Лица, имеющие определённые заболевания.

- Работники сельской полиции.

- Работники культуры и медицины, спасатели.

- Участники ликвидации последствий аварии на Чернобыльской АЭС.

- Матери-героини или матери-одиночки.

- Семьи, имеющие много детей.

- Семьи погибших воинов или пропавших без вести.

- Инвалиды 1 и 2 групп.

Приобрести жильё за счёт фондов предприятия, могут сотрудники, долгое время работающие на данном предприятии.

На внеочередное получение субсидий с целью приобретения жилья, могут рассчитывать:

- Семьи, пострадавшие во время стихийных бедствий.

- Дети-сироты после пребывания в интернатах и детских домах.

- Инвалиды 1 группы.

- Судьи.

- Пожилые люди, находящиеся в учреждениях социального обслуживания, не имеющие собственного жилья.

- Семьи, имеющие несовершеннолетнего ребёнка, больного ВИЧ-инфекцией.

- Граждане после реабилитации.

- Воспитатели и родители семейного детского дома.

Нюансы начисления и оформления в различных регионах РФ

Требования к уровню доходов граждан в каждом отдельном регионе абсолютно разные.

Допустимая по закону доля расходов на оплату ЖКУ должна составлять 22% от совокупного семейного дохода. В разных регионах эта цифра может отличаться существенно, например, в Москве она равна 10%.

Средняя цена на коммунальные услуги определяется по региону. Учитывается стоимость тепла, электроэнергии, обслуживание жилищного фонда, расходы на капитальный ремонт, всё это суммируется и получается фиксированная величина.

Также в разных регионах РФ существует свой порядок начисления субсидий и определённый перечень необходимых для этого документов.

Благодаря поддержке государства многие семьи и одинокие люди могут сократить расходы на оплату жилья и повысить свой жизненный уровень.

О том, кому положена субсидия на оплату ЖКХ, смотрите в следующем видесюжете:

Оценка статьи

Вопросы и ответы

Задать свой вопрос

Cannot find ‘faq’ template with page ‘detail’

Введите часть наименования или адреса:

МФЦ Ленинского района

432017, Ульяновская обл, г Ульяновск, ул Гончарова, 11МФЦ Заволжского района

433000, Ульяновская обл, г Ульяновск, Созидателей пр-кт, здание 17аМФЦ Засвияжского района

432013, Ульяновская обл, г Ульяновск, ул Промышленная, 54ГМФЦ Железнодорожного района (Локомотивная 85)

432012, Ульяновская обл, г Ульяновск, ул Локомотивная, 85МФЦ Железнодорожного района (Минаева 6)

432017, Ульяновская обл, г Ульяновск, ул Минаева, 6МФЦ г.Димитровград

433507, Ульяновская обл, г Димитровград, Ленина пр-кт, 16 АМФЦ Мелекесского района

433505, Ульяновская обл, г Димитровград, ул Октябрьская, 64МФЦ Новомалыклинского района

433560, Ульяновская обл, Новомалыклинский р-н, Новая Малыкла с, ул Кооперативная, 26МФЦ Старомайнского района

433460, Ульяновская обл, Старомайнский р-н, Старая Майна рп, ул Строителей, 3МФЦ Чердаклинского района

433400, Ульяновская обл, Чердаклинский р-н, Чердаклы рп, ул Советская, 7МФЦ г. Новоульяновска

Новоульяновска

433300, Ульяновская обл, г Новоульяновск, ул Ульяновская, 18МФЦ Сенгилеевского района

433380, Ульяновская обл, Сенгилеевский р-н, г Сенгилей, ул Красноармейская, 53МФЦ Ульяновского района

433310, Ульяновская обл, Ульяновский р-н, Ишеевка рп, ул Ленина, 32МФЦ Цильнинского района

433610, Ульяновская обл, Цильнинский р-н, Большое Нагаткино с, ул Куйбышева, 10МФЦ Майнского района

433130, Ульяновская обл, Майнский р-н, Майна рп, ул Чапаева, 1МФЦ Тереньгульского района

433360, Ульяновская обл, Тереньгульский р-н, Тереньга рп, ул Евстифеева, 3МФЦ Базарносызганского района

433700, Ульяновская обл, Базарносызганский р-н, Базарный Сызган рп, Советская пл, 1МФЦ Инзенского района

433030, Ульяновская обл, Инзенский р-н, г Инза, ул Труда, 28 АМФЦ Барышского района

433750, Ульяновская обл, г Барыш, ул Радищева, 88 ВМФЦ Сурского района

433240, Ульяновская обл, Сурский р-н, Сурское рп, ул Советская, 25МФЦ Карсунского района

433210, Ульяновская обл, Карсунский р-н, Карсун рп, ул Куйбышева, 40МФЦ Вешкаймского района

433100, Ульяновская обл, Вешкаймский р-н, Вешкайма рп, ул Комсомольская, 8МФЦ Кузоватовского района

433760, Ульяновская обл, Кузоватовский р-н, Кузоватово рп, Заводской пер, 16МФЦ Николаевского района

433810, Ульяновская обл, Николаевский р-н, Николаевка рп, Ленина пл, 3МФЦ Новоспасского района

433870, Ульяновская обл, Новоспасский р-н, Новоспасское рп, ул Дзержинского, 2 ДМФЦ Павловского района

433970, Ульяновская обл, Павловский р-н, Павловка рп, ул Калинина, 24МФЦ Радищевского района

433910, Ульяновская обл, Радищевский р-н, Радищево рп, ул Советская, здание 34МФЦ Старокулаткинского района

433940, Ульяновская обл, Старокулаткинский р-н, Старая Кулатка рп, ул Пионерская, 30ОГКУ «Правительство для граждан» (административно-управленческий персонал)

432017, Ульяновская обл, г Ульяновск, ул Гончарова, 11МФЦ для бизнеса г. Ульяновск

Ульяновск

432072, Ульяновская обл, г Ульяновск, Максимова пр-д, 4МФЦ для бизнеса г.Димитровград

433000, Ульяновская обл, г Димитровград, Димитрова пр-кт, 8аТОСП: г.Ульяновск, ул.Металлистов, д.16/7

432031, Ульяновская обл, г Ульяновск, ул Металлистов, 16/7

×

Объяснение реформы здравоохранения: вопросы о субсидиях на медицинское страхование

Медицинское страхование стоит дорого и может быть труднодоступным для людей с низким или средним доходом, особенно если им не предоставляются медицинские льготы на работе. В ответ Закон о доступном медицинском обслуживании (ACA) предусматривает субсидии по скользящей шкале для снижения страховых взносов и личных расходов (OOP) для имеющих право лиц.

В этом кратком обзоре представлен обзор финансовой помощи, предоставляемой в рамках ACA людям, самостоятельно приобретающим страховое покрытие на торговых площадках медицинского страхования (также называемых биржами).

Субсидии рынка медицинского страхования

Участникам рынка доступно два вида финансовой помощи. Первый тип, называемый премиальным налоговым вычетом, предназначен для уменьшения ежемесячных платежей участников страхового покрытия. Второй тип финансовой помощи, сокращение доли участия в расходах, предназначен для минимизации личных расходов участников, когда они обращаются к врачу или находятся в больнице. Чтобы получить финансовую помощь любого типа, соответствующие требованиям лица и семьи должны зарегистрироваться в плане, предлагаемом на рынке медицинского страхования.

Первый тип, называемый премиальным налоговым вычетом, предназначен для уменьшения ежемесячных платежей участников страхового покрытия. Второй тип финансовой помощи, сокращение доли участия в расходах, предназначен для минимизации личных расходов участников, когда они обращаются к врачу или находятся в больнице. Чтобы получить финансовую помощь любого типа, соответствующие требованиям лица и семьи должны зарегистрироваться в плане, предлагаемом на рынке медицинского страхования.

НАЛОГОВЫЙ КРЕДИТ НА ПРЕМИУМ

Налоговый вычет на страховые взносы снижает ежемесячные платежи участников за планы страхования, приобретенные через Marketplace. Планы Marketplace предлагаются в четырех «металлических» уровнях покрытия: бронзовый, серебряный, золотой и платиновый. Планы Bronze, как правило, имеют самые низкие страховые взносы, но имеют самые высокие отчисления и другое разделение затрат, в результате чего участнику приходится платить больше из собственного кармана, когда он получает покрываемые медицинские услуги, в то время как планы Platinum имеют самые высокие страховые взносы, но очень низкие наличные расходы. -карманные расходы. Премиальный налоговый кредит может быть применен к планам любого из этих уровней металлов.

-карманные расходы. Премиальный налоговый кредит может быть применен к планам любого из этих уровней металлов.

На торговой площадке также предлагаются катастрофические медицинские планы с еще более низкими страховыми взносами и более высокой долей участия в расходах по сравнению с бронзовыми планами. Катастрофические планы, как правило, доступны только для лиц моложе 30 лет, и к этим планам не могут применяться налоговые льготы .

Кто имеет право на льготный налоговый кредит?

Чтобы получить премиальный налоговый кредит для страхового покрытия, начиная с 2023 года, зарегистрированный на рынке участник должен соответствовать следующим критериям:

- Иметь доход домохозяйства, по крайней мере, равный федеральному уровню бедности (FPL), который для 2023 года пособия будет определяться на основе руководящих принципов бедности на 2022 год: (Таблица 1)

- Отсутствие доступа к доступному страховому покрытию через работодателя (включая работодателя члена семьи)

- Не иметь права на покрытие через Medicare, Medicaid, Программу медицинского страхования детей (CHIP) или другие формы государственной помощи

- Иметь гражданство США или подтверждение законного проживания (законно присутствующие иммигранты, чей семейный доход ниже 100% FPL, также могут иметь право на получение налоговых субсидий через Marketplace, если они соответствуют всем другим квалификационным требованиям. )

- Если вы состоите в браке, должны подавать налоги вместе, чтобы соответствовать требованиям

)

)Для целей налогового зачета премии доход домохозяйства определяется как модифицированный скорректированный валовой доход (MAGI) налогоплательщика, супруга и иждивенцев. Расчет MAGI включает такие источники дохода, как заработная плата, иностранный доход, проценты, дивиденды и социальное обеспечение.

Страховое покрытие работодателя считается доступным, если требуемый страховой взнос составляет менее 9,12 процента дохода семьи. Страховое покрытие работодателя также должно соответствовать стандарту минимальной стоимости с актуарной стоимостью не менее 60 процентов (это означает, что план оплачивает в среднем не менее 60% совокупных расходов на здравоохранение всех участников, аналогично бронзовому плану). План также должен иметь годовой лимит OOP на разделение затрат не более 9 долларов США.100 долл. США/18 200 долларов США в 2023 году. Планы с минимальной стоимостью также должны обеспечивать существенное покрытие расходов на госпитализацию и медицинское обслуживание. Люди, которым предлагается спонсируемое работодателем страхование, не отвечающее одному или обоим этим требованиям, могут претендовать на субсидии Marketplace, если они соответствуют другим критериям, перечисленным выше. Ранее около 5 миллионов иждивенцев попали в так называемый «семейный сбой», но начиная с 2023 года правила изменились, чтобы позволить членам семьи с неподъемными предложениями приобретать субсидированное биржевое покрытие. В 2023 году, если работникам и членам их семей придется платить более 9.12 процентов от дохода домохозяйства для семейного страхования, иждивенцы могут приобрести субсидируемое обменное страхование, в то время как работник остается на страховом покрытии работодателя.

Люди, которым предлагается спонсируемое работодателем страхование, не отвечающее одному или обоим этим требованиям, могут претендовать на субсидии Marketplace, если они соответствуют другим критериям, перечисленным выше. Ранее около 5 миллионов иждивенцев попали в так называемый «семейный сбой», но начиная с 2023 года правила изменились, чтобы позволить членам семьи с неподъемными предложениями приобретать субсидированное биржевое покрытие. В 2023 году, если работникам и членам их семей придется платить более 9.12 процентов от дохода домохозяйства для семейного страхования, иждивенцы могут приобрести субсидируемое обменное страхование, в то время как работник остается на страховом покрытии работодателя.

В штатах, которые расширили Medicaid в соответствии с ACA, взрослые с доходом до 138% FPL, как правило, имеют право на Medicaid и, следовательно, не имеют права на субсидии Marketplace. В штатах, которые не приняли расширение Medicaid, взрослые с доходом от 100% FPL могут претендовать на субсидии Marketplace, но лица с более низким доходом не имеют права на налоговые льготы и, как правило, не имеют права на Medicaid, если они не соответствуют другим критериям соответствия штата. . По оценкам KFF, в этот пробел в охвате попадают 2,2 миллиона американцев, проживающих в штатах, не входящих в состав экспансии.

. По оценкам KFF, в этот пробел в охвате попадают 2,2 миллиона американцев, проживающих в штатах, не входящих в состав экспансии.

Исключение из правила, ограничивающего право на получение налогового кредита для взрослых с доходом ниже прожиточного минимума, сделано для некоторых законно проживающих иммигрантов. Другие федеральные правила ограничивают право на участие в программе Medicaid для законно находящихся иммигрантов, за исключением беременных женщин, до тех пор, пока они не проживут в США не менее пяти лет. Иммигранты, которые в противном случае имели бы право на участие в программе Medicaid, но еще не завершили пятилетний период ожидания, вместо этого могут претендовать на налоговые льготы через Marketplace. Если в этом случае человек имеет доход ниже 100% прожиточного минимума, для целей права на получение налогового кредита его или ее доход будет рассматриваться как равный прожиточному минимуму. Иммигранты, находящиеся не на законных основаниях, не имеют права регистрироваться в программе медицинского страхования через рынок, получать налоговые льготы через рынки или регистрироваться в неэкстренных программах Medicaid и CHIP.

Какая сумма налогового кредита доступна?

Налоговый кредит на премию работает путем ограничения суммы, которую физическое лицо должно внести в качестве премии за «эталонный» план — или второй самый дешевый серебряный план, доступный для физического лица на их Marketplace. Этот «обязательный индивидуальный взнос» устанавливается по скользящей шкале доходов. В 2023 г. для физических лиц с доходом до 150 % прожиточного минимума обязательный взнос равен нулю, а при доходе 400 % прожиточного минимума и выше обязательный взнос составляет 8,5 % от дохода домохозяйства (табл. 2).

Эти суммы были установлены Законом о снижении инфляции, который временно продлевает субсидии Закона об Американском плане спасения (ARPA) до конца 2025 года. чуть выше бедности до почти десяти процентов дохода для людей с доходом чуть менее 400% FPL. Кроме того, до ARPA люди с доходом выше 400% FPL не имели права на налоговые льготы.

Сумма налогового кредита рассчитывается путем вычитания требуемого взноса физического лица из фактической стоимости «базового» плана. Так, например, если эталонный план стоит 6000 долларов в год, обязательный взнос для кого-то с доходом 150% FPL равен нулю, что приводит к налоговому кредиту на премию в размере 6000 долларов. Если доход того же лица составляет 250% FPL, индивидуальный взнос составляет 4% от $33,9.75, или 1359 долларов, в результате чего налоговый кредит на премию составляет 4641 доллар.

Так, например, если эталонный план стоит 6000 долларов в год, обязательный взнос для кого-то с доходом 150% FPL равен нулю, что приводит к налоговому кредиту на премию в размере 6000 долларов. Если доход того же лица составляет 250% FPL, индивидуальный взнос составляет 4% от $33,9.75, или 1359 долларов, в результате чего налоговый кредит на премию составляет 4641 доллар.

Налоговая льгота на премию затем может быть применена к любому другому плану, проданному через Marketplace (за исключением страхового покрытия). Сумма налогового кредита остается прежней, поэтому лицо, решившее приобрести план, который дороже базового плана, должен будет оплатить разницу в стоимости. И наоборот, если человек выбирает менее дорогой план, такой как самый дешевый серебряный план или бронзовый план, налоговый кредит покроет большую долю премии этого плана и, возможно, даже покроет всю стоимость, в результате чего потребитель останется с план с нулевой премией. Когда налоговый кредит превышает стоимость плана, он снижает премию до нуля, а любая оставшаяся сумма налогового кредита не используется.

Для некоторых компонентов премиального плана Marketplace налоговый кредит на премию не применяется. Во-первых, налоговый кредит не может быть применен к той части страхового взноса лица, относящейся к покрываемым льготам, которые не являются основными медицинскими льготами (EHB). Например, план может предлагать стоматологические льготы для взрослых, которые не включены в определение EHB. В этом случае лицо должно будет оплатить часть страхового взноса, относящегося к стоматологическим пособиям для взрослых, без финансовой помощи. Кроме того, ACA требует, чтобы налоговые льготы на страховые взносы не применялись к части страховых взносов, относящейся к пособиям по прерыванию беременности, не относящимся к Хайду. Планы Marketplace, которые покрывают аборты, должны взимать отдельную ежемесячную премию в размере 1 доллара США для покрытия стоимости этого пособия; это означает, что потребитель, который в противном случае имеет право на полностью субсидируемый полис с нулевой надбавкой, все равно должен будет платить 1 доллар в месяц за полис, покрывающий льготы по аборту. Наконец, если человек курит сигареты и с него взимается более высокая надбавка за курение, налоговый кредит на премию не применяется к той части надбавки, которая представляет собой надбавку за табачные изделия.

Наконец, если человек курит сигареты и с него взимается более высокая надбавка за курение, налоговый кредит на премию не применяется к той части надбавки, которая представляет собой надбавку за табачные изделия.

Как люди получают налоговый вычет?

Чтобы получить налоговый кредит на премию, люди должны подать заявку на страховое покрытие через Marketplace и в своем заявлении предоставить информацию о своем возрасте, адресе, размере семьи, статусе гражданства и предполагаемом доходе на предстоящий год. После подачи заявления люди получат определение, в котором они узнают сумму премиального налогового кредита, на которую они имеют право. Затем у потребителя есть возможность получить налоговый кредит заранее, потребовать его позже, когда он подаст свою налоговую декларацию, или некоторую комбинацию двух вариантов.

Опция Advanced Premium Tax Credit (APTC) позволяет потребителям ежемесячно выплачивать 1/12 своего налогового кредита непосредственно страховщику своего плана Marketplace, уменьшая ежемесячную сумму, которую потребитель должен. Однако, поскольку определение права на получение APTC основано на предполагаемом доходе, зачисленный участник должен сверить свой APTC во время налогообложения в следующем году, как только он узнает, каков был его фактический доход. Для людей, получающих авансовый платеж в виде налогового кредита на страховой взнос в 2023 году, согласование произойдет при подаче налоговой декларации за 2023 год в 2024 году. Если потребитель переоценил свой доход при подаче заявления, он может получить невостребованный налоговый кредит на страховой взнос в качестве возмещаемого налога. кредит, когда они файл. Если потребитель недооценил свой доход на момент подачи заявления и излишек APTC был выплачен от его имени в течение года, ему придется погасить часть или весь избыток налогового кредита при подаче заявления. Существуют максимальные лимиты погашения, которые варьируются в зависимости от дохода, как показано в Таблице 3.

Однако, поскольку определение права на получение APTC основано на предполагаемом доходе, зачисленный участник должен сверить свой APTC во время налогообложения в следующем году, как только он узнает, каков был его фактический доход. Для людей, получающих авансовый платеж в виде налогового кредита на страховой взнос в 2023 году, согласование произойдет при подаче налоговой декларации за 2023 год в 2024 году. Если потребитель переоценил свой доход при подаче заявления, он может получить невостребованный налоговый кредит на страховой взнос в качестве возмещаемого налога. кредит, когда они файл. Если потребитель недооценил свой доход на момент подачи заявления и излишек APTC был выплачен от его имени в течение года, ему придется погасить часть или весь избыток налогового кредита при подаче заявления. Существуют максимальные лимиты погашения, которые варьируются в зависимости от дохода, как показано в Таблице 3.

В качестве альтернативы люди могут ежемесячно оплачивать все страховые взносы и ждать получения налогового кредита до подачи годовой налоговой декларации в следующем году, хотя большинство участников рынка не могут себе позволить этот вариант. Премиальный налоговый кредит подлежит возврату, то есть он доступен для соответствующих требованиям участников независимо от того, несут ли они обязательства по федеральному подоходному налогу. Каждый, кто получает APTC в налоговом году, должен подать налоговую декларацию за этот год, чтобы продолжать получать финансовую помощь в будущем.

Премиальный налоговый кредит подлежит возврату, то есть он доступен для соответствующих требованиям участников независимо от того, несут ли они обязательства по федеральному подоходному налогу. Каждый, кто получает APTC в налоговом году, должен подать налоговую декларацию за этот год, чтобы продолжать получать финансовую помощь в будущем.

Сокращение доли затрат

Второй формой финансовой помощи, доступной участникам Marketplace, является сокращение доли участия. Сокращение доли затрат снижает наличные расходы участников благодаря франшизам, доплатам и совместному страхованию при использовании покрываемых медицинских услуг.

Кто имеет право на снижение доли участия в расходах?

Лица, имеющие право на получение налогового кредита на премию и имеющие доход домохозяйства от 100% до 250% бедности, имеют право на снижение доли участия в расходах.

Как обеспечивается снижение доли участия в расходах?

В отличие от премиального налогового кредита (который может быть применен к любому уровню покрытия металла), снижение доли участия в расходах предлагается только в рамках серебряных планов. Для правомочных лиц к плану Silver применяется снижение доли участия в расходах (CSR), что по существу делает франшизы и другое разделение затрат в рамках этого плана более похожими на таковые в плане Gold или Platinum. Лица с доходом от 100% до 250% FPL могут продолжать применять свой премиальный налоговый кредит к любому плану уровня Metal, но они могут получать субсидии на разделение затрат только в том случае, если они выбирают план уровня Silver.

Для правомочных лиц к плану Silver применяется снижение доли участия в расходах (CSR), что по существу делает франшизы и другое разделение затрат в рамках этого плана более похожими на таковые в плане Gold или Platinum. Лица с доходом от 100% до 250% FPL могут продолжать применять свой премиальный налоговый кредит к любому плану уровня Metal, но они могут получать субсидии на разделение затрат только в том случае, если они выбирают план уровня Silver.

Какая сумма сокращения доли участия доступна людям?

Сокращение доли участия в расходах определяется по скользящей шкале в зависимости от дохода. Самые щедрые скидки на участие в расходах доступны для людей с доходом до 150% FPL. Для этих участников серебряные планы, которые в противном случае имели бы актуарную стоимость 70% (что означает, что план имел бы очень высокие франшизы), изменены, чтобы иметь актуарную стоимость 94%. Этот уровень плана сокращения распределения затрат (иногда называемый CSR 94) аналогичен платиновому плану, и он существенно снижает отчисления, доплаты и другие расходы, которые обычно применяются в серебряных планах. Для людей с доходом от 151% FPL до 200% FPL доступно несколько менее щедрое сокращение доли затрат, что увеличивает актуарную стоимость серебряного плана до 87% (планы CSR 87) и снижает долю доли затрат до сумм, аналогичных тем, которые указаны в плане Gold. . А для людей с доходом от 200% до 250% FPL доступно сокращение доли участия в расходах, чтобы увеличить актуарную стоимость серебряного плана до 73% (планы CSR 73) и немного уменьшить франшизы и доплаты по сравнению с обычным серебряным планом.

Для людей с доходом от 151% FPL до 200% FPL доступно несколько менее щедрое сокращение доли затрат, что увеличивает актуарную стоимость серебряного плана до 87% (планы CSR 87) и снижает долю доли затрат до сумм, аналогичных тем, которые указаны в плане Gold. . А для людей с доходом от 200% до 250% FPL доступно сокращение доли участия в расходах, чтобы увеличить актуарную стоимость серебряного плана до 73% (планы CSR 73) и немного уменьшить франшизы и доплаты по сравнению с обычным серебряным планом.

Страховщики могут гибко устанавливать франшизы и доплаты для достижения актуарной стоимости в соответствии с рыночными планами, включая планы CSR. В среднем в планах федерального рынка на 2022 год годовые франшизы в планах CSR94 составляли 146 долларов США по сравнению с 4753 долларами США в обычном плане Silver, в то время как средние годовые франшизы в планах CSR87 и CSR73 составляли 756 долларов США и 3215 долларов США соответственно.

ACA также требует максимальных годовых лимитов личных расходов на разделение затрат в рамках рыночных планов с уменьшенными лимитами для планов CSR. В 2023 году максимальный лимит ООП составит 9 долларов.100 (семья 18 200 долларов США) для всех QHP; с более низкими максимальными суммами собственных расходов, разрешенными в соответствии с планами сокращения распределения затрат (таблица 4).

В 2023 году максимальный лимит ООП составит 9 долларов.100 (семья 18 200 долларов США) для всех QHP; с более низкими максимальными суммами собственных расходов, разрешенными в соответствии с планами сокращения распределения затрат (таблица 4).

Социальное обеспечение онлайн — субсидия и особые условия

Исследовательский центр инвалидов

Что нового

Основная деятельность

Демонстрации

Проекты и исследования

Исследования и данные

Проект профессиональной информационной системы

Политика стимулирования труда

Файлы общего пользования

Завершенные проекты

Дополнительная информация

О нас

Красная книга

Справочник по BPQY

Организационная структура

Ссылки по теме

Вопросы и комментарии

На этой странице разъясняется наша политика в отношении того, может ли помощь на рабочем месте, например, инструктаж по трудоустройству, предоставляемая организациями, отличными от работодателя, считаться «субсидией». Мы используем только заработок, который представляет реальную стоимость работы, которую выполняет человек, чтобы решить, относится ли работа к уровню SGA. «Субсидия» — это дополнительная сумма заработной платы, которую работодатель выплачивает инвалиду за услуги сверх разумной стоимости фактически оказанных услуг. Мы вычитаем стоимость субсидий из доходов, когда принимаем решение SGA.

Мы используем только заработок, который представляет реальную стоимость работы, которую выполняет человек, чтобы решить, относится ли работа к уровню SGA. «Субсидия» — это дополнительная сумма заработной платы, которую работодатель выплачивает инвалиду за услуги сверх разумной стоимости фактически оказанных услуг. Мы вычитаем стоимость субсидий из доходов, когда принимаем решение SGA.

При определении того, сколько человек зарабатывает, мы должны учитывать, выполнялась ли работа на особых условиях, таких как профессиональный инструктаж и подобные услуги. Хотя профессиональный коучинг и подобные услуги технически не являются «субсидией» в форме «дополнительной» заработной платы, выплачиваемой работодателем, такие услуги действительно влияют на то, как мы оцениваем работу, и на определение существенной доходной деятельности (SGA). В соответствии с правилами мы должны учитывать особые условия, когда определяем, является ли работа, которую выполняет или выполнял человек, SGA.

Определенная специальная помощь на работе должна учитываться независимо от того, предоставляет или оплачивает ли работодатель такую помощь напрямую. Правила гласят: «Мы не учитываем какой-либо доход, не связанный напрямую с вашей производительностью, когда мы решаем, занимались ли вы существенной оплачиваемой деятельностью. Таким образом, когда работа выполняется на особых условиях, мы учитываем только ту часть вашей заработной платы, которую вы фактически зарабатываете. » Кроме того, правила гласят, что для человека с инвалидностью, который выполняет простые задачи под пристальным и постоянным наблюдением, мы не можем определить, что человек работал на существенном оплачиваемом уровне деятельности, основываясь только на размере заработной платы, которую он или она получает. Мы должны учитывать только те заработки, которые связаны с собственной производительностью человека при применении руководящих принципов получения существенного дохода от деятельности. Применяя рекомендации по заработку, мы должны исключить любой доход, не связанный напрямую с собственной производительностью работника.

Правила гласят: «Мы не учитываем какой-либо доход, не связанный напрямую с вашей производительностью, когда мы решаем, занимались ли вы существенной оплачиваемой деятельностью. Таким образом, когда работа выполняется на особых условиях, мы учитываем только ту часть вашей заработной платы, которую вы фактически зарабатываете. » Кроме того, правила гласят, что для человека с инвалидностью, который выполняет простые задачи под пристальным и постоянным наблюдением, мы не можем определить, что человек работал на существенном оплачиваемом уровне деятельности, основываясь только на размере заработной платы, которую он или она получает. Мы должны учитывать только те заработки, которые связаны с собственной производительностью человека при применении руководящих принципов получения существенного дохода от деятельности. Применяя рекомендации по заработку, мы должны исключить любой доход, не связанный напрямую с собственной производительностью работника.

Если человек не полностью получает свою заработную плату, потому что работа выполняется в особых условиях (например, тщательный и непрерывный надзор, обучение на рабочем месте и замещение, во время которых профессиональный тренер выполняет часть или все индивидуальные должностных обязанностей), то мы должны вычесть из его средней брутто-зарплаты ту часть его или ее заработной платы, которая не «заработана» индивидуумом.