Что такое реструктуризация долга и как именно банк ее осуществляет?

Мои клиенты по-прежнему не перестают меня удивлять. И, казалось бы, заезженная и со всех сторон разобранная тема реструктуризации или рефинансирования кредитов вновь и вновь всплывает в моей практике. Удивительно, что опытные заемщики, имеющие многолетний опыт кредитования в банках, продолжают наступать на одни и те же грабли.

Хорошо, давайте еще раз остановимся на этой теме. Тем более, что новичкам будет полезно узнать что такое реструктуризация кредита, и как именно она осуществляется в банках.

Финансовые трудности возникают абсолютно у всех (просто многие это умело скрывают). И, главное в такой ситуации – не прятаться, а наоборот бросить все силы на мирное урегулирование с банком вопроса просроченной задолженности. И одним из помощников заемщика, даже его скорой финансовой помощью, при правильном подходе к проблеме, может стать реструктуризация долга.

Процедура реструктуризации представляет собой комплекс мероприятий, проводимых банком, и которые направлены на уменьшение кредитной нагрузки заемщика.

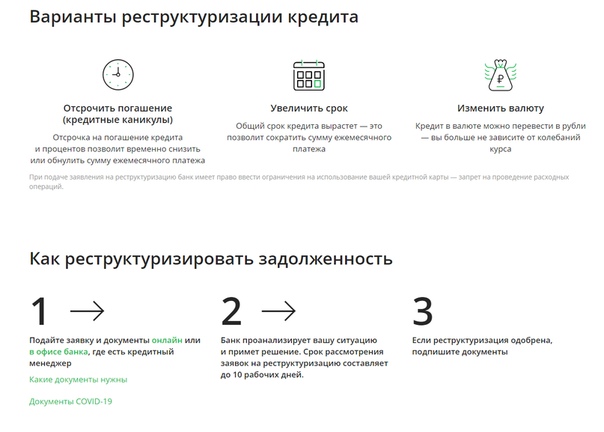

В рамках процедуры реструктуризации кредита, банк может пойти тремя путями:

1. Увеличить срок действия Вашего кредита, за счет чего сумма ежемесячного платежа уменьшится, однако, увеличится итоговая сумма переплаты.

2. Приостановить начисление процентов на срок до 1 года, при этом, в течение года Вы будете платить банку только проценты. Вместе с тем, сумму основного долга Вам все равно придется погасить, но уже после того, как Ваше финансовое положение восстановится (улучшится).

3. Третий вариант, на мой взгляд, самый простой и оттого популярный. С одной стороны, это все та же реструктуризация, но с другой стороны, такой метод уже можно назвать  Предполагается, что условия нового кредита будут более удобные и легкие для заемщика, попавшего в затруднительное финансовое положение.

Предполагается, что условия нового кредита будут более удобные и легкие для заемщика, попавшего в затруднительное финансовое положение.

Каждый из этих трех вариантов позволяет уменьшить Ваш ежемесячный платеж, то есть, снизить кредитную нагрузку. Главное, что Вы должны знать —

В следующих статьях этой темы я расскажу Вам, в каких случаях возможна реструктуризация кредита, какие условия обязательно должны быть соблюдены заемщиком, чтобы банк предоставил ему реструктуризацию, а так же, Вы узнаете, какие документы необходимы для этой самой реструктуризации.

Супер предложение для моих читателей!

Реструктуризация кредита физического лица через суд – инструкция для заемщиков, условия и причины отказов

Процедура реструктуризации кредита является неотъемлемой частью процесса банкротства, добровольно начатого самим должником. Реструктуризация может быть проведена по желанию банковской организации — или по требованиям судебных органов.

Но остается множество вопросов, и самый главный из них — является ли данная процедура выгодным решением, чтобы избавить должника от проблем? Ответим на этот вопрос в нашей статье, а также обозначим все нюансы процедуры реструктуризации кредита.

Содержание статьи:

- Необходимость в реструктуризации

- Основные виды реструктуризации

- Банк отказал – в какой суд обращаться?

- Причины, которые нужно указать в заявлении

- Список документов в суд

- Как добиться реструктуризации кредита – инструкция

- Причины отказов

Что такое реструктуризация банковского кредита, когда необходима и в чем заключается

Процедура реструктуризации кредита, полученного в банковской организации, представляет собой изменение кредитного договора.

Данная процедура необходима для:

- Уменьшения величины ежемесячного платежа.

- Сокращения финансовой нагрузки на должника.

Если сравнивать реструктуризацию с рефинансированием, то ее возможно провести только в том банке, где гражданин получал кредит.

Кроме того, реструктуризацию могут провести при наличии долгов, процентов, пени. Чтобы провести рефинансирование, задолженности совсем не должно быть.

Процедура реструктуризации — это отличная возможность избежать финансовых проблем, возникающих у заемщиков из-за изменения жизни и появлении новых обстоятельств (например, сокращение на работе, увольнение, низкий уровень дохода и т.п.). Даже, если уровень дохода будет уменьшен, заемщик сможет выплачивать кредит, но — в меньшем размере, уже согласно другим условиям договора.

Типовое соглашение о реструктуризации долгов, задолженностей по кредиту и приложения к соглашению — как грамотно составить документы?

Изменив условия договора, банковские представители и их компании так же, как и заемщик, будут в плюсе. Кредит будет выплачиваться заемщиком, доля просроченной задолженности снизится, а также появится возможность решить вопрос без привлечения судебной инстанции.

Кредит будет выплачиваться заемщиком, доля просроченной задолженности снизится, а также появится возможность решить вопрос без привлечения судебной инстанции.

Основные виды реструктуризации кредита

Выделяют несколько видов процедур реструктуризации кредита, которые возможны без судебного разбирательства.

Заемщик-должник может рассчитывать на решение финансовых проблем с банковской организацией такими вариантами реструктуризации:

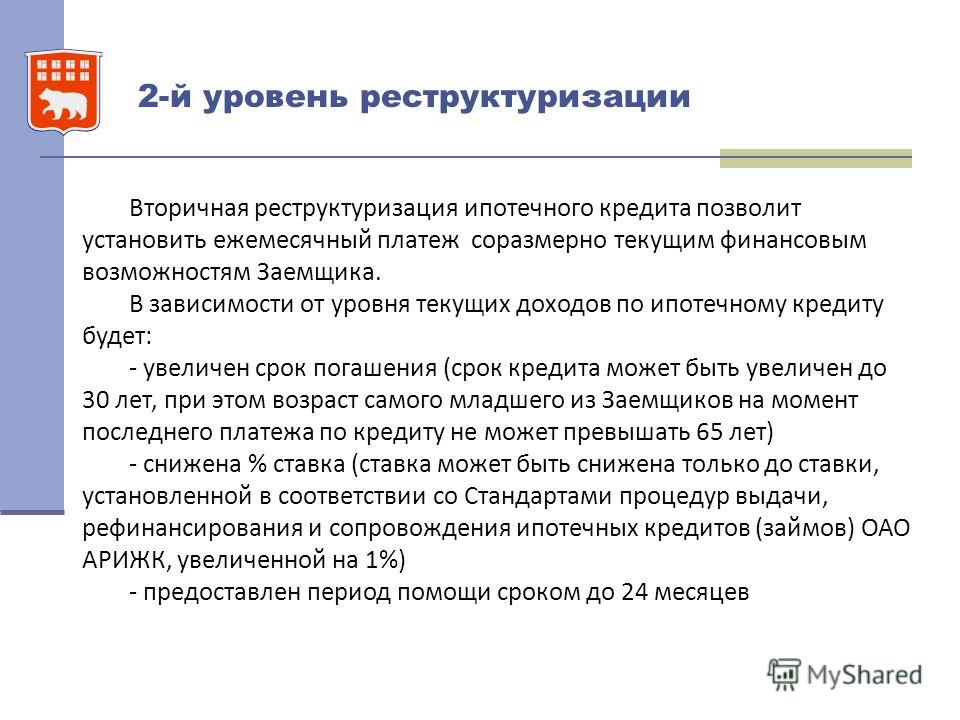

- Пролонгация. По-другому — увеличение сроков действия договора. Увеличивая период, в который заемщик может выплачивать кредит, стоит знать, что измениться в меньшую сторону размер ежемесячного платежа, но повысится сумма переплаты по кредиту. Персональные расчеты по кредиту может провести банковский сотрудник.

- Смена валюты кредита. Данная мера возможна, например, если заемщику стало тяжело выплачивать кредит в другой валюте в связи с ростом валютного курса. Перевод другой валюты в российскую будет осуществлен по ставке, которая соответствует действующей программе кредитования.

- Предоставление кредитной отсрочки. Такой способ предоставляется банковской организацией на следующих условиях: либо заемщик выплачивает в течение 3-12 месяцев только основной долг, без каких-либо платежей, либо гражданин выплачивает в тот же временной период только проценты по кредиту. Первый вариант самый распространенный, второй же не всегда происходит, так как банк остается в проигрыше. Есть еще один вариант отсрочки: когда в течение полугода заемщик вообще не выплачивает кредит, однако он редкий.

- Перевод карточного кредита в наличный. Согласно этому способу, заемщик сможет перевести один кредит в другой по меньшей ставке. Как правило, ставка по потребительским займам ниже, нежели чем по карточным кредитам.

- Отмена штрафов и пени по кредиту. Такое возможно, но банки не всегда идут навстречу своим клиентам. Даже если был просрочен всего лишь один платеж за всю историю выплат, пени все равно начислят.

- Снижение ставки по кредиту. Редкое, но реальное явление. Снизить ставку могут по специальной программе рефинансирования и с условием идеальной кредитной истории.

- Комбинированный способ. Например, банк может предложить клиенту провести пролонгацию с изменением валюты кредита. Могут быть и другие комбинированные варианты.

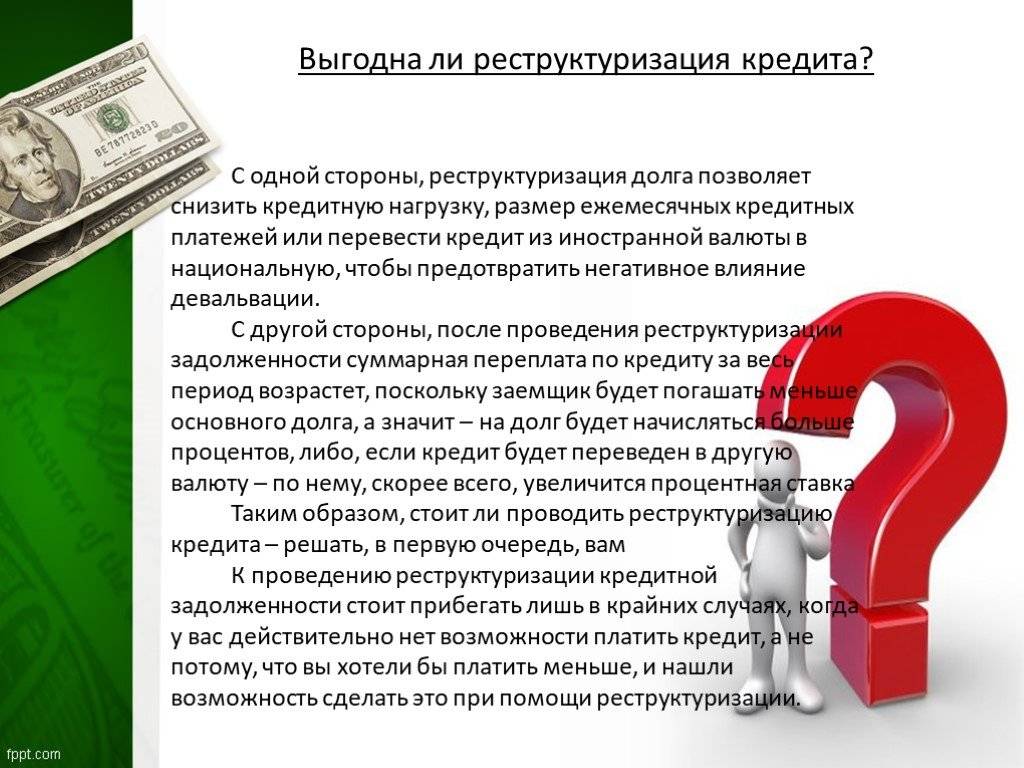

Безусловно, реструктуризация принесет пользу заемщику, если он не способен исполнять обязательства по договору на прежних условиях в силу уважительных причин. Если причин для невыплаты кредита нет, то лучше не ждать, когда банк начислит штрафы и пени за просрочку.

Банк отказал в реструктуризации кредита – в какой суд обращаться?

В случае, когда вопрос реструктуризации кредита не был решен в добровольном порядке, и банк отказал в вашей просьбе, то вы вправе подготовить исковое заявление в судебные органы.

Подавать документацию и иск следует в районный суд по месту нахождения банковской организации — или по месту выплат процентной задолженности по кредиту.

Подать иск следует в течение 3 лет с момента невыплаты займа. Если данный период пройдет, банк вправе через суд взыскать долг с накопившимися процентами.

Заметьте – прежде, чем отправляться в суд, вы должны решить вопрос в банке.

Направьте в банковскую организацию письменное заявление с просьбой реструктуризации кредита. После получения письменного ответа, вы можете направится в суд.

На основании чего стоит просить реструктуризации кредита – причины, которые необходимо указать в заявлении

Клиент банковской организации, подающий заявление с просьбой реструктуризировать кредит, должен иметь весомые причины для этого.

Оснований для реструктуризации может быть много:

- Сокращение на работе.

- Увольнение.

- Получение травмы и течение тяжелой болезни, в результате которой гражданин не может трудиться и поддерживать свой уровень дохода.

- Сокращение заработной платы.

- Пополнение в семье.

- Призыв в армию.

- Последствия после дорожно-транспортного происшествия.

- Подтверждение банкротства.

- Получение инвалидности.

- Наступление отпуска по уходу за ребенком.

В любом случае, обращение в банк должно быть подкреплено документацией, подтверждающей написанные слова. Не забывайте об этом!

Список документов в суд для реструктуризации долга по кредиту физическому лицу

Для проведения процедуры реструктуризации кредита через судебную инстанцию, гражданин должен собрать документационный пакет.

|

Список документов для реструктуризации долга по кредиту:

|

Документы, свидетельствующие о неплатежеспособности заемщика и изменении его финансового благосостояния, помогут выиграть дело в суде.

Если вы запутались и у вас остались вопросы, обращайтесь к нашим юристам на сайте. Они выстроят продуманный план защиты в судебной инстанции и отстоят ваши законные права.

Как добиться реструктуризации кредита в банке через суд – инструкция заемщику и судебная практика

Гражданин, желающий реструктуризовать кредит через суд, должен придерживаться такого алгоритма действий:

- Обращение в банковскую, кредитную организацию с письменным заявлением.

- Получение отрицательного, письменного ответа от банка.

- Сбор документационного пакета и планирование стратегии защиты. Напомним, что если заявление будет оформлено как жалоба, без оснований и причин, то его не оставят без рассмотрения.

- Подготовка искового заявления в суд.

- Подготовка плана реструктуризации кредита. Без него иск не рассмотрят.

- Подача иска в судебную инстанцию.

- Участие в ходе судебного процесса.

- Получение Решения суда.

Точных сроков вынесения Решения суда нет. Истцу будут сообщать, когда будут проходить судебные заседания. На них обязательно должен будет явиться или сам истец, или его законный представитель, адвокат.

Как показывает практика, в 90% случаев суд выносит решение в пользу истца. Однако процедура эта — не быстрая.

Дело в том, что ежедневно заемщику будут начислять проценты при возникшей просрочки. Банку это очень выгодно, поэтому он будет тянуть время и отказывать в переоформлении кредитного договора.

Отменить все штрафы можно будет только через суд.

Причины отказов в реструктуризации кредитов

Отказать в суде, конечно же, могут.

Основания для отказов в реструктуризации кредита в суде:

- Плохая кредитная история клиента.

- Частная смена работы.

- Наличие просрочки по платежам.

- Отказ от сотрудничества с банковскими работниками для урегулирования конфликтов.

Заемщик должен убедить банк пересмотреть договорные обязательства, доказать, что его финансовое положение нестабильно. Иначе его просьбы будут проигнорированы.

Итак, мы рассмотрели процесс реструктуризации кредита и возможные варианты решения проблем с выплатами.

Если у вас остались вопросы, наши высококвалифицированные юристы вам помогут. Обращайтесь!

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Реструктуризация кредита. Реструктуризация кредита физических лиц :: BusinessMan.ru

Реструктуризация кредита физических лиц :: BusinessMan.ru

Реструктуризация кредита физических лиц :: BusinessMan.ruК сожалению, финансовое положение не всегда бывает стабильным, и, оформив кредит сегодня, завтра вы можете столкнуться с серьезными трудностями. Для того чтобы заемщик не признавал себя банкротом, банковские организации чаще всего идут на уступки и производят реструктуризацию кредита.

Что такое реструктуризация кредита, как она может помочь — об этом будет рассказано в данной статье.

Понятие

Под реструктуризацией кредита понимают изменение некоторых пунктов кредитного договора в положительную сторону для должника. То есть, если заемщик попал в затруднительную финансовую ситуацию, то банк идет ему на уступки, изменяя процентные ставки по кредиту либо срок погашения долга.

Пересмотр погашения сроком возможен только в том случае, если заемщик подаст официальное заявление в банк с документальным подтверждением возникших проблем. Это могут быть задержка заработной платы, проблемы со здоровьем, потеря трудоспособности.

Основные виды реструктуризации кредита

Существует несколько схем, по которым производится реструктуризация кредита:

- В течение шести месяцев может быть предложено погашение только процентов, при этом основной долг будет заморожен. После полугода заемщик должен будет вновь платить по основному долгу вместе с процентами.

- Банком могут быть предложены стабилизационные способы выплаты долга.

- Банк может предложить дифференцированные способы погашения денежной ссуды, то есть с каждым последующим месяцем сумма основных выплат будет меньше, чем в предыдущем месяце.

- Для тех, кто оформлял кредит в иностранной валюте, может быть проведена реструктуризация в рубли.

- По усмотрению банка могут быть сокращены ежемесячные платежи сроком до одного года. После этого должник должен будет выплатить оставшуюся непогашенную сумму, иначе на нее могут быть начислены проценты.

- По просьбе заемщика может быть увеличен срок займа, но при этом увеличится его сумма.

- В редких случаях (чаще всего по государственным программам) проводят снижение процентных ставок.

В зависимости от финансового положения заемщика, проводится реструктуризация кредита. Банки самостоятельно выбирают, в каком виде лучше ее провести.

Кто может рассчитывать на пересмотр долга

Рассчитывать на уступки от банка могут клиенты, которые до этого не имели отрицательной кредитной истории, исправно погашали ежемесячные платежи, но не по своей вине оказались в сложной ситуации. Те заемщики, у которых имеется отрицательная история кредитных платежей, вряд ли могут рассчитывать на пересмотр кредитного договора.

Если у заемщика нет особых проблем с доходами, а он просто решил высвободить некоторую денежную сумму для своих целей, то банк в данной ситуации однозначно откажет. Не стоит пытаться перехитрить кредитные организации, иначе ситуация для должника может повернуться в плохую сторону.

Таким образом, банки очень внимательно относятся к финансовой репутации своих клиентов. Например, реструктуризация кредита в Сбербанке возможна в 90% случаев с проблемными должниками, но придется собрать немало документов, для того чтобы ее добиться.

Например, реструктуризация кредита в Сбербанке возможна в 90% случаев с проблемными должниками, но придется собрать немало документов, для того чтобы ее добиться.

Когда нужна реструктуризация

В большинстве случаев за пересмотром сроков платежей или процентных ставок клиенты обращаются слишком поздно: когда уже накопился большой долг по основному займу, плюс проценты и штрафные санкции за просрочку. Если бы заемщик обратился в банк по мере появления проблем, то можно было бы сократить сумму долга.

Поэтому главным правилом для тех, кто оформил кредит, должно стать своевременное обращение в банк, как только возникают трудности финансового характера. Например, в банке ВТБ реструктуризация кредита проводится по заявлению заемщика и рассматривается в течение двух-пяти рабочих дней.

Как правило, при заключении кредитного договора банки выдвигают условие – обязательное страхование. Если по условиям страхового полиса заемщику можно будет не погашать платежи, а этим займется страхования компания, то от реструктуризации кредита можно отказаться.

Как добиться реструктуризации кредита

Итак, как только у заемщика возникают проблемы и повышается вероятность просрочки платежей либо вообще угроза невыплат по установленному графику, ему необходимо обратиться к менеджеру банка с заявлением. И чем раньше он это сделает, тем лучше будет для обеих сторон.

Заявление на реструктуризацию кредита необходимо подавать вместе с документами, которые будут подтверждать необходимость проведения данной процедуры. При увольнении это может быть справка из центра занятости или трудовая книжка, при заболевании — справка из медицинского учреждения.

В дополнение к заявлению нужно будет заполнить специальную анкету.

После того как банк примет решение в пользу должника, совместно будет найден вариант реструктуризации займа, подходящий для заемщика.

«Хороший банк»

Если заемщик обратился в банк, который может «простить» штрафы и пени за непогашение кредитных платежей, а еще будет проведена реструктуризация кредита, то ему очень повезло.

Обычно в таких ситуациях банк предлагает заключение нового договора и, конечно же, с другими условиями. Единственное, в чем должен удостовериться заемщик – это в том, что старый кредитный договор прекратил свое существование. Иначе ему придется платить уже за два кредита. А лучше всего при оформлении нового кредита запросить справку об отсутствии каких-либо задолженностей перед банковской организацией.

Реструктуризация валютных кредитов наиболее часто проводится кредитными организациями, потому что им выгоднее перевести все в рублевый кредит и не зависеть от перепадов валютных курсов. В последнее время это приобрело большую актуальность.

«Плохой банк»

Не всегда банки идут на пересмотр кредитного договора, и ни о каком «прощении» долга не может быть и речи. Иногда им проще подключить к работе с проблемными клиентами коллекторские агентства, либо обратиться в суд. Но это в самом плохом варианте.

Чаще всего банки, не идущие на компромиссы, предлагают заключить неплатежеспособному клиенту новый кредитный договор. В нем кредитор указывает сумму основного долга, а также начисленные штрафы и пени. Как правило, такие договора заключаются на более длительный срок, но с меньшей ежемесячной суммой обязательных выплат.

В нем кредитор указывает сумму основного долга, а также начисленные штрафы и пени. Как правило, такие договора заключаются на более длительный срок, но с меньшей ежемесячной суммой обязательных выплат.

Понятно, что такие условия не выгодны заемщикам, и без того оказавшимся в сложной финансовой ситуации, но оспорить решение банка можно будет только в судебном порядке.

Советы заемщикам

Если не предпринимать никаких действий, а просто не платить по обязательным ежемесячным кредитным платежам, то через время появятся напоминания о долге через смс, затем будут звонки от менеджеров банка, еще через некоторое время начнут беспокоить коллекторские агентства, а позже придет повестка в суд.

Чтобы такого не произошло, необходимо вовремя принимать адекватные меры, чтобы вас не объявили банкротом. Ведь самим банкам не выгодно иметь на балансе просроченные кредиты. Со временем банк сам предложит пересмотреть условия договора. Например, реструктуризация кредита в Сбербанке редко когда не проводится по просьбе клиентов. Банк часто идет на уступки, для того чтобы в скором времени к нему обратились за новыми кредитами, а также рекомендовали эту организацию как надежную и способную помочь даже в сложной финансовой ситуации.

Банк часто идет на уступки, для того чтобы в скором времени к нему обратились за новыми кредитами, а также рекомендовали эту организацию как надежную и способную помочь даже в сложной финансовой ситуации.

реструктуризация корпоративного долга: Последние новости и видео, фотографии о реструктуризации корпоративного долга

ИЩЕТЕ:

Схема реструктуризации долга находит мало покупателей по мере ускорения роста

Рейтинговое агентство Crisil сообщило его предварительный анализ показывает, что 99% немикропредприятий и малых предприятий (ММСП) или более крупных компаний, оцененных им и отвечающих критериям реструктуризации, вряд ли выберут программу единовременной реструктуризации долга (OTDR).

Худшее уже позади, вероятно, реструктуризация долга RFL завершится к декабрю: председатель Religare Enterprises

RFL, подразделение Religare Enterprises Ltd с NBFC, было запрещено начинать новый бизнес в существующем виде в соответствии с планом корректирующих действий (CAP) Резервного банка Индии (RBI) с января 2018 года из-за его слабого финансового состояния.

Компания испытывала финансовые затруднения, в первую очередь из-за предполагаемого незаконного присвоения средств бывшими промоутерами Шивиндером Сингхом и его братом Малвиндером Сингхом.Religare ведет переговоры о продаже контрольного пакета акций кредитного подразделения

Люди, знакомые с этим вопросом, сказали, что Religare вела переговоры с местным стратегическим инвестором, проявляющим интерес к пространству BFSI, и что group не разговаривает ни с одним финансовым инвестором, в отличие от прошлого раза, когда они заключили договор с TCG о продаже акций Religare Finvest.

Глава SBI надеется на меньшее количество запросов на пересмотр долга от корпораций

Выступая на мероприятии «Разблокировать BFSI 2.0», организованном газетой Business Standard, он сказал, что будут некоторые запросы на реструктуризацию из сегмента личного кредита, и «мы готовимся работать с такими объемами, как P -сегмент (сегмент займа физических лиц) «.

Как банк реструктурирует ссуду? Банкир объясняет, что RBI использует

По мнению экспертов, RBI еще не уточнил, какие личные ссуды могут быть предоставлены в соответствии с этим изменением, направленным на смягчение удара пандемии по испытывающим трудности предприятиям и домохозяйствам. .Банкир-ветеран Санджай Такур, возглавляющий стратегию одного из ведущих частных кредиторов Индии, помог нам расшифровать эту финансовую хитрость.

Religare Finvest представляет пересмотренный план реструктуризации долга

Предыдущий план реструктуризации долга, который был внедрены и были фактически подписаны более чем 70% моих кредиторов, и это вселяет в меня уверенность в том, что то, что мы сделали в пересмотренном плане реструктуризации, более или менее соответствует тому, что мы предлагали ранее », — Панкадж Шарма , президент и руководитель корпоративного планирования и стратегии Religare Finvest, сообщил TOI.

Компания испытывала финансовые затруднения, в первую очередь из-за предполагаемого незаконного присвоения средств бывшими промоутерами Шивиндером Сингхом и его братом Малвиндером Сингхом.

Компания испытывала финансовые затруднения, в первую очередь из-за предполагаемого незаконного присвоения средств бывшими промоутерами Шивиндером Сингхом и его братом Малвиндером Сингхом.

Загрузить Подробнее …

Реструктуризация кредита Финансовое определение Реструктурированного кредита

«Мы будем мириться с штрафами после полной выплаты участником непогашенной основной суммы и процентов по реструктурированной ссуде в течение утвержденного срока», — сказал Игнасио. В разбивке по текущей задолженности Бану пояснил, что 30,2 млрд. Н. Э. Включают 15 325 541 483,03 н. остаток реструктурированной ссуды федерального правительства, 4 002 948 667,07 н.52 и остаток по автокредиту в размере 128 916 612,87 н. Э. Субвенция должна предоставляться банкам в течение первого года на сумму реструктурированной ссуды. «В случае, если участник не выплатил реструктурированную ссуду в течение утвержденного срока платежа, просроченная задолженность по ссуде должны быть консолидированы в Реструктурированный заем 2, по которому взимается более высокая процентная ставка в размере 10 процентов годовых. В рамках программы агентство оправдывает штрафы после того, как участник завершил выплату реструктурированного займа. Анализ потенциального воздействия убытков от реструктурированного займа портфель на капитал кредитных организаций, учитывая, что неблагоприятный шок приведет к необходимости создания дополнительных корректировок на обесценение, укрепляет имидж банка с адекватным уровнем капитализации, при этом кредитные организации способны выдерживать такие неблагоприятные шоки.29 августа 2014 г. о приостановке всех платежей по существующим реструктурированным кредитным договорам. Срок погашения реструктурированного кредита продлен до марта 2013 г., а процентная ставка на 375 базисных пунктов выше LIBOR. Эта модель помощи предусматривает, что государство выдает гарантии банкам если у заемщика с реструктуризацией кредита снова возникнут проблемы; государство будет продолжать ежемесячные выплаты вместо заемщика до завершения программы или до тех пор, пока заемщик снова не станет платежеспособным.115 применяется к ссуде, которая была реструктурирована в ходе реструктуризации проблемной задолженности, включающей изменение условий, если реструктурированная ссуда соответствует требованиям FASB дает определение ценной бумаги в параграфе 137 заявления.

Анализ потенциального воздействия убытков от реструктурированного займа портфель на капитал кредитных организаций, учитывая, что неблагоприятный шок приведет к необходимости создания дополнительных корректировок на обесценение, укрепляет имидж банка с адекватным уровнем капитализации, при этом кредитные организации способны выдерживать такие неблагоприятные шоки.29 августа 2014 г. о приостановке всех платежей по существующим реструктурированным кредитным договорам. Срок погашения реструктурированного кредита продлен до марта 2013 г., а процентная ставка на 375 базисных пунктов выше LIBOR. Эта модель помощи предусматривает, что государство выдает гарантии банкам если у заемщика с реструктуризацией кредита снова возникнут проблемы; государство будет продолжать ежемесячные выплаты вместо заемщика до завершения программы или до тех пор, пока заемщик снова не станет платежеспособным.115 применяется к ссуде, которая была реструктурирована в ходе реструктуризации проблемной задолженности, включающей изменение условий, если реструктурированная ссуда соответствует требованиям FASB дает определение ценной бумаги в параграфе 137 заявления. В случае обесценения, но не реструктурированной ссуды, обесцененная ссуда оценивается не по рыночной процентной ставке, а по той же ставке дисконтирования, которая использовалась при выдаче ссуды.

В случае обесценения, но не реструктурированной ссуды, обесцененная ссуда оценивается не по рыночной процентной ставке, а по той же ставке дисконтирования, которая использовалась при выдаче ссуды.Что такое финансовая реструктуризация? (с изображением)

Финансовая реструктуризация — это реорганизация активов и обязательств бизнеса. Этот процесс часто ассоциируется с корпоративной реструктуризацией, когда изменяется общая структура организации и ее процессы. Хотя компании могут реструктурироваться по любой причине, в большинстве случаев это делается при наличии серьезных проблем с бизнесом и во избежание ликвидации банкротства.

Бизнес может использовать реструктуризацию капитала, если у него больше капитала, чем долга. Каждая действующая компания контролирует активы или экономические ресурсы, которыми можно владеть и которые в остальном считаются ценными. Большинство предприятий также имеют обязательства, которые представляют собой долги или другие обязательства, возникающие в результате прошлых операций.Эти экономические факторы часто будут иметь самое значительное влияние на успех или неудачу этого бизнеса, поэтому финансовая реструктуризация, вероятно, будет сосредоточена на эффективном управлении активами и сокращении обязательств.

Большинство предприятий также имеют обязательства, которые представляют собой долги или другие обязательства, возникающие в результате прошлых операций.Эти экономические факторы часто будут иметь самое значительное влияние на успех или неудачу этого бизнеса, поэтому финансовая реструктуризация, вероятно, будет сосредоточена на эффективном управлении активами и сокращении обязательств.

Реструктуризация долга

Когда компания находится в кризисе, она может попытаться провести новые переговоры со своими кредиторами о сокращении или погашении некоторых своих долгов. Столкнувшись с возможностью того, что проблемная компания может объявить дефолт по ссуде, кредиторы часто будут работать над корректировкой условий погашения, включая снижение процентных ставок и / или продление графика погашения. Долги также могут быть прощены частично, часто в обмен на получение кредитором некоторого капитала — долевого участия — в компании.

Столкнувшись с возможностью того, что проблемная компания может объявить дефолт по ссуде, кредиторы часто будут работать над корректировкой условий погашения, включая снижение процентных ставок и / или продление графика погашения. Долги также могут быть прощены частично, часто в обмен на получение кредитором некоторого капитала — долевого участия — в компании.

Финансовая реструктуризация — это не только инструмент, который используют компании, испытывающие финансовые затруднения.Здоровые компании также могут выбрать реструктуризацию своей задолженности, если это принесет выгоду. Если, например, процентные ставки падают, компания может рефинансировать свои ссуды, чтобы воспользоваться этим падением.

Реструктуризация капитала

Компании, которые имеют небольшую задолженность по сравнению с их собственным капиталом, т. Е. Имеют недостаточную долю заемных средств или низкое отношение долга к собственному капиталу, могут использовать часть своего капитала для обратного выкупа акций.Это возвращает больше контроля компании, у которой будет меньше акционеров, которым нужно будет удовлетворять и выплачивать дивиденды. Если у компании есть избыток денежных средств, она может использовать их для выкупа акций; в качестве альтернативы, если у него нет дополнительных денежных средств, он может продать некоторые активы, не приносящие прибыли, или занять деньги для обратного выкупа.

Е. Имеют недостаточную долю заемных средств или низкое отношение долга к собственному капиталу, могут использовать часть своего капитала для обратного выкупа акций.Это возвращает больше контроля компании, у которой будет меньше акционеров, которым нужно будет удовлетворять и выплачивать дивиденды. Если у компании есть избыток денежных средств, она может использовать их для выкупа акций; в качестве альтернативы, если у него нет дополнительных денежных средств, он может продать некоторые активы, не приносящие прибыли, или занять деньги для обратного выкупа.

Финансовая реструктуризация может также включать списание переоцененных активов.Это изменение стоимости отображается в отчете о прибылях и убытках компании как расход, что снижает прибыль компании и, следовательно, сумму налога, которую она должна. Поскольку это «бумажная потеря» — компания фактически не теряет никаких денег, кроме отчета о прибылях и убытках, — этот метод реструктуризации может помочь уменьшить сумму, которую должна компания, без необходимости тратить деньги на обратные покупки.

Причины реструктуризации

Большинство предприятий в какой-то момент проходят этап финансовой реструктуризации, хотя и не обязательно для устранения недостатков.В некоторых случаях процесс реструктуризации происходит как средство распределения ресурсов для новой маркетинговой кампании или запуска новой линейки продуктов. Когда это происходит, реструктуризация часто рассматривается как признак того, что компания финансово стабильна и поставила цели для будущего роста и расширения.

Компании может также потребоваться реструктуризация своей финансовой системы в случае слияния или приобретения другой компании. Когда две фирмы сливаются, их заемные и собственные средства также объединяются, и получающаяся корпорация может иметь совсем другое отношение долга к собственному капиталу, чем любая из исходных компаний. Приобретение может даже использоваться как форма финансовой реструктуризации, поскольку компания с низким соотношением долга к собственному капиталу может нацеливаться на бизнес с высоким коэффициентом, чтобы лучше сбалансировать свои финансы.

Когда две фирмы сливаются, их заемные и собственные средства также объединяются, и получающаяся корпорация может иметь совсем другое отношение долга к собственному капиталу, чем любая из исходных компаний. Приобретение может даже использоваться как форма финансовой реструктуризации, поскольку компания с низким соотношением долга к собственному капиталу может нацеливаться на бизнес с высоким коэффициентом, чтобы лучше сбалансировать свои финансы.

Операционная реструктуризация

Наряду с финансовой реструктуризацией компании может потребоваться реструктуризация своей деятельности, чтобы сократить потери.Например, два подразделения или отдела компании могут выполнять связанные функции, а в некоторых случаях дублировать усилия. Вместо того, чтобы продолжать использовать финансовые ресурсы для финансирования работы обоих отделов, их усилия объединяются. Это помогает снизить затраты без ущерба для способности компании своевременно достигать тех же целей. Операционная реструктуризация, также известная как корпоративная реструктуризация, также может включать сокращение штата, сокращение штата для сокращения затрат.

Вместо того, чтобы продолжать использовать финансовые ресурсы для финансирования работы обоих отделов, их усилия объединяются. Это помогает снизить затраты без ущерба для способности компании своевременно достигать тех же целей. Операционная реструктуризация, также известная как корпоративная реструктуризация, также может включать сокращение штата, сокращение штата для сокращения затрат.

В некоторых случаях реструктуризация должна проводиться для продолжения деятельности компании.Это особенно верно, когда продажи падают и корпорация больше не получает стабильную чистую прибыль. Процесс операционной реструктуризации может включать в себя анализ затрат, связанных с каждым сектором бизнеса, и анализ способов сокращения затрат и увеличения чистой прибыли. Этот процесс может также потребовать сокращения или приостановления использования устаревших мощностей, которые производят товары, которые плохо продаются и которые планируется вывести из эксплуатации.

Отношение долга к доходу для ипотеки, объяснение простым языком

Что такое отношение долга к доходу?Отношение долга к доходу (DTI) — это срок кредитования, который описывает ежемесячную долговую нагрузку человека по сравнению с его ежемесячным валовым доходом.Ипотечные кредиторы используют отношение долга к доходу, чтобы определить, сможет ли соискатель ипотеки производить платежи по данному объекту недвижимости. Другими словами, DTI измеряет экономическое бремя ипотеки для семьи.

Каково хорошее соотношение долга к доходу? Как показывает практика, хорошее соотношение долга к доходу составляет 40% или меньше, когда вы подаете заявку на ипотеку. Это означает, что ваши общие долги и расходы на жилье не превышают 40% ежемесячного дохода до налогообложения. Тем не менее, более низкое соотношение долга к доходу всегда лучше. Чем ниже соотношение вашего долга к доходу, тем более выгодную ставку по ипотеке вы получите — и тем больше вы сможете себе позволить при покупке дома.

Чем ниже соотношение вашего долга к доходу, тем более выгодную ставку по ипотеке вы получите — и тем больше вы сможете себе позволить при покупке дома.

В этой статье:

Простое определение: отношение долга к доходу (DTI)

Отношение долга к доходу (DTI) — это срок кредитования, который описывает ежемесячную долговую нагрузку человека по сравнению с его ежемесячным валовым доходом.

Ипотечные кредиторы используют отношение долга к доходу, чтобы определить, может ли соискатель ипотеки поддерживать платежи в отношении данного имущества.DTI используется для всех закладных на покупку и для большинства операций рефинансирования.

Его можно использовать для ответа на вопрос «Сколько дома я могу себе позволить?»

Debt-to-Income не указывает на готовность лица производить ежемесячный платеж по ипотеке. Он только измеряет экономическое бремя выплаты по ипотеке для семьи.

Большинство руководящих принципов ипотечного кредитования устанавливают максимальный предел отношения долга к доходу.

Подтвердите свое право на ипотеку (16 января 2021 г.)Расчет дохода для одобрения ипотеки

Ипотечные кредиторы рассчитывают доход немного иначе, чем вы можете ожидать.Например, нужно учитывать не только заработную плату на вынос. Кредиторы выполняют специальные вычисления для бонусного дохода; учитывать определенные детализированные налоговые вычеты; и применять конкретные правила к работе неполный рабочий день.

Простейший расчет дохода применяется к сотрудникам W-2, которые не получают бонусов и не делают детализированных вычетов.

Для сотрудников W-2: если вам платят дважды в месяц, ваш кредитор возьмет ваши последние две квитанции о заработной плате, добавит ваш валовой доход и использует эту сумму в качестве ежемесячного семейного дохода.Если вы получаете бонусный доход, ваш кредитор будет искать двухстороннюю историю и будет усреднять ваш годовой бонус в виде ежемесячной суммы, чтобы добавить к вашей заявке на ипотеку.

Для самозанятых заемщиков и соискателей, владеющих более 25% бизнеса, расчет дохода немного сложнее.

Для расчета дохода самозанятого заемщика ипотечные кредиторы обычно добавляют скорректированный валовой доход, указанный в федеральных налоговых декларациях за два последних года, а затем добавляют определенную заявленную амортизацию к этой чистой прибыли.Затем сумма будет разделена на 24 месяца, чтобы определить ваш ежемесячный семейный доход.

Доход, который не указан в налоговой декларации или еще не востребован, не может быть использован для целей квалификации ипотеки.

Кроме того, все соискатели ипотеки имеют право использовать регулярные текущие выплаты для увеличения своего дохода по ипотеке. Пенсионные выплаты и аннуитеты могут быть востребованы до тех пор, пока они будут продолжаться не менее 36 месяцев, равно как и выплаты по социальному обеспечению и инвалидности от федерального правительства.

Необлагаемый доход может быть использован в размере 125% от его месячной стоимости.

Расчет долга для одобрения ипотеки

Для соискателей ипотеки расчет долга менее простой, чем расчет дохода. Не все долги, перечисленные в кредитном отчете, должны быть использованы, и следует использовать некоторый долг, который составляет , а не , указанный в кредитном отчете .

Кредиторы делят задолженность на две категории: предварительная и внутренняя.Первоначальные долги — это долги, связанные с жильем. Внутренние долги включают платежи компаниям, выпускающим кредитные карты, оплату автомобилей и студенческие ссуды.

Чтобы рассчитать ваши долги, как это делает кредитор, просуммируйте следующие цифры, если применимо:

- Минимальные ежемесячные платежи по кредитной карте

- Ежемесячные платежи за автомобиль

- Ежемесячные платежи по личному кредиту

- Ежемесячные выплаты по студенческому кредиту

- Ежемесячные выплаты алиментов и / или алиментов

- Любой другой ежемесячный платеж, не указанный в ваш кредитный отчет

Обратите внимание, что из этого списка есть несколько исключений. Например, если у вас есть автокредит или другой платеж с оставшимися 10 или менее платежами, этот платеж не нужно включать в расчет отношения долга к доходу. Также можно не использовать студенческий кредит, выплаты по которому отсрочены минимум на 12 месяцев вперед.

Например, если у вас есть автокредит или другой платеж с оставшимися 10 или менее платежами, этот платеж не нужно включать в расчет отношения долга к доходу. Также можно не использовать студенческий кредит, выплаты по которому отсрочены минимум на 12 месяцев вперед.

Сумма этих цифр — ваш ежемесячный предварительный долг.

Чтобы рассчитать ваш внутренний долг, добавьте ваш платеж по ипотеке к любым другим ежемесячным платежам, которые вы производите в отношении жилья. Это может включать в себя ваш счет по налогу на недвижимость, счет за страховку вашего домовладельца и ежемесячные взносы в ассоциацию среди других статей вашего PITI.

Сумма начального и конечного долга, составляющая ваш общий ежемесячный долг.

Подтвердите свое право на ипотеку (16 января 2021 г.)Расчет отношения долга к доходу

После того, как вы определили свой ежемесячный доход и ежемесячную долговую нагрузку, определение отношения долга к доходу является вопросом элементарной математики. Просто разделите ежемесячные долги на свой ежемесячный доход.

Просто разделите ежемесячные долги на свой ежемесячный доход.

Вот несколько примеров формулы отношения долга к доходу.

Расчет 25% DTI

- Ежемесячный доход по социальному обеспечению (взятый под 125%): 6000 долларов

- Ежемесячные повторяющиеся долги: 500 долларов

- Ежемесячные жилищные выплаты: 1000 долларов

Расчет 40% DTI

- Ежемесячный доход W-2: 10 000 долларов

- Ежемесячные повторяющиеся долги: 1,500 долларов

- Ежемесячные жилищные выплаты: 2,500 долларов

Расчет 45% DTI

- Ежемесячный доход от самозанятости: 10 000 долларов США

- Ежемесячные повторяющиеся долги: 2 000 долларов США

- Ежемесячный платеж за жилье: 2,500 долларов США

Большинство ипотечных программ требуют, чтобы отношение долга к доходу составляло 40% или меньше, но разрешение на получение кредита возможно с DTI 45 процентов и выше.В общем, соискатели ипотечного кредита с повышенным DTI должны продемонстрировать силу в другом аспекте своего заявления.

Это может включать внесение крупного первоначального взноса; показ исключительно высокого кредитного рейтинга; или наличие больших резервов на банковских счетах и инвестициях.

Также обратите внимание, что после утверждения и финансирования ссуды кредиторы больше не отслеживают отношение долга к доходу. Этот показатель используется исключительно для одобрения кредита. Однако, как домовладелец, вы должны помнить о своем доходе, а не о своих долгах.Когда долги увеличиваются относительно дохода, это может сказаться на долгосрочных сбережениях.

Подтвердите свое право на ипотеку (16 января 2021 г.)Ссуды без использования DTI для утверждения

Ипотечные кредиторы используют отношение долга к доходу (DTI), чтобы определить, являются ли дома «доступными» для покупателя жилья в США. Они проверяют доходы и долги как часть процесса. Однако есть несколько громких ипотечных программ, которые игнорируют расчет DTI.

Среди этих программ — популярный пакет «рационализации» рефинансирования, доступный через FHA, VA, Fannie Mae и Freddie Mac.

Оптимизация рефинансирования FHA

FHA предлагает программу рефинансирования, называемую FHA Streamline Refinance, которая специально игнорирует требования отношения долга к доходу, существующие для ссуды на покупку FHA.

Официальные руководящие принципы FHA по ипотеке для рационализированной программы рефинансирования агентства отказываются от проверки дохода и кредитного скоринга как части процесса утверждения ипотеки. Вместо этого FHA следит за тем, чтобы домовладелец производил выплаты по ипотеке вовремя и без проблем.

Если домовладелец может показать точную историю платежей за 3 месяца, FHA предполагает, что домовладелец зарабатывает достаточно, чтобы «оплачивать счета». Отношение долга к доходу не рассматривается как часть оптимизированного рефинансирования FHA.

Заем рефинансирования на снижение процентной ставки (IRRRL)

Заем для рефинансирования с понижением процентной ставки (IRRRL) — это еще одна программа рефинансирования, которая отменяет требования традиционного жилищного займа по соотношению долга к доходу. Подобно FHA Streamline Refinance, правила IRRRL требуют от кредиторов проверять достоверную историю платежей по ипотеке вместо сбора W-2 и квитанций о выплате.

Подобно FHA Streamline Refinance, правила IRRRL требуют от кредиторов проверять достоверную историю платежей по ипотеке вместо сбора W-2 и квитанций о выплате.

«Рефинансирование VA Streamline» доступно для военных заемщиков, которые могут доказать, что есть выгода от рефинансирования либо в виде более низкого ежемесячного платежа; или переход с ARM на ссуду с фиксированной ставкой.

Опция рефинансирования Fannie Mae High-LTV (HLRO)

Клиенты с существующей ипотечной ссудой, обеспеченной Fannie Mae, могут иметь возможность рефинансировать с помощью опции рефинансирования с высоким LTV (HLRO). Эта программа специально разработана, чтобы помочь домовладельцам с высоким соотношением ссуды к стоимости рефинансировать более низкую ставку по ипотеке.

Для получения права на рефинансирование Fannie Mae не требуется проверка соотношения долга к доходу или кредитной истории. Однако, если у вас дом на одну семью, отношение суммы кредита к его стоимости должно быть более 97%.

Программа HLRO Fannie Mae является заменой популярной программы HARP (Home Affordable Replacement Program), которая закончилась в 2018 году.

Получите сегодняшние ставки по ипотеке

Для сегодняшних покупателей жилья в США отношение долга к доходу (DTI) играет огромную роль в процессе утверждения кредита.Покупатели с высоким DTI с меньшей вероятностью получат одобрение на получение кредита, чем покупатели с низким DTI.

К счастью, низкие ставки по ипотечным кредитам помогают сдерживать DTI, и сегодняшние ставки по ипотечным кредитам остаются близкими к историческим минимумам. Посмотрите, насколько низкой может быть ваша ставка по ипотеке. Получить расценки можно бесплатно и без обязательств.

Подтвердите свое право на ипотеку (16 января 2021 г.)Как учитывается реструктуризация проблемной задолженности?

При реструктуризации проблемной задолженности у должника возникают финансовые проблемы, и он освобождается от части или всех обязательств. Уступка возникает из соглашения между должником и кредитором или закона или применяется к обращению взыскания и повторному вступлению во владение. Как учитывалась реструктуризация проблемной задолженности? Давайте обсудим их здесь .

Уступка возникает из соглашения между должником и кредитором или закона или применяется к обращению взыскания и повторному вступлению во владение. Как учитывалась реструктуризация проблемной задолженности? Давайте обсудим их здесь .

Виды реструктуризации проблемной задолженности: :

- Дебитор передает кредитору дебиторскую задолженность третьих лиц или другие активы.

- Должник передает кредитору долевые ценные бумаги в счет погашения долга.

- Условия долга изменяются, в том числе снижается процентная ставка, увеличивается срок погашения или уменьшается основная сумма обязательства.

В основном ; Дебитор отражает чрезвычайную прибыль (за вычетом налогов) от реструктуризации, а кредитор признает убыток. Убыток может быть обычным или чрезвычайным, в зависимости от того, является ли договор необычным или редким. Обычно проигрыш обыкновенный . Но давайте обсудим это более подробно в следующем разделе.

Читайте дальше…

Читайте дальше…Сторона должника

Прибыль для дебитора равна разнице между « справедливой стоимостью обмененных активов » и « балансовой стоимостью долга (включая начисленные проценты) ».Кроме того, может возникнуть прибыль от выбытия обмененных активов, равная разнице между справедливой рыночной стоимостью и балансовой стоимостью переданных активов. Последняя прибыль или убыток не является прибылью или убытком от реструктуризации, а скорее является обычной прибылью или убытком в связи с выбытием актива.

долларовПРИМЕР : Должник передает активы, имеющие справедливую рыночную стоимость 80 долларов и балансовую стоимость 65 долларов, для погашения кредиторской задолженности, имеющей балансовую стоимость 90 долларов. Прибыль от реструктуризации составляет (90-80 долларов) = 10 долларов.Обычная прибыль составляет (80-65 долларов) = 15

Должник может предоставить кредитору « долей участия ». Дебитор учитывает выпущенные долевые ценные бумаги на основе « справедливой рыночной стоимости », а не на основании учтенной стоимости погашенной задолженности. Превышение удовлетворенной учтенной кредиторской задолженности над справедливой стоимостью выпущенных ценных бумаг представляет собой « чрезвычайную статью ».

Дебитор учитывает выпущенные долевые ценные бумаги на основе « справедливой рыночной стоимости », а не на основании учтенной стоимости погашенной задолженности. Превышение удовлетворенной учтенной кредиторской задолженности над справедливой стоимостью выпущенных ценных бумаг представляет собой « чрезвычайную статью ».

Изменение условий первоначального долгового договора учитывается перспективно .Новая процентная ставка может быть определена на основе новых условий. Эта процентная ставка затем используется для распределения будущих платежей на более низкую основную сумму и проценты. Когда новые условия соглашения приводят к тому, что сумма всех будущих платежей оказывается меньше балансовой стоимости подлежащей оплате, сумма к оплате уменьшается, и в отношении разницы отражается прибыль от реструктуризации. Будущие выплаты только уменьшают основную сумму. Процентные расходы не учитываются .

Реструктуризация проблемной задолженности может привести к комбинации уступок должнику . Это может произойти, когда активы или доля в капитале переданы в частичное погашение обязательства, а условия остатка могут быть изменены. Есть два шага:

Это может произойти, когда активы или доля в капитале переданы в частичное погашение обязательства, а условия остатка могут быть изменены. Есть два шага:

- Первый шаг : Кредиторская задолженность уменьшается на справедливую стоимость переданных активов или капитала.

- Второй этап : Остаток долга учитывается как реструктуризация типа « изменение условий ».

Прямые затраты, такие как судебные издержки, понесенные должником при передаче капитала, уменьшают справедливую стоимость доли в капитале. .Все остальные затраты уменьшают прибыль от реструктуризации. Если нет прибыли, они относятся на расходы.

ПРИМЕР-1 : Должник должен кредитору 80 000 долларов. Кредитор освобождает должника от 10 000 долларов. Остаток долга будет выплачен позднее.

Запись журнала для « должника » — это :

[Дебет].

[Кредит]. Чрезвычайная прибыль = 10 000 долларов СШАЗапись журнала для « кредитора » составляет :

[Дебет]. Обычный убыток = 10 000 долл. США

[Кредит]. Дебиторская задолженность = 10 000 долларов США

Счета к оплате = 10 000 долл. США

Счета к оплате = 10 000 долл. США ПРИМЕР-2 : Должник должен кредитору 90 000 долларов. Кредитор соглашается принять 70 000 долларов в полное погашение обязательства.

Запись в журнале для должника — :

[Дебет]. Счета к оплате = 90 000 долл. США

[Кредит]. Чрезвычайная прибыль = 20 000 долларов

[Кредит]. Денежные средства = 70 000 долларов СШАБухгалтерская запись для кредитора — :

[Дебет].Денежные средства = 70 000 долларов США

[дебет]. Обычный убыток = 20 000 долларов

[Кредит].Должник должен раскрыть в сносках :

- Условия договора о реструктуризации

- Совокупная прибыль от реструктуризации и в расчете на акцию

- Суммы, подлежащие условной оплате, включая условия непредвиденных расходов

Сторона кредитора

Убыток кредитора представляет собой разницу между « справедливой стоимостью полученных активов » и « балансовой стоимостью инвестиции ».

При изменении условий , кредитор признает « процентный доход » в той степени, в которой общие будущие выплаты превышают балансовую стоимость инвестиции . Процентный доход признается с использованием « метода эффективной процентной ставки ».

Полученные активы отражаются по « справедливая рыночная стоимость ». Когда балансовая стоимость дебиторской задолженности превышает совокупные платежи, разница признается обычным убытком.Все денежные средства, полученные в будущем, учитываются как возврат инвестиций. Прямые расходы кредитора относятся на расходы.

Когда балансовая стоимость дебиторской задолженности превышает совокупные платежи, разница признается обычным убытком.Все денежные средства, полученные в будущем, учитываются как возврат инвестиций. Прямые расходы кредитора относятся на расходы.

Кредитор не признает условные проценты до тех пор, пока условные обязательства не будут устранены и проценты не будут начислены . Кроме того, будущие изменения процентной ставки учитываются как изменение оценки.

Кредитор раскрывает в сносках :

- Обязательства по привлечению дополнительных средств перед финансово проблемными компаниями

- Ссуды и / или дебиторская задолженность по основным видам

- Долговые соглашения, в которых процентная ставка была скорректирована в сторону понижения, включая объяснение обстоятельств

- Описание условий реструктуризации

Нет возможности платить по кредитам, что делать? Реструктуризация ссудной задолженности

В мире, полном кризисов и хаоса, каждый хочет жить достойно. И если раньше нельзя было просто пойти и купить нужную вещь, то с появлением кредитов она появилась практически у каждого человека. Но не всегда радость от покупки длится долго, так как эйфория быстро проходит, когда пора расплачиваться с долгами. Все хорошо, когда есть стабильный доход, на который рассчитывал заемщик, но нет возможности платить по кредитам? Что делать в этой ситуации? Об этом и пойдет речь в этой статье.

И если раньше нельзя было просто пойти и купить нужную вещь, то с появлением кредитов она появилась практически у каждого человека. Но не всегда радость от покупки длится долго, так как эйфория быстро проходит, когда пора расплачиваться с долгами. Все хорошо, когда есть стабильный доход, на который рассчитывал заемщик, но нет возможности платить по кредитам? Что делать в этой ситуации? Об этом и пойдет речь в этой статье.

Причины неплатежеспособности заемщиков

Причины отсутствия денег могут быть самые разные — от потери рабочего места до тяжелой болезни.Конечно, многие граждане, оформляя ссуду на обычную покупку, не думают о плохом, а надеются на лучшее. Однако очередной кризис может обрушить все планы некогда добросовестного плательщика кредита, и сегодня перед ним встает непростой вопрос: «Нет возможности платить по кредитам — что делать?» Не стоит отчаиваться, ведь выход есть всегда. Более того, по закону можно получить отсрочку платежа или даже списать задолженность в зависимости от причины отсутствия денег.

Первые шаги заемщика, если нет денег для выплаты кредита

Главное, что нужно сделать в первую очередь при возникновении финансовых затруднений — срочно обратиться в банк, чтобы сообщить об этой проблеме. Многие неплатежеспособные заемщики надеются на удачу или удачу, которая спасет их от долговой ямы. На самом деле не существует такой магии, согласно которой долг просто будет возвращен, либо он сам будет списан. Чем больше времени пройдет, тем больше будет штраф за просрочку платежа.Таким образом, первым делом необходимо обратиться в ваш банк, в котором был выдан кредит.

Далее нужно написать заявление о невозможности выплатить кредит, потому что, выслушав устно просьбу, менеджер банка вечером уже может об этом забыть. Поэтому необходимо письменно проинформировать кредитора о своих финансовых трудностях и о желании реструктурировать задолженность.

Реструктуризация долга — что это?

Многие, кто сталкивался с получением кредита, слышали об этом понятии, но мало кто знает, что это такое. Реструктуризация долга — это процедура проверки платежеспособности заемщика с целью снижения бремени кредитных выплат. Реструктуризация долга подразумевает меру, направленную на изменение условий кредитного договора для заемщика с целью сохранения его способности выплатить долг.

Реструктуризация долга — это процедура проверки платежеспособности заемщика с целью снижения бремени кредитных выплат. Реструктуризация долга подразумевает меру, направленную на изменение условий кредитного договора для заемщика с целью сохранения его способности выплатить долг.

Реструктуризация валютных кредитов чаще всего проводится государством в кризисных ситуациях, когда большинство граждан, оформивших кредит в иностранной валюте, испытывает долговую нагрузку.

Как добиться реструктуризации ссуды

Для того, чтобы банк встретился с заемщиком, ему необходимо как можно скорее связаться с вашим менеджером с письменным заявлением.В заявлении должна быть указана причина, по которой заемщик не может продолжить погашение кредита в сроки, установленные договором. Также стоит указать сумму денег, которая может быть возвращена, и необходимо указать временные рамки, в течение которых финансовая ситуация может измениться в лучшую сторону. Не пишите: «Я потерял работу, мне нечем платить по ссуде».