Что такое реструктуризация долга и реализация имущества при банкротстве — Александр Клушин на vc.ru

Несколько лет назад должники получили возможность становиться банкротами. Можно стать официально несостоятельным в финансовом плане и освободиться от выполнения долговых обязательств.

237 просмотров

Кратко о банкротстве

Сам заемщик или кредиторы (банки) могут инициировать процедуру банкротства. Подаётся заявление в Арбитражный суд, начинается рассмотрение дела.

Первый этап — реструктуризация.

Банкротство физ. лица придумано не для того, чтобы избавлять всех подряд от долгов. Суд и финансовый управляющий должны учитывать интересы как должника, так и кредиторов. Поэтому сначала будет попытка восстановить платежеспособность путем реструктуризации.

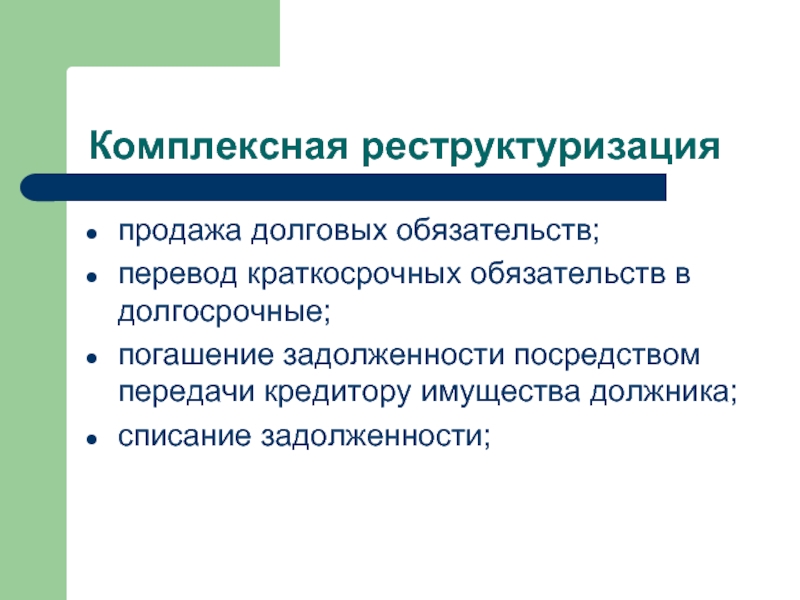

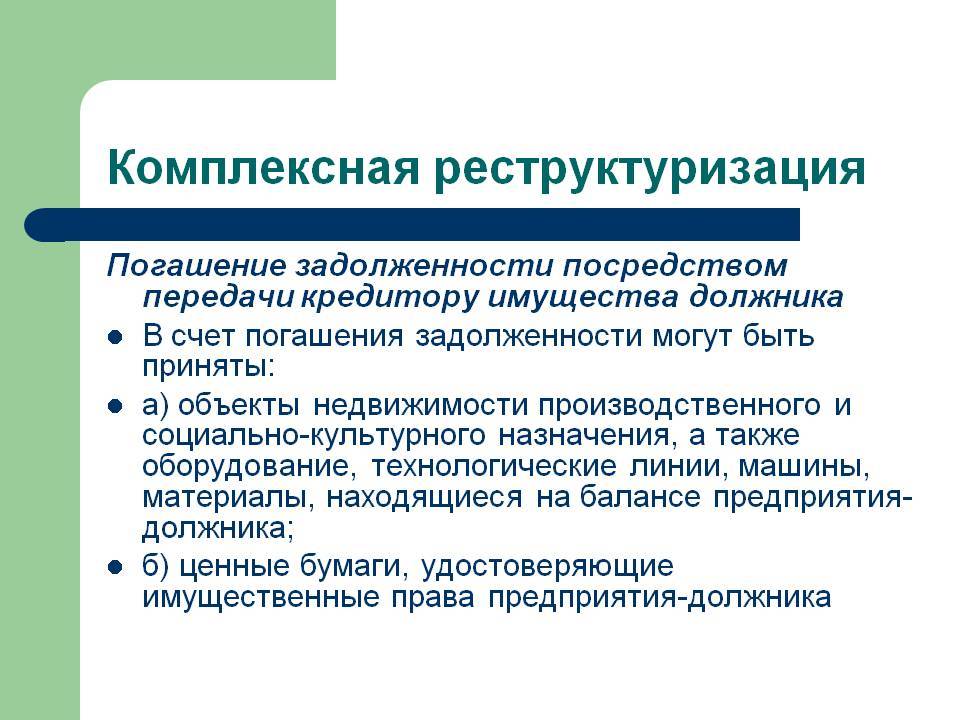

Под реструктуризацией понимается изменение условий дальнейшего погашения задолженности. Это может быть списание штрафов, уменьшение процентной ставки, увеличение срока погашения. Проще говоря, суд постарается изменить условия погашения так, чтобы должник смог в комфортных условиях дальше выполнять долговые обязательства.

Проще говоря, суд постарается изменить условия погашения так, чтобы должник смог в комфортных условиях дальше выполнять долговые обязательства.

План реструктуризации разрабатывает финансовый управляющий. Но утверждение плана возможно только при условии, что все кредиторы и должник его одобрили. Если одобрения не было, то, как правило, этап реструктуризации пропускается по ходатайству управляющего.

Отменить план может и суд, если посчитает, что в результате его исполнения не будут выполнены долговые обязательства. В большинстве случаев этап реструктуризации является формальным. Ни суду, ни кредиторам, ни должнику, ни управляющему не хочется тратить время на это. Обычно платежеспособность заемщика оставляет желать лучшего, поэтому реструктуризация ему все равно не поможет. Тогда этап пропускается, чтобы сразу начать процедуру реализации имущества.

Если же нет имущества, которое подлежит продаже по закону, то тогда должник признается банкротом, и он на самом деле ничего не должен платить банку. А кредиторы, соответственно, не смогут требовать с банкрота деньги.

А кредиторы, соответственно, не смогут требовать с банкрота деньги.

Когда можно избавиться от долгов

Сначала идет этап реструктуризации. Он возможен, если у должника есть источник дохода, достаточного для выполнения долговых обязательств перед кредиторами. Если же источника дохода нет, либо доход небольшой, то в большинстве случаев этап реструктуризации по ходатайству финансового управляющего пропускается.

Как понять, что доход является недостаточным? Все индивидуально. Допустим, зарплата заемщика составляет 30 т. р. При этом у него есть 2 детей на иждивении. Например, после реструктуризации сумма платежа составила 20 000 р. Понятно, что у заемщика даже не хватит денег для существования и обеспечения детей после совершения ежемесячной выплаты. Такой план реструктуризации заведомо не сможет помочь погасить задолженность. Поэтому этап, скорее всего, будет пропущен.

Реализация имущества

Далее начинается этап реализации имущества должника. Далеко не все имущество подлежит продаже.

Могут изъять недвижимость, которая не является единственной в собственности, транспортные средства.

Важно: В процедуре могут быть оспорены некоторые сделки с имуществом за последние 3 года. Т. е. нет смысла за некоторое время до процедуры переписывать и продавать свое имущество на родственников и друзей, лучше проконсультироваться со специалистом, прежде чем что-то делать.

Если нет имущества, которое по закону разрешается продавать, то процедура банкротства заканчивается. И должник больше ничего не должен своим кредиторам.

Бывает так, что имущество есть, но его цена слишком небольшая для покрытия задолженности. В таком случае оно будет продано, и оставшаяся часть долга все равно спишется.

Реструктуризация долга по кредитному договору

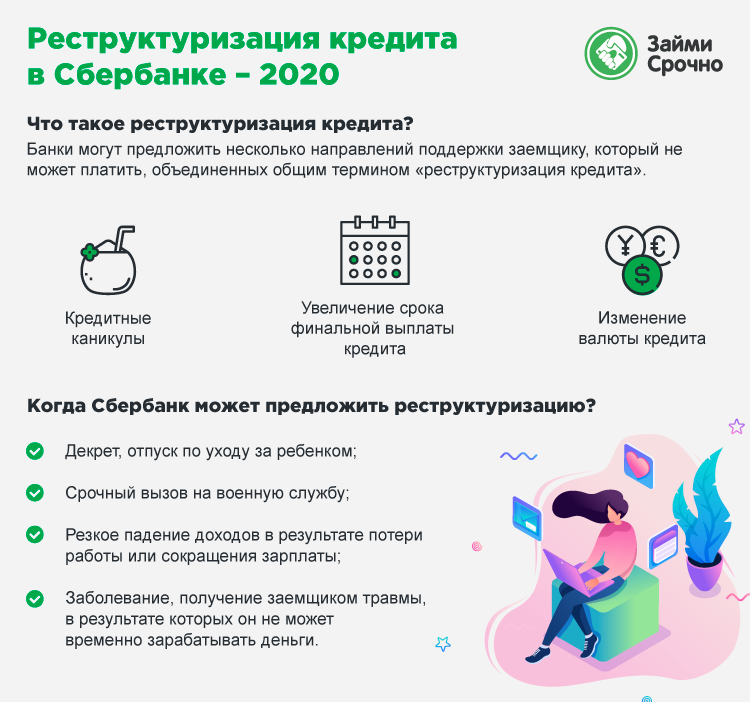

Реструктуризация долга – это изменение условий кредитного обслуживания. Речь идет о пересмотре ставки по процентам, срокам возврата кредита и общей сумме долга. Банковские учреждения чаще всего предлагают провести реструктуризацию долга в случаях, когда просрочка кредитных обязательств клиентом составляет более 6 месяцев. Заемщики, у которых нет возможности выплачивать кредиты, попадают в так называемый черный список всей банковской системы страны. Однако, конечно, банки заинтересованы в возврате кредитных средств и получении своего процента даже на других условиях.

Речь идет о пересмотре ставки по процентам, срокам возврата кредита и общей сумме долга. Банковские учреждения чаще всего предлагают провести реструктуризацию долга в случаях, когда просрочка кредитных обязательств клиентом составляет более 6 месяцев. Заемщики, у которых нет возможности выплачивать кредиты, попадают в так называемый черный список всей банковской системы страны. Однако, конечно, банки заинтересованы в возврате кредитных средств и получении своего процента даже на других условиях.

Какие инструменты использует банк для реструктуризации долга?

Реструктуризация долга по кредитному договору – это помощь банковской структуры своему заемщику в выполнении кредитных обязательств. Каким образом? Если заемщик по веским причинам не может выплатить долг, лучше обратиться к представителям банка и обсудить условия его реструктуризации. Кредитный договор пересматривается о возможности реструктуризации долга. Среди прочего, банк может предложить отсрочку на время кредитных платежей.

Среди прочего, банк может предложить отсрочку на время кредитных платежей.

Вариации реструктуризации долга подбираются в каждой конкретной ситуации. Ниже перечисленные средства реструктуризации наиболее популярны среди банков. Без сомнений, большинство из них предпочитают досудебное решение проблемы задолженности.

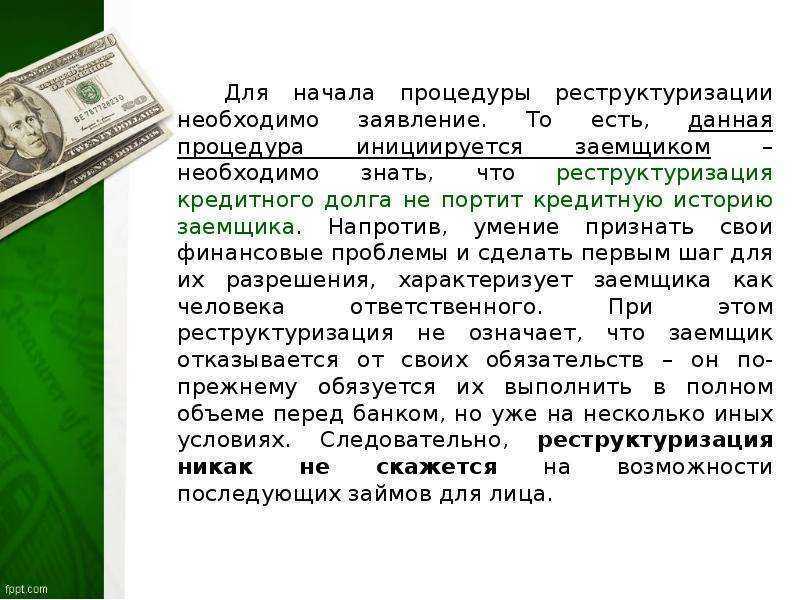

Если должник подает заявление в суд о своей неплатежеспособности, дополнительно должен предоставляться проект, подтверждающий возможность возобновления платежеспособности в будущем. На этом этапе лучше получить поддержку профессиональных юристов, которые помогут проанализировать актуальное финансовое состояние и подготовят план для достижения желаемого результата. План возврата долга должен пройти одобрение и утверждение.

Полное аннулирование реструктуризированной задолженности возможно в отношении лиц, относящихся к следующим категориям: ветераны войны, инвалиды I группы, социально незащищенные категории граждан и т.д.

Среди стандартных схем реструктуризации:

- Увеличение срока кредитования

Срок кредитования может быть увеличен на срок не превышающий максимум, предусмотренный определенной программой кредитования. Рассмотрим это на примере. Максимальный срок кредитования на покупку автомобиля составляет 7 лет, а кредитные обязательства заемщика заключены на 5 лет. Соответственно, у заемщика есть еще 2 года для возврата кредита. Таким образом, ежемесячные платежи будут уменьшены.

Рассмотрим это на примере. Максимальный срок кредитования на покупку автомобиля составляет 7 лет, а кредитные обязательства заемщика заключены на 5 лет. Соответственно, у заемщика есть еще 2 года для возврата кредита. Таким образом, ежемесячные платежи будут уменьшены.

- Кредитные каникулы или отсрочка выплат по телу кредита

Каждый банк может предложить свой вариант этой программы. К примеру, отсрочка сроком до 6-ти месяцев (чаще всего – не более 3-х). Как правило, более продолжительный срок не применяется. Хотя могут быть и исключения из этого правила. К примеру, клиенту нужно время для продажи своего имущества или получения доходов, которые позволят выполнить кредитные обязательства в полной мере.

Для должника плюсы очевидны – он сможет выплатить кредит постепенно, а у банковской структуры не возникнет дополнительной просроченной задолженности, на которую, как правило, создается резерв.

Может использоваться и переход на другой график погашения – аннуитет или комбинированную программу. Всё зависит исключительно от банковских структур.

Большинство сотрудников банковских структур сходятся в том, что наиболее популярный способ реструктуризации кредита – увеличение срока его выплаты.

Таким образом, единого правила реструктуризации не существует. Это сугубо индивидуальная работа, зависящая от ситуации, в которой оказался должник. Очень важно при этом правильно оценить свои силы, возможные риски и перспективы.

Очень часто банковские структуры не готовы пойти на встречу клиенту и начать процесс реструктуризации долга. В таком случае единственным правильным решением станет обращение к специалистам – профессиональным юристам.

Сотрудники PRIKHODKO & PARTNERS помогут Вам отсрочить платежи, избежать штрафных санкций, списать долг и т. д. Каждый случай рассматривается отдельно.

д. Каждый случай рассматривается отдельно.

Записывайтесь на консультацию к лучшим специалистам Киева по реструктуризации долгов по кредитным договорам / списанию кредитов в Украине.

Понимание процесса реструктуризации долга и преимуществ

29 апреля 2021 г. Админ

Реструктуризация долга Процесс реструктуризации долга Преимущества реструктуризации долга Синдикация долга Понимание реструктуризации долга

Что такое реструктуризация долга?

Реструктуризация долга — это процесс, выбранный юридическими или физическими лицами для предотвращения попадания в список неплательщиков по их существующему долгу. Это включает в себя переговоры о более низкой процентной ставке и продление срока погашения кредита. Эта процедура выгодна, когда должник испытывает нехватку денежных средств из-за различных внешних факторов, которые препятствуют его способности обслуживать свои долговые обязательства в существующей форме/условиях. Кроме того, кредитор может даже согласиться погасить долг в обмен на долю в бизнесе.

Кроме того, кредитор может даже согласиться погасить долг в обмен на долю в бизнесе.

В определенных ситуациях даже страны могут реструктурировать свои кредиты.

Как работает реструктуризация долга?

Существуют различные способы реструктуризации долга, такие как (i) снижение процентной ставки, (ii) продление даты платежа, (iii) изменение условий санкций, таких как маржа, (iv) конвертация долга в капитал или аналогичные инструменты (v) комбинация любых двух или более, (vi) реструктуризация графика погашения в рамках первоначального графика погашения и т. д. Эта система очень благоприятна для предотвращения остановки бизнеса. Более того, вы даже можете погасить свои взносы вовремя, если ожидаете достаточных денежных потоков в будущем.

Преимущества реструктуризации долга

Реструктуризация долга может дать много преимуществ для вашего бизнеса, но самое главное, это поможет вам сделать упор на выживание и устойчивость вашего бизнеса.

- Освободите свои наличные: отсрочка и/или уменьшение рассрочки/процентной ставки высвобождают немедленные наличные и избегают несоответствий.

- Сниженная процентная ставка: существующие кредиты могут быть выданы по более высокой процентной ставке, поскольку ваша фирма остро нуждалась в средствах. Поэтому выбрав реструктуризация долга для вашего бизнеса может спасти вашу фирму от чрезмерно высоких процентных ставок. Таким образом, вы можете сохранить деньги для ваших предстоящих планов. Существует также вероятность того, что кредиторы могут сначала согласиться на более низкую процентную ставку, а позднее получить компенсацию в виде более высокой процентной ставки, чтобы избежать немедленных несоответствий денежных потоков

- Сделайте свои финансы более организованными: Если вы взяли несколько кредитов для своего бизнеса, то консолидация долга поможет вам более разумно планировать свои финансы.

Вы можете принимать обоснованные решения, конвертируя эти кредиты в единый кредит с реструктурированным графиком погашения, чтобы он соответствовал существующим и прогнозируемым денежным потокам.

Вы можете принимать обоснованные решения, конвертируя эти кредиты в единый кредит с реструктурированным графиком погашения, чтобы он соответствовал существующим и прогнозируемым денежным потокам.

Вы можете принимать обоснованные решения, конвертируя эти кредиты в единый кредит с реструктурированным графиком погашения, чтобы он соответствовал существующим и прогнозируемым денежным потокам.

Вы можете принимать обоснованные решения, конвертируя эти кредиты в единый кредит с реструктурированным графиком погашения, чтобы он соответствовал существующим и прогнозируемым денежным потокам.

Функции реструктуризации долга

Согласно RBI, реструктуризация долга имеет несколько целей для возникновения.

- Обеспечить наличие своевременного и прозрачного механизма поддержки заемщиков, находящихся в бедственном финансовом положении.

- Для уменьшения убытков, понесенных кредиторами и акционерами посредством этой процедуры

- Для защиты и сохранения тех корпораций, которые по какой-либо причине сталкиваются с трудностями

- Возродить фирмы, помня о своих акционерах и кредиторах.

Следовательно, реструктуризация долга является беспроигрышной ситуацией как для кредиторов, так и для заемщиков. Более того, малые предприятия, которые думают о расширении своего бизнеса и только что вошли в бизнес-индустрию, могут извлечь выгоду из этого процесса.

Лучшая реструктуризация долга в Гургаоне, Мумбаи и Джайпуре

Подводя итог, реструктуризация долга стал вздохом с облегчением для корпораций и предпринимателей, которые хотят, чтобы их бизнес процветал и выполнял долговые обязательства. В поисках лучшей реструктуризации долга в Гургаоне , Мумбаи и Джайпуре не ищите ничего, кроме как воспользоваться услугами Resurgent India. Мы стремимся, чтобы наши клиенты были в приоритете. Кроме того, у нас есть прочные связи с ведущими банками и финансовыми спонсорами для удовлетворения ваших финансовых потребностей. Посетите наш веб-сайт, чтобы получить больше информации о наших услугах.

Реструктуризация долга — Закон Цайзера Закон Цайзера ПК

Главная / Банкротство / Реструктуризация долга

Подача заявления о банкротстве не только доставляет неудобства, но и может создать существенные препятствия для получения кредита в будущем. В результате некоторые люди избегают подачи заявления о банкротстве и вместо этого решают применить методы реструктуризации долга, при которых с кредиторами ведутся переговоры об изменении условий первоначальных долговых соглашений, включая, помимо прочего, сумму, проценты и продолжительность погашения. Этот процесс часто включает кредитора, «улаживающего» за меньшую сумму. Клиенты часто прибегают к услугам знающего адвоката для согласования условий платежа с кредиторами. Ниже приведены некоторые основные сведения о реструктуризации долга в штате Массачусетс.

Этот процесс часто включает кредитора, «улаживающего» за меньшую сумму. Клиенты часто прибегают к услугам знающего адвоката для согласования условий платежа с кредиторами. Ниже приведены некоторые основные сведения о реструктуризации долга в штате Массачусетс.

Преимущества реструктуризации долга

Существует множество причин для реструктуризации долга, включая уменьшение стресса, потенциальное снижение процентных ставок и, в некоторых случаях, уменьшение долга, который в конечном итоге должен быть причитающимся.

Глава 13 Реструктуризация долга

Когда физическое лицо подает заявление о банкротстве в соответствии с Главой 13, весь долг делится на категории: долг, который должен быть погашен полностью, и долг, подлежащий погашению, за который физическое лицо должно заплатить только то, что оно может позволить себе после заявления суда по делам о банкротстве сложный процесс расчета. Подача заявления о банкротстве в соответствии с главой 13 позволяет физическим лицам погасить большую часть необеспеченных долгов и погасить непогашаемый долг в течение определенного периода времени, защищая активы человека от неблагоприятных событий.

Реструктуризация долга по сравнению с консолидацией долга

Консолидация долга означает объединение нескольких различных типов долга и погашение этих долгов одним кредитом. В результате заемщику остается только один ежемесячный платеж. Реструктуризация долга, однако, включает переговоры заемщика с кредитором или часто кредитором, чтобы прийти к новому соглашению, которое часто происходит, когда заемщик находится на грани банкротства.

Чем меньше кредиторов, тем лучше

Чем меньше кредиторов у человека, тем больше вероятность того, что переговоры о реструктуризации долга будут успешными.

Посредничество

Посредничество похоже на подачу заявления о банкротстве, но не часто используется отдельными заемщиками. Однако для предприятий посредничество часто является предпочтительным методом реструктуризации долга. Уведомив кредиторов о том, что бизнес не сможет погасить долги, юрисконсульт может помочь установить новые условия погашения, которые могут уменьшить остаток и процентную ставку по кредиту.

Личные ссуды

Частные лица часто используют ссуды под низкие проценты для погашения долга с высокими процентами. Этот тип кредита настолько распространен, что есть компании, которые специализируются на предоставлении только этого типа кредита. Многие кредиты поставляются с длительными графиками погашения и процентными ставками.

Риски реструктуризации долга

Существуют некоторые риски реструктуризации долга, о которых должны знать физические лица, включая сохраняющийся риск банкротства после реструктуризации долга. Непредвиденные ситуации, которые могут возникнуть во время или после принятия плана реструктуризации долга, могут создать существенные препятствия. Несоблюдение условий плана реструктуризации по какой-либо причине может привести к немедленному погашению всего долга, который должен быть погашен в полном объеме. Также очень важно знать, что когда компания, выпускающая кредитные карты, или агентство по сбору платежей предлагают урегулирование, могут возникнуть значительные налоговые последствия, если сумма долга, которую они предлагают «простить», превышает 600 долларов.