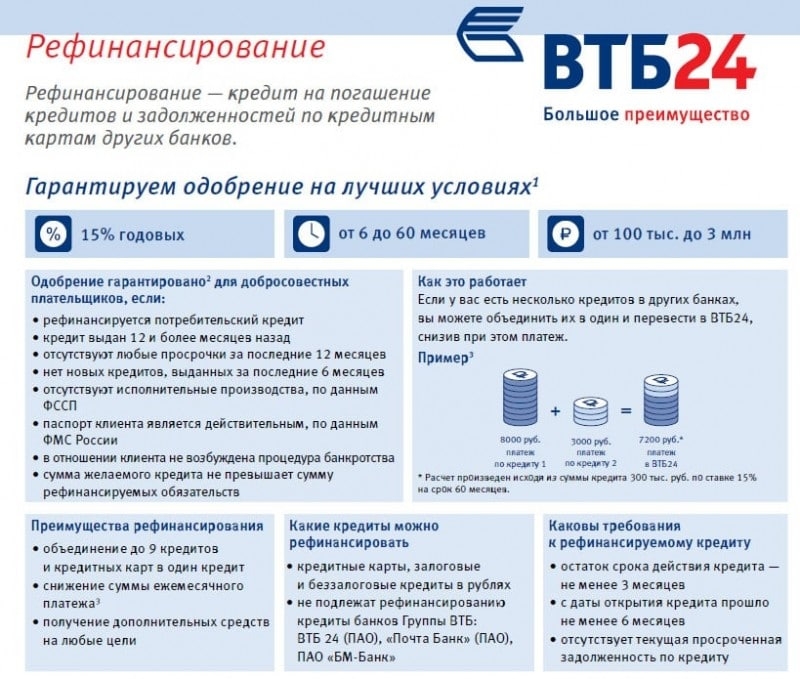

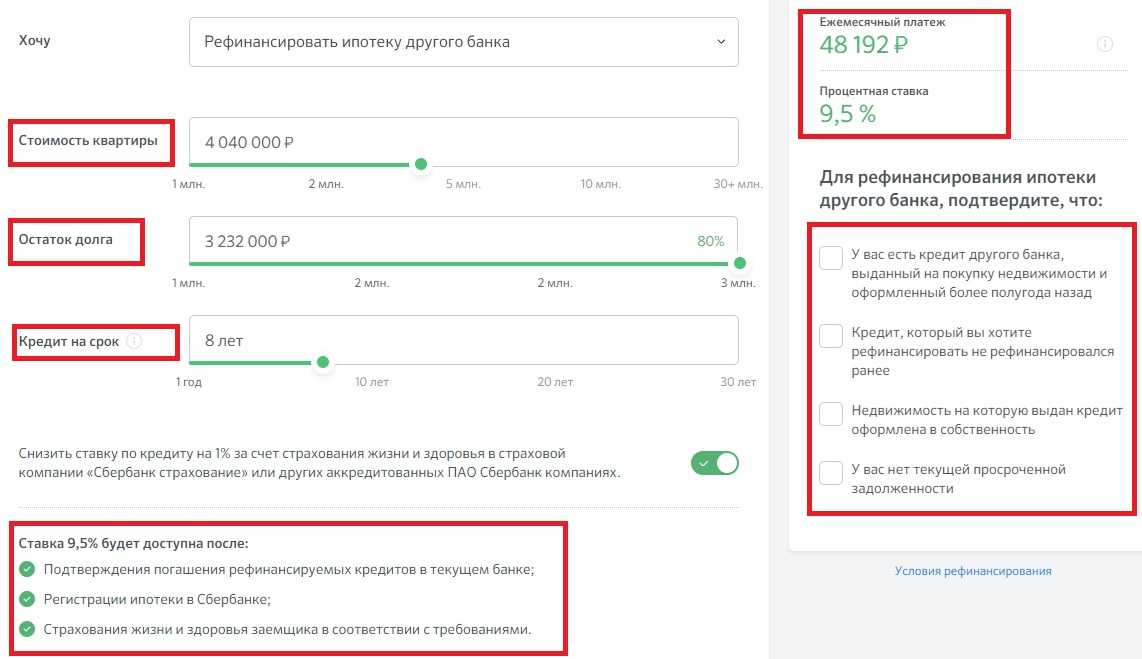

Рефинансирование кредитов, предоставленных сторонними кредитными организациями

Рефинансирование кредитов, предоставленных сторонними кредитными организациями, осуществляется путем предоставления средств на погашение основного долга (текущей ссудной задолженности) по данным кредитам.

Максимальная сумма кредита на рефинансирование устанавливается в размере, не превышающем текущую ссудную задолженность по рефинансируемому кредиту.

Срок кредита на рефинансирование устанавливается в зависимости от срока пользования рефинансируемым кредитом и его целевого назначения.

Требования к Заемщику:

-

надлежащее исполнение обязательств, в том числе отсутствие просроченных платежей, по иным договорам, на основании которых ссуды предоставлены, заключенным Заемщиком как с Банком, так и с иными кредитными организациями – кредиторами, за период не менее чем 360 календарных дней до даты подачи заявки на предоставление кредита на рефинансирование;

-

отсутствие просроченных обязательств перед федеральным бюджетом, бюджетом субъекта Российской Федерации, местным бюджетом и внебюджетным фондом;

-

отсутствие картотеки неоплаченных в срок расчетных (платежных) документов (картотеки № 2) ко всем расчетным счетам Заемщика, открытым в кредитных организациях, как за период не менее чем 360 календарных дней до даты подачи заявки на предоставление кредита на рефинансирование (длительностью более 30 дней и величиной более 5% по отношению к годовому объему реализации продукции), так и по состоянию на дату представления в Банк заявки на кредит на рефинансирование.

Льготный период по кредиту на рефинансирование устанавливается в зависимости от срока пользования рефинансируемым кредитом и его целевого назначения.

Обеспечением по кредиту на рефинансирование может являться любое удовлетворяющее требованиям АО «Россельхозбанк» обеспечение, в том числе последующий залог имущества, заложенного в обеспечение обязательств Заемщика по рефинансируемому кредиту.

Дополнительно к списку документов:

- Оригинал договора, заключенного между первоначальным кредитором и Клиентом и на основании которого Клиенту предоставлен рефинансируемый кредит (далее — Основной договор) (для заверения Банком).

- Оригинал договора/договоров обеспечения по Основному договору (для заверения Банком).

- Актуализированные технико-экономическое обоснование кредита или бизнес-план.

- Справка от первоначального кредитора о платежной дисциплине Клиента по Основному договору.

- Документы, подтверждающие целевое использование рефинансируемого кредита.

- Письмо первоначального кредитора о согласии на досрочное погашение Заемщиком рефинансируемого кредита (при необходимости).

- Письмо первоначального кредитора о согласии на передачу имущества, заложенного в обеспечение рефинансируемого кредита, в последующий залог в качестве обеспечения кредита на рефинансирование (при необходимости).

Выгодно ли рефинансирование кредита? Описание целей и особенностей услуги

- Цели рефинансирования

- Преимущества и недостатки рефинансирования

- Выгодно ли рефинансирование потребительского кредита

- В каком случае рефинансирование не подойдет?

- уменьшение суммы ежемесячных выплат;

- увеличение срока возврата;

- упрощение условий обслуживания: вместо выплаты нескольких займов разным банкам удобнее вносить платежи по одному кредиту;

- уменьшение кредитной нагрузки;

- снижение риска выйти на просрочку.

- получение более выгодных условий: можно уменьшить сумму ежемесячного платежа, снизив ставку и продлив период выплат.

- если кредитов было несколько, их объединение уменьшает риск пропустить платеж и получить штраф от банка.

- С помощью перекредитования можно снять запрет на отчуждение недвижимости или другое обременение с залогового имущества;

- нужно потратить время, а иногда и деньги на оформление необходимых справок и документов;

- кредиторы не всегда охотно дают разрешение на переоформление кредита;

- объединить можно не более пяти займов;

- при небольшой сумме долга перекредитование не выгодно – это предложение для значительных сумм, взятых на большой период.

- сумму задолженности;

- вид платежей;

- процентную ставку.

- у вас плохая кредитная история: были судебные разбирательства, штрафы, просрочки платежей;

Рефинансирование потребительского кредита – это оформление нового займа для погашения предыдущего. Такая финансовая операция позволяет улучшить условия – уменьшить процентную ставку, увеличить срок договора, снизить ежемесячный платеж.

Цели рефинансирования

При рефинансировании потребительского кредита заемщик не получает деньги на руки и не может распоряжаться ими по своему усмотрению. Банк самостоятельно направляет выданные средства на погашение имеющихся долгов заемщика.

Цели рефинансирования:

Преимущества и недостатки рефинансирования

Плюсы рефинансирования:

Имеет ли рефинансирование недостатки? Да, как и любая другая банковская операция:

Выгодно ли рефинансирование потребительского кредита

Рефинансирование задолженности по потребительским кредитам – выгодно ли это? Принимая решение, следует учесть основные факторы:

Учитывайте также изменения в условиях – может потребоваться страховка по условиям нового займа, что повлечет за собой немалые дополнительные расходы. При разнице в процентной ставке около 5 % рефинансирование выгодно в ситуации, когда вы выплатили не больше половины займа. Чем раньше будет принято решение, тем меньше составит переплата.

В каком случае рефинансирование не подойдет?

Новый договор влечет дополнительные расходы, которые могут свести выгоду от перекредитования практически к нулю. Не стоит решаться на это, если:

Важно все посчитать и убедиться, что рефинансирование улучшает, а не ухудшает условия действующего потребительского кредита.

Поделиться с друзьями:

Ипотечное рефинансирование | Wells Fargo

Перейти к содержимому

Navegó a una página Que no está disponible en español en este momento. Seleccione эль enlace си desea ver отро contenido en español.

Seleccione эль enlace си desea ver отро contenido en español.

Основная страница

Рефинансирование для финансовой гибкости

Сейчас ваше время.

Вы покидаете веб-сайт Wells Fargo

Вы покидаете веб-сайт wellsfargo.com и входите в ComeHome, предоставленный HouseCanary Inc. Хотя Wells Fargo имеет отношения с этим веб-сайтом, Wells Fargo не предоставляет продукты и услуги на этом веб-сайте. Пожалуйста, ознакомьтесь с применимыми политиками конфиденциальности и безопасности, а также положениями и условиями веб-сайта, который вы посещаете.

Любые инструменты на следующем веб-сайте предназначены только для образовательных и иллюстративных целей. Wells Fargo не гарантирует точность расчетов и их применимость к вашим обстоятельствам. Для личного совета относительно вашего финансового положения, пожалуйста, проконсультируйтесь с финансовым консультантом.

Отмена Продолжить

Рефинансирование ипотеки может изменить ваш кредит

в соответствии с вашими потребностями

Ваши потребности могут измениться, как и ваш ипотечный кредит. Поговорите с нами о том, как рефинансирование вашей ипотеки может снизить вашу ставку и платеж или обналичить ваш капитал.

Поговорите с нами о том, как рефинансирование вашей ипотеки может снизить вашу ставку и платеж или обналичить ваш капитал.

Готовы начать?

Получить обратный звонок

Позвонить 1-866-448-0571 или найдите ипотечного консультанта в вашем районе

Рассмотрите свои цели рефинансирования дома

Какова причина вашего рефинансирования?

Может быть, вы хотите снизить ежемесячный платеж, изменить срок кредита, получить более низкую процентную ставку или использовать собственный капитал в вашем доме для других расходов.

Зачем рефинансировать ипотечный кредит

Различные варианты кредита отвечают различным потребностям

Процентные ставки могут меняться. То же самое можно сказать и о вашем денежном потоке или стоимости вашего дома. Ваша ситуация может помочь вам сделать выбор между финансированием собственного капитала или рефинансированием ипотечного кредита.

Узнайте, чем отличаются жилищные ипотечные кредиты

Узнайте, как увеличить стоимость вашего дома

Текущие клиенты Wells Fargo имеют эксклюзивный доступ к универсальному инструменту в сфере недвижимости , который позволяет отслеживать оценочную стоимость дома в районе в режиме реального времени, узнавать, как увеличить стоимость вашего дома, изучать возможности ремонта и многое другое. Заявите права на свой дом сейчас, чтобы начать.

Заявите права на свой дом сейчас, чтобы начать.

Заявите права на свой дом

Часто задаваемые вопросы об ипотеке дома

Да. Есть расходы, связанные с обработкой любой новой заявки на кредит; они могут включать сборы, уплачиваемые третьим сторонам, например, оценщику, титульной компании и другие расходы на закрытие.

Процентные ставки зависят от финансовых рынков и могут меняться ежедневно или несколько раз в течение одного дня. Изменения основаны на множестве различных экономических показателей на финансовых рынках. Ознакомьтесь с нашими текущими процентными ставками.

Плата за оформление — это сумма, взимаемая за услуги, оказанные при первоначальной заявке на получение кредита и обработке кредита. Это включает в себя все сборы (кроме дисконтных баллов), которые кредиторы и брокеры, участвующие в сделке, будут получать за выдачу кредита. Он включает в себя любые сборы за подачу заявки, обработку, услуги по андеррайтингу и платежи кредитора за создание. Узнайте больше о затратах на закрытие.

Узнайте больше о затратах на закрытие.

Остались вопросы?

- Завершение сохраненной заявки

- Проверка статуса заявки

- Войдите в систему, чтобы управлять своей учетной записью

- Часто задаваемые вопросы по жилищной ипотеке

- Помощь клиентам и способы оплаты

Новые кредиты

1-866-448-0571

Пн-Пт: 7:00-20:00

Сб: 8:00-18:00

Центральное время

Существующие кредиты

1-800-357-6675

Пн-Пт: 6:00-22:00

Сб: 8:00-14:00

Центральное время

Marque 9 para recibi atención en español.

Если вы являетесь военнослужащим, находящимся на действительной службе, прежде чем обращаться за рефинансированием вашего существующего ипотечного кредита, проконсультируйтесь со своим юрисконсультом относительно помощи, на которую вы можете иметь право в соответствии с Законом о гражданской помощи военнослужащим или применимым законодательством штата.

Работает на ComeHome.

Кредитор, предоставляющий равные жилищные условия

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A.

LRC-1222

Поговорите с ипотечным консультантом

Получить обратный звонок

Или позвоните нам по телефону 1-866-448-0571

Найти местного консультанта

Что значит рефинансировать дом?

Рефинансирование может позволить заемщику получить лучшую процентную ставку по ипотечному кредиту.

Рефинансирование дома означает, что вы заменяете имеющуюся у вас ипотеку на новую ипотеку с более выгодными условиями. Следует ли вам рефинансировать или нет, зависит от того, сэкономит ли это вам достаточно денег. Глядя на процентные ставки, затраты на закрытие и сколько лет вы будете оставаться в своем доме, вы сможете определить свои потенциальные сбережения.

Каковы преимущества рефинансирования дома?

Преимущества рефинансирования дома зависят от целей, потребностей и финансового положения человека. Как правило, рефинансирование имеет значительные преимущества с точки зрения времени и денег. Вот некоторые преимущества рефинансирования:

Как правило, рефинансирование имеет значительные преимущества с точки зрения времени и денег. Вот некоторые преимущества рефинансирования:

Более низкая процентная ставка по ипотечному кредиту

Когда процентные ставки снижаются, рефинансирование усиливается. В зависимости от продолжительности вашего кредита и того, как долго вы планируете оставаться в доме, рефинансирование вашего дома по более низкой ставке может сэкономить вам тысячи долларов в течение срока. Но нет необходимости ждать падения ставок, если вы улучшили свой кредит. Иногда кредит может улучшиться настолько, что вы можете рефинансировать его по более низкой ставке, основываясь на лучшем кредитном рейтинге.

Более управляемые, более низкие ежемесячные платежи

Более низкие ежемесячные платежи могут сопровождаться более низкими процентными ставками, но вы также можете снизить свои платежи и иметь дополнительные денежные средства каждый месяц на другие расходы, увеличив срок кредита при рефинансировании кредита на свой счет. жилой дом. В этом случае вы также будете ежемесячно платить меньше по принципу, а это означает, что ваши расходы в течение срока действия кредита будут выше. Вам нужно будет обработать цифры, исходя из вашей собственной ситуации, чтобы увидеть, что имеет смысл. Уважаемый кредитор проведет вас через сценарии, чтобы вы поняли все варианты, прежде чем принимать решение.

жилой дом. В этом случае вы также будете ежемесячно платить меньше по принципу, а это означает, что ваши расходы в течение срока действия кредита будут выше. Вам нужно будет обработать цифры, исходя из вашей собственной ситуации, чтобы увидеть, что имеет смысл. Уважаемый кредитор проведет вас через сценарии, чтобы вы поняли все варианты, прежде чем принимать решение.

На более короткий срок

Переход от 30-летней ипотеки к 15-летней ипотеке может сэкономить вам значительную сумму денег. Вы погасите кредит быстрее и по более низкой процентной ставке. Как правило, у вас будет более высокий ежемесячный платеж, но, в зависимости от суммы вашего кредита и ставки, разница может быть минимальной.

Расходы, которые вы можете заложить в бюджет

Если вы начали с ипотеки с регулируемой ставкой (ARM), вы можете зафиксировать более низкую фиксированную ставку, на которую вы можете рассчитывать. Этот тип оплаты устраняет влияние роста процентных ставок на ваш бюджет.