Ключевая ставка: что это и на что влияет изменение процента

Величина процентной ставки Банка России напрямую влияет на различные отрасли экономики и личные финансы каждого из нас. Рассказываем, как это работает

Фото: uforms.ru для «РБК Инвестиций»

Что такое ключевая ставка

Ключевая (базовая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Ключевая ставка является основным инструментом денежно-кредитной политики.

www.adv.rbc.ru

Все, что нужно знать о ключевой ставке, за три минуты

(Видео: РБК)

С конца июля 2020 года ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ повышал ставку на каждом заседании. В общей сложности она выросла в 4,7 раза.

В общей сложности она выросла в 4,7 раза.

С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца. С 11 апреля Банк России снова перешел к снижению ставки — на текущий момент прошло четыре заседания совета директоров, на которых объявлялось о понижении. 10 июня 2022 года ЦБ объявил о снижении ключевой ставки до 9,5% годовых.

После заседания Центробанка 10 июня ключевая ставка фактически опустилась до прошлогоднего уровня. Как это отразится на экономическом росте, инфляции и курсе рубля, рассказывает Владимир Чернов, аналитик банка «Фридом Финанс» в материале для РБК Pro.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 10 июня 2022 года (Фото: РБК)

Рост и снижение ключевой ставки — что это значит?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику страны.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Последствия низкой ключевой ставки:

- низкие ставки по кредитам;

- низкие ставки по банковским депозитам;

- рост покупательной способности;

- рост инфляции.

Повышение ключевой ставки ЦБ, как правило, обусловлено желанием взять под контроль и снизить инфляцию. Однако вместе с тем высокая ставка несет и негативные последствия: покупательная способность населения и темпы развития экономики проседают.

Последствия высокой ключевой ставки:

- высокие ставки по кредитам;

- высокие ставки по банковским депозитам;

- замедление экономики и производства;

- снижение покупательной способности;

- снижение инфляции.

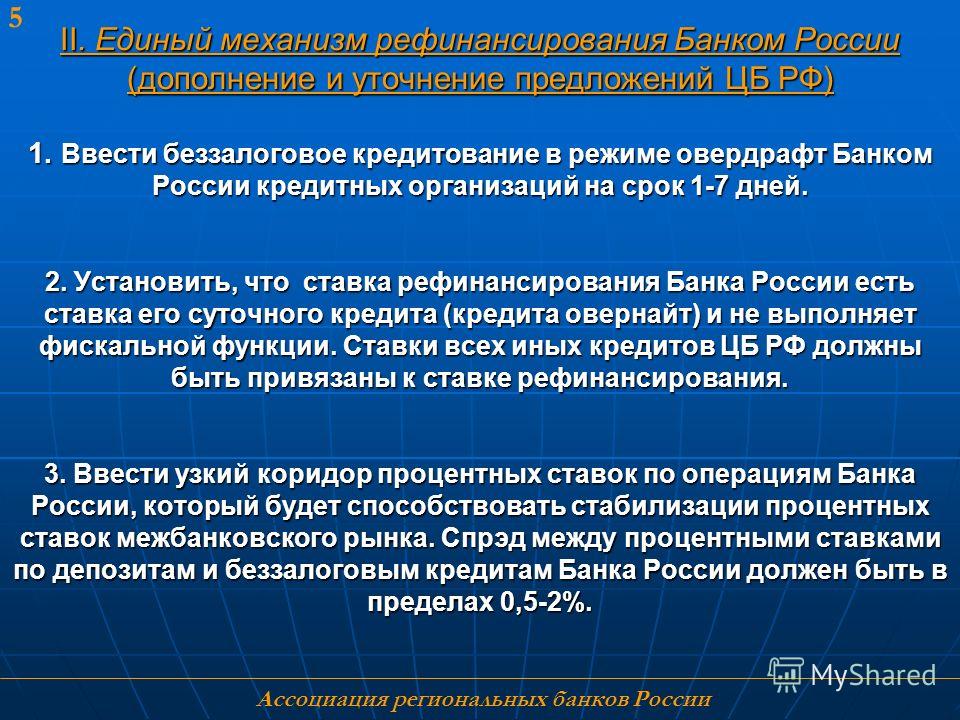

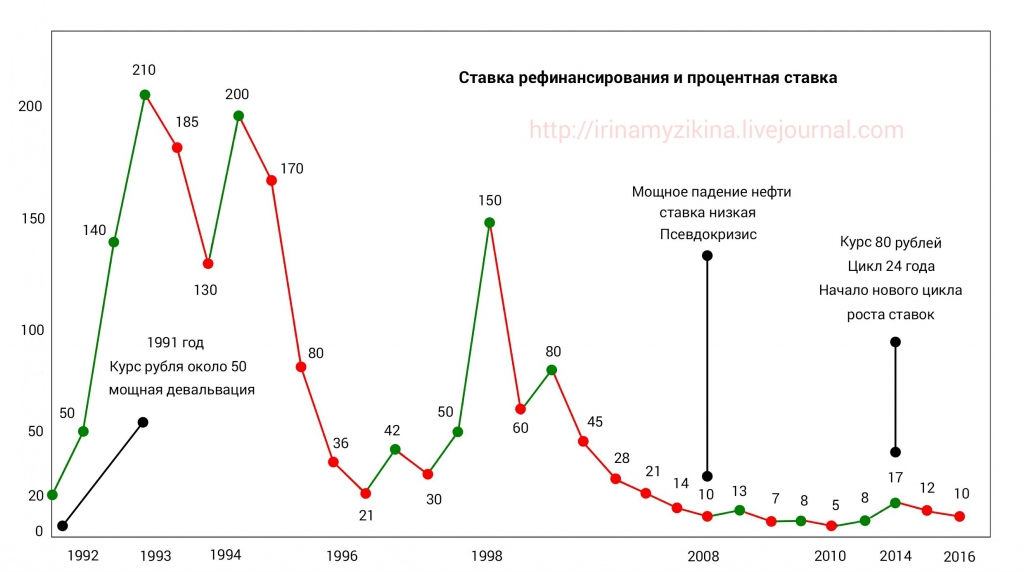

Ключевая ставка и ставка рефинансирования: отличия

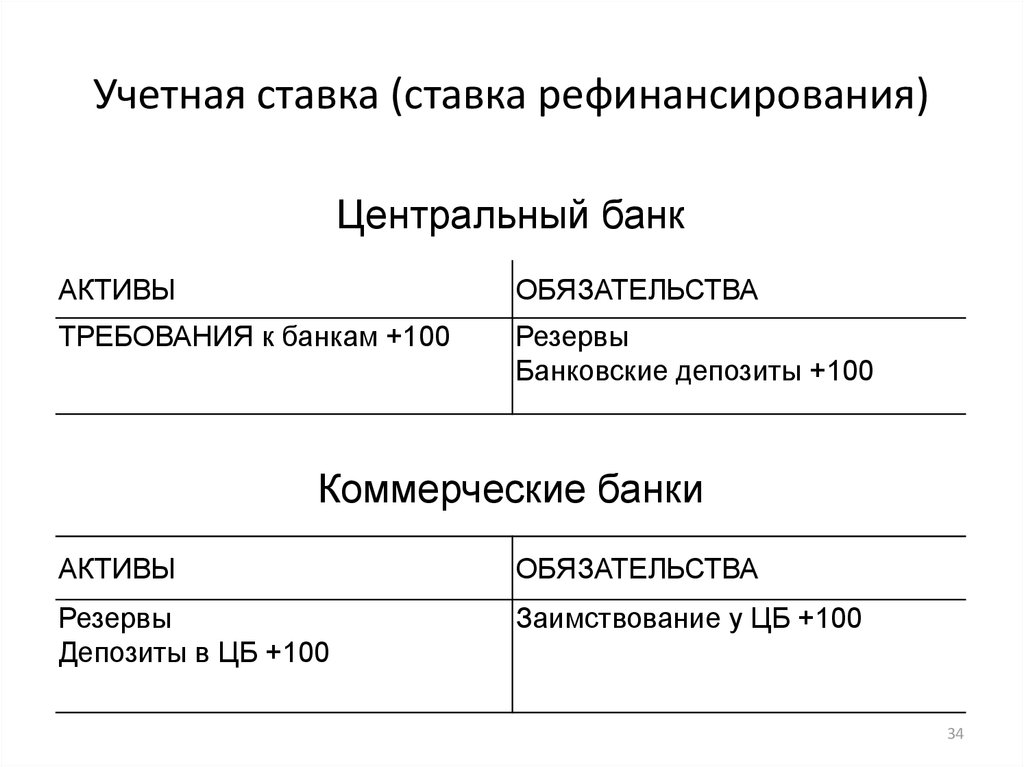

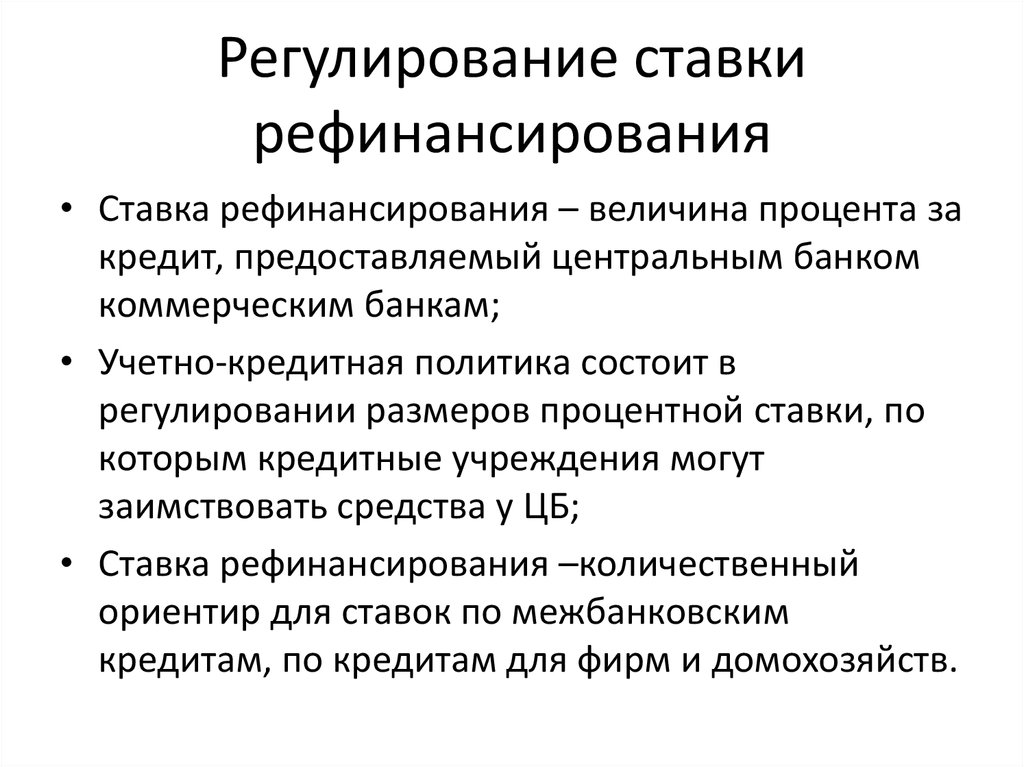

С 1 января 2016 года по решению совета директоров Банка России значение ставки рефинансирования было приравнено к значению ключевой ставки, определенному на соответствующую дату. Соответственно, никаких отличий на текущий момент между ключевой ставкой и ставкой рефинансирования не существует.

Если сравнить прежние данные, когда ставка рефинансирования и ключевая ставка устанавливались как два отдельных показателя, то можно увидеть, что ставка рефинансирования в период с сентября 2012 года по конец 2015 года была неизменно на уровне 8,25%, тогда как ключевая за тот же период подскакивала до 17%.

Сейчас банки используют термин «ставка рефинансирования» для определения процента, под который можно перекредитоваться в конкретной финансовой организации. Рефинансирование предполагает переоформление кредита на условиях, отличающихся от первоначальных. Рефинансирование для населения — заемщиков по потребительским кредитам и ипотеке — имеет смысл, если оно позволяет получить новый кредит на более выгодных условиях, чтобы погасить прежний заем. Соответственно, банки предлагают рефинансирование, только когда ключевая ставка снижается, так как и для них заимствование средств у ЦБ становится более дешевым.

Прежде чем принимать решение о рефинансировании ипотеки или кредитов в другом банке, следует просчитать конечную экономию, чтобы она не обернулась убытком. Переоформление кредита повлечет за собой дополнительные расходы: сбор пакета документов, новая страховка, в случае с ипотекой — оценка стоимости недвижимости и т. п. Оправданными затраты на рефинансирование считаются, когда разница между старой ставкой по кредиту и новой начинается от 1,5 п. п.

п.

При повышении ключевой ставки банки не предлагают рефинансирование, так как это невыгодно ни им, ни клиентам. При этом можно не переживать за то, что в старом банке повысят ставку — им запрещено повышать процентную ставку по кредитам в одностороннем порядке на законодательном уровне согласно ст. 29 ФЗ «О банках и банковской деятельности».

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ — значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

На валютном рынке ключевая ставка также играет свою роль. Снижение процентных ставок ведет к снижению цены национальной валюты, так как она становится доступнее. Падение национальной валюты, в свою очередь, ведет к тому, что инвесторы стремятся как можно быстрее избавиться от дешевеющих денег и вложить их в какие-либо активы — к примеру, в те же акции. Таким образом, низкая ключевая ставка положительно влияет на фондовый рынок

Как решение ЦБ по ставке отразится на ОФЗ, рынке акций и рубле

Ключевая ставка , Мосбиржа , Акции , Облигации , Рубль

Что произошло с ключевой ставкой ЦБ?

В ЦБ объяснили решение о снижении ставки замедлением инфляции, в том числе благодаря укреплению рубля, и необходимостью увеличить доступность кредитных ресурсов в экономике и ограничить масштаб снижения экономической активности.

Регулятор допускает снижение ключевой ставки на ближайших заседаниях в зависимости от экономических условий, рисков и отклонения инфляции от целевого уровня (4% к концу 2024 года).

Напомним, решение резко повысить ставку сразу на 1050 б.п., с 9,5% до 20%, было принято 28 февраля 2022 года и стало историческим рекордом в России как по темпу повышения, так и по конечной цифре. В декабре 2014 года ключевая ставка была повышена одномоментно с 10,5% до 17%, то есть на 650 б.п.

Существенное повышение ключевой ставки произошло на фоне обвала рынков и введения санкций против крупных российских банков и активов ЦБ. Регулятор предполагал, что беспрецедентно высокая ключевая ставка позволит защитить сбережения россиян от обесценения, которое рискует произойти из-за девальвации рубля и инфляции.

В апреле Банк России посчитал возможным перейти к снижению ключевой ставки, хотя отмечал в майском докладе о денежно-кредитной политике, что инфляция в 2022 году составит 18–23%. Однако замедление инфляции происходит быстрее, чем ожидал регулятор в апреле. Согласно новому прогнозу ЦБ, годовая инфляция составит 14–17% в 2022 году, снизится до 5–7% в 2023 году и вернется к 4% в 2024 году.

Текущий прогнозный диапазон ЦБ для средней ключевой ставки на 2022 год — 10,8–11,4%, на 2023 год — 7–9%, на 2024 год — 6–7%.

«С учетом того что с 1 января по 13 июня 2022 года средняя ключевая ставка равна 13,8%, с 14 июня до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 8,5–9,5%», — отметили в ЦБ.

В плановом режиме следующее заседание cовета директоров Банка России по ставке должно состояться 22 июля 2022 года.

Высокая инфляция появилась не только в России: с начала 2020 года по апрель текущего цены на долгоиграющие товары в США выросли на 22,07%. Что будет дальше и какие инструменты помогут сохранить средства? Об этом можно почитать в колонке директора инвестиционного департамента UFG Wealth Management Алексея Потапова для РБК Pro.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Что такое ключевая ставка Центрального банка и для чего она используется?

Лайфхаки

Обновлено: 14 сентября 2022

Деньги существуют уже очень давно, и люди всегда платили за использование чужих средств. С тех

пор ничего не

поменялось, только теперь чаще занимают не друг у друга, а у банков, оформляя кредит. Однако

процент по нему

всегда меняется. Как на этот показатель влияют денежно-кредитная политика ЦБ и ключевая

ставка — разберёмся в

этой статье.

Однако

процент по нему

всегда меняется. Как на этот показатель влияют денежно-кредитная политика ЦБ и ключевая

ставка — разберёмся в

этой статье.

Цели и методы монетарной политики ЦБ

Центральный банк, осуществляя монетарную, или денежно-кредитную политику (ДКП), преследует основную цель — поддержать ценовую стабильность. Это означает, что инфляция должна быть вблизи таргета — целевого уровня. В России его значение составляет 4%. Такая политика называется таргетированием инфляции.

Основной инструмент ДКП — управление уровнем ключевой ставки: Банк России увеличивает или снижает минимальный процент, под который он выдаёт кредиты коммерческим банкам. Именно об этом инструменте мы подробнее поговорим в этой статье.

Что такое ключевая ставка?

Ключевая ставка — минимальная оптовая цена, по которой коммерческие банки могут брать деньги

у Центрального

банка в долг. Населению и компаниям они предоставляют их по розничным ценам, которые можно

сравнить с обычными

процентными ставками по кредитам. Также ключевая ставка обозначает максимальный процент, под

который ЦБ

принимает на депозиты деньги коммерческих банков.

Населению и компаниям они предоставляют их по розничным ценам, которые можно

сравнить с обычными

процентными ставками по кредитам. Также ключевая ставка обозначает максимальный процент, под

который ЦБ

принимает на депозиты деньги коммерческих банков.

Как связаны инфляция и ключевая ставка?

Основная цель монетарной политики ЦБ РФ — поддержать ценовую стабильность, то есть стабильно низкую инфляцию. Такую политику проводят во многих странах мира.

Если цены растут медленно и предсказуемо, то бизнес может строить инвестиционную стратегию

и планировать

производство. Люди откладывают средства и не боятся, что деньги обесценятся. Главное —

предсказуемость, она

обеспечивает стабильность и позволяет населению и компаниям строить долгосрочные планы. Это

способствует

экономическому росту страны.

На что влияют снижение и повышение ключевой ставки?

На что влияет снижение ставки:

кредиты становятся более привлекательными, так как процентная ставка по ним снижается

если есть незагруженные мощности, например, простаивающие заводы и фабрики, то растёт производство и экономика в целом, так как компании активнее берут кредитные средства и вкладывают их в свой бизнес

повышается инфляция

Нагляднее объяснить последствия снижения ключевой ставки поможет следующая схема:

ЦБ снижает ключевую ставку → снижаются ставки по банковским кредитам и депозитам, а значит деньги становятся дешевле → люди и компании охотнее берут кредиты → население и бизнес начинают больше тратить и инвестировать → растёт спрос на товары и услуги → инфляция увеличивается

На что влияет повышение ставки:

кредиты становятся менее привлекательными, так как процентная ставка по ним тоже увеличивается

бизнес замедляет инвестиции, а потребительский спрос падает

снижается инфляция

Также приведем схему для наглядности:

ЦБ повышает ключевую ставку → повышаются ставки по банковским кредитам и депозитам, а значит деньги становятся дороже → население и бизнес менее охотно берут кредиты → люди и компании меньше тратят и инвестируют, так как высокие ставки по депозитам мотивируют их сберегать → спрос на товары и услуги падает → цены перестают расти → замедляется инфляция

Когда цены на товары и услуги сильно увеличиваются, то Банк России повышает ставку, чтобы

стабилизировать

разогнавшуюся инфляцию. Напротив, когда ЦБ видит, что спрос в экономике слабый, он снижает

ставку.

Напротив, когда ЦБ видит, что спрос в экономике слабый, он снижает

ставку.

Чем отличается ключевая ставка от ставки рефинансирования?

В юридических документах часто встречается термин «ставка рефинансирования». Её применяют для расчёта размеров пени и штрафов при несвоевременной уплате налогов и взносов. Ставка рефинансирования равна ключевой ставке ЦБ РФ.

Почему ЦБ не сделает ключевую ставку 1%, чтобы процентная ставка по кредитам тоже была низкой?

Может показаться, что низкая ставка — решение всех проблем. Население будет брать дешёвые кредиты и позволит себе больше покупок, а бизнес нарастит мощности и увеличит производство. В итоге уровень жизни в стране вырастет вместе с экономикой.

На практике всё не так просто. Если слишком сильно опустить ставку, то деньги будут практически

бесплатными

(сколько берётся в кредит, столько примерно и отдаётся). Спрос будет расти слишком быстро, так как

люди охотнее

станут брать кредиты и тратить их на товары и услуги. Тогда инфляция может расти быстрее,

чем производство. Ведь

если компании беспроцентно дать денег, она не сможет за неделю построить новый завод и наладить

на нём

производство. В результате урон от роста цен будет больше, чем выгода от дешёвого кредита.

Если слишком сильно опустить ставку, то деньги будут практически

бесплатными

(сколько берётся в кредит, столько примерно и отдаётся). Спрос будет расти слишком быстро, так как

люди охотнее

станут брать кредиты и тратить их на товары и услуги. Тогда инфляция может расти быстрее,

чем производство. Ведь

если компании беспроцентно дать денег, она не сможет за неделю построить новый завод и наладить

на нём

производство. В результате урон от роста цен будет больше, чем выгода от дешёвого кредита.

Как и когда ЦБ решает изменить ключевую ставку?

Совет директоров Банка России принимает решение об изменении ключевой ставки 8 раз в год в соответствии с заранее утверждённым и опубликованным графиком.

Мегарегулятор прогнозирует, какими будут экономическая ситуация и годовая инфляция в стране. Если

намечается

отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом

о возможных

дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих

намерений: это

необходимо, чтобы управлять инфляционными ожиданиями.

Если

намечается

отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом

о возможных

дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих

намерений: это

необходимо, чтобы управлять инфляционными ожиданиями.

Пресс-конференция председателя Банка России Эльвиры Набиуллиной

Возможно ли гражданину РФ получить кредит по ключевой ставке у ЦБ?

ЦБ кредитует только коммерческие банки и не работает напрямую с населением. Поэтому Банк России часто называют «банком банков».

Почему процентные ставки по кредитам коммерческих банков выше, чем ключевая ставка ЦБ?

Коммерческий банк закладывает в стоимость кредита все свои издержки:

проценты по депозитам вкладчиков, чтобы привлечь деньги

зарплаты сотрудникам

аренду офисов и отделений

Также стоит учесть, что часть заёмщиков не вернут кредиты, что приведёт к неизбежным денежным потерям

банка. Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий

процент,

чем ЦБ.

Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий

процент,

чем ЦБ.

Иногда ставка по кредиту может быть ниже ключевой. Обычно она устанавливается для льготных программ, таких, как кредитование малого и среднего бизнеса или ипотека для молодой семьи. В таких случаях государство субсидирует ставку (недополученные проценты) из федерального бюджета.

Ключевая ставка в других странах

В международной практике вместо термина ключевая ставка используют базовая или учётная ставка — key rate.

В странах со стабильной и развитой экономикой она низкая и приближена к нулю. Например,

в Великобритании её

значение составляет 1%, в США она находится в диапазоне 0,75–1%, а в Швеции равна

0,25%. При этом есть страны,

где учётная ставка вообще отрицательная, например, в Японии она составляет −0,1%,

а в Швейцарии −0,75%. Такая

ставка нужна, чтобы стимулировать рост объёма производства и инфляции. Ведь если инфляции нет,

то у потребителя

нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом,

потому

что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком

низким, а

экономика столкнётся с кризисом перепроизводства.

При этом есть страны,

где учётная ставка вообще отрицательная, например, в Японии она составляет −0,1%,

а в Швейцарии −0,75%. Такая

ставка нужна, чтобы стимулировать рост объёма производства и инфляции. Ведь если инфляции нет,

то у потребителя

нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом,

потому

что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком

низким, а

экономика столкнётся с кризисом перепроизводства.

Но даже в развитых странах ставка не всегда была околонулевой. В периоды нестабильности она

изменяется так же,

как в России. Во время нефтяного кризиса в 1980 году инфляция в Америке выросла до 14%,

что вынудило Федеральную

резервную систему (Центральный банк США) повысить ставку до 15%, а затем и до 20%. В итоге за 3 года инфляцию

удалось опустить до 4%.

В итоге за 3 года инфляцию

удалось опустить до 4%.

Почему Банк России повысил ключевую ставку до 20%?

28 февраля 2022 года ЦБ РФ поднял ключевую ставку с 9,5% до 20%. Такой резкий шаг стал историческим рекордом, последнее максимальное значение было зафиксировано в 2014 году, когда ставка поднялась до 17%.

Решение повысить ключевую ставку до 20% было принято из-за падения рынков и введения санкций

против РФ, включая

заморозку активов Центрального банка. Высокая ключевая ставка позволяет защитить сбережения граждан, которые

обесцениваются из-за снижения курса рубля и ускоряющейся инфляции. Однако после резкого повышения

ставки ЦБ уже

2 раза снизил её, так как риски для ценовой и финансовой стабильности страны перестали нарастать.

Сейчас

ключевая ставка составляет 14%, при этом регулятор отмечает, что видит возможность для её дальнейшего

снижения в

2022 году.

Значение ключевой ставки Банка России

Жилищные кредиты, рефинансирование и кредиты под залог жилья

ПОДАТЬ ЗАЯВКУ

- Открыть счет

- Подать заявку на получение кредита

- Подать заявку на кредитную карту

ССЫЛКИ НА ВЕБ-САЙТЫ

- Номер маршрута

- Переключиться на нас

- Классический клуб

СВЯЗАТЬСЯ С НАМИ

- YouTube

- Наши рынки

- Карьера

ВНЕШНИЕ ССЫЛКИ

- Мобильное приложение для Apple

- Мобильное приложение для Android

- Сделать платеж по кредиту

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. НМЛС № 407985

© 2022

Жилищные кредиты

Если вы хотите купить или рефинансировать свой дом, начните с нашего ипотечного центра.

Учебный центр

Откройте для себя ряд важных финансовых тем в нашем Учебном центре.

Калькуляторы

Можете ли вы позволить себе этот дом? Или погасить этот долг? Попробуйте один из наших финансовых калькуляторов.

Финансирование

Погасите долг или купите новый автомобиль с помощью наших гибких вариантов финансирования.

Кредит

Наши кредитные карты — это инструмент, который поможет вам управлять своими финансами и получать замечательные вознаграждения!

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. NMLS № 407985

© 2022

Часто задаваемые вопросы

Есть вопрос? Ознакомьтесь с наиболее часто задаваемыми вопросами об онлайн-банкинге.

Свяжитесь с нами

Если у вас есть жалоба, вопрос или комплимент, мы будем рады услышать от вас.

Безопасная почта

Отправьте сообщение в службу поддержки по нашему защищенному каналу электронной почты.

Чат

Общайтесь с живым представителем, чтобы получить ответы, не поднимая трубку.

Сообщить об утере/краже карты

В случае утери или кражи карты свяжитесь с нами в любое время дня и ночи, чтобы избежать мошенничества.

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. NMLS № 407985

© 2022

Обоснование климатических целей в целевых операциях рефинансирования центральных банков

Кьяра Колесанти Сенни | 12 февраля 2021 г.

Блог, Монетарная система | Теги: Центральные банки, Климатический риск, Денежно-кредитная политика, Согласованность политики, Целевые линии рефинансирования

Центральные банки все чаще используют целевые операции рефинансирования для выполнения своих мандатов. Однако до сих пор ни один из них, за редким исключением в развивающихся странах, не увязал свою адресность с задачей перехода к низкоуглеродной экономике. Это должно измениться.

Операции рефинансирования являются основным инструментом денежно-кредитной политики для обеспечения ликвидности кредитных организаций. Хотя традиционно все такие операции были краткосрочными, многие центральные банки продлили сроки погашения в связи с последним финансовым кризисом. Важно отметить, что несколько центральных банков также начали нацеливаться на них, предлагая сниженные ставки банковского рефинансирования кредитов определенным сегментам экономики.

Целевые долгосрочные операции рефинансирования (TLTRO) Европейского центрального банка (ЕЦБ) являются показательным примером. Они предлагают банкам рефинансирование ЕЦБ по сниженным ставкам по кредитам нефинансовым фирмам, а также неипотечные кредиты домохозяйствам. ЕЦБ представил этот инструмент в 2014 году (TLTRO I), затем вторую серию в 2016 году (TLTRO II) и третью в 2019 году.(ТЛТРО III). Более того, в ответ на кризис COVID-19 он изменил условия TLTRO III и дополнительно снизил применимую ставку рефинансирования на 25 базисных пунктов.

Они предлагают банкам рефинансирование ЕЦБ по сниженным ставкам по кредитам нефинансовым фирмам, а также неипотечные кредиты домохозяйствам. ЕЦБ представил этот инструмент в 2014 году (TLTRO I), затем вторую серию в 2016 году (TLTRO II) и третью в 2019 году.(ТЛТРО III). Более того, в ответ на кризис COVID-19 он изменил условия TLTRO III и дополнительно снизил применимую ставку рефинансирования на 25 базисных пунктов.

Банк Англии (BoE) представляет другую иллюстрацию. В 2012 году он ввел схему финансирования кредитования (FLS), чтобы стимулировать банковское кредитование домашних хозяйств и предприятий путем предоставления недорогостоящего рефинансирования участвующим учреждениям. Точно так же в 2016 году он запустил Схему срочного финансирования (TFS), чтобы обеспечить переход от снижения ставки Банка Англии в августе 2016 года к процентной ставке, с которой сталкиваются домашние хозяйства и предприятия. В марте 2020 года Банк Англии принял Схему срочного финансирования с дополнительными стимулами для МСП (TFSME) для поддержки экономики после COVID-19. кризиса и особенно поощрять банковское кредитование малых и средних предприятий (МСП).

кризиса и особенно поощрять банковское кредитование малых и средних предприятий (МСП).

Имеется множество других примеров целевых операций по рефинансированию, в том числе многие из них с особым упором на МСП. Программа срочного финансирования Резервного банка Австралии (TFF) предоставляет банкам один доллар дополнительного финансирования на каждый доллар увеличения суммы кредита, непогашенного крупным предприятиям, и пять долларов дополнительного финансирования на каждый доллар увеличения суммы кредита, непогашенного для МСП. Еще один пример — Фонд ликвидности программы защиты зарплаты (PPPLF), запущенный Федеральной резервной системой США (ФРС) в апреле 2020 года. Программа предназначена для повышения эффективности Программы защиты зарплаты Администрации малого бизнеса (SBA PPP), при этом ФРС предоставляет ликвидность участвующим финансовым учреждениям посредством рефинансирования кредитов PPP для МСП. Право на участие в программе определяется SBA и его определением характеристик кредитов PPP с точки зрения объема, срока погашения и процентной ставки.

Несмотря на широкое использование такого таргетирования, ни один из центральных банков стран с развитой экономикой до сих пор не согласовал эти меры с их сильным акцентом на климатические риски или с целью перехода к низкоуглеродной экономике, которую поставили многие правительства. Это поразительно.

Опять же, ЕЦБ является показательным примером. При использовании TLTRO с 2014 года еще предстоит изучить потенциал этого инструмента, чтобы отразить его полный мандат, включая ответственность за «поддержку общей экономической политики в Союзе с целью содействия достижению целей Союза». Ключевой целью ЕС, несомненно, является переход к низкоуглеродной экономике. Действительно, в рамках Европейского «Зеленого курса» и в соответствии с Парижским соглашением долгосрочная европейская стратегия на период до 2050 года ставит перед ЕС цель стать климатически нейтральным к 2050 году. Без ущерба для цели стабильности цен такое обязательство на политическом уровне уровень должен отражаться в операциях ЕЦБ, включая таргетирование его линий рефинансирования.

Включение климатических соображений в целевые операции рефинансирования

Учет климатических целей при таргетировании операций рефинансирования может концептуально принимать как минимум две различные формы.

Во-первых, таргетинг может быть направлен на рефинансирование кредитов, которые банки предлагают для экологизации экономики. Такой подход может охватывать кредиты для широкого круга экологических видов деятельности или более целенаправленного набора отдельных секторов. Иллюстрацией служит предложение о зеленых TLTRO, связанных с таксономией ЕС, с первоначальным пилотным проектом по реконструкции энергоэффективных зданий, которое было подчеркнуто в Валютном диалоге Европейского парламента с президентом ЕЦБ Лагард в сентябре прошлого года. Еще одним примером может служить целевое рефинансирование кредитов на проекты по возобновляемым источникам энергии.

Во-вторых, внедрение соображений устойчивости в адресные операции рефинансирования также может быть основано на составе всего кредитного портфеля банков. С этой целью в качестве дискриминирующего фактора можно использовать общую подверженность банка климатическому риску. Существующие показатели климатических рисков предлагают аналитику для поддержки таких схем. А вот, для шатких читателей, модель, которая дополнительно описывает динамику.

С этой целью в качестве дискриминирующего фактора можно использовать общую подверженность банка климатическому риску. Существующие показатели климатических рисков предлагают аналитику для поддержки таких схем. А вот, для шатких читателей, модель, которая дополнительно описывает динамику.

Такие поправки к его таргетированию позволят ЕЦБ согласовать свое стремление к ценовой стабильности со значительным вкладом в достижение целей ЕС в отношении сокращения выбросов, возобновляемых источников энергии и энергоэффективности, как это установлено в его рамочной программе по климату и энергетике на период до 2030 года. Такой таргетинг также будет способствовать более постепенному подходу к дальнейшему ослаблению или ужесточению денежно-кредитной политики, при этом первое будет осуществляться за счет дополнительного снижения ставок рефинансирования для конкретных «зеленых» сегментов экономики, а второе — за счет повышения ставок рефинансирования для всего сектора экономики. экономики, за исключением целенаправленной зеленой деятельности.

Обеспечение согласованности политики

После финансового кризиса и в последнее время в ответ на экономические последствия COVID-19 центральные банки все чаще используют целевые долгосрочные операции рефинансирования. В рамках этих операций были приняты четкие решения о том, какие сегменты или отрасли получают выгоду от благоприятных условий финансирования, как в случае с МСП. Однако многим центральным банкам не удалось привести эти меры в соответствие со своими полномочиями и более широкими целями правительства, в частности с переходом к низкоуглеродной экономике.

Это отсутствие согласованности между денежно-кредитной политикой и более широкими целями стран вызывает тревогу — тем более, что обезуглероживание мировой экономики требует, чтобы все государственные институты работали в одном направлении. Устойчивое развитие является основной целью правительств во всем мире. Центральные банки не должны противодействовать этим усилиям, игнорируя устойчивость своих операций.