Чем отличается кредитная карта от дебетовой карты?

Часто любая банковская расчетная карта называется кредитной картой, однако в действительности имеются разные карты с отличающимися функциями. Что же это за карты, поясняем в данной статье.

Сегодня почти у любого в бумажнике имеется платежная карта, или дебетовая карта, которая позволяет нам удобно рассчитываться за покупки в магазинах и в интернете, а также делать другие повседневные финансовые дела. Эта карта привязана к счету, на который начисляется ежемесячная зарплата, стипендия или карманные деньги от родителей. А дальше мы ей распоряжаемся по своим взглядам и потребностям.

Кредитная карта предлагает такие же возможности, однако в дополнение к ним по кредитной карте Swedbank вам выделяется определенный заем, или кредитный лимит, который может пригодиться в различных жизненных ситуациях, например, при осуществлении крупных покупок, на что требуется дополнительное финансирование. К тому же в отличие от обычного краткосрочного займа, а также от дебетовой карты кредитная карта предлагает различные дополнительные бонусы.

Кредитную карту сегодня многие используют как свою вторую расчетную карту, поскольку она имеет ряд преимуществ, не предлагаемых повседневной платежной, или дебетовой картой. Например, разные кредитные карты предлагают бесплатное страхование путешествий, страхование покупок, возможность не платить проценты, если возвращаете потраченное по карте в беспроцентный период.

Например, при покупке телефона, компьютера или любой другой вещи покупка, сделанная с помощью кредитной карты, автоматически страхуется. Это относится к покупкам и в магазине, и в интернете. В свою очередь, если вы планируете отправиться за рубеж, вам пригодится уже включенное в кредитную карту страхование путешествий, к тому же для всей семьи, с которой путешествуете вместе.

Если вы предпочли кредитную карту, выделяется кредитный лимит, или сумма на траты. В случае кредитных карт Swedbank она колеблется в пределах от 300 евро до трех зарплат. Вы можете заказать желаемую сумму, и банк в течение двух дней оценит, какой лимит вам подходит больше всего. Банк заинтересован в том, чтобы вы могли без проблем вернуть заем, поэтому только адекватно выбрать меньший кредитный лимит, даже если вам доступны суммы займа и больше.

Вы можете заказать желаемую сумму, и банк в течение двух дней оценит, какой лимит вам подходит больше всего. Банк заинтересован в том, чтобы вы могли без проблем вернуть заем, поэтому только адекватно выбрать меньший кредитный лимит, даже если вам доступны суммы займа и больше.

Расплачиваясь за покупки кредитной картой, процентные платежи не надо вносить сразу, как это происходит в случае, например, краткосрочных займов. У каждой карты есть так называемый беспроцентный период по использованному лимиту кредитной карты.

Срок беспроцентного периода для своей карты вы может узнать в своем банке. Беспроцентный период означает, что потраченную сумму вам надо вернуть через этот отрезок времени с момента ее траты.

Поэтому важно следить за объемом своих трат по кредитной карте и тратить ту сумму, по поводу которой вы уверены, что сможете ее вернуть в беспроцентный период. Следить за своими тратами и управлять лимитами, а также в любой момент осуществить возврат можно удобно и быстро в мобильном приложении или в интернет-банке. К тому же вы сами можете выбрать и установить свою возможность возвращать. Это можно сделать, поставив регулярный платеж на установленный период. Например, таким способом можно сделать необходимую покупку, придумать, за сколько платежей будет удобно вернуть эту сумму, и осуществить возврат в несколько платежей или самостоятельно, или поставив регулярный платеж. Это поможет легко контролировать и возвращать кредитный лимит.

К тому же вы сами можете выбрать и установить свою возможность возвращать. Это можно сделать, поставив регулярный платеж на установленный период. Например, таким способом можно сделать необходимую покупку, придумать, за сколько платежей будет удобно вернуть эту сумму, и осуществить возврат в несколько платежей или самостоятельно, или поставив регулярный платеж. Это поможет легко контролировать и возвращать кредитный лимит.

На счет кредитной карты вы можете вносить и свои средства, чтобы их использовать. Это может быть выгодно, чтобы застраховать покупки или использовать выгодные условия при покупке именно с помощью кредитной карты – такие условия нередко предлагают различные торговые места.

Например, если есть возможность залить топливо, рассчитываясь кредитной картой, и получить скидку в 2 цента за литр, то это даже возможность сэкономить.

- В целом кредитную карту надо больше рассматривать как расчетную карту с множеством преимуществ (со страхованием покупок и путешествий, скидками), которая не является дебетовой картой.

Банковские карты

Банк креативных индустрий

Банк «Новый век» предлагает клиентам банковские карты международной платежной системы MasterCard:

MasterCard Standard

MasterCard Gold

MasterCard World

Black Edition

Карта МИР

Возможности с картой «Мир»

Карта МИР принимается на всей территории России, она позволяет оплатить товары и услуги, снять деньги в банкомате, перевести средства в любой точке страны, где обслуживают банковские карты. Держатели карт МИР могут провести любые операции, как при помощи банковских терминалов, так и дистанционно — в интернете или через мобильное приложение.

Платите в одно касание, используя технологию бесконтактной оплаты картой, или оплачивайте покупки, при помощи смартфона используя приложение Mir Pay — для этого достаточно просто добавить карту в приложение.

Получайте кешбэк.

Получите кешбэк от 2 до 2.5 %, в соответствии с Тарифами Банка, от покупок в категориях, указанных в Правилах программы кешбэка по банковским картам ПС МИР.

Программа лояльности «Привет, Мир!»

Для держателей карт «Мир» доступна особая программа лояльности «Привет, Мир!»: получайте призы, скидки и кэшбэк до 30%.

Выбирайте акции и бронируйте путешествия, совершайте покупки, обедайте в ресторанах и кафе с выгодой. Список акций обновляется каждый месяц.

Скидки по карте «Мир» суммируются с дисконтными программами в магазинах.

Для того, чтобы воспользоваться программой лояльности «Привет, Мир!» необходимо:

• Зарегистрировать карту «Мир» на сайте privetmir.ru или в приложении «Привет, Мир!», где можно отслеживать размер начисляемого кэшбэка;

• Выбрать предложения в разделе «Акции» и оплачивать покупки зарегистрированной картой «Мир».

Кэшбэк на карту начисляется не ранее 3 рабочих дней с момента покупки.

Смотреть акции https://privetmir.ru/promo/

С актуальной информацией о регионах приёма карт МИР можно ознакомиться на сайте https://mironline.ru/ в разделе https://mironline.ru/payment-system/geo/.

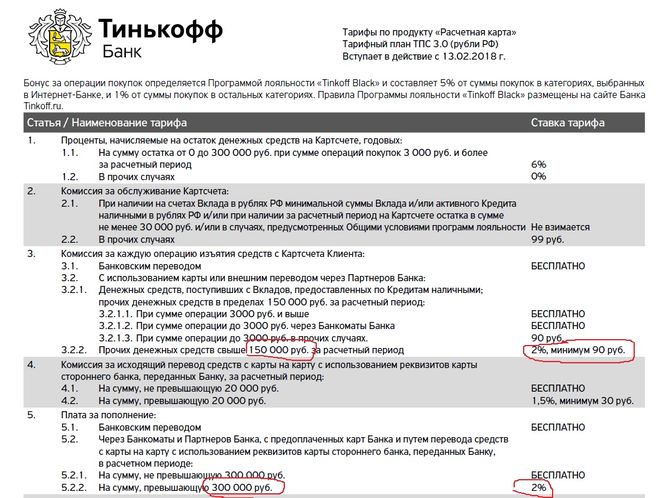

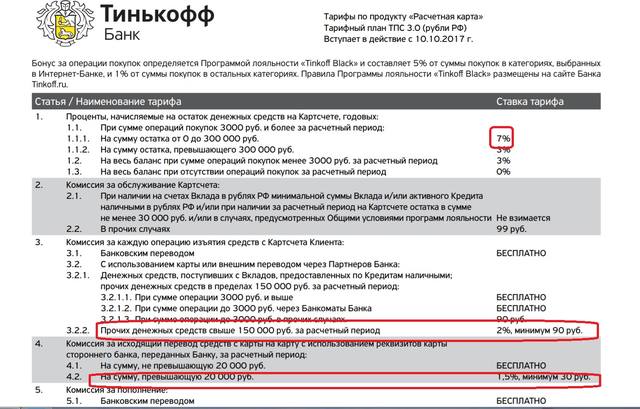

Документы для клиентов Банка:

- Информация для клиентов;

- Тарифы на обслуживание банковских карт;

- Договор выдачи и обслуживания банковских карт;

- Заявление на открытие счета и предоставление основной карты;

- Заявление на доп.карту;

- Памятка об условиях обслуживания с использование банковских карт и процедуре опротестования операций;

- Правила программы кешбэк по банковским картам ПС МИР;

- Памятка о мерах по безопасному использованию банковских карт.

Паспорт Продукта «Расчетная (дебетовая) карта»:

- Тариф Премиальный;

- Тариф Самозанятый;

- Тариф Стандартный;

- Тариф Зарплатный.

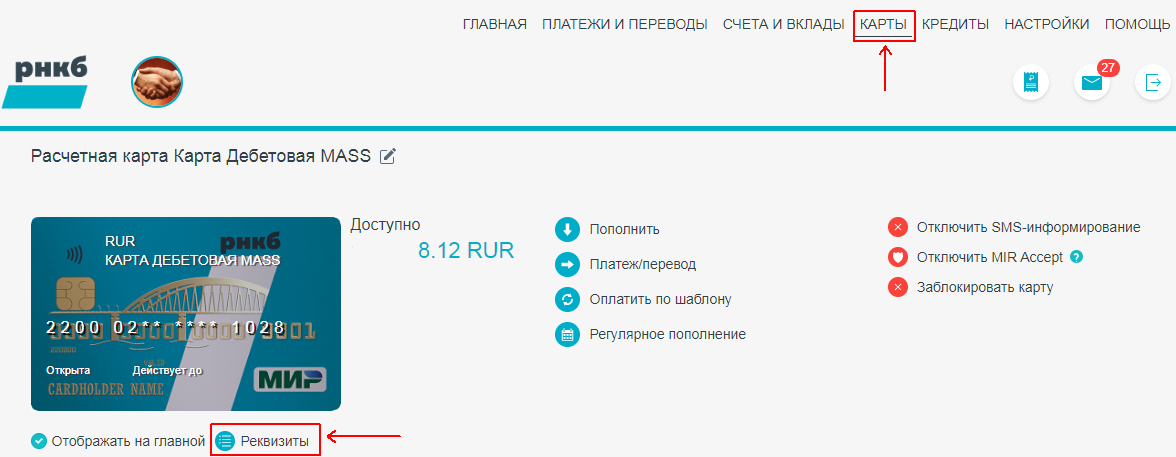

Банкоматы

Адреса банкоматов КБ «Новый век» (ООО)

- Москва, ул. Щипок, д.4, стр. 1 Время работы

Ежедневно: круглосуточно

- Москва, ул. Новослободская, д.73, стр. 1 Время работы

Ежедневно: круглосуточно

- Москва, ул. Б.Бронная, д. 6А, стр. 1 Время работы

Ежедневно: круглосуточно

- Москва, Архангельский пер.,д. 12/8с1 Время работы

Ежедневно: круглосуточно

- Москва, Улица 1905 года, дом 10А, стр.1 Время работы

Ежедневно: 09:00-21:00

- Москва, 2-й Кожевнический переулок, д. 12, стр.2 Время работы

Пн-пт: 10:00-18:00; сб-вс: выходной

- Держатели банковских карт КБ «Новый век» (ООО) могут вносить, а также снимать наличные денежные средства по льготным тарифам в сети банкоматов ПАО Банк «ФК Открытие»

- Информацию о расположении банкоматов ПАО Банк «ФК Открытие» вы можете найти на сайте https://www. open.ru/adds/map?show_atms=true/

open.ru/adds/map?show_atms=true/

open.ru/adds/map?show_atms=true/Что такое платежная карта и как она работает?

Автор: Шон Маккуэй

Обновлено • 5 минут чтения

Изображение: Мужчина сидит на диване в гостиной и читает на планшете.В двух словах

Платежная карта или зарплатная карта — это один из способов получения зарплаты. Платежные карты — это своего рода перезагружаемые дебетовые карты — работодатели могут выдавать их своим сотрудникам и вносить на них зарплатные чеки вместо того, чтобы печатать чеки или использовать прямой депозит. Они подходят для сотрудников, у которых нет банковских счетов или других пополняемых дебетовых карт. Но платежные карты не дают вам такого набора услуг и возможности управлять своими деньгами, как банковские счета или другие предоплаченные карты.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Сегодня день зарплаты, и ваш работодатель хочет заплатить вам с помощью платежной карты. Что это значит? Платежная карта — это один из способов получать зарплату, но, возможно, это не лучший вариант.

Если ваш работодатель предлагает вам переводить вашу заработную плату на карту, скорее всего, он предлагает вам зарплатную карту или платежную ведомость. Если вы согласитесь, вы получите свою зарплату в виде прямого депозита на карту вместо физического чека или прямого депозита на свой банковский счет в конце каждого платежного периода. Затем вы можете использовать карту для покупок или снимать наличные в банкомате, аналогично дебетовой карте.

Платежные карты могут быть полезны, если у вас нет расчетного счета для перечисления зарплаты. Некоторые работодатели могут предпочесть использовать платежные карты, потому что это может сэкономить им время и деньги — с платежными картами им не нужно печатать и распространять чеки.

Но платежные карты не всегда являются лучшим способом получения оплаты из-за потенциальных комиссий и ограничений в том, как вы можете ими распоряжаться.

Как твой кредит? Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

- Что нужно знать перед получением платежной карты

- Подходит ли мне платежная карта?

- Альтернативы платежной карте

Что нужно знать перед получением платежной карты Плата за платежную карту

Платежная карта обычно не имеет ежемесячной платы или платы за обслуживание, но они могут взимать плату за другие вещи, которые могут складываться. Вот некоторые примеры.

- Плата за активацию

- Комиссия за снятие наличных в банкомате

- Комиссия за бездействие (если вы давно не пользовались картой)

- Комиссия за покупку

- Комиссия за обслуживание клиентов

- Комиссия за пополнение счета наличными

Финансовое учреждение, предоставляющее карту, должно предоставить вам информацию о возможных комиссиях до вы соглашаетесь оформить зарплатную карту.

Финансовое учреждение, предоставляющее карту, должно предоставить вам информацию о возможных комиссиях до вы соглашаетесь оформить зарплатную карту.После того, как вы прочтете информацию о комиссиях, подумайте о комиссиях, которые вам, вероятно, придется заплатить. Например, если ваша платежная карта не освобождает от комиссий банкоматов, но вам регулярно нужны наличные, эти комиссии могут накапливаться.

Если вы решите, что зарплатная карта вам не подходит, ваш работодатель должен предоставить вам хотя бы одну альтернативу, например, бумажные чеки или прямой депозит.

Управление платежной картой Если у вас есть предоплаченная карта, рекомендуется следить за остатком на ней и любыми сборами, которые с вас взимаются. Проверьте, какие варианты отчетов предлагает платежная карта вашего работодателя, прежде чем соглашаться на платежную карту — варианты могут варьироваться от онлайн-мониторинга до необходимости активно запрашивать письменные отчеты.

Вам также необходимо подумать о том, как вы хотите распоряжаться своими деньгами и как долго вы планируете оставаться у своего работодателя. Если вы склонны переключаться между работами или у вас несколько работ, вы можете столкнуться с кучей разных платежных карт, которыми нужно управлять. Или вам, возможно, придется платить комиссию за перевод денег с одной платежной карты на другую, что может стать дорогостоящим и трудоемким.

Могу ли я получить овердрафт по платежной карте?Некоторые платежные карты позволяют вам тратить больше денег, чем есть на вашем счету, что может привести к взиманию платы за овердрафт. Проверьте мелкий шрифт на карте, чтобы узнать, позволяет ли она вам включить защиту от овердрафта, и если да, то каковы будут комиссии.

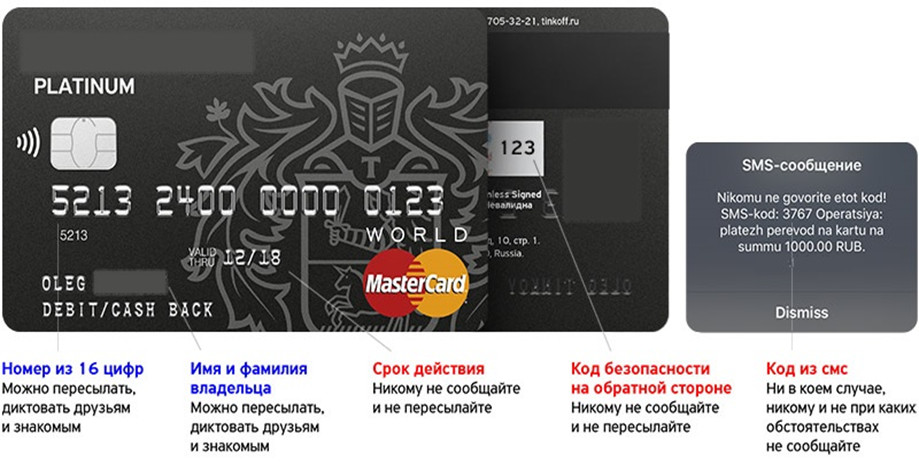

Что произойдет, если моя платежная карта будет утеряна или украдена? Если ваша платежная карта утеряна или украдена, вы должны немедленно уведомить финансовое учреждение, выпустившее платежную карту, чтобы оно могло выдать новую карту. Если вы сообщите об утере в течение двух рабочих дней после того, как узнали об утере или краже, ваша ответственность за мошеннические платежи составляет до 50 долларов США, но вы можете нести ответственность за большую сумму, если вы отложите сообщение об утере карты.

Если вы сообщите об утере в течение двух рабочих дней после того, как узнали об утере или краже, ваша ответственность за мошеннические платежи составляет до 50 долларов США, но вы можете нести ответственность за большую сумму, если вы отложите сообщение об утере карты.

Платить комиссию за восстановление утерянной карты не весело. Но если вы потеряете наличные или необналиченный чек, вы больше никогда не увидите эти деньги. Платежные карты имеют защиту, аналогичную другим предоплаченным счетам. Подробнее о расчетных счетах и предоплаченных дебетовых картах читайте ниже.

Повлияет ли платежная карта на мой кредит?Нет. Платежные карты, как и все предоплаченные карты, не влияют на ваш кредитный рейтинг.

Как твой кредит? Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

Подходит ли мне платежная карта? Когда вы пытаетесь решить, подходит ли вам платежная карта, сначала подумайте о возможных комиссиях. Вы готовы иметь с ними дело? Если да, подумайте, как вам нравится распоряжаться своими деньгами и как часто вы планируете менять работу.

Вы готовы иметь с ними дело? Если да, подумайте, как вам нравится распоряжаться своими деньгами и как часто вы планируете менять работу.

Платежные карты могут быть сложными, если вы совмещаете несколько работ или часто меняете работу. В любом случае, если бы у вас была зарплатная карта с каждым работодателем, это могло бы оставить вам множество разрозненных денежных пулов, которыми нужно было управлять. Вы можете предпочесть хранить свои деньги в одном месте.

С другой стороны, если вы не можете открыть счет в банке, вам может подойти платежная карта.

Альтернативы платежным картам У работодателей есть множество вариантов начисления заработной платы, включая физические чеки, прямые переводы на текущий счет и платежные карты. Если ваш начальник предлагает платежную карту, учтите, что это не единственный вариант. Работодатели должны предложить вам хотя бы одну альтернативу получению зарплаты на платежную карту. Платежные карты могут показаться простым решением, но они не идеальны для всех. Если вы решите использовать альтернативу платежным картам, взгляните на приведенные ниже варианты ежедневного управления капиталом.

Если вы решите использовать альтернативу платежным картам, взгляните на приведенные ниже варианты ежедневного управления капиталом.

- Текущие счета: Традиционные банковские счета, как правило, предлагают лучшую защиту, например страховку FDIC, и обычно предоставляются с дебетовой картой. Для начала прочитайте наше руководство о том, как открыть банковский счет. После того, как вы настроитесь, вы можете попросить своего работодателя вносить ваши зарплаты непосредственно на ваш банковский счет или вы можете вносить бумажные чеки самостоятельно.

- Предоплаченные дебетовые карты: Предоплаченные дебетовые карты также являются пополняемыми дебетовыми картами, но для их настройки не требуется работодатель — вы сами являетесь владельцем своей дебетовой карты. С предоплаченной дебетовой картой вы можете настроить прямой депозит, совершать покупки и снимать наличные в банкоматах. У них есть защита от мошенничества, аналогичная тому, что предлагают платежные карты.

Следующие шаги

Если у вас нет расчетного счета или вы не можете его открыть, платежные карты могут быть хорошим вариантом. Но, как и в случае любого финансового решения, посчитайте, какой вариант начисления заработной платы вам подходит — получение зарплаты с помощью традиционного распечатанного чека, прямой перевод на текущий счет или прямой перевод на платежную карту. Когда вы рассматриваете свои варианты, сравните сборы и простоту использования, чтобы увидеть, что лучше для вас.

Как твой кредит? Проверьте результаты My Equifax® и TransUnion® прямо сейчас

Платежные карты

Платежная карта охватывает ряд различных карт, которые могут быть предъявлены держателем карты для совершения платежа. Существует четыре типа платежных карт; кредитная карта, дебетовая карта, карта банкомата и карта предоплаты.

Кредитная карта — это карта, дающая право ее держателю покупать товары и услуги на основании обещания держателя заплатить за эти товары и услуги. Эмитент карты предоставляет кредитную линию, которая позволяет держателю (потребителю) совершать покупки или получать денежный аванс в пределах утвержденного кредитного лимита. Несколько коммерческих банков предоставили своим клиентам кредитные карты совместно с Visa и Mastercard.

Эмитент карты предоставляет кредитную линию, которая позволяет держателю (потребителю) совершать покупки или получать денежный аванс в пределах утвержденного кредитного лимита. Несколько коммерческих банков предоставили своим клиентам кредитные карты совместно с Visa и Mastercard.

Дебетовая карта — это карта, которая обеспечивает альтернативный способ оплаты наличными при совершении покупок. Функционально это можно назвать электронным чеком, так как средства списываются непосредственно с банковского счета держателя карты в пределах остатка. Это также может позволить держателям карт снимать наличные со своего депозитного счета через банкомат, по сути действуя как карта банкомата.

Карта банкомата — это карта, которую можно использовать в банкоматах для таких операций, как запрос баланса счета, снятие наличных и т. д. Она аналогична дебетовой карте, поскольку карта напрямую связана с банковским счетом, однако ее нельзя использовать для совершения покупок.

Предоплаченная карта означает карту, деньги которой пополняются путем внесения средств на виртуальный счет, связанный с этой картой, и эта сумма денег может быть потрачена в любом магазине-участнике. В некоторых случаях карта предназначена исключительно для использования в Интернете, поэтому физической карты нет. Типичные области применения карты предоплаты включают телефонные карты, подарочные карты и проездные карты.

Операции по платежным картам увеличиваются в обеих валютах, но операции, выраженные в долларах США, занимают более 70% по объему. Транзакции, такие как депозит наличными, POS-платежи, доступны только в долларах США. Хотя количество кредитных и дебетовых карт, которые могут поддерживать POS-транзакции, увеличивается, платежные карты в основном используются для снятия наличных в банкоматах, а не для покупок в POS.

В Камбодже банкоматы и POS-терминалы помогают держателям карт получать доступ к таким услугам, как запрос остатка на депозите, снятие наличных и совершение покупок. В настоящее время не существует общего коммутатора для электронных платежей на основе карт на национальном уровне. Вместо этого существует межбанковский коммутатор банкоматов под названием «Easy Cash».

Easy Cash была основана в 2008 году компанией Visa вместе с некоторыми коммерческими банками. Это не независимый институт, а скорее консорциум. По состоянию на июнь 2014 года Easy Cash подключает 285 банкоматов 7 банков-участников. Банки-участники;

В настоящее время не существует общего коммутатора для электронных платежей на основе карт на национальном уровне. Вместо этого существует межбанковский коммутатор банкоматов под названием «Easy Cash».

Easy Cash была основана в 2008 году компанией Visa вместе с некоторыми коммерческими банками. Это не независимый институт, а скорее консорциум. По состоянию на июнь 2014 года Easy Cash подключает 285 банкоматов 7 банков-участников. Банки-участники;

— Катай Юнайтед Банк

— Канадия Банк

— Союз Коммерческий Банк

— Камбоджийский общественный банк

— Банк внешней торговли Камбоджи

— Камбоджа Азия Банк

— BIDC

Easy cash предоставляет межбанковские запросы баланса и услуги по снятию наличных только в долларах США. Другие услуги, такие как депозиты наличными, денежные переводы и оплата счетов, недоступны. Клиенты, использующие запрос баланса или использующие снятие наличных в банкомате другого банка, должны платить 0,3 или 0,5 доллара США за каждую транзакцию.