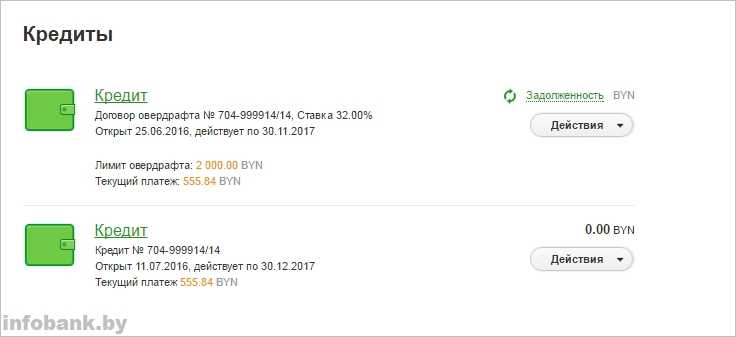

Овердрафт | АЭБ

- Открытие счета

- Приём платежей

- Услуги для бизнеса

- Кредитные программы

- Льготные программы

- Банковские гарантии

- Депозиты

- Размещение средств

- Услуги

- Кредиты

- Вклады

- Карты

Для повышения удобства пользования веб-сайтом АЭБ использует «cookie». Ограничить обработку «cookie» можно в настройках браузера

Ограничить обработку «cookie» можно в настройках браузера

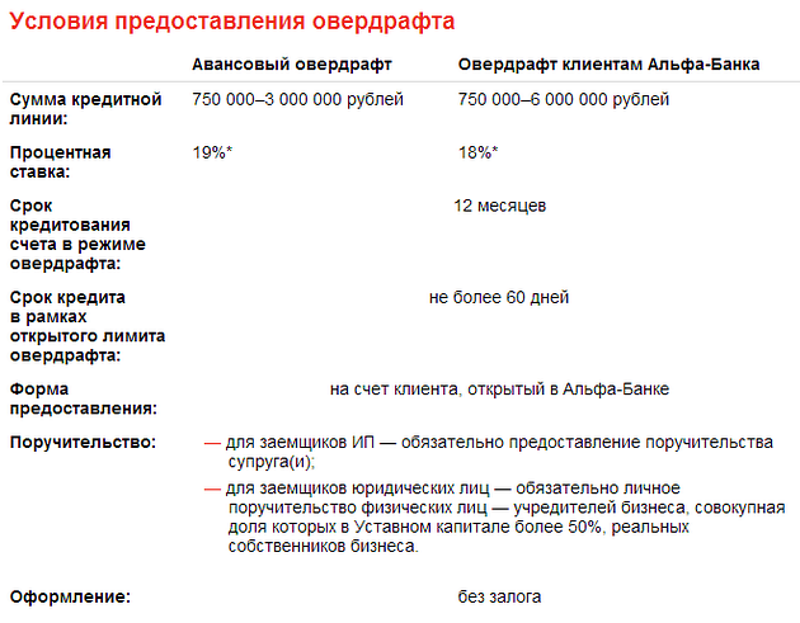

Кредит на покрытие кассовых разрывов

Овердрафт

Подайте заявку онлайн на получение кредита

Экспресс-овердрафт для малого бизнеса

Термины и определения:

Банк – Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная лицензия Банка России №2312 от 19.12.2018.

Заявка – заявление-анкета на получение потребительского кредита Банка – документ, содержащий персональные данные Клиента и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита с Банком и принятия Банком решения о резервировании текущего счета (при необходимости

Интернет-сайт – официальный сайт Банка https://domrfbank. ru, через который Клиент может оформить Заявку.

ru, через который Клиент может оформить Заявку.

Клиент – физическое лицо (резидент или нерезидент), данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения – четырехзначный цифровой код, направляется Банком в SMS-сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие – согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.ч. их передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Электронная форма – электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее – Стороны) заключают соглашение об использовании простой электронной подписи (далее – Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью (далее – ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS-сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента в Электронной форме: посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения и ввода в соответствующее поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона/адрес электронной почты Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита или о резервировании номера текущего счета/счета эскроу станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.1 Наличие открытого текущего счета в Банке позволяет заключить договор дистанционного банковского обслуживания (если ранее данный договор не заключался с Банком) в целях дальнейшего обмена с Банком электронными документами.

Что такое перерасход средств на банковском счете и как его исправить

Банковский/текущий счет

NgKhanhVuKhoa / Getty Images/iStockphoto

В прошлом году банки получили комиссию за овердрафт на сумму около 8,82 млрд долларов, несмотря на то, что многие отказывались от овердрафта во время пандемии. Если показатели овердрафта вернутся к допандемическому уровню, в этом году это число увеличится примерно на 2 миллиарда долларов.

Если показатели овердрафта вернутся к допандемическому уровню, в этом году это число увеличится примерно на 2 миллиарда долларов.

К счастью, большинству владельцев расчетных счетов не нужно платить эти сборы. Согласно исследованиям Бюро финансовой защиты потребителей, почти 80% комиссий за овердрафт приходится всего на 8–9% всех владельцев счетов.

В то время как некоторые банки стремятся отменить комиссию за овердрафт — а некоторые уже сделали — многие банки не сделали такого объявления. Для тех, кто входит в группу от 8% до 9%, обеспечивающую основную часть доходов банков от овердрафтов, может помочь понимание того, что означает овердрафт и как возникают овердрафты. Вот посмотрите на эти условия и некоторые шаги, чтобы исправить и избежать перерасхода средств на счете.

Что означает перерасход?

«Перерасход» просто означает, что со счета было снято больше денег, чем было доступно. Это также означает отрицательный баланс банковского счета. Термин может сбивать с толку, поскольку слово «над» подразумевает «выше», что кажется положительным. Но когда вы пытаетесь вспомнить «перерасход отрицательный или положительный», это противоположно тому, как это звучит — перерасход означает баланс ниже нуля.

Но когда вы пытаетесь вспомнить «перерасход отрицательный или положительный», это противоположно тому, как это звучит — перерасход означает баланс ниже нуля.

Что означает овердрафт?

Овердрафт возникает, когда на счете недостаточно денег для покрытия платежа или снятия средств, и банк покрывает разницу. В результате счет становится перерасходованным и имеет отрицательный баланс.

Что произойдет, если счет перерасходуется? Это зависит от того, какой тип защиты от овердрафта есть у владельца счета, но с владельца счета часто взимается комиссия за овердрафт. Согласно опросу Forbes 2021, средняя комиссия за овердрафт в 2021 году составляла 24,93 доллара.

Полезно знать

Плата за недостаточное количество средств аналогична плате за овердрафт. Но комиссия NSF обычно возникает в результате отклонения запроса на оплату со счета, поскольку для ее покрытия недостаточно денег. Банк покрывает платеж овердрафтом, который перерасходует счет.

В обоих случаях может взиматься комиссия. Но с NSF платеж отклоняется, а с овердрафтом платеж покрывается.

В обоих случаях может взиматься комиссия. Но с NSF платеж отклоняется, а с овердрафтом платеж покрывается.

В обоих случаях может взиматься комиссия. Но с NSF платеж отклоняется, а с овердрафтом платеж покрывается.Какие шаги необходимо предпринять для исправления просроченного банковского счета?

Если счет закончился перерасходом, есть несколько простых шагов, чтобы исправить это.

Вот как это делается

- Немедленно прекратить использование учетной записи. Не забудьте отменить все автоматические или запланированные платежи, пока баланс снова не станет положительным.

- Спросите в банке, аннулирует ли он комиссию за овердрафт. Банк может вернуть комиссию, если сумма превышения лимита на счету впервые. Повторным правонарушителям, скорее всего, не отменят штрафы.

- Перечислить средства на счет. Идеально подходит для внесения наличных или перевода денег с другого счета. Тем не менее, даже аванс наличными по кредитной карте может быть дешевле, чем взимание дополнительных комиссий за овердрафт, если нет других средств.

Каковы распространенные причины перерасхода средств на банковском счете?

Любой, кто когда-либо осознавал, что «мой банковский счет перерасходован, а у меня нет денег», должен найти время, чтобы выяснить, как произошел овердрафт. Понимание того, что произошло, поможет избежать повторения этой ошибки.

Вот две распространенные причины перерасхода средств на банковском счете.

Не удается сохранить точный баланс счета

Самой большой ошибкой, которая приводит к перерасходу средств на счете, является отсутствие точного учета просроченных платежей и снятий средств.

Не все транзакции сразу заносятся в учетную запись, когда владелец проводит считыванием дебетовой карты или выписывает чек. Банковский баланс не будет отражать эти транзакции до тех пор, пока они не поступят на счет. Снятие денег в банкомате на основе текущего остатка на счете или использование дебетовой карты для покупок может привести к тому, что один или несколько платежей, которые еще не были обработаны, могут привести к перерасходу средств на счете.

Использование старинного чекового регистра — самый простой способ следить за балансом счета. Записывайте каждый депозит, платеж и снятие средств и проверяйте баланс перед каждым снятием средств, покупкой или платежом. Это должно предотвратить любые дополнительные овердрафты.

Забыть об автоматических платежах

Настройка автоматической оплаты счетов может быть удобной и поможет избежать несвоевременной оплаты счетов. Но это удобство может дорого обойтись, если эти автоматические платежи будут забыты, а деньги будут сняты для другого использования до того, как будут произведены платежи.

Если автоматические платежи слишком часто приводят к сбору за овердрафт, возможно, имеет смысл рискнуть просроченным платежом, а не комиссией за овердрафт. Однако установка напоминаний о сроках оплаты счетов или об автоматических платежах может помочь гарантировать, что счета не просрочены, и избежать перерасхода средств по счету.

Еда на вынос

Овердрафты обходятся дорого, но их можно избежать.

Перерасход счета должен быть исправлен немедленно, и как только причина будет определена, будет легче избежать повторения этой ошибки. Точное отслеживание и контроль баланса счета может предотвратить большинство овердрафтов и сборов.

Перерасход счета должен быть исправлен немедленно, и как только причина будет определена, будет легче избежать повторения этой ошибки. Точное отслеживание и контроль баланса счета может предотвратить большинство овердрафтов и сборов.Наша собственная исследовательская группа и местные финансовые эксперты работают вместе для создания точного, беспристрастного и актуального контента. Мы проверяем каждую статистику, цитату и факт, используя надежные первичные ресурсы, чтобы убедиться, что предоставляемая нами информация верна. Вы можете узнать больше о процессах и стандартах GOBankingRates в нашей редакционной политике.

- Бюро финансовой защиты прав потребителей. 2021. «Исследование CFPB показывает глубокую зависимость банков от комиссий за овердрафт».

- Форбс. 2021. «Является ли 2021 год началом конца платы за овердрафт?»

- Форбс. 2021.

«Сборы за овердрафт и сборы NSF: в чем разница?»

- Синовус Банк. «Быстрые факты: каков реальный баланс на моем банковском счете?»

- США сегодня. 2021. «Плата за овердрафт — дойная корова для крупных банков. Но общественное давление заставляет их пересмотреть свое решение».

2021.

«Сборы за овердрафт и сборы NSF: в чем разница?»

2021.

«Сборы за овердрафт и сборы NSF: в чем разница?»Поделиться этой статьей:

Что такое комиссия за овердрафт? Основы

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Плата за овердрафт может быть высокой, но есть варианты недорогой или бесплатной защиты от овердрафта.

By

Спенсер Тирни

Спенсер Тирни

Старший писатель | Депозитные сертификаты, этическое банковское дело, банковские депозитные счета

Спенсер Тирни (Spencer Tierney) пишет в NerdWallet. Он занимается личными финансами с 2013 года, уделяя особое внимание депозитным сертификатам и другим темам, связанным с банковской деятельностью. Его работы были отмечены, среди прочего, The Washington Post, USA Today, The Associated Press и Los Angeles Times. Он базируется в Беркли, Калифорния.

Его работы были отмечены, среди прочего, The Washington Post, USA Today, The Associated Press и Los Angeles Times. Он базируется в Беркли, Калифорния.

и

Шанель Бессетт

Шанель Бессетт

Ведущий писатель/пресс-секретарь | Банковское дело, расчетные счета, наличные Управленческие счета

Шанель Бессетт — специалист по личным финансам в NerdWallet, посвященный банковскому делу. Ранее она работала в Fortune, Forbes и Reno Gazette-Journal. Она также является представителем банковской команды, и ее опыт освещался в The New York Times, Vox и Apartment Therapy.

Под редакцией Сары Кларк

Сара Кларк

Ассистент ответственного редактора | Банковское дело

Сара Кларк — банковский редактор NerdWallet. В течение двух десятилетий она работала редактором и руководителем проектов в отделах новостей, последний раз — в U.S. News & World Report. Она руководила такими проектами, как рейтинги образования US News и рейтинги Best States. Сара выступала на радио SiriusXM Business Radio и новостном радио ВОЗ iHeartMedia, ее цитировали в The Salt Lake Tribune, The St. Paul (Minnesota) Pioneer Press и других изданиях. Она живет недалеко от Вашингтона, округ Колумбия.

В течение двух десятилетий она работала редактором и руководителем проектов в отделах новостей, последний раз — в U.S. News & World Report. Она руководила такими проектами, как рейтинги образования US News и рейтинги Best States. Сара выступала на радио SiriusXM Business Radio и новостном радио ВОЗ iHeartMedia, ее цитировали в The Salt Lake Tribune, The St. Paul (Minnesota) Pioneer Press и других изданиях. Она живет недалеко от Вашингтона, округ Колумбия.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Что такое овердрафт?

Овердрафт возникает, когда вы совершаете транзакцию, в результате которой баланс вашего банковского счета становится отрицательным.

Что такое плата за овердрафт?

Плата за овердрафт — это плата, которую вы платите своему банку, когда вы тратите больше денег, чем имеется на вашем банковском счете, обычно на вашем расчетном счете.

Чтобы помочь клиентам избежать платы за овердрафт, банки обычно предлагают некоторую форму защиты от овердрафта или покрытие овердрафта, которое в широком смысле определяется как любая услуга, которая помогает клиентам покрыть овердрафт, обычно за определенную плату.

Взимается ли комиссия за каждый овердрафт?

В зависимости от политики вашего банка с вас может взиматься комиссия за каждый овердрафт. Когда возникает овердрафт, банки могут выбрать покрытие стоимости овердрафта клиента, полученного от чеков, транзакций по дебетовым картам, автоматических платежей по счетам или любых повторяющихся транзакций в рамках своей стандартной практики овердрафта без вашего согласия, но они также могут взимать комиссию. за эту любезность.

за эту любезность.

Способы решения проблемы овердрафта

В большинстве финансовых учреждений у вас есть четыре варианта, когда дело доходит до овердрафта:

Покрытие овердрафта

Покрытие овердрафта, которое иногда называют «оплатой любезности» или «привилегией овердрафта», является самым дорогим вариантом. Вы даете своему банку разрешение оплачивать все транзакции в банкоматах и разовые транзакции по дебетовым картам, в результате которых баланс вашего расчетного счета становится ниже нуля. Обычно это приводит к фиксированной плате за овердрафт, которая может стоить 30 долларов и более, и за одну транзакцию может взиматься несколько комиссий за овердрафт. Многие банки взимают «комиссию за продленный овердрафт», если вы оставляете без присмотра отрицательный остаток на текущем счете в течение нескольких дней. Что еще хуже, если вы не осознаете, что что-то не так, вы можете продолжать совершать покупки или снимать средства, и каждая новая покупка может означать новую плату за овердрафт. Большинство банков устанавливают ограничения на количество комиссий за овердрафт, которые вы можете получить за один день, но даже одна комиссия может быть дорогой.

Большинство банков устанавливают ограничения на количество комиссий за овердрафт, которые вы можете получить за один день, но даже одна комиссия может быть дорогой.

По закону ваш банк обязан спросить вас, хотите ли вы, чтобы операции с банкоматами и одноразовые платежи по дебетовым картам покрывались в рамках программы овердрафта.

Отказ от покрытия

Вы можете отказаться от участия в программе овердрафта. В этом случае все транзакции с банкоматом и дебетовой картой, которые превышают средства на вашем счете, будут отклонены, и вы не будете платить комиссию за овердрафт. Для других типов транзакций — например, когда ресторан использует чаевые, которые вы добавили к счету после еды — вы по-прежнему, как правило, сталкиваетесь с комиссией за нехватку средств, также называемой комиссией за возвращенный товар. Обычно это стоит столько же, сколько комиссия за овердрафт, но вы избежите уплаты нескольких банковских комиссий за одну транзакцию.

Перенос защиты от овердрафта и кредитная линия овердрафта

Эта альтернатива, предлагаемая некоторыми банками, также называемая «защитой от овердрафта», позволяет связать ваш текущий счет с другим счетом в том же банке, например, сберегательным счетом или кредитной линией. второй расчетный счет, чтобы покрыть средства, необходимые для транзакции. Банки могут взимать комиссию, например, 10 или 12 долларов за такие переводы, но это намного дешевле, чем может стоить покрытие овердрафта. Кроме того, многие банки взимают эту комиссию за день, а не за экземпляр, поэтому вы будете платить только один раз в день даже за несколько транзакций. Некоторые банки не взимают плату за переводы для защиты от овердрафта.

Кредитная линия с овердрафтом или привязанная кредитная карта будут брать средства с вашей кредитной линии для покрытия овердрафта, но, как правило, за использование этого метода вам будут начисляться проценты. Ваша способность получить кредитную линию также, вероятно, будет зависеть от вашего кредитного рейтинга.

Льготный период

Некоторые банки предлагают клиентам льготный период в случае овердрафта, когда клиент может увеличить свой счет без комиссии, если он вернет остаток на своем счете к положительной сумме в течение определенного периода времени. . Некоторые финансовые учреждения разрешают овердрафт до сотен долларов в течение этих льготных периодов.

Какой вариант овердрафта мне подходит больше всего?

Ознакомьтесь с политикой овердрафта вашего банка, чтобы понять, какие варианты доступны. Вы можете отказаться от покрытия овердрафта для банкоматов или разовых транзакций по дебетовой карте, или вы можете сохранить его, если не планируете слишком часто перерасходовать средства. Лучшим вариантом может быть выбор альтернативы, такой как передача защиты от овердрафта или кредитная линия. Обычно в конечном итоге вы что-то платите — либо небольшую комиссию за перевод, либо проценты за то, что взято из кредитной линии, — но вы избегаете высоких комиссий за покрытие овердрафта.

Как избежать комиссий за овердрафт

Если вы регулярно получаете комиссию за овердрафт, вы можете изменить свой подход к банковским операциям. Вот несколько способов избежать овердрафта по счету и взимания комиссии:

Отказаться от покрытия овердрафта. Отказ от покрытия овердрафта означает, что банк просто отклонит любую транзакцию, которая может привести к овердрафту для вашего счета.

Следите за балансом своего счета. Многие банки позволяют своим клиентам устанавливать оповещения о низком балансе на своих счетах, чтобы они знали, когда им грозит овердрафт.

Настройка передачи защиты от овердрафта. Если ваш банк предлагает бесплатные переводы для защиты от овердрафта, убедитесь, что у вас есть еще один счет, с которого банк может получить средства в случае овердрафта вашего основного счета.

Используйте предоплаченную дебетовую карту. Предоплаченные дебетовые карты дают клиентам определенную сумму денег, которую они могут получить, поэтому, если у вас нет средств для транзакции, она будет отклонена.

Позвоните в свой банк, чтобы узнать, аннулирует ли он комиссию за овердрафт. Если с вас взимается плата за овердрафт и у вас нет истории большого количества овердрафтов, есть вероятность, что ваш банк может отменить комиссию за овердрафт, если вы позвоните в службу поддержки клиентов банка.

Перейдите в банк, который не взимает комиссию за овердрафт. Некоторые банки не взимают комиссию за овердрафт; они либо отклоняют транзакцию, которая может привести к овердрафту, либо у них есть сильные программы покрытия овердрафта. Если овердрафт является постоянной проблемой, подумайте о том, чтобы найти учетную запись, которая лучше подходит для ваших нужд.

Глоссарий терминов овердрафта

ChexSystems. ChexSystems отслеживает и предоставляет отчеты по потребительским депозитным счетам. О ком-то могут сообщить в ChexSystems, если они не смогли погасить комиссию за овердрафт, а это означает, что другие банки могут не позволить этому человеку открыть счет до тех пор, пока эта отрицательная отметка не исчезнет из их записей через пять лет.

Плата за нехватку средств или NSF. Банк взимает комиссию за нехватку средств, если предпринимается попытка транзакции, которая не может быть покрыта средствами на счете. Сборы NSF также известны как сборы за возвращенный чек.

Покрытие овердрафта. Покрытие овердрафта может принимать различные формы, включая трансферты для защиты от овердрафта и кредитные линии по овердрафту. По закону клиентам разрешено отказаться от покрытия овердрафта, связавшись со своим банком и сделав запрос, и в будущем их банк просто отклонит любую транзакцию, которая может привести к овердрафту.

Кредитная линия овердрафта. Кредитная линия с овердрафтом похожа на кредитную карту в том смысле, что это установленная сумма денег, которую клиент может занять, если он овердрафтует свой счет. Как и в случае с кредитной картой, за использование кредитной линии овердрафта обычно взимается высокая процентная ставка, и эта процентная ставка обычно зависит от вашего кредитного рейтинга.

Перевод защиты от овердрафта. Некоторые банки позволяют клиентам привязать другой счет к своему расчетному счету. Таким образом, если они совершат транзакцию, которая приведет к овердрафту, вместо этого разница будет снята с их связанного счета.

Предоплаченная дебетовая карта. Предоплаченные дебетовые карты позволяют людям пополнять дебетовую карту определенной суммой денег, что может помочь предотвратить овердрафт, поскольку любая транзакция, превышающая доступные средства карты, будет отклонена.

Расчетный счет второго шанса. Текущие счета второго шанса предназначены для того, чтобы помочь людям, которым было заблокировано открытие традиционного банковского счета из-за ошибочной банковской истории, например, из-за невыплаченных комиссий за овердрафт и размещения в ChexSystems. Эти учетные записи позволяют людям восстанавливать свою банковскую историю до тех пор, пока отрицательные оценки не исчезнут с их записей.