404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Наставничество

- Общественное питание

- Воспитательная работа

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

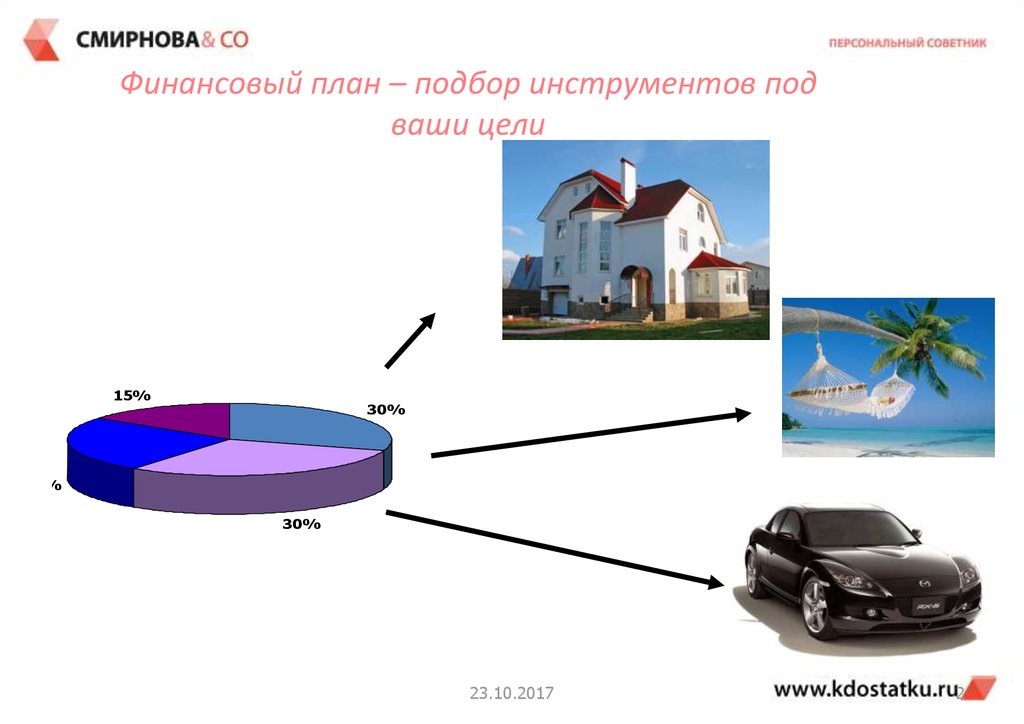

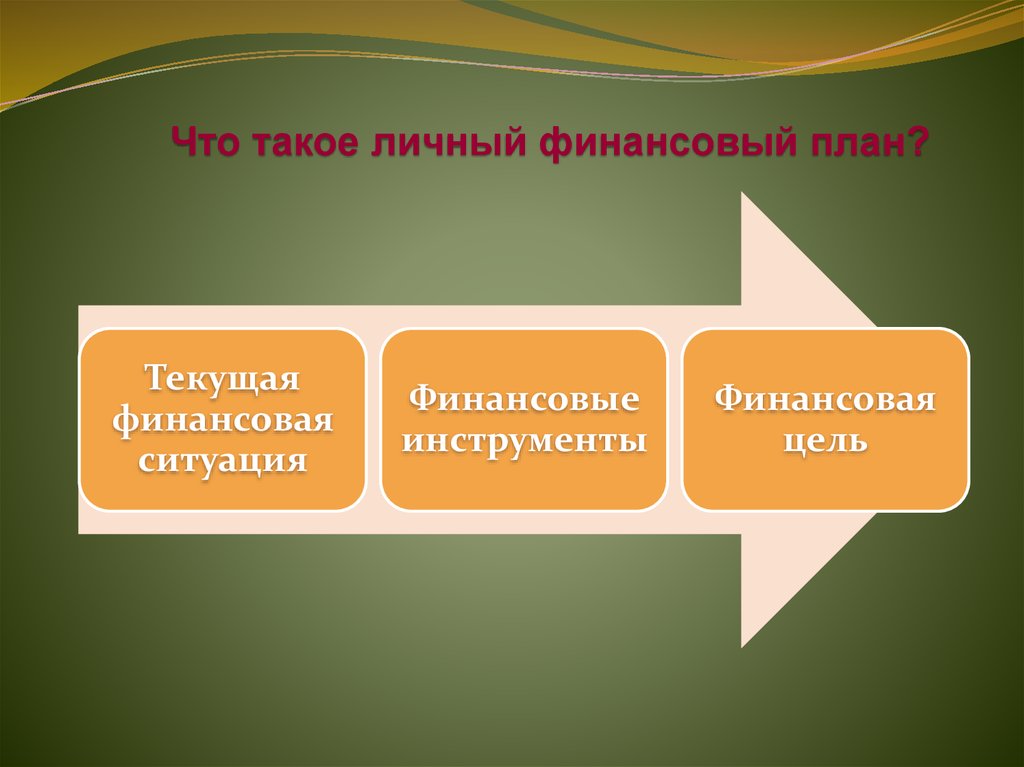

Личный финансовый план

Тамбовское областное государственное автономное

профессиональное образовательное учреждение

«Многопрофильный колледж имени И.

Т. Карасева»

Т. Карасева»Телефон горячей линии:

8 (4752) 77-60-88

пн-пт: 8.00-16.00

сб: 8.00-13.00

вс: выходной

8 (4752) 77-60-88

8 (4752) 77-79-32

[email protected]

Скачать презентацию

Что такое планирование?

План – это один из лучших способов подумать над своими действиями, представить различные

варианты будущих событий, поставить цели и выстроить приоритеты.

Денег на все мечты и желания не хватает

Самый лучший способ решить, как правильнее распорядиться деньгами и контролировать их — составить личный финансовый план, из которого будет видно, как выстраиваются приоритеты в достижении финансовых целей

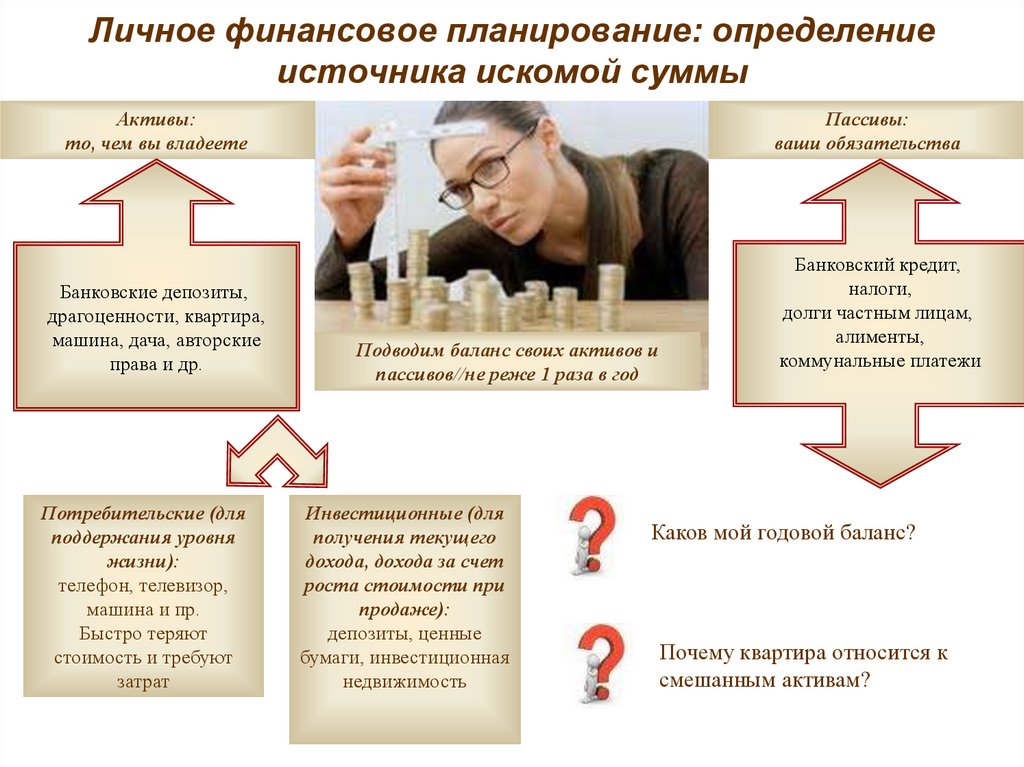

Капитал семьи

Капитал семьи – это совокупность человеческих, финансовых и интеллектуальных средств, используемых для

получения материальных благ

Финансовый капитал семьи необходим для поддержания и развития человеческого и интеллектуального капитала

Сохранение семейного капитала

Задачи финансового планирования

Финансовое планирование – процесс распределения ограниченных денежных средств для достижения собственных финансовых целей

- Оценка текущего финансового положения: откуда у вас берутся деньги и куда они «уходят»

- Распределение ограниченных денежных средств по приоритетности поставленных целей

- Контроль за продвижением к желаемому результату

- Достижение собственной финансовой цели

Анализ текущего финансового положения

Каким бывает бюджет?

Финансовые цели и расстановка приоритетов в их достижении

Контроль за продвижением к желаемому результату

Навыки, необходимые для ведения личного финансового плана

- Контролировать заработанные денежные средства

- Грамотно и эффективно расходовать денежные средства

- Сохранять собственные денежные средства

- Приумножать денежные средства

Как инфляция влияет на финансовое положение

Инфляция – повышение общего уровня цен на товары и услуги в экономике.

Уязвимость сбережений перед инфляцией

Ослабление действия инфляции

Рынок ценных бумаг и инфляция — 1

Акция — ценная бумага, которая выпускается компанией (акционерным обществом) и удостоверяет владение долей в

ее капитале.

Рынок ценных бумаг и инфляция — 2

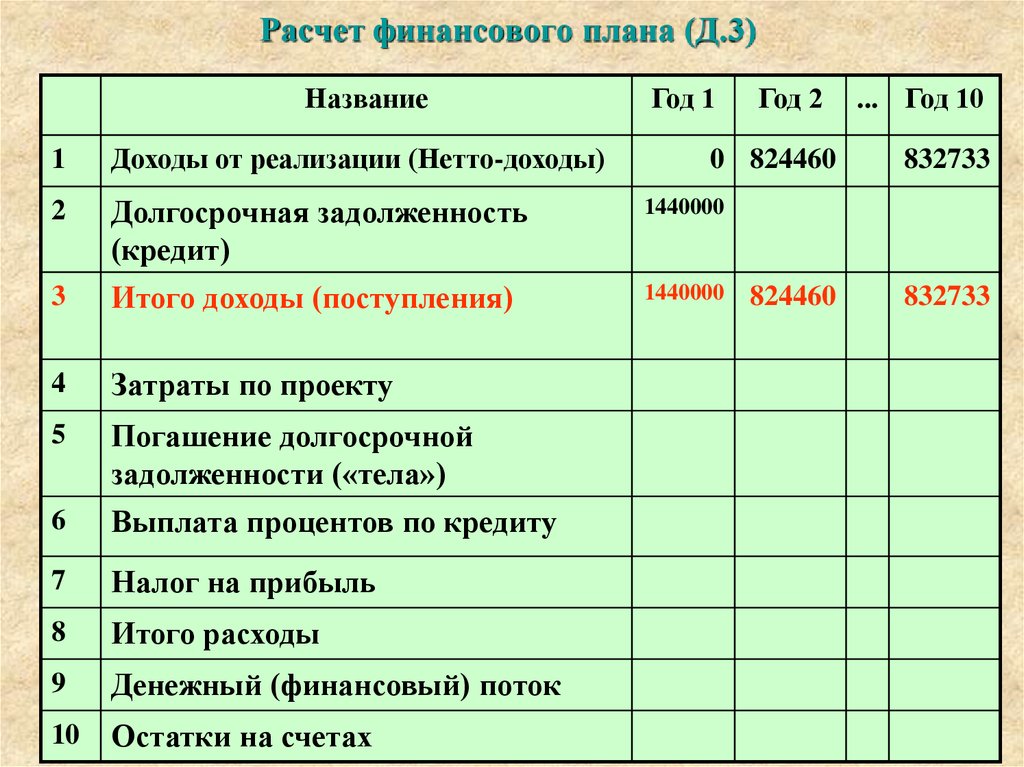

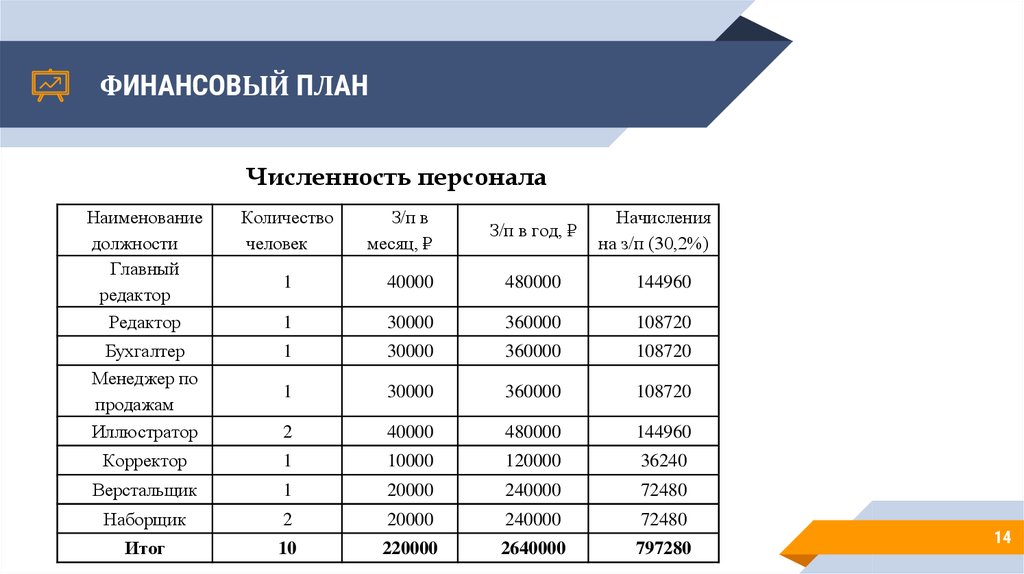

Пример личного финансового плана

Правила, которые нужно запомнить

-

Составление финансового плана – то, с чего должно начинаться принятие любых финансовых решений в вашей жизни

-

Не стоит относиться к финансовому плану, как к документу, который должен быть реализован в неизменном виде

-

Следует предусмотреть в плане запас средств на экстренный случай, а также подумать о страховании от несчастных случаев и потери трудоспособности

-

Для обеспечения себе комфортной жизни на пенсии необходимо копить на дополнительную пенсию к государственной

Личное финансовое планирование – лучшие советы для обеспечения вашего будущего

Во времена экономических потрясений у многих из нас могут возникать опасения по поводу того, что ждет нас в будущем и как это может повлиять на наше финансовое положение. Вот почему как никогда важно думать о создании долгосрочной стратегии, когда речь идет о ваших деньгах и безопасности ваших сбережений.

Вот почему как никогда важно думать о создании долгосрочной стратегии, когда речь идет о ваших деньгах и безопасности ваших сбережений.

Хотя это звучит немного утомительно, мы здесь, чтобы помочь — есть множество советов и приемов, которые помогут вам разбить процесс финансового планирования на 9 частей.0005 управляемые кусочки размером с укус . Ниже вы узнаете, как создать план сбережений, который поможет вам достичь ваших финансовых целей на разных этапах вашей жизни.

Что такое личное финансовое планирование?

Однако, прежде всего — давайте разберемся с основами. Что именно означает личное финансовое планирование?

- Это комплексный план , рассчитанный на много лет вперед.

- Это не только для тех, у кого много денег.

- Финансовый план защищает вас от жизненных неожиданностей.

- В нем содержится информация о ваших доходах, сбережениях, инвестициях, расходах, долгах и страховках.

- Поможет вам погасить любой долг и накопить на ипотеку , в резервный фонд и на пенсию.

Экономьте с помощью Spaces

Используйте субсчета N26 Spaces, чтобы легко организовывать свои деньги и копить для своих целей.

Обнаружить субсчета

Каковы этапы личного финансового планирования?

Составление финансового плана требует довольно много времени, но оно того стоит. Вот пошаговое руководство:

1. Установите цели личного финансового планирования

Первый шаг в создании личного финансового плана часто может быть самым сложным. Это включает в себя задавание себе больших вопросов, таких как , где вы видите себя через пять лет, через десять, через тридцать? Он просит вас подумать о том, что вы цените в жизни. Один из лучших способов ответить на эти важные вопросы — подумать о какую жизнь вы хотели бы прожить в будущем , и не вдаваться в подробности.

Возможно, вам нравится идея купить собственное жилье, родить детей, содержать их в колледже, а затем выйти на пенсию с удобной финансовой подушкой. Или, возможно, вы бы предпочли избавиться от долгов, остаться без детей или выйти на пенсию раньше. Какой бы образ жизни ни казался вам наиболее привлекательным, он повлияет на ваш личный финансовый план , поскольку он поможет вам достичь этих целей.

Общее эмпирическое правило, согласно правилу составления бюджета 50 30 20, состоит в том, чтобы 20 процентов вашего дохода после уплаты налогов откладывать на сбережения . Но когда у вас есть несколько долгосрочных целей, может быть трудно понять, как разделить эту цифру. Вы откладываете 15 процентов на пенсию и 5 процентов в резервный фонд? Или следует копить на каждую цель систематически? Хитрость заключается в том, чтобы расставить приоритеты для ваших целей, что подводит нас к следующему шагу.

2. Определите приоритеты своих целей

Теперь, когда у вас есть представление о том, какой образ жизни вы хотели бы построить в течение следующих тридцати лет, важно расставить приоритеты в своих сберегательных целях, чтобы они соответствовали различным этапам вашей жизни . На примере откладывания на будущее с ипотекой, детьми и выходом на пенсию ваши приоритеты могут выглядеть так:

На примере откладывания на будущее с ипотекой, детьми и выходом на пенсию ваши приоритеты могут выглядеть так:

- Откладывание на первоначальный взнос на дом

- Откладывание на содержание детей на протяжении всей их жизни

- Откладывание на пенсию

Теперь, конечно, некоторые из этих приоритетов могут перекрываться . Вы могли бы одновременно платить за свой выход на пенсию и откладывать в доверительные фонды своих детей, но поскольку поддержка ваших детей (скорее всего) произойдет до того, как вы выйдете на пенсию, это должно быть приоритетным. Однако, если мы возьмем в качестве примера желание выбраться из долгов и выйти на пенсию раньше, ваши цели личного финансового планирования могут быть расставлены по приоритетам следующим образом:0019

Так как для досрочного выхода на пенсию требуется много денег, лучше начать копить на него как можно скорее . В этом случае, как только вы избавляетесь от долгов, начинаются накопления для досрочного выхода на пенсию. Однако, как только вы накопите солидную сумму в своем пенсионном фонде, в который все еще будут вноситься регулярные платежи, вы можете начать копить на кругосветное путешествие, которым вы будете наслаждаться на пенсии.

В этом случае, как только вы избавляетесь от долгов, начинаются накопления для досрочного выхода на пенсию. Однако, как только вы накопите солидную сумму в своем пенсионном фонде, в который все еще будут вноситься регулярные платежи, вы можете начать копить на кругосветное путешествие, которым вы будете наслаждаться на пенсии.

Если вы не уверены в том, откладывать на пенсию , пока вам 20 или 30 лет, рассмотрите следующее . Допустим, вам 30 лет, и вы зарабатываете 40 000 евро в год до вычета налогов. Если вы будете откладывать 8 процентов своего дохода на персональную пенсионную программу в течение следующих 35 лет, то, когда вам исполнится 65 лет, вы можете ожидать, что у вас будет пенсионный фонд в размере около 157 000 евро . Эта цифра учитывает аннуитет, уровень инфляции в 2 процента и доходность фонда в размере шести процентов.

3. Составьте бюджет

После того, как вы поняли, куда вы направляетесь, важно внимательно проанализировать свое текущее финансовое положение . Личное финансовое планирование требует от вас создания бюджета на основе всех ваших доходов и расходов, чтобы оценить необходимость ваших неизменных затрат. Вот как составить бюджет:

Личное финансовое планирование требует от вас создания бюджета на основе всех ваших доходов и расходов, чтобы оценить необходимость ваших неизменных затрат. Вот как составить бюджет:

- Запишите все свои доходы и расходы за 30-дневный период.

- Сгруппируйте все свои расходы в переменные или постоянные затраты. Постоянные затраты — это неизменные расходы, такие как арендная плата, страховка автомобиля или счета за электричество и газ. Переменные затраты — это ваши гибкие расходы, которые включают деньги, потраченные на продукты, вечеринки и посещение парикмахерской.

- Оцените свои переменные расходы и определите области, в которых вы могли бы сократить расходы. Рассмотрите возможность использования приложения для составления бюджета, чтобы упростить этот процесс.

- Выделите определенную сумму из ваших переменных расходов, которую вы могли бы ежемесячно откладывать в сберегательный фонд . Использование такого подхода, как правило 50/30/20, может оказаться здесь ценным инструментом. Идея включает в себя выделение 50 процентов вашего дохода на ваши постоянные расходы, 30 процентов на ваши переменные расходы и 20 процентов на ваши сберегательные фонды.

- Ежемесячно пересматривайте свой бюджет и при необходимости вносите коррективы. Сумма, которую вы можете позволить себе откладывать каждый месяц, обязательно будет колебаться. Вместо того, чтобы впадать в уныние из-за того, что вы ненадолго отклонились от целей составления бюджета, признайте, что все эти взлеты и падения являются частью процесса личного финансового планирования.

Использование такого подхода, как правило 50/30/20, может оказаться здесь ценным инструментом. Идея включает в себя выделение 50 процентов вашего дохода на ваши постоянные расходы, 30 процентов на ваши переменные расходы и 20 процентов на ваши сберегательные фонды.

Использование такого подхода, как правило 50/30/20, может оказаться здесь ценным инструментом. Идея включает в себя выделение 50 процентов вашего дохода на ваши постоянные расходы, 30 процентов на ваши переменные расходы и 20 процентов на ваши сберегательные фонды.Легко составлять бюджет

Визуализируйте свои ежедневные расходы и сбережения, чтобы получить максимальную отдачу от ваших денег.

Попробуйте бюджетный калькулятор

Как составить личное финансовое планирование

Имея четкое представление о своих целях и четкое представление о своем бюджете, вы можете начать думать о следующих шагах в процессе финансового планирования. Подобно приоритетам, созданным при визуализации ваших финансовых целей, личное финансовое планирование требует соблюдения ряда финансовых показателей, прежде чем вы начнете экономить для достижения своих финансовых целей на всю жизнь. К ним относятся избавление от долгов, создание резервного фонда и обеспечение надлежащей страховки.

Подобно приоритетам, созданным при визуализации ваших финансовых целей, личное финансовое планирование требует соблюдения ряда финансовых показателей, прежде чем вы начнете экономить для достижения своих финансовых целей на всю жизнь. К ним относятся избавление от долгов, создание резервного фонда и обеспечение надлежащей страховки.

1. Избавьтесь от долгов

Прежде чем начать откладывать средства на такие вещи, как ипотека или ранний выход на пенсию, важно погасить все непогашенные долги , особенно те, которые имеют высокие процентные ставки, например, на кредитной карты или кредита под высокие проценты. Платя так много только на проценты каждый месяц, вы значительно ограничиваете сумму, которую вы можете положить на свои сбережения. По крайней мере, постарайтесь ежемесячно выплачивать хотя бы минимальную сумму, чтобы не влезать в долги.

2. Скопите в резервный фонд

Чрезвычайный фонд защитит вас от жизненных неожиданностей . Подобно сетке финансовой безопасности, которая защищает вас от отвлечения от ваших сберегательных целей, резервный фонд следует использовать в случае кризиса, такого как:

Подобно сетке финансовой безопасности, которая защищает вас от отвлечения от ваших сберегательных целей, резервный фонд следует использовать в случае кризиса, такого как:

- Потеря работы и, следовательно, вашего основного источника дохода

- переехать ухаживать за больным родственником

- Внезапная рецессия или глобальный кризис

В идеале он должен включать фиксированных расходов на сумму от трех до шести месяцев (аренда, электричество и вода, страхование автомобиля), но вы также можете включить переменные расходы (продукты питания, развлечения, абонемент в тренажерный зал). учитывая, что если вы фрилансер или живете в семье, состоящей из одного человека, ваше финансовое положение потенциально может быть более уязвимым, чем у того, кто работает на постоянной основе, или у того, кто делит свои повседневные расходы с партнером. Лучше откладывать на шесть, а не на три месяца, чтобы убедиться, что у вас достаточно подстраховки, чтобы снова встать на ноги. 0003

0003

3. Убедитесь, что вы застрахованы должным образом

Точно так же, как резервный фонд защищает вас от неприятных неожиданностей, страховка защищает вас от любых значительных расходов, которые могут нанести значительный ущерб вашим личным целям финансового планирования. Подготовка к непредвиденным обстоятельствам может сэкономить вам много денег в будущем, а также обеспечит вам дополнительный уровень безопасности изо дня в день.

Например, скажем, вашу квартиру затопило, но у вас нет страховки дома, или вы попали в автомобильную аварию без страховки транспортного средства. Эти ситуации потребуют от вас выплаты крупных сумм денег, на восстановление которых у вас могут уйти годы. Таким образом, наличие резервного фонда и обеспечение надлежащей страховки означает, что вы можете не сбиться с пути к своим целям сбережений, даже когда все становится немного сложно.

Откладывать на пенсию

После того, как вы создали сеть финансовой безопасности с резервным фондом и надлежащей страховкой, вы можете начать откладывать средства для достижения более долгосрочных целей финансового планирования. Распространенная долгосрочная цель — накопить на пенсию. Хотя это может показаться далеким, лучше начать копить на нее как можно раньше.

Распространенная долгосрочная цель — накопить на пенсию. Хотя это может показаться далеким, лучше начать копить на нее как можно раньше.

Чем раньше вы начнете откладывать, тем больше вы сможете извлечь выгоду из сложных процентов, которые приходят со многими пенсионными сберегательными счетами. Сложные проценты возникают, когда проценты, накопленные вашими сбережениями, начинают сами приносить проценты.

Банк, который вам понравится

✓ 100% мобильность ✓ Без скрытых комиссий ✓ Без оформления документов ✓ Бесплатная виртуальная карта Mastercard ✓ Бесплатное снятие наличных в банкомате

Начало работы (новая вкладка)деньги легче

У большинства из нас бывают времена, когда мы беспокоимся о своей финансовой безопасности. N26 здесь, чтобы поддержать вас, помочь вам упростить ваши финансы и позволить вам планировать заранее наилучшим образом. Пространства — это функция, которая пригодится в таких ситуациях, позволяя вам отложить свои гроши на другой день, а также внимательно следить за своим бюджетом в настоящее время. Ознакомьтесь со списком функций бюджетирования для получения дополнительной информации.

Ознакомьтесь со списком функций бюджетирования для получения дополнительной информации.

Соответствующие ссылки

- Банковская лицензия (новая вкладка)

- Цифровой кошелек (новая вкладка)

- Дебетовые и кредитные карты (новая вкладка)

- Виртуальная карта (новая вкладка)

- Бесконтактные карты (новая вкладка) 9 Maestro карта (новая вкладка)

- Снятие денег (новая вкладка)

- Пополнение счета (новая вкладка)

- Онлайн-платежи (новая вкладка)

- Комиссия за международную транзакцию (новая вкладка)

- Обмен валюты (новая вкладка)

- Аренда страхование автомобиля (новая вкладка)

- Телефонная страховка (новая вкладка)

- Кэшбэк (новая вкладка)

- Номер IBAN (новая вкладка)

- Коды SWIFT и BIC (новая вкладка)

- Выписка из банка (новая вкладка)

Сообщения, соответствующие следующим Тема

как составлять бюджет

цели сбережений

Финансовый план | Личный финансовый план

Личные финансы 101: Что такое финансовый план?

Личный финансовый план представляет собой письменное исследование ваших финансов,

включая ваш доход, оценку активов, ваши обязательства и ваши инвестиции в

определить как ваше текущее финансовое состояние, так и ваше будущее финансовое состояние.

Несмотря на важность личных финансовых планов, многие люди терпят неудачу. заняться финансовым планированием своего будущего или даже понять, что на самом деле финансовое планирование есть. Один опрос, о котором сообщалось в Fortune, показал что почти две трети американцев не в состоянии пройти фундаментальный тест на финансовая грамотность.

Финансовое планирование следует начинать заранее. Когда вы начинаете экономя, пока вы молоды, у ваших денег будет больше времени для роста. Цель финансового плана состоит в том, чтобы помочь вам определить осуществимость вашего целей и понять шаги, которые вам нужно будет предпринять для их достижения. Хорошее понимание того, что такое финансовое планирование, может помочь вам начал более успешное финансовое будущее.

Знание того, как составить финансовый план, может помочь

ваш финансовый успех. Если вы выполните план, у вас будет меньше шансов сделать

плохие финансовые решения. Финансовое планирование также может помочь вам выйти на более высокий доход

кронштейн и улучшить качество жизни.

Если вы выполните план, у вас будет меньше шансов сделать

плохие финансовые решения. Финансовое планирование также может помочь вам выйти на более высокий доход

кронштейн и улучшить качество жизни.

Что такое финансовый план? Финансовый план должен быть всеобъемлющим и включать ряд элементов, таких как:

- Финансовые цели

- Отчет о собственном капитале

- Анализ вашего денежного потока

- Стратегия выхода на пенсию

- План управления рисками

- Налоговое планирование

- Инвестиционный план

- План недвижимости

Создание

финансовый план потребует немного работы, но конечные результаты могут быть

меняющий жизнь. Выполнение собственного плана может поставить вас на путь к большему финансовому благополучию.

здоровья и лучшего будущего. Вам важно понять, что Ваш

личный финансовый план и его составляющие не должны быть статичными. После того, как у вас есть

узнали цели финансовых планов и завершили свой доход,

обязательств и оценки активов, вам следует регулярно просматривать этот документ, чтобы

проверить свой прогресс в достижении ваших целей.

Финансовый планы требуют регулярных пересмотров и модификаций на протяжении всей жизни. Ты следует изменить свой план, когда вы испытываете серьезные жизненные изменения, которые могут влияют на ваши цели, такие как следующие:

- Женитьба

- Развод

- Смерть в семье

- Второй или последующие браки

- Новая смешанная семья

- Новая работа

Личные финансы 101: Почему финансовый план?

Как только вы получите общее представление о плане, вам нужно будет увидеть как составить финансовый план. Вам придется следить за своими активами, ваш доход, как вы тратите свои деньги, долги, которые у вас есть, и ваши налоги. Первый шаг — отследить, на что вы тратите деньги, чтобы иметь четкое представление о ваших текущих финансах.

Отслеживайте, где вы тратите деньги

Вам следует начать с отслеживания всех ваших расходов за 1-2 месяца.

Классифицируйте свои расходы в соответствии с типом покупки или магазином, чтобы

вы можете понять области, в которых вы могли бы сократить расходы.

Есть несколько способов для отслеживания ваших расходов, в том числе следующих:

- Отслеживание ваших покупок в магазине

- Используйте приложение для отслеживания расходов, когда вы находитесь на на ходу

- Отслеживайте свои расходы с помощью электронной таблицы расходов

- Используйте отдельные счета для расходов и счетов

- Загрузите свои транзакции из своего банка и кредитные карты в электронную таблицу

Отслеживание ваши расходы на месяц или два могут помочь вам понять картину ваших личных финансов, чтобы установить свой финансовый цели.

Организуйте свою финансовую отчетность

Следующим шагом является организация ваши финансовые отчеты. Вы должны собрать все свои документы в одно место и организуйте их. Некоторые из документов, которые вы должны собрать включают следующее:

- Векселя

- Банковские выписки

- Платежные квитанции

- Контракты

- Кредитные карты

- Инвестиции

- Пенсионные счета 6 Выписки об ипотеке0019

- Налоговые декларации

- Страховые записи

- Медицинские счета

После того, как вы собрали документы, создайте систему хранения и

уверены, что они хранятся в правильных папках.

Проведите оценку вашего активы для определения вашего собственного капитала

Следующим шагом, связанным с составлением финансового плана, является завершение оценки активов и определение вашего собственного капитала. Для этого вам нужно будет определить рыночную стоимость каждого из ваших активов. Это цена, по которой вы сможете продать актив, если найдете готового покупателя.

Начните с инвентаризации всех ваших активов и запишите их вниз. Затем вы можете посмотреть справедливую рыночную стоимость всех ваших основных средств. Определение стоимости ваших нематериальных активов может потребовать дополнительной работы. После того, как вы оценили все свои активы, вам нужно будет инвентаризация всех ваших источников дохода и ваших обязательств.

Запишите все имеющиеся у вас источники дохода, чтобы вы могли

увидеть итоги за месяц. Если ваши месячные суммы различаются, используйте среднее значение

заработок за последние полгода. Наконец, перечислите все свои долги и общую сумму. их. Затем вы можете определить свой собственный капитал, вычитая свои обязательства.

от стоимости ваших активов. Есть некоторая чистая стоимость

онлайн-калькуляторы, которые могут помочь вам в этом процессе.

их. Затем вы можете определить свой собственный капитал, вычитая свои обязательства.

от стоимости ваших активов. Есть некоторая чистая стоимость

онлайн-калькуляторы, которые могут помочь вам в этом процессе.

Установите свои финансовые цели на будущее

Настройка Ваши финансовые цели — это следующий шаг в написании финансового плана. Решите, сколько вы хотите иметь для выхода на пенсию. Подумай о другие цели, такие как сбережения ваших детей в колледже, покупка дома, выход на пенсию рано, и другие вещи, которые вы хотели бы выполнить. Решите, сколько деньги, которые потребуются для достижения каждой из этих целей.

Пример возможных целей финансового плана может включать следующее:

- Погасите долги по кредитной карте

- Составьте бюджет, с которым вы сможете прожить

- Отложите резервный фонд на три-шесть месяцев

- Тратьте меньше, чем зарабатываете

- Откладывайте на пенсию

- Откладывайте первоначальный взнос

- Откладывайте на колледж

- Погашайте студенческие ссуды

- Увеличивайте свой доход

цели и сколько денег вам понадобится

выделить для их выполнения, ваш следующий шаг финансового планирования будет

определить шаги, которые вам потребуются для достижения каждой цели, и написать свой

финансовый план.

Создайте свой план, чтобы соответствовать ваши цели

При создании финансового плана вам нужно будет написать отдельный планы, которые будут включены в комплексный финансовый план. Хороший финансовый план должен учитывать ваши сбережения, инвестиции, налоговые стратегии, риск стратегии и как будут обращаться с вашими активами, если вы станете недееспособным или скончаться. Вот обзор каждого из этих компонентов в финансовом плане пример, чтобы дать вам лучшее представление о том, как они должны работать.

1. План сбережений

Все хорошие финансовые планы должны включать сбережения план. Это план того, сколько вам нужно откладывать из своего дохода каждую зарплату или каждый месяц для достижения ваших целей. Если ты молод, ты будешь есть больше времени, чтобы сохранить. Тем не менее, откладывая больше денег, пока вы расходы довольно низкие, это разумный выбор.

Как правило, стоит попытаться сэкономить на

не менее 20% вашего ежемесячного дохода. Если у вас есть 401 (к)

с соответствием на работе, постарайтесь сохранить как минимум процент, который ваш

работодатель подойдет. Вы должны попытаться сохранить от трех до шести месяцев вашего дохода

в резервный фонд, чтобы вы были готовы к неожиданностям. если ты

старше, вы захотите выяснить, сколько денег вам нужно будет установить

в сторону, чтобы вы могли выйти на пенсию, включая догоняющие взносы.

Вы должны попытаться сохранить от трех до шести месяцев вашего дохода

в резервный фонд, чтобы вы были готовы к неожиданностям. если ты

старше, вы захотите выяснить, сколько денег вам нужно будет установить

в сторону, чтобы вы могли выйти на пенсию, включая догоняющие взносы.

2. Инвестиционный план

Пример финансового плана должен также включать инвестиционный план. Ты необходимо будет определить свою инвестиционную стратегию. Если вам давно пора сэкономить, вы можете выбрать более агрессивный выбор инвестиций. Для краткосрочных финансовых целей, возможно, имеет больше смысла быть консервативным в ваш выбор при создании портфолио.

После того, как вы выбрали стратегию, напишите Заявление о личной инвестиционной политике, которое может помочь вам при выборе ваши инвестиции. После того, как вы это сделаете, вы можете выбрать свои инвестиции. при этом следите за диверсификацией по мере создания портфеля.

3. План подоходного налога

Составление плана подоходного налога важно для вашего общего финансового положения. план. Ваш налоговый план

должны пересматриваться каждый год, поскольку налоговое законодательство и нормативные акты меняются каждый год.

год. Сядьте со специалистом по налогам, чтобы выяснить, какие вычеты вы можете

иметь право брать.

план. Ваш налоговый план

должны пересматриваться каждый год, поскольку налоговое законодательство и нормативные акты меняются каждый год.

год. Сядьте со специалистом по налогам, чтобы выяснить, какие вычеты вы можете

иметь право брать.

Ваш финансовый план должен быть составлен таким образом, чтобы максимизировать ваши налоги. сбережения. Принимая меры в течение года, вы, возможно, сможете свести к минимуму сумма, которую вы должны заплатить в IRS. Например, ваше налоговое планирование может включать внесение максимальных ежегодных взносов в IRA вместо того, чтобы платить больше деньги дяде Сэму.

4. План страхования

Другим важным компонентом личного финансового плана является страхование

план. Вы должны определить свои риски и сколько страховки вам нужно компенсировать

каждый из них. Часть вашего финансового плана, посвященная страховому планированию, должна

включают планы вашего автострахования, медицинского страхования, страхования домовладельца,

и страхование жизни как минимум.

Потребности в страховании у каждого человека разные. Вам нужно выяснить ваши области риска и решить, сколько страховки вам нужно, чтобы помочь вам восстановиться, если случится беда. Ваши потребности в страховании могут быть затронуты следующие факторы:

- Возраст

- Профессия

- Экономический статус

- Здоровье

- Семейное положение

- Имущество

либо не хотят думать о смерти, либо потому что думают, что у них много времени, чтобы сделать это позже. Важно понимать, что неожиданное может произойти в любой момент. Планирование недвижимости жизненно важно для всех старше 18 лет.

Если у вас нет плана и вы недееспособны, ваш любимый могут возникнуть проблемы с доступом к вашим счетам, чтобы оплатить счета за вас или получение важной медицинской информации. Независимо от вашего возраста, вы должны, по крайней мере, иметь длительные финансовые и медицинские доверенности в место. Комплексное планирование недвижимости может включать ряд различных документов, в том числе:

- Завещания

- Трасты

- Долгосрочные доверенности

- Предварительные распоряжения

- Завещания о жизни

Имущество

планирование должно включать планы того, как ваши активы будут распределены после

вашей смерти вместе с планами того, кто будет иметь право делать важные

финансовые и медицинские решения за вас, если вы не в состоянии принять их

себя из-за недееспособности.

Реализуйте свой план, пересмотрите и пересмотреть его в ответ на изменения

Ваш личный финансовый план не следует рассматривать как статичный документ. Наоборот, ваш финансовый план — это живая, дышащая запись, которую вы должны пересматривать и пересматривать в ответ на изменения в вашей жизни. финансовый планирование – это непрерывный процесс, который должен продолжаться на протяжении всей вашей жизни.

Как правило, вы должны ежегодно пересматривать свой план и изменения там, где они необходимы. Например, налоговое законодательство часто меняется. важно, чтобы вы обновили свои стратегии налогового планирования в своем плане в ответ на изменения.

Вы также должны пересматривать свой финансовый план после любого серьезного изменения в

вашей жизни, например, жениться, развестись, завести ребенка,

переживание смерти в семье и другие изменения. Каждая из этих ситуаций

может означать корректировку ваших планов, изменение назначенных бенефициаров и

внесение других изменений, чтобы ваш план продолжал работать на вас.

Как M1 Finance работает для инвесторов

M1 Finance упрощает процесс реализации ваших инвестиций план. Брокерские услуги не взимает никаких комиссий или сборов за управление, которые позволяет вашим деньгам расти гораздо более существенно с течением времени.

M1 позволяет вам создать собственный портфель, выбрав собственные акции. и средства, а затем установить целевой вес для каждого. Оттуда просто внесите депозит деньги и средства автоматически инвестируются в ваш портфель в соответствии с цели, которые вы выбрали.

Почему инвесторы всех уровней выбирают M1 Finance

Каждый, от новичка до опытного инвестора, выбирает M1 Finance для

свои личные финансовые потребности. Инновационное цифровое инвестирование компании

технологии и автоматизированные сберегательные инструменты привели его к сильному национальному

репутация. Форбс

охарактеризовал M1 Finance как одно из лучших приложений для потребительского финансирования и инвестирования

в 2016 году.