404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Наставничество

- Общественное питание

- Воспитательная работа

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Виды и формы кредитов в банках

Под кредитованием в широком смысле слова понимается предоставление одним физическим или юридическим лицом, а также любым иным субъектом денежных средств или товаров другому на возмездной или безвозмездной основе. В более узком понятии термина «кредит» речь идет о средствах, которые специализированные организации (банки, МФО, ломбарды) выделяют своим клиентам на определенных условиях, получая при этом какую-либо выгоду. Естественно, современное развитие финансового рынка подразумевает огромное количество разнообразных кредитов, которые различаются по самым различным параметрам и характеристикам.

В более узком понятии термина «кредит» речь идет о средствах, которые специализированные организации (банки, МФО, ломбарды) выделяют своим клиентам на определенных условиях, получая при этом какую-либо выгоду. Естественно, современное развитие финансового рынка подразумевает огромное количество разнообразных кредитов, которые различаются по самым различным параметрам и характеристикам.

Потребительские кредиты

Автокредиты

Микрозаймы

Ипотечное кредитование

Другие виды кредитов

Виды обеспечения кредита

Виды договоров по кредиту

Виды погашения: платежей и процентов по кредиту

Потребительские кредиты

Потребительские кредиты предусматривают получение клиентом заемных средств, направляемых им на удовлетворение личных нужд путем совершения какой-либо покупки или потребления различных услуг. Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Автокредиты

Автокредитование фактически является разновидностью потребительских займов, однако, имеет несколько весьма характерных для данной финансовой операции особенностей. К наиболее значимым из них относятся:

- целевой характер кредита, предусматривающий расходование полученных средств исключительно на покупку автомобиля;

- необходимость страхования транспортного средства, причем подобная обязанность клиента предусмотрена непосредственно действующим законодательством.

Достаточно выгодные условия оформления автокредитов стали причиной того, что даже в кризисные годы значительная часть покупок машин приходится именно на данный способ финансирования.

Микрозаймы

Помимо банковских учреждений, услуги кредитования предоставляют также многочисленные микрофинансовые организации. Несмотря на ужесточение правил их работы, количество МФО, активно работающих в России, по-прежнему достаточно велико. Учитывая особенности предоставляемых подобными компаниями ссуд, их нередко называют микрокредитами или микрозаймами. Это объясняется тем, что в большинстве случаев речь идет о небольших суммах наличными или на карту, выдаваемых на короткий срок. Другой важной особенностью работы МФО является крайне высокая процентная ставка по предоставляемым ими займам.

Несмотря на ужесточение правил их работы, количество МФО, активно работающих в России, по-прежнему достаточно велико. Учитывая особенности предоставляемых подобными компаниями ссуд, их нередко называют микрокредитами или микрозаймами. Это объясняется тем, что в большинстве случаев речь идет о небольших суммах наличными или на карту, выдаваемых на короткий срок. Другой важной особенностью работы МФО является крайне высокая процентная ставка по предоставляемым ими займам.

Ипотечное кредитование

Характерными признаками ипотечного кредитования выступают значительная сумма выделяемых банков средств, а также серьезная продолжительность займа. Очевидно, что покупка жилья без привлечения кредитных ресурсов доступна сегодня крайне малому количеству россиян, что объясняется востребованность и популярность данной банковской услуги на рынке. Суть ипотеки заключается в том, что заемщик оформляет приобретаемое им жилье в качестве залога. В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

Кредиты на развитие бизнеса

Обязательным фактором развития бизнеса в стране являются благоприятные условия и возможности для его кредитования. Существует большое количество различных займов, средства которых могут быть направлены на открытие или развитие бизнеса.

Виды коммерческого кредита

Сегодня активно применяется несколько различных классификаций коммерческих кредитов. По наиболее распространенной выделяют следующие их виды:

- Овердрафт. Доступен как физическим, так и юридическим лицам. Представляет собой кредитную линию с определенным лимитом, размер которого зависит от оборотов по счету. С периодичностью раз в две недели или месяц заемщик обязан полностью погашать овердрафт, после чего может снова использовать средства в рамках выделенного лимита;

- Коммерческая ипотека. Основной принцип взаимодействия заемщика и банка напоминает обычную ипотеку, однако, речь в данном случае идет не о покупке жилья, а о приобретении офисных, складских, производственных помещений или другой коммерческой недвижимости;

- Товарный кредит.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.Помимо перечисленных на практике применяется еще множество других видов коммерческого кредита, что не удивительно, учитывая востребованность данного вида банковских услуг.

Лизинг

Под лизингом понимается отдельный вид кредитования, которые нередко называют финансовая аренда. Ее механизм заключается в следующем – заемщик получает от лизингодателя необходимое ему оборудование, транспортное средство или даже недвижимость, эксплуатируя и постепенно расплачиваясь за него. До осуществления последнего платежа объект лизинга находится в собственности кредитора, а после выплаты полной суммы договора финансовой аренды – переходит к заемщику. Важным преимуществом подобного способа кредитования являются предусмотренные законодательством налоговые льготы.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

Виды обеспечения кредита

Одним из наиболее важных условий, в значительной степени определяющих параметры кредита. Является предоставляемое заемщиком обеспечение. По этому признаку займы делятся на:

- Обеспеченные. Предоставление обеспечения по займу позволяет получить более выгодные условия кредитования, так как заметно снижает риски банка. Существуют различные виды обеспечения, к которым относятся:

- Залог. В этом качестве может быть оформлено любое ликвидное и ценное имущество клиента, например, автомобиль или недвижимость;

- Поручительство. Форма взаимоотношений, когда физические или юридические лица поручаются за заемщика, разделяя с ним ответственность по кредиту;

- Необеспеченные. Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.Виды договоров по кредиту

По наиболее распространенной классификации кредитные соглашения делятся на:

- Договоры товарного кредита. Заключаются между хозяйствующими субъектами, при этом участие кредитных организаций необязательно;

- Договоры коммерческого кредита. В данном случае отношения могут осуществляться как с привлечением кредитных организаций, так и без них.

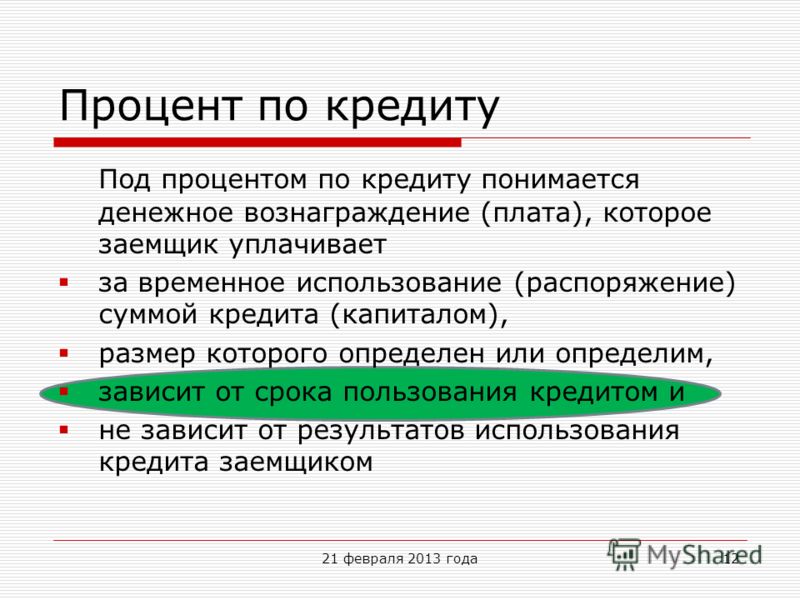

Виды погашения: платежей и процентов по кредиту

В настоящее время применяется две основных схемы погашения кредита:

- Аннуитетная. Подразумевает выплаты одинакового размера в течение всего срока действия кредитного договора;

- Дифференцированная. Предполагает постепенное снижение размера ежемесячной регулярной выплаты, так как проценты начисляются на оставшуюся сумму долга.

Что такое кредит? Определение кредита, значение кредита

Что такое кредит? Определение ссуды, значение ссуды — The Economic TimesВозврат за 5 лет

12,41 %

Инвестировать сейчас

ОСОБЫЕ ФОНДЫ

★★★★★

ICICI Prudential India Opportunities Fund.9 — Grow.0003

3Y возврат

25,39 %

Инвестиции сейчас

Поиск

+

Business News ›Определения› Реал.

Недвижимость

Кредит

Что такое кредит?

Определение кредита может быть описано как собственность, деньги или другие материальные блага, которые передаются другой стороне в обмен на будущее погашение стоимости кредита плюс проценты и другие финансовые расходы. Кредит может быть предоставлен на конкретную единовременную сумму или может быть предоставлен в виде открытой кредитной линии до определенного предела. Кредиты бывают разных форм, таких как личные, коммерческие, обеспеченные и необеспеченные кредиты.

Понимание кредитов

Кредит – это долг, взятый на себя физическим или юридическим лицом. Другая сторона в сделке называется кредитором — обычно это правительство, финансовое учреждение или корпорация. Они одолжить необходимую сумму денег для заемщика. В свою очередь, заемщики соглашаются оплатить определенный набор условий, включая любые финансовые сборы, проценты и т. Д., Заемными деньгами.

Как работает процесс получения кредита?

Когда вам нужны деньги, вы обращаетесь за кредитом в корпорации или банке. Вы должны предоставить конкретную информацию, например, зачем вам нужен кредит, вам нужно будет раскрыть свою финансовую историю, номер социального страхования (SSN) и другую информацию, которая может варьироваться от кредитора к кредитору.

Кредитор рассмотрит ваше заявление и проверит соотношение ваших долгов к получению, чтобы оценить, сможете ли вы вернуть им кредит. На основании вашего заявления кредитор либо одобрит, либо отклонит заявку. Если ваша заявка отклонена, кредитор должен указать причину того же.

Если ваша заявка отклонена, кредитор должен указать причину того же.

Если ваша заявка одобрена, между вами и кредитором подписывается договор. Кредитор переводит сумму кредита на ваш счет, которую вы должны погасить вместе с процентами и другими сборами.

Существуют условия кредита, которые должны быть согласованы обеими сторонами до подписания контракта и выплаты денег. В некоторых случаях кредитор требует залога, подробности которого указаны в кредитном документе. Большинство кредитов также имеют положения, касающиеся максимальной суммы процентов и периода времени до погашения.

Зачем и когда выдаются кредиты?

Кредиты выдаются по многим причинам. Заемщику может понадобиться кредит для покупки предмета, консолидации долга, деловых предприятий, ремонта или инвестирования. Бизнес-кредиты могут помочь компаниям расширить свою деятельность.

Короче говоря, ссуды обеспечивают рост общей денежной массы в экономике и открывают конкуренцию за счет кредитования новых предприятий. Проценты и другие сборы, которые кредиторы (банки) берут с заемщиков, являются для них источником дохода.

Проценты и другие сборы, которые кредиторы (банки) берут с заемщиков, являются для них источником дохода.

Важный фактор при получении кредита

Для заемщика одним из важнейших факторов при получении кредита является процентная ставка. Кредиты с более высокими процентными ставками будут стоить заемщику больше денег — ему придется платить более высокие ежемесячные платежи или потребуется больше времени для погашения кредита по сравнению с кредитом с более низкой процентной ставкой. Например, если вы берете 5000 долларов США в рассрочку на 5 лет для срочного кредита с процентной ставкой 4,5%, вам придется платить ежемесячный платеж в размере 9 долларов США.3.22 на следующие пять лет. Однако, если ваша процентная ставка составляет 9%, вам придется заплатить 103,79 доллара за тот же период.

Поймем это иначе. Если вы взяли кредит в размере 10 000 долларов США и процентная ставка составляет 6%, и вы решили платить 200 долларов США в месяц, вам нужно платить в течение 58 месяцев, чтобы погасить свой кредит или баланс. При процентной ставке 20% и том же остатке и ежемесячном платеже для погашения кредита потребуется 108 месяцев.

При процентной ставке 20% и том же остатке и ежемесячном платеже для погашения кредита потребуется 108 месяцев.

Какие вопросы следует задать при получении кредита?

Несколько вопросов, которые следует задать при получении кредита: Сколько времени потребуется, чтобы получить деньги? Какова процентная ставка по кредиту? Каков срок кредита? И есть ли сборы?

Каковы три общие классификации кредитов?

Кредит можно разделить на три основные категории, а именно, необеспеченные и обеспеченные, обычные и открытые и закрытые кредиты.

Какие факторы влияют на одобрение кредита?

Такие факторы, как кредитный рейтинг, отношение долга к доходу, авансовый платеж, история работы и стоимость и

Состояние дома влияет на одобрение кредита.

Отказ от ответственности: этот контент создан сторонним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). Загрузить еще Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктИнтеллектуальный анализ данныхРекламаПродуктМонополияКриптографияАмортизация Кредиты могут помочь вам достичь важных жизненных целей, которые вы не могли бы себе позволить, например, поступить в колледж или купить дом. Есть кредиты на все виды действий, и даже те, которые вы можете использовать для погашения существующего долга. Однако, прежде чем брать деньги взаймы, важно знать, какой тип кредита лучше всего подходит для ваших нужд. Вот самые распространенные виды кредитов и их ключевые особенности. Вы можете просмотреть типы кредитов по их назначению или по тому, как они функционируют. Вот некоторые основные условия кредита, которые заемщики должны знать. Если не указано иное, все они доступны в банках, кредитных союзах и онлайн-кредиторах. Вот восемь наиболее распространенных типов кредитов и их основные характеристики. Хотя авто- и ипотечные ссуды предназначены для определенной цели, личные ссуды обычно можно использовать для любых целей по вашему выбору. Некоторые люди используют их, например, для экстренных расходов, свадеб или проектов по благоустройству дома. Личные кредиты обычно необеспечены, то есть они не требуют залога. Они могут иметь фиксированные или переменные процентные ставки и сроки погашения от нескольких месяцев до нескольких лет. Когда вы покупаете автомобиль, автокредит позволяет вам занять стоимость автомобиля за вычетом первоначального взноса. Студенческие ссуды могут помочь оплатить обучение в колледже и аспирантуре. Они доступны как от федерального правительства, так и от частных кредиторов. Федеральные студенческие ссуды более желательны, потому что они предлагают варианты отсрочки, терпения, прощения и погашения на основе дохода. Финансируемые Министерством образования США и предлагаемые школами в качестве финансовой помощи, они обычно не требуют проверки кредитоспособности. Условия кредита, включая комиссии, сроки погашения и процентные ставки, одинаковы для всех заемщиков с одним и тем же типом кредита. Студенческие кредиты от частных кредиторов , с другой стороны, обычно требуют проверки кредитоспособности, и каждый кредитор устанавливает свои собственные условия кредита, процентные ставки и сборы. Ипотечный кредит покрывает покупную цену дома за вычетом первоначального взноса. Имущество выступает в качестве залога, который может быть изъят кредитором в случае пропуска ипотечных платежей. Ипотечные кредиты обычно погашаются в течение 10, 15, 20 или 30 лет. Обычные ипотечные кредиты не страхуются государственными органами. Некоторые заемщики могут претендовать на получение ипотечных кредитов, поддерживаемых государственными учреждениями, такими как Федеральное жилищное управление (FHA) или Управление по делам ветеранов (VA). Ипотечные кредиты могут иметь фиксированные процентные ставки, которые остаются неизменными в течение всего срока действия кредита, или регулируемые процентные ставки, которые могут ежегодно изменяться кредитором. Ссуда под залог дома или кредитная линия под залог дома (HELOC) позволяет вам брать до процента от капитала в вашем доме для использования в любых целях. Ссуда на создание кредита предназначена для того, чтобы помочь людям с плохой кредитной историей или без кредитной истории улучшить свою кредитную историю, и может не требовать проверки кредитоспособности. Кредитор помещает сумму кредита (обычно от 300 до 1000 долларов) на сберегательный счет. Затем вы делаете фиксированные ежемесячные платежи в течение от шести до 24 месяцев. Кредит на консолидацию долга — это персональный кредит, предназначенный для погашения долгов с высокими процентами, таких как кредитные карты. Эти кредиты могут сэкономить вам деньги, если процентная ставка ниже, чем у вашего существующего долга. Консолидация долга также упрощает погашение, поскольку это означает оплату только одному кредитору вместо нескольких. Выплата долга по кредитной карте с помощью кредита может снизить коэффициент использования кредита, улучшив ваш кредитный рейтинг. Ссуды консолидации задолженности могут иметь фиксированные или переменные процентные ставки и ряд условий погашения. Одним из видов кредита, которого следует избегать, является ссуда до зарплаты. Эти краткосрочные кредиты обычно взимают плату, эквивалентную годовой процентной ставке (APR) в размере 400% или более, и должны быть полностью погашены к следующему дню выплаты жалованья. Эти кредиты, доступные онлайн или у обычных кредиторов до зарплаты, обычно варьируются в размере от 50 до 1000 долларов и не требуют проверки кредитоспособности. Хотя кредиты до зарплаты легко получить, их часто трудно погасить вовремя, поэтому заемщики продлевают их, что приводит к новым комиссиям и сборам и порочному кругу долга. Личные кредиты или кредитные карты являются лучшими вариантами, если вам нужны деньги в чрезвычайной ситуации. Даже среди ссуд одного и того же типа процентные ставки по ссудам могут варьироваться в зависимости от нескольких факторов, таких как кредитор, выдавший ссуду, кредитоспособность заемщика, срок ссуды и наличие у ссуды обеспечения или необеспечения. Ваш кредитный рейтинг и отношение долга к доходу могут повлиять на предлагаемые вам процентные ставки — чтобы получить низкие процентные ставки, обычно требуется кредит от хорошего до отличного. ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания. 9

ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания. 9 Связанные новости Ростом остается война в Украине, сказала Георгиева. «Единственным наиболее разрушительным фактором для мировой экономики является война», — сказала она. «Чем раньше закончится война, тем лучше».

.

. До 27 ноября регулятор запросил у общественности комментарии по предложениям.

До 27 ноября регулятор запросил у общественности комментарии по предложениям. Мутхут. Крупнейшая в стране золотокредитная компания с точки зрения кредитного портфеля ожидает 10-процентного роста бизнеса в текущем финансовом году, сказал Джордж Александр Мутхут, управляющий директор Muthoot Finance. .

Мутхут. Крупнейшая в стране золотокредитная компания с точки зрения кредитного портфеля ожидает 10-процентного роста бизнеса в текущем финансовом году, сказал Джордж Александр Мутхут, управляющий директор Muthoot Finance. . 8 различных типов кредитов, которые вы должны знать

В этой статье:

Персональные кредиты

Персональные кредиты Как работают кредиты?

1. Личные ссуды

2. Автокредиты

Автомобиль служит залогом и может быть изъят, если заемщик перестанет платить. Сроки автокредита обычно варьируются от 36 до 72 месяцев, хотя более длительные сроки кредита становятся все более распространенными по мере роста цен на автомобили.

Автомобиль служит залогом и может быть изъят, если заемщик перестанет платить. Сроки автокредита обычно варьируются от 36 до 72 месяцев, хотя более длительные сроки кредита становятся все более распространенными по мере роста цен на автомобили. 3. Студенческие ссуды

В отличие от федеральных студенческих ссуд, эти ссуды не имеют льгот, таких как прощение ссуды или планы погашения на основе дохода.

В отличие от федеральных студенческих ссуд, эти ссуды не имеют льгот, таких как прощение ссуды или планы погашения на основе дохода. 4. Ипотечные кредиты

5. Ссуда под залог дома

Ссуды под залог недвижимости — это ссуды в рассрочку: вы получаете единовременную сумму и возвращаете ее в течение определенного времени (обычно от 5 до 30 лет) регулярными ежемесячными платежами. HELOC — это возобновляемый кредит. Как и в случае с кредитной картой, вы можете использовать кредитную линию по мере необходимости в течение «периода розыгрыша» и платить только проценты от суммы займа до окончания периода розыгрыша. Затем у вас обычно есть 20 лет, чтобы погасить кредит. HELO обычно имеют переменные процентные ставки; кредиты собственного капитала имеют фиксированные процентные ставки.

Ссуды под залог недвижимости — это ссуды в рассрочку: вы получаете единовременную сумму и возвращаете ее в течение определенного времени (обычно от 5 до 30 лет) регулярными ежемесячными платежами. HELOC — это возобновляемый кредит. Как и в случае с кредитной картой, вы можете использовать кредитную линию по мере необходимости в течение «периода розыгрыша» и платить только проценты от суммы займа до окончания периода розыгрыша. Затем у вас обычно есть 20 лет, чтобы погасить кредит. HELO обычно имеют переменные процентные ставки; кредиты собственного капитала имеют фиксированные процентные ставки. 6. Ссуды на создание кредита

Когда кредит будет погашен, вы получите деньги обратно (в некоторых случаях с процентами). Прежде чем подавать заявку на получение кредита на создание кредита, убедитесь, что кредитор сообщает об этом в основные кредитные бюро (Experian, TransUnion и Equifax), чтобы своевременные платежи могли улучшить вашу кредитную историю.

Когда кредит будет погашен, вы получите деньги обратно (в некоторых случаях с процентами). Прежде чем подавать заявку на получение кредита на создание кредита, убедитесь, что кредитор сообщает об этом в основные кредитные бюро (Experian, TransUnion и Equifax), чтобы своевременные платежи могли улучшить вашу кредитную историю. 7. Кредиты на консолидацию долга

8.

Ссуды до зарплаты

Ссуды до зарплаты Какой тип кредита имеет самую низкую процентную ставку?

Однако в целом краткосрочные или необеспеченные кредиты имеют более высокие процентные ставки, чем долгосрочные или обеспеченные кредиты.

Однако в целом краткосрочные или необеспеченные кредиты имеют более высокие процентные ставки, чем долгосрочные или обеспеченные кредиты.