откуда он берётся, почему снижается и как получать больше — Финансы на vc.ru

Минувшей весной многие банки и платёжные сервисы, включая нас, изменили размер кэшбэка. Одной из причин послужило решение ЦБ снизить комиссии банков за приём платежей картами в магазинах, реализующих социально значимые товары или услуги. Сегодня разберёмся, как связаны эти события и как вообще работает кэшбэк.

1232 просмотров

Откуда берётся кэшбэк

Когда вы платите в любом магазине безналичным методом, в этом участвуют сразу несколько сторон: банк-эмитент (он выпустил карту, которой платит покупатель), банк-эквайер (он предоставляет магазину услуги по приёму платежей) и платёжная система (на её инфраструктуре работает карта).

Все стороны платят друг другу комиссию за услуги:

● Продавец платит комиссию банку-эквайеру, который помогает ему принимать безналичные платежи.

● Банк-эквайер, в свою очередь, отдаёт часть комиссии банку-эмитенту, чьей картой платил покупатель.

Так покупатель получает свою часть выгоды. С помощью кэшбэка банк-эмитент его поощряет, чтобы пользователь чаще платил его картами.

Почему банки снижают кэшбэк

С 18 апреля вступило в силу требование Центробанка РФ о максимальном значении эквайринговых комиссий — они не могут превышать 1%. Так будет до 31 августа. Это решение принято для того, чтобы помочь бизнесу адаптироваться к санкциям.

Сниженную комиссию за эквайринг платят те категории бизнеса, в чьём ассортименте преобладают продукты, лекарства, бытовая химия, средства личной гигиены и другие товары повседневного спроса. Сюда же относятся услуги в сфере связи, медицины, образования, культуры, туризма, пассажирских перевозок и т. д.

Таким образом, теперь банки получают от платежей по картам в большинстве категорий меньше. Часть этих денег банки отдают в виде комиссии, другую — тратят на выплату кэшбэка пользователям. Поэтому в новых условиях банки вынуждены снижать размер кэшбэка. Это коснулось и платежей картами ЮMoney: за платежи в магазинах с социально-значимыми товарами и услугами пользователям будет приходить не 1% за все платежи, как раньше, а 0,5%.

Поэтому в новых условиях банки вынуждены снижать размер кэшбэка. Это коснулось и платежей картами ЮMoney: за платежи в магазинах с социально-значимыми товарами и услугами пользователям будет приходить не 1% за все платежи, как раньше, а 0,5%.

Как не терять кэшбэк в такой ситуации

1. Обращайте внимание на МСС-коды торговых точек. МСС-код — это четыре цифры, которые позволяют банку-эквайеру классифицировать продавцов по виду их деятельности. На нашем сайте перечислены коды всех категорий, по которым мы снизили кэшбэк. МСС-код можно узнать в магазине, или, например, в деталях ваших предыдущих покупок в личном кабинете банка.

2. При оплате кошельком ЮMoney ничего не меняется. Расплачиваясь им, вы сможете получать 1% кэшбэка баллами и тратить их в магазинах по курсу 1 балл = 1 рубль. В том числе можно привязать карту своего банка к кошельку и платить им — тогда вы получите сразу два кэшбэка: и от нашего сервиса, и от банка (если он предусмотрен).

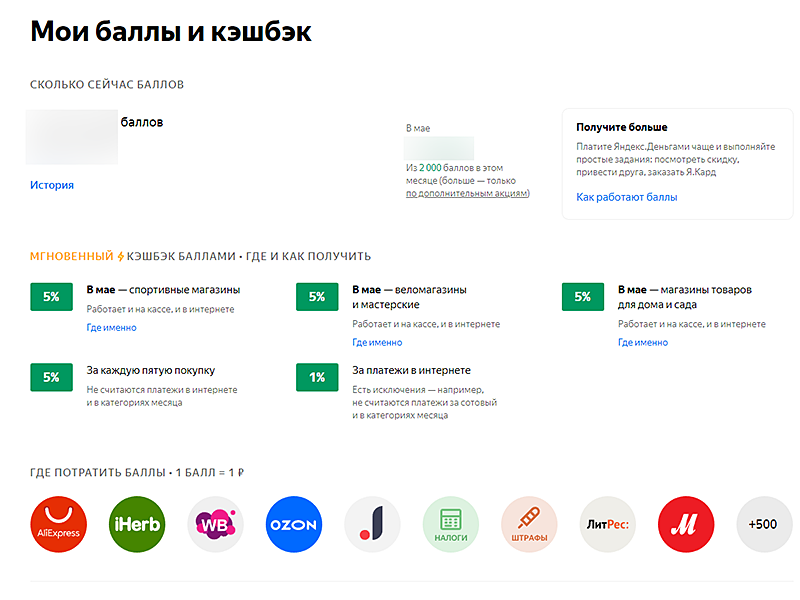

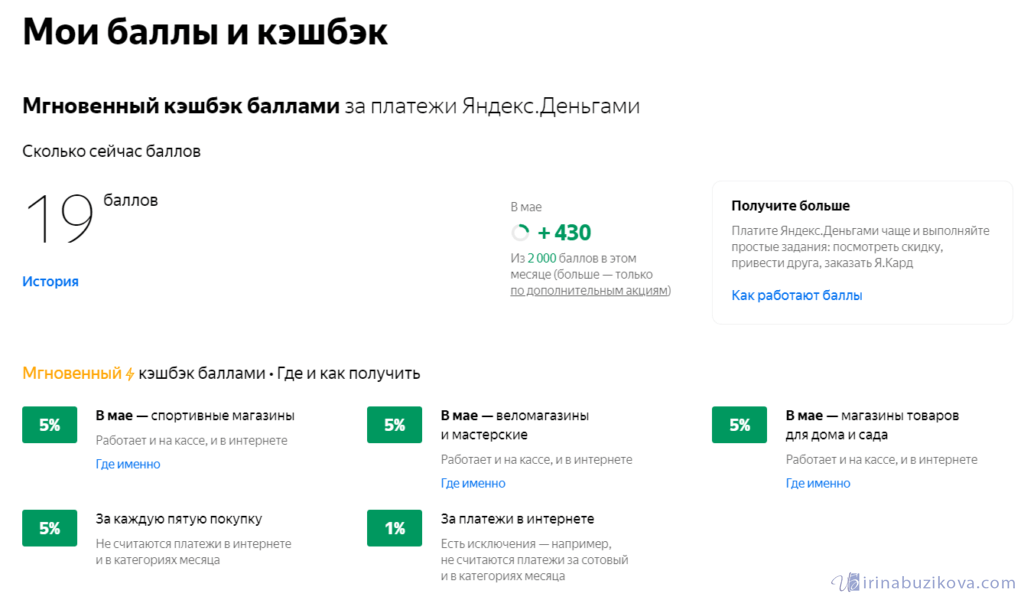

3. В ЮMoney по-прежнему можно получать случайный кэшбэк, 5% в категориях месяца, 5% в разделе «Покупки» мобильного приложения, а также кэшбэк рублями от партнёров.

4. Попробуйте играть в ЮVillage. Так вы сможете получать дополнительные бонусы, совершая покупки у партнёров сервиса, участвуя в их акциях и зарабатывая баллы на реальные покупки, не выходя из игры.

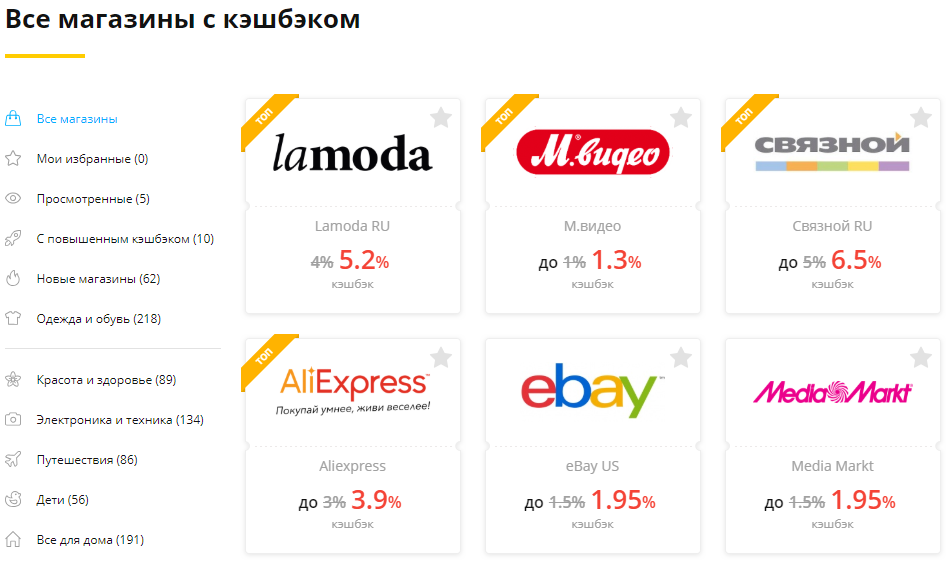

Напомним, что баллы ЮMoney можно тратить в тысячах интернет-магазинов, список самых популярных здесь. За четыре года действия программы лояльности ей воспользовались около 1,2 млн человек, в сумме они получили почти 1 млрд баллов.

Максимальное число баллов, накопленных одним пользователем, достигает почти 100 тысяч. И, несмотря на все изменения, у клиентов сервиса остаётся возможность побить этот рекорд.

ЮMoney — сервис ООО НКО «ЮМани».

Кэшбэк баллами предоставляется при условии предварительного присоединения и выполнении условий акции «Кэшбэк по категориям» в рамках Программы лояльности ЮMoney. Дополнительная категория «Баллы за покупки в приложении ЮMoney» (в разделе «Покупки») действует с 18.04.2022 по 17.07.2022 (мск) либо до исчерпания бюджета, подробнее в правилах. Имеются ограничения; не более 3000 баллов в месяц. Маркетинговая игра «ЮVillage» («ЮВилладж») проводится с 26.07.2021 по 31.12.2022 (мск). 0+

Дополнительная категория «Баллы за покупки в приложении ЮMoney» (в разделе «Покупки») действует с 18.04.2022 по 17.07.2022 (мск) либо до исчерпания бюджета, подробнее в правилах. Имеются ограничения; не более 3000 баллов в месяц. Маркетинговая игра «ЮVillage» («ЮВилладж») проводится с 26.07.2021 по 31.12.2022 (мск). 0+

Как работает кэшбек и почему он непопулярен в Украине

Как работает кэшбек и почему

он непопулярен в Украине

АВТОР: НИНА ГЛУЩЕНКО

В последнее время программы лояльности значительно изменились. Если раньше это были преимущественно скидки «здесь и сейчас», то теперь — отложенные вознаграждения и кэшбеки. Редакция AIN.UA разбирается в том, что же такое эти кэшбеки и как они работают?

Материал подготовлен при поддержке «Альфа-Банк Украина»

Что это значит?

Этот материал подготовлен журналистами AIN.UA по редакционным стандартам и опубликован при поддержке рекламодателя.

1.

О чем речь?

Кэшбек – это процесс возврата части средств от покупки, и, по сути, один из видов программы лояльности. Происходит в счет комиссии за покупку, совершенную пользователем.

2.

Кому выгодно снижать свою комиссию?

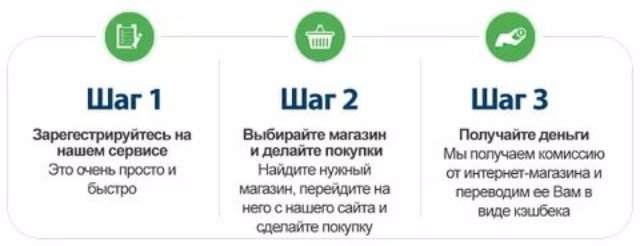

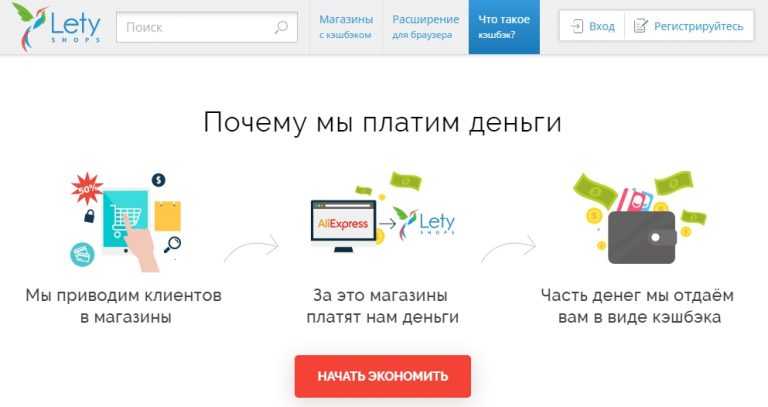

Популярная схема – когда один какой-нибудь интернет-магазин или сервис платит другому, который разместил информацию о нем, за всех клиентов, которые пришли и совершили покупку. Это своего рода партнерская программа: магазин дает небольшую скидку, но получает партнера, готового привлекать больше покупателей и вкладываться в маркетинг.

3.

Например?

Так Booking через партнерскую программу платит комиссию сайтам путешествий, которые размещают ссылки с метками или баннеры бронирования. Эти сайты могут забирать всю комиссию себе или предлагать клиентам напрямую какую-то часть в виде кэшбека. Дальше речь может идти о реальных деньгах или их эквиваленте в сервисе.

4.

Хорошо, а я могу на этом экономить? Или это только b2b-история?

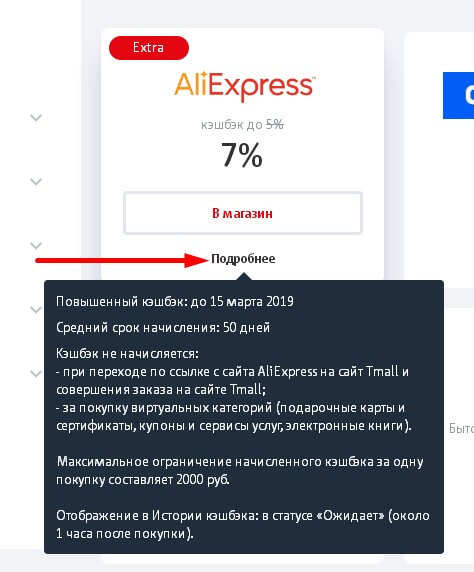

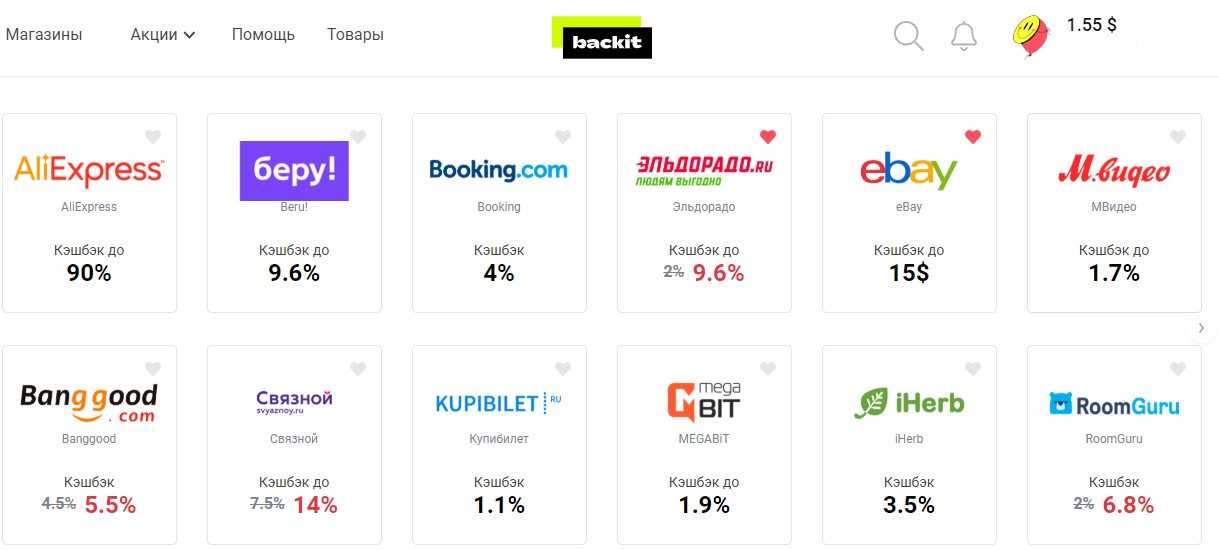

Безусловно, можете. Если вы часто покупаете в интернете на крупных торговых площадках, узнайте, есть ли у них кэшбек (у таких ресурсов, как Aliexpress, Gearbest, eBay точно есть) и как его получить. В интернете есть много сервисов, которые консолидируют кэшбеки разных торговых площадок и позволяют пользователю таким образом возвращать деньги быстрее. Разумеется, за свою комиссию.

5.

Так легко? А где подвох?

Средства зачисляются не сразу, а через какое-то время. Например, если речь идет о сервисах бронирования жилья, то они выплачивают деньги только после заселения клиента, и то через несколько дней (у Booking речь идет о паре месяцев). Также какое-то время уходит и у торговых площадок на проведение транзакций, подтверждение, проверку безопасности и т.д.

6.

А моя семья может накапливать деньги вместе со мной?

Безусловно, если речь идет об интернете. Чтобы площадка «знала», кто именно привел ей клиента, она предоставляет партнеру специальные меченые ссылки. Такие ссылки вы можете дать своим близким и объяснить, как это работает и зачем это нужно.

Чтобы площадка «знала», кто именно привел ей клиента, она предоставляет партнеру специальные меченые ссылки. Такие ссылки вы можете дать своим близким и объяснить, как это работает и зачем это нужно.

7.

А если они захотят совершить покупку не сразу?

Когда клиент приходит по меченым ссылкам, система сохраняет его cookies (фрагмент данных, который позволяет идентифицировать пользователя в дальнейшем). В зависимости от условий конкретного сервиса или магазина, cookies могут храниться сутки, несколько дней или даже месяцев. То есть если клиент пришел, но не сделал покупку сегодня, он не пропал для партнера. Если он вернется на площадку в течение того времени, пока хранятся cookies, он все равно принесет ей деньги.

8.

Хорошо, это понятно. А как мне забрать деньги?

Тут все зависит от того, по какой схеме все работает. Если вы пришли с сайта авиакомпании на сайт бронирования жилья и вам обещают «плюшки» на следующее бронирование, значит вы их получите в аккаунте того сервиса, который вас привел. В живые деньги их никак не превратить.

В живые деньги их никак не превратить.

Если речь идет о площадке, которая консолидирует программы лояльности разных сервисов и возвращает «живые» деньги, то у нее в правилах прописано, как можно выводить деньги и какая комиссия за это снимается. Обычно это аккаунт PayPal и банковский перевод, также может идти речь о других электронных деньгах, например, Webmoney.

Так как в Украине электронные деньги не очень в ходу, для обналичивания этих средств подойдет только банковский перевод. Сразу обратите внимание на комиссию — возможно, выгоднее будет их потратить тут же на услуги площадок, которые и предоставляют кэшбек.

9.

Окей, а как это работает в офлайне?

Тут опять-таки может быть много сценариев. Например, ваш банк возвращает вам деньги на бонусный счет при оплате в определенных торговых точках, список можно узнать на сайте или в контакт-центре. Размер бонусов в процентном выражении может существенно отличаться в зависимости от точки.

10.

А мне тут банк предлагает ко-брендинговую карту с авиалиниями, говорит, смогу мили копить. Это тоже кэшбек?

Да, и это тоже кэшбек, но работает немного иначе. Вы тратите деньги с карточки, но они конвертируются в мили в рамках программы лояльности авиаперевозчика. Мили вы потом можете обменять на услуги этой авиакомпании (например, такая программа есть у «Альфа-Банка» и МАУ) — апгрейд класса обслуживания, услуги на борту или даже бесплатный билет.

В Украине подобные программы большая редкость, а вот в США встречаются практически повсеместно. О том, как это работает, недавно рассказывало издание Bloomberg.

Банки платят авиакомпаниям за мили, которые получает клиент, определенную сумму. В статье Bloomberg об американском рынке речь идет о 0,5-2,5 центах за милю. Для крупных американских авиакомпаний это может выливаться в сотни миллионов долларов доходов в год. А для Delta Airlines партнерская программа с банком American Express к 2021 году будет приносить по $4 млрд в год и расти на $300 млн ежегодно. Банки зарабатывают на том, что клиенты пользуются их услугами.

Банки зарабатывают на том, что клиенты пользуются их услугами.

11.

А если я не летаю, на какой кэшбек от банка могу рассчитывать?

Банки используют кэшбек для привлечения внимания клиентов к новым услугам или работе в нетипичных для себя сферах. Например, у «Альфа-Банка» есть программа кэшбека для оплаты в разных типах торговых точек (супермаркетах, аптеках, АЗС) для владельцев карт «Максимум Platinum», «Максимум Готівка», «Еко-Максимум», «Alfa Connect», «Alfa Sky Pass World», «Alfa Sky Pass Platinum» и кредитной карты «Фокс Клуб». Кроме того, ряд карт подразумевает бонусы на мобильный счет в рамках партнерской программы банка и мобильного оператора Vodafone.

12.

Так а что насчет популярности? Почему кэшбеки непопулярные в Украине?

В странах с развитыми банковскими услугами клиенты не боятся оплачивать покупки в онлайне и офлайне при помощи банковских карт. Кроме того, украинский пользователь в среднем не привык платить за услуги банка, например, ежемесячный тариф за обслуживание карты. Помним, что кэшбек — это возврат средств от комиссии, и поэтому чем меньше банк зарабатывает на своих клиентах, тем меньше он способен их поощрять бонусами и возвратами средств.

Помним, что кэшбек — это возврат средств от комиссии, и поэтому чем меньше банк зарабатывает на своих клиентах, тем меньше он способен их поощрять бонусами и возвратами средств.

В то же время в интернете кэшбек — это уже достаточно распространенная модель поощрения покупателей, и пользуетесь вы ею или нет — зависит только от вас.

| Показать комментарии |

© 1999—2017 AIN.UA

[email protected]

Что такое кэшбэк и как он работает?

Давайте узнаем о том, что означает кэшбэк по кредитным картам

Кредитные карты с кэшбэком дают вам процент от расходов по вашей кредитной карте в виде кэшбэка

Некоторые кредитные карты с возвратом наличных обеспечивают фиксированную ставку возврата наличных, а другие дают больший возврат наличных при расходах в определенных категориях.

Кэшбэк, иногда называемый кешбэком, — это тип вознаграждения по кредитной карте, который позволяет вам получать наличные обратно из денег, которые вы тратите на свою кредитную карту.

Что означает кэшбэк?

Кэшбэк означает получение процента от покупок по кредитной карте в виде наличных. Например, карта Discover it Chrome позволяет автоматически получать 2% Cashback Bonus® на заправочных станциях и в ресторанах при комбинированных покупках на сумму до 1000 долларов США каждый квартал. 1

Как работает кэшбэк по кредитным картам?

Получение кэшбэка

Каждая кредитная карта с кэшбэком имеет свои правила, но большинство из них предлагают стандартный процент возврата наличных денег за все покупки, а некоторые могут предлагать более высокий уровень возврата наличных денег в определенных категориях. Могут быть стандартные категории бонусного кэшбэка или категории с чередованием, которые приносят более высокий процент кэшбэка в определенное время года.

Возврат денег

Каждая кредитная карта с возвратом наличных может иметь разные правила возврата наличных, но варианты могут включать:

- Выписка по кредиту : Вы можете вернуть наличные на баланс кредитной карты.

- Подарочные карты : Некоторые компании, выпускающие кредитные карты, позволяют вам выкупить наличные в виде подарочных карт.

- Благотворительные пожертвования : Некоторые компании, выпускающие кредитные карты, позволяют вам пожертвовать часть или все свои наличные деньги на благотворительность по вашему выбору.

Срок действия кэшбэка истекает?

Обналичивание вознаграждений Discover не имеет срока действия, но у других эмитентов кредитных карт могут быть даты истечения срока действия вознаграждений с возвратом денежных средств. 2 Если у вашего кэшбэка есть срок действия, лучше использовать ваши вознаграждения как можно скорее.

Что такое Cashback Bonus®?

Кэшбэк-бонус — это вознаграждение, которое вы зарабатываете на своей карте Discover. На каждую карту Discover начисляются бонусы кэшбэка или мили, но детали кэшбэка для каждой карты разные. Вы можете обменять мили на наличные или на дорожные расходы в виде кредитной выписки.

Карта Discover it® Cash Back позволяет держателям карт получать 5 % наличными за ежеквартальные покупки в разных местах каждый квартал, например в продуктовых магазинах, ресторанах, на заправочных станциях и в интернет-магазинах, вплоть до ежеквартального максимума (1500 долларов США за покупки) при активации. Владельцы карт также получают неограниченный кэшбэк в размере 1% от всех других покупок.

Владельцы карт также получают неограниченный кэшбэк в размере 1% от всех других покупок.

С картой Discover it® Chrome ее держатели получают 2%

Как работает Cashback Match®?

Discover Cashback Match означает, что мы автоматически вернем все денежные средства, которые вы заработали в конце первого года. 4 Количество совпадений не ограничено.

Кэшбэк не должен означать перерасход

Кэшбэк не должен быть стимулом к чрезмерным тратам. Вместо этого вы должны рассматривать кэшбэк как бонус к деньгам, которые вы все равно потратите. Последнее, что вы должны сделать, это взимать больше, чем вы можете себе позволить, просто чтобы получить больше денег обратно. Если вы перерасходуете и влезете в долги, вы рискуете получить процентные платежи, которые могут свести на нет стоимость вашего возврата денег.

Выбор кредитной карты с кэшбэком

Лучший способ выбрать карту с кэшбэком — сравнить категории вознаграждений и посмотреть, какая карта дает больше всего кэшбэка для категорий, в которых вы тратите больше всего денег.

- Выберите категории кэшбэка, соответствующие вашим расходам. Проверить, распространяется ли кэшбэк на все покупки, на отдельные категории или на их комбинацию? Например, некоторые карты могут возвращать более высокий процент за продукты, чем за бензин. Кроме того, убедитесь, что вы понимаете максимальные суммы кэшбэка, которые вы можете заработать, а также когда и где вы можете использовать свои бонусы.

- Не ограничивайтесь возвратом денег. Несмотря на заманчивые возможности кэшбэка, не забудьте сравнить безналичные функции карты. Если вы хотите получить максимальную выгоду от бонусной карты с кэшбэком, рекомендуется погашать остаток каждый месяц, чтобы не платить проценты. Если вы рассчитываете сохранить баланс, сравните годовые процентные ставки по картам, которые вы рассматриваете, чтобы увидеть, будут ли процентные расходы выше, чем возврат наличных, который вы можете получить.

Важная информация

Что такое кэшбэк и как он работает?

Какие карты предлагают кэшбэк?

Существует множество различных типов карт, которые предлагают кэшбэк. Традиционно преимущество кредитной карты, некоторые дебетовые карты теперь также предлагают кэшбэк. Доступные вам типы карт зависят от определенных критериев, таких как место жительства, размер вашего дохода и т. д. С N26 кэшбэк доступен для всех карточных платежей, совершенных со счетов N26 Business.

Предлагает ли N26 кэшбэк?

Да, N26 предлагает кэшбэк 0,1% для аккаунтов Business Standard, Smart и You. Счета Business Metal получают кэшбэк в размере 0,5%. Кроме того, все владельцы премиум-аккаунтов N26 получают специальные скидки с партнерами благодаря N26 Perks.

Как работает кредитная карта с кэшбэком?

Кредитная карта с кэшбэком возвращает вам небольшой процент от денег, которые вы тратите в определенных ситуациях. По большей части деньги для этого поступают из доходов, которые компании-эмитенты кредитных карт получают от розничных продавцов. Точно так же, как потребители должны платить проценты и другие сборы по кредитной карте, розничные торговцы также должны платить комиссию, известную как комиссия за обмен. Затем компания, выпускающая кредитные карты, делится процентом дохода от этих комиссий с потребителем в качестве стимула для того, чтобы иметь там свои счета. Этот процент обычно собирается автоматически, и затем его можно использовать при будущих покупках.

По большей части деньги для этого поступают из доходов, которые компании-эмитенты кредитных карт получают от розничных продавцов. Точно так же, как потребители должны платить проценты и другие сборы по кредитной карте, розничные торговцы также должны платить комиссию, известную как комиссия за обмен. Затем компания, выпускающая кредитные карты, делится процентом дохода от этих комиссий с потребителем в качестве стимула для того, чтобы иметь там свои счета. Этот процент обычно собирается автоматически, и затем его можно использовать при будущих покупках.

Что означает кэшбэк по кредитной карте?

Кэшбэк по кредитной карте означает, что вы получите определенный процент от денег обратно, когда будете тратить деньги по карте. Процент может варьироваться в зависимости от компании, выпускающей вашу карту, но обычно он находится в диапазоне от 0,5% до 3%.

Что такое кэшбэк по дебетовой карте?

Кэшбэк по дебетовой карте — это та же концепция, что и кешбэк по кредитной карте — каждый месяц вы будете получать процент от потраченных средств в виде кэшбэка или бонусных баллов. Единственная разница в том, что вместо того, чтобы делать покупки в кредит, вы тратите деньги прямо со своего банковского счета.

Единственная разница в том, что вместо того, чтобы делать покупки в кредит, вы тратите деньги прямо со своего банковского счета.

Можно ли делать кэшбэк через Apple Pay?

Да, вы можете получать кэшбэк с помощью Apple Pay, если карта, прикрепленная к вашему Apple Pay, в первую очередь предлагает кэшбэк. Ваша обычная политика кэшбэка по-прежнему будет применяться, если вы платите с помощью Apple Pay, а не физической карты.

Можно ли получить кэшбэк через Google Pay?

Как и в Apple Pay, совершение покупок с помощью Google Pay по-прежнему позволит вам получать кэшбэк, если карта, привязанная к вашей учетной записи Google Pay, уже предлагает кэшбэк. Неважно, совершаете ли вы транзакции с помощью Google Pay или физической карты — вы все равно получите все вознаграждения.

Кэшбэк бесплатные деньги?

Да и нет. Когда вы совершаете покупки, которые обычно совершаете в любом случае, кешбэк может ощущаться как бесплатные деньги. Однако вы получаете кэшбэк только в обмен на покупку чего-либо в первую очередь, поэтому с этим связаны затраты. Большинство бонусных карт также взимают ежемесячную или ежегодную комиссию, что является еще одной статьей расходов на кэшбэк. Тщательно подумайте о расходах, связанных с любыми программами кэшбэка, которые вы рассматриваете. Оцените, сколько кэшбэка вы, вероятно, заработаете — не превышая при этом свой обычный бюджет! — а затем определите, стоит ли вам стоимость программы.

Однако вы получаете кэшбэк только в обмен на покупку чего-либо в первую очередь, поэтому с этим связаны затраты. Большинство бонусных карт также взимают ежемесячную или ежегодную комиссию, что является еще одной статьей расходов на кэшбэк. Тщательно подумайте о расходах, связанных с любыми программами кэшбэка, которые вы рассматриваете. Оцените, сколько кэшбэка вы, вероятно, заработаете — не превышая при этом свой обычный бюджет! — а затем определите, стоит ли вам стоимость программы.

Что такое кэшбэк бонус?

Кэшбэк-бонус — это другое название любой программы поощрения кешбэка, будь то баллы, накопленные на кредитной карте, или кэшбэк, выплачиваемый прямо на ваш банковский счет.

Как активировать кэшбэк?

Чтобы активировать кэшбэк, вам сначала нужно убедиться, что ваша кредитная или дебетовая карта поддерживает кэшбэк. Если это не так, вам придется найти тот, который делает, и открыть новую учетную запись.