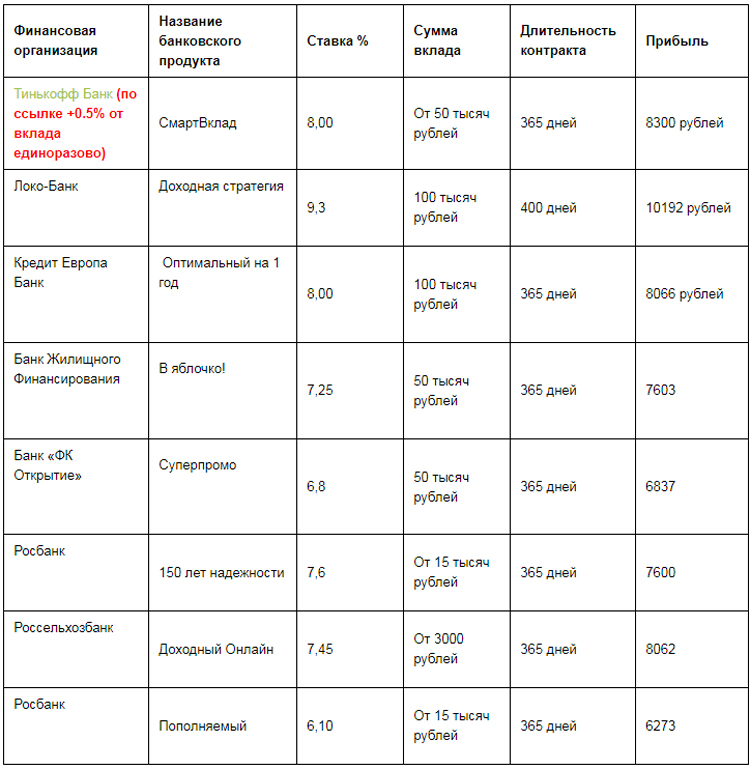

Вклады с капитализацией и пополнением в банках Екатеринбурга | проценты, сроки

ЦБ РФна 13 фев $ 73,9378 (+0,1799) € 89,6052 (+0,1664) КС 4,25% год МС 4,486% год Finam.

- Ф — начисление процентов по фиксированной ставке на конкретный срок

- Ш — начисление процентов по периодам

- П — пополнение

- Пр — пролонгация

- К — капитализация процентов

- Р — расходные операции

Вклады с капитализацией (К) и пополнением (П) отличаются повышенной прибылью за счет применения двух самых доходных условий банковских депозитов одновременно. В данном случае сумму вклада увеличивают и дополнительные взносы вкладчика, и причисленные проценты к сумме вклада (капитализация).

В данном случае сумму вклада увеличивают и дополнительные взносы вкладчика, и причисленные проценты к сумме вклада (капитализация).

Смотрите также

Вклады с капитализацией и пополнением, Вклады с частичным снятием и пополнением, Вклады с капитализацией, Пополняемые вклады, Вклады с частичным снятием без потери процентов, Сезонные вклады, Вклады для пенсионеров, Вклады с подарками, Детские вклады, Мультивалютные вклады, Вклады онлайн, Накопительные счета, Вклады с ежедневным начислением процентов, Вклады с ежемесячной выплатой процентов, Вклады с выплатой процентов впередКапитализация процентов по вкладам

Как правило, начисление дохода по вкладу производится по окончанию срока действия договора. Но так происходит не всегда: в зависимости от вида вклада, и наличия дополнительных опций, начисление процентов по вкладу возможно не только после его окончания, но и периодически, на протяжении всего действия договора.

Такое начисление процентов (раз в месяц или раз в квартал) называется капитализацией процентов по вкладу. При этом начисление производится таким образом, что проценты могут добавляться не только к самому вкладу, но и к тем процентам, которые были прежде начислены и добавлены к вкладу.

То есть, существует несколько способов получения вкладчиком начисленных процентов. Банк может причислить проценты к основной сумме вклада, начислить на счет бессрочного вклада или карточного счета. Если рассматривать данные варианты с точки зрения доходности, то наиболее выгодным будет, конечно, именно причисление процентов к сумме вклада, так как последующие проценты будут начисляться на уже возросшую сумму.

На первый взгляд, получается, что вклады с капитализацией процентов гораздо выгоднее стандартных вкладов, где выплата начисленных процентов производится по окончанию срока действия договора. Однако не все столь однозначно, и при более детальном рассмотрении условий тех и других видов вкладов, можно увидеть, что чаще всего вклады с капитализацией имеют процентную ставку несколько ниже, чем вклады традиционные.

Таким образом, при выборе между прибыльностью обычных вкладов и вкладов с капитализацией процентов, стоит учитывать, что, делая ставку на капитализацию, скорее всего, придется потерять в размере процентной ставки. И, напротив, предложения с высокими процентными ставками зачастую не предполагают опции капитализации процентов.

Поэтому правильность выбора будет зависеть от целей и предпочтений конкретного вкладчика. Ознакомившись с предложениями банков, и правильно расставив приоритеты, можно рассчитывать на максимальную выгоду от вклада.

Читайте также

Какие вклады бывают?

Мультивалютные банковские вклады

Особенности срочных банковских вкладов

Калькулятор вкладов

Вклад «Доходный» с высокими процентными ставками до 8,5% в Россельхозбанке 2020 в рублях и валюте

А

Адыгейский

Алтайский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

от чего зависит и как происходит в Сбербанке, является ли она доходом и какие дополнительные проценты получают при этом клиенты

Автор:Анастасия

После принятия решения заключить с банком депозитный договор, вкладчику следует проанализировать следующие параметры вклада: процентная ставка и возможность пополнения.

При общении с банковским сотрудником и выборе оптимальной программы и появляется понятие капитализация вклада. Такое вложение — один из способов дохода.

Содержание

Открытьполное содержание

[ Скрыть]

Что такое капитализация вклада?

Капитализация вклада — это начисление процентов от вклада к основному телу вложения. Речь идет о сложных процентах. То есть при открытии депозита, ежемесячно банк начисляет определённый процент. При капитализации вклада этот процент суммируется с основной суммой. Следовательно, первоначальная сумма вклада увеличивается и в следующем месяце процент начисляется уже на неё.

Капитализация вклада выгодная процедура, приносящая вкладчику заработок. Однако есть важное обязательное условие — неприкосновенность суммы вклада до конца срока.

О понятии капитализации и о том, как инфляция влияет на вложения рассказывается в видео. Снято каналом OLYMP TRADE.

com/embed/tY7pxBrg5xs?rel=0&controls=0&showinfo=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

com/embed/tY7pxBrg5xs?rel=0&controls=0&showinfo=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>Общая формула, по которой происходит расчет доходности от капитализации

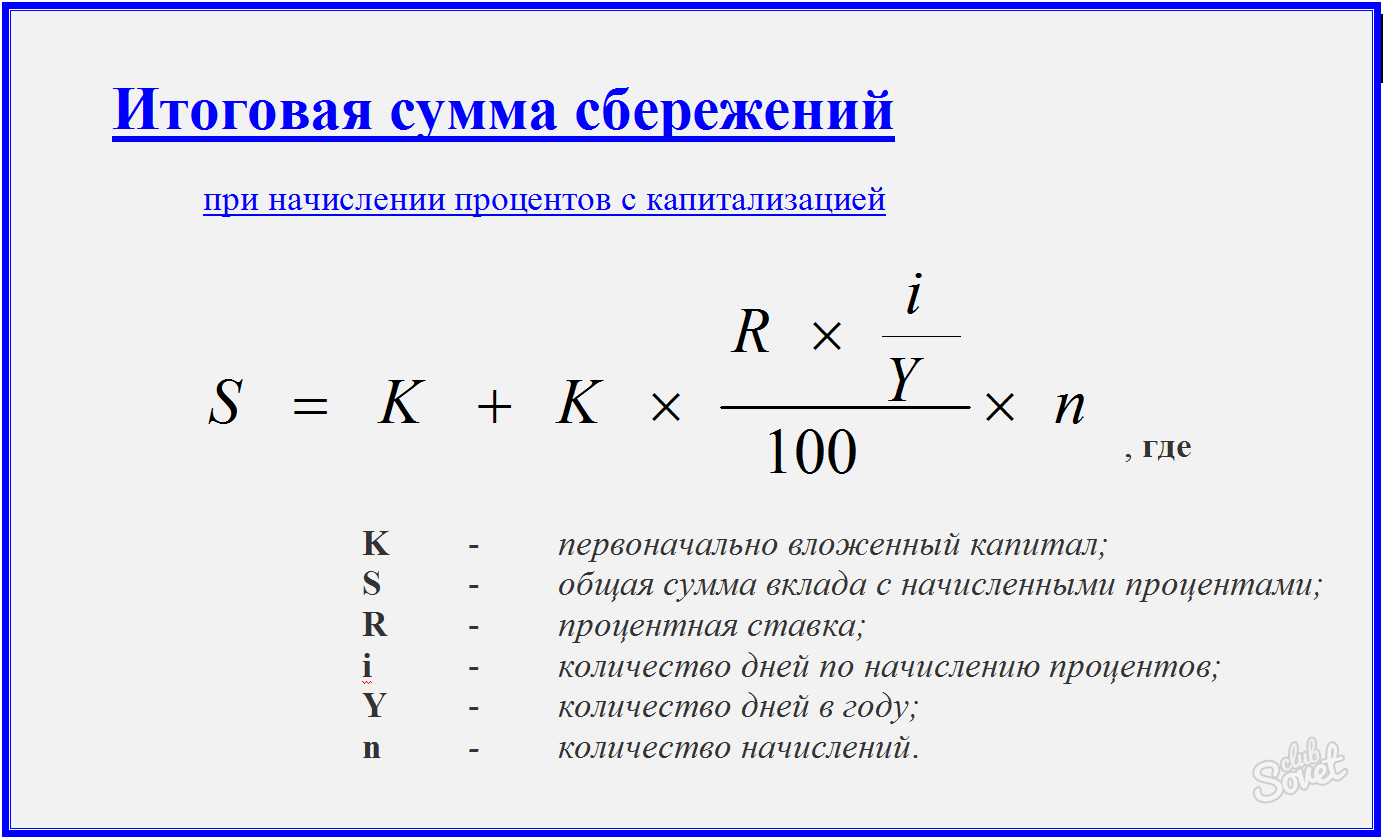

Расчёт доходности от капитализации происходит по формуле:

Значение символов:

- S — итоговая прибыль;

- P — первоначальная сумма вклада;

- I — процентная ставка за год;

- j — срок вклада в днях;

- K — количество дней в году;

- n — все процессы капитализации за срок вложения.

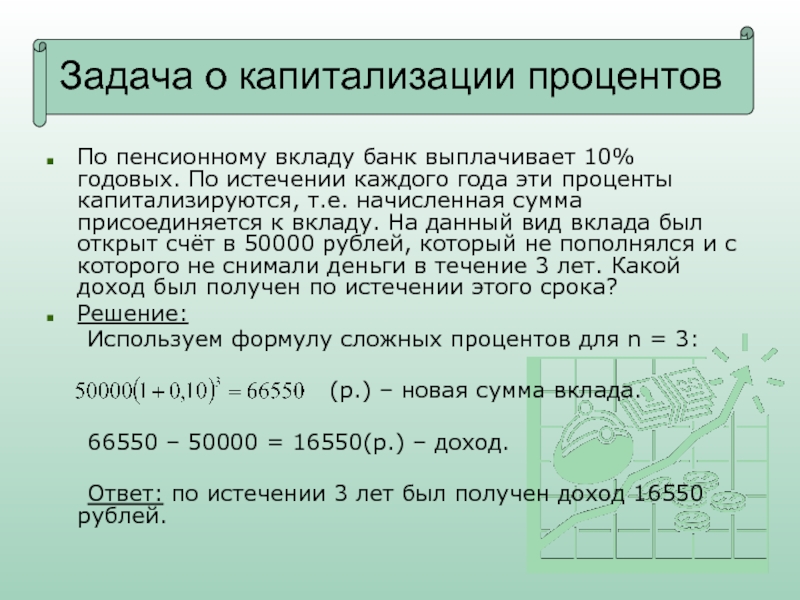

Например, при условиях:

- сумма вклада 10 тыс. р.;

- срок вклада 3 года;

- процентная ставка — 14% годовых;

- процесс капитализации ежемесячный.

| Символ | Показатель |

| P | 10 тыс. р. |

| I | 14% |

| j | 30 |

| K | 365 |

| n | 35 |

Таким образом, через три года вкладчик получит прибыль в размере 5093 р. (S).

(S).

Самостоятельно рассчитать доходность капитализации можно с помощью онлайн-калькулятора либо воспользовавшись депозитным калькулятором Сбербанка.

Как часто может проводиться капитализация вклада?

Частота проведения капитализации вклада предусматривается условиями договора.

Различают следующие периоды начисления сложных процентов:

- Разовая капитализация. Самый невыгодный вариант. Капитализация проводится только по окончании срока вклада.

- Ежегодная капитализация оправдывает себя только на длительных периодах инвестирования.

- Ежеквартальные зачисления. Процент по ставке начисляется каждые 3 месяца.

- Ежемесячные зачисления. Процесс капитализации проводится один раз в месяц. Удобна для краткосрочного вклада.

- Ежедневные начисления. Самый выгодный вариант, но очень редкий, т. к. банки стараются избегать такой капитализации.

Можно говорить о том, что чем чаще происходит процесс капитализации, тем больше денег получит вкладчик.

Особенности капитализации вкладов в Сбербанке

Сбербанк предлагает своим клиентам капитализировать вклады, которые отличаются между собой условиями и процентными ставками. Особенностью, объединяющей все вклады, является потеря процентов при досрочном снятии денежных средств.

Вклады Сбербанка с возможностью капитализации

Сбербанк разработал следующие варианты вкладов с возможностью капитализации:

| Название | Процентная ставка | Минимальная сумма вклада | Условия |

| «Сохраняй» | до 4,45% | от 1 тыс. р./100$ |

|

| «Пополняй» | до 4,10% | от 1 тыс. р./100$ |

|

| «Управляй» | до 3,8% | от 30 тыс./1000$ |

|

| «Пенсионный-плюс Сбербанка России» | до 3,5% | 3 года |

|

Виды капитализации

Различают следующие виды капитализации:

- Капитализация по вкладам. Доход приносит вложение собственных средств под определённый годовой процент.

- Рыночная капитализация используется в экономике. Рассматривается расчёт финансового роста любой из сфер экономики.

- Кредитная капитализация означает работу сложных процентов в пользу кредитователя. Сумма кредита увеличивается на оговорённый договором процент каждый месяц, следовательно, переплата просчитывается не от изначальной суммы, а от суммы с начисленными процентами.

Выгода от капитализации вкладов

В сравнении с обычными вкладами депозит с капитализацией более выгоден. Существенный доход принесут депозиты, внесённые на длительное время и на большую сумму.

Выгодно открывать вклады в долларах и евро, т. к. их курс стабильно растёт. Единственное условие: процентные ставки по таким вкладам будут ниже рублёвых инвестиций.

Доходность капитализации зависит и от способа открытия вклада: онлайн или через обращение в отделение. При открытии вклада через интернет, Сбербанк может предлагать клиентам максимальную процентную ставку. Банк даёт возможность своим клиентам самостоятельно подобрать лучший для себя вариант, используя фильтры в приложении Сбербанк Онлайн.

Капитализация без вкладов

Клиентам, не желающим открывать депозит, специалисты Сбербанка предлагают открыть специальную дебетовую карту («Социальная»), с возможностью пополнения суммы и снятия наличных. Процент банк будет начислять на остаток средств на счёте. На карточке постоянно должна находиться оговорённая договором сумма, её клиент снять не может. Такая капитализация будет приносить 3,5% годовых от неснижаемого остатка.

Фотогалерея

В каком банке открыть вклад для капитализации?

Открыть вклад для капитализации можно в большинстве банков России.

Правила выбора банка:

- перед тем как открывать вклад с капитализацией, необходимо тщательно изучить предложения банков;

- особое внимание стоит обращать не только на процентную ставку, но и на условия осуществления капитализации;

- следует убедиться в надёжности банка, чтобы обеспечить безопасность вклада.

Крупнейшие банки России, предоставляющие возможность открытия вкладов с капитализацией:

«За и против» капитализации вкладов

Плюсы:

- является стабильным доходом для вкладчика;

- возможность выбора валюты вклада;

- капитализированные проценты попадают под систему страхования вкладов;

- быстрое увеличение капитала.

Минусы:

- нет возможности снять деньги досрочно;

- процентная ставка по депозитам с капитализацией ниже, чем у других финансовых продуктов банка;

- отсутствие выгоды от инвестиции небольшой денежной суммы.

Видео

В видео говорится о том, как капитализация выглядит на практике. Размещено на канале «Банки-фишки-платежи».

Загрузка …Что такое капитализация депозита и капитализация процентов по депозиту? Простые и сложные проценты. Капитализация процентов по депозитному счету что такое сберкасса. Виды капитализации вкладов в зависимости от условий размещения

Деньги не должны бездельничать — они должны работать и приносить прибыль своему владельцу. Это простое правило известно многим. При появлении свободных финансовых ресурсов перед человеком встает вопрос об их надежном и выгодном вложении.

Большинство наших сограждан не являются инвестиционными экспертами и финансовыми аналитиками … Поэтому они предпочитают самый простой и известный способ — открыть банковский вклад и получить проценты на вложенные средства. Изучая многочисленные предложения разных банков, они сталкиваются с некоторыми неизвестными условиями, определяющими условия размещения средств и размер получаемого дохода. В этой статье мы рассмотрим один из этих терминов, который называется капитализация.

Какая капитализация процентов по депозиту

Несмотря на довольно необычное название, суть концепции капитализации процентов по депозиту довольно проста: к основной сумме депозита прибавляется накопленное за определенный период (чаще всего месяц) процентов… При этом размер депозита увеличивается, и следующее начисление процентов производится на большую сумму.

Таким образом, доход формируется не только за счет изначально размещенных денежных средств, но и за счет всех начисленных по ним процентов. Подобную схему иногда называют сложных процентов , потому что конечная или эффективная ставка по такому депозиту оказывается выше начальной.

Подобную схему иногда называют сложных процентов , потому что конечная или эффективная ставка по такому депозиту оказывается выше начальной.

Наибольшей популярностью сегодня пользуются вклады с ежемесячной, квартальной и годовой капитализацией процентов.Депозиты с дневной и недельной капитализацией появляются на рынке редко. Важно различать периодичность начисления процентов и периодичность капитализации депозита. Например, банк может взимать проценты ежедневно и ежемесячно добавлять их к основной части депозита.

Есть инструмент, очень похожий на депозит — банковский счет … Перейдите по ссылке, чтобы получить информацию о том, что такое переводной вексель и как он оплачивается. Интересный факт: дефолты по векселям встречаются гораздо реже, чем по облигациям.

В заключение дадим несколько советов по выбору способа размещения средств в банке с учетом темы данной статьи — капитализации процентов.

- При выборе стратегии накопления необходимо учитывать существующие возможности в настоящее время и оценивать возможные потребности в ближайшем будущем. Если вы уверены, что имеющиеся деньги не потребуются в обозримом будущем, вы можете искать депозит с наивысшей эффективной ставкой, в том числе полученной за счет капитализации.Если вы не уверены в этом, возможно, стоит пожертвовать этим вариантом в пользу, например, частичного снятия средств, но имейте в виду, что чаще всего, если вы расторгаете договор банковского депозита раньше, вы теряете все заработанные проценты.

- При выборе конкретной программы необходимо проанализировать все предложения банка как с капитализацией процентов, так и без них. Сравнение сроков размещения денег должно производиться исходя из размера эффективной ставки. Соответствующую информацию можно получить у сотрудников банка или в результате расчетов с помощью депозитного калькулятора на сайте финансового учреждения.

- Независимо от того, какой вклад вы предпочитаете, следует уделить особое внимание надежности банка … Информацию об этом можно получить из независимых рейтингов, анализа структуры активов и списка собственников. Время существования банка, его репутация и имидж также являются важными факторами. Что ж, само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна быть частью системы страхования вкладов банков, которая обеспечивает государственную защиту всех размещенных вкладов до 700 тысяч рублей.

Если вы уверены, что имеющиеся деньги не потребуются в обозримом будущем, вы можете искать депозит с наивысшей эффективной ставкой, в том числе полученной за счет капитализации.Если вы не уверены в этом, возможно, стоит пожертвовать этим вариантом в пользу, например, частичного снятия средств, но имейте в виду, что чаще всего, если вы расторгаете договор банковского депозита раньше, вы теряете все заработанные проценты.

Если вы уверены, что имеющиеся деньги не потребуются в обозримом будущем, вы можете искать депозит с наивысшей эффективной ставкой, в том числе полученной за счет капитализации.Если вы не уверены в этом, возможно, стоит пожертвовать этим вариантом в пользу, например, частичного снятия средств, но имейте в виду, что чаще всего, если вы расторгаете договор банковского депозита раньше, вы теряете все заработанные проценты. Время существования банка, его репутация и имидж также являются важными факторами. Что ж, само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна быть частью системы страхования вкладов банков, которая обеспечивает государственную защиту всех размещенных вкладов до 700 тысяч рублей.

Время существования банка, его репутация и имидж также являются важными факторами. Что ж, само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна быть частью системы страхования вкладов банков, которая обеспечивает государственную защиту всех размещенных вкладов до 700 тысяч рублей. Практически всегда выбор банка — это компромисс между его надежностью и статусом, а также величиной процентной ставки.

Таким образом, вклады с капитализацией процентов — отличный способ увеличить ставка, действующая на момент открытия вклада для тех, кто имеет деньги и хочет их вложить, чтобы максимизировать свои сбережения. Если результирующая эффективная ставка по депозиту с капитализацией выше, чем при обычном размещении, при прочих равных условиях смело принимайте условия такого депозита и получайте дополнительную прибыль.

Хотите знать, какова капитализация процентов по депозитному счету? Сегодня мы раскроем для вас суть этого банковского термина, а также на примере покажем порядок расчета доходности депозита.

Типы вложений

Многие из нас знают простую истину: деньги не должны просто лежать дома под подушкой или матрасом, они должны работать и приносить пользу своему владельцу. Есть много способов инвестировать — в недвижимость, в бизнес, в драгоценные металлы, ценные бумаги и т. Д., но все это связано с большим риском.

В случае, если у вас есть небольшая сумма денег, которую вы хотели бы вложить в надежную компанию и периодически получать от нее прибыль, то для вас лучшим и удобным способом вложения будет оформление банковского депозита. Рекомендуем выбирать крупные компании, они перечислены в этой статье.

Перед тем, как выбрать для себя депозитную программу, вам необходимо определиться с некоторыми характеристиками этого продукта, т.е. с его возможностями:

- Минимальная сумма — сколько вам нужно инвестировать, чтобы открыть счет;

- Срок договора — сколько времени деньги будут в банке;

- Процентная ставка — процент, по которому будет рассчитываться ваша прибыль от размещения денег в годовом исчислении;

- Возможность пополнения или расходования средств — эти функции удобны для тех, кто хочет иметь возможность периодически увеличивать сумму своего счета для увеличения прибыли или в экстренных ситуациях иметь возможность снять деньги без ущерба для процентов;

- Начисление и выплата процентов — обычно это указывает на частоту, с которой банк будет начислять вам проценты, а затем выплачивать их. Это могут быть ежемесячные, ежеквартальные или годовые платежи или в конце контракта.

Это могут быть ежемесячные, ежеквартальные или годовые платежи или в конце контракта.

Это могут быть ежемесячные, ежеквартальные или годовые платежи или в конце контракта.Что такое заглавные буквы?

В описаниях некоторых программ клиент может встретить такой термин, как «использование заглавных букв». Уточним: при капитализации деньги, начисленные за определенный период времени (за месяц, квартал или год), добавляются к основной сумме вашего депозита.

В следующий раз будут начислены проценты на большую сумму, и, таким образом, клиент будет получать все больше и больше прибыли каждый месяц.Таким образом, доход будет зависеть не только от суммы ваших первоначальных вложений на счет, но и от всех начисленных по нему процентов.

Подобную схему расчета также можно назвать сложным процентом, потому что конечный процент обычно выше. Например, если вы решите получать прибыль каждый месяц, вам может быть предложена доходность 5%, а если с капитализацией, то 5,5% годовых.

Еще раз проясним — если вы выберете капитализацию в качестве начисления процентов, то вы получите всю прибыль в конце выбранного вами инвестиционного периода.

В случае, если вы захотите снять деньги раньше срока и закрыть договор до указанной там даты, вы не сможете пользоваться услугой сложных процентов и потеряете часть своего дохода.

Теперь рассмотрим с вами такой расчет на примере депозита «Сохранить» в Сбербанке.

Допустим, вы хотите инвестировать 100 тысяч рублей на 1 год через отделение банка, при этом вам предлагается на выбор ежемесячное начисление процентов по ставке 7.7% годовых или с капитализацией.

В первом случае формула простая: Сумма * Ставка, доход будет следующим — 100000 * 0,77 = 7700 руб. Обратите внимание, что вы можете получать эту прибыль в течение всего года.

Часто банковские компании указывают в контракте годовую ставку, а срок самого вклада меньше — 6, 9 месяцев и т. Д. В этом случае нужно годовую сумму разделить на количество месяцев, в которых вы будете фактически «держать» деньги на депозите.

Во втором случае формула будет более сложной:

Расчет будет следующим: (1+ 0. 77/12) * 12 (-1) * 12/12 = 7816,81 рубля, эффективная ставка составит 7,82% годовых. Как видите, разница хоть и небольшая, но все же есть. Если ваш депозит является формой дополнительного дохода от зарплаты, его нужно использовать с умом.

77/12) * 12 (-1) * 12/12 = 7816,81 рубля, эффективная ставка составит 7,82% годовых. Как видите, разница хоть и небольшая, но все же есть. Если ваш депозит является формой дополнительного дохода от зарплаты, его нужно использовать с умом.

При этом, чем больше вы сделаете взнос, тем заметнее будет разница при расчете ежемесячного дохода или в конце срока. Так что выбирайте этот вариант, если вы планируете максимально эффективно использовать свои сбережения.

Если вы не хотите самостоятельно рассчитывать доходность, то можете воспользоваться нашим онлайн-калькулятором:

Какие банки предлагают вклады с капитализацией?

Мы изучили предложения на рынке и подготовили для вас ТОП-5 банков столицы, которые готовы предложить вам вклад со сложными процентами к открытию:

- Эксперт Банк — действует продукт «Оптимальный» здесь, при котором ставка до 7.35% годовых. Принимать суммы от 100 тыс. Сроком на 1 год с опционом,

- В Союзном банке действует одноименная программа, по которой доходность до 7,25%. Здесь нужно внести минимум 50 тысяч на полгода с возможностью льготного досрочного расторжения договора,

- ForBank — здесь вы найдете Элитный продукт, на который требуется сумма от 500 000 рублей. Срок действия — 1 год, ставка — до 7,25%, есть возможность пополнения и досрочного расторжения на выгодных условиях,

- Транскапиталбанк — у этой компании действует программа «Рантье» с минимальным вложением 50 000 рублей на 1 год.Максимальный процент равен 7,23% годовых,

- Bank Round и

Здесь нужно внести минимум 50 тысяч на полгода с возможностью льготного досрочного расторжения договора,

Здесь нужно внести минимум 50 тысяч на полгода с возможностью льготного досрочного расторжения договора,Когда появляются свободные средства, большинство людей стараются вложить их в какой-нибудь надежный бизнес. Но поскольку лишь единицы обладают финансовой грамотностью, наиболее разумным и простым способом для них является открытие банковского счета для получения процентов по вкладу. Следует отметить, что это не худший вариант получения дополнительного дохода.

Условия в банках могут быть самыми разными, и рядовому гражданину порой бывает сложно понять непонятные термины и правила. И если процентная ставка — это термин, понятный большинству, то капитализация процентов — это неизвестное многим понятие, которое стоит описать более подробно.

И если процентная ставка — это термин, понятный большинству, то капитализация процентов — это неизвестное многим понятие, которое стоит описать более подробно.

Капитализация процентов — что это?

Хотя этот термин не знаком многим, он имеет довольно простое значение. Капитализация процентов по депозиту — это когда сумма накопленных процентов добавляется к сумме основного депозита. В этом случае количество денег на счете увеличивается, и следующий расчет процентов будет происходить с большей суммы.То есть вы получаете прибыль не только от средств, изначально вложенных на счет, но и от начисленных процентов.

Эта система также называется сложным депозитом. Более популярны депозиты с ежемесячной, квартальной и годовой капитализацией. Конечно, наиболее выгодными будут депозиты с дневной или недельной капитализацией, но такие предложения слишком редки. Не путайте частоту начисления процентов с частотой их капитализации. Например, банк может взимать с вас проценты даже ежедневно, но капитализировать их только раз в месяц.

Как рассчитать проценты по депозиту с капитализацией?

Чтобы понять, как работает система капитализации процентов, вы можете рассмотреть очень простой пример. Допустим, у вас есть свободные средства в размере 100 000 руб. Вы хотите положить их в банк под 10% годовых. Без капитализации размер вашего дохода от вложенной суммы за год будет равен 0,1 × 100 000 = 10 000 рублей.

Если положить те же 100 000 рублей на депозит с капитализацией, картина будет совершенно иной.Ставку на год оставим прежней (10%), а капитализация будет проводиться раз в месяц.

- 1 месяц — размер процентов будет равен 100000 × 31/365 × 0,1 = 849,32 рубля (где 100000 — сумма вклада, 31 — день в месяце, 365 — день в году, 0,1 — процентная ставка 10%). По окончании первого месяца общая сумма на счете будет равна 100 849,32 рубля;

- 2 мес — размер процентов будет равен 100 849.32 × 30/365 × 0,1 = 828,90 руб. (Здесь 30 — количество дней во 2 месяце). Так как во втором месяце, не 31, а 30 день, сумма начисленных процентов оказалась немного меньше, чем была раньше. Общая сумма депозита на конец второго месяца составит 101 678,22 рубля;

- 3 мес — размер начисленных банком процентов составит 101 678,22 × 31/365 × 0,1 = 863,57 руб. Общая сумма на счете на конец месяца будет равна 102 541.79 рублей;

- 4 мес — начисленные проценты будут равны 102 541,79 × 31/365 × 0,1 = 870,90 руб., А сумма депозита составит 103 412,69 руб .;

- сумма процентов и общая сумма на счете от 5 до 11 месяцев рассчитывается аналогично;

- 12 мес — проценты за двенадцатый месяц будут равны 900,58 рубля, а общая сумма вклада на конец года 110 471,27 руб.

Общая сумма депозита на конец второго месяца составит 101 678,22 рубля;

Общая сумма депозита на конец второго месяца составит 101 678,22 рубля;Итак, если сравнить общую сумму депозита без капитализации и с ней, мы увидим, что последняя выгоднее на 471,27 руб.То есть окончательная процентная ставка по нему составляет 10,47% годовых, а не 10%, как по депозиту без капитализации. Это не такие уж большие деньги, но если вложить большую сумму и на более длительный период, прибыль будет намного ощутительнее.

Какие недостатки депозита с капитализацией?

Итак, в чем причина того, что многие клиенты выбирают вклады без капитализации?

- Не всем нужна капитализация процентов. Многие вкладчики предпочитают получать начисленные проценты не за год, а ежемесячно, рассматривая их как увеличение ежемесячного заработка или даже как единственный источник дохода.

- Банки часто не разрешают снимать деньги со счета до окончания срока вклада. В противном случае все начисленные проценты «выгорят». Это не совсем подходит для тех, кто предпочитает оставлять за собой право выбора и вывода денег в случае непредвиденной финансовой ситуации.

- Во многих случаях годовая процентная ставка по вкладам с капитализацией ниже примерно на 0,5-1%. В итоге за счет такой разницы вы получаете такой же доход, как и по вкладу с простыми процентами.Вот почему так важно сравнивать ставки и производить точные расчеты.

Многие вкладчики предпочитают получать начисленные проценты не за год, а ежемесячно, рассматривая их как увеличение ежемесячного заработка или даже как единственный источник дохода.

Многие вкладчики предпочитают получать начисленные проценты не за год, а ежемесячно, рассматривая их как увеличение ежемесячного заработка или даже как единственный источник дохода.Как выбрать вид депозита?

Перед тем, как положить деньги на банковский счет, следует внимательно проанализировать все предложения и условия вкладов. Вот несколько советов, которые позволят вам выгодно вложить свои деньги и получить максимальный доход.

- Обязательно проанализируйте свое финансовое положение на данный момент и постарайтесь спрогнозировать свои потребности в самое ближайшее время. Но если вы уверены, что в следующем году деньги вам не понадобятся, то стоит сделать выбор в пользу депозита с капитализацией.Но если есть вероятность, что вам понадобятся деньги, то лучше отдать предпочтение депозиту с возможностью вывода полной или хотя бы частичной суммы депозита без потери накопленных к тому времени процентов.

- Выбирая среди банковских предложений, обязательно производите расчеты. Если ставка по депозиту с капитализацией будет равна ставке по депозиту без нее, то первый вариант точно будет выгоднее. Если ставки различаются, попросите сотрудника банка рассчитать для вас общий доход.Кроме того, практически все банки предлагают рассчитать окончательный доход с помощью онлайн-калькулятора, который вы можете найти на сайте банка. Вы можете изменить сумму и срок депозита, применить капитализацию или удалить ее. Из появившихся вариантов вы сможете выбрать наиболее выгодный для вас.

- И, конечно же, не забывайте, что надежность банка должна быть на первом месте при выборе опций. Практически каждый банк теперь может найти информацию в Интернете в открытом доступе. Изучите информацию и внимательно проанализируйте ее.Обратите внимание на время жизни банка, его место в независимом рейтинге, репутацию, список владельцев, а также проанализируйте структуру активов. Но самое главное — банк должен быть частью системы страхования вкладов, потому что так вы будете застрахованы от банкротства или, например, отзыва лицензии. На данный момент максимальная сумма компенсации составляет 1,4 миллиона рублей. Помните, что вам всегда придется выбирать между предложением с высокой процентной ставкой и предложением надежного банка.Выбирайте оптимальный вариант с точки зрения надежности и экономичности.

Из появившихся вариантов вы сможете выбрать наиболее выгодный для вас.

Из появившихся вариантов вы сможете выбрать наиболее выгодный для вас. Подводя итоги, можно сказать, что перед тем, как положить деньги в банк, очень важно провести тщательный анализ и расчеты. Капитализация процентов на депозитном счете — отличный вариант для получения дополнительного дохода. Если банк предлагает вам одинаковую процентную ставку по депозиту с капитализацией и без нее, то отдайте предпочтение первому варианту. С ним ваш доход будет больше без дополнительных вложений.

Капитализация процентов на депозитном счете — отличный вариант для получения дополнительного дохода. Если банк предлагает вам одинаковую процентную ставку по депозиту с капитализацией и без нее, то отдайте предпочтение первому варианту. С ним ваш доход будет больше без дополнительных вложений.

Современному взрослому человеку необязательно рассказывать, что такое банковское дело и какие проценты по нему взимаются. Более того — многие из нас сами отлично умеют делать взносы с помощью простого калькулятора. Однако простая арифметика часто дает сбой. Хотя для расчета сложных процентов часто используется заглавная буква, достаточно калькулятора и листа бумаги. Однако понимание преимуществ капитализации затруднено из-за нашей склонности к простым решениям. Но попробуем объективно разобраться в ситуации.

Как рассчитывается капитализация процентов по депозитному счету?

Капитализация процентов — это добавление к процентам, начисленным на первоначальную основную сумму процентов, начисленных в предыдущие периоды депозита. Эта система появилась несколько веков назад, завоевала популярность у опытных инвесторов, а затем стала массово предлагаться банками. Это позволяет доходу вкладчика расти быстрее, чем при использовании простых процентов, которые рассчитываются только на основную сумму.

Эта система появилась несколько веков назад, завоевала популярность у опытных инвесторов, а затем стала массово предлагаться банками. Это позволяет доходу вкладчика расти быстрее, чем при использовании простых процентов, которые рассчитываются только на основную сумму.

- по вкладу 1000 руб., Начислены простые проценты по ставке 10% — на конец года вкладчик уже владеет 1100 руб .;

- на второй год по той же ставке, его вклад вырастет еще на 100 рублей и составит 1200 рублей.

Но если бы проценты во втором году были начислены как на основную сумму, так и на проценты за первый год, то в конце второго года у вкладчика уже было бы:

- 1000 + 10% = 1100;

- 1100 + 10% = 1210.

Результат очевиден — 1200 рублей против 1210.

Разница в 10 рублей достигается без каких-либо усилий со стороны владельца средств, только за счет иной системы начисления процентов.

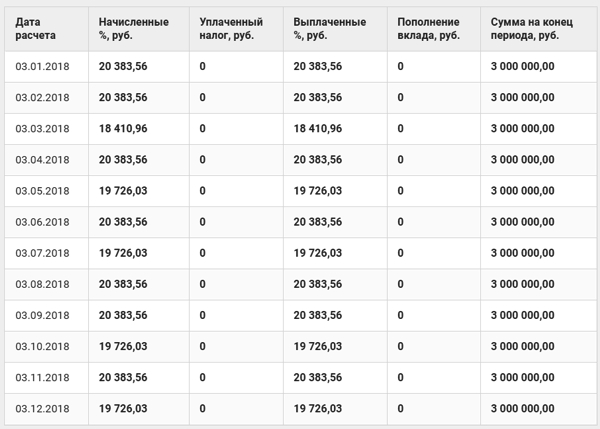

Выгода от капитализации процентов по депозиту

Выгоды от капитализации можно увидеть уже в предыдущем примере, но чтобы понять масштаб этой выгоды, приведем расчет вклада в размере 100 тыс. рублей соответственно — с простыми процентами и с капитализацией:

рублей соответственно — с простыми процентами и с капитализацией:

Разница в 12 889 рублей говорит сама за себя.

Кроме того! Скорость роста дохода от сложных процентов зависит от частоты капитализации; чем больше количество периодов перерасчета, тем больше общий доход. Если пересчитывать проценты не раз в год, а раз в месяц, то избыточный доход от капитализации увеличится. При еженедельной или ежедневной капитализации он будет расти еще быстрее.

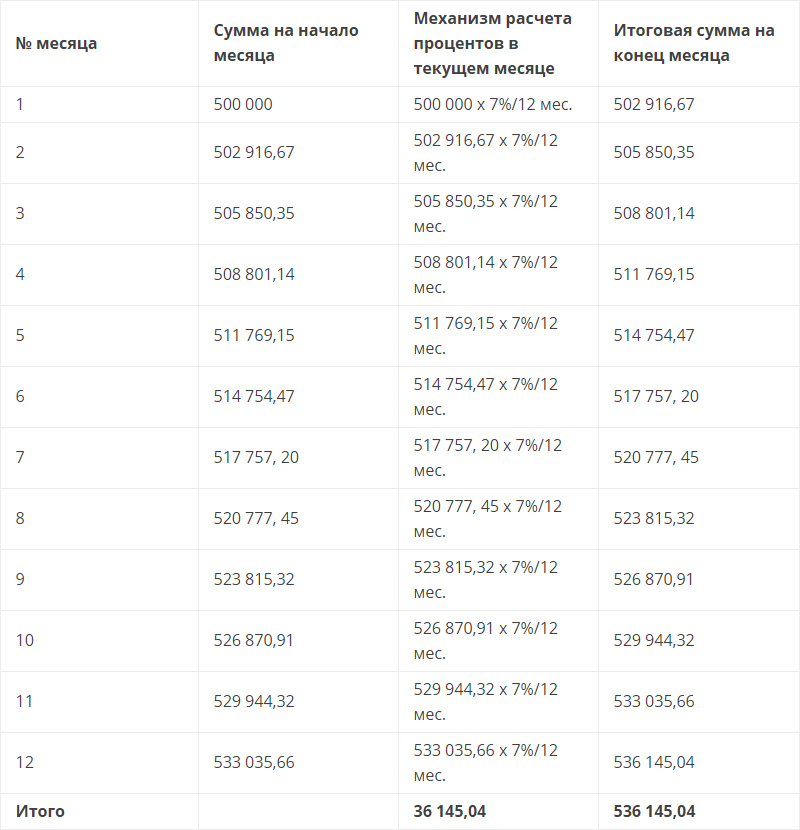

Он возьмет такую же сумму в 100 тысяч рублей под 10% годовых и положит на депозит с ежемесячной капитализацией (в целях экономии места мы увидим только первые 3 года):

Месяцы, годы | Начисленные проценты, 9000 руб. 3 | Общая сумма депозита, 9000 руб. 3 |

Январь 2018 | ||

Февраль 2018 | ||

Апрель 2018 | ||

Август 2018 | ||

Сентябрь 2018 | ||

Октябрь 2018 | ||

Ноябрь 2018 | ||

Декабрь 2018 | ||

Январь 2019 | ||

Февраль 2019 | ||

Апрель 2019 | ||

Август 2019 | ||

сентябрь 2019 | ||

Октябрь 2019 | ||

Ноябрь 2019 | ||

Декабрь 2019 | ||

Январь 2020 | ||

Февраль 2020 | ||

Апрель 2020 | ||

Август 2020 | ||

сентябрь 2020 | ||

Октябрь 2020 | ||

ноябрь 2020 | ||

декабрь 2020 |

Разница по сравнению с простым начислением процентов составляет 20 тысяч 590 рублей, по сравнению с годовой капитализацией — 19 тысяч 827 рублей.

Трудно поверить, что изменение порядка начисления процентов может иметь такое значение, но каждая из цифр в таблице может быть пересчитана вручную.

Какие выводы из этого следует? Основных их два:

- Капитализация приносит ощутимый дополнительный доход, особенно при значительных сроках депозита.

- Использование заглавных букв является результатом точного расчета, даже небольшие изменения исходных цифр многократно меняют результат.

На последний пункт стоит обратить внимание, потому что мы часто «придумываем в уме» будущий результат, а затем уточняем его расчетами. Но сложные математические операции мало пригодны для быстрого и грубого рассуждения.

Наиболее важные преимущества капитализации уже были продемонстрированы в предыдущем разделе. Он предлагает ощутимый доход без каких-либо дополнительных усилий или вложений. Капитализация имеет большое значение для долгосрочных вложений и практически незаметна для краткосрочных вкладов.

К этому можно добавить мнение авторитетов: Альберт Эйнштейн назвал сложный процент «величайшим математическим открытием в истории человечества», а Ротшильд назвал его «8 чудом света». Последний, должно быть, был скромным, поскольку он зарабатывал на сложных процентах гораздо больше, чем кто-либо до него, на семи других чудесах.

Однако капитализация также имеет недостатки и трудности:

- Сложнее найти частные инвестиции без ограничений.Эффект капитализации может стать откровением для рядового вкладчика, но не для банка. Кредитные организации. Они вовсе не склонны платить больше, чем ожидают клиенты, они скорее увеличат ставку простых процентов, что будет яркой рекламой депозита, чем предложат сложные проценты, особенно для долгосрочных вложений.

- Сложнее снять депозит с капитализацией. Здесь эффект уже психологический. Прирост капитализации постепенно увеличивается.Чем дольше депозит находится в банке, тем больше он приносит владельцу. Поэтому трогать основную сумму вклада и даже проценты становится все труднее.

Самые прибыльные вклады с капитализацией

Для оценки реальной выгоды вклада с капитализацией лучше ориентироваться не на годовую процентную ставку, а на план начисления процентов в реальных денежных единицах.

Также может быть полезно с капитализацией, эти программы часто предлагают сами банки и сайты финансовой тематики.

Особенно выгодной, при прочих равных, будет капитализация процентов.

Важно, чтобы все начисленные проценты и дополнительно внесенные средства в кратчайшие сроки стали основой для начисления новых процентов. Чтобы использование заглавных букв происходило как можно чаще. На кредитном рынке такие предложения есть, иногда банки даже обещают ежедневную капитализацию. Если предлагаемая выгода не компенсируется какими-то ограничениями и комиссиями, то депозит заслуживает внимания.

09:31 10.04.2019 Наверное, всем приходилось сталкиваться с предложением разместить депозит с капитализацией, когда люди приходили в банк. Они подробно спросили менеджера, что это такое, и получили развернутый ответ.

Они подробно спросили менеджера, что это такое, и получили развернутый ответ.

По сути, это наиболее выгодное и доступное решение для людей, имеющих определенную экономию. Богатые реинвестируют свои доходы, и капитализация в 2019 году — один из правильных способов инвестирования.

Уважаемые читатели! В статье рассказывается о типовых решениях юридических вопросов, но каждый случай индивидуален.Если вы хотите узнать, как решит именно вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Капитализация процентов на депозитном счете — это когда проценты начисляются с других процентов. Весь доход, который клиент получает от депозита по истечении, скажем, года, добавляется к депозиту, и по нему также начисляются дивиденды.

Благодаря капитализации каждый сможет быть уверенным, что однажды вложенная сумма с каждым годом приносит все большую прибыль. Если открывать депозит на длительное время, будут двойные начисления и еще большая прибыль.

Если открывать депозит на длительное время, будут двойные начисления и еще большая прибыль.

Общая сущность

Другое название вкладов с капитализацией — вклады со сложными процентами. Многие изучали этот тип вычислений в школе.

Обычно учителя говорят о них довольно расплывчато, но и тогда они дали формулу, которая будет рассмотрена чуть позже. Чтобы понять значение термина «сложные проценты», вам нужно понять, что в целом «сложно».Многие не задумывались об этом, но необходимо разобраться в этом термине, чтобы понять суть рассматриваемого явления.

Комплекс состоит из определенных частей. Это первое значение термина. Есть еще и второй. Сложный — это тот, который сложно разобрать и проанализировать из-за большого количества деталей. Их нужно классифицировать, анализировать, а это непросто.

Оба условия применяются к сложным процентам. Если объяснить значение термина, получится очень интересная вещь.Сложный процент состоит из нескольких простых процентов, расположенных в определенной последовательности.

Например: клиент делает депозит до 20% годовых с годовой капитализацией. Это означает, что через два года он получает 44% от первоначального вложения ( 20% + 20% + 20% * 0,2 ).

Это легко вычислить, но этот пример показывает, что процентное соотношение усложняется с каждым годом. Следовательно, и рассчитывать становится сложнее, приходится выполнять больше действий.Приведенное выше определение отлично работает.

Основные аспекты

Виды

Даже такое сложное явление, как использование заглавных букв, можно отсортировать и разделить на несколько типов.

Чаще всего вклады со сложными процентами классифицируются по времени на следующие виды:

| В конце срока |

|

| Годовая капитализация | Это относится к депозитам, которые открываются на очень длительный срок ( 5 лет , например). |

| Квартальная капитализация | Сумма прибавляется к депозиту каждые три месяца. |

| Ежемесячно | Это самая популярная схема капитализации, потому что она наиболее выгодна для клиентов и не так невыгодна для банков.Это оптимальное решение, отвечающее интересам обеих сторон. |

Существуют также такие редкие виды капитализации, как недельное и дневное реинвестирование, но они обычно характерны для вкладов с коротким сроком (до месяца) и открываются довольно редко

Формула

Несмотря на то, что так называется сложный процент, расчет депозита довольно прост. Для этого нужно использовать простую формулу, которая позволит вам за минуту (а то и меньше) понять, сколько денег вкладчик получает на выходе, без учета инфляции и других неблагоприятных экономических факторов.

Для этого нужно использовать простую формулу, которая позволит вам за минуту (а то и меньше) понять, сколько денег вкладчик получает на выходе, без учета инфляции и других неблагоприятных экономических факторов.

Формула выглядит так: FV = PV x (1 + R) n.

Давайте посмотрим на это. FV — это показатель, который человек хотел бы рассчитать, то есть сумма полученных средств, которую он собирается получить по истечении срока депозита с капитализацией. PV — это первоначальный взнос по депозиту.

Для расчета суммы заработанных денег с учетом заявленных денег до общей суммы (если вы постоянно пополняете депозит) существуют специальные калькуляторы, в том числе предлагаемые банками.Речь идет о процентах с пополнением.

Их преимущество в том, что они позволяют рассчитать сумму средств, которые получает клиент, включая налоги (банковские вклады облагаются налогом на прибыль физических лиц, поэтому в итоге инвестор получает меньше).

Если взять сверхдлительную перспективу (десять лет) для вкладов с ежемесячной капитализацией, то проценты будут огромными, и из 1000 долларов , которые были вложены единовременно, по истечении этого срока вы получите 2593 доллара .

Но вряд ли кто-то потратит столько времени на умножение такой маленькой суммы. Обычно люди сообщают о чем-то каждый месяц до депозита, а через десять лет можно просто собрать колоссальное состояние, которое приобретет колоссальные проценты.

Коэффициент сборки

Чтобы не ломать голову и не напрягаться с калькулятором в руках, все уже сделано. Существуют специальные таблицы, показывающие темпы роста вкладов со сложными процентами и по разным ставкам за разные периоды.Звучит только устрашающе, но на практике нужно просто умножить эту цифру на сумму, которую изначально вложил клиент.

Например, для депозита до 10% годовой, который выдается сроком на пять лет, темп роста составит 1,6105 .

.. Проще говоря, каждый вложенный в результате доллар принесет за этот период 61 цент . Через десять лет эта цифра составит 1,59 долларов , поэтому долгосрочные вложения должны быть в портфеле наряду с краткосрочными.

.. Проще говоря, каждый вложенный в результате доллар принесет за этот период 61 цент . Через десять лет эта цифра составит 1,59 долларов , поэтому долгосрочные вложения должны быть в портфеле наряду с краткосрочными.В длинные вклады надо вкладывать как можно больше, чтобы не обеднели сейчас, но если человек откладывает каждый день хоть доллар, то даже меньше 8% годовой от первоначального взноса 1000 долларов потом через 5 лет на счете будет около 4350 долларов … Поверьте, он сам удивится, когда обнаружит на своем счету такую большую сумму.

Основные нюансы

Интересно, что люди предпочитают более привлекательные числа в краткосрочной перспективе, хотя в конечном итоге они могут оказаться не такими выгодными в долгосрочной перспективе.Иногда лучше оформить депозит под меньший процент, но капитализированный.

Скорее всего, типично в большинстве случаев. Но наличие самых сложных процентов еще не гарантия выгодности этого депозита.

Стоит посмотреть на ситуацию и подумать цифрами, чего в нашей стране, к сожалению, не умеют.

Стоит посмотреть на ситуацию и подумать цифрами, чего в нашей стране, к сожалению, не умеют.Учтите также тот факт, что многие банки не брезгуют скрытыми комиссиями, которые более чем компенсируют тот самый «доход», который они надеются получить через год.

Чтобы не попасться на это нужно понимать, на что могут снимать деньги:

| Плата за пополнение депозита | Обычно мало, всего 1% , но в долгосрочной перспективе это будет много значить как для банка (это плюс), так и для клиента (минус). |

| Оплата дополнительных услуг инвалидам | SMS-банкинг. |

| Комиссия за вывод |

|

Обо всех скрытых комиссиях (например, Сбербанк) можно спрашивать в банке, но не в связи с депозитом, а вообще из процентов. Менеджер обязательно ответит.

Если вас что-то интересует, то никаких действий предпринимать нельзя. Банки в любом случае уведомят клиента о комиссии за перевод или снятие наличных.

Реквизиты капитализации вкладов

В чем выгода

Есть два типа пособий: долгосрочные и краткосрочные.Оба относятся к капитализации депозитов, но один прямой, а другой косвенный. Мы поняли, что каждый следующий год зарабатываем на депозите гораздо большую сумму.

Мы поняли, что каждый следующий год зарабатываем на депозите гораздо большую сумму.

Но есть одна точка, которая имеет как положительные, так и отрицательные свойства. Часто вклады с капитализацией. Это означает, что вы можете получить средства только через определенный период.

Следовательно, депозиты с капитализацией в основном неликвидны. Но у этого есть краткосрочная выгода. Клиент не сможет использовать деньги раньше времени, а значит, у него есть шанс накопить достаточно хорошую сумму.

Если у вас нет привычки брать займы, капитализированные депозиты — хороший способ затянуть пояса во время личного финансового кризиса.

В этом случае банк становится внешней волей человека, контролирующей его расходы. То, что он не хочет тратить, можно оставить на потом, и даже если появится соблазн пойти на продажу, он не сможет этого реализовать.

Подводные камни

Первый подводный камень — это отрицательная сторона условий этого вклада. Обычно это неликвидность, то есть невозможность вывести средства раньше определенного срока. Да, в этом есть свои преимущества.

Обычно это неликвидность, то есть невозможность вывести средства раньше определенного срока. Да, в этом есть свои преимущества.

Возможно, через год вещь, которую вкладчик хотел купить, уже не понадобится. Но если что-то вдруг случится, то средств, которые можно будет вывести прямо сейчас, не будет.

Также стоит понимать, что в краткосрочной перспективе капитализированное вложение будет менее прибыльным, чем классическое.

Банки часто предлагают депозит с той же доходностью за счет более низкого процента.Поэтому нужно уметь считать и думать, сколько времени нужно для открытия депозита.

- При выборе депозита нужно определиться с целями. Если срок, на который клиент хочет вложить деньги, невелик, то о капитализации даже думать не стоит. Стоит выбрать вклад с максимальной процентной ставкой. Если человек хочет открыть вклад хотя бы на год, то вопрос капитализации становится более актуальным. Но это действительно важно в том случае, если счет открыт на 5 лет . .. За это время накапливается такая колоссальная сумма, о которой клиент может только мечтать, если выбрал депозит без капитализации.

- Не стоит вкладывать все свои средства в депозит с капитализацией. Это неэффективная стратегия. Всегда инвестируйте меньше в долгосрочной перспективе, чем в краткосрочной. Почему? Потому что краткосрочную перспективу можно предсказать. Обычно за три месяца в экономике ничего страшного не происходит. И даже если это произойдет, это предсказывают экономисты разного уровня.Никто не несет ответственности за возврат денег через 5 лет. Еще меньше шансов получить средства через 10 лет … Хотя всякое бывает, и не исключено, что за это время поднимут цену. Но вы не можете знать наверняка. Определенно стоит внедрять долгосрочные инструменты, но такие большие суммы не требуются.

- Обратите внимание на надежность банка, в котором клиент хранит свои деньги. Лучше выбирать руководителей, даже если у них есть отрицательные отзывы.

.. За это время накапливается такая колоссальная сумма, о которой клиент может только мечтать, если выбрал депозит без капитализации.

.. За это время накапливается такая колоссальная сумма, о которой клиент может только мечтать, если выбрал депозит без капитализации. И обязательно потренируйтесь. Часто оказывается, что люди забывают об этих рекомендациях, когда впервые обращаются в банк. Не стоит этого делать, но благодаря советам, описанным в этой статье, человек запомнит в крайнем случае, и ему будет легче анализировать опыт.

Часто оказывается, что люди забывают об этих рекомендациях, когда впервые обращаются в банк. Не стоит этого делать, но благодаря советам, описанным в этой статье, человек запомнит в крайнем случае, и ему будет легче анализировать опыт.

Депозиты с капитализацией процентов | Новые правила

Вложение средств на счет условного депонирования — не единственный способ спасения сбережений от инфляции. Благодаря депозитным вкладам в стабильной экономике можно даже приумножить свои сбережения.

Депозит — наименее прибыльный финансовый инструмент, но в то же время наименее рискованный. Если вы храните вклады в разных валютах и в более-менее стабильных банках (правило корзин и яиц еще никто не отменял), риск потери сбережений практически сводится к нулю.

Итак, если вы решили положить деньги на депозит, вам необходимо знать несколько секретов этой «кухни», чтобы максимально использовать свою «кровь». Первый и самый главный вопрос: «Какой вклад выбрать?».В российской банковской практике наиболее распространены два типа вкладов по типу начисления процентов:

С процентами в конце срока.

С капитализацией процентов.

Классический депозит

Суть первого депозита, или, как его еще называют, классического депозита, заключается в том, что банк на начальную сумму вложения или сумму, которая была сформирована в день истечения срока депозита (для депозитов с возможность внесения) разовые оговоренные в договоре проценты.То есть банк в последний день действия договора начисляет проценты на сумму на счете.

Что такое депозит с капитализацией?

Вклад с капитализацией процентов — это вклад, по которому Банк начисляет проценты, указанные в договоре, в определенные периоды времени (день, месяц, квартал). Проще говоря: банк взимает ежемесячную ставку на остаток на счете, а в следующем месяце — на остаток с учетом предыдущего начисления.

Разница в доходности двух типов вкладов

Если классический депозит более-менее понятен, то о депозите с капитализацией стоит поговорить более подробно.Многие эксперты считают этот депозит более выгодным, чем классический. Мы легко можем это проверить.

Мы легко можем это проверить.

Для расчета доходности депозита используется формула:

P — начальная сумма депозита;

Z — проценты, уплаченные за указанный период;

I — договорная годовая процентная ставка;

J — количество календарных дней в периоде, за который осуществляется капитализация;

К — календарные дни в году.

Современные технологии помогут быстро справиться с этой задачей.Для расчета доходности депозита вы можете использовать приложение MS Office Excel как наиболее наглядное и удобное в использовании. Итак, возьмем к примеру 300 тысяч рублей, разделим их поровну и положим два вклада в обычный банк под 15% годовых, сроком на один год. Для простоты расчетов мы предполагаем, что начало депозита будет 1 января, а окончание, соответственно, 31 декабря. По депозиту с капитализацией проценты будут начисляться ежемесячно, а по обоим вкладам будет нет возможности вложений.

Рассчитайте доходность депозита с капитализацией. Для этого сначала рассчитайте ежемесячную процентную ставку. На январь он рассчитан как 31/365 * 15%. То есть годовая ставка делится на количество календарных дней в году и умножается на количество дней в отчетном месяце. В итоге получаем 1,27%. Затем рассчитываем сумму процентов за отчетный месяц, умножая сумму на конец периода на месячную процентную ставку. Произведя расчет, получаем 1910,96 руб.Складываем сумму на конец периода и начисленные проценты, получаем 151910,96 рублей, на которые будут начислены проценты в следующем месяце. Рассчитав таким образом капитализацию в последующих периодах (см. Таблицу 1), по окончании срока депозита мы получим 174113,05 руб. Или 24113,05 руб. Прибыли.

На январь он рассчитан как 31/365 * 15%. То есть годовая ставка делится на количество календарных дней в году и умножается на количество дней в отчетном месяце. В итоге получаем 1,27%. Затем рассчитываем сумму процентов за отчетный месяц, умножая сумму на конец периода на месячную процентную ставку. Произведя расчет, получаем 1910,96 руб.Складываем сумму на конец периода и начисленные проценты, получаем 151910,96 рублей, на которые будут начислены проценты в следующем месяце. Рассчитав таким образом капитализацию в последующих периодах (см. Таблицу 1), по окончании срока депозита мы получим 174113,05 руб. Или 24113,05 руб. Прибыли.

Теперь посчитаем доходность классического депозита. Для этого просто умножьте годовую ставку на сумму на конец периода. I. e. 150 000 * 15% и получите прибыль 22 500 рублей (см. График 1).

Как видим, при равных условиях депозит с капитализацией позволяет получить большую доходность, чем классический депозит.

Стоит отметить, что банки стремятся снизить процентную ставку по вкладам с капитализацией по сравнению с классическими депозитами. Поэтому при выборе типа депозита нужно учитывать разницу в процентных ставках.

Поэтому при выборе типа депозита нужно учитывать разницу в процентных ставках.

Открытие депозита с капитализацией

Открытие депозита с капитализацией процентов принципиально не отличается от открытия классического депозита.Заключая договор на открытие данного депозита, необходимо придерживаться нескольких важных принципов. Во-первых, нужно внимательно прочитать договор. Помимо общих положений, в нем должны быть четко указаны процентная ставка и период, на который депозит капитализируется. Если формулировка этих параметров в договоре размыта, что довольно редко в современной банковской практике, от заключения такого договора лучше воздержаться.

Чтобы принять решение о будущем вкладе, не стесняйтесь попросить сотрудника банка ознакомиться с доходностью различных видов вкладов по условиям банка.Желательно, чтобы расчеты доходности Вклада были зафиксированы в Договоре Вклада, в этом случае вы обезопасите себя от возможного непонимания условий Банка, ведь есть много интересных вещей, о которых сотрудники Банка предпочитают умалчивать. Во-вторых, при определении финансового учреждения для депозита необходимо учитывать его финансовую устойчивость. Привлекательные процентные ставки, как по классическим вкладам, так и по вкладам с капитализацией, могут сыграть злую шутку, когда у банка нет средств для ее выплаты.Поэтому лучше заключать депозитный договор с банками первой десятки.

Во-вторых, при определении финансового учреждения для депозита необходимо учитывать его финансовую устойчивость. Привлекательные процентные ставки, как по классическим вкладам, так и по вкладам с капитализацией, могут сыграть злую шутку, когда у банка нет средств для ее выплаты.Поэтому лучше заключать депозитный договор с банками первой десятки.

Особенности налогообложения

Налогообложение доходов по депозитам с капитализацией осуществляется на тех же основаниях, что и доходы по классическим депозитам. Однако здесь нужно знать некоторые нюансы. Например, если при продлении депозита его процентная ставка будет на 5% выше, чем учетная ставка ЦБ РФ, прибыль по такому вкладу должно будет выплатить государству 35%.

Капитализация банка

За последние 20 лет финансовый сектор стал больше, сложнее и взаимосвязаннее.Хотя это расширение способствовало разработке новых финансовых продуктов и рынков, оно также создало новые риски для финансовой системы и экономики в целом. Жилищный кризис и последующий крах крупных инвестиционных банков Bear Stearns и Lehman Brothers, а также поглощение государством страховой компании AIG ясно демонстрируют, как негативные события могут легко сказаться на взаимосвязанной финансовой системе и нанести большой вред банковской системе и экономике в целом.В будущем регулирование капитала, вероятно, будет играть важную роль в повышении стабильности финансовой системы.

Жилищный кризис и последующий крах крупных инвестиционных банков Bear Stearns и Lehman Brothers, а также поглощение государством страховой компании AIG ясно демонстрируют, как негативные события могут легко сказаться на взаимосвязанной финансовой системе и нанести большой вред банковской системе и экономике в целом.В будущем регулирование капитала, вероятно, будет играть важную роль в повышении стабильности финансовой системы.

Банковский капитал — это показатель, который отображается на стороне пассивов баланса банка. Один из способов думать об этом заключается в том, что капитал — это то, что остается, когда вы вычитаете другие банковские обязательства (такие как депозиты и ссуды, предоставленные банку) из банковских активов. Одним из регулятивных показателей капитала является капитал первого уровня, который определяется как сумма обыкновенного капитала, некумулятивных бессрочных привилегированных акций и доли меньшинства.Капитал второго уровня включает привилегированные акции, не включенные в капитал первого уровня, гибридный капитал, срочный субординированный долг, общие резервы на возможные потери по ссудам и нереализованную прибыль по долевым ценным бумагам. В то время как регулирующие органы рассматривают большие уровни капитала I уровня как существенный буфер против неожиданных убытков, более рискованный капитал второго уровня обычно рассматривается как дополнительный буфер.

В то время как регулирующие органы рассматривают большие уровни капитала I уровня как существенный буфер против неожиданных убытков, более рискованный капитал второго уровня обычно рассматривается как дополнительный буфер.

Учреждения, застрахованные FDIC, подпадают под два нормативных требования к капиталу: коэффициент левериджа и требования к капиталу, основанному на рисках.Согласно требованию коэффициента левериджа, FDIC требует от банков поддерживать соотношение капитала I уровня к материальным активам на уровне 4,0 процента. Важно использовать материальные активы, поскольку этот показатель не включает нематериальные активы, такие как гудвил, которые не могут быть легко оценены при ликвидации.

Помимо коэффициента левериджа, банки также обязаны поддерживать определенный уровень капитала I и II уровней по отношению к активам, взвешенным с учетом риска. Активы, взвешенные с учетом риска, позволяют банкам удерживать разные уровни капитала для различных активов в зависимости от характеристики кредитного риска этих конкретных активов. Более того, в отличие от коэффициента левериджа, активы, взвешенные с учетом риска, также учитывают активы, которые банки снимают со своего баланса, например, неиспользованную часть кредитной линии. Важны два коэффициента: коэффициент капитала I уровня, основанный на риске, который представляет собой капитал I уровня, разделенный на активы, взвешенные с учетом риска, и коэффициент общего капитала, основанный на риске, который представляет собой сумму капитала I уровня и капитала II уровня, деленную на общую сумму. активы, взвешенные с учетом риска.

Более того, в отличие от коэффициента левериджа, активы, взвешенные с учетом риска, также учитывают активы, которые банки снимают со своего баланса, например, неиспользованную часть кредитной линии. Важны два коэффициента: коэффициент капитала I уровня, основанный на риске, который представляет собой капитал I уровня, разделенный на активы, взвешенные с учетом риска, и коэффициент общего капитала, основанный на риске, который представляет собой сумму капитала I уровня и капитала II уровня, деленную на общую сумму. активы, взвешенные с учетом риска.

Чтобы банк считался хорошо капитализированным в Соединенных Штатах, он должен иметь коэффициент левериджа 5.0 процентов; коэффициент капитала I уровня, основанный на риске, составляет 6,0 процента; и общий коэффициент капитала, основанный на риске, не менее 10,0 процента. (Банки или банковские холдинговые компании с рейтингом «1» нуждаются в коэффициенте левериджа только 3,0 процента.) И наоборот, банк считается недокапитализированным, если его коэффициент левериджа или общий коэффициент капитала, основанный на рисках, падает ниже 4,0 процента или 6,0 процента, соответственно.

Судя по этим показателям капитализации банков, банковский сектор США был хорошо капитализирован за последнее десятилетие.С марта 2001 г. по декабрь 2011 г. средний коэффициент достаточности капитала I уровня для четырех крупнейших банковских холдинговых компаний превышал порог хорошо капитализированной капитализации в 5,0%, составляя в среднем 6,4% с 2001 по 2011 г. Более того, средний коэффициент кредитного плеча I уровня для банков считался системная значимость (активы более 50 миллиардов долларов) была выше, чем у четырех крупнейших банковских холдинговых компаний, в среднем 7,4 процента за тот же период.

Среднее кредитное плечо уровня I

Источник: отчет о звонках.

Кроме того, банковские холдинговые компании считались хорошо капитализированными при более широком измерении совокупного капитала. С 2001 по 2011 год четыре крупнейших банковских холдинговых компании продемонстрировали средний коэффициент достаточности капитала на уровне 12,8 процента, что значительно превышает пороговое значение для хорошей капитализации в 10,0 процента. Системно значимым банковским холдинговым компаниям удавалось оставаться выше порогового значения для хорошей капитализации с несколько более низким средним соотношением общего капитала к активам, взвешенным с учетом риска, равным 12,2 процента.

Системно значимым банковским холдинговым компаниям удавалось оставаться выше порогового значения для хорошей капитализации с несколько более низким средним соотношением общего капитала к активам, взвешенным с учетом риска, равным 12,2 процента.

Важно отметить, что в ответ на финансовый кризис банки начали увеличивать свой капитал, чтобы служить буфером против возможных потерь.С сентября 2008 года по декабрь 2011 года средний коэффициент левериджа I уровня всех банковских холдинговых компаний увеличился на 190 базисных пунктов с 8,9 процента до 10,8 процента, а средний коэффициент совокупного капитала увеличился на 430 базисных пунктов, с 12,9 процента до 17,2 процента.

Средний коэффициент совокупного капитала Коэффициент кредитного плеча

Источник: отчет о звонках.

Улучшение коэффициента левериджа I уровня и коэффициента совокупного левериджа капитала можно отнести к увеличению как капитала I уровня, так и выравнивания активов, взвешенных с учетом риска. В ответ на финансовый кризис 2008 года банковские холдинговые компании увеличили свой капитал первого уровня на 54,6 процента, с 790 миллиардов долларов в сентябре 2008 года до 1,2 триллиона долларов в декабре 2011 года. Между тем, за тот же период совокупные взвешенные с учетом риска активы выросли только на 16,5 процента. . Сочетание повышения уровня капитала и падения активов, взвешенных с учетом риска, привело к повышению капитализации банков.

В ответ на финансовый кризис 2008 года банковские холдинговые компании увеличили свой капитал первого уровня на 54,6 процента, с 790 миллиардов долларов в сентябре 2008 года до 1,2 триллиона долларов в декабре 2011 года. Между тем, за тот же период совокупные взвешенные с учетом риска активы выросли только на 16,5 процента. . Сочетание повышения уровня капитала и падения активов, взвешенных с учетом риска, привело к повышению капитализации банков.

Общий капитал

Источник: отчет о звонках.

Разница между процентами и капитализированными процентами | Малый бизнес

Выплаченные проценты — это стоимость заимствования денег.В бухгалтерском учете существует два типа выплачиваемых процентов: сложные и простые проценты.

Капитализированные проценты — это форма сложных процентов, отражаемых в балансе капитальных затрат предприятия. Этот процент является частью долгосрочного долга. Руководители бизнеса, которые рассматривают крупные капитальные вложения для долгосрочной стратегии роста компании, должны учитывать, как капитализированные проценты влияют как на краткосрочный оборотный капитал, так и на долгосрочные обязательства.

Определение типов процентов

Большинство ссуд выдается через банки, но есть также бизнес-инвесторы и специализированные кредиторы, которые ссужают компаниям ссуды на крупные коммерческие расходы, предназначенные для улучшения капитального ремонта и расходов.Капитальные улучшения включают такие расходы, как покупка склада для расширения, приобретение новой техники и финансирование нового парка транспортных средств.

Процентная ставка по ссуде определяется на основе собственных формул, которые включают такие данные, как альтернативные издержки, ожидаемая инфляция, продолжительность ссуды, риск неисполнения обязательств заемщиком, ликвидность и правительственные постановления. Компании могут рассматривать два типа бизнес-ссуд:

- Простые проценты ссуд начисляют проценты на основной остаток.Если годовая процентная ставка составляет 5 процентов от 100 000 долларов, годовая процентная ставка составляет 5 000 долларов. Простые проценты часто используются в кредитных линиях, а не в долгосрочных ссудах.

- Сложные проценты ссуд начисляют проценты на основную сумму долга и начисленные проценты. Подумайте об ипотечной ссуде, по которой проценты начисляются на невыплаченную основную сумму и проценты. Эти кредиты со временем дорожают.

Простые проценты часто используются в кредитных линиях, а не в долгосрочных ссудах.

Простые проценты часто используются в кредитных линиях, а не в долгосрочных ссудах. Владельцы бизнеса, ищущие капиталовложения, могут не иметь возможности выбрать тип структуры кредита.Они остаются на усмотрение кредитора или инвестора, поэтому наличие надежной финансовой книги с высокими доходами, хорошей кредитной историей и ответственным оборотным денежным потоком является обязательным. Руководители бизнеса, рассматривающие возможность финансирования капитальных затрат, должны найти время, чтобы поработать с профессиональным бухгалтером или бухгалтером для подготовки своих финансовых отчетов. Если финансовая отчетность не показывает, что компания является сильным кандидатом на инвестиции, либо в бизнес-плане должно быть отражено серьезное экономическое обоснование, либо руководители бизнеса должны предпринять усилия для сокращения затрат и стабилизации доходов. и прибыль.

Что такое капитализированный процент?

Как уже отмечалось, капитализированные проценты — это термин процента, используемый в финансовой отчетности компании. Обычно это сложные проценты по ссуде, взятой на приобретение или строительство долгосрочных активов. Сумма капитализированных процентов — это сумма начисленных процентов на причитающиеся сложные проценты; Начисленная сумма — это часть процентов, которая не была выплачена с момента последней выплаты. Стоимость ссуды со временем увеличивается, потому что проценты по будущей задолженности также начисляются.

Таким образом, ссуда в размере 100 000 долларов под 5 процентов, полученная для покупки нового тягача с прицепом, выплачиваемая в течение следующих пяти лет, не просто включает 5 000 долларов процентов в год. На процентный баланс также начисляются проценты. Если он начисляется ежегодно, начисленные проценты добавляются к оставшемуся остатку кредита в размере 100 000 долларов США.

В бизнесе это делается в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Предприятия могут включать проценты в балансы как часть своих долгосрочных активов, а не списывать их как краткосрочные операционные расходы.Интерес к капиталу используется для инвестиций в рост компании и включает в себя крупные покупки недвижимости, объектов и операционного оборудования, кораблей и флотов. Он не используется для инвентаризации, расходов на оборотный капитал или общего обслуживания и замены существующего оборудования.

Проценты против. Капитализированные проценты

Теперь, когда вы понимаете, что капитализированные проценты — это тип сложных процентов, используемых в бухгалтерском учете и финансовой отчетности, вы понимаете, что проценты и капитализированные проценты могут относиться к одному и тому же.Обсуждая баланс с инвесторами, руководитель бизнеса может называть капитализированные проценты процентами. Хотя это правильно, это может привести к путанице, потому что не все проценты являются капитализированными.

Хотя это правильно, это может привести к путанице, потому что не все проценты являются капитализированными.

Понимание того, что проценты используются в личных и коммерческих финансах, создает много возможностей для взаимного обмена базовыми терминами бухгалтерского учета, иногда неправильно. Эта путаница усугубляется тем фактом, что проценты могут также относиться к доле владения акциями компании.Бизнес, который выпускает акции для инвесторов, будь то через частные сделки или публичные предложения или торги на фондовой бирже, может иметь инвесторов с «контрольным пакетом акций» в компании. Это не означает, что акционер одолжил компании деньги, а вместо этого имеет контрольный пакет в размере 51 процента или более акций компании.

Если компания имеет 1 миллион акций, мажоритарным акционером является партия или стратегический альянс с 500 001 акцией. Этот акционерный капитал также указывается в балансе компании как «оплаченный капитал» и может быть разбит на отдельные статьи, такие как привилегированные и обыкновенные акции. Он также включает нераспределенную прибыль и казначейские акции, которые по-прежнему принадлежат компании, а не акционеру.

Расчет процентов

Поскольку простые и сложные проценты представляют собой разные способы подсчета процентов по разным структурам ссуды, существует два разных способа расчета процентов по ссуде. Простой процент умножает ставку на основную сумму и срок. Простые проценты просты:

Простые проценты = основная сумма x процентная ставка x срок

Это означает, что заем в размере 700 000 долларов США под 8 процентов годовых на 10 лет в сумме дает 560 000 долларов США в общей сумме процентов.Это 56 000 долларов США в виде годовых процентов или 4 666,66 долларов США в месяц только по выплате процентов.

Сложные проценты сложнее, потому что это общая сумма основного долга и процентов в будущем за вычетом основной суммы в настоящее время. Имейте в виду, что сложные проценты могут начисляться ежедневно, ежемесячно, ежеквартально или ежегодно. Для простоты в этих примерах используется ежегодное начисление сложных процентов.

Для простоты в этих примерах используется ежегодное начисление сложных процентов.

Сложные проценты = основная сумма x [(1 + процентная ставка) Срок — 1]

Тот же заем в размере 700000 долларов, описанный в примере простых процентов, будет выглядеть в сложных процентах следующим образом:

08) 10 — 1] = 811 247,49 долларов США

Процентная ставка превышает сумму кредита через 10 лет, что более чем в два раза превышает сумму первоначальной задолженности. Это значительно больше процентов, чем простая процентная ссуда.

Вот почему стоимость ипотеки иногда вдвое превышает фактическую сумму кредита, даже если процентная ставка была довольно низкой. Если вы посмотрите на таблицу выплат по ипотеке за 30-летний период, вы увидите, что общая сумма, выплаченная по ссуде, продолжает увеличиваться с течением времени.Вот почему многие заемщики стараются погасить ссуду дополнительными выплатами по основной сумме, чтобы уменьшить сложный фактор ссуды. Если основной баланс падает, сумма процентов и сложных процентов основана на меньшем значении.

Если основной баланс падает, сумма процентов и сложных процентов основана на меньшем значении.

Начисленные сложные проценты

Начисленные сложные проценты постоянно вычитают существующие платежи, но добавляют новые выплаты остатка процентов на основе стоимости ссуды. Расчет процентов и определение суммы процентов, начисленных для требований капитализированных процентов в балансе, отличаются.Формула рассчитывает изменения в сумме остатка ссуды. Но начисленные проценты — это общая сумма процентов, причитающихся за весь срок ссуды, которая еще не была получена. Это означает, что если ссуда представляет собой капитальные вложения на пять лет и прошло три года, в балансе отражаются только начисленные проценты за два года.

Например, если взять пятилетнюю ссуду на сумму 300 000 долларов на покупку новых печатных машин для издателя, а процентная ставка составляет 6 процентов ежегодно, общая сумма процентов составит 101 467 долларов. Если к концу третьего года остается остаток процентов в размере 40 586 долларов США, то это начисленные капитализированные проценты, указанные в балансе.

Если к концу третьего года остается остаток процентов в размере 40 586 долларов США, то это начисленные капитализированные проценты, указанные в балансе.

Зачем заботиться о капитализированных процентах?

Капитализированные расходы влияют на налоговые декларации корпораций иначе, чем оборотный капитал и расходы. Это амортизированные расходы в долгосрочной перспективе по сравнению с расходами, которые вычитаются из доходов в соотношении доллар к доллару. Идея состоит в том, что капитальные затраты с прилагаемыми к ним процентами капитала являются долгосрочными инвестициями в компанию, которые могут не дать немедленной отдачи от инвестиций.

При покупке здания может потребоваться значительный ремонт, который требует времени. Участок необработанной земли требует развития. Для нового оборудования может потребоваться остановка производства, чтобы удалить старое и установить новое. На обучение людей работе с новым оборудованием может потребоваться время. Все эти факторы влияют на то, как капитальные затраты влияют на рентабельность инвестиций и чистую прибыль. Вычитание всей суммы за один год, год приобретения, может привести к значительным убыткам в этом году.Амортизация учитывает срок полезного использования нового приобретения и, таким образом, распределяет затраты на этот срок. Это помогает бизнесу вести бухгалтерский учет на более высоком уровне, когда дело касается чистой прибыли или убытков.

Все эти факторы влияют на то, как капитальные затраты влияют на рентабельность инвестиций и чистую прибыль. Вычитание всей суммы за один год, год приобретения, может привести к значительным убыткам в этом году.Амортизация учитывает срок полезного использования нового приобретения и, таким образом, распределяет затраты на этот срок. Это помогает бизнесу вести бухгалтерский учет на более высоком уровне, когда дело касается чистой прибыли или убытков.

Это важно, особенно если бизнес ищет новых инвесторов или имеет совет директоров, в который входят лица, имеющие значительное влияние, возможно, даже контрольный пакет акций компании. Инвесторы хотят видеть компанию последовательной. Это необходимо на каждом этапе жизненного цикла компании.У новой компании должны быть устойчивые тенденции роста. В хорошо зарекомендовавшей себя компании должны быть проработаны части головоломки, чтобы доходы были стабильными.

Капитальные вложения действительно влияют на денежный поток доходов и в большинстве случаев добавляют значительные долги, но инвесторы хотят видеть последовательное управление капиталом даже при увеличении числа. Это позволяет выплачивать дивиденды и распределять прибыль.

Определение капитализированных процентов по отчетам

В отчетах о ссуде не будет четкой информации о том, что такое капитализированные проценты.Хороший бухгалтер или бухгалтер классифицирует любую новую ссуду в бухгалтерских книгах компании как долг и должен установить параметры платежа. Если вы используете программное обеспечение для бухгалтерского учета, такое как Quickbooks, отчеты легко генерируются, чтобы определить, каков остаток ссуды в любой момент времени.

Помните, что программы предоставляют точные данные только в том случае, если точные данные введены в систему. Вот почему необходимо с самого начала ведения любого бизнеса установить надлежащую бухгалтерскую практику.Большинство предприятий, использующих методы двойной записи, имеют одну учетную запись для кредита любого платежа, таким образом уменьшая задолженность во второй записи.

При просмотре годовых отчетов капитализированные проценты указываются в балансе, а не в отчете о прибылях и убытках. Это не расходы, которые распределяются вместе с другими операционными расходами и расходами на оборотный капитал. В балансе вы найдете капитализированные расходы в составе неоперационных расходов. Это может быть процентный доход, процентные расходы или амортизированное отсроченное финансирование.Это расходы по выплате кредита.

Поскольку капитализированные проценты не считаются частью годовых краткосрочных обязательств компании, они не влияют на коэффициент оборотного капитала. Этот коэффициент помогает определить платежеспособность компании в плане оплаты краткосрочных долговых обязательств оборотными активами и доходами. Сильное соотношение составляет от 1,2 до 2,0. Если бы долгосрочный долг был рассчитан с использованием этого коэффициента, то можно было бы подумать, что компания склоняется к банкротству.

С учетом сказанного, компания, которая может рефинансировать долгосрочный долг — или реструктурировать его, чтобы сэкономить на сложных процентах, которые накапливаются как капитализированные проценты на балансе, — может добавить тысячи долларов обратно в прибыль компании. Вот почему владельцы бизнеса должны правильно указывать капитализированные проценты и использовать коэффициенты оборотного капитала в свою пользу, пытаясь всегда реструктурировать долгосрочные обязательства, которые будут способствовать увеличению прибыли компании.