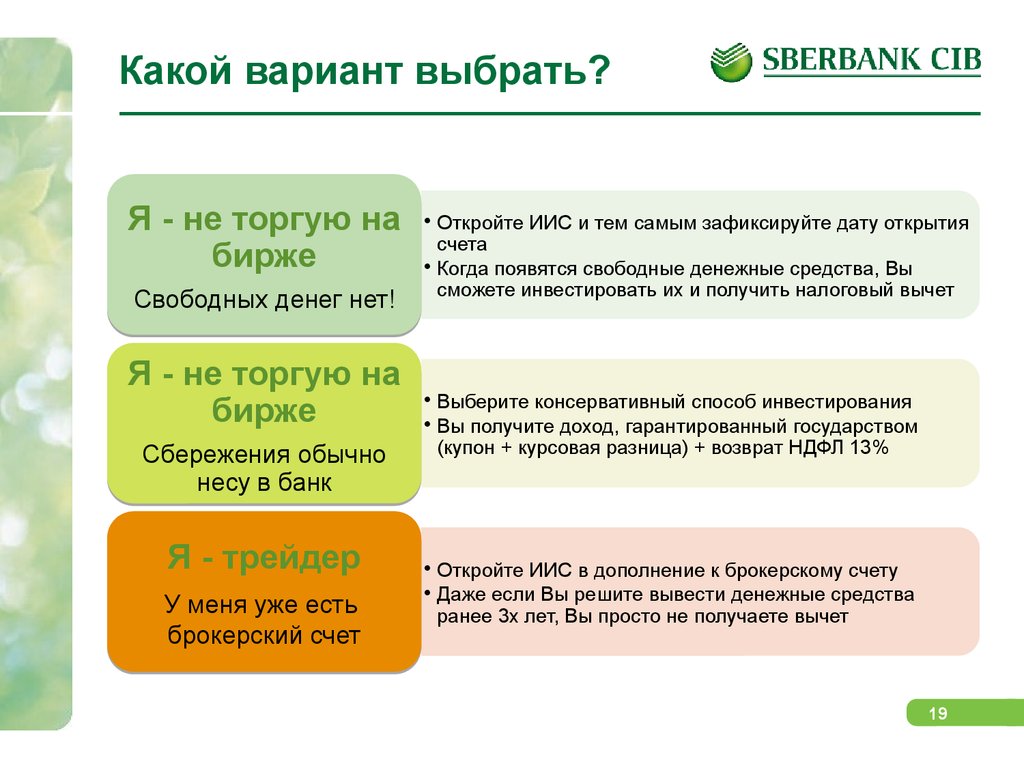

Преимущества ИИС: типы льгот, возврат налогового вычета

Что такое ИИС и какие налоговые преимущества он дает? В чем разница между типами льгот А и Б? Какая подойдет вам? Мы разобрались и подготовили самую важную информацию, которую нужно знать про ИИС

Фото: uforms.ru для РБК Quote

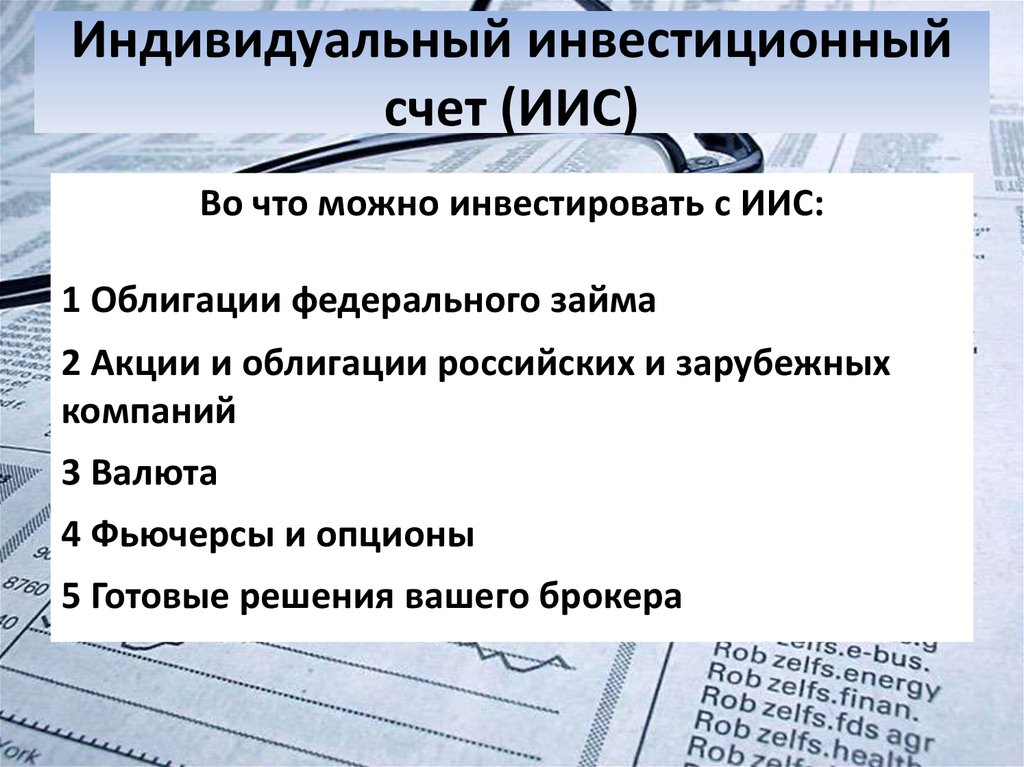

ИИС — это индивидуальный инвестиционный счет. С его помощью можно торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. ИИС появился в России 1 января 2015 года, и открыть его может только физическое лицо.

www.adv.rbc.ru

Коротко говоря — чтобы меньше платить налогов, торгуя на фондовом рынке. В отличие от обычного брокерского счета, по ИИС можно получить налоговую льготу. Чтобы воспользоваться этим преимуществом, нужно придерживаться нескольких условий. Разберемся, каких именно и насколько это сложно.

- быть налоговым резидентом РФ;

- пополнять ИИC не более чем на ₽1 млн в год. Меньше — можно, больше — нет;

- не закрывать ИИC три года.

- платить НДФЛ. Вы получаете белую зарплату, и ваш работодатель платит НДФЛ за вас. Либо у вас есть ИП, и вы платите подоходный налог самостоятельно.

Также нельзя иметь больше одного ИИС. Если вы хотите открыть новый ИИС, то существующий придется закрыть.

На самом деле все не так уж страшно. И если вы подходите под эти критерии и готовы следовать нехитрым правилам, то смело открывайте счет. Бумаги на ИИС можно купить сразу или позже, когда захотите.

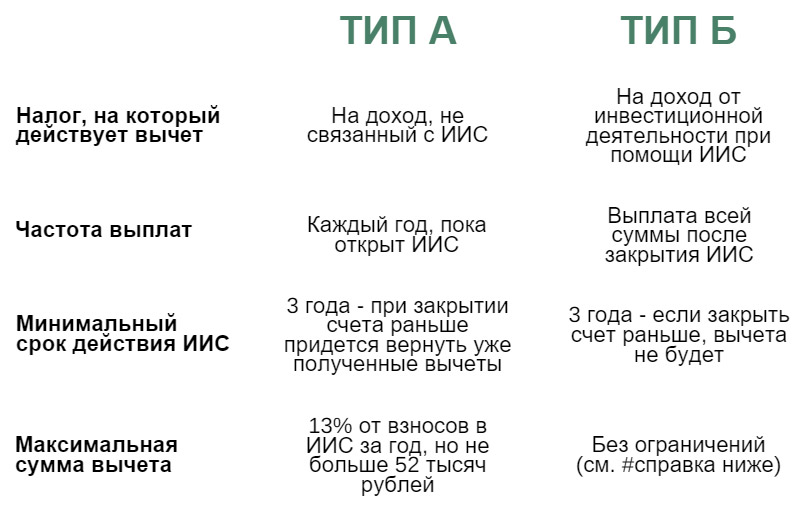

А теперь самое интересное. У ИИС есть два типа налогового вычета — А и Б. Их нельзя использовать одновременно и придется выбрать, какой вам подходит больше. Но не обязательно решать сразу. Какую льготу применить, можно будет определиться уже после того, как открыли счет.

Все, что нужно знать об ИИС за три минуты

(Видео: РБК)

Первый тип налогового вычета (А) хорошо послужит для новичков и пассивных инвесторов, второй тип (Б) — для тех, кто планирует активно торговать и готов к рискам. У каждого типа свои особенности и привилегии. Рассмотрим оба варианта подробнее.

У каждого типа свои особенности и привилегии. Рассмотрим оба варианта подробнее.

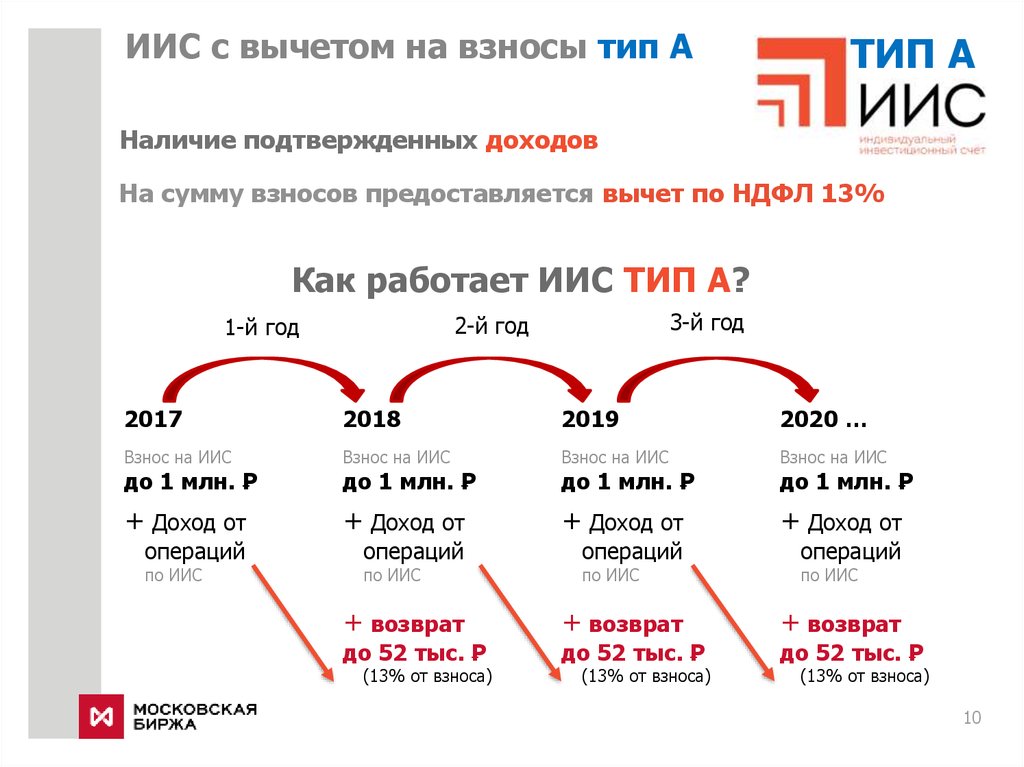

Это ИИС с вычетом на взносы. В этом случае вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. По условиям, сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс.

При типе вычета А государство возвращает вам деньги, которые вы заплатили ему в качестве подоходного налога за год. Соответственно, сумма налогового вычета также не может превышать сумму подоходного налога, который вы отдали государству.

Чтобы было понятнее, как все работает на практике, приведем пример. Допустим, вы официально трудоустроены и получаете белую зарплату ₽80 тыс. в месяц. Каждый месяц ваш работодатель удерживает с вас НДФЛ в размере ₽10,4 тыс. Таким образом, за год вы заплатите государству ₽124,8 тыс. подоходного налога. С помощью ИИС можно вернуть часть этой суммы.

В итоге главное, на что нужно обратить внимание, — это сумма денег, которую вы внесли на ИИС за текущий год, и подоходный налог, который заплатили государству за это время. На основе этого можно посчитать, какой налоговый вычет вы получите.

На основе этого можно посчитать, какой налоговый вычет вы получите.

Это ИИС с типом вычета на доходы. Такая льгота освободит вашу прибыль от налога. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%. Для сравнения — на обычном брокерском счете с вашей прибыли от сделок государство попросит отдать 13%.

В отличие от типа А, у налогового вычета типа Б нет никаких ограничений в сумме льготы. То есть не важно, сколько вы заработали. Любая ваша прибыль, кроме дивидендов и купонов по облигациям, останется не тронутой подоходным налогом.

Напомним, что вносить на ИИС можно не более ₽1 млн в год. А это значит, что нужно здорово постараться, чтобы получить хорошую доходность и сделать для себя этот тип льгот более выгодным, чем тип А. Получить налоговый вычет по типу Б можно по истечении трех лет после открытия ИИС.

На следующий год после того, как вы открыли ИИС, сможете получить свой первый налоговый вычет типа А.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Вопросы и ответы – gx2invest.ru

Что такое Индивидуальный Инвестиционный Счет (ИИС)?

Индивидуальный инвестиционный счет это специальный счет, который предназначен для покупки, продажи и хранения ценных бумаг и денежных средств клиента – физического лица. Такой счет может быть открыт в управляющей или брокерской компании, имеющей специальную лицензию Банка России.

Владелец ИИС, инвестируя в ценные бумаги до 1 млн.р., ежегодно имеет право вернуть 13% от вложенной суммы в виде налогового вычета на налог на доходы физических лиц (НДФЛ) ежегодно при условии, что он не будет выводить денежные средства со счета в течение 3 лет.

С 1 января 2015 года в соответствии с Федеральным законом от 21.12.2013 N 379-ФЗ и главой 3 Федерального Закона от 22.04.1996 №39-ФЗ “О рынке ценных бумаг” любой гражданин России может открыть специальный счет — Индивидуальный инвестиционный счет (ИИС).

В чем отличие договора ИИС от банковского вклада?

В случае, когда клиент делает банковский вклад, по сути он дает банку в долг под заранее определенный процент и берет на себя кредитный риск Банка. Досрочное прекращение вклада влечет за собой существенное снижение ставки. Если банк входит в систему гарантирования вкладов, то вклад клиента застрахован в АСВ на сумму до 1 400 т.р.

Счет ИИС, как и любой счет у проф.участника, это – по сути счет, на который приобретаются любые ценные бумаги. Все, что приобретено на этот счёт, принадлежит напрямую клиенту и не включается в баланс Управляющей компании. Таким образом, если в отношении Управляющей Компании вводится процедура банкротства, активы клиента не включаются в конкурсную массу.

На данный момент доходность ОФЗ не ниже, чем по банковским вкладам.

На данный момент доходность ОФЗ не ниже, чем по банковским вкладам.Каким документом регламентируются взаимоотношения клиента и Управляющей компании?

Клиент подписывает 4 документа.

- Анкета Клиента

- Соглашение о присоединении к Регламенту и типовому Договор доверительного управления Индивидуального Инвестиционного Счета.

- Инвестиционный профиль Клиента (определяется его предпочтения по степени Риска)

- Протокол о вознаграждении (Как рассчитывается и удерживается вознаграждение Компании).

На какой срок заключается договор ИИС?

Счет можно открыть на любой срок, и он будет существовать до тех пор, пока Клиент не выведет денежные средства с него. Таким образом, Клиент может заводить каждый год существования счета деньги, и каждый год получать налоговый вычет.

Особенность счета заключается в том, что нельзя вывести часть денежных средств со счета, а только все. После вывода средств счет автоматически закрывается.

Надо помнить, что если клиент выводит со счета деньги ранее чем через три года после открытия счета, он теряет право на налоговый вычет.

Кто является собственником счета ИИС и всего того, что находится на нем?

Собственником счета ИИС, а также собственником всех активов на этом счете, является Клиент.

Всех владельцев счетов ИИС Управляющая компания регистрирует в Федеральной Налоговой Службе и на Московской Бирже. Денежные средства могут быть выведены со счета ИИС только на счет клиента.

Какие права получает Управляющая компания при подписании договора ИИС?

Управляющая компания получает право, как Доверительный управляющий, приобретать для клиента те ценные бумаги, которые соответствую Инвестиционному профилю Клиента.

Каковы гарантии сохранности активов на счете ИИС?

Управляющая компания гарантирует собственным капиталом, что средства Клиента будут размещены в строгом соответствии с его Инвестиционным профилем, и будет заинтересована в приросте стоимости активов, так как основное вознаграждение компания получает от дохода, который получит Клиент.

Гарантом каждой ценной бумаги выступает их эмитент – компания, выпустившая ту или иную ценную бумагу. Так, гарантом ОФЗ выступает государство.

Строгий надзор Банка России, отделение активов Клиентов от собственных активов Компании, хранение ценных бумаг в Центральном депозитарии Московской Биржи (НРД) и хранение денежных средств в Расчетной палате Московской Биржи (НКЦ) – гарантируют сохранность активов Клиентов. Собственником всех активов является Клиент.

Какие виды активов возможны на счете ИИС? Будут ли ограничения по списку ценных бумаг и финансовых инструментов, которые Доверительный управляющий может покупать на ИИС?

Да, перечень бумаг будет ограничен. Запрещен полностью Форекс, маржинальная торговля, покупка иностранных ценных бумаг на иностранных биржах и размещение в депозиты в Банках. На данный момент мы ждем окончательных разъяснений от Банка России по опционам и фьючерсам. Мы, как доверительный управляющий, будем включать в портфель только акции и облигации, прошедшие листинг на Московской Бирже.

Какие виды стратегии предлагает Управляющая компания?

Как альтернатива депозиту (Стратегия Надежные облигации)

Профессиональные консультанты рекомендуют обратить внимание на государственные облигации и облигации системообразующих российских банков и компаний, которые на текущий момент приносят до 8% дохода в год , только к доходу по облигациям прибавляется ещё 13% от вложенной суммы в виде налогового вычета.

Как персональный пенсионный счет (Стратегии Надежные облигации и Дивидендные акции)

Инвестиции в акции считаются более рискованными, чем облигации и депозит, особенно краткосрочные, но инвестиции на срок более трёх лет оправданы. Правильно подобранный портфель ликвидных акций может приносить ежегодный доход около 5-7 % в виде дивидендов, оставляя возможность заработать на росте стоимости. Дополнительно вы получите 13% от вложенной суммы в виде налогового вычета.

Инвестиции в паевые фонда, драгоценные металлы, валюту и пр. (Специальная стратегия)

(Специальная стратегия)

Если Клиент планирует приобрести специфические ценные бумаги или иные активы, мы предложим ему индивидуальные условия.

Как воспользоваться вычетом и вернуть НДФЛ по ИИС?

Инвестор может выбрать один из двух вариантов возврата НДФЛ:

1. Если у вас есть источники дохода, по которым с вас удерживается налог на доходы физических лиц (например ваш работодатель перечисляет НДФЛ с зарплаты) вы можете подать налоговую декларацию с требованием к возврату удержанного НДФЛ, но не более 52 т.р. в год.

Для возврата НДФЛ надо предоставить в налоговый орган налоговую декларацию по форме 3-НДФЛ, приложить документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налогом периоде (например справка с места работы), документы, подтверждающие факт зачисления денежных средств на индивидуальный инвестиционный счет (ст. 219.1 п.3 НК РФ), заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Внимание: В случае закрытия счета ИИС или вывода денежных средств ранее трех лет, все полученные суммы из бюджета надо будет вернуть.

2. Если у вас нет источников дохода, с которых бы удерживался НДФЛ, то вся прибыль, возникшая по окончанию срока действия ИИС, но не ранее 3-х лет, освобождена от налогообложения.

Налогоплательщик предоставляет управляющей компании справку из налоговой инспекции о том, что налогоплательщик не пользовался налоговыми вычетами на взносы на ИИС в течение срока существования ИИС. В этом случае мы, как налоговый агент, не будем удерживать подоходный налог.

Внимание: При закрытии счета ранее трех лет, с положительного финансового результата взимается НДФЛ, как по обычному счету.

Можно ли менять вид вычета в течение срока существования ИИС?

Можно выбрать только один вариант налогового вычета на весь срок существования ИИС. Если вы пока не может сделать выбор между вариантами вычета, то вы можете его сделать по истечение 3 лет с момента открытия счета. Смена варианта возможна после того, как вы закроете старый счет ИИС и откроете новый.

Смена варианта возможна после того, как вы закроете старый счет ИИС и откроете новый.

Какие условия надо соблюдать инвестору в отношении индивидуального инвестиционного счета?

- можно иметь только один договор на ведение ИИС

- вносить на счет можно только денежные средства

- Ежегодно можно пополнять счет на сумму не более 1 млн. р.

ФЗ от 21.12.2013 N 379-ФЗ, дополняющий с 1 января 2015 года главу 3 Федерального Закона от 22.04.1996 №39-ФЗ “О рынке ценных бумаг” статьей 10.3, регламентирующей открытие индивидуальных инвестиционных счетов.

Что будет, если инвестор переведет на счет более 1млн.р.?

Мы рекомендуем вместе со счетом ИИС открыть обычный Классический счет доверительного управления, и, в случае поступления излишка, мы этот излишек зачислим на обычный счет доверительного управления, или вернем его на банковский счет инвестора

От какой даты считается срок 3 года? От даты заключения договора, или ввода денежных средств?

Трехлетний срок считается от даты заключения договора. Можно завести деньги на счет в последний день календарного года и получить за этот год вычет.

Можно завести деньги на счет в последний день календарного года и получить за этот год вычет.

Можно ли раньше чем через 3 года вывести часть денежных средств с ИИС?

Даже частичный вывод денежных средств будет означать расторжение договора на ведение ИИС. Поэтому рекомендуем выводить средства по истечении 3 лет.

Как будет наследоваться ИИС в случае смерти владельца?

Наследование ценных бумаг и денежных средств на ИИС произойдет в установленном законодательстве порядке, и не будет облагаться налогом. Наследник может распорядится имуществом на свое усмотрение, а так же открыть счет ИИС на себя и пополнить его самостоятельно.

Может ли нерезидент РФ открыть индивидуальный инвестиционный счет?

Формально ограничений не существует. Но основное преимущество счета ИИС заключается в возможности получения Налогового вычета, а такой вычет для нерезидента недоступен.

Можно ли заводить доллары, евро или другую иностранную валюту на ИИС?

Формально ограничений нет, но чтобы избежать вопросов от Налогового органа, мы рекомендуем заводить рубли на счет, которые могут быть конвертированы в валюту на Бирже, и/или приобретены ценные бумаги, номинированные в валюте.

Можно ли одновременно открыть на себя несколько ИИС в разных компаниях?

Законом разрешено иметь только один счет. Но в случае, когда Клиент желает перевести свой ИИС в другую компанию, закон разрешает на срок не более 30 дней открыть второй счет, чтобы осуществить перевод активов, после чего первый счет закрывается.

Можно ли открыть ИИС, потом закрыть досрочно, а потом снова открыть?

Можно. Ограничений нет.

Можно ли ценные бумаги, которые находятся на счете ИИС, отдавать в залог?

Прямо не запрещено, ждем разъяснений от Банка России.

Можно ли завести ценные бумаги на ИИС?

Вводить можно только денежные средства, за исключением случая перевода ИИС от одного брокера или УК к другому, при сохранении ИИС.

Можно ли возврат НДФЛ зачислить сразу на ИИС счет?

Возврат НДФЛ можно получить на ИИС, либо на банковский счет, если ФНС были предоставлены реквизиты этого счета.

Можно ли подать декларацию через 3 года и получить вычеты по внесенным деньгам сразу за 3 года?

Ограничений по этому поводу нет, можно получить вычет и через 3 года.

Можно ли открыть ИИС на детей?

Российским законодательством не запрещено открытие Индивидуального Инвестиционного Счета на ребенка, также как и обыкновенный счет доверительного управления. Однако операции по счетам несовершеннолетних совершаются только с разрешения органов опеки, либо родителей, опекунов или попечителей. То есть, по каждой сделке (купля или продажа) родителями ребенка должно получаться письменное разрешение от органов опеки, что делает активные операции по счету практически невозможными.

То есть, по каждой сделке (купля или продажа) родителями ребенка должно получаться письменное разрешение от органов опеки, что делает активные операции по счету практически невозможными.

Поэтому счет ИИС можно открыть даже на новорожденного, у которого уже есть свидетельство о рождении, и купить Гос.облигации максимально длинного срока. Каждый год придется ходить в орган опеки – получать разрешение на покупку новых облигаций при введении новых средств на него.

Подробнее по вопросу открытия индивидуального инвестиционного счета можно просмотреть нормы ст. 28 Гражданского кодекса РФ и пункты 2 и 3 статьи 37 Гражданского кодекса РФ.

Могут ли пенсионеры открыть ИИС?

Да, могут.

Можно ли совершать маржинальные сделки по ИИС?

Доверительному управляющему запрещено совершать маржинальные сделки по счету клиента.

Надо ли мне согласовывать с Доверительным управляющим каждую сделку по ИИС?

Вам достаточно выбрать один из пакетов вклада (Надежные облигации, Дивидендные акции, либо Надежные облигации + Дивидендные акции). В рамках пакета мы предложим набор облигаций или акций, которые вы можете согласовать. Все дальнейшие действия по покупке и продаже в рамках согласованного списка мы совершаем сами.

В рамках пакета мы предложим набор облигаций или акций, которые вы можете согласовать. Все дальнейшие действия по покупке и продаже в рамках согласованного списка мы совершаем сами.

Будет ли облагаться НДФЛ купон или дивиденды по акциям и облигациям, купленным на ИИС, при выбранной льготе в виде освобождения доходов по операциям на фондовом рынке?

Эти доходы физического лица попадут под налогообложение даже на ИИС. Налог удержит депозитарий при выплате дивиденда, либо купона на ИИС. Доверительный управляющий зачислит на ИИС уже за вычетом НДФЛ. В некоторых случаях купоны по облигациям освобождаются от выплаты НДФЛ, например государственные облигации ОФЗ.

Чем отличаются различные активы друг от друга?

Все активы делятся на несколько групп, которые различаются между собой разными доходностью и надежностью. Это облигации, акции и прочие финансовые инструменты.

Самый надежный вид активов – это облигации. Они почти не меняются в стоимости, и приносят постоянный небольшой доход. Самые надежные из облигаций – это государственные облигации федерального займа (ОФЗ). Они гарантированы государством.

Они почти не меняются в стоимости, и приносят постоянный небольшой доход. Самые надежные из облигаций – это государственные облигации федерального займа (ОФЗ). Они гарантированы государством.

Корпоративные облигации гарантированы компанией, выпустившей их: облигации Газпрома – Газпромом, и т.д.

Акции не гарантированы в стоимости на коротком промежутке времени; но они приносят доход в виде дивидендов, и, как правило, акции крупных и серьезных эмитентов на длительном периоде времени, более 3 лет, с большей вероятностью вырастут в цене.

Что влияет на цену активов на бирже? Существует ли риск потерь при инвестировании через ИИС?

Да, такой риск существует. Рыночный и кредитный риск лежит полностью на владельце ИИС. Вы сами можете ограничить эти риски, выбрав пакет вкладов Надежные Облигации, в рамках которого мы купим для вас государственные облигации, либо облигации с наивысшим рейтингом надежности. Здесь кредитный риск будет такой же, как у депозита.

По пакету вкладов Дивидендные акции рыночный риск выше, поскольку мы включаем в него ликвидные акции, по которым могут быть существенные колебания цены. Такие колебания частично компенсируются ежегодными дивидендами и в долгосрочной перспективе Дивидендные акции скорее всего обгонят в доходности облигации и депозиты.

Помогут ли мне заполнить декларацию для получения вычета по ИИС?

Да, мы поможем вам заполнить Налоговую декларацию и собрать пакет документов.

У меня нет сразу 1 млн. р. Можно ли пополнять счет ИИС по частям?

Да, можно. График пополнения вы определяете сами, главное, чтобы в течение календарного года суммарно вы не перечислили больше 1 млн.р.

Доход у меня есть — но я получаю имущественный вычет по недвижимости- фактически работодатель мне выплачивает зарплату вместе с НДФЛ — в данном случае я могу воспользоваться ИИС?

Если действующий вычет предоставлялся за покупку недвижимости, то сначала будет возвращен вычет по ИИС (не более 52 000 р. в год), а потом остальные причитающиеся средства по вычету за покупку квартиры. Таким образом, вы не теряете возможность получить оба вычета, вам все равно вернут всю сумму вычета: и за ИИС, и за недвижимость, просто платежи будут по времени дольше продолжаться.

в год), а потом остальные причитающиеся средства по вычету за покупку квартиры. Таким образом, вы не теряете возможность получить оба вычета, вам все равно вернут всю сумму вычета: и за ИИС, и за недвижимость, просто платежи будут по времени дольше продолжаться.

Может ли работодатель пополнять счет ИИС сотрудников (например ежемесячно) по их распоряжению (в т.ч. письменному). По аналогии с программой софинансирования пенсии?

Нельзя, т.к. для получения налогового вычета необходимо предоставить документы, подтверждающие факт внесения средств на ИИС. В случае пополнения счета работодателем – налоговая запросит и копию платежки и копию письменного распоряжения – но если налоговая решит придраться – то у нее будут на то все основания -фактического внесения средств налогоплательщиком не было.

6 типов инвестиционных счетов: какой лучше?

Инвестирование в фондовый рынок было отличным способом создания долгосрочного богатства почти с тех пор, как Соединенные Штаты были страной. И по мере того, как количество выходов на пенсию продолжает увеличиваться вместе с продолжительностью жизни людей, становится все более и более важным защищать свои сбережения от инфляции, получая стабильный доход. К счастью, инвестиции никогда не были более доступными, чем сегодня. Распространение онлайн-инвестиционных платформ и роботов-консультантов значительно расширило возможности для тех, кто хочет сделать свой первый набег на инвестиции. Если вы не уверены, какой тип инвестиционного счета вам подходит, рассмотрите возможность сотрудничества с финансовым консультантом.

И по мере того, как количество выходов на пенсию продолжает увеличиваться вместе с продолжительностью жизни людей, становится все более и более важным защищать свои сбережения от инфляции, получая стабильный доход. К счастью, инвестиции никогда не были более доступными, чем сегодня. Распространение онлайн-инвестиционных платформ и роботов-консультантов значительно расширило возможности для тех, кто хочет сделать свой первый набег на инвестиции. Если вы не уверены, какой тип инвестиционного счета вам подходит, рассмотрите возможность сотрудничества с финансовым консультантом.

Существует множество вариантов, если вы ищете инвестиционный счет, от пенсионных счетов, предлагаемых вашим работодателем, до обычного брокерского счета. В общих чертах, брокерские счета можно классифицировать по двум критериям: управляются ли они вами или другой стороной, облагаются ли они налогом или являются пенсионным счетом с налоговыми льготами.

Лучшим вариантом, если вы не уверены, какой тип учетной записи использовать, может быть работа с профессионалом, который поможет вам принять решение и даже управлять своими активами за вас. Однако вы также можете принять во внимание свои долгосрочные цели, сборы и два вышеуказанных критерия, чтобы найти правильный тип инвестиционного счета. Вот шесть лучших вариантов для большинства людей.

1. Брокерский счет с самостоятельным управлением Брокерский счет с самостоятельным управлением — это инвестиционный счет, который дает вам полный контроль над вашим портфелем. Брокерская фирма служит хранителем ваших активов. Вы отвечаете за проведение собственных исследований и выбор собственных инвестиций. Обратите внимание, что это не обязательно означает, что вы изучаете и выбираете отдельные акции. Например, вы можете заполнить свой самоуправляемый счет активно управляемыми взаимными фондами, а это означает, что управляющий фондом будет сам выбирать акции. Но вам решать, какие средства вы хотите положить в свой портфель.

Но вам решать, какие средства вы хотите положить в свой портфель.

Онлайн-брокерские компании, такие как Fidelity, Vanguard, TD Ameritrade и E-Trade, являются крупными игроками в этой сфере. Но практически все крупные брокерские фирмы предлагают способ ручного выбора инвестиций. Вы часто, но не всегда, будете платить комиссию за покупку и продажу инвестиций. Robinhood, относительно новая брокерская компания, которая существует только как мобильное приложение, произвела большой фурор, позволив инвесторам торговать без сборов и комиссий. Другие брокерские компании будут предлагать торговлю некоторыми взаимными фондами и ETF без комиссии. Сумма, которую вы платите в качестве сборов, может варьироваться от платформы к платформе, поэтому убедитесь, что вы делаете свою домашнюю работу.

Большинство людей предпочитают управлять своими брокерскими счетами самостоятельно через веб-сайт брокерской компании. Тем не менее, брокерские конторы, как правило, позволяют вам совершать сделки по телефону, хотя они обычно взимают дополнительную плату.

В своей основной форме самостоятельный брокерский счет является налогооблагаемым. Это означает, что нет никаких вычетов или других налоговых преимуществ для счета. Любые дивиденды, выплаченные вам, будут считаться доходом; любые ценные бумаги, которые вы продаете с прибылью, будут облагаться налогом либо как доход, либо как прирост капитала.

2. Счет робота-советникаИнвестиционный счет с роботом-советником — это новый вариант инвестирования, появившийся всего за последнее десятилетие. Робо-консультант — это компания, которая в цифровом виде управляет инвестициями клиента, используя проприетарное программное обеспечение или алгоритм, а не людей-консультантов. Как правило, он инвестирует активы клиентов в различные биржевые фонды (ETF). Программное обеспечение автоматически совершает сделки и ребалансирует каждый портфель по мере необходимости.

Когда вы откроете счет с помощью робота-консультанта, вы ответите на ряд вопросов о вашем финансовом положении, ваших инвестиционных целях и о том, насколько вы хотите избежать рисков при инвестировании. Робот-советник будет использовать ваши ответы, чтобы адаптировать то, как он управляет вашим портфелем.

Робот-советник будет использовать ваши ответы, чтобы адаптировать то, как он управляет вашим портфелем.

Поскольку роботы-консультанты управляют активами клиентов в цифровом виде, им обычно не нужны люди-консультанты. Это значительно снижает стоимость услуг роботов-консультантов, что отчасти объясняет их популярность. Недостатком является то, что вы не получаете индивидуальные финансовые консультации — просто набор инвестиций.

Популярность роботов-консультантов значительно возросла с тех пор, как они впервые появились на сцене после финансового кризиса 2008 года. Betterment, первый общедоступный робот-консультант, управляет активами на сумму более 13 миллиардов долларов. Wealthfront, Wealthsimple и Acorns — другие ведущие роботы-консультанты, и многие традиционные брокерские фирмы запустили аналогичные услуги.

Большинство роботов-консультантов предлагают пенсионные счета с налоговыми льготами, такие как IRA. А если вы откроете налогооблагаемый счет, многие предложат автоматизированный сбор налоговых убытков, чтобы минимизировать налоги.

Это самый старый тип инвестиционного счета, так как финансовые консультанты ведут дела с богатыми инвесторами примерно столько же, сколько существует фондовый рынок. Если вы откроете счет у зарегистрированного инвестиционного консультанта, консультант будет управлять вашим портфелем и контролировать его для вас, обычно взимая комиссию, которая представляет собой процент от ваших активов, находящихся под управлением.

Работа с финансовым консультантом дает несколько преимуществ. У консультантов есть опыт, который может быть трудно получить с помощью независимых исследований. Они также могут иметь специальный доступ к эксклюзивным инвестиционным продуктам. Они также обычно предлагают услуги финансового планирования, которые охватывают всю вашу финансовую картину.

Однако более комплексные услуги стоят дороже. Инвестирование с помощью советника, как правило, является самым дорогим способом инвестирования. Многие консультационные фирмы имеют минимальные счета, и их услуги, как правило, ориентированы на инвесторов со сложной финансовой ситуацией или с сотнями тысяч долларов для инвестирования. Если вы новый инвестор и хотите только опробовать воды фондового рынка, этот путь, скорее всего, не будет стоить затрат.

Если вы новый инвестор и хотите только опробовать воды фондового рынка, этот путь, скорее всего, не будет стоить затрат.

План 401(k) является наиболее известным типом плана с установленными взносами. План с установленными взносами — это пенсионный счет, на который вы вносите определенную сумму через регулярные промежутки времени. На пенсии вы снимаете деньги со счета по мере необходимости. Это отличается от плана с установленными выплатами, такого как пенсия, где вы получаете установленную выплату при выходе на пенсию до конца своей жизни.

401(k) Планы спонсируются работодателем. Это означает, что вам нужно будет работать в коммерческой компании, которая спонсирует план, чтобы иметь доступ. Одним из ключевых преимуществ плана является то, что взносы не облагаются налогом. Вы переводите процент от своей зарплаты в свой 401(k) до того, как он будет облагаться подоходным налогом, а затем вы не платите никаких налогов, пока не снимете деньги в дальнейшем. Это имеет два преимущества. Во-первых, это уменьшает ваш налогооблагаемый доход в данный момент. Во-вторых, поскольку у вас, вероятно, будет более низкий доход на пенсии, вы можете оказаться в более низкой налоговой категории.

Это имеет два преимущества. Во-первых, это уменьшает ваш налогооблагаемый доход в данный момент. Во-вторых, поскольку у вас, вероятно, будет более низкий доход на пенсии, вы можете оказаться в более низкой налоговой категории.

Вы несете ответственность за настройку своего плана, решение о том, какую часть своей зарплаты внести на депозит, и выбор инвестиций. Некоторые работодатели предлагают сопоставлять взносы до определенного процента от вашей зарплаты. Если это ваш случай, в ваших же интересах внести хотя бы этот процент, поскольку невыполнение этого требования фактически означает отказ от бесплатных денег.

5. Традиционный IRA Индивидуальный пенсионный счет (IRA) — это пенсионный счет, который вы открываете самостоятельно. Традиционная IRA отсрочена по налогам. Как и в плане 401(k), вы можете вносить часть своего дохода до налогообложения в свой IRA. Затем вы можете инвестировать деньги в портфель взаимных фондов, ETF, акций, облигаций и других инвестиций. Как только вы достигнете возраста 59 лет½, вы можете снимать деньги со своего IRA без штрафных санкций. Когда вы берете деньги, они будут облагаться налогом как обычный доход.

Как только вы достигнете возраста 59 лет½, вы можете снимать деньги со своего IRA без штрафных санкций. Когда вы берете деньги, они будут облагаться налогом как обычный доход.

В случае формы 401(k) отсрочка уплаты налога происходит автоматически, потому что ваш работодатель забирает ваш взнос до того, как государство облагает его налогом. С IRA вам придется вручную вычитать свои взносы. Каждый год во время налогообложения вы можете вычесть все, что вы внесли в свой IRA, из вашего налогооблагаемого дохода.

Служба внутренних доходов установила ограничение на сумму, которую вы можете вносить в IRA и вычитать. В 2019 году, этот лимит составляет 6000 долларов или 7000 долларов, если вам больше 50 лет. Однако вы не сможете получить полный вычет, если у вас есть план 401(k) или другой план на рабочем месте, а ваш доход превышает определенный уровень. Для плательщиков единого налога с пенсионным планом на рабочем месте вычет начинает постепенно отменяться с 64 000 долларов США и исчезает для доходов выше 74 000 долларов США. Налоговое управление США располагает дополнительной информацией о правилах и ограничениях вычетов для различных статусов подачи налоговых деклараций.

Налоговое управление США располагает дополнительной информацией о правилах и ограничениях вычетов для различных статусов подачи налоговых деклараций.

IRA Roth отличается от традиционной IRA в одном ключевом отношении. Вместо того, чтобы вносить доллары до налогообложения и платить подоходный налог после выхода на пенсию, вы вносите доллары после уплаты налогов в свой Roth IRA, но затем можете получать не облагаемый налогом доход на пенсии. Это означает, что вы не сможете вычесть свои взносы из налогооблагаемого дохода.

Несмотря на то, что вы упускаете налоговые льготы в течение трудовых лет, у Roth IRA есть большое преимущество. Поскольку ваши взносы будут оценены и принесут проценты в вашем IRA, вы можете ожидать, что после выхода на пенсию на вашем счету будет больше, чем просто сумма ваших взносов. Вот и вся идея инвестирования в первую очередь! Поэтому, когда придет время начать получать доход от вашего Roth IRA, вы не просто получите свои первоначальные взносы без уплаты налогов — вам также не придется платить налоги со всех дополнительных денег, которые вы заработали.

Это дает Roth IRA большое преимущество перед традиционной IRA, где каждый цент, который вы снимаете, облагается подоходным налогом. Это также означает, что IRA Roth наиболее ценна, когда вы открываете ее в молодом возрасте. Если вы дадите больше времени для начисления процентов, вы заработаете больше не облагаемых налогом денег. Кроме того, если вы делаете взносы, когда ваша зарплата ниже, это означает, что налог, уплаченный вами с этих взносов, был меньше.

На ваши взносы по-прежнему будут распространяться те же ежегодные лимиты взносов в размере 6000 долларов США (или 7000 долларов США для лиц старше 50 лет). И существуют ограничения по доходу на пожертвования независимо от того, есть ли у вас план на рабочем месте. Плательщики единого налога с измененным скорректированным валовым доходом увидят, что лимит взносов начнет поэтапно снижаться на уровне 122 000 долларов. Если вы зарабатываете более 137 000 долларов, вы не можете ничего вносить в Roth IRA.

Практический результат Поиск подходящего инвестиционного счета может занять много времени и быть трудным, если вы не уверены, что ищете. Есть много разных вариантов, которые могут дать плюсы и минусы. Правильный инвестиционный счет будет зависеть от того, во что вы хотите инвестировать и каковы ваши долгосрочные цели.

Есть много разных вариантов, которые могут дать плюсы и минусы. Правильный инвестиционный счет будет зависеть от того, во что вы хотите инвестировать и каковы ваши долгосрочные цели.

- Идея управления собственным портфелем может показаться ошеломляющей, но подумайте о том, чтобы найти эксперта, например, финансового консультанта, который поможет вам. Финансовый консультант может помочь вам подобрать правильное сочетание активов для вашего инвестиционного счета, чтобы помочь вам в достижении ваших целей. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Когда дело доходит до защиты вашего портфеля от риска, правильное распределение активов — это самое важное, что вы можете сделать. Инвестируя в несколько разных классов активов и в разные секторы экономики, вы не кладете все яйца в одну корзину. Инвестирование в правильный индексный фонд или биржевой фонд (ETF) — это простой способ диверсифицировать свои активы.

Инвестируя в несколько разных классов активов и в разные секторы экономики, вы не кладете все яйца в одну корзину. Инвестирование в правильный индексный фонд или биржевой фонд (ETF) — это простой способ диверсифицировать свои активы.

Инвестируя в несколько разных классов активов и в разные секторы экономики, вы не кладете все яйца в одну корзину. Инвестирование в правильный индексный фонд или биржевой фонд (ETF) — это простой способ диверсифицировать свои активы.Фото: ©iStock.com/mapodile, ©iStock.com/vm, ©iStock.com/MichaelDeLeon

Хантер Куффель, CEPF® Хантер Куффель — писатель по личным финансам, специализирующийся на сбережениях, выходе на пенсию и инвестировании. Хантер является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия бизнес-редактированию и письму. Он окончил Университет Нотр-Дам и в настоящее время живет в Нью-Йорке.

4 типа инвестиционных счетов

- Образование

- Инвестирование

Обновлено: 18 апреля 2022 г. Автор: Ричард Бест

Table of Sontents

- Брокерный счет

- Индивидуальные пенсионные счета (традиционные, Roth & SEP IRAS)

- Планы выхода на пенсию работодателя (401K, 403B)

- Образование сэкономив (529 планов и ESA)

- . Комплект Образовательный сберегатель (529 планов и ESA)

- . Комплект Образовательных сбережений. Инвестиционные счета

- Bottom Line

Комплект Образовательный сберегатель (529 планов и ESA)

Комплект Образовательный сберегатель (529 планов и ESA)Американские инвесторы, стремящиеся достичь финансовых целей путем инвестирования в ценные бумаги, обычно имеют доступ к четырем типам инвестиционных счетов: брокерским счетам, индивидуальным пенсионным счетам (IRA), образовательным счетам и пенсионным планам, спонсируемым работодателем. Узнайте о различиях, о том, кто может инвестировать, о плюсах и минусах и о том, как работает каждый из этих инвестиционных счетов.

MStudioImages/E+ через Getty Images

Брокерский счет

Иногда его называют налогооблагаемым брокерским счетом, поскольку доходы на счете облагаются налогами. Традиционные брокерские счета предоставляют доступ к широкому спектру инвестиций, включая, помимо прочего, :

- Акции

- Облигации

- Биржевые фонды

- Паевые инвестиционные фонды

- Индексные фонды

- REIT

Типы брокерских счетов

Можно открыть три различных типа брокерских счетов:

- Индивидуальный брокерский счет: Может быть открыт на имя только одного владельца счета.

- Совместный брокерский счет: Может быть открыт на имя двух или более человек, как правило, супругов.

- Депозитарный брокерский счет: Может быть открыт для несовершеннолетних в возрасте до 18 лет. В зависимости от штата резидентов они обычно создаются как UGMA (Единый закон о дарении несовершеннолетним) или UTMA (Единые переводы в пользу несовершеннолетних). Закон о несовершеннолетних).

Право на открытие брокерского счета

Любой гражданин США старше 18 лет, имеющий деньги для инвестирования, может открыть брокерский счет, и этот процесс прост. Большинство крупных брокерских фирм позволяют инвесторам открывать счета онлайн менее чем за 10 минут. При подаче заявки через Интернет или лично в брокерской фирме заявители должны предоставить некоторую личную информацию, такую как номер социального страхования, дату рождения, информацию о занятости, основное финансовое положение и опыт инвестирования.

Ограничения на взносы и налоговые последствия

Нет ограничений на сумму денег, которую вы можете внести или снять с традиционного брокерского счета. Однако инвесторы несут ответственность за любые причитающиеся налоги, такие как налог на прирост капитала от продажи инвестиций или налог на доход от дивидендов и процентов.

Однако инвесторы несут ответственность за любые причитающиеся налоги, такие как налог на прирост капитала от продажи инвестиций или налог на доход от дивидендов и процентов.

Минимальные требования к депозиту

Некоторые брокеры устанавливают минимальные начальные суммы инвестиций, но многие имеют низкие минимальные суммы. Например, некоторые дисконтные онлайн-брокеры позволяют инвесторам начать работу всего с 5 долларов, в то время как другим для начала инвестирования может потребоваться от 100 до 1000 долларов.

Плюсы и минусы брокерских счетов

Преимуществом традиционных брокерских счетов является их гибкость, обеспечивающая доступ к широкому спектру инвестиций. Инвесторы могут самостоятельно определять, какие инвестиции они хотят создать для создания портфеля, соответствующего их целям, устойчивости к риску и стилю инвестирования. С онлайн-брокерским счетом инвесторы могут отслеживать свои инвестиционные транзакции в режиме реального времени, контролируя эффективность своих портфелей.

Недостатком традиционных брокерских счетов является то, что они являются самоуправляемыми, что возлагает на инвесторов ответственность за выбор подходящих инвестиций. Однако всякий раз, когда инвестору кажется, что ему может понадобиться помощь, многие брокерские фирмы предлагают помощь финансового консультанта.

Стоит ли открывать брокерский счет?

Как правило, инвесторы, которые открывают традиционные брокерские счета, делают это на деньги, которые у них есть сверх того, что им разрешено вносить на пенсионные счета с отсрочкой налогообложения. Однако некоторые инвесторы инвестируют в оба счета, чтобы добиться диверсификации налогов, когда они начинают снимать свои деньги на пенсии.

Снятие средств с традиционного счета IRA или 401k облагается налогом как обычный доход, в то время как снятие средств от продажи ценных бумаг на налогооблагаемом брокерском счете облагается налогом по ставкам налога на прирост капитала. В зависимости от налоговой ситуации лица на пенсии, снятие прироста капитала с налогооблагаемого брокерского счета может быть менее налогооблагаемым.

Традиционные брокерские счета хранятся отдельно от пенсионных счетов с отсроченным налогообложением, главным образом из-за различного налогового режима. Инвесторы могут переводить деньги на традиционный брокерский счет и с него по своему желанию, на банковский счет или в IRA, что будет считаться пенсионным взносом. Как правило, инвесторы склонны держать свои брокерские счета отдельно от других типов счетов.

Индивидуальные пенсионные счета (традиционные, Roth и SEP IRA)

Индивидуальные пенсионные счета, такие как традиционные IRA и Roth IRA, доступны определенным лицам, которые хотят дополнить или дополнить пенсионный план, спонсируемый работодателем.

Типы индивидуальных пенсионных счетов

- Традиционный IRA: Взносы осуществляются в долларах до вычета налогов, а снятие средств облагается налогом как доход.

- Рот ИРА: Взносы осуществляются в долларах после уплаты налогов, а снятие средств при выходе на пенсию и некоторые другие выплаты не облагаются налогом.

- SEP IRA: Обычно создается владельцем малого бизнеса, который устанавливает упрощенный пенсионный план для сотрудников.

Все три типа индивидуальных пенсионных счетов управляются владельцем счета, и все они имеют право на налогообложение, что означает, что они имеют льготный налоговый режим.

Право на открытие IRA

Традиционные IRA и IRA Roth имеют ограничения дохода для взносов. Например, чтобы традиционные взносы IRA полностью вычитались, предел дохода для одинокого человека составляет 68 000 долларов, тогда как для супружеской пары предел дохода составляет 109 000 или меньше, чтобы получить полный вычет. Пределы дохода для Roth IRAs составляют 129 000 долларов США для одиноких заявителей и 204 000 долларов США для зарегистрированных в браке совместно.

Имейте в виду, что определенные квалификационные и уменьшенные взносы могут производиться при уровне дохода выше этих пределов, при поэтапном отказе от уплаты налогов, когда применяются уменьшенные суммы вычетов или взносов.

SEP IRA также может быть учрежден через любое финансовое учреждение, предлагающее IRA. Однако для создания SEP IRA физические лица должны быть участниками плана SEP, спонсируемого работодателем.

Минимальный депозит и налоговые последствия

Многие финансовые учреждения не требуют минимального депозита для открытия IRA. Все IRA являются налоговыми планами, что означает, что они получают благоприятный налоговый режим. Для традиционных и SEP IRA взносы, сделанные до максимально допустимого предела, не облагаются налогом, а прибыль на счете увеличивается за счет отложенного налога. Все изъятия облагаются налогом как обычный доход в том году, когда они были получены.

Для счетов Roth IRA взносы не облагаются налогом; однако доходы могут расти без уплаты налогов; это означает, что они никогда не облагаются налогом, даже если они изъяты.

Правила снятия средств

Все пенсионные счета подлежат одинаковому штрафу в размере 10% при снятии средств до достижения возраста 59 ½ лет. Есть некоторые исключения, например, в случае инвалидности или определенных видов финансовых трудностей.

Есть некоторые исключения, например, в случае инвалидности или определенных видов финансовых трудностей.

С помощью Roth IRA владельцы счетов могут снять сумму, равную их взносам, в любое время без уплаты налогов и штрафов. Чтобы снять прибыль с IRA Roth без уплаты налогов или штрафов, владельцу счета должно быть не менее 59 лет.½ года и держали счет не менее пяти налоговых лет.

Плюсы и минусы индивидуальных пенсионных счетов

Преимущества IRA

- Благоприятный налоговый режим , позволяющий инвесторам быстрее накапливать пенсионный капитал.

- Широкий спектр инвестиционных возможностей с IRA, созданными с брокерской фирмой или финансовыми учреждениями с брокерскими услугами, от акций и облигаций до взаимных фондов и ETF.

- IRA Roth позволяют снимать взносы в любое время , хотя доходы от взносов могут облагаться налогом, если они сняты до выхода на пенсию.

Недостатки пенсионных счетов

- Ограничения на снятие денег , включая штраф за снятие средств с традиционных пенсионных счетов или прибыль от взносов пенсионных счетов Roth до достижения возраста 59 ½ лет.

- Владельцы счетов IRA должны начать получать требуемые минимальные выплаты (RMD) со своих счетов, когда им исполнится 72 года. Это может быть недостатком, если снятие средств приводит к тому, что доход пенсионера оказывается в более высокой налоговой категории.

Должны ли вы делать взносы в IRA?

Индивидуальные пенсионные счета — отличный инструмент для пенсионных сбережений. Традиционная IRA может быть более подходящей для высокодоходных инвесторов, которые в настоящее время могут воспользоваться преимуществами не облагаемых налогом взносов, но ожидают, что после выхода на пенсию они будут находиться в более низкой налоговой категории. И наоборот, безналоговый вывод средств из IRA Roth может быть более привлекательным для инвесторов, которые рассчитывают оказаться в более высокой налоговой категории после выхода на пенсию.

Как правило, IRA хранятся на отдельных счетах, поскольку их средства не должны смешиваться со средствами налогооблагаемых счетов. Это также относится к пролонгированным счетам IRA, которые должны храниться отдельно от других IRA для целей налогообложения.

Это также относится к пролонгированным счетам IRA, которые должны храниться отдельно от других IRA для целей налогообложения.

Ключевая информация: Индивидуальные пенсионные счета предоставляют физическим лицам доступ к пенсионным сбережениям с льготным налогообложением и гибкость выбора из широкого спектра вариантов инвестирования.

Пенсионные планы работодателя (401k, 403b)

Большинство работодателей, работающих полный рабочий день в США, предлагают пенсионные планы своим сотрудникам в качестве пособия для сотрудников и в качестве способа помочь своим сотрудникам накопить на пенсию. Сотрудники получают выгоду от участия в планах, спонсируемых работодателем, потому что они могут автоматически получать процент от своего заработка на свои счета без уплаты налогов.

Налоговые сбережения и соответствующие отчисления потенциального работодателя позволяют большему количеству их денег работать на них, а поскольку их доходы на счету увеличиваются с учетом отложенного налога, у них есть возможность увеличить свои инвестиции быстрее.

В зависимости от работодателя, его размера, организации, количества сотрудников и финансового положения владельцев работодатели могут предлагать один из нескольких различных типов пенсионных планов.

- 401(к) план : Обычно предлагается работодателями из частного сектора с более чем 100 сотрудниками.

- План Roth 401(k): Многие работодатели предлагают взносы Roth, которые, как и Roth IRA, производятся после вычета налогов, а соответствующие изъятия не облагаются налогом при выходе на пенсию.

- 403(b) план: Аналогичен плану 401(k), но предлагается некоммерческой организацией.

- 457 план: Предлагается работодателем штата или местного правительства, или план бережливости для федеральных или военных работодателей.

- 401(a) план : Тип плана покупки денег, работодатель обязан делать взносы для работодателей, в то время как взносы работников являются добровольными, если это разрешено планом.

- План SIMPLE: Обычно предлагается небольшими работодателями с меньшим количеством сотрудников. Тем не менее, SEP IRA, как правило, проще и дешевле для работодателей.

Узнайте больше о различиях между спонсируемыми работодателем пенсионными счетами и ознакомьтесь с нашими статьями о 403(b) и 401(k) и 401(a) и 401(k).

Право на участие и регистрация

Как правило, работодатели должны предлагать вариант пенсионного плана всем сотрудникам, которые соответствуют требованиям работодателя, которые, как минимум, требуют, чтобы любому сотруднику, который работает не менее 20 часов в неделю, был предложен доступ к пенсионному плану. строить планы.

Сотрудникам получить доступ к плану очень просто: обычно для этого нужно установить соответствующий флажок в регистрационной форме. Затем они указывают, какой процент или сумму в долларах от своих доходов они хотят внести в план из своих зарплатных чеков, и делают свой инвестиционный выбор из меню.

Налоговые последствия

Пенсионные планы работодателя облагаются налогом, что означает, что взносы в план работодателем или участниками плана осуществляются в долларах до вычета налогов. Кроме того, доходы в рамках плана накапливаются на основе отложенного налогообложения, что означает, что они будут облагаться налогом, когда они в конечном итоге будут сняты с плана.

Единственным исключением из этих правил является Roth IRA , по которому взносы производятся после уплаты налогов, а доходы увеличиваются без уплаты налогов в настоящее время и при снятии средств.

Правила вывода средств

Для всех типов пенсионных планов, спонсируемых работодателем, применяются одни и те же общие правила вывода средств. Снятие средств до достижения 59 ½ лет невозможно без штрафа, который составляет 10% от суммы снятия сверх причитающихся налогов. Традиционные взносы облагаются налогом при выходе на пенсию как доход, в то время как соответствующие взносы Roth могут быть изъяты без уплаты налогов.

Существуют некоторые исключения из правил вывода средств, например, если владелец счета становится инвалидом или отвечает требованиям плана по снятию средств в трудных условиях.

Плюсы и минусы пенсионных планов работодателя

Преимущества

- Положительный налоговый режим , который может позволить участникам вносить доналоговые доллары и приумножать свои деньги с отсрочкой налогообложения (посленалоговые взносы и безналоговый рост с план Рот ИРА).

- Большинство планов допускают высокие максимальные взносы , что может привести к значительной экономии текущих налогов.

- Многие планы предлагают долевые взносы работодателя для участников плана, отвечающих определенным требованиям к взносам. Типичный соответствующий взнос работодателей составляет 50% от первых 6% взносов, сделанных работниками. Это похоже на то, как свободные деньги будут работать с отсрочкой уплаты налогов.

- Как только ваши взносы поступят на ваш счет, деньги нельзя будет забрать даже после того, как вы покинете этого работодателя. Взносы и выплаты работодателя, как правило, также сразу становятся вашими, хотя некоторые взносы работодателя могут подпадать под действие графика наделения правами, который требует, чтобы вы оставались наемным работником в течение определенного периода времени, пока этот вклад не станет полностью вашим.

- Автоматическое сбережение благодаря автоматическому сокращению заработной платы позволяет легко откладывать деньги на будущее и увеличивать размер взносов по мере увеличения доходов.

Недостатки

- Вывод средств не разрешен (за некоторыми исключениями) без штрафа в размере 10%.

- Выбор инвестиций часто ограничен. Хотя большинство планов предлагают различные варианты инвестирования, такие как взаимные фонды, для обеспечения надлежащего распределения активов, они не предоставляют полный спектр инвестиционных ценных бумаг, которые обычно доступны через брокерскую IRA.

- Требуемые минимальные выплаты (RMD) , за исключением взносов Roth, должны начинаться в возрасте 72 лет, независимо от того, нужен ли им доход. Это может привести к повышению уровня дохода пенсионера до более высокой налоговой категории.

Обычно рекомендуется, чтобы все сотрудники участвовали в пенсионном плане своего работодателя, по крайней мере, в той мере, в какой они могут получать соответствующий взнос работодателя. Для молодых сотрудников это часто первая возможность начать экономить и научиться инвестировать.

Работники ведут свои пенсионные счета работодателя отдельно от налогооблагаемых счетов. Хотя у них может быть несколько пенсионных счетов работодателя из-за смены работодателей, они хранятся отдельно, если только работник не хочет перевести средства на счете 401 (k) с одного плана на другой. Они также могут преобразовать старые счета пенсионного плана в счет переноса IRA (который должен вестись отдельно от других IRA).

Вынос ключей: Пенсионные планы работодателя позволяют сотрудникам получать доступ к автоматизированным пенсионным сберегательным счетам, часто включая соответствующие взносы работодателя.

Образовательные сберегательные счета (планы 529 и ESA)

В то время как родители или взрослые опекуны могут открыть брокерский счет опекуна, такой как UGMA или UTMA, или использовать определенные квалификационные суммы из IRA, основные типы инвестиционных счетов для сбережений в колледжах установлены планы 529 и сберегательные счета для образования Coverdell, или ESA.

Типы сберегательных счетов на образование

Основные типы сберегательных счетов на образование:

- 529 план: Спонсируемый государством инвестиционный инструмент, который может быть либо предоплаченным планом обучения, который обычно связан с конкретными государственными школами, либо образованием сберегательные планы, которые можно использовать в пределах или даже за пределами штата проживания владельца.

- Сберегательный счет Coverdell Education Savings Account, или ESA: ESA, ранее называвшийся IRAs для образования, представляет собой инвестиционный и сберегательный инструмент, который можно применять для покрытия расходов на квалифицированное образование, которые варьируются от начальной школы до колледжа и выходят за рамки обучения до таких расходов, как как транспорт и оборудование, а также.

Право на участие

Любой человек может вносить взносы в план 529, и взносы не ограничены, однако если они превышают 16 000 долларов США в данном году, они могут облагаться налогом на дарение. Чтобы иметь право на открытие образовательной учетной записи Coverdell, родитель или спонсор не может иметь модифицированный скорректированный валовой доход (MAGI) более 110 000 долларов США, а взносы ограничены 2000 долларов США на учащегося в год.

Минимальный депозит и налоговые последствия

Большинство брокеров и государственных спонсоров образовательных инвестиционных счетов не имеют минимального депозита, если настроен автоматический депозит. В некоторых штатах с подоходным налогом штата может быть разрешен вычет подоходного налога штата в размере 529планы. Взносы как по планам 529, так и по ESA увеличиваются с отсрочкой налогообложения.

Правила снятия средств

Снятие средств со счетов инвестиций в образование, как правило, не облагается налогом, если оно производится для оплаты соответствующих расходов на образование.

Плюсы и минусы образовательных счетов

Пособия

- Отложенный налог: Все налоги на доходы и приросты в счете отсрочены.

- Безналоговое снятие средств: Снятие средств не облагается налогом, если они используются для квалифицированных расходов на образование.

- Передаваемый: Планы могут быть переданы другому ребенку в семье.

- Расходы на квалифицированное образование: Планы могут покрывать расходы на среднее образование, а также колледж. Средства также можно использовать для оплаты обучения, сборов, проживания и питания, книг и расходных материалов, компьютерного оборудования и даже для погашения студенческих кредитов.

- Авторы: Нет ограничений по доходам участников.

Недостатки

- Налоги и штрафы: Средства, используемые для расходов на неквалифицированное образование, облагаются налогом на доход и прибыль плюс 10% штраф.

- Инвестиционные ограничения для 529: Необходимо выбрать один из ограниченных доступных инвестиционных вариантов в рамках предложений плана штата 529.

- Особые требования штата к 529: Некоторые детали могут различаться в зависимости от штата, а также будут отличаться для планов с предоплатой.

- Низкие лимиты взносов на ESA: Лимиты взносов ниже, чем для других типов депозитарных счетов и планов сбережений на образование.

- Ограничения по доходам на ESA: Взносы не разрешены от лиц с доходами выше установленного лимита.

Стоит ли вносить средства на счет для инвестиций в образование?

Налоговые льготы, варианты расходов и возможность передачи планов 529 аналогичны планам Coverdell ESA. Для тех, кто ищет большую инвестиционную гибкость, Coverdell предлагает это преимущество. Но если вы являетесь донором с более высоким доходом или хотите делать пожертвования на сумму более 2000 долларов США в год, вам придется использовать форму 529. строить планы. Следует помнить, что у вас могут быть оба типа и даже несколько 529 в разных состояниях.

строить планы. Следует помнить, что у вас могут быть оба типа и даже несколько 529 в разных состояниях.

Ключевая информация: Существует два основных типа счетов для инвестиций в образование: спонсируемые государством планы 529 и сберегательные счета для образования Coverdell. Оба инвестиционных счета увеличиваются с отсрочкой налогообложения и предлагают снятие средств без уплаты налогов, если они используются для соответствующих расходов на образование. Планы 529 имеют более высокие лимиты взносов, тогда как ESA имеют большую гибкость в отношении типов инвестиций.

Сравнение типов инвестиционных счетов

Существует четыре основных типа инвестиционных счетов, включая брокерские счета, пенсионные счета, спонсируемые работодателем, и образовательные инвестиционные счета. Каждый тип учетной записи имеет свои правила, налогообложение, льготы и ограничения. Поэтому инвесторам важно понять, как работают эти типы счетов, прежде чем открывать счет.

| Тип счета | Characteristics |

| Brokerage Account |

|

| Retirement: IRA |

|

| СПОСОСКОЙ СПОТРУМАНИЕ Взносы Roth | |

| Образование: 529или ESA |

|

типы инвестиционных счетов. Четыре наиболее распространенных типа — это традиционные брокерские счета, IRA, пенсионные планы работодателя и образовательные счета. Каждый из них имеет свои преимущества и недостатки, но они служат разным целям в рамках общей инвестиционной стратегии, которая сочетает в себе налогооблагаемое и налоговое инвестирование.

типы инвестиционных счетов. Четыре наиболее распространенных типа — это традиционные брокерские счета, IRA, пенсионные планы работодателя и образовательные счета. Каждый из них имеет свои преимущества и недостатки, но они служат разным целям в рамках общей инвестиционной стратегии, которая сочетает в себе налогооблагаемое и налоговое инвестирование.