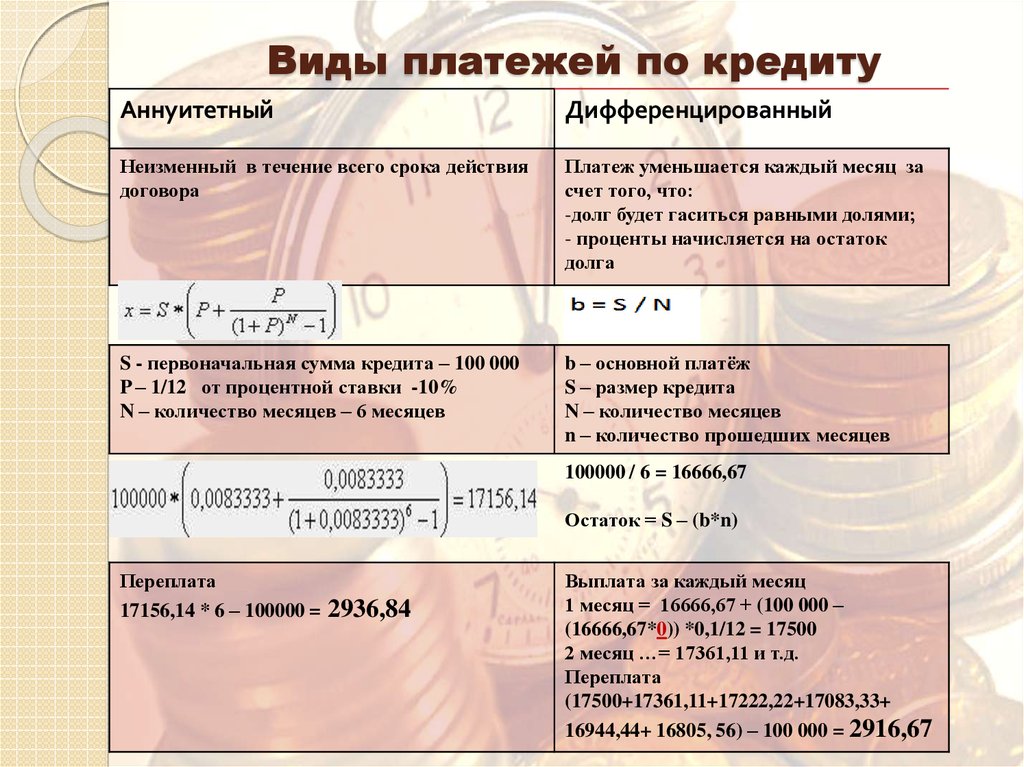

Дифференцированный платеж, аннуитетные платежи, схема и расчет дифференцированного платежа

Дифференцированный платеж – универсальная и самая выгодная система погашения любого кредита. Найти отечественный банк, который работает по такому принципу не просто, но возможно. Время, потраченное на поиски, с лихвой компенсируется удобством и выгодой в процессе погашения займа.

Дифференцированный платеж

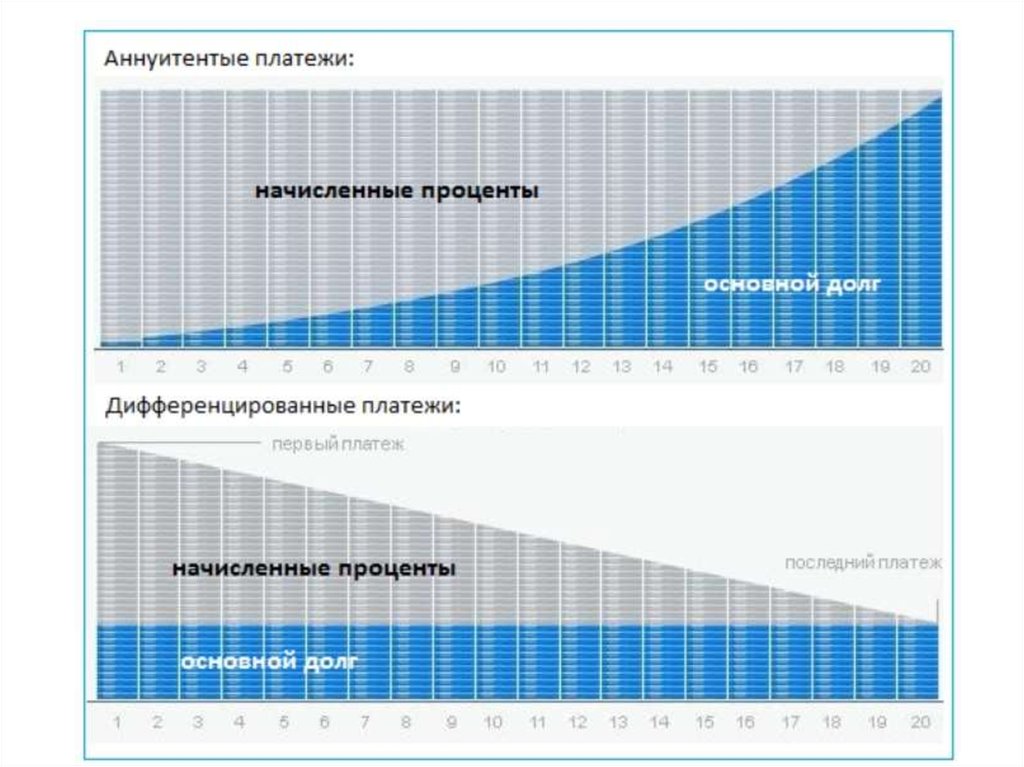

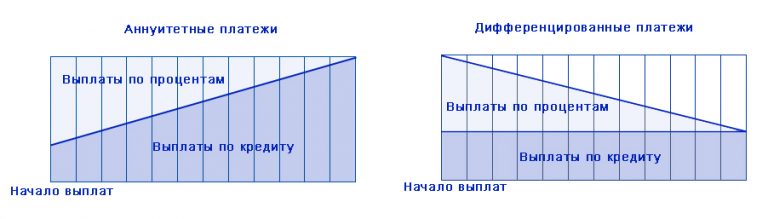

Аннуитетные и дифференцированные платежи

Схема дифференцированного платежа

Расчет дифференцированного платежа

Дифференцированный платеж

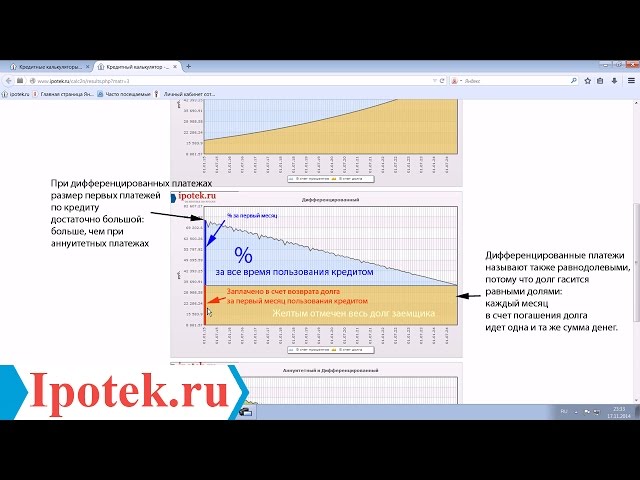

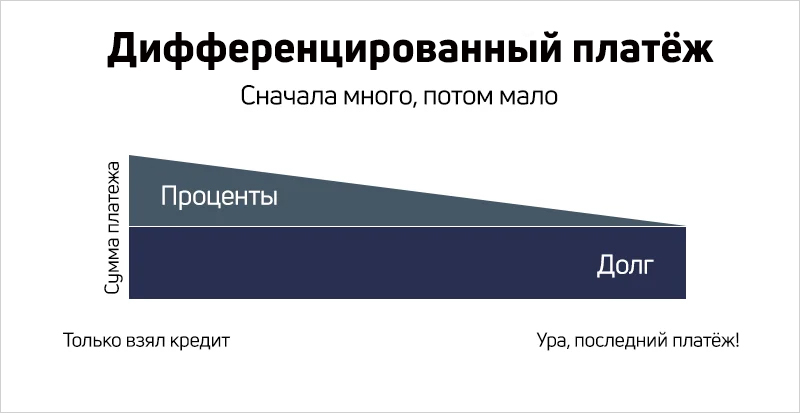

Дифференцированные платежи как схема погашения кредита удобна тем, что заемщик рассчитывается с кредитором путем выплат равных частей тела кредита на фоне планомерного уменьшения ежемесячной суммы платежа. Происходит это за счет уменьшения тела кредита и сокращения объема процентной части.

Единственным недостатком дифференцированной системы считается необходимость подготовиться к серьезной финансовой нагрузке в начале срока кредитования. И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

Аннуитетные и дифференцированные платежи

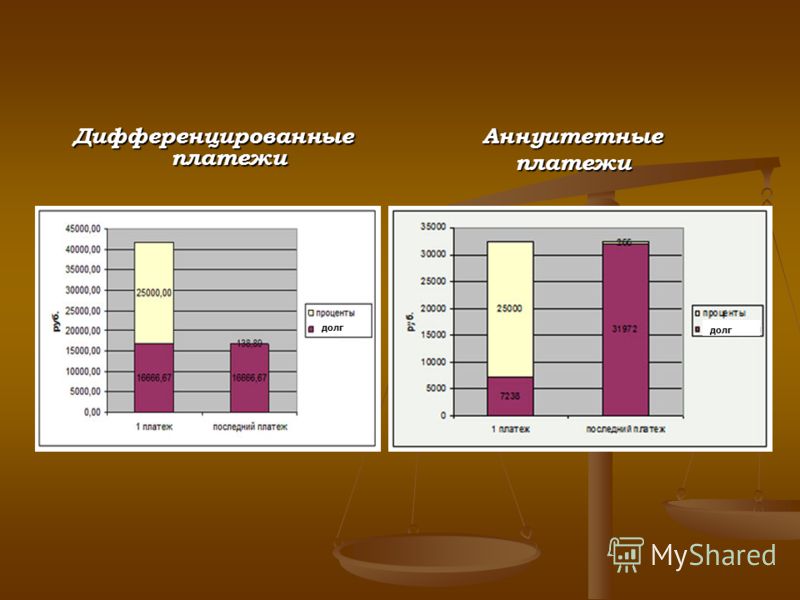

Аннуитетные схемы погашения кредита кажутся большинству заемщиков более удобными, поскольку сумма ежемесячного взноса остается фиксированной на протяжении всего периода погашения. Но этот принцип разработан банкирами специально, чтобы сократить путь к потенциально большему размеру дохода. Если сравнивать сумму переплаты по дифференцированному кредиту и аннуитету при одинаковых условиях выдачи займа, цифры гарантированно скажут в пользу первого варианта.

Несмотря на кажущуюся простоту, большая часть первых аннуитетных платежей процентная. Фактически это означает, что в первые несколько лет заемщик оплачивает банку стоимость кредита, и только после этого начинает уменьшаться реальная сумма задолженности.

Схема дифференцированного платежа

Если вы готовы работать на перспективу и значительно урезать текущие расходы на начальном этапе кредитования – выбирайте займ с дифференцированной системой погашения. Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Среди финансовых продуктов российской банковской системы дифференцированные алгоритмы погашения предлагаются преимущественно в рамках ипотечного кредитования, хотя отдельные учреждения занимаются потребительским кредитованием по такому же принципу. При оформлении долгосрочного кредита финансовые аналитики настоятельно рекомендуют внимательнее присмотреться к возможности оформления займа на условиях погашения дифференцированными платежами.

Расчет дифференцированного платежа

Рассчитать сумму дифференцированного платежа несложно. Достаточно сумму кредита разделить на количество месяцев периода кредитования, после чего остается составить удобный для заемщика график платежей. Процентная часть платежа уменьшается с каждым месяцем, поскольку начисляется на постоянно уменьшающийся объем тела кредита.

Универсальная формула расчета месячного дифференцированного платежа выглядит следующим образом: х= s/n+s*P*d/G/100

Расшифровка значений формулы:

х – ежемесячный дифференцированный платеж;

s– размер тела кредита на дату расчета процентной части по очередному платежу;

P – размер годовой процентной ставки;

d – количество дней в расчетном периоде;

G – количество дней в текущем году;

N – число оставшихся процентных периодов (месяцев).

Совет от Сравни.ру: У дифференцированных и аннуитетных кредитов есть свои плюсы и минусы. Но если задействовать чистую арифметику и определить итоговый финансовый результат, оформление займа с дифференцированной системой погашения более выгодно для заемщика и менее привлекательно для коммерческого банка.

Лучшие предложения дня

Сравни. ру

ру

Энциклопедия

Банки

Платежи

Дифференцированный платеж

Дифференцированный платеж по кредиту уменьшается по мере выплаты

Дифференцированный платеж – вариант платежа, при котором его размер постепенно уменьшается к концу периода кредитования.

Реклама

Что такое дифференцированный платеж?

Дифференцированный платеж по кредиту – это вариант ежемесячного платежа по кредиту (чаще всего по ипотеке), при котором размер ежемесячного платежа по погашению постепенно уменьшается к концу периода кредитования.

Ежемесячный дифференцированный платеж, при выбранной схеме погашения ипотеки, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всем сроке кредитования. Основной платеж идет на погашение основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по ипотеке.

Данная часть платежа идет на погашение процентов по ипотеке.

Дифференцированный платеж — схема погашения кредита

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Дифференцированный платеж лучше тем, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Плюсы и минусы

Основной плюс такой системы платежей в размере переплаты по кредиту, относительно аннуитетных платежей (переплата получается очень незначительной). К другим достоинствам можно отнести выгодное досрочное погашение (так как снижается остаток долга, а значит и проценты) и уменьшение ежемесячных взносов со временем.

К минусам можно отнести большую финансовую нагрузку в начале срока кредитования, а также возможность получить в кредит значительно меньшую сумму, чем при аннуитетных платежах.

Формула для расчета дифференцированного платежа

Дифференцированный платеж рассчитывается по следующей формуле:

ДП=С/н+ОД*(П/г),

где ДП – интересуюший нас размер платежа, С – первоначальная сумма кредита, н – количество процентных периодов за весь срок кредита, ОД – остаток долга на расчета платежа, П – годовая процентная ставка в абсолютном выражении, г – количество процентных периодово за год.

3.8

Рейтинг статьи 3.8 из 5

Теги: Кредиты

Рекомендуемые ипотечные продукты

Лиц. №2209

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 50 000 000 ₽ до 50 000 000 ₽

Срок

3 – 30 лет

Ставка

от 10.29%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Ставка: от 10.

29%

29% - Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

29%

29% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение:

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5. 3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

3%

3% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №912

Ипотека «Готовое жилье»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 – 30 лет

Ставка

от 9.95%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 9. 95%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

95%

95% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1354

Ипотека «Готовая квартира»

Сумма

600 000 ₽ – 20 000 000 ₽ до 20 000 000 ₽

Срок

3 – 25 лет

Ставка

от 7.9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 7. 9%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 15%

9%

9% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10.4%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10. 4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

4%

4% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Дифференцированный кредит Определение | Law Insider

— надбавка к заработной плате в дополнение к основной ставке или графику, основанная на дополнительных обязанностях или часах работы.

означает Электронную систему сбора, анализа и поиска данных Комиссии.

или «NSP» означает точку соединения между:

означает запрошенную дополнительную МВт CRIS плюс либо (i) если Поставщик установленной мощности ранее получил освобождение в соответствии с Разделами 23.4.5.7.2(b), 23.4.5.7.6(b), 23.

4.5.7.7 или 23.4.5.7.8, все предыдущие дополнительные CRIS MW с момента последнего освобождения объекта в соответствии с разделами 23.4.5.7.2(b), 23.4.5.7.6(b) ), или 23.4.5.7.8, или (ii) для всех других поставщиков установленной мощности, все МВт мощности, для которых Проверяемый объект получил CRIS в соответствии с положениями Разделов 25, 30 или 32 OATT ISO (Приложения S OATT, Х или Z). Для целей Раздела 23.4.5 настоящего Приложения H «Базовый уровень предложения UCAP» означает долларовую стоимость, равную прогнозируемой клиринговой цене для каждого спотового аукциона ICAP, определяемую ISO на основе применимой кривой спроса ICAP и общее количество Невынужденной мощности от всех Поставщиков установленной мощности в Зоне смягченной мощности за период, охватываемый применимым аукционом спотового рынка ICAP. Для целей Раздела 23.4.5 настоящего Приложения H «Unit Net CONE» означает локализованные нормированные встроенные затраты определенного Поставщика установленной мощности, включая затраты на присоединение, а для Поставщика установленной мощности, расположенного за пределами Зоны смягченной мощности, включая встроенные затраты на услуги передачи, в любом случае за вычетом вероятных прогнозируемых годовых доходов от Энергетики и Вспомогательных услуг, а также доходов, связанных с другими энергетическими продуктами (такими как энергетические услуги и кредиты на возобновляемые источники энергии, как это определено ISO), переведенных в ежемесячное значение UCAP с учетом сезонных колебаний с использованием коэффициент отключения соответствующего класса Единица Net CONE Поставщика установленной мощности, у которого есть функции, выходящие за рамки производства или передачи электроэнергии, должна включать только встроенные затраты, отнесенные на производство и передачу электроэнергии, и не должна включать в себя доходы от функций, отличных от генерация или передача электроэнергииозначает максимальное значение разности потенциалов на рентгеновской трубке во время экспозиции.

означает сумму поощрения за участие в торгах, назначенную подрядчику после завершения контракта, в котором подрядчик выполнил или перевыполнил свои цели по использованию BEPD при выполнении контракта.

означает Национальный исследовательский институт риса, Каттак – 753006 (Одиша)

означает деятельность, связанную с отделкой или дублированием среды, описанной в Подразделе 59-12-104(54)(а).

означает респиратор, в котором давление воздуха внутри лицевой части отрицательно во время вдоха по отношению к давлению окружающего воздуха снаружи респиратора.

означает сумму, равную пяти процентам (5%) от Ежемесячной платы за календарный месяц, в котором происходит Несоблюдение уровня обслуживания, где «Ежемесячная плата» означает плату за подписку, уплаченную Entrust за применимое Предложение, деленную на количество месяцев в применимом Сроке. Общая совокупная сумма Кредита уровня обслуживания, которая будет выдана Entrust Клиенту за все Нарушения уровня обслуживания, которые происходят в течение одного календарного месяца, будет ограничена пятью процентами (5%) от Ежемесячной платы за такой календарный месяц.

Кредиты уровня обслуживания могут быть применены только в счет платы за продление подписки, причитающейся Entrust для соответствующего Предложения, и любые неиспользованные Кредиты уровня обслуживания аннулируются после расторжения Соглашения. Для ясности, Entrust не обязан возмещать или производить платежи в отношении таких кредитов уровня обслуживания ни при каких обстоятельствах, в том числе после прекращения действия настоящего Соглашения. Компенсация уровня обслуживания является единственным и исключительным средством правовой защиты Клиента в случае любого невыполнения обязательств по уровню обслуживания.означает кредит, предоставленный кредитором по договору, в котором:

означает расстояние от источника до центра входной поверхности приемника изображения.

означает количество энергии, которое было бы использовано объектом недвижимости при средних температурах за 30 лет, с учетом разницы между средними температурами и годовыми колебаниями.

означает «Фактический процент отчислений», определенный в соответствии с Разделом 12.6(d).

означает любой платеж Universal Credit, подлежащий уплате в соответствии с Законом о реформе социального обеспечения 2012 г., Положениями об универсальном кредите 2013 г., Положениями об универсальном кредите (последовательные, дополнительные, случайные и прочие положения) 2013 г., Положениями об универсальном кредите (различные поправки) 2013 г. и Правила универсального кредита (переходные положения) 2014 г.;

означает платеж, распределение или выгоду, выплачиваемую или подлежащую выплате, распространяемую или распределяемую в соответствии с условиями настоящего Соглашения или иным образом, которая, если ее стоимость уменьшается на один доллар, уменьшает сумму платежа за парашют (как определено в Разделе 280Г Кодекса) на один доллар, определяемый так, как если бы такой платеж, распределение или льгота были выплачены или распределены на дату события, повлекшего за собой взимание акциза.

«Частичный кредитный платеж» означает любой платеж, распределение или выгоду, которые не являются полным кредитным платежом.означает показатель производства или фактор, связанный с производством, используемый для определения взаимосвязи между количеством энергии, используемой целевой единицей, и уровнями деятельности целевой единицы, как указано в Приложении 6 к базовому соглашение; «Трибунал» означает Суд первого уровня, созданный в соответствии с Xxxxxxxxxx Xxxxxx xxx Xxxxxxxxxxxxx Xxx 00000;

означает платный трафик IntraLATA, осуществляемый исключительно местным оператором связи, а не IXC. «Толковый трафик IntraLATA» описывает трафик IntraLATA за пределами локальной зоны вызова.

означает точку соединения между лицензированной сетью и вашим устройством или оборудованием.

означает Центральный налог на добавленную стоимость

имеет значение, указанное в Правилах железных дорог (лицензирование железнодорожных предприятий) 2005 г.

;означает водораздел, из которого берет начало водозабор. Если вода забирается непосредственно из Великого озера или из реки Св. Лаврентия, то водосбором источника считается водосбор этого Великого озера или водосбор реки Св. Лаврентия соответственно. Если вода забирается из водораздела ручья, который является прямым притоком Великого озера или прямым притоком реки Святого Лаврентия, то исходным водосбором считается водораздел этого Великого озера или водораздел реки. Река Святого Лаврентия, соответственно, с предпочтением прямому водоразделу притока, из которого она была взята.

или «MPB», или «Совместно предоставляемый коммутируемый доступ», или «JPSA» относится к соглашению, согласно которому два (2) или более операторов связи, включая оператора ILEC, CLEC или CMRS, получают трафик в том же LATA, что и вызов. должны быть прекращены или исходить от, и совместно предоставлять Услугу коммутируемого доступа межсетевому оператору, при этом каждый оператор ILEC, CLEC или CMRS получает соответствующую долю доходов от IXC, как это определено их действующими тарифами на коммутируемый доступ или, если применимо, договор СМРС.

имеет значение, указанное в Приложении E-1 и Приложении E-2.

означает равновесное парциальное давление нефтяной жидкости, определенное в соответствии с методами, описанными в Бюллетене 2517 Американского института нефти (API), Потери при испарении из резервуаров с внешней плавающей крышей, 1980 г. Процедура API может быть неприменима к некоторым сырая нефть с высокой вязкостью или высокой текучестью. Имеющиеся оценки истинного давления паров могут использоваться в таких особых случаях, как эти.

означает покрытие, маркированное и составленное для нанесения на настил из магнезиального цемента для защиты основания из магнезиального цемента от эрозии водой.

4.5.7.7 или 23.4.5.7.8, все предыдущие дополнительные CRIS MW с момента последнего освобождения объекта в соответствии с разделами 23.4.5.7.2(b), 23.4.5.7.6(b) ), или 23.4.5.7.8, или (ii) для всех других поставщиков установленной мощности, все МВт мощности, для которых Проверяемый объект получил CRIS в соответствии с положениями Разделов 25, 30 или 32 OATT ISO (Приложения S OATT, Х или Z). Для целей Раздела 23.4.5 настоящего Приложения H «Базовый уровень предложения UCAP» означает долларовую стоимость, равную прогнозируемой клиринговой цене для каждого спотового аукциона ICAP, определяемую ISO на основе применимой кривой спроса ICAP и общее количество Невынужденной мощности от всех Поставщиков установленной мощности в Зоне смягченной мощности за период, охватываемый применимым аукционом спотового рынка ICAP. Для целей Раздела 23.4.5 настоящего Приложения H «Unit Net CONE» означает локализованные нормированные встроенные затраты определенного Поставщика установленной мощности, включая затраты на присоединение, а для Поставщика установленной мощности, расположенного за пределами Зоны смягченной мощности, включая встроенные затраты на услуги передачи, в любом случае за вычетом вероятных прогнозируемых годовых доходов от Энергетики и Вспомогательных услуг, а также доходов, связанных с другими энергетическими продуктами (такими как энергетические услуги и кредиты на возобновляемые источники энергии, как это определено ISO), переведенных в ежемесячное значение UCAP с учетом сезонных колебаний с использованием коэффициент отключения соответствующего класса Единица Net CONE Поставщика установленной мощности, у которого есть функции, выходящие за рамки производства или передачи электроэнергии, должна включать только встроенные затраты, отнесенные на производство и передачу электроэнергии, и не должна включать в себя доходы от функций, отличных от генерация или передача электроэнергии

4.5.7.7 или 23.4.5.7.8, все предыдущие дополнительные CRIS MW с момента последнего освобождения объекта в соответствии с разделами 23.4.5.7.2(b), 23.4.5.7.6(b) ), или 23.4.5.7.8, или (ii) для всех других поставщиков установленной мощности, все МВт мощности, для которых Проверяемый объект получил CRIS в соответствии с положениями Разделов 25, 30 или 32 OATT ISO (Приложения S OATT, Х или Z). Для целей Раздела 23.4.5 настоящего Приложения H «Базовый уровень предложения UCAP» означает долларовую стоимость, равную прогнозируемой клиринговой цене для каждого спотового аукциона ICAP, определяемую ISO на основе применимой кривой спроса ICAP и общее количество Невынужденной мощности от всех Поставщиков установленной мощности в Зоне смягченной мощности за период, охватываемый применимым аукционом спотового рынка ICAP. Для целей Раздела 23.4.5 настоящего Приложения H «Unit Net CONE» означает локализованные нормированные встроенные затраты определенного Поставщика установленной мощности, включая затраты на присоединение, а для Поставщика установленной мощности, расположенного за пределами Зоны смягченной мощности, включая встроенные затраты на услуги передачи, в любом случае за вычетом вероятных прогнозируемых годовых доходов от Энергетики и Вспомогательных услуг, а также доходов, связанных с другими энергетическими продуктами (такими как энергетические услуги и кредиты на возобновляемые источники энергии, как это определено ISO), переведенных в ежемесячное значение UCAP с учетом сезонных колебаний с использованием коэффициент отключения соответствующего класса Единица Net CONE Поставщика установленной мощности, у которого есть функции, выходящие за рамки производства или передачи электроэнергии, должна включать только встроенные затраты, отнесенные на производство и передачу электроэнергии, и не должна включать в себя доходы от функций, отличных от генерация или передача электроэнергии

Кредиты уровня обслуживания могут быть применены только в счет платы за продление подписки, причитающейся Entrust для соответствующего Предложения, и любые неиспользованные Кредиты уровня обслуживания аннулируются после расторжения Соглашения. Для ясности, Entrust не обязан возмещать или производить платежи в отношении таких кредитов уровня обслуживания ни при каких обстоятельствах, в том числе после прекращения действия настоящего Соглашения. Компенсация уровня обслуживания является единственным и исключительным средством правовой защиты Клиента в случае любого невыполнения обязательств по уровню обслуживания.

Кредиты уровня обслуживания могут быть применены только в счет платы за продление подписки, причитающейся Entrust для соответствующего Предложения, и любые неиспользованные Кредиты уровня обслуживания аннулируются после расторжения Соглашения. Для ясности, Entrust не обязан возмещать или производить платежи в отношении таких кредитов уровня обслуживания ни при каких обстоятельствах, в том числе после прекращения действия настоящего Соглашения. Компенсация уровня обслуживания является единственным и исключительным средством правовой защиты Клиента в случае любого невыполнения обязательств по уровню обслуживания.

«Частичный кредитный платеж» означает любой платеж, распределение или выгоду, которые не являются полным кредитным платежом.

«Частичный кредитный платеж» означает любой платеж, распределение или выгоду, которые не являются полным кредитным платежом. ;

;

Путь к дифференциации кредитных карт и как извлечь выгоду

Поиск:

Debt.com » Новости » Секретный взгляд на то, как компании, выпускающие кредитные карты, пытаются отделить вас от ваших денег

Debt.com стремится предоставить нашим пользователям полезную информацию, оставаясь при этом беспристрастным и правдивым. Мы требуем от наших спонсоров и партнеров соблюдения самых высоких отраслевых стандартов. После проверки эти спонсоры могут компенсировать нам клики и транзакции, которые происходят по ссылке на этой странице.

Мы требуем от наших спонсоров и партнеров соблюдения самых высоких отраслевых стандартов. После проверки эти спонсоры могут компенсировать нам клики и транзакции, которые происходят по ссылке на этой странице.

Эта бесплатная загрузка — единственное руководство по избавлению от долгов Вам когда-нибудь понадобится

Просто дайте нам свой адрес электронной почты, и мы вышлем вам руководство прямо сейчас!

Адрес электронной почты

Спасибо за запрос гида. Пожалуйста, проверьте свой почтовый ящик!

Отправив эту форму, вы также подпишетесь на нашу рассылку, чтобы получать последние статьи, финансовые советы, инструменты, подарки и советы, доставленные прямо на ваш почтовый ящик. Политика конфиденциальности

post

И что вы можете сделать, чтобы перехитрить их. (Подсказка: игнорируйте их награды.)

И как их перехитрить. (Подсказка: игнорируйте их награды.)

минуту чтения

3

Недавно я прочитал семистраничный отчет под названием «Путь к дифференциации кредитных карт» — так что вам не придется этого делать.

Что в этом скучно звучащем отчете? Просто немного важной информации о том, как

Фирма, занимающаяся маркетинговыми исследованиями, опросила более 1000 взрослых, чтобы узнать, какие льготы могут побудить их подписаться на ту или иную кредитную карту. Это авиамили? Скидки на гостиничные номера? Экономия на ресторанном питании?

Ничего подобного. Вот самые интересные статистические данные из этого отчета и то, как вы можете использовать их в своих интересах — вместо чистой прибыли компаний-эмитентов кредитных карт.

Награды не имеют значения?

Как автор и консультант по личным финансам, я был очень воодушевлен результатом этого опроса: американцы редко будут обращаться за новой кредитной картой только для вознаграждения.

Согласно этому отчету, американцы считают эти три фактора наиболее важными при выборе новой карты:

- Без годовой платы: 46 процентов

- Низкая процентная ставка: 46 процентов

- Кэшбэк: 49015 процентов

Это музыка для моих ушей. Почему? Потому что нелепо платить ежегодную плату и высокую процентную ставку только для того, чтобы получить вознаграждение, которое часто составляет пенни за балл — если это так. В то время как есть эксперты по кредитным картам, которые преуспевают, играя в систему, средний американец обычно безубыточен или проигрывает.

Почему? Потому что нелепо платить ежегодную плату и высокую процентную ставку только для того, чтобы получить вознаграждение, которое часто составляет пенни за балл — если это так. В то время как есть эксперты по кредитным картам, которые преуспевают, играя в систему, средний американец обычно безубыточен или проигрывает.

Как это произошло: Мне хотелось бы думать, что стремление к финансовому образованию и грамотности в последние несколько лет стало причиной этого нового осознания. В этом году Debt.com празднует свое пятилетие, и мы являемся одним из многих таких образовательных сайтов, которые пытаются объяснить важные, но сложные денежные вопросы на простом английском языке.

Безопасность имеет значение

Когда вы завалены рекламой кредитных карт, они обычно сосредоточены на вознаграждениях. Поэтому интересно, что они имеют значение менее чем для четверти из нас. Вот сколько из опрошенных сказали, что открыли бы новую карту на основе надежной программы вознаграждений за…

- Мили авиакомпаний: 24 процента

- Ночей в отеле: 21 процент

- Питание в ресторане: 15 процентов

Если бы кредитная карта могла обещать надежную защиту, 34 процента респондентов подписались бы на эту карту больше, чем на другие.

Как это было: Неудивительно. Когда кража удостоверений личности становится национальной катастрофой и взламывается даже провайдер защиты от кражи удостоверений личности, американцы обращают на это внимание. Это один из примеров большого черного облака с огромной серебряной подкладкой: мы гораздо лучше осведомлены об этой проблеме, что является первым шагом к ее решению.

Возраст имеет значение

Фирма, проводившая этот опрос, также проанализировала результаты по поколениям. Некоторые неудивительны: для тех, кому от 18 до 21 года, более половины ценят кредитную карту, которая предлагает мобильное приложение и оплату счета одним касанием. Кроме того, неудивительно, что те, кому за 55, лояльны к имеющимся у них картам и не хотят менять их независимо от предложений.

Самая важная и обнадеживающая статистика для тех, кому от 35 до 54 лет. Эти американцы являются экономическими двигателями нации, и куда идут их личные финансы, туда идет и будущее Соединенных Штатов. К счастью, они, скорее всего, оценят важные функции кредитной карты, и в огромном количестве: 75 процентов требуют, чтобы их карты не взимали годовой сбор, а 65 процентов хотели бы низкую процентную ставку.

К счастью, они, скорее всего, оценят важные функции кредитной карты, и в огромном количестве: 75 процентов требуют, чтобы их карты не взимали годовой сбор, а 65 процентов хотели бы низкую процентную ставку.

Как это произошло: Как бы они ни узнавали об ответственном кредитовании, они это делают. Я могу только надеяться, что это приведет к разумным расходам на жилье, транспорт, здравоохранение и множество других дорогостоящих вещей. Если это так, эта страна не может быть обречена на долгие десятилетия. Да, я могу распространить эту надежду на один скучно звучащий отчет по кредитной карте. Хотя моя работа — быть скептиком, моя личность — оптимистично относиться к людям, которые живут, зарабатывают и тратят деньги в этой великой стране.

Заключение

Компании, выпускающие кредитные карты, управляются умными людьми. Если дополнительные исследования покажут, что потенциальные клиенты предпочитают низкие процентные ставки незначительному вознаграждению, эти компании могут начать конкурировать друг с другом в этом наиболее важном аспекте.

Мы предоставили вам необходимую информацию? Если нет, дайте нам знать, и мы улучшим эту страницу.

Дайте нам знать, если вам понравился пост. Только так мы можем стать лучше.

Взгляды и мнения, выраженные в этой статье, принадлежат авторам и не обязательно отражают мнения и/или политику Debt.com.

Я дипломированный бухгалтер, автор двух книг о том, как выбраться из долгов, Credit Hell и Power Up, и я являюсь одним из экспертов по личным финансам Debt.com. Я сосредоточил свои профессиональные усилия на потребительских финансах, технологиях, СМИ и в сфере недвижимости, создав не только Debt.com, но и Financial Apps и Start Fresh Today, среди прочего. Мои советы по личным финансам были включены в бесчисленное количество статей и опубликованы в New York Times, Washington Post, Forbes и Entrepreneur, а также практически во всех национальных и местных газетах страны. У каждого должна быть причина для жизни, которая больше, чем он сам, и, помимо моей семьи, моя такова: учить американцев тому, как жить счастливо по средствам.