Дифференцированный платеж, аннуитетные платежи, схема и расчет дифференцированного платежа

Дифференцированный платеж – универсальная и самая выгодная система погашения любого кредита. Найти отечественный банк, который работает по такому принципу не просто, но возможно. Время, потраченное на поиски, с лихвой компенсируется удобством и выгодой в процессе погашения займа.

Содержание

Скрыть- Дифференцированный платеж

- Аннуитетные и дифференцированные платежи

- Схема дифференцированного платежа

- Расчет дифференцированного платежа

Дифференцированный платеж

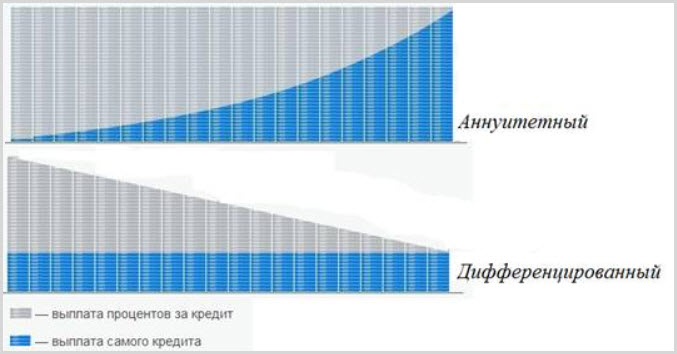

Дифференцированные платежи как схема погашения кредита удобна тем, что заемщик рассчитывается с кредитором путем выплат равных частей тела кредита на фоне планомерного уменьшения ежемесячной суммы платежа. Происходит это за счет уменьшения тела кредита и сокращения объема процентной части.

Единственным недостатком дифференцированной системы считается необходимость подготовиться к серьезной финансовой нагрузке в начале срока кредитования.

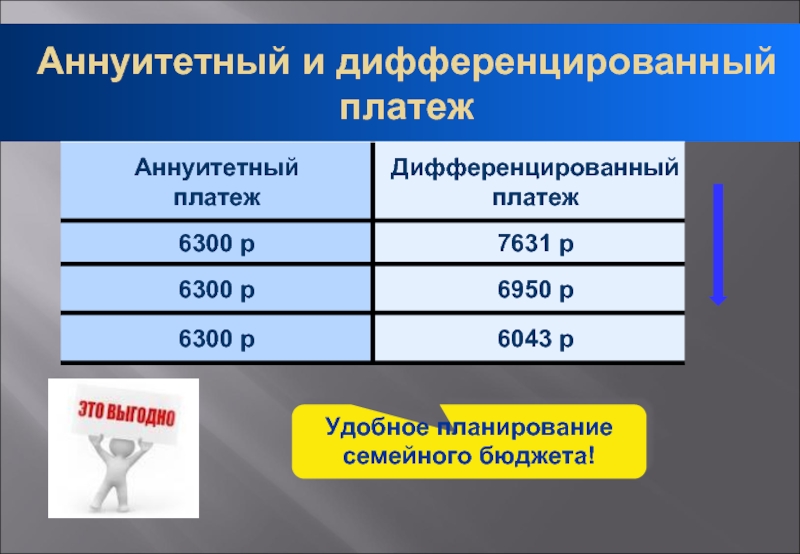

Аннуитетные и дифференцированные платежи

Аннуитетные схемы погашения кредита кажутся большинству заемщиков более удобными, поскольку сумма ежемесячного взноса остается фиксированной на протяжении всего периода погашения. Но этот принцип разработан банкирами специально, чтобы сократить путь к потенциально большему размеру дохода. Если сравнивать сумму переплаты по дифференцированному кредиту и аннуитету при одинаковых условиях выдачи займа, цифры гарантированно скажут в пользу первого варианта.

Несмотря на кажущуюся простоту, большая часть первых аннуитетных платежей процентная. Фактически это означает, что в первые несколько лет заемщик оплачивает банку стоимость кредита, и только после этого начинает уменьшаться реальная сумма задолженности.

Схема дифференцированного платежа

Если вы готовы работать на перспективу и значительно урезать текущие расходы на начальном этапе кредитования – выбирайте займ с дифференцированной системой погашения. Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Среди финансовых продуктов российской банковской системы дифференцированные алгоритмы погашения предлагаются преимущественно в рамках ипотечного кредитования, хотя отдельные учреждения занимаются потребительским кредитованием по такому же принципу. При оформлении долгосрочного кредита финансовые аналитики настоятельно рекомендуют внимательнее присмотреться к возможности оформления займа на условиях погашения дифференцированными платежами.

Расчет дифференцированного платежа

Рассчитать сумму дифференцированного платежа несложно. Достаточно сумму кредита разделить на количество месяцев периода кредитования, после чего остается составить удобный для заемщика график платежей. Процентная часть платежа уменьшается с каждым месяцем, поскольку начисляется на постоянно уменьшающийся объем тела кредита.

Универсальная формула расчета месячного дифференцированного платежа выглядит следующим образом: х= s/n+s*P*d/G/100

Расшифровка значений формулы:

х – ежемесячный дифференцированный платеж;

s– размер тела кредита на дату расчета процентной части по очередному платежу;

P – размер годовой процентной ставки;

d – количество дней в расчетном периоде;

G – количество дней в текущем году;

N – число оставшихся процентных периодов (месяцев).

Совет от Сравни.ру: У дифференцированных и аннуитетных кредитов есть свои плюсы и минусы. Но если задействовать чистую арифметику и определить итоговый финансовый результат, оформление займа с дифференцированной системой погашения более выгодно для заемщика и менее привлекательно для коммерческого банка.

Гражданам дадут возможность выбора из двух способов погашения кредита

Депутат от фракции «Единая Россия» Андрей Барышев внес на рассмотрение в Госдуму поправки в Гражданский кодекс.

Автор законопроекта отмечает: большинство кредитных организаций не представляет потребителю право выбора вида ежемесячного платежа по кредитному договору, что вызывает «раздражение и социальную напряженность» в среде заемщиков.

В связи с этим предлагается дополнить ст. 819 ГК положением, согласно которому кредитор будет обязан предоставить заемщику-гражданину возможность выбора вида ежемесячного платежа: аннуитетный или

Аннуитетный платеж — это равный по сумме вид ежемесячного платежа, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Дифференцированный платеж — это вид ежемесячного платежа, который включает в себя сумму основного долга, выплачиваемого равными долями и проценты, начисляются на остаток основного долга.

Оба вида платежей имеют свои преимущества. Погашение задолженности аннуитетными платежами удобнее — все платежи равны — но переплата значительно больше. Погашение задолженности дифференцированными платежами дает возможность заемщику потратить значительно меньше средств на оплату процентов, но в силу того, что первый платеж при дифференцированном платеже больше, чем при аннуитетном, то для получения одной и той же суммы, при дифференцированном платеже доход заемщика должен быть ощутимо выше. Как следствие, при аннуитетном платеже заемщик может получить большую сумму кредита.

Важно отметить, что возможность выбора предоставят именно гражданам, которые берут кредит для личных, не предпринимательских, целей.

Ознакомиться с текстом законопроекта № 364312-7 «О внесении изменения в статью 819 Гражданского кодекса Российской Федерации» можно здесь.

Дифференцированные и аннуитетные платежи — что это, плюсы и минусы, особенности

Определение каждого типа

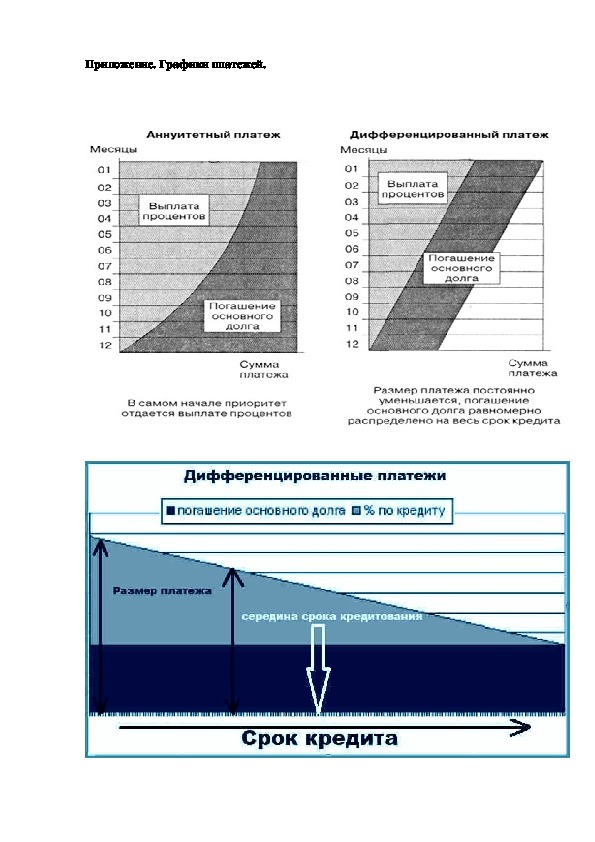

При аннуитетном виде ежемесячные выплаты одинаковы на протяжении установленного срока кредитования, причём сначала необходимо погасить проценты банка, а уже потом будет уменьшаться само тело кредита.

А дифференцированный платёж – это способ погашения кредита, при котором равномерно уменьшается тело кредита и проценты, начисляемые на сумму долга. Таким образом, первая выплата будет наибольшей, а в следующие месяцы гарантированно уменьшится.

Начальные платежи при дифференцированной схеме могут оказаться довольно большими, так как проценты начисляются на оставшееся тело кредита.

Что это такое?

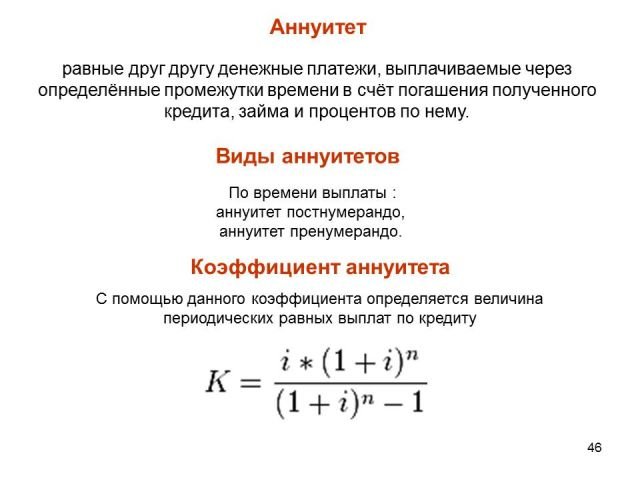

Аннуитет от латинского annuus, ежегодный, годовой, означает как финансовую ренту и отражает в числовом выражении график выплат:

- долга;

- процентов;

- прочих обязательств, разбитых на определенные равные промежутки времени, вносимые должником в равных частях.

Платежи, рассчитанные по такой форме, облегчают ипотечному заемщику первоначальные выплаты, и позволяют спланировать ежемесячный бюджет.

Различают два вида аннуитета – постнумерандо и преднумерандо, каждый из которых привязан к дате выплат, которую определяет приставка пост или пред:

- в первом варианте оплата производится в конце отчетного периода;

- во втором непосредственно перед его началом.

Для обоих видов расчет платежей определяется на основании формулы использующей коэффициент аннуитета.

Как рассчитать?

Коэффициент преобразовывает едино-разовую оплату на текущий момент в платежный ряд.

Для дальнейших расчетов используется величина процентной ставки и параметр, обозначающий период (срок кредитования).

Ежемесячные суммы могут округляться, а погрешность расчета отражается на выплате за последний период. Расчет можно сделать самостоятельно по двум формулам.

Банк может внести изменения в математический результат, если в состав суммы аннуитета включены:

- дополнительные комиссии;

- прочие обязательные платежи (страховка, аренда банковской ячейки, обслуживание счета и прочие).

Для вычисления ежемесячного платежа необходимо использовать базовую формулу коэффициента (K), которая состоит из полной процентной ставки (i) и срока (периода кредитования).

Если кредит разбит на месяцы, расчет необходимо производить следующим образом:

Окончательная сумма ежемесячного платежа (S) составит:

где А – сумма кредита, включающая тело и проценты за пользование (ренту).

Расчет аннуитетных платежей по ипотеке, кроме прочего, снижает банковские риски путем увеличения общей суммы кредита.

Какой вид выгоднее?

Решить, что лучше, может только сам заёмщик, исходя из своих целей и финансовых возможностей.

- С диф. платежами сумма ипотечного кредита, которую может одобрить банк, будет меньше (банкам такой вариант менее выгоден, необходимо убедиться в платежеспособности клиента), следовательно, при аннуитете можно купить более дорогую квартиру.

- Основной кредит погашается быстрее при дифференцированной схеме, поскольку общая сумма долга делится на равные части пропорционально сроку кредитования, а число начисляемых процентов уменьшается. Погашение займа по ипотеке аннуитетными платежами начинается с ликвидации начисленных процентов, и только потом начинает изменяться основной кредит.

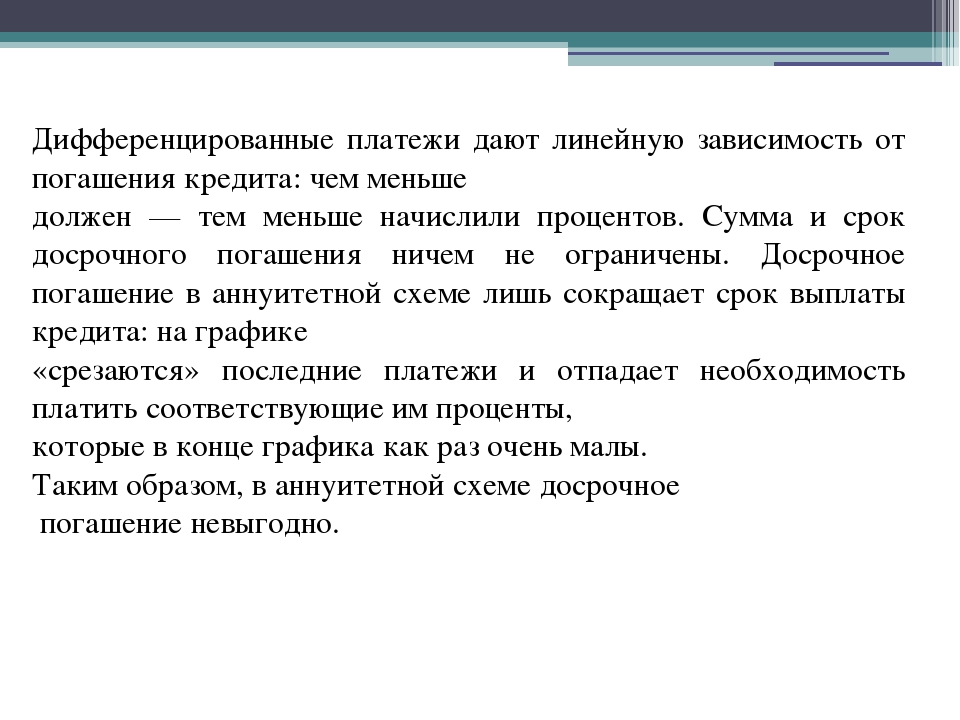

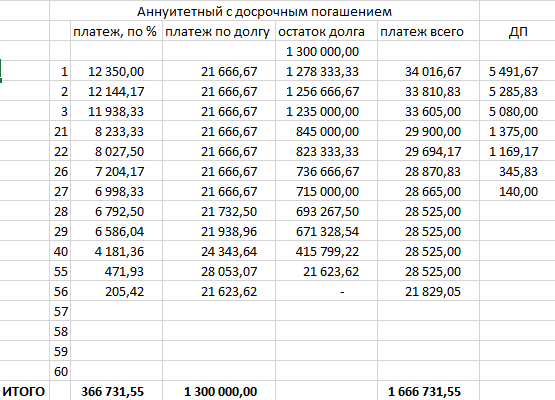

- При аннуитетных схемах возможно сократить ежемесячные выплаты (при этом срок кредитования останется прежним) и быстрее избавиться от кредита (сократить срок кредитования) путём внесения суммы, которая превысит обычный ежемесячный платёж. Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику – уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.В случае выплаты по дифференцированной схеме клиент банка может получить кредитные каникулы, погасив единовременно часть основного долга, впоследствии получив возможность платить только проценты.

- При аннуитетном виде выплат переплата будет на 15% больше, чем при дифференцированном. Второй вариант гораздо выгоднее аннуитетного в финансовом плане, в результате чего заемщик за весь срок экономит на процентах существенную сумму. Это особо остро ощущается в случае долгосрочной ипотеки, поэтому следует тщательно подходить к выбору типа платежа.

Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.Аннуитетный калькулятор

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y

– сумма ежемесячного платежа;

T

– процентная ставка;

B

– время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn

– начисленные проценты;

Sn

– остаток;

T

– годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y

– это регулярный платёж;

Tn

– процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита

с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Банки, предоставляющие возможность выбора

В наше время крайне популярными стали именно аннуитетные выплаты по ипотечному кредиту, и поэтому подавляющее большинство банков предлагает именно этот способ кредитования.

Однако некоторые финансовые организации всё же оставляют право выбора за клиентом, например, Газпромбанк и Россельхозбанк предоставляют возможность выбора схемы выплаты долга, предварительно проанализировав финансовое положение клиента (кредитная история, платежеспособность).

Эти организации, выступающие кредиторами, предлагают заёмщикам выгодные условия: низкая процентная ставка при дифференцированном платеже – лучший вариант ипотечного кредита.

Сбербанк, в свою очередь, отдаёт предпочтение аннуитетной схеме погашения, так как она выгоднее для банка (быстрее будут выплачены проценты, уменьшены риски) и удобнее для плательщика (возможность точно спланировать бюджет и посильная первая сумма выплаты).

Также в данном банке нельзя поменять одну схему платежей на другую, однако досрочное погашение кредита не запрещено, причём происходит оно без комиссии.

Досрочное погашение при аннуитетных платежах

Погасить аннуитетный кредит досрочно – проблематично и не всегда выгодно. Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Главные преимущества досрочного погашения аннуитетных кредитов:

- Уменьшение срока. Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

- Уменьшение суммы аннуитетного платежа. Стоит заметить, что заемщик имеет возможность оплатить не полную стоимость кредита, а её часть, после чего сделав пересчет в банке и уменьшив ежемесячную обязательную плату.

Заметка! Банки часто идут на уступки и при хорошей кредитной истории предлагают заемщикам более выгодные и приемлемые условия с уменьшением процентной ставки.

Преимущества и недостатки исследуемых вариантов

Преимущества аннуитетного платёжа:

- Простота, ввиду которой отсутствует риск случайной недоплаты; легче избежать штрафов, так как сумма фиксированная.

- Равномерная финансовая нагрузка, нет неподъёмных начальных платежей, возможность планирования бюджета в течение срока кредитования.

- Более щадящие требования к гражданину, желающему взять ипотечный кредит: нет необходимости досконально проверять финансовое положение, как при другой схеме выплат. Следовательно, процент одобрения кредита намного выше.

- В соответствии с российским законодательством проценты по ипотеке возвращаются через НДФЛ (вид прямых налогов, исчисляемый от дохода физических лиц за вычетом расходов), таким образом, аннуитетные платежи выгоднее при предоставлении налоговых вычетов: при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

- Широкое распространение в банках РФ, возможность выбора из множества предложений.

Недостатки аннуитета:

- Превышение тела долга процентной ставкой в течение половины срока, именно поэтому финансовым организациям выгоднее такой вид выплат: банком прибыль будет получена быстро.

- Сложная формула расчёта долга по такой схеме вызовет затруднения у человека без соответствующего образования, появится необходимость пользоваться онлайн-калькуляторами.

- Переплата больше, чем при дифференцированных выплатах, нецелесообразность погашения кредита заранее: средства, ушедшие в погашение процентов, не возвращаются.

Преимущества дифференцированного платёжа:

- Минимизирована переплата по кредиту: данная схема намного выгоднее заёмщику, чем иной вид выплат.

- Равномерное уменьшение финансовой нагрузки позволяет плательщику чувствовать себя спокойнее.

- Несложный расчёт ежемесячных выплат под силу большинству заёмщиков, не приходится прибегать к помощи сторонних сервисов.

Недостатки дифференцированного вида:

- Риск допустить ошибку, вызванный разницей между платежами, который может привести к выплате штрафов.

- Скудный список банков, предлагающих данную схему погашения кредита: клиенты вынуждены выбирать только из 2 организаций.

- Сравнительно высокие начальные выплаты, что приводит к строгому отбору желающих получить ипотеку: досконально проверяется кредитная история и доход.

- Максимальная сумма кредита меньше, чем при аннуитетных платежах. Это вызвано внушительным размером первого платежа, который необходимо согласовать с доходом заёмщика.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Подводные камни

- Инфляционный риск: среднегодовой рост этого явления составляет 6%, а поскольку ипотеку оформляют на длительный срок, ценность денежных средств может уменьшиться в разы. Следовательно, по прошествии десяти лет заёмщик может столкнуться с неподъёмной кредитной нагрузкой из-за инфляции.

- Финансовые организации, предоставляющие ипотечный кредит, могут устанавливать минимальную сумму для досрочного погашения кредита. При аннуитетной схеме эта сумма будет состоять из процентов на кредит, что является невыгодным для плательщика.

- При желании клиента погасить долг досрочно банк может потребовать отчислять деньги по графику или единовременно выплатить всю сумму кредита с процентами.

Итак, наглядно сравнив ипотеки двух разных типов выплат, можно сделать следующий вывод: самый выгодный потребителю способ платежа по ипотечному кредиту – дифференцированный с минимальной ставкой. Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Необходимо быть осторожным с подводными камнями ипотеки различных видов, внимательно изучая условия кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения. Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера.

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

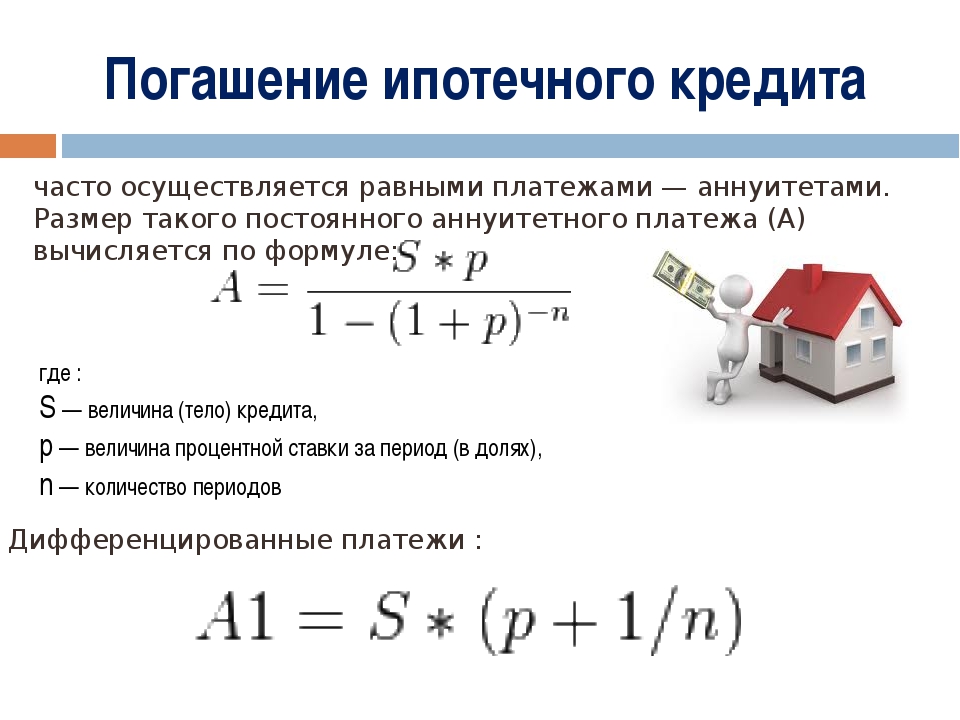

Дифференцированный платеж — расчет, формула

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

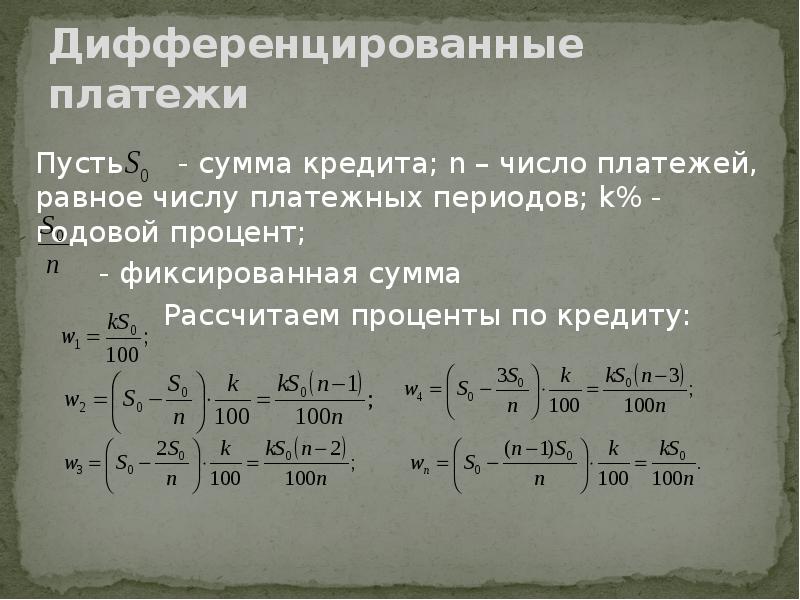

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться кредитным калькулятором, на сайте www.platesh.ru, либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

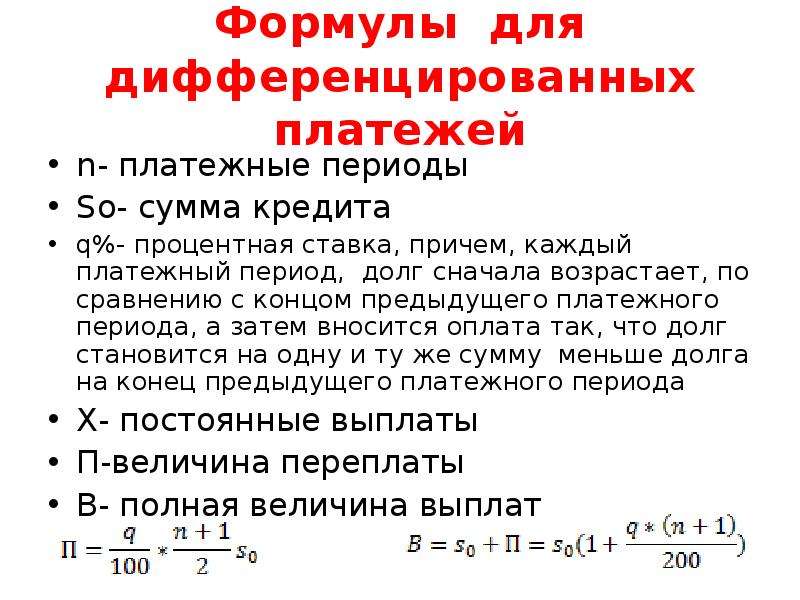

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| p = Sn * P / 12, где p – начисленные проценты, Sn — остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

| Sn = S — (b * n) , где n – количество прошедших периодов. |

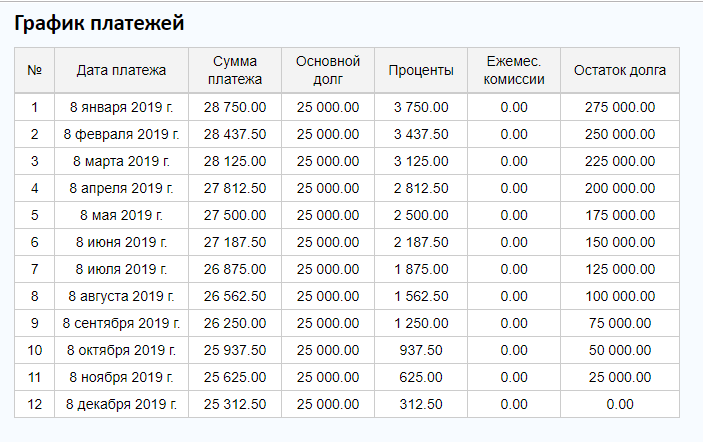

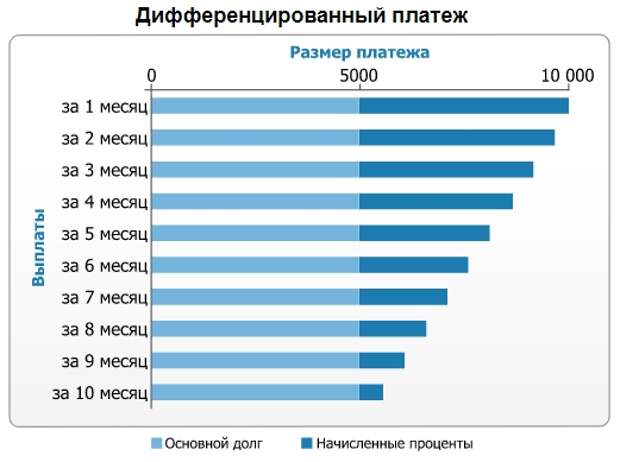

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

Определим размер выплаты за каждый месяц периода кредитовния:

| Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500 Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11 Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22 Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33 Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта дифференцированного платежа

Пример графика дифференцированных платежей

Что подтверждает правильность наших расчётов.

Калькулятор ипотеки от Газпромбанка

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Дифференцированные платежи по кредиту в EXCEL. Примеры и описание

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание . При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при аннуитетных платежах . Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье Сравнение графиков погашения кредита дифференцированными аннуитетными платежами в MS EXCEL .

График погашения кредита дифференцированными платежами

Задача . Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)). Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка — процентная ставка за период ; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер — общее число периодов начислений; ПС – приведенная стоимость на текущий момент (для кредита ПС — это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание . Не смотря на то, что названия аргументов совпадают с названиями аргументов функций аннуитета – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание . Английский вариант функции — ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ() предполагает начисление процентов в начале каждого периода (хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера ). Функция ПРОЦПЛАТ() начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредитаВыведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода): ПС*ставка (ПС-ПС/кпер)*ставка (ПС-2*ПС/кпер)*ставка (ПС-3*ПС/кпер)*ставка … Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат. =ПС*Ставка* период*(1 — (период-1)/2/кпер) Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов. Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р. За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р. Через функцию ПРОЦПЛАТ() формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС))

Как платить за кредит меньше — Финансы на vc.ru

Представим, что вы хотите взять кредит. На что вы будете ориентироваться при выборе условий для займа?

Многие отметят, что важна именно процентная ставка. Да, естественно, это важно. И полная стоимость кредита важна тоже. Но мало кто задумывается, что есть разные формы платежей по кредиту, на это мы и хотели обратить внимание сегодня. Как правило, клиенты банков осуществляют аннуитетные платежи, и сильно переплачивают по процентам из-за этого.

Кто-то наверняка удивился, ведь можно действительно выплатить меньше процентов. Как это работает.?

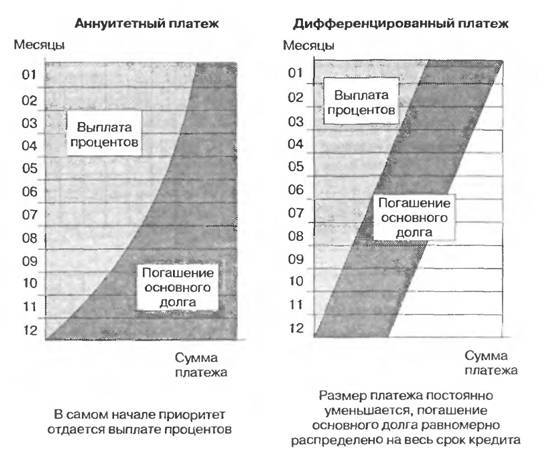

Есть аннуитетные платежи. Вы берете у банка в долг, вам нужно вернуть сам долг + проценты за то, что вы пользовались деньгами банка, то есть “чужими” деньгами. При аннуитетных платежах вы выплачиваете каждый месяц одну и ту же сумму. Когда вы выплачиваете такой кредит, в вашем ежемесячном платеже часть суммы идет на оплату процентов, а другая — на погашение вашего долга, тех денег, которые вы взяли у банка, их еще называют “тело кредита”. В первое время большую часть выплаты составляют именно проценты, и лишь незначительная сумма идет на погашение “тела кредита”. К концу выплат все становится наоборот. То есть банк взял, рассчитал проценты по вашему кредиту, сначала вы выплачиваете практически только проценты, и совсем чуть-чуть долга. Все наглядно показано на картинке (она внизу).

А теперь разберемся с дифференцированным платежом. Ситуация абсолютно такая же, вы берете у банка в долг, вам нужно вернуть сам долг + проценты. НО сумма выплат меняется от месяца к месяцу. Каждый месяц вы выплачиваете одинаковую часть, чтобы погасить долг (тело кредита), а еще проценты, которые начисляются на ОСТАТОК тела кредита. То есть каждый месяц тело кредита уменьшается, и сумма процентов уменьшается. Посмотрите на картинку, чтобы было проще. В начале выплаты будут очень большими, но постепенно будут становиться меньше. Теперь вы можете наглядно убедиться в том, как может возникнуть переплата.

Если у вас есть возможность изначально выплачивать высокие суммы, а не одинаковую каждый месяц, то можно задуматься над выбором дифференцированной формы платежа.

Схема аннуитетных и дифференцированных платежей

Формулы займа или инвестирования

Формулы займа или инвестированияАвторские права 19962021 Стэн Браун

Резюме: Сложный процент может работать на вас или против вас. Если вы берете ссуду или делаете инвестиции , в любом случае это тот же набор формул. Эта страница дает вам формул, показывает, откуда они пришли, и работает с множеством Примеры. Книги Excel также предоставляются.

Just the Formulas, Maam

Не заставляй меня пробираться сквозь всю эту алгебру, Я слышу твой крик.Просто дайте мне формулы! Вот иди; есть также книгу Excel, доступную для загрузки. (Эти формулы не были ниспосланы с небес архангелом. Если ты хочешь чтобы увидеть производные, которые на самом деле не так уж и сложно, они приводится ниже на этой странице.)

Все формулы применимы, когда платежей производятся в конце каждого периода , и, пожалуйста, поймите, что результаты приблизительный. Имена переменных должны быть довольно простыми, но я объясню их ниже.

Если выплаты производятся в начале каждого периода , то По сути, у вас есть N − 1 платежей на основную сумму А-П.Прописью: прежде чем подставлять в формулы, вы отнимите 1 от количества платежей, и вы вычтете один платеж сумма от основного долга. Это работает, потому что конец каждого периода это начало следующего периода.

Введение

Довольно часто в группе новостей alt.algebra.help ,

запросов, подобных этому, было размещено:

Я надеялся, что кто-нибудь сможет дать мне формулу для определения проблем с начислением сложных процентов. у меня есть формула, но я не уверен, какие числа где вставляются.п

Еще один многолетний фаворит:

Сколько я должен платить на сберегательный счет каждый месяц накопить 200000 долларов за десять лет, если на счету платит 5%?

Наконец, вот вопрос, который, я надеюсь, вы однажды зададите:

Я только что выиграл в лотерею. Приз 26 миллионов долларов, выплачено 1,3 миллиона долларов в год; или я могу взять единовременно 16 миллионов долларов. Что мне делать?

Это различные формы текущая стоимость, будущая стоимость и проблемы с аннуитетом .Все они связаны с инвестициями или поток платежей и то, как стоимость меняется с течением времени. Чтобы обновить старая поговорка чуть-чуть, птица в руке стоит 1,06 в куст.

Общая идея состоит в том, что одновременно происходят две вещи. время в ссуде или вложении:

- Первоначальная сумма (так называемая основная сумма , не принцип) растет в цене, поскольку процентов накапливает .

- Выплаты производятся (обычно).В ссуде или аннуитете выплаты отрицательные, потому что они идут в уменьшить основную сумму. С другой стороны, на сберегательном счете или другом вложения любые выплаты положительны, потому что идут на увеличение баланса, и любые изъятия отрицательны, потому что они уменьшают баланс. Но чтобы сохранить вещи простые Я рассматриваю все платежи как положительные и использую знаки плюс или минус знаки в разных ситуациях.

На этой странице будут разработаны формулы для решения всех видов проблемы с текущей или будущей стоимостью.Они покрывают ссуды, сбережения счета и другие инвестиции, ипотека и аннуитеты. Как ты видите, хотя есть много названий для этих проблем, они действительно все равно на это смотрели с разных сторон.

Поскольку займы кажутся наиболее популярными проблемами, я начну с их. После этого я адаптирую формулы для других видов проблемы будущей ценности. Например, ссуда является зеркальным отражением внесение первоначального крупного депозита на сберегательный счет, а затем получение постоянную сумму каждый месяц, пока ничего не останется.Общая всех платежей / снятия средств в конечном итоге достигнет общей суммы первоначальный заем / депозит плюс начисленные проценты.

Предупреждения

Все формулы и примеры на этой странице действительны алгебраически, но их следует рассматривать как просто приближения финансово.

Например, вы можете вычислить сумму платежа в размере $ 65,4321. Очевидно, что невозможно произвести платеж на более крупную сумму. точности, чем один цент, поэтому вы будете платить либо 65,43 доллара, либо 65,44 доллара за месяц.В любом случае баланс в следующие месяцы будет немного другим. исходя из того, что можно вычислить по формуле. Со временем эти различия могут либо расти, либо исчезать.

Следовательно, в реальной кредитной ситуации вам, вероятно, следует ожидать увидеть незначительные неточности в результатах расчетов здесь.

Помимо округления, вы также можете найти различия, потому что финансовые учреждения применяют традиционные или творческие методы бухгалтерского учета, такие как правило 78 или Правило 360/365.Ваша лучшая защита — внимательно прочитать все документы и, при необходимости, используйте формулы на этой странице, чтобы проверить цифры тебе дано.

Некоторые переменные

| A | сумма ссуды (основная сумма) или первоначальные инвестиции | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| B_n или B n | (произносится B sub n) остаток после n платежей. После того, как последний платеж был произведен, B_N равен нулю.) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| F | будущая сумма, накопленная потоком платежей | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| i | процентная ставка за период, а не за год (Например, если выплаты по кредиту производятся ежемесячно и процентная ставка составляет 9%, то i = 9% / 12 = 0.) в некоторых из следующих формул. каретка произносится в степени. Да, HTML поддерживает надстрочные символы; но не все браузеры отображают их четко, и я понимаю, что некоторые системы для слабовидящих тоже не различайте их. Все эти проблемы предполагают, что суммы платежей равны , за исключением, возможно, начальный или окончательный платеж, который отличается. Можно решить проблемы с неравными выплатами, но с расчетами намного сложнее; для такого рода проблем электронная таблица — ваш лучший инструмент. Мастер-формулаМетод, который я использую для решения этих проблем, заключается в том, чтобы придумать формула для B_n, остаток ссуды после n платежей. Затем несколько преобразования этой формулы покажут, как найти другой переменные. Чтобы вычислить эту формулу для B_n, мне нужно вычислить баланс на конец первого периода, второго периода и, возможно, еще пара, и ищите выкройку. Когда заем впервые взят , нет платежи были произведены, поэтому остаток по кредиту такой же, как и по ссуде количество:

B_0 = А Что происходит в конце первого периода ? Начислены проценты.Процентная ставка за период равна i, а баланс равен B_0, поэтому начисленные проценты i умножены на B_0, что равно iA; это добавляется к остатку кредита. С другой стороны, платеж P равен вычтено. Следовательно:

B_1 = A + iA - P

= А (1 + я) - Р Что происходит с остатком кредита на конец второго периода ? Добавляем проценты на предыдущий баланс, что i умножить на B_1, и вычесть следующий платеж P:

B_2 = B_1 + iB_1 - P

= (1 + i) B_1 - P

= (1 + i) [A (1 + i) - P] - P

= А (1 + я) ^ 2 - Р (1 + я) - Р Этот процесс повторяется в конце каждого периода: добавьте начисленные проценты и вычтите платеж . (n-2) +.n — 1] я , что означает полную формулу (1) Эта основная формула связывает сальдо B_n после n периодов, первоначальная сумма A, платеж P и процентная ставка i за период. Он также используется в книге Excel, которая сопровождает эту страницу. Все остальное будет производным от этой основной формулы. Итак, если вы нужно запоминать формулы, это единственное, что вам нужно запомнить. Если вам известны процентная ставка i, сумма ссуды A и платеж P, вы можете использовать уравнение 1 для определения текущего баланса Осталось после n платежей.Иногда это называют Сумма выплаты . (В былые дни фактическая выплата сумма часто была больше, чем это, из-за правила 78. Но в В последние годы в США законы о правдивом кредитовании сделали правило 78 и другие штрафы за досрочное погашение встречаются гораздо реже.) Пример 1: У вас есть автокредит на сумму 18 000 долларов США под 14,25% на 36 месяцев. У тебя есть только что совершил 24-й платеж на сумму 617,39 долларов США и хотел бы узнать, сумма выплаты. Решение: 14.24−1) Б_н = 6866,97 Через 24 месяца, что составляет 2/3 или 67% от срока кредита, Вы выплатили всего 62% кредита. Таков эффект начисленных процент, а для более длинных ссуд он еще более однобокий, как вы увидите в пример 2. Поиск других номеров займовУравнение 1 показало, как найти ток остаток или сумма выплаты по кредиту. Но, скорее всего, вы хотите знать какова будет сумма платежа для определенное количество платежей, или сколько платежей определенной суммы.Большинство очевидные моменты, когда вы задаете эти вопросы, — это когда вы покупаете автомобиль в кредит на 3 или 4 года (или дольше) или дом в 30-летний заем. В следующих двух разделах показано, как определить количество платежей N и суммы платежа P, выполнив некоторую алгебру на уравнение 1. — N для много приращений i и N.В настоящее время, конечно, мы просто числа на калькуляторе, и ответ выскочит. Вы также можете используйте книгу Excel, прилагаемую к этому страница. Пример 2: Вы покупаете дом за 250 000 долларов со скидкой 10% на ипотека на 30 лет по фиксированной ставке 7,8%. Что такое ежемесячный оплата? Решение: 30 лет — это 360 месяцев, а ежемесячная процентная ставка составляет 7,8% / 12, или 0,0065. Сумма кредита составляет 90% от 250 000 долларов США, что составляет 225000 долларов.-360] P = 1619,708627 → 1619,71 $ — ежемесячный платеж Банк обычно округляет ссуду платеж до следующего пенни или даже до следующего доллара, оставив последний платеж должен быть немного меньше остальных. Кстати, может быть интересно (а ужасно), чтобы вычислить B_12, остаток кредита после первых лет платежи по этому кредиту. Используя уравнение 1, вы найти, что B_12 = 223044,55 Youve выплатили 19 436 долларов США.52 (12 раз 1619,71), но даже $ 2000 из этой суммы не пошли на выплату основной суммы кредита. Это шокирующий факт, с которым каждый домовладелец сталкивается в какой-то момент при ипотеке: в течение первого года практически все ваши платежи идут в интерес. Теперь вы знаете, как рассчитать сумму платежа, когда количество платежей предопределено. А как насчет другого направление? Количество платежейПредположим, вы заранее определили сумму платежа и вам нужно знать количество платежей? Это менее распространенная ситуация, но вот два примеры из жизни:

Для определения количества платежей по фиксированной сумму платежа, вы можете снова начать с уравнения 1, но это оттенок проще начать с уравнения 2:.-N = 1 — — П Взять бревно с обеих сторон:

-N * журнал (1 + i) = журнал (1-iA / P) (3) И вот оно: количество платежей N на заем на сумму A с процентной ставкой i и суммой платежа P. (можно использовать любой логарифм base, если оба журнала используют одну и ту же базу.) Вы также можете используйте книгу Excel, прилагаемую к этому страница. Пример 3: Тетя Салли предлагает одолжить вам 3500 долларов под 6% на приобретение нового домашнего кинотеатра. система, которую вы хотите.Если вы будете возвращать ей 100 долларов в месяц, сколько времени это будет брать? Решение: 6% в год — 0,5% в месяц, или 0,005. P = 100 и A = 3500. Подставим в уравнение 3: .N = −log (1 − iA / P) / log (1 + i) N = −log (1−0,005 * 3500/100) / log (1,005) N = −log (0,825) / журнал (1,005) Любая основа логарифмов даст одинаковый окончательный результат. ответ, поэтому используйте журналы base-10: N = — (- 0,083546) / (0,0021661) N = 38,57 Вы заплатите тете Салли 38 выплат по 100 долларов каждый, а затем заключительный платеж меньшего размера для завершения ссуды. Сколько стоит последний платеж? Сначала найдите B_38, остаток ссуды после 38 платежей. Используя уравнение 1, найдите, что B_38 = 56,83 Вы можете включить это в свой 38-й платеж или оплатить его. отдельно 39-м платежом. Если вы включите его в 38-й платеж, вы заплатите 37 ежемесячных платежей в размере 100,00 долларов США и 38-й платеж в размере 156,83 долларов США . Если внести отдельный платеж в конце 39 числа в месяц ты должен тете Салли 0.5% годовых на 56,83 доллара за в этом месяце, поэтому ваш последний платеж будет 56,83 доллара США + (0,00556,83) = 57,11 доллара США. В этом случае ты заплатишь Тетя салли 38 платежей на сумму 100,00 долларов США и 39-й платеж на сумму 57,11 долларов США . Пример 3A: Предположим, вы платите тете Салли 15 долларов в месяц вместо 100 долларов. Как Долго ли тогда погашать ссуду? Решение: Как и раньше, 6% в год — это 0,5% = 0,005 в месяц. N = −log (1 − iA / P) / log (1 + i) N = −log (1−0.005 * 3500/15) / лог (1.005) N = -log (-0,17) / журнал (1,005) Что с логом отрицательного числа? Довольно просто, за 15 долларов в месяц, никогда не платят тете Салли за . Ежемесячная процентная ставка по $ 3500 под 6% составляет 0,063500 / 12 = 17,50 долларов, поэтому при выплате 15 долларов ваш долг растет, а не усадка. Откроется загружаемая книга Excel. сообщение об ошибке, если вы введете такие невозможные числа в расчет количества платежей. Пример 4: У вас есть 15 000 долларов на 5% сберегательном счете, который складывается из ежемесячно.Сколько времени потребуется, чтобы закрыть счет, если вы снимете 100 долларов в месяц? Решение: Это прямая ссуда от вас в банк: A = 15000; i = 5% / 12 = 0,004167; P = 100, и вам нужно найти N. Используйте уравнение 3: N = −log (1 − iA / P) / log (1 + i) N = −log (1 − .004167 * 15000/100) / log (1.004167) N = 235,89 Вы можете снимать 100 долларов в месяц на 235 месяцев (почти 20 лет). Поскольку N не целое число, будет после 235-го вывода на счету осталось мало денег.Ты можешь используя уравнение 1, найдите, что B_235 = 88,56 доллара. Так в конце 235-го месяца вы можете закрыть счет, сняв 188,56 $, или вы можете взять только 100 долларов и закрыть счет в конце 236-й месяц. В этом случае вы получите проценты в размере (5% 12) 88,56 = 0,37 доллара, поэтому вы получите 88,93 доллара в конце 236-го месяца . Кстати, знак минус в уравнении 3 может выглядят немного странно: как количество платежей может быть отрицательным? На самом деле это не так.Поскольку 1 − iA / P находится между 0 и 1, его логарифм будет отрицательным, поэтому его нужно отрицать, как в уравнение 3 дает положительное число N. — N] А = (60 /.-36] А = 1806,45 При 12% годовых вы можете позволить себе $ 1806,45 , что «недостаточно». к счастью, продавщица работает на комиссионных и соглашается дополнительные 50 долларов от цены. (Я придумываю эти истории, поэтому могу добавить счастливый конец, если захочу!) Процентная ставкаЭтот, к сожалению, сложнее. Математики говорят, что там нет закрытого решения для процентов ставка, а это означает, что не существует простой формулы для определения точное решение с i слева и другими переменными и функциями на вправо, за конечное число шагов.Ты все еще можешь найти меня, но ты для этого надо работать. Вот несколько методов на выбор:

Метод НьютоновМетод Ньютона имеет то преимущество, что быстрый. Точнее, метод Ньютона очень быстро находит процентную ставку, если вообще может ее найти.Метод Ньютона может потерпеть неудачу, если ваше первоначальное предположение о процентной ставке слишком диковинно, но в реальном мире это не проблема, потому что Обычно вы имеете некоторое представление о реальной процентной ставке. (- N-1) — А Уравнение для последовательных догадок в методе Ньютона: следовательно (8) Пример 6: Вы думаете о лизинге машины за 11 200 долларов, вас привлекла реклама без первоначального взноса.-49 — 11200] Вычисленные предположения: 0,0094295242, 0,0094008156, 0,0094007411, 0,0094007411. Для получения ответа по методу Ньютона требуется всего четыре итерации i = 0,0094007411 в месяц. Проверьте это, заменив это в Уравнение 2, конечно же, мы получаем P = 291,0000000 долларов. Следовательно, годовая ставка составляет 120,94007411 = 11,28% . Решение серииОбщее мнение о Usenet заключалось в том, что нет способа решить эту проблему. любое из первых четырех уравнений для i, и это Достаточно верно, если вы ищете решение в закрытой форме.Тем не мение, В конце лета 2004 года Дэвиду Кантреллу пришла в голову идея подать заявку возвращение ряда к уравнению 2 в своей статье Серия интересных. в отличный пример академической честности после публикации своего первоначального article Кантрелл продолжал копать, нашел статью Х. Стелсон в American Mathematical Monthly , и опубликовано цитирование в последующем. Мое уравнение 7 полностью из-за статьи Кантрелла, но я немного переделал ее, чтобы упростить вычисления. (в дальнейшее наблюдение, Кантрелл указывает, что ряд сходится, когда NP <2A; другими словами, когда сумма всех платежей меньше чем вдвое больше основного долга.Это верно для большинства кредитов, с Заметное исключение ипотечных кредитов. Для случаев, когда серия не сходится, он предлагает формулу; видеть ниже.) Информацию о возврате серий см. В Mathworld. статья Ряд Реверс. Давайте повторим пример 6, чтобы сравнить это метод против метода Ньютона. При P = 291, N = 48 и A = 11200, я вычислил u = 0,005043732 и i = 0,0094015005. Это немного выше истинного ответа из 0,009400741, что неудивительно, учитывая, что следующий член в серии будет есть знак минус.Тем не менее, вероятно, он достаточно точен: замена в уравнении 2 дает платеж в размере 291,0049718 долларов, что составляет 291,00 долларов США для ближайшая копейка. Приближенное решение по формулеВ случаях, когда NP ≥ 2A, Дэвид Кантреллс серийное решение не сходится. NP ≥ 2A означает, что общая выплаченная (количество платежи умноженные на сумму платежа) более чем вдвое превышает основную сумму количество. Самый распространенный пример — жилищная ипотека. Он был достаточно любезен, чтобы привлечь мое внимание не только к этому ограничению серийного решения, но к его статья Поиск процентной ставки без Приближение или поиск корня.В этой статье он привел оригинальную формулу который он разработал, чтобы приблизиться к i в широком диапазоне ситуации, даже если серийное решение терпит неудачу. Я переставил эта формула немного и изменила переменные буквы для единообразия с этой страницей: (9) Давайте рассмотрим пример 6 еще раз время, чтобы сравнить приближение Кантрелла с другим решением методы. Вы помните, что Ньютоны метод получил 0,94007411% в месяц или 11,28% в год, а серийное решение — 0.94015005% в месяц, что очень немного высок, но все равно 11,28% в год к четырем значимые фигуры. Чтобы применить уравнение 9, сначала вычислите q а затем подставляем другие величины в приближении для : A = 11 200 долларов США, P = 291 доллар США, N = 48 q = log (1 + 1/48) / log (2) = 0,0297473434 q — это просто логарифм по основанию 2 от (1 + 1 / N). Шансы ваши калькулятор не может вычислять журналы непосредственно в базе 2, поэтому Ive дана формула изменения основания логарифмов. q — 1 i ≈ 0,93767347% в месяц или 11,25% в год Это немного ниже, чем у других решений, но все же хороший приближение, учитывая, что для получения Это. Но рассмотрим ситуацию в примере 2. Давайте изменим этот пример и воспользуемся принципалом, платежом и Срок для нахождения процентной ставки: A = 225 000 долларов США, P = 1619,71 доллара США, N = 360 Обратите внимание, что выплаченная сумма более чем вдвое превышает основная сумма: NP = 583095 долларов США. q — 1 i ≈ 0,64645769% в месяц или 7,7575% в год Это хорошее приближение к реальной процентной ставке 7,8000% в год. Это конечно лучше, чем 162,800% в месяц! (метод Ньютона, с начальным угадайте 0,4% в месяц, дает ответ 0,65000073 из семи итераций. Это почти ровно 7,8% в год. Так ты получишь больше точность, за счет дополнительной работы.) Решение инвестиций или рентыХорошие новости! Это всего лишь вариаций на тему займа . Например, сберегательный счет — это просто ссуда от вас банк. Разница в том, что платежи могут двигаться в любом направлении: вы называете их депозитами когда они увеличиваются ваш баланс и выводов , когда они уменьшите свой баланс. Из-за того, как изначально было определено P, вы считаете вывод средств как положительный платеж P, а депозит — как отрицательный платеж P. Пример 7: В конце каждого месяца вы вкладываете 100 долларов во взаимную фонд, который платит 6%, начисляется ежемесячно.60 — 1) B_60 = 6977,00 $ Через пять лет у вас будет 6977,00 долларов. Аннуитет — это договор, обычно со страховой компанией, чтобы вы получили фиксированная сумма денег через определенные промежутки времени, обычно ежемесячно. Это также то же, что и кредит, за исключением того, что платежи перемещаются только на один способ. Страхование всей жизни работает следующим образом, если вы обналичиваете его: вы можете возьмите денежную стоимость страховки или используйте ее для покупки аннуитета.Ты также можно приобрести аннуитет единовременно. (Страховой аннуитет обычно более сложный, потому что он влияет на вашу жизнь ожидание. Платежи ниже, чем они были бы в противном случае, потому что компания гарантирует платить вам, пока вы не умрете, или заплатить ваших наследников на указанный срок, если вы умрете раньше срока. Здесь были просто связаны с прямым аннуитетом, который платит за определенную период.) Пример 8: Вы хотите приобрести 20-летний аннуитет, который будет платить 500 долларов за год. месяц.-240] A = 82 510,93 долл. США Вам потребуется единовременный платеж в размере 82 510,93 долларов США для финансирования аннуитета. Поскольку общая сумма, которую вы получите, составляет 500240 долларов = 120 000 долларов, вы можете подумать, что целовались, как бандит. Но даже если так кажется, это всего лишь еще один иллюстрация того, что стоимость денег со временем растет, так что меньшая сумма сейчас эквивалентна большей сумме, распределенной по время. В приведенном выше примере показан обыкновенный аннуитет , тот, который выплачивается конец каждого периода.Аннуитет, выплачиваемый в начале каждого период называется аннуитетом с выплатой . В виде вы увидите в примере 11, вам нужно сделать некоторые корректировки в формулах при расчете аннуитета должное. Сумма платежа по вложениюПредположим, у вас есть цель, и вам нужно наметить план того, как добраться до него. Другими словами, вы знаете будущее значение F, которое хотите достичь, выполнив N периодических платежей P, приносящих проценты i. Чтобы найти P или N в этой ситуации, действуйте почти как решение ссуды.N — 1] = F я (5) Примечание. Как и все эти формулы, эта предполагает, что вы производите каждый платеж в конце периода, чтобы вы достигните своей цели в день внесения последнего депозита. Пример 9: Вы копите на первоначальный взнос на дом. Вы ожидаете купить около пяти лет, и вы будете искать в диапазоне 250 000 долларов. Ты необходимо внести как минимум 10% первоначальный взнос, плюс 2500 долларов за закрытие расходы. Если ваш денежный фонд платит 5.N = 1 + — П Взять бревно с обеих сторон (на любую базу):

N * журнал (1 + i) = журнал (1 + iF / P) (6) Пример 10: Каждый год в один и тот же день вы вкладываете 2000 долларов в акции. Если рынок растет на 8% в год, сколько лет это у вас займет? накопить 40 000 долларов? Решение: F = 40 000; P = 2000; я = 0,08. Используйте уравнение 6: N = журнал (1 + iF / P) / журнал (1 + i) N = журнал (1+.08 * 40000/2000) / лог (1 + .08) N = журнал (2,6) / журнал (1,08) N = 12,4 Ответ: Вы пройдете свою цель, если произведете платеж в конце 13-го года. Прочие потоки платежейВы выиграли в лотерею? Поздравляю! Вы быстро найдете это реальный приз меньше, чем рекламируется, из-за временной стоимости денег. Например, 1 миллион долларов в год в течение 20 лет стоит намного меньше, чем Сейчас 20 миллионов долларов (не говоря уже о налоговых выплатах).Как может вы решаете, брать ли вам предложенный единовременный выкуп? Пример 11: Вы выиграли государственную лотерею Фридонии. Приз — 4 доллара. миллиона долларов в виде ежегодных выплат в размере 200 000 долларов. Государство предлагает вам шишку сумма, взамен выплат, сейчас составляет 3 миллиона долларов. Стоит ли это брать? Если вы можете вычислить реальную процентную ставку, вы можете решить, брать ли вам поток платежей или брать единовременно и инвестируйте сами по более выгодной цене. Решение: По сути, это ссуда в размере 3 миллионов долларов, которую нужно погасить через 20 лет. рассрочка 200000 долларов.Но будьте осторожны: формулы применяются к платежам в конце каждого периода, но в этом случае выплаты производятся в начале каждого периода. (Эта форма оплаты называется аннуитетом. причитается.) Способ обработки потока платежей в начале каждого период — рассматривать первый платеж как особый случай, а затем рассматривать другие платежи N − 1 в конце каждого периода. Если бы выплаты производились в конце каждого периода, это было бы просто: A = 3 миллиона долларов, P = 200000 долларов, N = 20.Но поскольку первый платеж в размере 200000 долларов США происходит в начале первого период, 20-й и последний платеж происходит в начале 20-го года, что конец 19-го года. Так что на самом деле у вас N = 20−1 = 19. Этот первый платеж в размере 200 000 долларов США в начале первый год, нужно обрабатывать отдельно. Чтобы сохранить сравнение правильно, вы также исключаете те же 200000 долларов из предложенной суммы сумма, поэтому A = 3 000 000 — 200 000 = 2 800 000 долларов США. (Корреспондент спросил, что случилось с первые 200000 долларов? Ответ в том, что с ним ничего не случилось: в любом случае вы получаете первые 200 000 долларов в начале потока платежи.Если вы возьмете единовременную выплату, вы также получите другие 2 800 000 долларов, на общую сумму 3 000 000 долларов США. Если вы возьмете поток платежей, вы получите 200 000 долларов в год еще на 19 лет. Значит, ты не весишь 3 миллиона долларов сейчас против 4 000 000 долларов платежей. Так как в любом случае вы получите первый $ 200 000 сейчас, разница между тарифами — это доплата 2800000 долларов сейчас против 19 дополнительных платежей по 200000 долларов позже.) Итак: A = 2 800 000 долларов США, P = 200 000 долларов США, N = 19. Воспользуемся методом Ньютона. Угадайте 10% в качестве начальной процентной ставки, поскольку фондовый рынок иногда бывает лучше.-20 — 2800000] и метод Ньютона дает 0,0495777, 0,0358844, 0,0328139, 0,0325979, 0,0325968, 0,0325968. В шести итерациях мы имеем около 3,26% в качестве процентной ставки, заложенной в штаты предлагают единовременную выплату. Вы пришли к выводу, что вам лучше взять единовременную сумму в 3 миллиона долларов и инвестировать ее самостоятельно вместо того, чтобы брать 4 миллиона долларов в выплаты с течением времени. (Это игнорирует налоговые последствия выбора. Если вы действительно оказались в такой ситуации, проконсультируйтесь с налоговым специалистом!) Для сравнения, ряд (мое уравнение 7) находит и = 0.0178571429, i = 0,0326109732, что дает P = 200 025 долларов. Как вы видели выше, Ньютоны Методом потребовалось 6 итераций, чтобы найти i = 0,0325967876, что дает P = 200000 $. Пример 12: Теперь рассмотрим пример лотереи. Предположим, вы инвестируете 3 доллара. млн под 5%. Сколько вы можете получать каждый год, если возьмете 200 000 долларов в начале первого года? Решение: Опять же, A = 2 800 000 долларов США и N = 19. Но на этот раз i известно (5%), и вам нужно P.-19] P = 231 686,03 доллара в год (при i = 5%) Книги ExcelДве книги Excel доступны для загрузки.

Внимание: В зависимости от настроек Excel, вы можете получить предупреждение о защищенном режиме или макросе, или о том и другом.Ищите это под лентой Excel и над листом. если ты сохраните книгу на свой компьютер, вам нужно только нажать и один раз для каждая рабочая тетрадь. Для одного конкретного случая периодичность выплаты отличается от периода начисления сложных процентов, что, как я понимаю, является нормой в Канаде вы можете использовать это онлайн Калькулятор ипотеки / кредита от правительства Канады. Вы можете найти множество других с помощью веб-поиска ипотечный калькулятор Канада . TI-83/84 Калькулятор Калькуляторы TI-83 и TI-84 поставляются в комплекте

финансовые приложения, в том числе решатель для кредитов и инвестиций

проблемы.Чтобы получить к нему доступ, нажмите Тимоти Мэйс предлагает подробное Учебное пособие по TI-84 Plus на решение этих ссудных и других финансовых проблем. Что нового

Калькулятор разбивки погашения ссуды: выплаты основной суммы и процентовЭтот калькулятор поможет вам определить разбивку основной суммы и процентов по любому конкретному платежу по долгу. Введите исходные условия ссуды (основная сумма, процентная ставка, срок ссуды, частота платежей и сумма регулярного платежа) и нажмите кнопку «Рассчитать». Мы публикуем текущие местные ставки по индивидуальным кредитам, чтобы помочь заемщикам сравнить предлагаемые ставки с текущими рыночными условиями и связать заемщиков с кредиторами, предлагающими конкурентоспособные ставки. Займы для крупных покупок, таких как дома, автомобили, образование в колледже и другие расходы, позволяют потребителям покупать раньше своих доходов, обеспечивая тем самым предметы, на которые у них не хватает наличных денег для оплаты. Компромисс для заемщиков — погашение, которое включает проценты. При выдаче ссуд должники подписывают векселя с обязательством вернуть деньги вовремя.Сроки и условия различаются в зависимости от того, что вы покупаете и сколько денег вам нужно. И процентные ставки также падают в широком диапазоне, каждая из которых связана с преобладающими экономическими условиями и политикой отдельных кредиторов. Даже возобновляемые кредитные счета, такие как кредитные карты и другое бессрочное финансирование, регулируются условиями, включая проценты. Разбить платежи по кредиту на возобновляемых счетах немного сложнее, потому что текущие покупки и колебания сумм платежей затуманивают картину.Чтобы узнать о выплатах процентов и основной суммы по конкретному кредиту, используйте калькулятор выплат по основной сумме процентов, чтобы разбить платежи по ссуде на их основные части. Кредит в рассрочкуЕсть несколько способов обеспечить финансирование покупок, превышающих сумму наличных денег, которая у вас есть. Оборотный кредит обычно используется для повседневных расходов и покупок. Кредитные карты являются лучшими примерами возобновляемого кредита, позволяющего держателям карт совершать покупки без наличных до выплаты эмитенту кредитной карты компании.Удобство таких карточек сделало их предметом первой необходимости, с которым нужно обращаться осторожно. Поскольку деньги фактически не переходят из рук в руки в точке продажи, потребители иногда склоняются к чрезмерным расходам. Возобновляемые карты требуют постоянной осмотрительности, чтобы платежные обязательства не превышали вашу платежеспособность. Кредит в рассрочку работает по другому набору принципов с точки зрения погашения. Ссуды в рассрочку используются для крупных покупок, таких как автомобили и дома.Они привязаны к фиксированным суммам денег, которые заимствуются на определенных условиях, а затем выплачиваются с течением времени. Платежи являются последовательными в течение периода погашения, требуя одного и того же перевода в каждый период. Калькулятор разбивки погашения ссуды рассматривает отдельные платежи, связанные с вашей ссудой в рассрочку, показывая, как ваши платежи применяются к счету. Основная сумма представляет собой первоначальную сумму займа. В отличие от вариантов возобновляемой кредитной карты, ссуды в рассрочку предназначены для выплаты основной суммы, которая не меняется.В результате легко определить, какая часть ежемесячных платежей относится к основной сумме, а какая — к процентам. Ипотека и другие ссуды с рассрочкой платежа разбиты на графики платежей с указанием продолжительности срока погашения и общей суммы денег, подлежащих возврату. Цифра включает первоначальную основную сумму займа, а также проценты, выплачиваемые в течение всего срока действия займа. Ссуды в рассрочку для автомобилей и домов устанавливают идентичные суммы платежей для каждого расчетного периода, обеспечивая гарантии погашения долгов, растянувшихся на годы и даже десятилетия.Чтобы платежи оставались неизменными с течением времени, остатки по кредитам амортизируются по определенным ставкам, а процентные платежи взвешиваются на протяжении всего срока погашения. Например: досрочные выплаты по ипотеке в размере 600 долларов могут внести только 25 долларов в основной баланс вашего жилищного кредита, а остаток направить на ваши процентные обязательства. С другой стороны, такой же размер платежа, падающий ближе к концу периода погашения, приводит к уменьшению основной суммы долга в сотнях долларов. аннуитетов и ссуд — математика для нашего мираРезультаты обучения

По мнению большинства из нас, сегодня мы не можем положить большую сумму денег в банк.Вместо этого мы откладываем деньги на будущее, вкладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику, лежащую в основе определенных типов счетов, которые со временем вызывают интерес, например пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотечные кредиты и автокредиты, называемые ссудой в рассрочку. Сберегательные аннуитетыПо мнению большинства из нас, сегодня мы не можем положить большую сумму денег в банк. Вместо этого мы откладываем деньги на будущее, вкладывая в банк меньшую сумму денег с каждой зарплаты.Эта идея называется сберегательным аннуитетом . Большинство пенсионных планов, таких как планы 401k или планы IRA, являются примерами сберегательных аннуитетов. Аннуитет можно описать рекурсивно довольно просто. Напомним, что базовый сложный процент следует из соотношения Для накопительного аннуитета нам просто нужно добавлять депозит d на счет с каждым периодом начисления сложных процентов: Перевести это уравнение из рекурсивной формы в явную немного сложнее, чем при использовании сложных процентов.В этом легче всего убедиться, работая с примером, а не работая в целом. ПримерПредположим, мы будем вносить 100 долларов каждый месяц на счет с 6% -ной процентной ставкой. Мы предполагаем, что счет пополняется с той же периодичностью, с которой мы делаем депозиты, если не указано иное. Напишите явную формулу, представляющую этот сценарий. Решение: В этом примере:

Выписка рекурсивного уравнения дает Предполагая, что мы начинаем с пустой учетной записи, мы можем начать использовать это соотношение: Продолжая эту схему, после м залежей мы бы сэкономили: Другими словами, через млн месяцев, по первому депозиту будут начислены сложные проценты на сумму млн - 1 месяц.По второму вкладу будут начислены проценты на млн. -2 месяца. Депозит за последний месяц (L) принес бы проценты только за один месяц. По последнему депозиту проценты еще не начисляются. Однако это уравнение оставляет желать лучшего — оно не упрощает расчет конечного баланса! Чтобы упростить задачу, умножьте обе части уравнения на 1,005: .Распределение в правой части уравнения дает Теперь мы сопоставим это с аналогичными членами из нашего исходного уравнения и вычтем каждую сторону (1) Почти все члены сокращаются в правой части, когда мы вычитаем, оставляя Выключите множитель из терминов в левой части. Решить для P m (2) Замена м месяцев на 12 N , где N измеряется в годах, дает Отзыв 0,005 был r / k , а 100 был залогом d. 12 было к , количество депозита каждый год. Обобщая этот результат, получаем формулу ренты сбережений. Формула аннуитета

Если частота начисления сложных процентов явно не указана, предположим, что в год имеется такое же количество соединений, как и вкладов, внесенных за год. Например, если частота начисления сложных процентов не указана:

Аннуитеты предполагают, что вы кладете деньги на счет на регулярной основе (каждый месяц, год, квартал и т. Д.) И позволяете им оставаться там, зарабатывая проценты. Сложные проценты предполагает, что вы кладете деньги на счет один раз и позволяете им оставаться там, зарабатывая проценты.

ПримерыТрадиционный индивидуальный пенсионный счет (IRA) — это особый тип пенсионного счета, на который вкладываемые вами деньги освобождаются от налога на прибыль до тех пор, пока вы их не снимете. Если вы ежемесячно вносите 100 долларов в IRA с доходом 6%, сколько у вас будет на счете через 20 лет? Решение: В этом примере

Подставляя это в уравнение: (Обратите внимание, что мы умножили N раз на k, прежде чем поместить его в показатель степени. Это простое вычисление, которое упростит ввод в Desmos: Аккаунт вырастет до 46 204 долларов.09 через 20 лет. Обратите внимание, что вы внесли на счет в общей сложности 24 000 долларов (100 долларов в месяц в течение 240 месяцев). Разница между тем, что вы в итоге получаете, и тем, сколько вы вкладываете, — это заработанные проценты. В данном случае это 46 204,09 доллара — 24 000 = 22 204,09 доллара. Этот пример подробно объясняется здесь. Обратите внимание, что каждая часть была проработана отдельно и округлена. Ответ выше, где мы использовали Desmos, более точен, так как округление было оставлено до конца. Вы можете решить проблему в любом случае, но обязательно просмотрите видео ниже, которое достаточно округлено для получения точного ответа.

ПопробуйтеКонсервативный инвестиционный счет приносит 3% годовых. Если вы будете вносить на этот счет 5 долларов в день, сколько у вас будет через 10 лет? Сколько стоит проценты? Решение: д = 5 $ ежедневный депозит r = 0,03 3% годовая ставка k = 365, так как мы делаем ежедневные депозиты, мы ежедневно добавляем N = 10 нам нужна сумма через 10 лет ПопробуйтеЩелкните здесь, чтобы попробовать решить эту проблему. Специалисты по финансовому планированию обычно рекомендуют вам иметь определенную сумму сбережений после выхода на пенсию. Если вы знаете будущую стоимость счета, вы можете рассчитать сумму ежемесячного взноса, которая даст вам желаемый результат. В следующем примере мы покажем вам, как это работает. ПримерВы хотите, чтобы на вашем счету было 200 000 долларов, когда вы выйдете на пенсию через 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вам нужно вкладывать каждый месяц, чтобы достичь своей пенсионной цели? В этом примере мы ищем d .

В этом случае нам нужно будет составить уравнение и решить относительно d . (3) Итак, вам нужно будет внести 134 доллара.09 каждый месяц, чтобы иметь 200 000 долларов через 30 лет, если ваша учетная запись приносит 8% годовых. Посмотрите на решение этой проблемы в следующем видео.