БК РФ Статья 132. Субсидии бюджетам субъектов Российской Федерации из федерального бюджета \ КонсультантПлюс

КонсультантПлюс: примечание.

Ст. 132 (в ред. ФЗ от 28.12.2022 N 562-ФЗ) применяется к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2023 г. (на 2023 г. и на плановый период 2024 и 2025 гг.).

БК РФ Статья 132. Субсидии бюджетам субъектов Российской Федерации из федерального бюджета

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

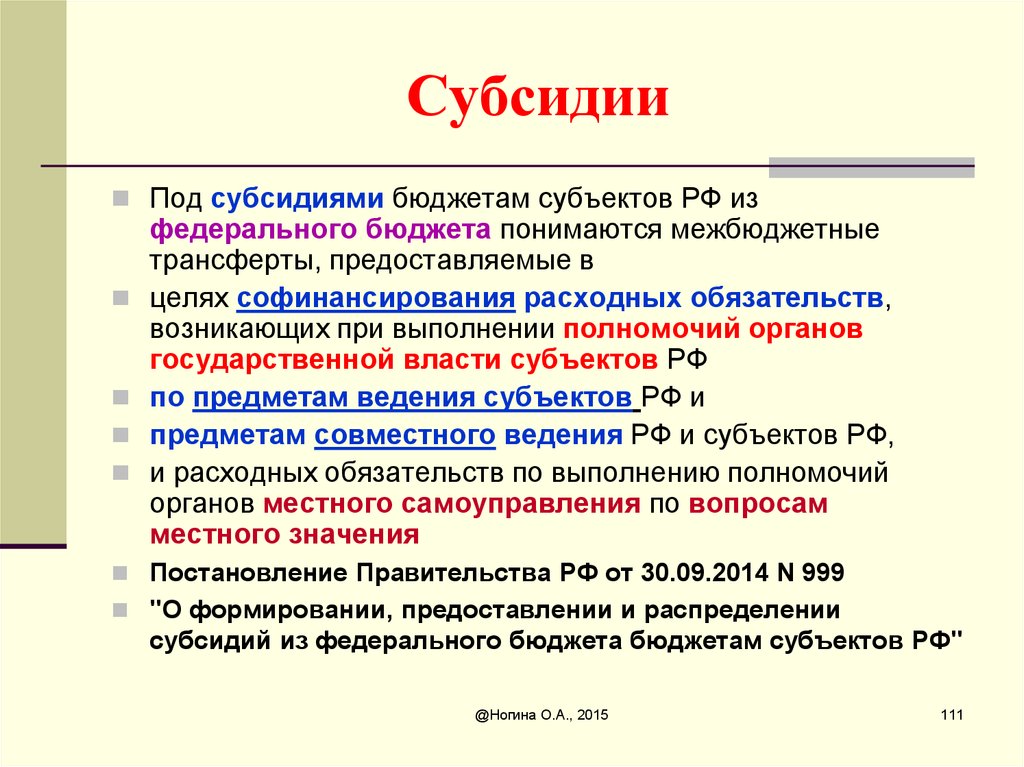

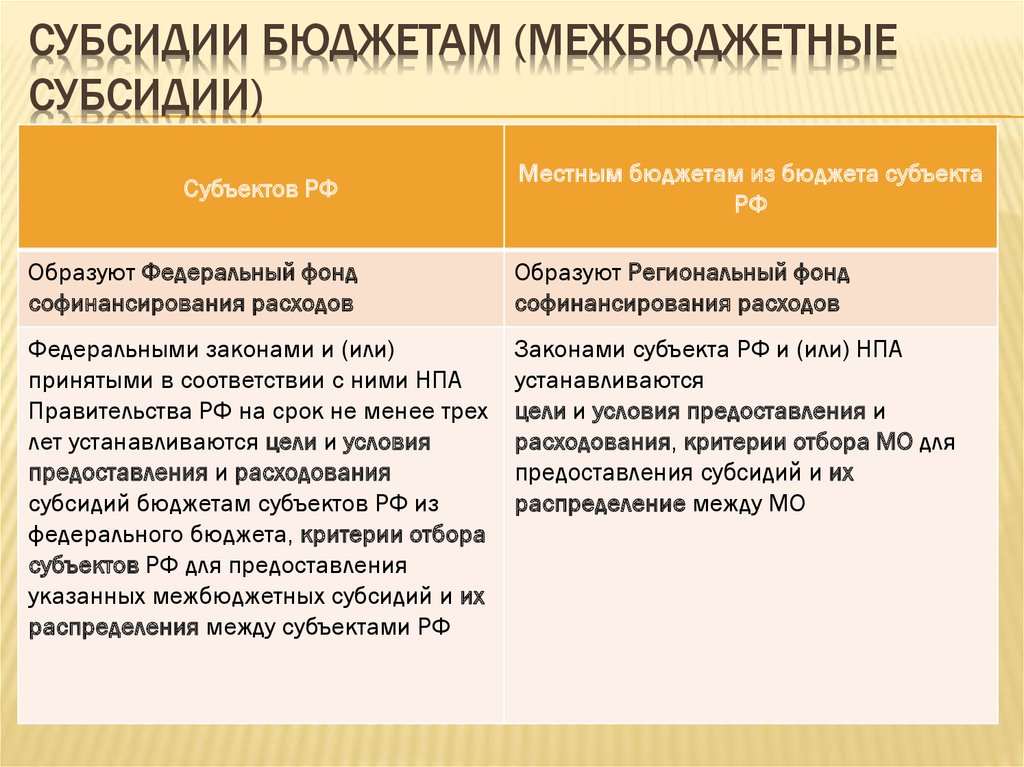

1. Под субсидиями бюджетам субъектов Российской Федерации из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

Абзац утратил силу. — Федеральный закон от 07.05.2013 N 104-ФЗ.

(см. текст в предыдущей редакции)

(п. 1 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

2. Утратил силу. — Федеральный закон от 02.08.2019 N 307-ФЗ.

(см. текст в предыдущей редакции)

3. Правила, устанавливающие общие требования к формированию, предоставлению и распределению субсидий бюджетам субъектов Российской Федерации из федерального бюджета, а также порядок определения и установления предельного уровня софинансирования Российской Федерации (в процентах) объема расходного обязательства субъекта Российской Федерации устанавливаются нормативным правовым актом Правительства Российской Федерации.

(в ред. Федерального закона от 18.07.2017 N 178-ФЗ)

(см. текст в предыдущей редакции)

Нормативные правовые акты Правительства Российской Федерации, устанавливающие порядок предоставления и распределения каждой субсидии, принимаются в соответствии с правилами, указанными в абзаце первом настоящего пункта.

(абзац введен Федеральным законом от 18.07.2017 N 178-ФЗ)

Условием предоставления субсидии бюджету субъекта Российской Федерации является наличие в бюджете субъекта Российской Федерации (сводной бюджетной росписи бюджета субъекта Российской Федерации) бюджетных ассигнований на исполнение расходных обязательств субъекта Российской Федерации, в целях софинансирования которых предоставляется субсидия, в объеме, необходимом для их исполнения, включая размер планируемой к предоставлению из федерального бюджета субсидии, а также заключение соглашения о предоставлении из федерального бюджета субсидии бюджету субъекта Российской Федерации, предусматривающего обязательства субъекта Российской Федерации по исполнению расходных обязательств, на софинансирование которых предоставляется субсидия, и ответственность за невыполнение предусмотренных указанным соглашением обязательств.

(абзац введен Федеральным законом от 18.07.2017 N 178-ФЗ)

Предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации (за исключением субсидий, источником финансового обеспечения которых являются бюджетные ассигнования резервных фондов Президента Российской Федерации и Правительства Российской Федерации, бюджетные ассигнования, увеличенные в результате внесения изменений в сводную бюджетную роспись федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете по основаниям, установленным абзацами двадцать третьим и двадцать четвертым пункта 7 статьи 217 настоящего Кодекса) на цели и (или) в соответствии с условиями, не предусмотренными федеральными законами и (или) нормативными правовыми актами Правительства Российской Федерации, не допускается.

(в ред. Федеральных законов от 18.07.2017 N 178-ФЗ, от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 5 п. 3 ст. 132 не распространяется на средства, указанные: в п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ — до 01.01.2024; в п. 6.1 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ — до 01.01.2025.

Предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации предусматривается в соответствии с перечнем субсидий бюджетам субъектов Российской Федерации, предоставляемых из федерального бюджета в целях софинансирования выполнения полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, утверждаемым федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

(абзац введен Федеральным законом от 30.11.2016 N 409-ФЗ; в ред. Федерального закона от 18.07.2017 N 178-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 6 п. 3 ст. 132 не распространяется на средства, указанные: в п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ — до 01.01.2024; в п. 6.1 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ — до 01.01.2025.

Предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации, не соответствующих указанному перечню, за исключением субсидий, источником финансового обеспечения которых являются бюджетные ассигнования резервных фондов Президента Российской Федерации и Правительства Российской Федерации, бюджетные ассигнования, увеличенные в результате внесения изменений в сводную бюджетную роспись федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете по основаниям, установленным абзацами двадцать третьим и двадцать четвертым пункта 7 статьи 217 настоящего Кодекса, субсидий, предоставление которых обусловлено увеличением бюджетных ассигнований в соответствии с абзацем пятым пункта 4 статьи 94 настоящего Кодекса, не допускается.

(абзац введен Федеральным законом от 30. 11.2016 N 409-ФЗ; в ред. Федеральных законов от 18.07.2017 N 178-ФЗ, от 30.04.2021 N 108-ФЗ, от 29.11.2021 N 384-ФЗ)

11.2016 N 409-ФЗ; в ред. Федеральных законов от 18.07.2017 N 178-ФЗ, от 30.04.2021 N 108-ФЗ, от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

3.1. Главные распорядители средств федерального бюджета направляют до 20 августа текущего года в высшие исполнительные органы субъектов Российской Федерации нормативные правовые акты (проекты нормативных правовых актов) Правительства Российской Федерации, указанные в абзаце втором пункта 3 настоящей статьи, с проектом распределения между бюджетами субъектов Российской Федерации субсидий из федерального бюджета.

(п. 3.1 введен Федеральным законом от 02.08.2019 N 307-ФЗ; в ред. Федерального закона от 14.04.2023 N 128-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 1 п. 4 ст. 132 до 01.01.2024 не распространяется на средства, указанные в п. 26 ст. 9 и п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ.

4. Распределение субсидий бюджетам субъектов Российской Федерации на очередной финансовый год и плановый период устанавливается федеральными законами о федеральном бюджете (о внесении изменений в федеральный закон о федеральном бюджете), за исключением субсидий:

источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, которые распределяются актами Президента Российской Федерации;

источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Правительства Российской Федерации;

источником финансового обеспечения которых являются бюджетные ассигнования, увеличенные в результате внесения изменений в сводную бюджетную роспись федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете по основаниям, установленным абзацами двадцать третьим и двадцать четвертым пункта 7 статьи 217 настоящего Кодекса;

источником финансового обеспечения которых являются остатки бюджетных ассигнований Федерального дорожного фонда на начало текущего финансового года;

объемы которых обусловлены поступлением доходов федерального бюджета в текущем финансовом году;

предоставляемых субъекту Российской Федерации — победителю соревнований (конкурсов) по результатам проведения этих соревнований (конкурсов). Под соревнованием (конкурсом) понимается состязание субъектов Российской Федерации или команд субъектов Российской Федерации в целях выявления лучшего участника состязания (победителя), проводимое по утвержденному его организатором положению (регламенту).

Под соревнованием (конкурсом) понимается состязание субъектов Российской Федерации или команд субъектов Российской Федерации в целях выявления лучшего участника состязания (победителя), проводимое по утвержденному его организатором положению (регламенту).

Распределение субсидий, указанных в абзацах третьем — седьмом настоящего пункта, устанавливается актами Правительства Российской Федерации в процессе исполнения федерального бюджета в текущем финансовом году.

При этом допускается утверждение не распределенного между субъектами Российской Федерации объема субсидий в размере не более 5 процентов общего объема соответствующей субсидии, утвержденного на первый год планового периода, и не более 10 процентов общего объема указанной субсидии, утвержденного на второй год планового периода.

Субсидии распределяются между бюджетами субъектов Российской Федерации в соответствии с нормативными правовыми актами Правительства Российской Федерации, указанными в абзаце втором пункта 3 настоящей статьи.

Повторное распределение между субъектами Российской Федерации субсидий, предоставление которых было осуществлено в отчетном финансовом году и в текущем финансовом году обусловлено увеличением бюджетных ассигнований в соответствии с абзацем пятым пункта 4 статьи 94 настоящего Кодекса, не осуществляется.

(п. 4 в ред. Федерального закона от 28.12.2022 N 562-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 2 п. 4 ст. 132 не распространяется на средства, указанные: в п. 21 ст. 10 ФЗ от 21.11.2022 N 448-ФЗ — до 01.01.2024; в п. 26 ст. 9 ФЗ от 21.11.2022 N 448-ФЗ — с 01.01.2023 до 01.01.2024.

4.1. Заключение соглашений о предоставлении из федерального бюджета субсидий бюджетам субъектов Российской Федерации, предусмотренных федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, осуществляется до 1 января очередного финансового года, за исключением субсидий, бюджетные ассигнования на предоставление которых предусмотрены в соответствии с федеральным законом о внесении изменений в федеральный закон о федеральном бюджете, заключение соглашений о предоставлении которых осуществляется не позднее 30 дней после дня вступления в силу указанного федерального закона.

(в ред. Федерального закона от 31.07.2020 N 263-ФЗ)

(см. текст в предыдущей редакции)

Заключение соглашений о предоставлении из федерального бюджета субсидий бюджетам субъектов Российской Федерации, указанных в абзацах третьем — седьмом пункта 4 настоящей статьи, осуществляется не позднее 30 дней после дня вступления в силу акта Правительства Российской Федерации, устанавливающего распределение субсидий между субъектами Российской Федерации.

(абзац введен Федеральным законом от 28.12.2022 N 562-ФЗ)

(п. 4.1 введен Федеральным законом от 28.12.2017 N 434-ФЗ)

КонсультантПлюс: примечание.

П. 4.2 ст. 132 не распространяется на средства, указанные в п. 6.1 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ, до 01.01.2025.

4.2. В случае нарушения сроков, предусмотренных абзацем первым пункта 4.1 настоящей статьи, бюджетные ассигнования федерального бюджета, предусмотренные на текущий финансовый год на соответствующие цели, направляются на увеличение бюджетных ассигнований резервного фонда Правительства Российской Федерации для оказания финансовой помощи бюджетам субъектов Российской Федерации в размере субсидии, в отношении которой не заключено соглашение о ее предоставлении из федерального бюджета.

(в ред. Федеральных законов от 08.12.2020 N 423-ФЗ, от 28.12.2022 N 562-ФЗ)

(см. текст в предыдущей редакции)

5. Заключение соглашений о предоставлении из федерального бюджета субсидий бюджетам субъектов Российской Федерации на срок, превышающий срок действия утвержденных лимитов бюджетных обязательств, осуществляется в случаях, предусмотренных нормативными правовыми актами Правительства Российской Федерации, в пределах средств и на сроки, которые установлены указанными актами.

Абзац утратил силу с 1 января 2018 года. — Федеральный закон от 28.12.2017 N 434-ФЗ.

(см. текст в предыдущей редакции)

(п. 5 введен Федеральным законом от 18.07.2017 N 178-ФЗ)

6. Перечисление из федерального бюджета субсидий бюджету субъекта Российской Федерации осуществляется в соответствии с соглашениями о предоставлении субсидий в пределах суммы, необходимой для софинансирования оплаты денежных обязательств получателей средств бюджета субъекта Российской Федерации (возмещения осуществленных расходов бюджета субъекта Российской Федерации), соответствующих целям предоставления субсидии, в размере установленного для соответствующего субъекта Российской Федерации соглашением уровня софинансирования.

(п. 6 введен Федеральным законом от 18.07.2017 N 178-ФЗ)

6.1. Предельный уровень софинансирования расходных обязательств субъекта Российской Федерации из федерального бюджета по субъектам Российской Федерации на очередной финансовый год и плановый период для субсидий утверждается Правительством Российской Федерации.

(п. 6.1 введен Федеральным законом от 28.12.2017 N 434-ФЗ)

КонсультантПлюс: примечание.

До 01.01.2026 п. 6.2 ст. 132 не распространяется на субсидии, указанные в ч. 7 ст. 7 ФЗ от 28.11.2018 N 457-ФЗ.

6.2. Установление в отношении отдельных субсидий, предоставляемых из федерального бюджета, иного предельного уровня софинансирования расходных обязательств субъекта Российской Федерации из федерального бюджета не допускается, за исключением:

1) субсидий, источником финансового обеспечения которых являются бюджетные ассигнования резервных фондов Президента Российской Федерации и Правительства Российской Федерации;

2) субсидий на софинансирование капитальных вложений в объекты капитального строительства и (или) приобретения объектов недвижимого имущества в случае реализации в отдельных субъектах Российской Федерации в соответствии с актами Президента Российской Федерации и (или) Правительства Российской Федерации индивидуально определенных мероприятий, имеющих общегосударственное значение;

3) субсидий на софинансирование подготовки и проведения международных мероприятий, решения о проведении которых приняты Президентом Российской Федерации и (или) Правительством Российской Федерации;

4) субсидий на софинансирование непредвиденных расходов, проведение мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций;

(пп. 4 введен Федеральным законом от 29.11.2021 N 384-ФЗ)

4 введен Федеральным законом от 29.11.2021 N 384-ФЗ)

5) субсидий, указанных в абзацах шестом и седьмом пункта 4 настоящей статьи.

(пп. 5 введен Федеральным законом от 28.12.2022 N 562-ФЗ)

(п. 6.2 введен Федеральным законом от 28.12.2017 N 434-ФЗ)

7. Перечисление из федерального бюджета субсидий бюджету субъекта Российской Федерации осуществляется после проведения санкционирования оплаты денежных обязательств по расходам получателей средств бюджета субъекта Российской Федерации, в целях софинансирования которых предоставляется субсидия, в порядке, установленном Министерством финансов Российской Федерации.

(в ред. Федерального закона от 02.08.2019 N 307-ФЗ)

(см. текст в предыдущей редакции)

Перечисление из федерального бюджета субсидий бюджету субъекта Российской Федерации, предоставляемых в целях софинансирования расходных обязательств, возникающих при выполнении органами местного самоуправления полномочий по вопросам местного значения, осуществляется после проведения санкционирования оплаты денежных обязательств по расходам получателей средств местного бюджета, в целях софинансирования которых предоставляются субсидии, иные межбюджетные трансферты, имеющие целевое назначение, из бюджета субъекта Российской Федерации местному бюджету, в порядке, установленном Министерством финансов Российской Федерации.

(абзац введен Федеральным законом от 02.08.2019 N 307-ФЗ)

(п. 7 введен Федеральным законом от 18.07.2017 N 178-ФЗ)

Бюджетная субсидия: как их правильно учитывать

В целях утверждения единого порядка отражения операций по предоставлению из соответствующего бюджета субсидий бюджетным и автономным учреждениям Министерством финансов были разработаны единые правила, закрепленные в Письме от 04.02.2020 № 02-06-07/6939. Рассмотрим порядок учета полученной учреждением субсидии на выполнение государственного задания, а также целевой субсидии в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

- Порядок учета субсидии на выполнение государственного задания

- Заключение соглашения о предоставлении субсидии

- Предоставление субсидии из бюджета

- Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

- Порядок учета субсидии на иные цели (целевой субсидии)

Порядок учета субсидии на выполнение государственного задания

В соответствии с абз.

В соответствии с п. 9.3.1 порядка, утв. приказом Минфина РФ от 29.11.2017 № 209н (далее – Порядок № 209н), доходы учреждения в виде субсидии на выполнение государственного задания отражаются по статье 130 аналитической группы подвида доходов бюджетов, подстатье 131 КОСГУ. Операции по учету субсидии на выполнение государственного задания отражаются по коду финансового обеспечения 4 в бюджетных учреждениях согласно Приказу Минфина РФ от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Инструкции № 174н), в автономных учреждениях – согласно Приказу Минфина РФ от 23 декабря 2010 г. N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (далее – Инструкции № 183н).

Операции по учету субсидии на выполнение государственного задания отражаются по коду финансового обеспечения 4 в бюджетных учреждениях согласно Приказу Минфина РФ от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Инструкции № 174н), в автономных учреждениях – согласно Приказу Минфина РФ от 23 декабря 2010 г. N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (далее – Инструкции № 183н).

Ввиду действующего федерального стандарта «Доходы», утвержденного приказом Минфина РФ от 27.02.2018 № 32 (далее – СГС «Доходы»), субсидии на выполнение государственного задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение.

Есть вопросы по бюджетной бухгалтерии?

Задайте их с помощью формы и получите ответы от наших экспертов в области бюджетного учета.

Задать вопрос

Заключение соглашения о предоставлении субсидии

1. Бюджетные и автономные учреждения формируют План финансового-хозяйственной деятельности (далее – План ФХД), где принимают к учету показатели плана в части доходов от получения субсидии на государственное задание. Для отражения утвержденных плановых назначений в БГУ 2.0 в меню «Планирование и санкционирование» – «Плановые показатели деятельности» предусмотрен документ «Плановые назначения».

Обратите внимание, при создании статьи плана «Раздел и подраздел» – установить в зависимости от классификации расходов учреждения, код аналитической группы – «130», код КОСГУ (КЭК) – «131».

На основании проведенного документа формируются следующие бухгалтерские записи:

ДТ 4.507.10.131 – КТ 4. 504.11.131.

2. На основании заключения соглашения о предоставлении субсидии в бухгалтерском учете подлежат отражению доходы будущих периодов: в меню «Услуги, работы, производство» – «Долгосрочные договоры, аренда» предусмотрен документ «Начисление доходов будущих периодов».

Ранее в статье было отмечено, что субсидии на выполнение государственного задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение. В соответствии с Инструкцией 157н для учета доходов будущих периодов предусмотрен счет 401 40 131 «Доходы будущих периодов от оказания платных услуг».

По мере выполнения государственного задания учреждение предоставляет учредителю отчет о выполнении государственного задания и/или отчет о достижении целевых показателей. Согласно п. 158 Инструкции 174н, п. 186 Инструкции 183н на основании предоставленного отчета доходы будущих периодов списываются в состав доходов текущего финансового года.

Таким образом, в реквизите «Признание доходов» рекомендовано указать способ «В особом порядке», что позволит в документе «Списание доходов будущих периодов» устанавливать сумму списания доходов вручную на основании предоставленного отчета учредителю (рис.

На основании проведенного документа «Начисление доходов будущих» формируются следующие бухгалтерские записи:

ДТ 4.205.31.561 – КТ 4.401.40.131

Предоставление субсидии из бюджета

1. Поступлении субсидии из бюджета на лицевой счет учреждения отражается в меню «Денежные средства» – «Расчетно-платежные документы» документом «Кассовое поступление» на основании Выписки из лицевого счета. На основании документа формируются следующие бухгалтерские записи:

ДТ 4.201.11.510 – КТ 4.205.31.661

ДТ 4.17.01.131

ДТ 4.508.10.131 – КТ 4.507.10.131 – отражено исполнение плана текущего года по доходам в виде субсидии на выполнение задания.

Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

1. Признание доходов будущих периодов по субсидии доходами текущего финансового года предусмотрено в меню «Услуги, работы, производство» – «Долгосрочные договоры.

На основании документа формируются следующие бухгалтерские записи:

ДТ 4.401.40.131 – КТ – 4.401.10.131

Списание доходов будущих периодов производится на основании Отчета о выполнении государственного задания. Но в случае, если при формировании отчета о выполнении государственного задания в определенный срок, учреждению не представляется возможности отразить показатели доходов (расходов) текущего финансового года, незавершенных расчетов по субсидии в качестве событий после отчетной даты, тогда результат по использованию субсидии отражается на основании Извещения (ф. 0504805). Извещение формирует учреждение, получившее субсидию, и направляет учредителю в установленный им срок. На сайте Минфина РФ в разделе «Бухгалтерский учет и бухгалтерская (финансовая отчетность)» размещены шаблон извещения, примеры заполнения извещения.

Однако, формирование извещения не снимает обязанность учреждения предоставлять отчет о выполнении задания. Результатом рассмотрения отчета могут быть корректировки тех показателей, которые были сформированы ранее на основании извещения. В такой ситуации учредитель направит учреждению извещение с корректирующим бухгалтерскими записями и данные записи будут подлежат отражению в том году, в котором было принято решение о корректировке расчетов по субсидии.

Результатом рассмотрения отчета могут быть корректировки тех показателей, которые были сформированы ранее на основании извещения. В такой ситуации учредитель направит учреждению извещение с корректирующим бухгалтерскими записями и данные записи будут подлежат отражению в том году, в котором было принято решение о корректировке расчетов по субсидии.

2. Возврат субсидии в связи с невыполнением государственного задания отражается в меню «Учет и отчетность» документом «Операция бухгалтерская» на основании предоставленного отчета о выполнении государственного задания или извещения (ф. 0504805):

ДТ 4.401.40.131 – КТ 4.303.05.731

На основании платежного поручения документом «Кассовое выбытие» необходимо отразить возврат в бюджет субсидии прошлого года, соответствующий невыполненному заданию:

ДТ 4.303.05.731 – КТ 4.201.11.610

Порядок учета субсидии на иные цели (целевой субсидии)

2 п. 1 ст. 78.1 БК РФ). Субсидии на иные цели предоставляются учреждению на расходы, не связанные с выполнением государственного задания. Субсидии на иные цели могут быть выделены из различных уровней бюджета, что будет определять их объем и условия предоставления:

2 п. 1 ст. 78.1 БК РФ). Субсидии на иные цели предоставляются учреждению на расходы, не связанные с выполнением государственного задания. Субсидии на иные цели могут быть выделены из различных уровней бюджета, что будет определять их объем и условия предоставления:

- из федерального бюджета и бюджетов государственных внебюджетных фондов;

- из бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов;

- из местных бюджетов.

Порядок 209н регулирует предоставление целевых субсидий двух видов: текущего и капитального характера. Если субсидия на иные цели предоставлена учреждению только на приобретение основных средств, нематериальных активов, непроизведенных активов – это субсидия капительного характера. Если за счет субсидии буду произведены расходы как капитального, так и иного характера – она относится к субсидии текущего характера.

Учет операций по субсидиям на иные цели ведется в разрезе кода финансового обеспечения 5 п. 12.1.3 Порядка, утвержденного приказом Минфина РФ от 06.06.2019 № 85н, регламентирует, что доходы учреждения в виде субсидии на иные цели отражается по статье 150 аналитической группы подвида доходов бюджетов. Согласно п. 9.5.2 Порядка 209н учет субсидии на иные цели текущего характера отражается по коду 152 КОСГУ, согласно п. 9.6.2 Порядка 209н субсидия на иные цели капительного характера отражается по коду 162 КОСГУ.

12.1.3 Порядка, утвержденного приказом Минфина РФ от 06.06.2019 № 85н, регламентирует, что доходы учреждения в виде субсидии на иные цели отражается по статье 150 аналитической группы подвида доходов бюджетов. Согласно п. 9.5.2 Порядка 209н учет субсидии на иные цели текущего характера отражается по коду 152 КОСГУ, согласно п. 9.6.2 Порядка 209н субсидия на иные цели капительного характера отражается по коду 162 КОСГУ.

В соответствии п. 40 СГС «Доходы» доходы от безвозмездных поступлений (включая субсидии и гранты), предоставленных на условиях при передаче актива, принимаются к учету в момент возникновения права на их получение в составе доходов будущих периодов. Основанием отразить в учете доходы будущих периодов является соглашение, заключенное между учредителем и учреждением. По мере реализации условий предоставления субсидии на иные цели в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива) доходы будущих периодов признаются доходами текущего года.

Порядок отражения субсидии на иные цели в программе «1С: Бухгалтерия государственного учреждения», ред. 2.0, аналогичен порядку отражения субсидии на выполнение государственного задания. Рассмотрим основные бухгалтерские записи по учету субсидии на иные цели:

- Приняты к учету показатели плана ФХД в части доходов от получения субсидии на иные цели текущего (капитального) характера:

07060000000000000150.5.507.10.152 (162) – 07060000000000000150.5.504.10.152 (162)

- Начислены доходы будущих периодов по предоставлению субсидии на иные цели:

07060000000000000150.5.205.52.561 (205.62.561) – 07060000000000000150.5.401.40.152 (162)

- Получена субсидия на лицевой счет учреждения:

00000000000000000000.5.201.11.510 – 07060000000000000150.5.205.52.661 (205.62.661)

07060000000000000150.5.17.01.152 (162)

- Исполнение плана текущего финансового года по доходам

07060000000000000150.

5.508.10.152 (162) – 07060000000000000150.5.507.10.152 (162)

5.508.10.152 (162) – 07060000000000000150.5.507.10.152 (162)

- Признаны доходы будущих периодов по субсидии доходами текущего года:

07060000000000000150.5.401.40.152 (162) – 07060000000000000150.5.401.10.152 (162).

5.508.10.152 (162) – 07060000000000000150.5.507.10.152 (162)

5.508.10.152 (162) – 07060000000000000150.5.507.10.152 (162)

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

Как государственные субсидии помогают отрасли?

Оглавление

Содержание

Помогают ли субсидии экономике?

Влияние субсидий на предложение

Налоговые кредиты

Часто задаваемые вопросы о субсидиях

Суть

К

Эван Тарвер

Полная биография

Эван Тарвер более 6 лет занимается финансовым анализом и более 5 лет работает автором, редактором и копирайтером.

Узнайте о нашем редакционная политика

Обновлено 10 мая 2022 г.

Факт проверен

Катрина Муньелло

Факт проверен Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем редакционная политика

Помогают ли субсидии экономике?

Государственные субсидии помогают отрасли, оплачивая часть стоимости производства товара или услуги, предлагая налоговые льготы или возмещения, или оплачивая часть стоимости, которую потребитель заплатил бы при покупке товара или услуги.

Субсидия часто предоставляется правительством для поддержки важнейших секторов экономики, которые считаются уязвимыми для внешних сил.

Ключевые выводы

- Субсидии – это выплаты, налоговые льготы или другие формы экономической поддержки, предоставляемые правительствами определенным отраслям или секторам экономики.

- Целью субсидий является помощь или поддержка того, что считается ключевым элементом экономики или национальной инфраструктуры.

- Хотя субсидии могут иметь прямое положительное влияние на конкретную отрасль или компании, экономисты утверждают, что субсидии работают против свободной торговли и создают неэффективность рынка.

Субсидия

Влияние субсидий на предложение

Правительства стремятся ввести субсидии для поощрения производства и потребления в конкретных отраслях. Когда поставщику предоставляются государственные субсидии, отрасль может позволить своим производителям производить больше товаров и услуг. Это увеличивает общее предложение этого товара или услуги, что увеличивает спрос на этот товар или услугу и снижает общую цену товара или услуги.

В этом смысле, когда правительство предоставляет субсидии поставщику, результатом является беспроигрышная ситуация как для поставщика, так и для потребителя. По сути, поставщик получает выгоду, как если бы товар продавался по более высокой цене и мог производить больше продукта. Между тем, потребители получают удовольствие от продукта по сравнительно более низкой цене, поскольку поставщикам не нужно взимать непомерные ставки, чтобы обеспечить безубыточность производства.

Между тем, потребители получают удовольствие от продукта по сравнительно более низкой цене, поскольку поставщикам не нужно взимать непомерные ставки, чтобы обеспечить безубыточность производства.

Поскольку государство помогает поставщикам за счет налоговых льгот или возмещения расходов, более низкая общая стоимость их товаров и услуг более чем компенсируется получаемой ими экономией.

Налоговые льготы

Что касается потребителей, государственные субсидии могут помочь потенциальным потребителям оплатить стоимость товара или услуги, как правило, за счет налоговых льгот. Например, отличным примером этого является переход на более возобновляемые источники энергии. Поскольку модели «зеленой» экономики все еще находятся в зачаточном состоянии, текущий спрос на покупку новых энергосберегающих технологий низок. Чтобы повлиять на интерес потребителей, государственные субсидии или налоговые льготы могут помочь с этой высокой стоимостью внедрения. Когда потребители оборудуют свои дома солнечными панелями, правительство предоставит налоговую льготу отдельным лицам и семьям, чтобы компенсировать высокую цену покупки новых солнечных панелей.

В этом смысле субсидии, ориентированные на потребителя, не обязательно увеличат предложение, поскольку производители не мотивированы и не получают вознаграждения за увеличение производства. Однако налоговые льготы будут компенсировать более высокие цены для потребителей, так что маржа по-прежнему будет возвращаться производителям.

В том же духе некоторые штаты также предоставляют налоговые льготы или субсидии на покупку электрического или гибридного автомобиля. Это помогает отрасли возобновляемых источников энергии, позволяя большему количеству потребителей приобретать продукты, связанные с этой отраслью, без необходимости покрытия всей стоимости.

Какие критические замечания по поводу государственных субсидий?

Критики субсидий утверждают, что они мешают свободному рынку и поэтому могут вызывать аномалии или неэффективность. Критики утверждают, что субсидии создают несправедливые условия, благоприятствующие одной группе компаний по сравнению с другими, что снижает конкуренцию. Эти компании могут воспользоваться субсидиями для получения ренты, что в конечном итоге нанесет ущерб потребителям.

Что такое прямые и косвенные субсидии?

Прямые субсидии включают денежные переводы или налоговые льготы, которые непосредственно влияют на компанию или отрасль. Косвенные субсидии не имеют конкретной денежной стоимости и не предполагают выплаты наличными. Вместо этого они могут включать в себя упрощение получения ресурсов или снижение затрат другими способами.

Какие отрасли субсидирует правительство США?

Правительство США в значительной степени субсидирует отечественный сельскохозяйственный сектор. Он также субсидирует производителей нефти и энергии, некоторых производителей жилья, автомобилей и некоторых медицинских учреждений (например, Medicare).

Практический результат

Государственные субсидии могут помочь отрасли как со стороны поставщика, так и со стороны потребителя, независимо от того, с какой стороны они реализуются. Для реализации субсидий правительствам необходимо повысить налоги или перераспределить налоги из существующих бюджетов. Существует также аргумент, что стимулы в виде субсидий на самом деле уменьшают стимулы фирм к сокращению затрат. Однако, будь то за счет увеличения предложения за счет субсидий со стороны поставщиков или за счет помощи потребителям с высокими затратами на внедрение за счет налоговых льгот, ясно, что вмешательство правительства в рыночную экономику оказывает реальное влияние на обе стороны.

ГОСУДАРСТВЕННАЯ СУБСИДИЯ определение | Кембриджский словарь английского языка

Примеры государственной субсидии

Государственная субсидия

Пароходные предприятия, получающие государственную субсидию субсидию , активно работают, и новые участки реки были открыты для обслуживания.

Из проекта Гутенберг

Большинство людей, покупающих страховку на биржах, получают государственную субсидию , которая помогает покрыть расходы.

Из NPR

Кроме того, если доход потребителя изменился за последний год, он может застрять с устаревшей и, возможно, неправильной правительственной субсидией .

Из новостей CBS

слишком много правительство субсидия , это должно быть проблемой местного контроля, когда зонирование и строительные нормы и правила препятствуют или запрещают этот тип развития.

Из ВРЕМЕНИ

Снова и снова чиновники рекламируют, что более 7 из 10 человек могут найти план за 75 долларов в месяц или меньше, с правительство субсидия .

С холма

Единственное, не просите правительственную субсидию .

Из Политики

Ставки достаточно высоки (почти 1000 долларов в месяц для члена и семьи в 2010 г. ), потому что для этой программы нет государственных субсидий .

), потому что для этой программы нет государственных субсидий .

Источник: Heritage.org

А правительство программа субсидий подвергается критике за поддержание слишком высоких цен на сахар.

Из NPR

Во-первых, освобождение от налогов не является правительственной субсидией — иначе мы должны были бы сказать, что правительство субсидирует все, что оно освобождает, включая религиозные церемонии в церквях.

Из OCRregister

В то время как вина за этот застой часто возлагается на неэффективные программы субсидирования, реальная проблема заключается в том, почему эти субсидии необходимы для начала.

Источник: Heritage.org

В последней попытке сохранить эту прибыльную государственную субсидию отчеты показывают, что он завысил стоимость компании, которая получила прорыв, включив в нее недвижимость, которую он уже продал.

Из Нью-Йорк Дейли Ньюс

Трудно не придираться к фермерам, которые получают огромные государственные субсидии.

Из новостей ABC

Многие из этих государственных субсидий предназначены для более бедных домохозяйств.

Из NPR

Мы собираемся продавать ее так дешево и с государственными субсидиями — мы сможем сделать всю вашу мебель для вас.

Из NPR

Государственные субсидии и акции акционеров можно было бы конструктивно использовать для побуждения этих корпораций к ответственному поведению.

От ThinkProgress

Эти примеры взяты из корпусов и источников в Интернете.