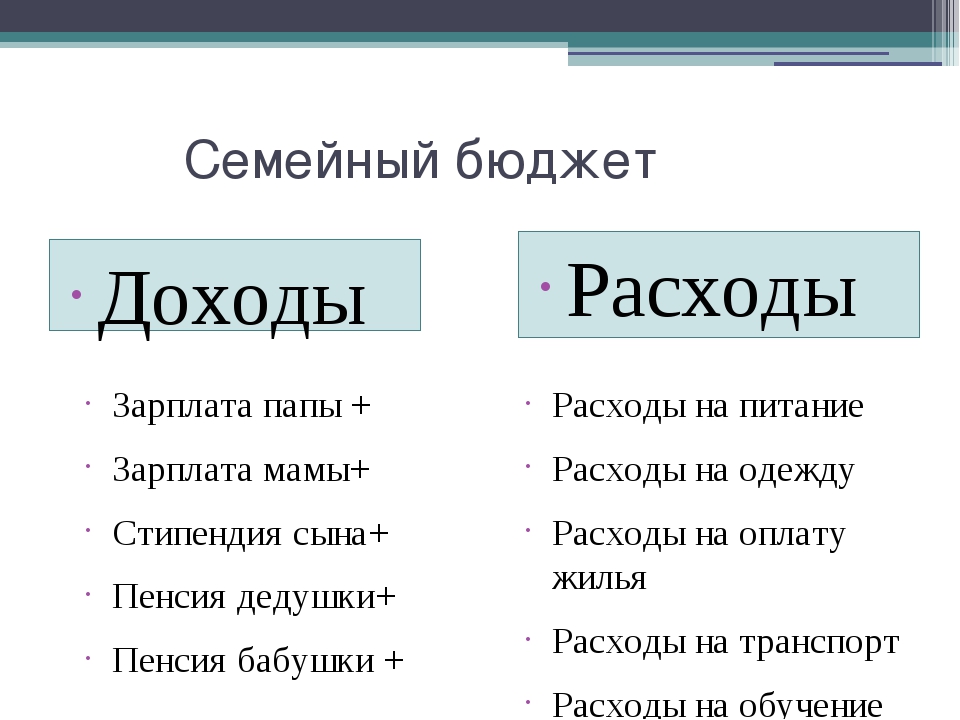

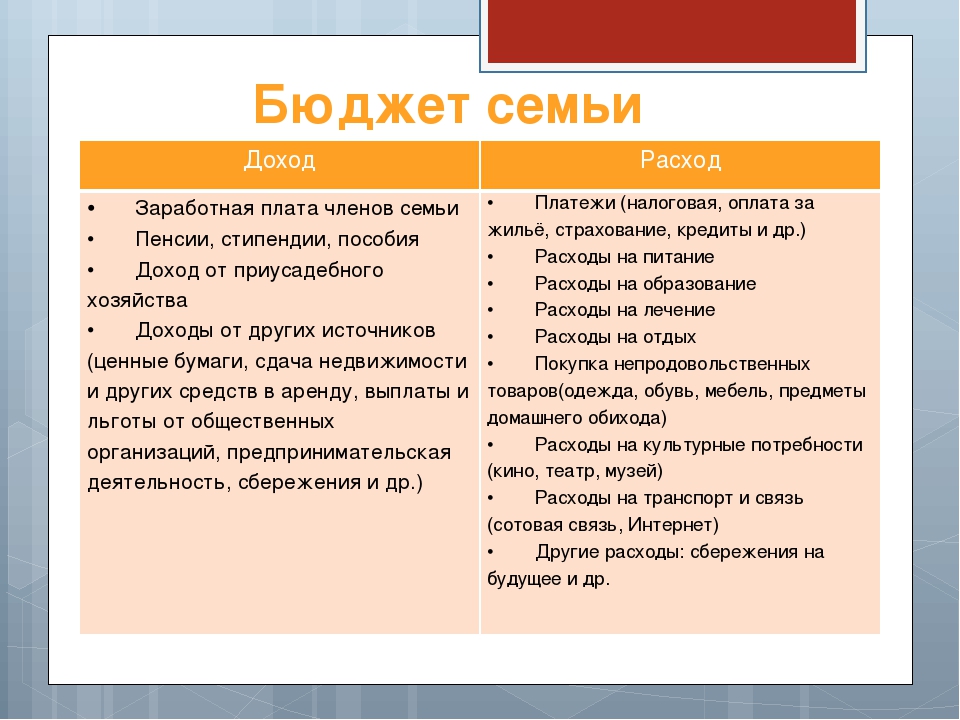

Что такое семейный бюджет, и зачем он нужен?

Войти Регистрация Банки Курсы валют Курсы валют-

- Курсы валют

-

- Курсы валют Нацбанка РБ

- Курсы валют Евро ЦБ

- Ставка LIBOR

Семейный бюджет — что это и как его планировать

Планирование семейного бюджета является одной из важных тем в молодых семьях, когда все жизненные порядки только формируются. У двух молодых людей могут быть разное понимание на деньги: как надо с ними обращаться, на что их тратить и т.д. В этой статье мы рассмотрим более подробно следующие вопросы:

У двух молодых людей могут быть разное понимание на деньги: как надо с ними обращаться, на что их тратить и т.д. В этой статье мы рассмотрим более подробно следующие вопросы:

- Как планировать семейный бюджет;

- Как эффективно тратить деньги, чтобы экономить;

- Какие варианты ведения семейных денег существует;

- и т.д.;

1. Что такое семейный бюджет простыми словами

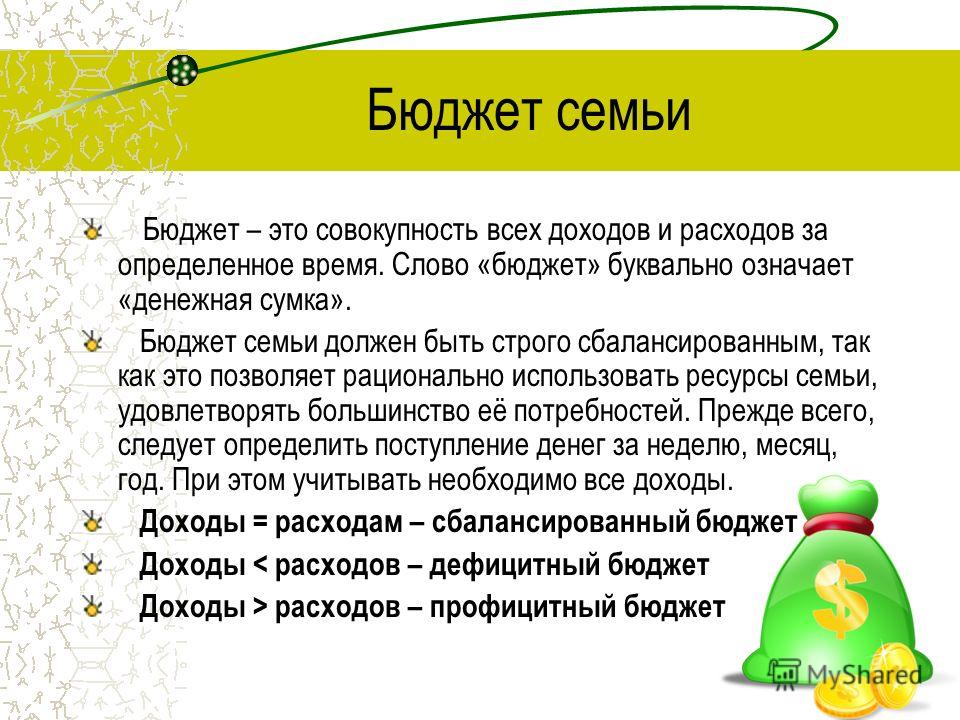

Семейный бюджет — это совокупность всех расходов и доходов семьи (на языке финансов сказали бы денежный поток). Чтобы не остаться должниками в конце месяца, стоит заранее планировать все свои денежные расходы так, чтобы они не превышали доход.Решения, что необходимо покупать, а что лучше не стоит принимаются исключительно двумя людьми: мужем и женой. У каждого из них может быть своё отношение по обращению с деньгами. Обычно отношение к деньгам формируется на опыте наших родителей и в процессе воспитания.

Большинство обычных граждан привыкли жить от зарплаты до зарплаты. Эта привычка зародилась в СССР, когда было довольно стабильное время. На текущий момент это создаёт неудобство. При таком подходе составить общие траты вдвойне сложнее, поэтому лучше начать об этом говорить как можно скорее.

Эта привычка зародилась в СССР, когда было довольно стабильное время. На текущий момент это создаёт неудобство. При таком подходе составить общие траты вдвойне сложнее, поэтому лучше начать об этом говорить как можно скорее.

При наличии финансовой грамотности и небольшом ежемесячным инвестировании, даже с небольших доходов можно накопить целое состояние (на это нужно лишь время). При этом семья сможет жить более спокойно и больше не будет переживать насчёт вопроса: «а хватит ли средств до конца месяца?»

Интересен тот факт, что уровень дохода в разных городах может сильно разниться. В одном городе и даже в одном подъезде у разных семей доходы могут сильно отличаться. Тем не менее все умудряются жить на то, что есть. Хотя большинство жалуется на своё состояние, что им не хватает. Мало, кто может сказать, что у него с доходами всё отлично.

Давайте рассмотрим, какие варианты ведения семейных бюджетов существуют, перечислим их плюсы и минусы. Далее расскажем о компьютерных программах, которые могут упростить ведение дневника с тратами.

2. Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

Плюсы- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его ми

Типы семейного бюджета и их особенности

Автор ПапаБанкир.ру На чтение 4 мин. Опубликовано

Увы, часто семейное счастье рушится из-за быта. Может, кому-то это покажется странным, но основной причиной могут стать деньги. Ситуации, когда жена хочет потратить много средств на ненужную вещь или муж совершает неоправданно дорогие покупки, не редкость. Именно из-за этого и случается разлад. В данной статье мы рассмотрим основные типы семейного бюджета и их особенности.

Что такое семейный бюджет

Что такое «бюджет», знают, наверняка, все: и чиновники, и домохозяйки. Но бюджет – это не только метод контроля расходов и доходов. Нередко он выступает и как индикатор отношений в семье.

Но бюджет – это не только метод контроля расходов и доходов. Нередко он выступает и как индикатор отношений в семье.

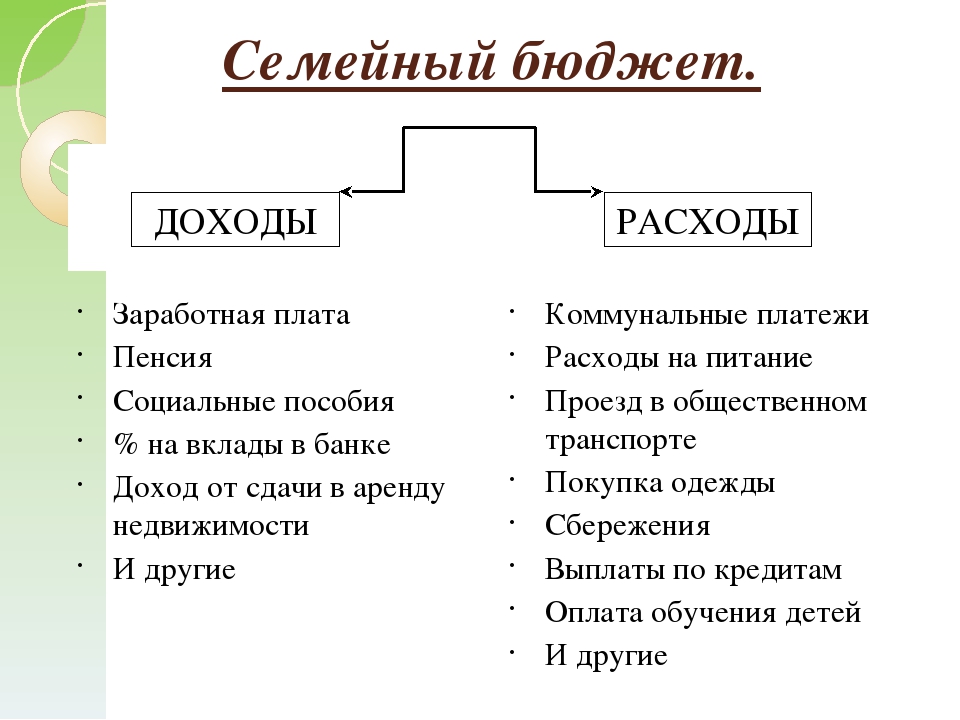

Семейный бюджет – это схема распределения прибыли и затрат семьи. Составляют его, как правило, на месяц. Выделяют следующие типы семейного бюджета: совместный, совместно-раздельный (долевое участие) и раздельный. Типы семейного бюджета – это разные подходы к формированию и распределению денег. У каждого типа – свои плюсы и минусы, и лишь сами члены семьи могут выбрать самый подходящий для себя вариант.

Зачем вести семейный бюджет? Прежде всего, чтобы:

- Учитывать реальные доходы.

Если не иметь представления о своих доходах и источниках их поступления, невозможно планировать затраты и ставить реальные цели на будущее.

- Контролировать затраты.

Наверняка хотя бы раз в жизни вы недоумевали, куда всё потратили. Контроль затрат помогает четко понимать, что вы купили и во что вложили средства. Зачастую мы, сами того не замечая, как бы «между делом», покупаем, например, разные сладости, съедающие наш бюджет. А ведь подобных трат вы легко можете избежать.

А ведь подобных трат вы легко можете избежать.

- Планировать расходы.

После того как вы начали контролировать свои расходы, составляйте план расходов. В основном наши затраты являются постоянными. Вы наверняка оплачиваете коммунальные услуги, тратите деньги на бензин или проезд на автобусе, посещаете спортзал, регулярно покупаете продукты. Зная, какие расходы предстоят в следующем месяце, вы запросто можете запланировать более серьезную покупку.

- Копить деньги.

Для многих это самый привлекательный момент в ведении семейного бюджета. Например, вы хотите купить машину или отправиться в кругосветное путешествие. На такие глобальные цели нужно немало денег, и накопления – оптимальное решение здесь. Очень важно понимать, сколько средств вы ежемесячно можете откладывать, не ущемляя себя и родных в привычных вещах.

- Создавать финансовую «подушку безопасности».

Многие пока лишь мечтают о неприкосновенном запасе на черный день. Но не забывайте, что его формирование – одна из наиболее приоритетных задач для любой семьи. Финансовая «подушка безопасности» – гарантия того, что в случае потери работы или незапланированных расходов вы будете чувствовать себя комфортно.

Но не забывайте, что его формирование – одна из наиболее приоритетных задач для любой семьи. Финансовая «подушка безопасности» – гарантия того, что в случае потери работы или незапланированных расходов вы будете чувствовать себя комфортно.

- Обеспечивать спокойствие и мир в доме.

Нередко мужья жалуются, что жены много денег тратят на одежду и походы в кафе с подругами. А женщины между тем упрекают своих мужей в регулярных и затратных походах в бары, посещении футбольных матчей, поездках на рыбалку и т. д. Если вы начнете вести семейный бюджет, то сможете грамотно планировать свои доходы и расходы, научитесь экономить. У вас всегда будут оставаться деньги на небольшие личные радости, новый костюм или игровую приставку – в зависимости от пожеланий.

3 основных типа семейного бюджета

- Совместный семейный бюджет

Достаточно распространены все типы семейного бюджета. Сбалансированный (совместный) при этом, пожалуй, встречается чаще остальных. Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Совместному типу семейного бюджета, или «общему кошельку», как правило, отдают предпочтение те семьи, где муж и жена зарабатывают примерно одинаково, а также пары, в которых мужчина полностью или частично обеспечивает супругу. Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.

Family Finances — Контролируйте свои расходы

Разве не здорово управлять финансами своей семьи? Вы знаете, сколько поступает, куда расходуется, сколько вы откладываете каждый месяц и на что. Вы готовы к любым неожиданным расходам, которые могут возникнуть на следующий день, и вам никогда не придется брать краткосрочную ссуду на покрытие чрезвычайных ситуаций.Похоже на сон? Что ж, Cashfloat.co.uk подготовил четкое и подробное руководство по семейным финансам, доступное бесплатно, чтобы воплотить эту мечту в реальность для вас.

Семейные финансы — содержание

Семейные финансы могут быть трудным путем. В Интернете можно найти множество советов и информации от финансовых учреждений и консультантов. Но дело в том, что нет двух одинаковых семей. Не существует универсального подхода к финансовой доступности семьи.Семьи — это уже не двое взрослых, а двое детей, которое в прошлом было моделью для финансового планирования семьи. Некоторые семьи являются одинокими родителями с ребенком или детьми. Многие семьи теперь вынуждены думать о стареющих родителях, а также о подростках, которые хотят поступить в университет. Когда мы говорим о финансовой доступности семьи, существует множество переменных.

Не существует универсального подхода к финансовой доступности семьи.Семьи — это уже не двое взрослых, а двое детей, которое в прошлом было моделью для финансового планирования семьи. Некоторые семьи являются одинокими родителями с ребенком или детьми. Многие семьи теперь вынуждены думать о стареющих родителях, а также о подростках, которые хотят поступить в университет. Когда мы говорим о финансовой доступности семьи, существует множество переменных.

К сожалению, большинство обычных семей в Великобритании не думают о долгосрочных перспективах при организации своих финансов. Это очень понятно, поскольку большинство людей не получали обучения тому, как решать финансовые вопросы, и они обычно полагаются на совет своего банка при получении ипотечных кредитов и инвестиций.

Кроме того, многие семьи живут от зарплаты до зарплаты, имея небольшие сбережения. Если бы к семейным финансам можно было применить только «стресс-тест», подобный тому, который применяется к банкам, это подчеркнуло бы необходимость перспективного планирования, чтобы можно было избежать опасности прожить всего один день зарплаты до банкротства.

Хотя некоторые семьи действительно живут по средствам, не полагаясь на кредитные карты или личные ссуды, гораздо больше людей попали в финансовые затруднения исключительно из-за того, что они не понимают, как управлять ежемесячным доходом. Иногда они не знают, что могут претендовать на пособия от государства. Тщательное финансовое планирование может помочь предотвратить попадание в долги многих семей, что может иметь катастрофические последствия для всех членов семьи.

Государство всеобщего благосостояния изначально создавалось, чтобы заботиться о семьях от колыбели до могилы, но теперь этого не происходит.Лекарства, уход за престарелыми и образование — это лишь три из тех затрат, которые теперь в какой-то степени приходится нести семьям. Таким образом, хотя до 18 лет образование предоставляется бесплатно, после этого любой, кто хочет поступить в университет, должен оплачивать обучение и расходы на проживание.

Когда-то составлявшая гордость Национальной службы здравоохранения, бесплатных лекарств больше не существует, если вы не являетесь ребенком моложе 18 лет или пенсионером.Стоимость одного рецепта сейчас составляет 8,25 фунтов стерлингов за штуку, поэтому любому, кто страдает острым заболеванием и нуждается в постоянном лечении, придется ежемесячно платить значительные суммы денег. Несмотря на то, что есть некоторые варианты с предоплатой, для многих семей это по-прежнему значительная плата. Точно так же больницы теперь взимают плату за парковку для посетителей, а также повышена возможность взимания платы за питание, хотя она еще не работает.

Для всех, кто доживает до более старшего возраста, должно быть больше информации и помощи, чтобы люди понимали, что государство не будет платить за уход, если у человека есть собственный дом. В Шотландии плату за уход покрывает местное правительство. Но в Великобритании человек, нуждающийся в уходе, должен продать свой дом, который он много потрудился купить, чтобы заплатить за уход. Когда они достигли возраста, в котором они страдают от длительного заболевания или просто преклонного возраста, это единственный выход. Таким образом, это финансовая проблема семьи, которую необходимо решать раньше, чем позже. Если бы больше родителей знали, что они могли бы оставить свой семейный дом на имя своих детей, пока они еще в хорошей форме, это могло бы спасти много душевных страданий в будущем.

В Шотландии плату за уход покрывает местное правительство. Но в Великобритании человек, нуждающийся в уходе, должен продать свой дом, который он много потрудился купить, чтобы заплатить за уход. Когда они достигли возраста, в котором они страдают от длительного заболевания или просто преклонного возраста, это единственный выход. Таким образом, это финансовая проблема семьи, которую необходимо решать раньше, чем позже. Если бы больше родителей знали, что они могли бы оставить свой семейный дом на имя своих детей, пока они еще в хорошей форме, это могло бы спасти много душевных страданий в будущем.

Это лишь три из множества различных жизненных затрат, о которых следует знать семьям. Наряду с ценой на школьную форму и ежегодные школьные поездки и многие другие расходы на воспитание семьи могут быть очень высокими. Становится очевидным, что семейные финансы — это очень личный вопрос, и у каждой семьи разные приоритеты, будь то поиск денег на оплату частной школы или дополнительное обучение, оплату университетских расходов или уход за ребенком-инвалидом.

Финансовый менеджмент — всей семьей

Вопрос о том, как семьи могут максимально эффективно использовать поступающие средства, будет зависеть от многих факторов. Сюда входит, могут ли они позволить себе сэкономить деньги или все ли пенни израсходованы к тому времени, когда наступит следующий день выплаты жалованья. Есть много небольших способов, с помощью которых семьи могут сэкономить деньги на счетах за коммунальные услуги и другие предметы первой необходимости, но они описаны в других статьях.Чтобы максимально использовать свой ежемесячный доход, некоторые семьи будут уделять первоочередное внимание оплате счетов, в то время как другие будут пытаться управлять несколькими кредитными картами, чтобы держать в курсе финансовых вопросов.

Самый важный факт, который нужно понимать, имея дело с финансовой доступностью, — это то, что гораздо лучше сократить неосновные предметы и попытаться сэкономить немного денег каждый месяц. Однако, поскольку у разных членов семьи могут быть разные привычки тратить, это может быть не так просто, как кажется.

Однако, поскольку у разных членов семьи могут быть разные привычки тратить, это может быть не так просто, как кажется.

Итак, совместный подход к семейным сбережениям и расходам — это один из способов более эффективного управления деньгами. Если это произойдет, меньше шансов вызвать разногласия по поводу того, кто потратил больше всего, а это означает меньше стресса. Даже самые уравновешенные пары могут скрывать секреты траты денег, если они не разделяют те же ценности, что и их партнер.

Приняв на себя обязательства перед семьей, было бы неплохо, если бы все были в курсе семейных финансов.Но, к сожалению, это тот аспект отношений, который часто остается позади, когда люди начинают жить вместе. Точно так же, как идея брачного соглашения считается слишком материалистической, глубокое обсуждение денег может показаться, что это лишает жизнь романтики. Однако, если бы люди сели и подумали о том, как они будут управлять своими финансами, когда создадут семью или когда возникнет чрезвычайная ситуация, они были бы гораздо лучше подготовлены, когда это произойдет.

В недалеком прошлом была определенная линия.Мужчины зарабатывают большую часть денег, приходя домой. Но в наши дни женщины, как и мужчины, обычно обеспечивают семью. Исследования показывают, что обычно есть один партнер, который занимается финансами семьи. Это одна из черт, которой следует избегать любой ценой.

Очень важно вовлечь всех членов семьи в получение прибыли от поступающих денег. И это также должно включать детей, когда они достаточно взрослые, чтобы понимать, как работают финансы. Родители и педагоги должны учить детей ценить деньги и тому, как важно максимально эффективно использовать то, что есть в наличии.Такой подход приводит к тому, что дети и подростки растут с независимым мировоззрением. Когда они выходят из дома, они могут гораздо лучше распоряжаться деньгами.

Максимально использовать деньги, доступные семье, означает следить за всеми доходами и расходами. Если возможно, держите первое впереди второго. Достижение конца года с небольшими дополнительными сбережениями предотвращает страдания, связанные с долгами, которые могут легко накапливаться. К сожалению, в наш век почти безграничного кредита такое случается редко.

К сожалению, в наш век почти безграничного кредита такое случается редко.

Идеальное финансовое планирование для семьи должно включать в себя бюджет на ежемесячные расходы, а также установленную сумму, которую каждый месяц следует откладывать на счет на случай чрезвычайных ситуаций. Эти сбережения следует хранить на случай непредвиденных обстоятельств, таких как ремонт автомобилей или замена бытовой техники. Кроме того, долгосрочное планирование должно включать некоторые положения об обучении детей. Важно отложить немного денег, даже если они предназначены только для оплаты школьной формы или школьных поездок. В долгосрочной перспективе семьям следует попытаться заглянуть достаточно далеко вперед, чтобы покрыть возможность увольнения или длительной болезни.

Конечно, есть семьи, которые не могут строить финансовые планы. У них просто недостаточно доходов для покрытия повседневных расходов или они получают государственные пособия. Однако, возможно, ответ — учить финансовому планированию с юных лет. Тогда даже люди с особыми обстоятельствами не будут чувствовать, что они не могут контролировать свое финансовое положение.

Тогда даже люди с особыми обстоятельствами не будут чувствовать, что они не могут контролировать свое финансовое положение.

До сих пор мы вкратце упоминали о многих различных аспектах семейного финансирования. У нас есть широкий спектр статей, освещающих каждую тему более подробно.Для вашего удобства все они находятся на расстоянии одного клика. Просмотрите следующие заголовки, выберите статью и наслаждайтесь!

Понимание того, как планировать семейные финансы, — сложный предмет. Сядьте с ручкой и бумагой и обсудите текущую ситуацию с другими членами семьи. Убедитесь, что каждый может поспособствовать тому, чтобы высказать свое мнение о том, что ждет в будущем. Вам не нужно просто соглашаться с тем, что никаких изменений быть не может и что все оставлено на волю случая.

Уравновешивание семейного бюджета | FamilyLife®

Незабываемый момент случается почти со всеми молодоженами в конце первого месяца совместной жизни: муж или жена собирают стопку счетов и квитанций на кухонном столе, смотрят на баланс чековой книжки, а затем покрываются холодным потом. ! Если разные ожидания и системы ценностей, существующие в каждом доме, не сталкивались раньше, они вот-вот столкнутся.

! Если разные ожидания и системы ценностей, существующие в каждом доме, не сталкивались раньше, они вот-вот столкнутся.

Нет никаких сомнений в том, что способ распоряжения деньгами вызывает стресс в большинстве браков. Эксперт по денежным вопросам Ларри Беркетт однажды сказал в нашей радиопередаче FamilyLife Today : «Из всех пар, получивших развод, каждый опрос показывает, что от 85 до 90 процентов из них говорят, что проблема номер один, с которой они столкнулись, была финансы.»

Большинство из нас считает, что единственная проблема с реальными деньгами — это «недостаточно». Один мой друг сказал: «Я знаю, что не могу взять его с собой. Но могу я хоть немного оставить себе на выходные? В глубине души мы все знаем, что нехватка денег обычно не является реальной проблемой.Нам нужны знания и дисциплина, чтобы разумно распоряжаться деньгами, которые у нас уже есть.

Читая отрывки из Священных Писаний о деньгах и сталкиваясь с денежными проблемами в нашем браке, я верю, что Бог использует деньги, чтобы испытывать нас. Он проверяет нашу верность Его Слову — собираемся ли мы доверять Ему в удовлетворении наших потребностей, когда мы отдаем, делимся и становимся мудрыми распорядителями финансовых ресурсов, которые Он передал нам. Много раз из-за проблем с деньгами мы с Барбарой снова оказывались в зависимости от Бога.

Он проверяет нашу верность Его Слову — собираемся ли мы доверять Ему в удовлетворении наших потребностей, когда мы отдаем, делимся и становимся мудрыми распорядителями финансовых ресурсов, которые Он передал нам. Много раз из-за проблем с деньгами мы с Барбарой снова оказывались в зависимости от Бога.

Самое важное, что мы все должны помнить о деньгах, это то, что это просто еще одна часть жизни, а не суть или цель нашего существования.Если мы сосредоточим свое внимание на Боге и Его целях, мы будем ходить в послушании и помогать созидать Его Царство, и наши нужды будут щедро удовлетворены (1 Тимофею 6: 17-18).

Разрешите предложить знания о финансах «жесткого университета». Я не гуру по управлению деньгами; Полки книжных магазинов заполнены множеством хороших книг на эту тему, в том числе многих христианских финансовых экспертов, таких как Рон Блю и Ларри Беркетт. Но, посетив этот квартал несколько раз, у меня есть несколько указателей, которые, как я считаю, будут полезны любой паре.

Чувство денег

Мне нравится резюме Рона Блю о правильном отношении к деньгам в его книге « Управляй своими деньгами» :

- Бог владеет всем.

- Деньги никогда не являются самоцелью, а просто ресурсом, используемым для выполнения других целей и обязательств.

- Тратьте меньше, чем зарабатываете, делайте это долго, и вы будете финансово успешны.

Уже сославшись на его первые два пункта, я хочу подойти к делу и повторить суть третьего пункта Рона — основ.

Разговор о деньгах . В нашей радиопередаче Ларри Беркетт сказал о парах: «Я сказал миллион раз и верю, что если вы не говорите о деньгах, это потому, что вы не говорите ни о чем». Как это правда. Поначалу может быть трудно говорить на эту деликатную тему; но если вы этого не сделаете, вы, в конце концов, поговорите об этом, и это, вероятно, не будет приятным разговором. Прикусите пулю пораньше! Поговорите о своих финансах, целях, а также о сильных и слабых сторонах, связанных с деньгами, которые помогут вам или саботируют вас.

Минимизация долга . Открыто обсудите свой уровень долга. К сожалению, это не редкость, когда пара вступает в брак из-за значительного долга, возможно, в 100000 долларов или более из-за невыплаченных кредитов на обучение или других добрачных покупок. Разработайте план по сокращению такого долга и предотвращению увеличения, потому что действительно крупные инвестиции — дом — обычно ждут не за горами.

Изучите основы, например, бюджет . Несмотря на современные средства, такие как сложное компьютерное программное обеспечение для отслеживания денег, тревожное количество людей не знают, как сбалансировать чековую книжку.Если вас никогда не учили основам составления бюджета, управления чековой книжкой и своевременной оплаты счетов, проглотите свою гордость и учитесь. Многие люди и ресурсы ждут, чтобы вам помочь. (Загрузите эту простую ведомость бюджета с сайта Familylife.com. Вы также можете инвестировать в недорогое приложение для управления капиталом или какое-либо компьютерное программное обеспечение. )

)

Решите, кто что будет делать с финансами . Тот факт, что муж является духовным главой семьи, не означает, что у него есть бухгалтерский дар.Честно определитесь между вами, кто лучше всего подходит для того, чтобы делать с вашими деньгами. В нашем доме я слишком поздно узнал, что Барбара гораздо лучше хранит финансовые записи, чем я когда-либо мог быть. Я делал это, чтобы «защитить» свою жену. Я должен был позволить ей сделать это, чтобы защитить нас обоих!

Отдать и сэкономить . Вы никогда не должны давать, чтобы получить от Бога — Он действует не так. Но Бог благословляет вас за послушание и хочет, чтобы вы щедро жертвовали, чтобы заботиться о нуждах других. Он также призывает вас быть верным управителем (Луки 16: 10-13).Важнейшая часть управления — откладывать часть заработка на будущее — на нужды вашего дома или на чьи-то нужды. Очевидно, я говорю не об эгоистичных накоплениях, а о разумной подготовке к будущим известным и неизвестным расходам, которые ждут каждую семью.

Сделайте выбор в пользу двойного дохода . Уделите много времени молитве и обсуждению этой темы, потому что последствия неразумных решений могут влиять на семью на десятилетия.

Не пристрастие к пластику .Очень, очень немногие люди хорошо обращаются с кредитными картами. Велика вероятность того, что вы не в меньшинстве. Легкий пластиковый кредит — это соблазн заставить вас думать, что вы можете сбежать от реальности, фантазируя о получении всего, что хотите, прямо сейчас. Не поддавайтесь на это. Если вам нужна кредитная карта для поездок или в чрезвычайных ситуациях, держите ее под замком дома и договоритесь с супругом, что ею можно пользоваться только по обоюдному согласию.

Внимательно рассмотрите ссуды или подарки от родителей . Когда наша дочь Эшли вышла замуж за Майкла, я начал думать о сумме денег, которую они собирались выложить за аренду.У нас осталось немного денег на свадьбу, поэтому я подумал, может, нам стоит помочь им собрать первоначальный взнос за дом.

Но потом я вспомнил, что молодой паре следует сосредоточиться друг на друге в течение первого года вместе (Второзаконие 24: 5). Покупка дома сильно отвлекает и определенно может отвлечь внимание от отношений.

В какой-то момент мы с Барбарой можем решить помочь нашим детям после замужества. Но я снова прислушусь к нашему финансовому наставнику Ларри Беркетту, который сказал: «Нет ничего плохого в помощи родителей.Только убедитесь, что вы помогаете, а не причиняете боль. Возможно, будет лучше взять ту же сумму денег и купить им машину, чтобы они владели машиной за наличные. Затем скажите им: «Теперь я хочу, чтобы вы взяли ту же сумму денег, которую вы заплатили бы за машину, и отложите ее для первоначального взноса за свой дом».

Подумайте о подотчетности. Если у вас проблемы с деньгами, обратитесь за помощью. Возможно, вам понадобится сотрудник вашей церкви или более старшая пара, чтобы держать вас подотчетным за ваши ежемесячные и долгосрочные финансовые решения. В этом нет ничего постыдного; делать то, что правильно для вас и вашей семьи, всегда правильно.

В этом нет ничего постыдного; делать то, что правильно для вас и вашей семьи, всегда правильно.

Используйте ресурсы, разработанные экспертами. Каждой молодой супружеской паре следует изучить христианскую книгу или изучить Библию, изучающую точку зрения Бога на финансы. Рон Блю работал с командой FamilyLife над созданием исследования пар под названием Как справиться с деньгами в браке . Я не могу переоценить важность совместного прохождения подобного изучения Библии. Я также рекомендую министерства финансов Crown для практического финансового обучения.

Иисус сказал, вероятно, наиболее убедительные слова, связанные с деньгами и имуществом, в Нагорной проповеди: «Не собирайте себе сокровищ на земле, где моль и ржавчина губят и где воры подкапывают и крадут. Но собирайте себе сокровища на небесах, где ни моль, ни ржавчина не уничтожают, и где воры не подкапывают и не крадут; ибо где ваше сокровище, там будет и ваше сердце »(Матфея 6: 19-21). Мне нравится это финансовое планирование.

Взято из Право на брак © 2000 Деннис и Барбара Рейни.Опубликовано Thomas Nelson Publishers, Нэшвилл, Теннесси. Используется с разрешения издателя. Все права защищены.

7 полезных таблиц Excel для мгновенного увеличения бюджета вашей семьи

Если вы хотите, чтобы ваши финансы были в правильном русле, вам нужен бюджет.

Правильный бюджет поможет убедиться, что вы экономите достаточно, даст вам представление о том, сколько вы должны тратить на разные категории товаров, и даст вам знать, сколько у вас осталось в конце месяца для веселых расходов.

Не всегда легко настроить семейный бюджет, но эти семь шаблонов дадут вам структуру, необходимую для начала работы.

Этот шаблон бюджета на одном листе является одним из самых компактных и ориентирован на то, чтобы дать вам хорошее представление о том, как ваши финансы развиваются в течение года.

Простой формат упрощает работу, а большое количество категорий позволяет легко классифицировать все ваши расходы.В верхней части таблицы также есть специальная строка для отслеживания ваших сбережений.

Графики в верхней части страницы показывают, как ваши расходы, сбережения и доходы меняются в течение года, и помогают быстро просмотреть свое текущее финансовое состояние и определить, как лучше всего внести изменения для его улучшения.

Этот бюджет фокусируется на разнице между вашими прогнозируемыми доходами и расходами по сравнению с вашими фактическими доходами и расходами, показывая вам, где именно вам следует внести изменения.

Благодаря множеству разделов и множеству категорий внутри этих разделов у вас будет место, где можно указать практически любые расходы, которые у вас будут ежемесячно, от счетов за электричество до страхования жизни и задолженности по кредитной карте.

Заполняя этот бюджет каждый месяц, вы будете со временем все лучше и лучше представлять свои общие финансы. Вы даже можете использовать возможность Google Таблиц создавать графики, чтобы получить визуальное представление о ваших финансах за несколько месяцев.

Вы даже можете использовать возможность Google Таблиц создавать графики, чтобы получить визуальное представление о ваших финансах за несколько месяцев.

Этот бюджет поставляется с заранее составленным листом на каждый месяц, основным листом бюджета, где вы можете изменить свои предполагаемые расходы, и годовым обзором, чтобы вы могли выполнять все свое финансовое планирование из этой единой таблицы.

После ввода запланированных расходов и фактических доходов и расходов вы получите соотношение «запланированные ифактическая »ячейка для каждой категории, показывающая, над чем именно вам нужно работать.

Каждый месяц также содержит место для построчной разбивки ваших расходов, чтобы вы могли видеть, откуда они берутся. Электронная таблица может выглядеть ошеломляющей, когда вы ее впервые открываете, но количество элементов, которые заполняются автоматически, помогает сделать все простым в использовании.

Электронная таблица может выглядеть ошеломляющей, когда вы ее впервые открываете, но количество элементов, которые заполняются автоматически, помогает сделать все простым в использовании.

Благодаря огромному количеству вариантов ввода затрат вам не придется беспокоиться о том, чтобы что-то забыть. Есть разделы, посвященные расходам, связанным с детьми, финансовым обязательствам, судебным издержкам, подаркам и пожертвованиям … даже раздел для домашних животных! Как и в таблицах выше, вы вводите основную оценку дохода, которая будет автоматически добавляться на ваши ежемесячные страницы.

Есть разделы, посвященные расходам, связанным с детьми, финансовым обязательствам, судебным издержкам, подаркам и пожертвованиям … даже раздел для домашних животных! Как и в таблицах выше, вы вводите основную оценку дохода, которая будет автоматически добавляться на ваши ежемесячные страницы.

Эта таблица также включает ряд визуальных представлений ваших предполагаемых и фактических расходов, помогая вам лучше представить, как выглядит ваш бюджет в любой момент времени. В конце также есть лист, который поможет вам отслеживать свои сбережения.

В конце также есть лист, который поможет вам отслеживать свои сбережения.

Если вы хотите пройти через процесс создания бюджета, эта таблица для вас. При использовании ряда макросов электронная таблица предложит вам объяснить, как следует заполнять каждое поле (конечно, с недавним всплеском вредоносных программ на основе макросов вам может быть неудобно использовать эту функцию).

При использовании ряда макросов электронная таблица предложит вам объяснить, как следует заполнять каждое поле (конечно, с недавним всплеском вредоносных программ на основе макросов вам может быть неудобно использовать эту функцию).

Файл также включает генератор круговых диаграмм на последнем листе, чтобы вы могли наглядно увидеть, как идет ваш бюджет. Если вы создаете бюджет впервые, этот шаблон вам в этом поможет. Кроме того, несмотря на то, что вам нужно добавить его в корзину и оформить заказ, это бесплатно.

Если вы создаете бюджет впервые, этот шаблон вам в этом поможет. Кроме того, несмотря на то, что вам нужно добавить его в корзину и оформить заказ, это бесплатно.

Еще одна электронная таблица, которая оказывает вам большую помощь во время установки, эта таблица от Words of Williams на самом деле поставляется с подробными инструкциями и видео, которые предоставят вам всю необходимую помощь для начала работы. С калькулятором стоимости топлива, таблицей сбережений и категориями с цветовой кодировкой, это одна из лучших бесплатных таблиц семейного бюджета.

С калькулятором стоимости топлива, таблицей сбережений и категориями с цветовой кодировкой, это одна из лучших бесплатных таблиц семейного бюджета.

Вам нужно будет подписаться на рассылку новостей Words of Williams, чтобы загрузить этот шаблон, но как только вы это сделаете, вы получите его бесплатно и сможете с легкостью следить за финансами своей семьи.

Таблица бюджета от Gather Little by Little [больше не доступно]

Хотя эта таблица состоит из большого количества вкладок, что делает ее немного громоздкой, у нее есть то преимущество, что она организована по периодам оплаты, а не по месяцам, что может сделать ее более удобной для многих людей, которым платят дважды в месяц , а не один раз.

Эта таблица может быть особенно полезна для людей с нестабильным доходом — фрилансеров, консультантов, работающих неполный рабочий день и других, кто имеет представление о том, сколько они будут зарабатывать каждые две недели, но не имеет точного числа. Формат упрощает корректировку доходов и расходов для этих бюджетников.

Формат упрощает корректировку доходов и расходов для этих бюджетников.

Получить бюджет

С этими семью таблицами у вас есть множество возможностей для поиска инструментов, которые помогут вам привести в порядок финансы вашей семьи.Выберите тот, который вам больше всего нравится, и начните составлять бюджет! Не забудьте посетить лучшие веб-сайты, посвященные личным финансам, чтобы вдохновиться. Вы даже можете многому научиться на субреддитах, ориентированных на финансы!

Какие таблицы вы используете, чтобы отслеживать финансы своей семьи? Поделитесь своими любимыми полезными ресурсами ниже!

Изображение предоставлено: Молодой человек смотрит на женщину, вставляющую монету в копилку от Andrey_Popov через Shutterstock

7 подземных торрент-сайтов для получения контента без цензурыВам нужны специализированные поисковые системы, чтобы найти легальные торренты, закрытые дома, публичные записи и даже НЛО.Войдите в даркнет.

Об авторе Данн Олбрайт (Опубликовано 519 статей)Данн — консультант по контент-стратегии и маркетингу, который помогает компаниям генерировать спрос и потенциальных клиентов.Он также ведет блог о стратегии и контент-маркетинге на dannalbright.com.

Ещё от Dann AlbrightПодпишитесь на нашу рассылку новостей

Подпишитесь на нашу рассылку, чтобы получать технические советы, обзоры, бесплатные электронные книги и эксклюзивные предложения!

Еще один шаг…!

Подтвердите свой адрес электронной почты в только что отправленном вам электронном письме.

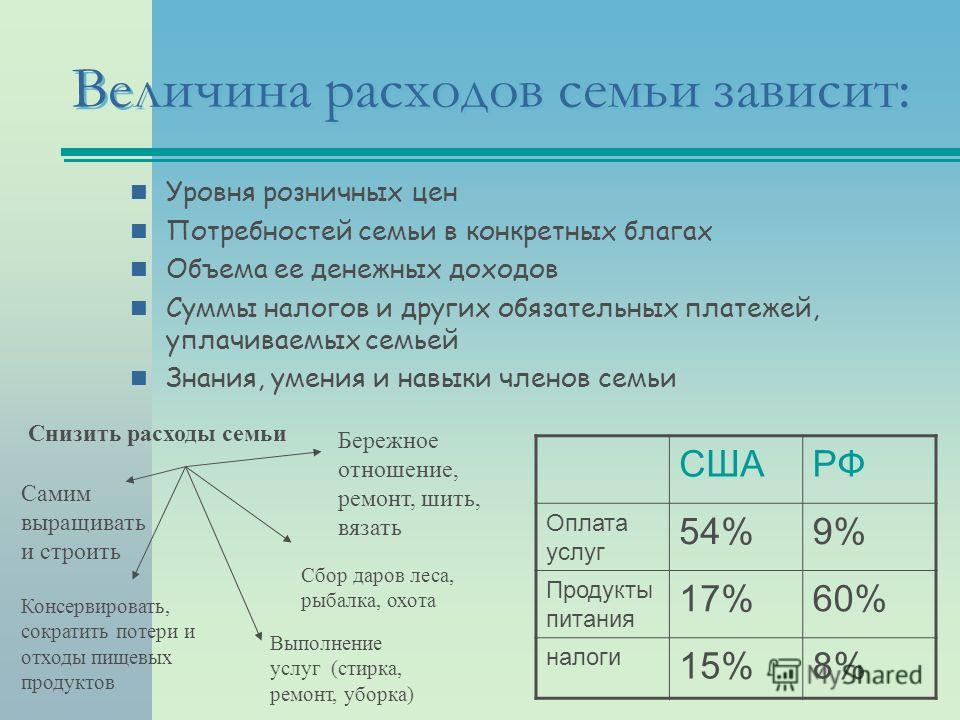

Управление семейным бюджетом. Обзор Составление бюджета для семейных доходов и расходов часто является менее приоритетным для фермерских и ранчо семей, чем составление бюджета.

Презентация на тему: «Управление семейным бюджетом. Обзор Составление бюджета для семейных доходов и расходов часто является более низким приоритетом для фермерских и фермерских семей, чем составление бюджета» — стенограмма презентации:

1 Управление семейным бюджетом

2 Обзор Составление бюджета для семейных доходов и расходов часто является более низким приоритетом для фермерских и ранчо семей, чем составление бюджета для бизнеса. Однако без составления бюджета расходы на проживание семьи могут превысить имеющийся доход и поставить под угрозу общие финансовые цели фермы и семьи. Причины, по которым продюсеры не уделяют больше времени управлению семейными финансами. Не облагаются налогом Составление семейного бюджета сложно и требует много времени По сравнению с расходами на ферму / ранчо, расходы на проживание семьи слишком малы, чтобы о них беспокоиться Не фермерский доход покрывает семейные расходы, поэтому это не имеет значения

3 Зачем разрабатывать семейный бюджет для жизни Составление бюджета для семейных расходов является основой надежного плана финансового управления При использовании вместе с записями о фактических расходах семейный бюджет позволяет вам точно определить ненужные расходы и области, где фактические расходы могут быть выше или ниже чем вы думали раньше Управление семейным бюджетом также может позволить вам найти способы лучше использовать свои деньги, например, сокращение долга, пенсионные сбережения или сбережения в колледже

4 Семейные цели и уровень жизни Перед тем, как составить семейный бюджет, вы должны сначала определить цели своей фермы и семьи, а также уровень жизни, который желает ваша семья. Важно, чтобы все члены семьи были вовлечены в этот процесс постановки целей, чтобы цели отражали восприятие и амбиции каждого члена семьи. При определении семейных целей будьте максимально реалистичны и учитывайте весь доступный доход. Постановка недостижимых семейных целей вызовет ненужное разочарование и сделает процесс менее эффективным. Финансовые цели вашей семьи можно разделить на две категории — краткосрочные и долгосрочные. Краткосрочные цели — это те, которые вы надеетесь достичь в наступающем году, а долгосрочные — это те, которых вы надеетесь достичь в будущем и которые обычно требуют значительных финансовых ресурсов. Уровень жизни, которого желает ваша семья, может быть вашим желанием сейчас или целью, к которой нужно стремиться в ближайшие годы.

5 Семейные записи Лучший способ составить точный семейный бюджет — это хорошо знать свои текущие и прошлые расходы. Вы можете выполнять одно или несколько из следующих действий: 1) ежемесячно снимать сумму с текущего счета фермы для оплаты расходов на проживание семьи; и / или 2) использование доходов, не связанных с фермерским хозяйством, для оплаты всех или части расходов семьи на проживание. После определения этой суммы перечислите известные или фиксированные расходы, которые вы несете каждый месяц. После определения суммы вычтите общую сумму этих известных расходов из общей суммы, потраченной семьей. Остальное — это те расходы, которые меняются от месяца к месяцу. Затем, основываясь на вашей памяти, обналиченных чеках и других записях, которые у вас могут быть, распределите остаток по категориям расходов на проживание семьи, которые меняются от месяца к месяцу.

6 Составление бюджета дохода Для начала перечислите все источники и предполагаемые суммы дохода, которые вы ожидаете получить на семейные расходы в течение года. Сюда входят заработная плата, процентный доход, арендный доход, дивиденды, доход от несельскохозяйственного бизнеса и т. Д. Если некоторая часть дохода от фермы будет использоваться для семейного проживания (что типично), оцените сумму, которую вы планируете откладывать на семейная жизнь.

7 Составление бюджета Поскольку существует очень много видов семейных расходов на жизнь, определите категории, которые имеют значение для вас и вашей семьи. Для простоты они должны соответствовать категориям, которые вы используете в своей системе учета. Следующим шагом является определение суммы для каждой из категорий ваших расходов, которая отражает ваши цели, образ жизни и желаемый уровень жизни.

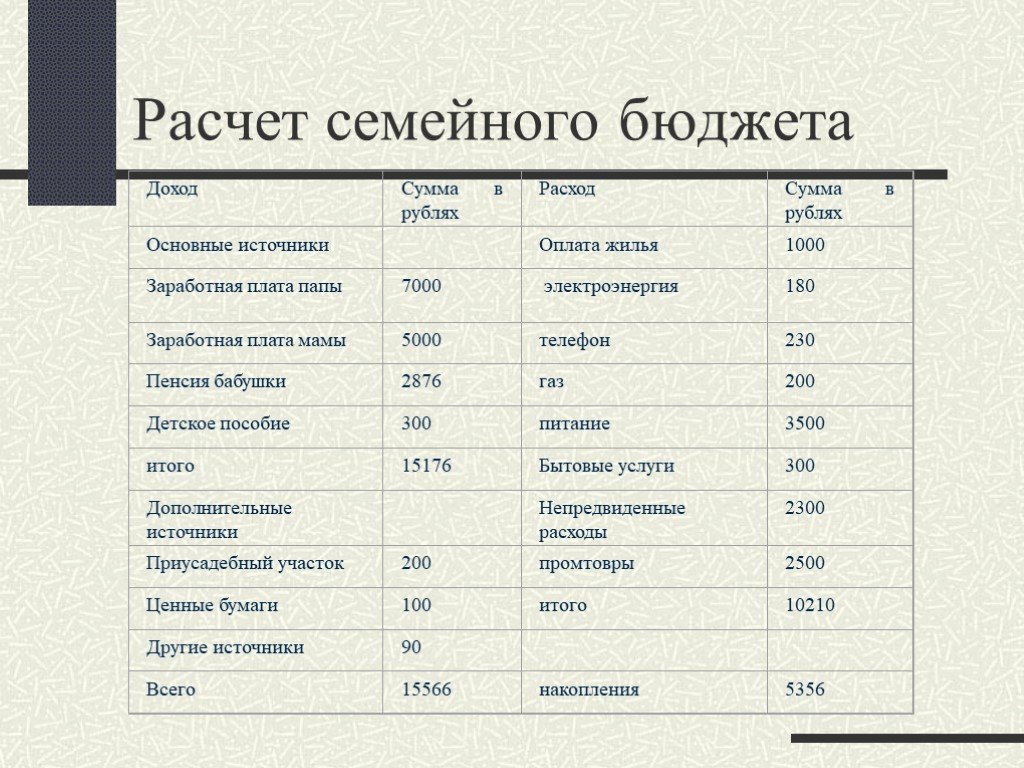

8 Таблица 1. Пример среднемесячного дохода семьи из бюджета жизни Ежемесячно Годовая зарплата (забрать домой) 3000 долларов 36000 долларов С фермерского счета 1500 долларов 18000 долларов Общий доход 4500 долларов 54000 Фиксированные расходы Авто оплата 427 долларов 5124 долларов Уход за детьми 475 долларов 5700 Домашний платеж 1043 долларов 12516 долларов Пенсионный счет 400 долларов 4800 долларов Страхование 200 2400 долларов Налоги Общие постоянные расходы 2795 долларов 33 540 Переменные расходы Авто топливо 225 долларов 2700 Авторемонт 75 900 долларов Одежда 70 840 долларов Взносы 275 долларов 3300 Ужин в ресторанах 75 900 долларов Бакалея 325 3900 долларов Медицина 50 600 долларов Телефон 105 1260 долларов Коммунальные услуги 125 1500 долларов Рождество (переменные расходы) 3 0 1500 долларов США Дополнительные расходы 60 долларов США 1705 долларов 20460 долларов Общие расходы 4500 долларов 54000 долларов Чистый профицит / дефицит 0 долларов 0

9 Профицит или дефицит бюджета Шаги по определению наличия профицита бюджета: Убедитесь, что вы не недооценили некоторые из своих расходов или переоценили доход.