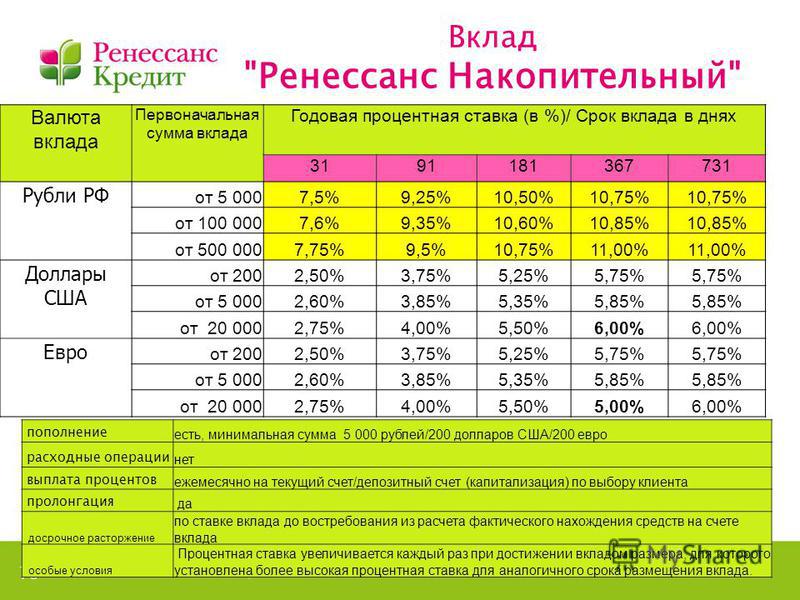

Пролонгация вклада

Клиент размещает деньги на банковском счете при определенных условиях. В договоре указан срок, в течение которого средства находятся у банка. Если клиент хочет продолжать получать выгодный процент по депозиту, он продлевает срок действия договора. Пролонгация вклада помогает извлечь прибыль из финансов, размещенных на счетах. Пролонгация вклада – это продление периода действия договора банком, если клиент не снял деньги со счета до окончания срока хранения. Обычно договор можно продлить на такой же период, как был при первоначальном заключении, но актуальная процентная ставка может стать выше или ниже.

Реклама

Автоматическая пролонгация

Продлить соглашение с банком можно как автоматическим способом, так и неавтоматическим (ручным). В первом случае договор продлевается банком на срок, оговоренный при заключении соглашения. На следующий день после того, как завершился период хранения депозита происходит автоматическое продление.

Во втором случае, клиент посещает банк в тот день, когда истекает срок действия договора, и пишет заявление. Если этого не сделать, счет будет закрыт, а начисление процентов будет производиться по минимальной ставке (0.01%). Чаще всего банки пользуются автоматической пролонгацией вкладов.

Не для всех предложений доступна подобная услуга. Некоторые из банковских продуктов действуют в течение одного периода, затем счет закрывают и заключается новый договор. В день, когда происходит заключение договора, клиент может отказаться от услуги продления. В таком случае банк не будет продлевать сроки действия договора.

Банк может продлевать соглашение с клиентом автоматически, что очень удобно. За счет того, что отпадает необходимость посещать отделение банка, снижаются временные затраты. Автоматическое продление договора избавляет клиента от ожидания в очереди, которое порой бывает достаточно долгим. Кроме того, можно использовать депозит с максимальной выгодой. Если клиент по ряду причин не смог прийти в банк, когда наступила дата закрытия вклада, и продлить договор, то процент за размещенные средства начисляется с минимальной ставкой. Деньги просто лежат на счете и не приносят никакой прибыли. Используя автоматическую пролонгацию, банк сможет продлить срок соглашения без вашего присутствия, и начисление процентов продолжится по актуальной ставке. Это позволит вам не потерять доход, ведь при размещении крупных сумм даже несколько дней, в течение которых не начисляются проценты, приведут к ощутимым убыткам.

Деньги просто лежат на счете и не приносят никакой прибыли. Используя автоматическую пролонгацию, банк сможет продлить срок соглашения без вашего присутствия, и начисление процентов продолжится по актуальной ставке. Это позволит вам не потерять доход, ведь при размещении крупных сумм даже несколько дней, в течение которых не начисляются проценты, приведут к ощутимым убыткам.

Условия продления вклада

Клиент сможет грамотно распорядиться своими финансами, и будет спокоен за них, если своевременно узнает, на каких условиях можно продлить время хранения депозита:

- Срок действия. Продлить договор возможно на тот период, который клиент выбрал при заключении соглашения. Иногда в договоре может быть указан дополнительно срок продления. Действие пролонгации начинается со следующего дня после того, как истек предыдущий период. Так, если ваш депозит хранился до 8 сентября, началом нового срока будет 9 сентября.

- Процентная ставка. Вклад можно продлить по той ставке, которая действует на момент пролонгации.

Она может не совпадать с первоначальной, причем как в сторону увеличения, так и в сторону уменьшения. Если клиент не хочет терять в доходах, он должен периодически проверять условия того предложения, которым он пользуется.

Она может не совпадать с первоначальной, причем как в сторону увеличения, так и в сторону уменьшения. Если клиент не хочет терять в доходах, он должен периодически проверять условия того предложения, которым он пользуется. - Сумма депозита. Когда договор с банком продлевается, сумма на счету не меняется, либо к ней добавляются проценты, которые были начислены за предыдущий период.

- Количество продлений договора. Клиент может продлевать срок действия соглашения с банком ограниченное число раз. В таком случае в договоре оговаривается, сколько раз его можно продлить. Когда завершены все сроки пользования депозитом, деньги клиента зачисляются на счет с минимальной ставкой, где хранятся до востребования. Также банк может продлевать срок действия договора неограниченное число раз, до тех пор, пока клиент не снимет свои сбережения со счета.

Она может не совпадать с первоначальной, причем как в сторону увеличения, так и в сторону уменьшения. Если клиент не хочет терять в доходах, он должен периодически проверять условия того предложения, которым он пользуется.

Она может не совпадать с первоначальной, причем как в сторону увеличения, так и в сторону уменьшения. Если клиент не хочет терять в доходах, он должен периодически проверять условия того предложения, которым он пользуется.В договоре должны быть четко прописаны условия, на которых осуществляется пролонгация, а также указано, сколько раз клиент будет продлевать период соглашения с банком.

Плюсы и минусы

Вклады, которыми можно пользоваться, продлевая срок действия, удобны в использовании. Неоспоримым преимуществом является возможность дольше получать выгодные проценты, предусмотренные предложением. Для того чтобы продлить договор не потребуется собирать заново пакет необходимых документов. Автоматически проводимый процесс позволяет клиенту сохранить доход, не затрачивая при этом время и силы на поход в банк.

Но при всех явных плюсах продления договора, имеются и недостатки.

Если вы не успели снять проценты, начисленные за период пользования депозитом, вовремя – они добавляются к общей сумме. Если договор не предусматривает возможность досрочного снятия части средств, вы сможете воспользоваться своей прибылью только после завершения очередного срока продления. Если вы досрочно расторгли договор, банк посчитает ваши проценты по минимальной ставке, и вы потеряете свой доход.

Банк не гарантирует вам, что договор будет продлен с первоначальной ставкой. В таком случае клиент может узнать условия, которые будут предлагаться по его продукту, и принять решение. В случае, если предложение стало невыгодным, можно закрыть счет и внести средства под другую программу.

В таком случае клиент может узнать условия, которые будут предлагаться по его продукту, и принять решение. В случае, если предложение стало невыгодным, можно закрыть счет и внести средства под другую программу.

В случае, если условия, на которых вы заключали договор, больше невозможны, а само предложение перестало существовать, банк переводит средства на счет со ставкой 0.01%.

Преимуществ у пролонгированных вкладов намного больше, чем недостатков. Перед размещением депозита в банке, внимательно ознакомьтесь с условиями, на которых будет продлеваться соглашение, и проясните возникшие вопросы у специалиста. Размещая средства в банке, изучите все пункты договора, чтобы избежать неприятностей в будущем. Осуществляя своевременный контроль, вы сможете сохранить и приумножить свои деньги.

4

Рейтинг статьи 4 из 5

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 10,0%

- Сумма: от 30 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Срок: от 95 дней до 1100 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Вклад «Лучший %»

Сумма

от 100 000 ₽от 100 000 ₽

Срок

6 месяцев – 3 года

Ставка

до 9,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 9,5%

- Сумма: от 100 000 ₽от 100 000 ₽

- Срок: от 6 месяцев до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лиц. №705

№705

Вклад «Исполнение желаний»

Сумма

10 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

30 – 720 дней

Ставка

до 8,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 8,4%

- Сумма: от 10 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Срок: от 30 дней до 720 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

Вклад «Альфа-Счет»

Сумма

от 1 ₽от 1 ₽

Срок

от 1 месяца

Ставка

до 10,0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 10,0%

- Сумма: от 1 ₽от 1 ₽

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 5,5%

- Сумма: ЛюбаяЛюбая

- Срок: Любой

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

что это такое, плюсы и минусы в 2022 году

Что такое пролонгация договора банковского вклада?

Пролонгация договора банковского вклада — это продление действия договора вклада после завершения срока его действия. Пролонгация договора вклада осуществляется на тот же срок, с процентной ставкой по данному вкладу, действующей на момент пролонгация вклада. Основное преимущество пролонгируемого депозита для клиента — экономия времени. Как правило, пролонгация осуществляется банком автоматически и не требует присутствия клиента.

Пролонгация договора вклада осуществляется на тот же срок, с процентной ставкой по данному вкладу, действующей на момент пролонгация вклада. Основное преимущество пролонгируемого депозита для клиента — экономия времени. Как правило, пролонгация осуществляется банком автоматически и не требует присутствия клиента.

Не все депозитные счета можно пролонгировать, эта возможность заранее оговаривается в договоре при открытии вклада.

Недостатки пролонгации депозита

Впрочем, недостатки у пролонгации депозита могут быть в том случае, если банк продлит срок действия договора автоматически по старой процентной ставке, в то время как оформление нового депозита возможно по более высокой ставке. Поэтому даже к такому, на первый взгляд, явному преимуществу как пролонгация надо подходить осторожно.

Справедливости ради стоит отметить, что кроме вышеперечисленных неприятных для вкладчика моментов, связанных с пролонгацией, которые при действующем законодательстве не настолько негативны, как могли бы быть, инструмент автоматического продления вкладов имеет и ряд удобств. При автоматической пролонгации вклада вкладчику не требуется в обязательном порядке приходить в банк для продления срока вклада и предоставлять полный пакет документов для открытия нового счета, что очень удобно. Также вкладчик, который забирает свои средства значительно позже окончания срока действия договора, не теряет своих доходов в виде процентов, так, как в случае с обычными вкладами, ведь по окончании срока их размещения денежные средства перечисляются на текущий счет с очень скромными размерами процентных ставок.

При автоматической пролонгации вклада вкладчику не требуется в обязательном порядке приходить в банк для продления срока вклада и предоставлять полный пакет документов для открытия нового счета, что очень удобно. Также вкладчик, который забирает свои средства значительно позже окончания срока действия договора, не теряет своих доходов в виде процентов, так, как в случае с обычными вкладами, ведь по окончании срока их размещения денежные средства перечисляются на текущий счет с очень скромными размерами процентных ставок.

Еще один небольшой приятный бонус – это возможность ставки по пролонгированному депозиту увеличиваться на несколько процентных пунктов по программам лояльности учреждения. И хотя бонус небольшой (по данным компании «Простобанк Консалтинг» осенью-2021 диапазон прибавки к ставке составляет 0,25-1,0 процентного пункта к действующим ставкам банка), это все же лучше, чем просто перевложение средств с закончившегося депозита на новый в том же банке.

Неудивительно, что украинские вкладчики активно пользуются этим инструментом.

Банки же, в свою очередь, активно её предлагают. Так, по данным компании «Простобанк Консалтинг», среди 20 крупнейших по размерам активов банков, которые предлагают вклады населению, все предусматривают в своей продуктовой линейке возможность автоматической пролонгации.

Некоторые из наиболее выгодных условий пролонгации вкладов в гривне сроком на один год по данным компании «Простобанк Консалтинг» на 15.11.2021 г. от банков из числа 20-ти крупнейших по активам

ПриватБанк

Услуга накопления «Копилка»

6,5

2

+1% к базовой ставке

Ощадбанк

Мой пенсионный депозит

7,45

500 000

+ 0,5% годовых к действующей ставке

Credit Agricole

Срочный

6,5

5 000

+0,5% к действующей ставке

Universal Bank

Срочный с пополнением без права досрочного расторжения

9,5

5 000

+0,5% к действующей ставке, автоматическая

МТБ

Срочный

9

1 000

+0,5% к действующей ставке

На что обратить внимание вкладчикам, желающим открыть депозит с пролонгацией?

Никита Малясов, начальник отдела депозитов ПУМБ

В данном случае необходимо обращать внимание одновременно на несколько моментов. Во-первых, изменяется ли размер процентной ставки при пролонгации вклада. Во-вторых, существует ли разрыв в начислении процентов при пролонгации.

Во-первых, изменяется ли размер процентной ставки при пролонгации вклада. Во-вторых, существует ли разрыв в начислении процентов при пролонгации.

В-третьих, меняются ли при пролонгации другие условия вклада (срок, периодичность выплаты процентов, условия пополнения и снятия), а также каким образом выплачиваются проценты за прошедший срок депозита (на карточный счет либо капитализируются увеличивая тем самым начальную сумму вклада). Кроме того, необходимо обратить внимание на наличие (отсутствие) возможности отмены (либо повторной активации) пролонгации в течение срока действия депозита.

Подводные камни в опции «пролонгация» депозита:

- изменение (в любую сторону) размера процентной ставки при пролонгации вклада,

- изменение других условий депозита (срок, периодичность выплаты процентов, условия пополнения и снятия),

- разрыв в начислении процентов (проценты не начисляются за день пролонгации вклада),

- отсутствие возможности отменить пролонгацию в течение срока действия депозита,

- начисленные проценты могут не выплачиваться на карточный счет, а присоединяться к начальной сумме вклада путем капитализации в дату пролонгации депозита.

Константин Лежнин, заместитель председателя правления по вопросам розничного бизнеса UKRSIBBANKа BNP Paribas Group

Пролонгация вклада – это продление действия договора вклада после окончания срока его действия. Если вкладчик выбрал депозит, предусматривающий пролонгацию, ему стоит обратить внимание, на каких условиях будет это происходить: на какой срок будет продлен вклад, на какую сумму, какая процентная ставка будет по новому договору. Также важно знать, сколько раз может производиться пролонгация. Некоторые банки ограничивают возможное количество переоформлений вклада на новый срок.

Чтобы клиента не застал неприятный сюрприз, связанный с пролонгацией, прежде всего, нужно читать депозитный договор. Именно в договоре указаны условия продления вклада. У каждого банка условия пролонгации различные. Какими будут эти условия, определяется по усмотрению банка.

Пролонгация депозита имеет ряд преимуществ для клиентов, при этом есть моменты, на которые вкладчикам стоит обратить внимание, подписывая договор.

Некоторые банки (в том числе, наш банк) используют схему, при которой клиенты, чьи вклады пролонгируются на новый срок, становятся участниками программы лояльности банка. Процентная ставка может быть выше, к примеру, на 1% от той, которая действует для новых вкладов на момент пролонгации.

я сделал большой депозит. Когда будут доступны средства?

- Дом

- Разделы справки

- Банковские счета

- Доступность средств

Поделиться этой страницей:

При депонировании чеком банк, как правило, должен предоставить первые 5525 долларов в соответствии с обычным графиком доступности банка. Банк может заблокировать сумму, внесенную на депозит, превышающую 5525 долларов США.

Банк может заблокировать сумму, внесенную на депозит, превышающую 5525 долларов США.

Для чековых вкладов на сумму более 5 525 долларов банковские законы и правила допускают исключения из правил о наличии средств. Эти исключения могут быть применены к любым чекам (включая официальные или государственные чеки) на любой счет, где общая сумма чеков, депонированных в банковский день, превышает 5 525 долларов США.

Когда банк применяет исключение для крупных чековых депозитов, он может продлить время ожидания, установленное в соответствии с его обычным графиком доступности, на разумный период времени. Согласно банковскому законодательству разумные периоды времени включают продление до пяти рабочих дней для большинства проверок.

При определенных обстоятельствах банк может наложить более длительное удержание, если он сможет доказать, что более длительное удержание является разумным.

Денежные средства, депонированные электронным способом или наличными, как правило, доступны на следующий рабочий день после банковского дня, когда они были депонированы.

Ознакомьтесь с соглашением о депозитном счете, чтобы узнать о политике, относящейся к вашему банку и вашему счету.

См. 12 CFR 229 «Наличие средств и инкассация чеков (Положение CC)».

Последнее рассмотрение: апрель 2021 г.

Обратите внимание: Термины «банк» и «банки», используемые в этих ответах, обычно относятся к национальным банкам, федеральным сберегательным ассоциациям и федеральным отделениям или агентствам иностранных банковских организаций, которые регулируются Управлением валютного контролера. (ОКК). Узнайте, регулирует ли OCC ваш банк. Информация, представленная на HelpWithMyBank.gov, не должна рассматриваться как юридическая консультация или юридическое заключение OCC.

Свяжитесь с нами

Есть ли исключения из графика доступности средств?

Есть ли исключения из графика доступности средств? Перейти к основному содержанию Поиск- Дом

- Разделы справки

- Банковские счета

- Доступность средств

Поделиться этой страницей:

Ничего не найдено

Да. Положение СС предусматривает шесть исключений, которые позволяют банкам продлевать периоды хранения депозитов. Исключения считаются защитой от риска. Вот исключения:

Положение СС предусматривает шесть исключений, которые позволяют банкам продлевать периоды хранения депозитов. Исключения считаются защитой от риска. Вот исключения:

- Чеки депонированы на новые счета (счета, которые были открыты 30 или менее дней назад).

- Крупные депозиты (чеками на сумму 5 525 долларов США и более в любой день), но только на сумму, превышающую 5 525 долларов США.

- Повторно депонированные чеки.

- Депозиты, сделанные чеком на счета, которые неоднократно превышались за последние шесть месяцев.

- Депонирование чеков, в отношении которых банк сомневается в возможности взыскания.

- Депозиты, сделанные при определенных чрезвычайных обстоятельствах.

Если банк удерживает депозит на более длительный срок в соответствии с одним из этих исключений, он должен уведомить вас об этом. В уведомлении должна быть указана причина блокировки и указано, когда ваш депозит будет доступен для снятия. Положение СС предусматривает, что банки могут продлить график доступности на разумный период времени. Вот несколько примеров:

Вот несколько примеров:

- Продление до пяти рабочих дней для большинства проверок

- Продление на один рабочий день для чеков, выписанных и депонированных в том же банке

- Продление до шести рабочих дней для средств, внесенных в банкомат (банкомат), не принадлежащий банку

Обстоятельства могут различаться, но чек, подлежащий удержанию в порядке исключения, как правило, будет доступен не позднее, чем на седьмой рабочий день после внесения депозита. Если банк хочет отсрочить доступность после этой даты, Положение CC требует, чтобы банк был в состоянии установить, что дополнительное время является разумным.

См. 12 CFR 229 «Наличие средств и инкассация чеков (Положение CC)».

Последнее рассмотрение: апрель 2021 г.

Обратите внимание: Термины «банк» и «банки», используемые в этих ответах, обычно относятся к национальным банкам, федеральным сберегательным ассоциациям и федеральным отделениям или агентствам иностранных банковских организаций, которые регулируются Управлением валютного контролера.