Статья 46 \ КонсультантПлюс

Статья 46. Банк России имеет право осуществлять следующие банковские операции и сделки с российскими и иностранными кредитными организациями, Правительством Российской Федерации, Агентством по страхованию вкладов для достижения целей, предусмотренных настоящим Федеральным законом:

(в ред. Федерального закона от 28.12.2013 N 410-ФЗ)

(см. текст в предыдущей редакции)

1) предоставлять кредиты под обеспечение ценными бумагами и другими активами;

(п. 1 в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

1.1) предоставлять кредиты без обеспечения на срок не более одного года российским кредитным организациям, имеющим кредитный рейтинг не ниже установленного уровня. Перечень кредитных рейтинговых агентств и осуществляющих в соответствии со своим личным законом рейтинговую деятельность иностранных кредитных рейтинговых агентств, кредитные рейтинги которых применяются для определения кредитоспособности получателей кредитов, и необходимых минимальных уровней соответствующих кредитных рейтингов, дополнительные требования к получателям кредитов, а также порядок и условия предоставления соответствующих кредитов устанавливаются Советом директоров;

(п. 1.1 введен Федеральным законом от 13.10.2008 N 171-ФЗ, в ред. Федеральных законов от 30.12.2008 N 317-ФЗ, от 01.04.2020 N 97-ФЗ)

1.1 введен Федеральным законом от 13.10.2008 N 171-ФЗ, в ред. Федеральных законов от 30.12.2008 N 317-ФЗ, от 01.04.2020 N 97-ФЗ)

(см. текст в предыдущей редакции)

2) покупать и продавать ценные бумаги на открытом рынке, а также продавать ценные бумаги, выступающие обеспечением кредитов Банка России;

(п. 2 в ред. Федерального закона от 27.10.2008 N 176-ФЗ)

(см. текст в предыдущей редакции)

3) покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

4) покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

5) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

6) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

7) выдавать поручительства и банковские гарантии;

8) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

9) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств;

10) выставлять чеки и векселя в любой валюте;

11) осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Банк России вправе осуществлять банковские операции и сделки на комиссионной основе, за исключением случаев, предусмотренных федеральными законами.

Банк России вправе осуществлять банковские операции и иные сделки с международными организациями, иностранными центральными (национальными) банками и иными иностранными юридическими лицами при осуществлении деятельности по управлению активами Банка России в иностранной валюте и драгоценных металлах, включая золотовалютные резервы Банка России. Банк России также вправе открывать и вести корреспондентские счета иностранных центральных (национальных) банков в российских рублях, осуществлять переводы денежных средств по поручениям иностранных центральных (национальных) банков по их счетам.

(часть третья в ред. Федерального закона от 25.12.2012 N 266-ФЗ)

(см. текст в предыдущей редакции)

Банк России имеет право передавать российским и иностранным кредитным организациям, а также организации, изготавливающей банкноты и монету Банка России, банкноты в сувенирной упаковке и монету Банка России по ценам, отличающимся от нарицательной стоимости, которые определяет Банк России.

(часть четвертая введена Федеральным законом от 07.02.2011 N 10-ФЗ)

Для обеспечения финансовой устойчивости системы страхования вкладов, финансирования выплат возмещений по вкладам, осуществления мероприятий по предупреждению банкротства банков или урегулированию обязательств банков и в иных целях Банк России вправе по решению Совета директоров предоставлять государственной корпорации «Агентство по страхованию вкладов» кредиты без обеспечения на срок до пяти лет. Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного государственной корпорации «Агентство по страхованию вкладов».

(часть пятая введена Федеральным законом от 02.12.2013 N 335-ФЗ, в ред. Федеральных законов от 22.12.2014 N 432-ФЗ, от 23.06.2016 N 222-ФЗ, от 01.05.2017 N 84-ФЗ, от 23.04.2018 N 87-ФЗ, от 29.07.2018 N 263-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2024 ч. 6 ст. 46 утрачивает силу (ФЗ от 18. 03.2020 N 50-ФЗ).

03.2020 N 50-ФЗ).

В целях поддержания стабильности банковской системы и защиты законных интересов вкладчиков и кредиторов Банк России на основании решения Совета директоров вправе предоставлять субординированные кредиты (депозиты, займы, облигационные займы) открытому акционерному обществу «Сбербанк России», соответствующие требованиям статьи 25.1 Федерального закона «О банках и банковской деятельности», в размере, не превышающем размера собственных средств (капитала) Сбербанка России на 1 января 2015 года, размер процентной ставки по которым определяется в соответствии с пунктом 5 части 1 статьи 3 Федерального закона «О внесении изменений в статью 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» и статью 46 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

(часть шестая введена Федеральным законом от 29.12.2014 N 451-ФЗ)

Банк России в целях предупреждения возникновения ситуаций, угрожающих финансовой стабильности Российской Федерации, вправе:

1) заключать с кредитными организациями соглашения, в соответствии с которыми Банк России обязуется компенсировать таким кредитным организациям часть убытков (расходов), возникших у них по сделкам с другими кредитными организациями, у которых была отозвана лицензия на осуществление банковских операций;

2) заключать с лицами, осуществляющими функции центрального контрагента (кредитными организациями, некредитными финансовыми организациями), соглашения, в соответствии с которыми Банк России обязуется компенсировать таким лицам часть убытков (расходов), возникших у них по сделкам с участниками клиринга, у которых была отозвана (аннулирована) лицензия на осуществление соответствующего вида деятельности.

(часть седьмая введена Федеральным законом от 29.06.2015 N 167-ФЗ)

Условия соглашений о компенсации части убытков (расходов), период, в течение которого заключаются такие соглашения, круг кредитных организаций и лиц, осуществляющих функции центрального контрагента, с которыми заключаются такие соглашения, и критерии их отбора определяются Советом директоров. Информация об условиях соглашений о компенсации части убытков (расходов), о периоде, в течение которого заключаются такие соглашения, круге кредитных организаций и лиц, осуществляющих функции центрального контрагента, с которыми заключаются такие соглашения, критериях их отбора и типовая форма соглашения публикуются в «Вестнике Банка России».

(часть восьмая введена Федеральным законом от 29.06.2015 N 167-ФЗ)

Для приобретения активов страховых организаций и негосударственных пенсионных фондов, в отношении которых осуществляются меры по предупреждению банкротства, Банк России вправе по решению Совета директоров предоставлять Управляющей компании кредиты без обеспечения на срок до пяти лет. Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного Управляющей компании.

Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного Управляющей компании.

(часть девятая введена Федеральным законом от 23.04.2018 N 87-ФЗ; в ред. Федерального закона от 20.04.2021 N 92-ФЗ)

(см. текст в предыдущей редакции)

Центральный банк Российской Федерации — РИА Новости, 02.03.2020

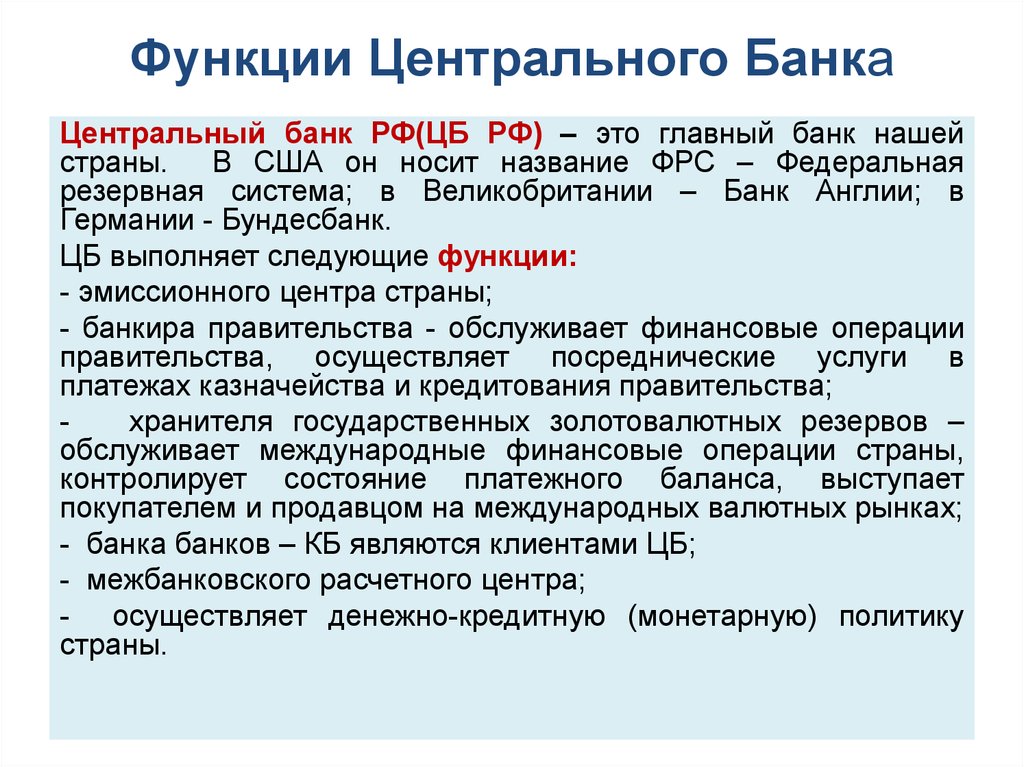

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 года на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

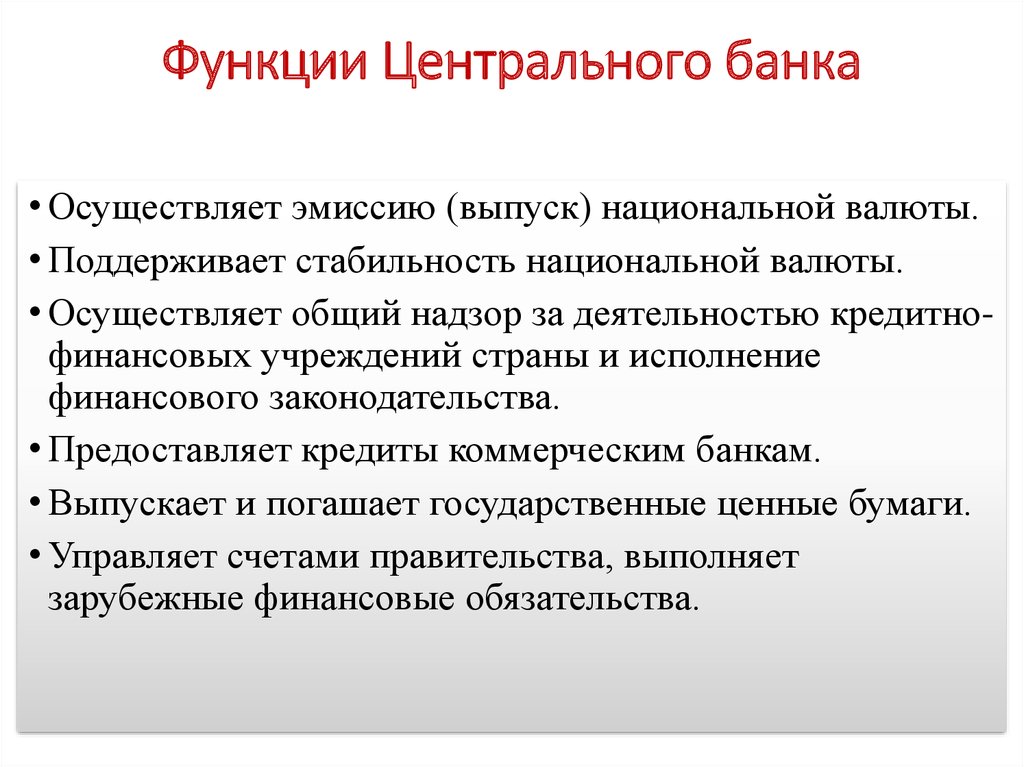

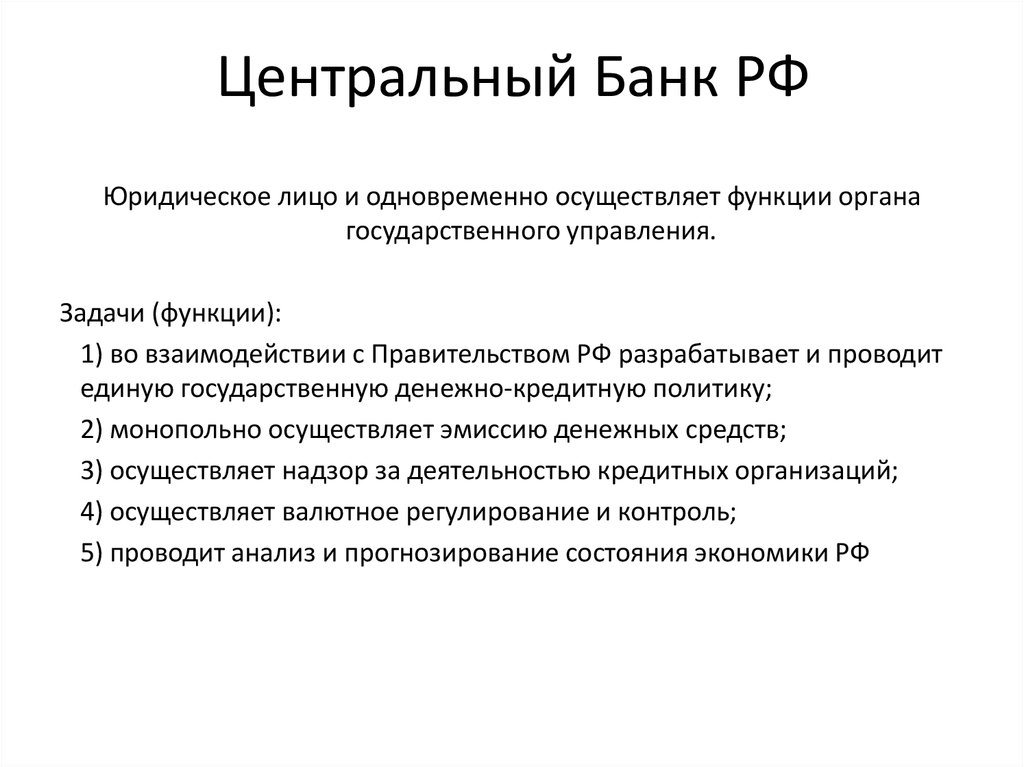

Конституцией Российской Федерации (статья 75) установлен особый конституционно-правовой статус Центрального Банка России, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2).

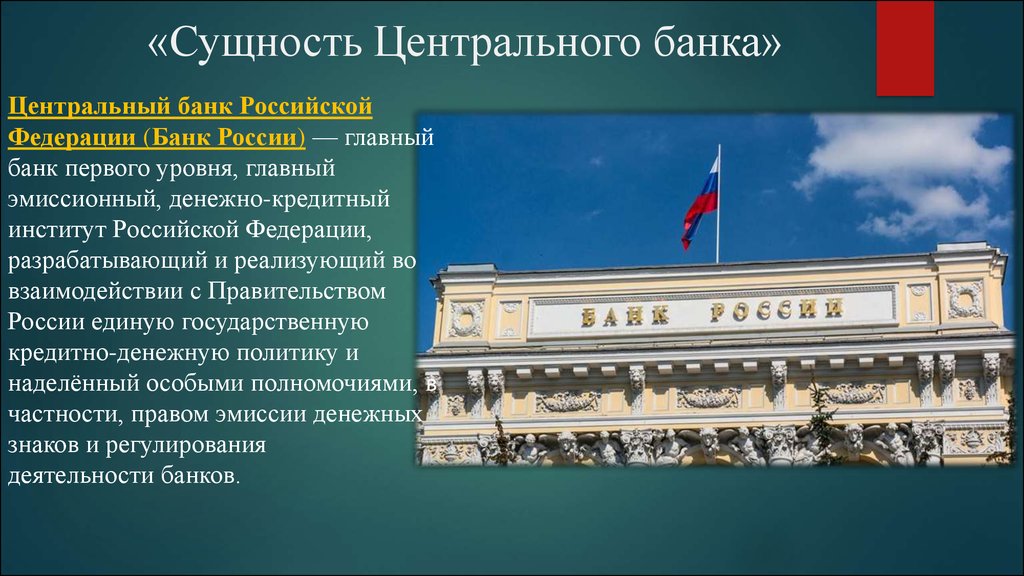

Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации. Получение прибыли не является целью деятельности Банка России.

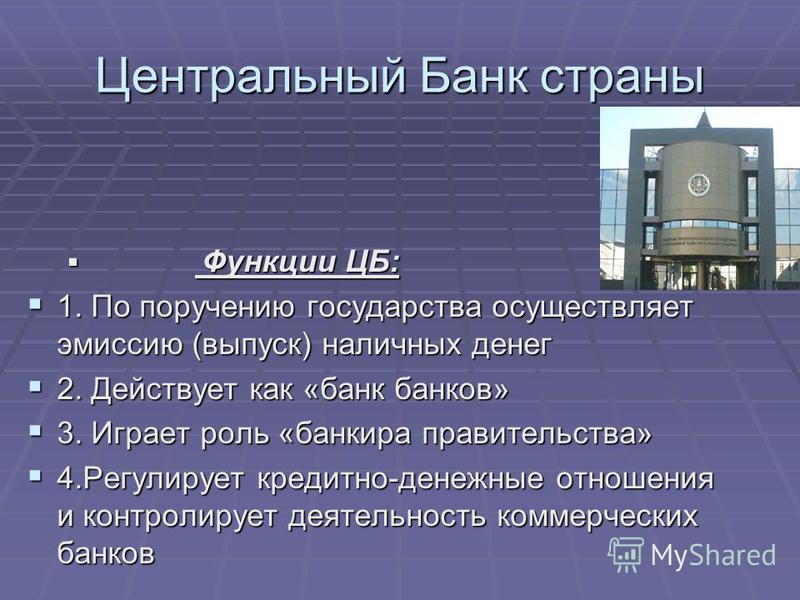

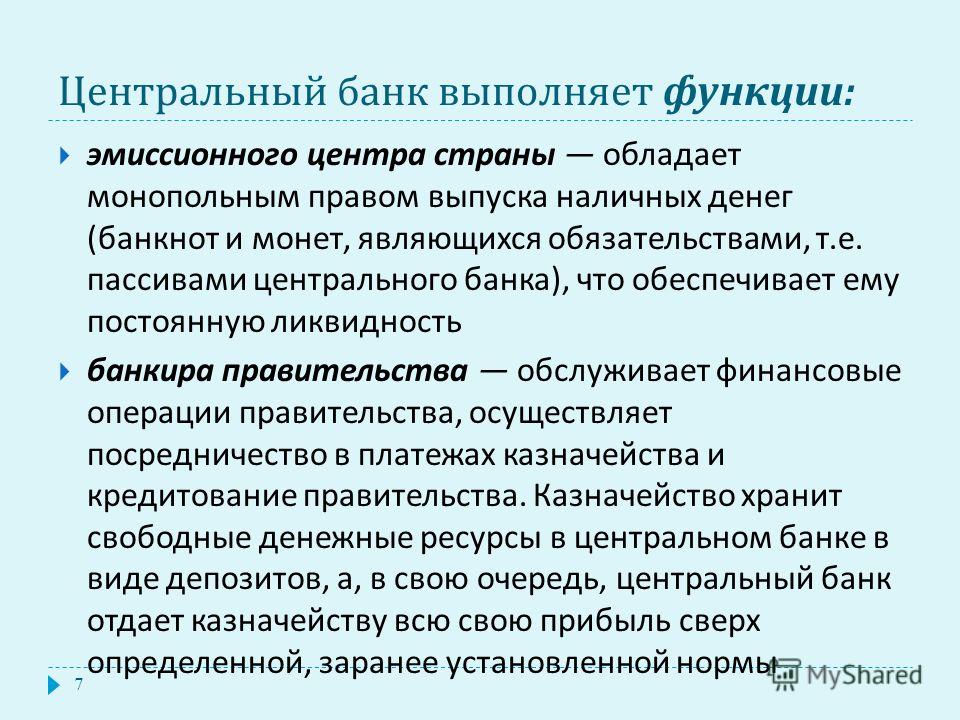

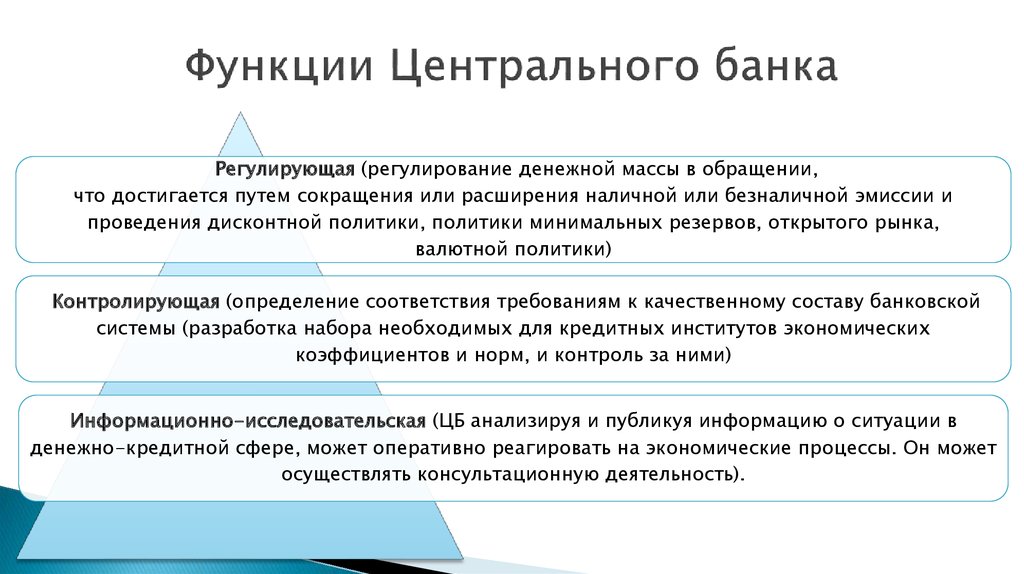

Среди функций ЦБ — надзор за деятельностью кредитных организаций и банковских групп; проведение денежно-кредитной политики; управление золотовалютными резервами Банка России; выдача, приостановка и отзыв лицензий на осуществление банковских операций; организация и осуществление валютного регулирования и контроля.

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения.

Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения.

Функции и полномочия Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Нормотворческие полномочия Банка России предполагают его исключительное право по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции.

Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы. Однако проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться на заключение в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе.

Председатель Банка России назначается на должность Государственной Думой сроком на пять лет большинством голосов от общего числа депутатов Государственной Думы. Кандидатуру для назначения на должность председателя Банка России представляет президент Российской Федерации.

С июня 2013 года этот пост занимает Эльвира Набиуллина.

В Совет директоров входят председатель Банка России и 14 членов Совета директоров.

Члены Совета директоров работают на постоянной основе в Банке России и назначаются Государственной Думой на должность сроком на пять лет по представлению председателя Банка России, согласованному с президентом Российской Федерации.

Национальный финансовый совет – коллегиальный орган Банка России. Численность Национального финансового совета составляет 12 человек, из которых двое направляются Советом Федерации из числа членов Совета Федерации, трое — Государственной Думой из числа депутатов Государственной Думы, трое — президентом Российской Федерации, трое — правительством Российской Федерации. В состав Национального финансового совета входит также председатель Банка России.

Местонахождение центральных органов Банка России – город Москва.

Руководители Центрального банка Российской Федерации (Банка России):

Георгий Матюхин – председатель Банка России с декабря 1991 года по июнь 1992 года.

Виктор Геращенко – председатель Банка России с ноября 1992 года по октябрь 1994 года и с сентября 1998 года по март 2002 года.

Татьяна Парамонова – исполняющая обязанности председателя Банка России с октября 1994 года по ноябрь 1995 года.

Александр Хандруев – временно исполняющий обязанности председателя Банка России с 8 по 22 ноября 1995 года.

Сергей Дубинин – председатель Банка России с 22 ноября 1995 года по 11 сентября 1998 года.

Сергей Игнатьев — председатель Банка России с 20 марта 2002 года по 24 июня 2013 года.

Эльвира Набиуллина – председатель Банка России с июня 2013 года.

Материал подготовлен на основе информации открытых источников

Чем занимаются центральные банки

Что такое центральный банк?

Центральный банк называют «кредитором последней инстанции», что означает, что он несет ответственность за обеспечение экономики своей страны средствами, когда коммерческие банки не могут покрыть дефицит предложения. Другими словами, центральный банк предотвращает крах банковской системы страны.

Другими словами, центральный банк предотвращает крах банковской системы страны.

Однако основной целью центральных банков является обеспечение ценовой стабильности валют своих стран за счет контроля над инфляцией. Центральный банк также выступает в качестве регулирующего органа денежно-кредитной политики страны и является единственным поставщиком и принтером банкнот и монет в обращении.

Время показало, что центральный банк может лучше всего функционировать в этих качествах, оставаясь независимым от фискальной политики правительства и, следовательно, неподверженным влиянию политических интересов какого-либо режима. Центральный банк также должен быть полностью лишен каких-либо коммерческих банковских интересов.

Ключевые выводы

- Центральные банки проводят денежно-кредитную политику страны и контролируют ее денежную массу, часто в обязанности входит поддержание низкой инфляции и устойчивого роста ВВП.

- На макроэкономической основе центральные банки влияют на процентные ставки и участвуют в операциях на открытом рынке, чтобы контролировать стоимость займов и кредитов в масштабах всей экономики.

- Центральные банки также действуют в микромасштабе, устанавливая норму резервирования коммерческих банков и при необходимости выступая в качестве кредитора последней инстанции.

Центральный банк

Возникновение Центрального банка

Исторически роль центрального банка возрастала, как могут утверждать некоторые, с момента создания Банка Англии в 169 г.4. Однако общепризнано, что концепция современного центрального банка появилась только в 20 -м -м веке в ответ на проблемы в коммерческих банковских системах.

Между 1870 и 1914 годами, когда мировые валюты были привязаны к золотому стандарту (GS), поддерживать стабильность цен было намного проще, поскольку количество доступного золота было ограничено. Следовательно, денежная экспансия не могла происходить просто из-за политического решения печатать больше денег, поэтому инфляцию было легче контролировать. В то время центральный банк в первую очередь отвечал за поддержание конвертируемости золота в валюту; он выпустил банкноты на основе золотых запасов страны.

С началом Первой мировой войны от GS отказались, и стало очевидно, что во время кризиса правительства, сталкивающиеся с дефицитом бюджета (поскольку ведение войны стоит денег) и нуждающиеся в больших ресурсах, будут приказывать печатать больше денег. При этом правительства столкнулись с инфляцией.

В неспокойные времена Великой депрессии и после Второй мировой войны правительства мира преимущественно выступали за возвращение к центральному банку, зависящему от процесса принятия политических решений. Эта точка зрения возникла в основном из-за необходимости установить контроль над разрушенной войной экономикой; более того, новые независимые страны предпочли сохранить контроль над всеми аспектами жизни своих стран, что стало ответной реакцией на колониализм.

Рост управляемой экономики в Восточном блоке также был причиной усиления государственного вмешательства в макроэкономику. Однако со временем независимость центрального банка от правительства снова вошла в моду в западной экономике и стала преобладать как оптимальный способ достижения либерального и стабильного экономического режима.

Влияние ЦБ на экономику

Можно сказать, что центральный банк выполняет два основных вида функций: (1) макроэкономические при регулировании инфляции и ценовой стабильности и (2) микроэкономические при функционировании в качестве кредитора последней инстанции.

Макроэкономические воздействия

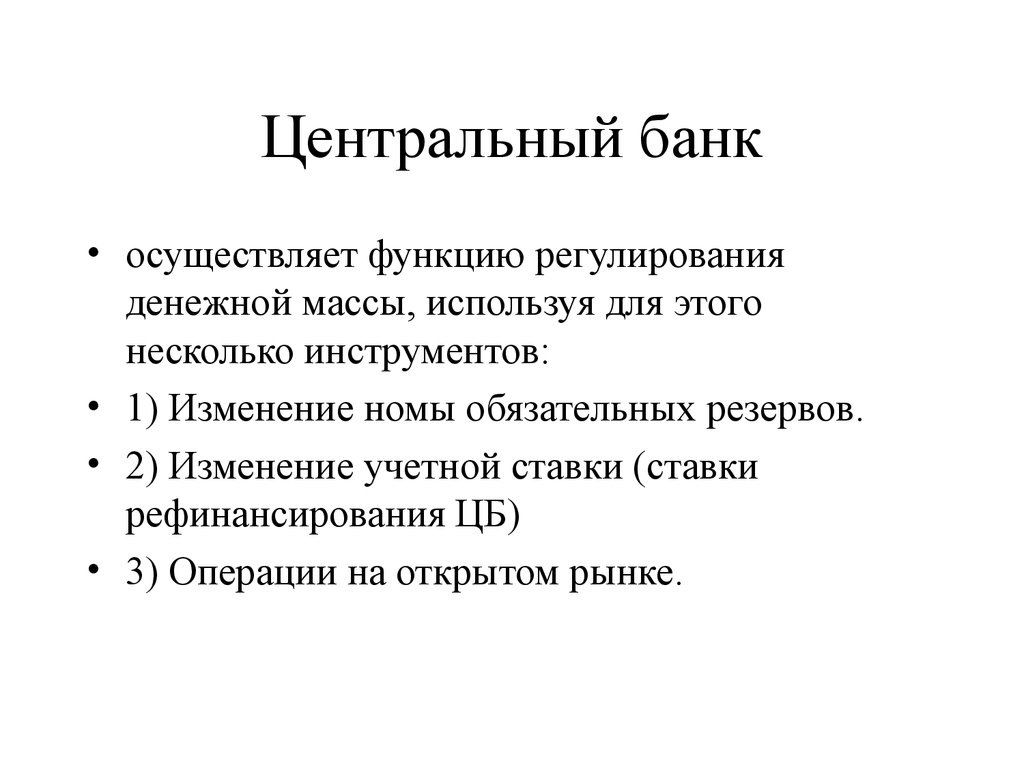

Чтобы увеличить количество денег в обращении и снизить процентную ставку (стоимость) заемных средств, центральный банк может покупать государственные облигации, векселя или другие государственные облигации. Однако эта покупка может также привести к более высокой инфляции. Когда ему нужно поглотить деньги для снижения инфляции, центральный банк будет продавать государственные облигации на открытом рынке, что увеличивает процентную ставку и препятствует заимствованию.

Операции на открытом рынке являются ключевым средством, с помощью которого центральный банк контролирует инфляцию, денежную массу и цены.

Микроэкономические влияния

Создание центральных банков в качестве кредиторов последней инстанции подтолкнуло к необходимости их свободы от коммерческого банковского дела. Коммерческий банк предлагает средства клиентам в порядке очереди.

Если у коммерческого банка недостаточно ликвидности для удовлетворения потребностей клиентов (коммерческие банки, как правило, не имеют резервов, равных потребностям всего рынка), коммерческий банк может обратиться к центральному банку за дополнительными средствами.

Таким образом, центральный банк может потребовать, чтобы все коммерческие банки сохраняли, например, соотношение резервов и депозитов 1:10. Применение политики резервов коммерческих банков служит еще одним средством контроля над денежной массой на рынке. Однако не все центральные банки требуют, чтобы коммерческие банки размещали резервы.

Соединенное Королевство, например, этого не делает, в то время как Соединенные Штаты традиционно делают это. Однако Центральный банк США снизил свои резервные требования до нуля процентов с 26 марта 2020 года во время COVID-19 2020 года.пандемия.

Ставка, по которой коммерческие банки и другие кредитные учреждения могут занимать краткосрочные средства у центрального банка, называется учетной ставкой (которая устанавливается центральным банком и служит основой для процентных ставок).

Утверждалось, что для того, чтобы операции на открытом рынке стали более эффективными, учетная ставка должна удерживать банки от бессрочных заимствований, которые нарушили бы денежную массу на рынке и денежно-кредитную политику центрального банка. Занимая слишком много, коммерческий банк будет циркулировать в системе больше денег. Использование ставки дисконтирования можно ограничить, сделав ее непривлекательной при многократном использовании.

Страны с переходной экономикой

Сегодня развивающиеся страны сталкиваются с такими проблемами, как переход от управляемой к свободной рыночной экономике. Главной задачей часто является контроль над инфляцией. Это может привести к созданию независимого центрального банка, но может занять некоторое время, учитывая, что многие развивающиеся страны хотят сохранить контроль над своей экономикой. Но государственное вмешательство, будь то прямое или косвенное через фискальную политику, может затормозить развитие центрального банка.

К сожалению, многие развивающиеся страны сталкиваются с гражданскими беспорядками или войнами, которые могут вынудить правительство отвлекать средства от развития экономики в целом. Тем не менее, один фактор, который кажется подтвержденным, заключается в том, что для развития рыночной экономики необходима стабильная валюта (будь то за счет фиксированного или плавающего обменного курса). Однако центральные банки как в промышленно развитых странах, так и в странах с развивающейся экономикой динамичны, поскольку не существует гарантированного способа управления экономикой, независимо от стадии ее развития.

Итог

Центральные банки несут ответственность за надзор за денежно-кредитной системой страны (или группы стран), наряду с широким спектром других обязанностей, от наблюдения за денежно-кредитной политикой до достижения конкретных целей, таких как стабильность валюты, низкая инфляция и полная занятость. Роль центрального банка возросла в последнее столетие. Чтобы обеспечить стабильность валюты страны, центральный банк должен быть регулятором и авторитетом в банковской и денежной системах.

Современные центральные банки принадлежат государству, но отделены от министерства или департамента финансов своей страны. Хотя центральный банк часто называют «государственным банком», поскольку он занимается покупкой и продажей государственных облигаций и других инструментов, политические решения не должны влиять на операции центрального банка.

Конечно, характер отношений между центральным банком и правящим режимом варьируется от страны к стране и продолжает развиваться со временем.

Что такое центральный банк и что он делает для вас?

Центральные банки являются важными учреждениями, которые, как правило, сосредоточены на поддержании стабильности цен, максимальном увеличении занятости и содействии росту экономики страны. Эксперты согласны с тем, что центральные банки работают лучше всего, когда они четко понимают свои цели и политику, независимы от правительства и не находятся под влиянием политики, а также заслуживают доверия или доверия. Хотя у них есть некоторое сходство в целях, функциях и структуре, центральные банки в разных местах работают по-разному. Чтобы проиллюстрировать, что они делают, как они работают и почему они важны для вас, давайте рассмотрим Федеральную резервную систему США.

Чтобы проиллюстрировать, что они делают, как они работают и почему они важны для вас, давайте рассмотрим Федеральную резервную систему США.

Центральным банком Соединенных Штатов является Федеральная резервная система США или ФРС. Ей около века, и она возникла в результате кризиса.

В 1907 году Соединенные Штаты охватила финансовая паника. Отчасти для него характерны банковские изъятия, которые происходят, когда большинство клиентов банка впадают в панику по поводу экономического кризиса и пытаются одновременно снять свои деньги. Банк не может выполнить все запросы, потому что не держит все свои депонированные деньги физически на руках. (Большую часть этих депозитов банки ссужают новым или расширяющимся предприятиям или, например, частным лицам, покупающим дом или автомобиль. Проценты по этим ссудам — это то, как банки зарабатывают деньги.) Центральные банки ссужают деньги коммерческим банкам во время кризиса. чтобы они не разрушались; вот почему центральный банк называется кредитор последней инстанции . И это одна из причин, по которой центральные банки имеют значение.

И это одна из причин, по которой центральные банки имеют значение.

Во время паники 1907 года в экономической системе США не было центрального банка. Поскольку не было учреждения, которое могло бы служить кредитором последней инстанции, финансист Дж. П. Морган сам взял на себя эту роль и пришел на помощь финансовой системе. Тот факт, что одному богатому банкиру (и некоторым из его друзей-богатых банкиров) пришлось спасать экономику, побудил правительство провести банковскую реформу. Так в 1913 декабря президент Вудро Вильсон подписал Закон о Федеральной резервной системе, создав Федеральную резервную систему США, собственный центральный банк Соединенных Штатов.

Федеральная резервная система была создана, чтобы стабилизировать экономику и сделать транзакции более плавными и стабильными. По мнению политиков, если экономика США будет здоровой и стабильной, иностранные компании будут более охотно вести бизнес в стране.

Сегодня у ФРС есть две основные цели в так называемом двойном мандате.

Этими целями являются стабильность цен, низкая инфляция (около 2 процентов) и максимальная занятость. Технически это три цели, но поскольку стабильность цен и инфляция напрямую связаны, эксперты говорят, что у ФРС есть две основные цели, или так называемый двойной мандат. Поскольку эти две цели по своей сути противоречат друг другу, ФРС действует по принципу Златовласки: пытается обеспечить рост экономики и создание новых рабочих мест, не позволяя ей расти слишком быстро, чтобы инфляция не выросла слишком сильно.

Хотя двойной мандат является наиболее важной частью работы ФРС, у нее есть и другие обязанности. Он способствует стабильности финансовой системы, контролирует и регулирует деятельность финансовых учреждений, включая коммерческие банки, работает над тем, чтобы сделать системы, используемые для проведения финансовых операций, безопасными и эффективными, а также выступает за защиту прав потребителей. ФРС также пускает в обращение доллары, которые мы используем.

Как ФРС достигает своих целей?

Федеральная резервная система хочет сохранить цены стабильными и инфляцию на уровне около 2 процентов, и она стремится к максимальной занятости. Но ФРС — это не Конгресс и не может издавать законы, регулирующие экономику. Таким образом, он действует косвенно, изменяя денежная масса или количество денег в экономике. Для этого у ФРС есть несколько политических инструментов, в том числе установление целевой процентной ставки.

Помните, что частные лица и корпорации получают кредиты в банках? Когда банк ссужает вам деньги, он заставляет вас платить проценты по деньгам, скажем, 5 или 10 процентов от суммы кредита. Возвращая кредит, вы также платите проценты кредитору. Процентные ставки и денежная масса находятся в обратной зависимости. Когда процентные ставки низкие, вы можете позволить себе брать взаймы больше или больше людей, которые могут брать взаймы; таким образом, денежная масса (т. е. количество денег в экономике) увеличивается. Обратное также верно.

Обратное также верно.

ФРС также устанавливает, сколько денег коммерческие банки должны иметь в наличии и не могут выдавать взаймы; устанавливает процентную ставку, которую коммерческие банки платят за краткосрочные кредиты Федерального резервного банка; и покупает и продает ценные бумаги, в основном государственные долговые расписки. Каждый из этих вариантов дает возможность увеличить или уменьшить денежную массу. Например, когда ФРС говорит банкам, что они могут держать меньше денег на руках, фактически позволяя им ссужать больше денег, процентные ставки снижаются, а денежная масса увеличивается. Но если от коммерческих банков требуется держать больше денег на руках, процентные ставки растут, а денежная масса уменьшается.

ФРС может проводить сдерживающую денежно-кредитную политику — то есть использовать инструменты для уменьшения денежной массы — когда она хочет замедлить экономику и обуздать инфляцию; она проводит экспансионистскую денежно-кредитную политику , то есть использует инструменты для увеличения денежной массы, когда хочет оживить экономику и стимулировать рост.

Как действия (или бездействие) ФРС влияют на вашу жизнь?

Самый простой способ увидеть влияние ФРС на вашу жизнь — это сосредоточиться на процентных ставках. Ранее мы обсуждали, как инструменты, которые ФРС использует для регулирования денежной массы, напрямую влияют на процентные ставки, которые коммерческие банки взимают с таких клиентов, как вы. И эти процентные ставки влияют на все: на то, что вы можете позволить себе купить, какие рабочие места доступны, на цены товаров и услуг.

Когда вы подаете заявку на получение кредитной карты или кредита, например, на покупку дома или автомобиля, вы ожидаете, что вам будут выплачиваться проценты за взятые взаймы деньги. Более низкие процентные ставки означают, что вы можете занимать деньги дешевле, а поскольку у вас есть доступ к большему количеству денег, вы, вероятно, потратите больше денег. Это помогает вам покупать то, что вам нужно, а также способствует росту экономики, потенциально повышая инфляцию. Более низкие процентные ставки по бизнес-кредитам означают, что компании могут занимать деньги дешевле и, таким образом, иметь доступ к большему количеству денег, что заставляет их тратить больше денег, скажем, на наем сотрудников или повышение заработной платы.