Что делать с кредитом, если заёмщик потерял работу: советы

Заёмщик, выйдииз долговой ямы!

Главная страница → Что делать с кредитом, если потерял работу?Содержание статьи:

Для банка важно финансовое благополучие заемщика, ведь от него зависит и своевременность поступления очередных платежей, а, значит, и благополучие самого банка. Однако даже самый благонадежный заемщик может лишиться основного источника дохода и столкнуться пусть даже с временными, но серьезными финансовыми трудностями.

О том, что заемщику делать с кредитом, если он потерял работу, какие пути решения данной проблемы возможны — расскажем в этой статье.

Нужно ли сообщать банку о том, что нет денег на уплату кредита?

Если заемщик оказался в ситуации, когда у него совершенно нет денег на погашение кредита, ему ни в коем случае не стоит пытаться скрыться от банка. Наоборот, банк должен одним из первых узнать о возникших у клиента финансовых проблемах.

Главное, что должен добросовестный заемщик продемонстрировать банку при потере работы — это открытость, готовность к диалогу и совместному решению проблемы, и, конечно же, намерение сохранить за собой обязательства по выплате заемных средств. Все вышеперечисленное характеризует заемщика как ответственного человека, и банк, скорее всего, пойдет ему на встречу.

Даже в самой тяжелой ситуации прятаться от банка бессмысленно, ведь возвращать долги все равно придется, а вот честные партнерские отношения очень часто позволяют найти взаимовыгодное решение.

Нужно первым пойти на контакт и банком

Как мы уже сказали, не стоит пытяться спрятаться от кредитора, поскольку это чревато дополнительными финансовыми санкциями со стороны банка в виде пеней, штрафов и прочих неустоек. Нужно первым пойти на контакт с банком, чтобы найти выход из сложившейся ситуации.Таким компромиссом между заемщиком и банком может стать реструктуризация кредита, то есть изменение его условий с целью снижения долговой нагрузки на заемщика. В зависимости от причины ухудшения финансового положения клиента, банком могут быть предложены несколько схем реструктуризации кредита: предоставление заемщику «кредитных каникул», увеличение срока кредитования с уменьшением размера ежемесячного платежа и др.

В зависимости от причины ухудшения финансового положения клиента, банком могут быть предложены несколько схем реструктуризации кредита: предоставление заемщику «кредитных каникул», увеличение срока кредитования с уменьшением размера ежемесячного платежа и др.

Программы реструктуризации позволяют заемщикам справиться с временными трудностями, не испортив при этом кредитную историю, однако такой вариант возможен только при своевременном обращении в банк с заявлением о реструктуризации. К нему необходимо приложить документы, подтверждающие причины, по которым заемщик не в состоянии погасить взносы по кредиту в соответствии с графиком платежей.

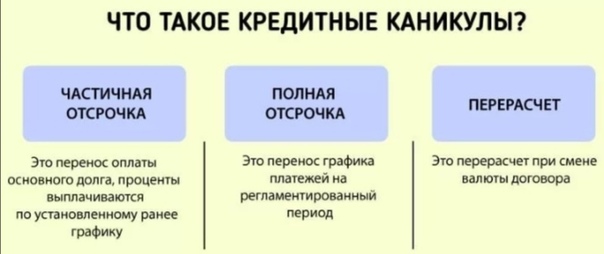

Что такое «кредитные каникулы»?

Под этим финансовым термином подразумевают частичную отсрочку платежа на срок от одного месяца до года. В этот период должнику необходимо выплачивать банку только проценты по кредиту, а основная сумма кредита останется неизменной. В отдельных случаях возможно полное прекращение выплаты на некоторый период времени и основного долга, и процентов по нему.

Это идеальный вариант для заемщиков, уверенных, что финансовые трудности носят временный характер. Главным преимуществом «кредитных каникул» является снижение долгового бремени заемщика на определенное время, за которое он сможет найти достойную работу.

источник: http://sovet-doljniku.ru/

При цитировании материала «Что делать с кредитом, если потерял работу?» активная ссылка на источник обязательна!

Что делать с кредитом, если уволили с работы

Яркие рекламные баннеры с предложением банковских кредитов пытаются убедить нас, что оформить кредит очень легко и именно в нашем случае, просто необходимо. Нередко людей подкупает такая доступность и они взваливают на себя длительные долговые обязательства, не оценивая реально своих возможностей и даже не думая о завтрашнем дне.

Обвал рубля, значительный рост цен, уменьшение доходов граждан, массовые сокращения, сворачивания бизнеса — таковы тяжелые реалии экономики страны сегодня.

Лучшие предложения по микрозаймам:

При этом потеря основного источника заработка – не редкая ситуация, столкнуться с которой может абсолютно каждый заемщик. И при этом вам нужно четко знать, что вам нужно делать, кто вам может помочь, и какие действия вам необходимо предпринять для недопущения просрочки.

Что делать, если Вы потеряли работу, а перед этим, не подозревая о грядущем кризисе, оформили кредит?

Во-первых, не паникуйте. Надо сохранять спокойствие, так как излишняя паника может привести к необдуманным поступкам. Внимательно прочтите кредитный договор, чтобы понять какие меры может применять банк в случае пропуска очередного платежа или же полной неплатежеспособности заемщика.

Лучше всего самому обратиться в банк, желательно сразу на отделение, где выдавался кредит и сообщить, что Вам нечем платить. Стоит предложит разработать совместные пути выхода из ситуации, что сложилась. Банк заинтересован в том, чтобы кредит был погашен поэтому скорее всего, захочет пойти Вам навстречу. Вероятно, банк потребует документального подтверждения о том, что Вы лишились работы.

Что делать, если нечем погашать кредит?

1. Реструктуризация. Как вариант выхода из ситуации, может быть предложена реструктуризация долга.

Реструктуризация предполагает пересмотр кредитного договора с целью продления срока кредитования. Таким образом сумма ежемесячного платежа уменьшается, долговая нагрузка снижается и обслуживать кредит станет проще. Для проведения реструктуризации Вы должны будете написать заявление установленного образца, которое будет рассмотрено банком. Дальше банк уведомит Вас о принятом решении. Если оно будет положительным, то будет заключен дополнительный договор о реструктуризации.

2. Кредитные каникулы. Надо понимать, что банк просто так долг не спишет, но пока Вам нечем платить, можно попросить о кредитных каникулах — отсрочке платежей на некоторое время, пока не найдете новые источники доходов. В таком случае клиент некоторое время сумму основного долга не выплачивает, а погашает только проценты. Однако, после окончания кредитных каникул сумма платежей резко возрастает. Такой способ подходит только тем, кто уверен, что спустя некоторое время его доходы увеличатся и позволят погасить долг.

Также хотелось бы отменить, чего не стоит делать в сложившейся ситуации.

1. Оформление нового кредита на погашение старого — не лучшее решение проблемы, а может и еще больше усугубить ее. Ведь сумма нового займа будет уже больше. И погашать его будет еще сложнее. Но иногда рефинансирование кредитов бывает наиболее выгодным вариантом

2. Не стоит оттягивать разговор с банком до того момента, когда уже возникнут просрочки по платежам. Провести реструктуризацию, оформить кредитные каникулы куда проще при положительной кредитной истории. Да и не придется погашать дополнительные расходы в виде штрафов за просрочку.

Банк не меньше клиента заинтересован в погашении кредитного долга. И вариант уладить проблему мирно для банкиров более приемлемый, чем взыскание долов через суд. Так как судебные тяжбы требуют значительных расходов, да и не всегда есть гарантии того, что суд сможет взыскать весь долг. Если же банк откажет в реструктуризации, то, конечно, придется готовиться к суду. Вооружитесь письменным отказом банка от реструктуризации, копией своей трудовой книжки с отметкой об увольнении — это поможет доказать в суде, что Вы пытались урегулировать проблему.

Надеемся, что наши советы помогут Вам найти выход из трудной финансовой ситуации.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Как облегчить погашение кредита, если вас сократили на работе

Если вы потеряли работу, и при этом у вас есть открытый кредит, то немедленно сообщите об этом в банк. Вам понадобится трудовая книжка или ее копия с отметкой об увольнении или сокращении. Банк рассмотрит вашу ситуацию и предложит решение — например, реструктуризацию или оформление цессии.

Банк рассмотрит вашу ситуацию и предложит решение — например, реструктуризацию или оформление цессии.

Важно не затягивать вопрос с погашением кредита, если вы по какой-то причине потеряли работу. При просрочках платежей будут начисляться штрафные санкции, а банк можете передать долг приставам или коллекторам. Также это навредит вашей кредитной истории, и получить новый кредит в другой раз будет сложнее.

Поэтому сразу после увольнения или сокращения обратитесь в банк и письменно сообщите о вашей ситуации. Доказательством послужит копия трудовой книжки с записью об увольнении. Банк рассмотрит заявку и предложит решение, в зависимости от того, насколько велика сумма долга и как исправно вы ее выплачивали.

Банк может предложить такие варианты решения проблемы:

- Реструктуризация — изменение размера и графика платежей. Срок кредита становится больше, а размер ежемесячного платежа снижается. При этом вы заключаете с банком новый кредитный договор, а старый утрачивает силу

- Кредитные каникулы — отсрочка платежа на некоторый период времени, чаще всего, на один-два месяца.

За это время банк не начисляет штрафы и пени. Отсрочка платежа даст вам время на поиск новой работы

За это время банк не начисляет штрафы и пени. Отсрочка платежа даст вам время на поиск новой работы - Договор цессии — переоформление кредита на третье лицо, чаще всего — родственника или знакомого. Для этого необходимо согласие человека, на которого оформляется цессия

- Объявление о банкротстве — самая крайняя мера, которая применяется, только если сумма вашего долга очень велика. Вопрос о признании человека банкротом решается через суд. Сумма долга будет погашена за счет вашего имущества

За это время банк не начисляет штрафы и пени. Отсрочка платежа даст вам время на поиск новой работы

За это время банк не начисляет штрафы и пени. Отсрочка платежа даст вам время на поиск новой работыНекоторые банки предлагают оформить страховку, которая включает в себя помощь при потере работы. Она включает в себя полное погашение долга за счет страховой компании и, иногда, помощь в поиске новой работы. За оформление такой страховки нужно платить отдельно. Также она имеет некоторые ограничения — например, вступает в силу только через несколько месяцев после получения полиса и не предоставляется тем, кто работает неофициально.

Чем платить за кредит, если потеряли работу

С появлением на горизонте хорошего варианта, как правило, никто не задумывается о возможных последствиях. Когда человек берет в банке займ, его не посещает мысль — чем же возвращать деньги, если по какой-то причине возникнут трудности: потеряет работу, понизят в должности, заболеет и не сможет зарабатывать. В связи с этим, могут появиться проблемы с погашением долга или долгов, если человек взял несколько кредитов. Как же быть в такой ситуации, чтобы не испортить отношений с банком и не лишиться нажитого имущества?

Одним из главных действий заемщика должно быть предупреждение сотрудников банков о сложившейся ситуации. Это необходимо для того, чтобы банк мог скорректировать свою работу, ведь выдавая кредит населению, он рассчитывает на ежемесячные денежные поступления. Чтобы не оказаться в прогаре банк вынужден пользоваться системой штрафов и начислением пени. Во избежание проблем стоит сообщить о финансовых трудностях банку, который строит отношения с клиентами на доверии путем актуальной и правдивой информации. Хотя некоторые потребители с многотысячными кредитами, потеряв работу, предпочитают скрываться, игнорируя платежи, звонки от сотрудников банка. Они полагают, что банк спишет долг и забудет об их существовании. Но такое суждение ошибочно и подрывает кредит вашего доверия как кредитоспособного гражданина. В конце концов, проблемы с работой могут быть временными, а испорченную кредитную историю очень тяжело восстановить. Поэтому, перво-наперво обратитесь в банк и сообщите, что вы не отказываетесь от своих обязательств по договору. Такие действия охарактеризуют вас как ответственного заемщика.

Как же поступить, когда долг остался, а прежнего дохода нет? Есть несколько вариантов решения этой проблемы. Во-первых, вы можете попросить у банка предоставить кредитные каникулы. Отсрочка может составить до года. В это время заемщик освобождается от погашения кредита или уплачивает лишь проценты. Цель подобного предложения заключается в том, что за это время человек сможет найти новую работу, которая позволит ему гасить кредит по прежним условиям. Перед тем как просить банк о подобной льготе, нужно быть уверенным в том, что вы действительно отыщете себе место с прежним доходом.

Во-вторых, банк может предложить вам реструктуризировать кредит. Эта процедура подразумевает под собой подписание нового кредитного договора, в который будут внесены небольшие изменения. Это касается изменений кредитных условий, сроков предоставленного займа, а также размер ставки в процентах. Также, реструктуризацией можно воспользоваться, если вы хотите объединить несколько кредитов, предоставленных вам одним и тем же банком. В варианте реструктуризации в результате потери прежнего дохода, банк пойдет вам навстречу, остановив штрафные санкции и продлив срок займа вместе с кредитными каникулами.

К слову, реструктуризация кредита позволит вам не испортить свою кредитную историю, которая зарабатывается тяжелым трудом. Важно вовремя обратиться в банк до начисления штрафов, просрочек и разгневанных звонков от сотрудников банка.

Перед тем как воспользоваться услугой реструктуризации кредита, стоит хорошенечко подумать — сколько вы сможете ежемесячно платить в сложившейся у вас ситуации. Какая сумма будет приемлемой. Именно об этом вы будет разговаривать с менеджерами банка, оговаривая дальнейшие условия кредита.

Что же делать, если вы потеряли работу, имея оформленный ипотечный кредит? Не стоит заранее расстраиваться, так как и здесь есть выход из сложившейся ситуации. Первое, что могут предложить консультанты банка, для того, чтобы не стать злостным неплательщиком вы можете продать жилье. Таким образом, можно будет вернуть большую часть долга. Если такой вариант вас не устраивает, то квартиру в любое время можно сдать в аренду. Квартиросъемщики будут приносить доход, который отлично подойдет для погашения ипотеки. Перед этим следует обратиться в банк за разрешением, так как имущество, оформленное в ипотечный кредит, находится в залоге и любые действия должны быть согласованны с банком. Есть еще один вариант — это обратиться за помощью к государству. Заемщик может написать заявление в Агентство по ипотечному жилищному кредитованию (АИЖК).

Перед этим следует обратиться в банк за разрешением, так как имущество, оформленное в ипотечный кредит, находится в залоге и любые действия должны быть согласованны с банком. Есть еще один вариант — это обратиться за помощью к государству. Заемщик может написать заявление в Агентство по ипотечному жилищному кредитованию (АИЖК).

Необходимо знать, что любые обращения в АИЖК или банк нужно подтверждать определенным пакетом документов. О полном перечне необходимых справок можно узнать в учреждении, которое предоставило вам кредит. В первую очередь вы должны осознать сможете ли вы вернуть прежний доход или нет, при наличии имеющихся кредитных займах. Продумайте все возможные действия, не допуская штрафов, просрочки и суда. Представители банка вам в этом с радостью помогут.

Похожие записи:

Ипотека и потеря работы

Ипотечный кредит — это серьезное и важное решение, перед принятием которого надо тщательно взвесить все возможные ситуации. И, несмотря на то, что ипотеку берут как правило граждане со стабильным доходом, случаются и такие ситуации, когда гражданин взял ипотеку и потерял работу, а следовательно и возможность оплачивать ежемесячные взносы. Что же делать тем, кто потерял работу, как платить ипотеку и выбираться из сложной ситуации?Вариант №1 — Продать квартиру

Если вы взяли ипотеку и остались без работы — первое решение, которое приходит в голову — продать залоговую квартиру и погасить кредит. Однако у этого решения есть свои минусы — если у Вас нет другой квартиры — вы останетесь на улице без крыши над головой. Кроме того, продажа квартиры — процесс сложный и не всегда быстрый, вы рискуете выручить сумму гораздо меньшую, чем требуется для уплаты долга по ипотеке. Эксперты не рекомендуют использовать этот способ.Вариант №2 — Скрыть проблему

Взяли ипотеку и попали под сокращение на работе? Находитесь в поисках новой работы, а тем временем пропускаете платежи по ипотеке? Не ждите от этого решения ничего хорошего, это повлечет серьезные последствия вплоть до судебного разбирательства между вами и банком.Вариант №3 — обратиться в банк для реструктуризации долга

Это решение рекомендует большинство экспертов. Если вы потеряли работу и не можете выплачивать ежемесячные взносы — необходимо сразу сообщить об этом в банк, не дожидаясь момента, когда платеж будет просрочен. В текущей экономической ситуации банк может пойти вам на встречу и провести реструктуризацию долга несколькими способами:

Если вы потеряли работу и не можете выплачивать ежемесячные взносы — необходимо сразу сообщить об этом в банк, не дожидаясь момента, когда платеж будет просрочен. В текущей экономической ситуации банк может пойти вам на встречу и провести реструктуризацию долга несколькими способами:- Увеличить срок кредита, при этом ежемесячный взнос уменьшится

- Освободить вас от выплат по «телу» долга на обговоренный срок

Страхование кредита

Еще одним возможным вариантом предотвращения ситуации является страхование от потери работы при ипотеке. Такое страхование предусматривает, что если заемщик потеряет по работу по причине сокращения, ликвидации предприятия и другим причинам, страховая компания будет выплачивать ипотеку за заемщика на весь период поиска новой работы.

Такое страхование требует дополнительных расходов при заключении контракта, однако может спасти вас от потери квартиры в случае потери работы. Для получения страховки необходимо зарегистрироваться в Центре занятости и каждый месяц предъявлять страховой компании трудовую книжку для подтверждения отсутствия у вас работы. При страховании кредита, вы исключаете риски остаться без квартиры и с долгами, а также не портите кредитную историю в случае потери работы.

Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом:

Читайте также

Отсрочка во избежание просрочки — Хоум Кредит Банк

Иногда банки предоставляют отсрочку по кредиту, но не обязательно делают это по первому требованию. Поэтому если вдруг понадобилось отсрочить платеж, отнеситесь к этому крайне серьезно.

В банк следует обратиться заранее, не стоит думать, что вопрос легко решится за пару дней и банк отложит платеж именно на тот срок, который интересен клиенту. Как правило, перенос платежа возможен максимум на один-два месяца, и то не везде и не всегда. И наконец, отсрочками нельзя пользоваться каждый раз, когда клиенту этого захотелось.

«В случае, если клиенту неудобно вносить платежи по кредиту в дату, установленную графиком платежей, он может обратиться в банк и изменить дату на более удобную. Данную процедуру можно сделать один раз за весь срок действия кредитного договора. В график в этом случае будет добавлен еще один платеж, равный сумме процентов за тот срок, на который был сделан перенос. Изменение даты платежа можно оформить в любом отделении нашего банка, а также в магазинах-партнерах. Для этого клиенту достаточно просто предъявить паспорт», — рассказывает о возможностях отсрочки платежа начальник отдела потребительского кредитования Хоум Кредит Банка Анна Гапеенко.

Но что если клиент потерял работу или серьезно заболел? Люди, столкнувшиеся с финансовыми проблемами, зачастую перестают выплачивать кредит. Неужели банку интереснее загонять клиента в неподъемные долги, чем дождаться, когда он снова встанет на ноги?

Некоторые кредитные организации, например, ОТП Банк, готовы предоставить отсрочку выплат по кредиту именно в таких случаях (Новый Год и отпуска уважительной причиной не считаются). Причем отложить выплаты можно на срок до одного года.

Отсрочка платежа возможна в случаях тяжелой жизненной ситуации клиента, болезни заемщика или близких родственников, снижения уровня дохода или потери работы.

«Предоставление рассрочки возможно до 12 месяцев, но каждый случай рассматривается индивидуально», — отмечает начальник управления методологии кредитных и операционных рисков ОТП Банка Александр Петров. При этом просто прийти в банк и сообщить о своем тяжелом положении будет недостаточно. Потребуется предъявить подтверждающие документы, например, трудовую книжку, справку 2-НДФЛ, справки из медучреждения и т. п., в зависимости от причин, по которым требуется отсрочка.

п., в зависимости от причин, по которым требуется отсрочка.

Хоум Кредит Банк имеет для таких случаев специальный продукт – «Оптимизация задолженности». «Суть его в том, что банк увеличивает срок кредита. За счет увеличения срока, в свою очередь, снижается сумма платежа. Наши клиенты могут воспользоваться этим продуктом, если у них возникают затруднения при оплате ежемесячных платежей по кредиту. Клиент должен сам обратиться в банк и сообщить о том, что у него возникли финансовые затруднения, и он больше не сможет выплачивать кредит в прежних объемах. После этого банк в течение 7 календарных дней вышлет клиенту смс-сообщение: либо с предложением оформить «Оптимизацию задолженности», либо с решением об отказе. В случае положительного решения, клиент должен обратиться в офис и оформить заявку. Затем срок кредита увеличивается, а ежемесячный платеж, соответственно, уменьшается», — рассказывает порталу FF.ru Анна Гапеенко.

Заметим, что речь здесь идет не об отсрочке, как таковой, а о возможности уменьшить сумму выплат по кредиту. Полной остановки платежей на какой-то срок в этом случае не будет.

Отсрочка платежа при наличии «подмоченной» репутации

К сожалению, большинство клиентов осознают, что выплаты по кредиту стали непосильны, уже имея один-два просроченных платежа. Может ли рассчитывать на отсрочку платежа клиент с испорченной кредитной репутацией?

«Если у клиента уже есть просроченный платеж, то изменить дату платежа невозможно, пока клиент не оплатит просроченный платеж. Однако в этом случае Банк Хоум Кредит может предложить клиенту перекредитоваться на новых, более подходящих в его текущей ситуации условиях. У нас есть специальный продукт под названием «Консолидация», специально для клиентов, у которых по одному или даже нескольким договорам уже образовалась просроченная задолженность. В этом случае по инициативе Банка заемщику предлагается оформить новый кредит, специально для погашения долгов по имеющимся кредитам. Все задолженности клиента при этом будут объединены в один договор, и этот новый кредит будет иметь более длительный срок, что позволит снизить сумму ежемесячного платежа», — говорит Анна Гапеенко.

«Клиент может рассчитывать на отсрочку платежа по кредиту, если срок просроченной задолженности незначительный. Также можно получить отсрочку платежа, если просроченная задолженность погашена», — отмечает Александр Петров.

Подведем итог:

- Получить отсрочку платежа по кредиту реально, но не стоит думать, что банк сразу ее предоставит, причем на обозначенных заемщиком условиях. Клиент может сообщить банку о том, что по каким-то причинам не имеет возможности внести очередной платеж.

- Предлагать варианты решения проблемы будет банк, в соответствии с установленными правилами. Если клиент просит приостановить выплаты по кредиту в связи с тяжелыми жизненными обстоятельствами, то это придется подтверждать документально. Поэтому если заемщик уволился по собственному желанию и не смог быстро найти новую работу, банк вполне может отказать в отсрочке.

- Наконец, если клиент понимает, что вот-вот пропустит очередной платеж, следует незамедлительно обращаться в банк. Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.Вирус кредит не обнулит – Бизнес – Коммерсантъ

“Ъ” выяснил, какие правовые последствия для граждан и компаний может иметь указ мэра Москвы Сергея Собянина от 14 марта о признании «режима повышенной готовности», введенного в столице из-за коронавируса, «обстоятельством непреодолимой силы». По версии чиновника, «мера упростит разрешение споров, связанных с неисполнением обязательств». Однако, судя по комментариям юристов и участников рынка, ситуация только еще больше запутывается, создавая новые риски как для граждан, так и для бизнеса.

В рамках указа Сергея Собянина (.pdf) от 14 марта «режим повышенной готовности», введенный в Москве из-за коронавируса, признается форс-мажором. В результате новый режим начинает влиять не только на жизнь и работу граждан и бизнеса, но и на правовое поле их взаимоотношений.

Форс-мажор касается и заказчика, и исполнителя услуги, позволяя им выйти из договора. «Если сторона, которая заказала услугу, не может ждать, пока обстоятельство прекратится, и отказывается от договора, то тот, кто получил аванс, должен вернуть его в полном объеме,— подчеркивает партнер «КСК групп» Егор Горин.— Если вторая сторона отказывается от исполнения обязательств и возвращает полученный аванс, то участник, который аванс уплатил, не может предъявлять требования об исполнении обязательств. Потому что отказ от исполнения обязательств обусловлен форс-мажором».

Это также означает, что лицам, нарушившим договор, будет проще избежать ответственности за неисполнение обязательств, добавляет старший юрист АБ «Качкин и партнеры» Ольга Дученко. «Однако, как правило, при разрешении споров, связанных с неисполнением обязательств, нужно еще доказать, что определенное обстоятельство являлось непреодолимой силой для лица, а это сложно»,— уточняет она.

Руководитель арбитражной практики Vegas Lex Виктор Петров считает, что признание режима повышенной готовности обстоятельством непреодолимой силы прежде всего скажется на юридических лицах, так как для граждан предусмотрены некоторые гарантии, например, по турпутевкам. С ним согласен адвокат адвокатского бюро А-ПРО Юлий Ровинский: «В первую очередь, ссылка на обстоятельства непреодолимой силы имеет значение для коммерсантов. Например, если предприниматель не поставил товар из-за того, что он находился на карантине, то покупатель товара, вероятно, не сможет взыскать неустойку за просрочку. Но последнее слово останется за судом, который может оценить фактические обстоятельства по-другому, если сочтет, что карантин не повлиял на возможность исполнения обязательств».

С ним согласен адвокат адвокатского бюро А-ПРО Юлий Ровинский: «В первую очередь, ссылка на обстоятельства непреодолимой силы имеет значение для коммерсантов. Например, если предприниматель не поставил товар из-за того, что он находился на карантине, то покупатель товара, вероятно, не сможет взыскать неустойку за просрочку. Но последнее слово останется за судом, который может оценить фактические обстоятельства по-другому, если сочтет, что карантин не повлиял на возможность исполнения обязательств».

Кто попадает под новый режим

Указ мэра касается не только обладателей столичной прописки, уточняют юристы. «Документ распространяется не на людей с конкретным местом проживания — он распространяется на территорию, где объявлена ЧС. Сегодня это Москва, а завтра — Московская область или другой регион,— говорит Егор Горин.— Не имеет значения, где зарегистрированы гражданин или организация. Значение имеет то, где оказывается та или иная услуга, где заключен и исполняется договор».

Это подтверждает и Юлий Ровинский: «Обстоятельства непреодолимой силы распространяются на ситуацию в целом, а не на конкретных граждан. Если меры по борьбе с вирусом каким-то образом затрагивают одну из сторон соглашения, например турагентство или предпринимателя на карантине, то впоследствии они могут ссылаться на указ мэра как на основание для освобождения от ответственности».

Впрочем, советник «S&K Вертикаль» Юлия Андреева предвидит проблемы с применением указа: «Может быть много сложностей с доказыванием случившегося неисполнения обязательств и распространения указа на нарушителя. Кроме того, поскольку указ распространяется на тех, кто проживает, зарегистрирован, пребывает и находится на территории Москвы, то те, кто посетил столицу как транзитный город в своем путешествии, получается, тоже должны принять меры самоизоляции, но я почти уверена, что выявить и привлечь кого-либо за неисполнение этих предписаний будет крайне сложно».

Легче ли будет вернуть деньги за туры и авиабилеты?

Ситуация с авиабилетами и туристическими путевками остается неопределенной. Проще всего отказаться от тура или билета и вернуть деньги по странам, которые уже (до начала путешествия) внесены российскими ведомствами в списки нежелательных для поездки, либо когда авиакомпания сама отменила перелеты.

«Само по себе объявление пандемии не означает, что нельзя куда-то ехать,— поясняет господин Горин.— Есть отдельные нормативные акты, которые определяют, в какие страны не рекомендуется или вовсе запрещено выезжать. Сейчас приостановлено авиасообщение с рядом стран, в том числе с Китаем, и в отношении этих направлений стоимость авиабилетов будет действительно компенсирована в полном объеме».

Юлия Андреева рекомендует смотреть условия возврата билетов по каждому перевозчику отдельно и обращаться к компании с претензией со ссылкой на указ столичного мэра (при вылетах из Москвы) или акт иностранного государства, закрывшего въезд. Основная информация относительно вариантов возврата авиабилетов той или иной авиакомпании собрана на сайте Ассоциации туроператоров.

У каждого перевозчика свои условия и свой список стран, билеты в которые можно сдать или обменять. Некоторые предлагают передвинуть даты поездки и поменять билеты бесплатно, другие возвращают деньги за вычетом штрафа.

Часть перевозчиков сами аннулировали весенние перелеты во все страны, с которыми Россия прекратила авиасообщение, пообещав вернуть денежные средства в полном объеме в течение 30 дней.

Владимир Соловьев из юридической группы «Яковлев и партнеры» поясняет, что по закону «Об основах туристской деятельности в РФ» услуга должна быть безопасной, а в случае возникновения обстоятельств, свидетельствующих о появлении в месте временного пребывания туристов угрозы безопасности их жизни и здоровья турист или туроператор (турагент) вправе потребовать расторжения или изменения договора в судебном порядке. Наличие таких обстоятельств, согласно ст. 14 закона, подтверждается решениями или рекомендациями федеральных, региональных или муниципальных органов власти.

Если авиаперевозчик или туроператор отказывается вернуть деньги, можно обратиться в суд с иском о взыскании стоимости путевки или билетов, потребительского штрафа и компенсации морального вреда.

Судебной практике подобные случаи уже известны, например, в связи с отказом от путевок в Турцию в августе 2017 года после сообщения Ростуризма о неблагоприятной эпидемиологической обстановке в этой стране, причем при отсутствии запрета полетов. «Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

«Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

Если страна была признана опасной до начала действия путевки, туристам должны вернуть ее полную стоимость, говорит господин Соловьев: «Обстоятельства непреодолимой силы предоставляют сторонам право как расторгнуть договор, так и отсрочить его исполнение. Так, турист по соглашению с туроператором может перенести поездку на более поздний срок». Если же страну закрыли в середине тура, то гражданин, вернувшийся раньше срока, может потребовать компенсацию «в размере, пропорциональном стоимости не оказанных туристу услуг». Виктор Петров добавляет, что при наличии страховки по турпутевке получить денежные средства потребитель может и от страховщика: «Но это требование будет основано уже на других нормах законодательства, и в нем может быть отказано по самостоятельным основаниям, указанным в договоре страхования. Конкретное условие для выплаты страхового возмещения (формулировка страхового случая) подлежит установлению с учетом текста полиса».

«Полный возврат денег не предусмотрен законом, если страна сама закрыла границы от туристов, как, например, поступили Индия, Израиль, Чехия»,— предупреждает управляющий партнер юридической компании «Позиция права» Егор Редин.

Если вы решили аннулировать поездку в страну, которую РФ еще не признала опасной, то полный возврат денег тоже маловероятен, турфирма вычтет из суммы как минимум фактически понесенные ею расходы.

Госпожа Андреева обращает внимание, что необходимо проверить, как в вашем договоре с турфирмой прописаны условия на случай непреодолимой силы. «Путешественникам стоит учитывать, что некоторые договоры обязывают уведомлять о таких обстоятельствах другую сторону заблаговременно, в противном случае сторона лишается права ссылаться на форс-мажор»,— говорит она.

Что касается уже оказанных услуг, например работы визового центра или консульских сборов, тут на возврат денег надеяться не стоит, поясняют юристы. «Если услуга уже оказана, то тот факт, что вы не можете ею воспользоваться в связи с форс-мажором, значения с точки зрения правоприменительной практики не имеет,— говорит господин Горин.— В сложившейся ситуации можно обратиться в посольство с заявлением, чтобы вам продлили срок действия визы и установили новую возможность для посещения страны без взимания дополнительных сборов».

«Если услуга уже оказана, то тот факт, что вы не можете ею воспользоваться в связи с форс-мажором, значения с точки зрения правоприменительной практики не имеет,— говорит господин Горин.— В сложившейся ситуации можно обратиться в посольство с заявлением, чтобы вам продлили срок действия визы и установили новую возможность для посещения страны без взимания дополнительных сборов».

«Если говорить о ближайшем месяце или даже двух, шанс получить обратно уплаченные денежные средства за авиабилеты и путевки близок к 100%, потому как едва ли ситуация коренным образом изменится. Чем дальше срок, тем сильнее снижаются шансы,— предупреждает Станислав Данилов из коллегии адвокатов Pen & Paper.— Так, например, попытка отменить тур в июле, скорее всего, будет расценена как собственное решение и свидетельствовать о том, что человек передумал, а вовсе не об обстоятельствах непреодолимой силы».

Господин Горин считает, что вряд ли удастся потребовать прямо сейчас деньги за тур или авиабилеты даже на майские праздники. «Это слишком большой горизонт планирования — обстоятельства могут поменяться, вполне возможно, что авиасообщение возобновится,— говорит юрист.— Сейчас преждевременно заявлять о том, что обязательства не должны исполняться. Поэтому я бы не торопился с возвратом, авиакомпании наверняка смогут обоснованно отказывать».

Признание пандемии коронавируса обстоятельством непреодолимой силы никак не повлияет на политику туроператоров по возврату средств за оплаченные бронирования, утверждает представитель OnlineTur.ru Игорь Блинов. По его словам, все форс-мажорные обстоятельства, которые могут повлиять на возможность туриста отправиться в путешествие, отдельно прописываются в договорах и меняются в зависимости от туроператора. Полностью возвращать средства туроператоры, в соответствии с постановлением Ростуризма, должны только за туры в Иран, Китай, Италию и Южную Корею. Во всех остальных случаях компенсация может рассчитываться за вычетом фактически понесенных расходов.

Можно ли будет не платить по кредитам и за коммунальные услуги?

Ситуация с банковскими кредитами, оплатой коммунальных услуг и исполнением других денежных обязательств еще сложнее, чем с турами и авиабилетами. Теоретически если просрочка платежа обусловлена форс-мажором, то штрафы, пени и другие санкции применяться не должны. Но сама по себе самоизоляция на дому или нахождение человека на карантине в больнице к непреодолимому обстоятельству не относится.

«При просрочке по очередному платежу по кредиту, коммунальным платежам в связи с нахождением на больничном по причине заболевания коронавирусом необходимо доказать, что были приняты все меры к надлежащему исполнению обязательств и недопущению такой просрочек»,— подчеркивает господин Редин. Человеку нужно доказать, что других возможностей исполнить обязательства у него не было, подтверждает Егор Горин. «Но в эпоху цифровизации, когда все имеют дистанционный доступ к своим счетам, доказать это очень сложно. Я бы не стал наивно полагать, что с приходом коронавируса можно не платить по кредитам. Это не так. И уж точно не стоит рассчитывать, что какой-либо долг будет прощен в связи с тем, что объявлена чрезвычайная эпидемиологическая ситуация»,— добавляет он.

Ольга Дученко отмечает, что все зависит от ситуации: «Если во время изоляции у должника был доступ к интернету и он мог осуществить погашение онлайн, или если погашение кредита обычно осуществлял его представитель, то изоляция должника в связи с коронавирусом вряд ли будет расценена судом как основание для освобождения от ответственности». Однако, продолжает госпожа Дученко, если на территории больницы отсутствовала связь и не было никакой возможности внести платеж, то от ответственности гражданина могут освободить.

Партнер коллегии адвокатов Pen & Paper Станислав Данилов согласен, что суд будет исходить из конкретных обстоятельств дела: «Очевидно, что пенсионер может не уметь пользоваться мобильными приложениями и всю жизнь ходит на почту, чтобы внести очередной платеж. Но едва ли та же ситуация может сработать в отношении молодого человека, и, скорее всего, суд не признает подобные обстоятельства непреодолимыми».

Виктор Петров рекомендует заемщикам находиться в диалоге с банком и вести официальную переписку для защиты своих интересов. Юлия Андреева советует проверить условия договора: «Во многих кредитных договорах с банками, например, устанавливается обязанность уведомить кредитора о наступлении обстоятельств непреодолимой силы, поэтому к таким условиям нужно повышенное внимание. Насколько мне известно, многие клиенты банков уже направили подобные уведомления о приостановлении обязательств по договорам кредита до прекращения действия указов».

Юлия Андреева советует проверить условия договора: «Во многих кредитных договорах с банками, например, устанавливается обязанность уведомить кредитора о наступлении обстоятельств непреодолимой силы, поэтому к таким условиям нужно повышенное внимание. Насколько мне известно, многие клиенты банков уже направили подобные уведомления о приостановлении обязательств по договорам кредита до прекращения действия указов».

Юрист Forward Legal Вероника Решетникова говорит о трех обязательных условиях освобождения должника от ответственности: признание, что распространение коронавирусной инфекции является обстоятельством непреодолимой силы (форс-мажором), своевременное уведомление банка о наступившем форс-мажоре, а также наличие причинно-следственной связи между форс-мажором и неисполнением обязательства. Как правило, договоры с банками содержат условие о сроке, в течение которого должник должен уведомить о форс-мажоре, поясняет юрист, если должник этого не сделает, его не освободят от ответственности.

Вопрос о наличии причинно-следственной связи между эпидемией и, например, неисполнением обязательства, добавляет госпожа Решетникова, более запутанный. «Должникам будет крайне сложно доказать, что они не могли исполнить обязательство из-за распространения вируса. Скорее всего, суды будут вставать на сторону банков,— считает юрист.— Учитывая, что должники обязаны вести себя добросовестно, даже в случае карантина они должны принять все возможные меры для исполнения обязательства. Например, дистанционно перевести деньги или исполнить обязательство через третье лицо. Если в суде выяснится, что должник мог исполнить обязательство, но решил использовать эпидемию как предлог для неоплаты долга, суд вынесет решение в пользу банка».

«Взятые на себя обязательства придется выполнять в полном объеме,— соглашается глава люксембургского офиса консалтинговой KRK Group Никита Рябинин.— Ситуация ЧС не объявлена и, если верить комментариям пресс-секретаря президента, на сегодняшний день не планируется. Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Другие юристы также надеются, что правительство РФ и отдельные банки могут просто пойти навстречу заемщикам, как это уже происходит в других странах. Так, 13 марта крупнейший коммерческий банк Грузии TBC Bank разрешил физическим и юридическим лицам не выплачивать кредиты в течение трех месяцев: «Мы приняли решение предложить льготный период на взнос кредитов физическим лицам, микро-, малому и среднему бизнесу, а также всем тем бизнесам, которые работают в туристической, пищевой и такой индустрии, которая характеризуется массовым скоплением людей». Подобное решение принял и Банк Грузии: «С сегодняшнего дня в течение трех месяцев те потребители, которые должны были погашать кредиты, смогут до мая отсрочить их выплату».

Российские банкиры официально вопрос форс-мажора не комментируют, однако на условиях анонимности говорят, что об отмене платежей по кредитам речь не идет.

Это может быть или добровольное решение каждой конкретней кредитной организации, либо распоряжение ЦБ, но тогда регулятор должен ввести и послабления по резервированию, чтобы такие ссуды не создавали излишнюю нагрузку на капитал, отмечает собеседник “Ъ” в банке из топ-20. Еще один крупный игрок допускает, что банки сами введут кредитные каникулы «в качестве маркетингового хода», но они будут рассматриваться индивидуально для каждого заемщика.

Большинство опрошенных “Ъ” юристов считают, что чиновникам следовало бы подробнее разъяснить ситуацию для нивелирования негативных последствий неопределенности как для граждан, так и для бизнеса. По мнению господина Петрова, необходимы «акты на уровне постановлений правительства РФ и указов президента», а также от «уполномоченных лиц для каждого сектора экономики, например от ЦБ и Роспотребнадзора».

Александр Воронов, Александр Черных, Арбитражная группа, Ксения Дементьева, Александра Мерцалова

Как оплачивать счета, если вы потеряли работу

Если вы один из миллионов американцев, которые были уволены или уволены из-за пандемии коронавируса, ваш денежный поток, возможно, замедлился до минимума или вообще прекратился. Но счета, конечно, продолжают поступать. Чтобы управлять своими финансами до тех пор, пока кризис не пройдет и вы не вернетесь на работу, полезно иметь план. Вот несколько советов о том, как оплачивать счета и когда можно отложить их оплату.

Вот несколько советов о том, как оплачивать счета и когда можно отложить их оплату.

Ключевые выводы

- Если наличных денег не хватает, кредитная карта или кредитная линия текущего счета могут помочь в краткосрочной перспективе.

- Вы можете отложить оплату некоторых счетов, таких как арендная плата, выплаты по ипотеке и страховые взносы, если вы проконсультируетесь с кредиторами.

- Федеральный закон CARES, принятый в марте 2020 года, внес важные изменения в правила, касающиеся кредитов 401 (k) и их снятия, а также выплат по студенческим кредитам.

Куда обратиться за деньгами

Кредитные карты

В обычное время идеальный способ работы с кредитными картами — это ежемесячно полностью оплачивать остаток и избегать часто непомерных процентов.Это, конечно, ненормальные времена.

Так что, если наличных денег не хватает, сохранение баланса на вашей кредитной карте в течение нескольких месяцев может быть практичным вариантом. Если у вас несколько кредитных карт, начните с той, у которой самая низкая процентная ставка. Если вы достигли предела кредита на этом, переходите к другому. Но помните, здесь мы говорим о предметах первой необходимости, а не о покупках на месте.

Если у вас несколько кредитных карт, начните с той, у которой самая низкая процентная ставка. Если вы достигли предела кредита на этом, переходите к другому. Но помните, здесь мы говорим о предметах первой необходимости, а не о покупках на месте.

После этого вы должны стремиться ежемесячно выплачивать по крайней мере минимальный остаток по вашей карте.Если это проблема, то некоторые банки и кредитные союзы теперь позволяют клиентам откладывать платежи, одновременно отказываясь от обычных штрафов. Поэтому стоит проверить веб-сайты эмитентов вашей кредитной карты, чтобы узнать, какую помощь они предлагают и как на нее подать заявку. Лучшее время для этого и принятия необходимых мер — до срока оплаты следующего счета, а не после него.

Дебетовые карты и текущие счета

Сумма, которую вы можете снять с дебетовой карты или снять в банкомате, обычно ограничивается остатком на вашем текущем счете.Однако к вашему текущему счету может быть привязана кредитная линия, которую вы можете использовать, когда ваш баланс достигнет 0 долларов. Проверка кредитных линий или овердрафта, как их часто называют, обычно невелики — от 500 до 3000 долларов, например, — и вам придется возвращать деньги с процентами. Но это еще один источник денег в крайнем случае, и в условиях нынешнего кризиса некоторые банки увеличат вашу кредитную линию, если вы попросите.

Проверка кредитных линий или овердрафта, как их часто называют, обычно невелики — от 500 до 3000 долларов, например, — и вам придется возвращать деньги с процентами. Но это еще один источник денег в крайнем случае, и в условиях нынешнего кризиса некоторые банки увеличат вашу кредитную линию, если вы попросите.

Пенсионные счета

Рейд на пенсионный счет 401 (k) или аналогичный до выхода на пенсию обычно является плохой идеей.Однако, если на этом и сосредоточена большая часть ваших сбережений, это может быть вашим единственным вариантом. Есть два способа получить деньги из 401 (k): ссуды и снятие средств. У каждого есть свои плюсы и минусы.

- 401 (k) ссуды: Обычно вы можете занимать деньги у своего 401 (k) и возвращать их в течение определенного количества лет (обычно пять). Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES), принятый в марте 2020 года, ввел некоторые новые правила для людей, пострадавших от коронавируса, повысив лимиты заимствования (с 50 000 долларов США до 100 000 долларов США) и позволив заемщикам в некоторых случаях задерживать выплаты . Однако ваш работодатель должен решать, применять ли новые правила или просто придерживаться старых. В любом случае, стоит помнить, что деньги, которые вы занимаете, больше не будут расти без учета налогов. А если вы не сможете вернуть его в установленный срок, вы столкнетесь с дополнительными штрафами.

- Вывод средств по 401 (k): Другой вариант — просто снять деньги со своего 401 (k), и обычно даже хуже один. Во-первых, если вы не выплатите его в течение трех лет, разрешенных законом CARES, деньги не будут для вас, когда вы выйдете на пенсию, и, возможно, они действительно понадобятся.Во-вторых, вы должны будете платить подоходный налог с любой суммы, которую вы снимаете. Закон CARES отменяет обычный штраф в размере 10%, если вам меньше 59,5 лет, что делает этот вариант менее болезненным в краткосрочной перспективе, хотя и не идеальным в долгосрочной перспективе.

Обратите внимание, что если у вас есть деньги в IRA, правила вывода аналогичны, но ссуды не подходят.

529 Планы

Если у вас есть деньги в накопительном плане колледжа 529 для себя или ребенка, , вы можете снять их по любой причине.Однако вы должны будете платить подоходный налог плюс 10% налогового штрафа, если вы не потратите его на соответствующие расходы на образование. Если платежи по студенческому кредиту включены в ваш текущий список счетов, обратите внимание, что с 2017 года они теперь считаются квалифицированными расходами на образование. Но ниже приведены некоторые новые правила по федеральным студенческим займам, которые могут позволить вам просто отложить выплаты.

Расставьте приоритеты по счетам

Если вы столкнулись с пачкой счетов без соответствующей пачки наличных, пора расставить приоритеты.Еда, вероятно, будет занимать первое место в вашем списке. То же самое и с жильем, которое включает в себя ипотечные или арендные платежи и счета за коммунальные услуги. Что касается еды, вам понадобятся наличные, дебетовая или кредитная карта. Однако в отношении жилья и некоторых других крупных расходов у вас может быть больше возможностей.

Аренда

Если вы снимаете аренду и собираетесь внести следующий платеж, поговорите со своим арендодателем раньше, чем позже, и подумайте, сможете ли вы отложить оплату или уменьшить платеж. Помните, конечно, что у вашего арендодателя, особенно если он обычный человек, а не крупная компания, тоже могут быть проблемы с деньгами.Обратите внимание на Закон CARES, а также на то, что многие штаты и муниципалитеты объявили мораторий на выселение, поэтому не стесняйтесь ссылаться на свои права, если до этого дойдет.

Выплаты по ипотеке

Если у вас есть ипотечный кредит на ваш дом, свяжитесь со своим кредитным агентом. Многие банки позволяют держателям ипотечных кредитов откладывать выплаты на определенный период времени или предоставляют другие виды помощи. Если ваша ипотека обеспечена федеральной поддержкой, вы можете иметь право на отсрочку в соответствии с Законом CARES, который позволит вам откладывать платежи на срок до года. Существуют также дополнительные варианты льгот по ипотеке.

Если ваша ипотека поддерживается государственной программой, для тех, кто пострадал от COVID19, был введен мораторий на отчуждение имущества и выселения. Мораторий должен был истечь 31 января 2021 года, но был продлен. Однако сроки истечения срока продления варьируются в зависимости от государственного агентства, предоставляющего ипотечную ссуду.

Ипотечные программы с помощью COVID19

Что касается ипотечных кредитов, обеспеченных Fannie Mae и Freddie Mac, Федеральное агентство жилищного финансирования (FHFA) заявило, что продлило мораторий на выкуп права выкупа права выкупа на одну семью и выселение недвижимого имущества (REO) до февраля.28, 2021. Недвижимость REO (недвижимость в собственности) — это собственность банка, конфискованная из-за неуплаты.

В отношении ипотечных кредитов, поддерживаемых Министерством сельского хозяйства США (USDA), Министерство сельского хозяйства США продлило мораторий на изъятие заложенного имущества для своей программы прямого и гарантированного кредитования односемейного жилья до 31 марта 2021 г.

Министерство жилищного строительства и городского развития США (HUD), застрахованное Федеральной жилищной администрацией (FHA) или гарантированное Управлением программ коренных американцев (разделы 184 и 184 программы гарантирования кредитов), было продлено до 31 марта 2021 года.Взаимодействие с другими людьми

Пожалуйста, уточните у своего поставщика ипотечных услуг — или в компании, которая получает ваши платежи по ипотеке — или у своего кредитора, чтобы определить, соответствует ли ваш ипотечный кредит требованиям программы моратория.

Автокредиты и аренда

Аналогичным образом, если у вас есть автокредит или лизинг, обратитесь к своему кредитору или лизинговой компании. Многие автомобильные компании и другие кредиторы имеют программы на случай чрезвычайных ситуаций, которые позволяют отложить платежи на месяц и более.

Автострахование

Некоторые страховщики позволяют клиентам отложить выплату страховых взносов на определенный период времени, не отменяя своего покрытия. Так что посоветуйтесь со своим (но не рискуйте остаться незастрахованным).

Студенческие ссуды

Согласно другому положению Закона CARES, заемщики с федеральными студенческими ссудами не обязаны производить выплаты по ним до 30 сентября 2021 года, согласно Бюро финансовой защиты потребителей. Если вы должны деньги по частным студенческим ссудам и имеете при возникновении проблем с осуществлением платежей обратитесь к кредитору или обслуживающему вас лицу, чтобы узнать, есть ли у него аналогичная программа или другие виды помощи.Многие так и делают.

Коммунальные услуги

Что касается счетов за газ, электричество, воду, телефон и Интернет, проверьте веб-сайт поставщика, чтобы узнать, предлагает ли он какие-либо специальные планы оплаты, которые помогут вам сэкономить деньги. Многие, но не все, коммунальные компании в США добровольно приостановили отключения из-за неоплаченных счетов, а правительства некоторых штатов вмешались, чтобы заставить их сделать это. Но прежде чем вы просто перестанете оплачивать счет, убедитесь, что вы знаете возможные последствия.

Но прежде чем вы просто перестанете оплачивать счет, убедитесь, что вы знаете возможные последствия.

Внесение хотя бы минимально необходимого платежа по вашей кредитной карте и другим счетам поможет защитить ваш кредитный рейтинг.

Защитите свой кредитный рейтинг

Сейчас не время чрезмерно беспокоиться о своем кредитном рейтинге. Однако есть несколько шагов, которые вы можете предпринять, чтобы убедиться, что это не слишком удачно.

Для начала постарайтесь произвести по крайней мере необходимый минимум платежей на свои кредитные счета и сделать это в установленные сроки.

Если ваш ипотечный кредитор соглашается на отсрочку или отсрочку ваших платежей по кредиту, он не должен сообщать о ваших платежах в кредитные бюро как просроченные.По словам Experian, одного из трех основных кредитных бюро, ваш кредитор также может предоставить «заявление, в котором указывается, что вы пострадали от стихийного бедствия или объявленного стихийного бедствия, которое может помочь защитить вашу кредитную историю и кредитные рейтинги».

Когда кризис уже позади

Вам нужно будет изменить приоритеты, когда пандемия пройдет и вы вернетесь к работе. Помимо соблюдения любых соглашений о погашении долга, достигнутых вами со своими кредиторами, постарайтесь погасить все накопленные остатки по кредитным картам, начиная с самых высоких процентов.

Сейчас также было бы подходящее время для создания чрезвычайного фонда или пополнения вашего фонда, если он у вас был и он истощился. Как правило, разумно отложить расходы на жизнь на сумму не менее трех-шести месяцев на ликвидном счете, таком как сберегательный счет в банке или паевой инвестиционный фонд денежного рынка, которые вы можете использовать по мере необходимости.

Возможно, мы никогда больше не увидим подобный кризис (и будем надеяться, что не увидим), но наличие денег в вашем распоряжении может утешить как в хорошие, так и в плохие времена.

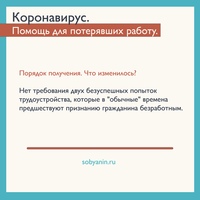

Можно ли получить экстренную ссуду без работы?

Если вы недавно потеряли работу, возможно, вы хотите взять взаймы, чтобы свести концы с концами. Но большинство кредиторов требуют, чтобы у вас был постоянный источник дохода, чтобы иметь право на получение ссуды, даже если вы находитесь в критической финансовой ситуации. Если вы не сезонный рабочий, доход от пособия по безработице обычно не учитывается, потому что оно предоставляется только в течение ограниченного времени (обычно до 26 недель), а дополнительная федеральная помощь также ограничена.

Но большинство кредиторов требуют, чтобы у вас был постоянный источник дохода, чтобы иметь право на получение ссуды, даже если вы находитесь в критической финансовой ситуации. Если вы не сезонный рабочий, доход от пособия по безработице обычно не учитывается, потому что оно предоставляется только в течение ограниченного времени (обычно до 26 недель), а дополнительная федеральная помощь также ограничена.

Однако у вас могут быть варианты, если вам понадобится экстренная ссуда во время безработицы или после прекращения выплаты пособия по безработице.

Что нужно для получения экстренной ссуды?

Формального определения экстренной ссуды не существует, поскольку название относится к тому, как вы планируете использовать деньги (на случай чрезвычайной ситуации), а не к типу ссуды. Таким образом, требования кредитора могут быть одинаковыми, независимо от того, ищете ли вы ссуду во время чрезвычайной ситуации или нет.

Кредиторы рассматривают широкий спектр критериев при принятии решения о ваших условиях ссуды, но вам необходимо выполнить определенные минимальные требования, чтобы иметь право на одобрение ссуды. Эти требования часто включают проживание в штате, где работает кредитор, возраст не менее 18 лет и наличие номера социального страхования. Кроме того, кредиторы обычно рассматривают ваш кредит и способность погасить ссуду, глядя на:

Эти требования часто включают проживание в штате, где работает кредитор, возраст не менее 18 лет и наличие номера социального страхования. Кроме того, кредиторы обычно рассматривают ваш кредит и способность погасить ссуду, глядя на:

Требования могут варьироваться в зависимости от кредитора и типа ссуды. Например, если вы берете обеспеченную ссуду, такую как ссуда на покупку автомобиля или ссуду под залог собственного капитала, стоимость вашего залога также будет иметь значение. И некоторые кредиторы сосредотачиваются на заемщиках с отличной кредитной историей, в то время как другие работают с заемщиками с плохой кредитной историей.Но если вы не соответствуете одному или нескольким из этих минимальных требований, ваша заявка на получение кредита может быть отклонена, даже если у вас отличный кредит.

Что считается доходом при подаче заявления на ссуду?

При проверке вашей способности выплатить ссуду и отношения долга к доходу кредиторы могут искать различные типы доходов и запрашивать подтверждающие документы, такие как недавние налоговые декларации и банковские выписки.

Если вы получали пособие по безработице, скорее всего, у вас нет большого (или какого-либо) дохода от работы, такого как оклады, заработная плата и комиссионные.И если вы ожидаете, что ваши пособия по безработице скоро закончатся или сократятся — или они уже есть, — часть уравнения дохода может оказаться труднее всего подкрепить.

Однако, даже когда вы не работаете, у вас могут быть другие источники дохода, которые удовлетворяют требованиям:

- Доход от выхода на пенсию, пенсии или траста

- Пособия по инвалидности и социального обеспечения

- Доходы от инвестиций и аренды недвижимости

- Доход от самозанятости

- Алименты, алименты или отдельное содержание (но кредиторы не могут требовать от вас раскрытия этих источников дохода)

Кредиторы различаются по типам доходов, не связанных с занятостью, которые они рассматривают.Некоторые могут считать безработицу доходом только в том случае, если вы сезонный рабочий, который регулярно получает пособие по безработице в течение нескольких месяцев каждый год. Другие могут всегда — или никогда — считать пособие по безработице доходом.

Другие могут всегда — или никогда — считать пособие по безработице доходом.

Как получить экстренный заем

Необеспеченный личный заем может быть хорошим вариантом во время чрезвычайной ситуации, поскольку онлайн-кредиторы часто имеют простые заявки и быстрое финансирование. Возможно, вы даже сможете пройти предварительный квалификационный отбор на ссуду за несколько минут без ущерба для вашего кредита.

Вот несколько шагов, которые вы можете предпринять, чтобы подготовиться:

- Проверьте свой кредит. Ваш кредит может быть особенно важен, когда у вас ограниченный доход. Получите бесплатный кредитный отчет и FICO ® Score ☉ от Experian, чтобы узнать, где вы находитесь и как вы можете улучшить свой кредит перед подачей заявления. Более высокие кредитные рейтинги могут дать вам право на более низкие процентные ставки и сэкономить деньги на расходах на погашение кредита.

- Проверить требования кредиторов к доходам. Поищите в Интернете или позвоните кредиторам, чтобы узнать, какие типы дохода они будут рассматривать и есть ли у них минимальный годовой доход.

- Пройдите предварительную квалификацию. Если кредитор предлагает это, попробуйте пройти предварительную квалификацию для получения ссуды с льготной кредитной линией — это не повредит вашей кредитной истории. Вы также можете использовать Experian CreditMatch ™ для просмотра предложений от нескольких кредиторов в одном месте.

- Рассмотрим совместную или совместную заявку. Если вы не можете претендовать на получение ссуды самостоятельно, вы можете иметь друга, члена семьи или супруга, имеющего стабильный доход и хорошую кредитную историю, в качестве со-заемщика (созаемщика) или совместного заявителя.И Upgrade, и Prosper предлагают эту возможность. Но будьте осторожны, так как за ссуду также будет нести ответственность заемщик, а пропущенные платежи могут повредить их кредитоспособность, а также вашу.

Если у вас возникли проблемы с квалификацией, вас могут соблазнить ссуды, на которые легче претендовать, например ссуда без проверки кредитоспособности, ссуда под залог или ссуда на право собственности на автомобиль. OneMain Financial предлагает как необеспеченные ссуды, так и ссуды под залог автомобиля, и вы можете пройти предварительную квалификацию без ущерба для вашего кредита.

Однако, как и в случае ссуд до зарплаты, эти виды финансирования обычно связаны с высокими комиссиями и процентными ставками, что затрудняет их выплату.В общем, их лучше оставить в крайнем случае, когда вы рассмотрите все остальные варианты.

Что еще вы можете сделать, когда безработица закончится?

По мере того, как пособие по безработице сокращается или заканчивается, вы можете многое сделать, чтобы и дальше покрывать свои расходы. Экстренный заем может быть вариантом, но есть и другие меры, которые вы можете предпринять, если заимствование денег не является хорошей идеей или вы не можете получить одобрение.

- Обратитесь к кредиторам. Если вы беспокоитесь о пропущенных платежах по счетам, свяжитесь со своими кредиторами и спросите о возможных вариантах как можно скорее.Даже если по закону они не обязаны предлагать вам помощь в тяжелом положении, кредиторы могут работать с вами, чтобы сделать ваши платежи более управляемыми.

- Узнайте о государственной защите. Местные законы, законы штата и федеральные законы могут предоставлять вам варианты защиты от кредиторов. Например, если у вас есть поддерживаемые государством студенческие или жилищные ссуды, вы можете временно приостановить выплаты.

- Обратитесь за помощью с жильем. Если вы беспокоитесь об уплате арендной платы или ипотечного кредита, исследуйте мораторий на отчуждение имущества, выселение или отключение коммунальных услуг, которые действуют в месте вашего проживания.Национальная жилищная коалиция с низким доходом имеет базу данных программ помощи в оплате.

- Программы содействия исследованиям. Помимо жилищной помощи, вы можете получить помощь с едой, коммунальными услугами, медицинскими счетами и другими предметами первой необходимости от местных, государственных и национальных благотворительных организаций.

- Обратитесь за профессиональной консультацией. Некоммерческий Национальный фонд кредитного консультирования может помочь вам получить бесплатную и недорогую консультацию от сертифицированного кредитного консультанта.Консультанты могут помочь с различными типами финансовых проблем, включая жилищные проблемы, составление бюджета и управление долгами по кредитным картам.

- Найдите новый источник дохода. Даже если это только работа на полставки или работа, небольшой дополнительный доход может помочь покрыть предметы первой необходимости. Это также может открыть новые возможности для выдачи срочных кредитов.

- Узнайте, какие платежи вы можете пропустить. Хотя вы хотите оплачивать каждый счет вовремя, иногда вам нужно выбирать. Расставьте приоритеты в домашнем хозяйстве — еде, жилье, коммунальных услугах, транспорте и тому подобном.Платежи по необеспеченным кредитам, такие как кредитные карты или студенческие ссуды, могут оказаться в самом конце списка. Но знайте, что пропущенные платежи могут повредить вашей кредитной истории и привести к взысканию платежей позже.

Хотя вы хотите оплачивать каждый счет вовремя, иногда вам нужно выбирать. Расставьте приоритеты в домашнем хозяйстве — еде, жилье, коммунальных услугах, транспорте и тому подобном.Платежи по необеспеченным кредитам, такие как кредитные карты или студенческие ссуды, могут оказаться в самом конце списка. Но знайте, что пропущенные платежи могут повредить вашей кредитной истории и привести к взысканию платежей позже.

Хотя вы хотите оплачивать каждый счет вовремя, иногда вам нужно выбирать. Расставьте приоритеты в домашнем хозяйстве — еде, жилье, коммунальных услугах, транспорте и тому подобном.Платежи по необеспеченным кредитам, такие как кредитные карты или студенческие ссуды, могут оказаться в самом конце списка. Но знайте, что пропущенные платежи могут повредить вашей кредитной истории и привести к взысканию платежей позже.Будьте в курсе последних новостей

Будьте в курсе новостей, пытаясь найти работу и вести переговоры с кредиторами. Пока продолжается кризис COVID-19, штаты и федеральное правительство могут найти способы продлить или расширить пособия по безработице. Вы также можете подписаться на электронные письма от местных и государственных представителей, чтобы узнавать об изменениях и программах, которые могут не попасть в национальные новости.

Чтобы помочь вам узнать больше о возможных вариантах, Experian составила список организаций, которые внесли изменения в связи с продолжающейся пандемией. Изучите, что вас ждет, чтобы увидеть, какое облегчение может быть вам доступно.

Изучите, что вас ждет, чтобы увидеть, какое облегчение может быть вам доступно.

Вы потеряли работу из-за коронавируса. Эти ресурсы могут помочь

Getty Images Чтобы узнать самые свежие новости и информацию о пандемии коронавируса, посетите веб-сайт ВОЗ.В начале марта на пособие по безработице в США подали менее 200 000 человек. Три недели спустя это число подскочило почти до 3,3 миллиона.

Если вы один из миллионов американцев, которые потеряли работу или у которых сократились часы работы из-за вспышки коронавируса, есть ресурсы, которыми вы можете воспользоваться, чтобы помочь вам оставаться на плаву, пока вы снова не сможете работать.

Здравоохранение

Если вы решили не получать медицинское обслуживание или не получали его через своего работодателя, здесь ничего не изменится.Но если вы получили это через своего работодателя, вам нужно разобраться с этим.

В некоторых случаях покрытие прекращается немедленно. В других случаях вы можете быть застрахованы до конца месяца, в течение следующих двух недель или в зависимости от того, сколько времени определит ваш старый работодатель. Обычно у вас есть возможность сохранить страховое покрытие через COBRA. COBRA — это программа, которая позволяет вам продолжить текущее медицинское страхование в случае потери работы. Ваши иждивенцы также будут застрахованы.

Вы не обязаны принимать КОБРУ, и много раз вы попадаете на крючок для полной оплаты — того, что вы заплатили , а также того, что заплатил ваш работодатель.Это может обойтись дорого, особенно если у вас нет другой работы, чтобы покрыть эти расходы. Но потеря работы дает вам право зарегистрироваться в плане медицинского обслуживания Marketplace в течение специального периода регистрации. Рынок услуг здравоохранения является результатом Закона о доступном медицинском обслуживании, который был подписан в 2010 году. У вас будет 60 дней, чтобы зарегистрироваться в новом плане, независимо от того, потеряли ли вы медицинскую страховку или планируете ее потерять в ближайшие недели. .

Но потеря работы дает вам право зарегистрироваться в плане медицинского обслуживания Marketplace в течение специального периода регистрации. Рынок услуг здравоохранения является результатом Закона о доступном медицинском обслуживании, который был подписан в 2010 году. У вас будет 60 дней, чтобы зарегистрироваться в новом плане, независимо от того, потеряли ли вы медицинскую страховку или планируете ее потерять в ближайшие недели. .

Подробнее: Лучшее резюме строитель 2020 года

Следите за пандемией коронавируса.

Студенческие ссуды

Закон о стимулах, подписанный президентом Трампом в пятницу, гарантирует шестимесячную приостановку платежей для заемщиков федеральных студенческих ссуд.

Законопроект расширяет 60-дневный план, который уже введен Министерством образования. Заемщики увидят, что их ссуды будут автоматически приостановлены вместе с выплатой процентов на следующие шесть месяцев. Это означает, что вам не нужно будет производить платеж до октября 2020 года. Просроченные ссуды — в том числе просроченные и те, которые привели к возмещению налогов и удержанию заработной платы — приостановят сбор.

Это означает, что вам не нужно будет производить платеж до октября 2020 года. Просроченные ссуды — в том числе просроченные и те, которые привели к возмещению налогов и удержанию заработной платы — приостановят сбор.

Если ваши федеральные студенческие ссуды не покрываются новым законопроектом — включая федеральные семейные образовательные ссуды и ссуды Perkins, — вы можете иметь право на отсрочку или отсрочку. Вы также можете рассмотреть вопрос о переводе своих кредитов в план погашения, ориентированный на доход. Планы IDR определяют ваши выплаты на основе процента от вашего дохода. Если вы не зарабатываете денег, вы можете получить 0 долларов в платежах (но проценты могут начисляться).

Это немного мутно для частных студенческих ссуд.Каждый кредитор действует по-своему. SoFi, например, предлагает защиту от безработицы, предоставляя кредит в трехмесячный срок отсрочки. Другие кредиторы предлагают помощь в трудных ситуациях, но вы захотите связаться со своим индивидуальным кредитором, чтобы узнать, что они предлагают.

Сейчас играет: Смотри: Как стать волонтером из дома во время пандемии коронавируса

4:04

Кредитные карты, ссуды и ипотека

Кредитные карты и частные ссудодатели не обязаны оказывать помощь, но многие из них активизировались во время пандемии коронавируса, чтобы помочь заемщикам.

Поскольку не существует стандарта пособия по безработице, компании звонят индивидуально и, как правило, в индивидуальном порядке. Однако некоторые кредиторы публично делятся своими планами помощи, в том числе:

- Ally отсрочит ваши автоматические платежи на срок до 120 дней

- American Express снимает плату за просрочку платежа и временно снижает процентные ставки

- Wells Fargo приостанавливает автоматическое изъятие

Полный список можно найти в нашем руководстве по получению финансовой помощи во время вспышки коронавируса.

Департамент жилищного строительства и городского развития также приостанавливает изъятие права выкупа закладной и выселение по крайней мере на 60 дней с 18 марта по ипотечным кредитам, обеспеченным FHA. Если ваша ссуда не является ссудой FHA, вы все равно можете связаться со своим кредитором, чтобы рассмотреть варианты. Вы также можете поговорить со своим арендодателем о задержке выплат, если вы не работаете.

Жилье, коммунальные услуги и продовольственная помощь

Многие программы по всей стране переживают резкий рост спроса. Если вы не можете позволить себе предметы первой необходимости, такие как оплата счетов или покупка еды, обратитесь по телефону:

- 2-1-1: Эта общенациональная некоммерческая организация предоставляет финансовые ресурсы в зависимости от ваших потребностей, будь то оплата дома. , оплатить коммунальные услуги или домашний доступ в Интернет — некоторым семьям это необходимо, так как дети вернулись из школы и учатся онлайн. Вы позвоните по номеру 211 и получите необходимые ресурсы в зависимости от того, где вы живете. Номер один и тот же независимо от того, где вы живете.

- Программа дополнительной продовольственной помощи: SNAP — это финансируемая государством программа, которая предоставляет дополнительные продовольственные пособия тем, кто не может себе это позволить.

Страхование от безработицы и работа

Если вы еще не сделали этого, подайте заявление на пособие по безработице. Размер вашего заработка зависит от штата, а также от требований к участникам.По большей части безработица означает, что вы потеряли работу не по своей вине.

Предстоящий пакет стимулов даст взрослым до 1200 долларов на человека (и 500 долларов на ребенка) на момент подачи налоговой декларации за 2019 год (в зависимости от вашего дохода). Этот пакет более инклюзивный, чем обычное пособие по безработице. Например, самозанятые работники и работники неполный рабочий день также имеют право, а также те, кто получает социальное обеспечение и инвалидность.

При таком количестве людей без работы может быть трудно вернуться к регулярной зарплате.Возможно, вы захотите изучить побочные продукты, такие как доставка продуктов, с такими компаниями, как Instacart, или еду из ресторанов, с такими услугами, как UberEats, Caviar и DoorDash. Тем не менее, поскольку вы будете более уязвимы, чем те, кто изолируется, соблюдайте строжайшие рекомендации по защите от коронавируса.

Попробуйте вести переговоры со всеми возможными кредиторами. Миллионы людей уволены или теряют часы работы из-за вспышки коронавируса, а это значит, что вы не одиноки в своих нуждах.Проверяйте свой бюджет и сокращайте расходы везде, где можете, и если у вас есть средства, не бойтесь использовать свою кредитную карту для покрытия своих основных потребностей, таких как продукты питания и медикаменты. Ваше здоровье и благополучие — это сейчас самое главное.

Вспышка солидарности с коронавирусом во всем мире

Посмотреть все фото Информация, содержащаяся в этой статье, предназначена только для образовательных и информационных целей и не предназначена для медицинских или медицинских рекомендаций. Всегда консультируйтесь с врачом или другим квалифицированным поставщиком медицинских услуг по любым вопросам, которые могут у вас возникнуть относительно состояния здоровья или целей здоровья.

Всегда консультируйтесь с врачом или другим квалифицированным поставщиком медицинских услуг по любым вопросам, которые могут у вас возникнуть относительно состояния здоровья или целей здоровья.

Могу ли я подать заявление на получение кредитной карты, если я безработный?

Если вы недавно были уволены, регистрация новой кредитной карты может временно помочь вам.

В чрезвычайной ситуации кредитные карты позволяют вам оплачивать повседневные расходы или даже предметы первой необходимости, такие как продукты, до тех пор, пока ваш обычный денежный поток не восстановится.А если вы используете кредитную карту с годовой процентной ставкой 0% в перерывах между работой, вы даже можете обойтись без процентов.

Хотя лучший совет — иметь резервную копию на случай чрезвычайных ситуаций, готовую к таким сценариям, как пандемия коронавируса, могут быть случаи, когда получение кредитной карты после недавней безработицы имеет смысл — но как вы имеете право на получение кредитной карты, если вы ее не делаете? нет работы?

«Это непросто», — сказал CNBC Select финансовый эксперт Джон Ульцхаймер, ранее работавший в FICO и Equifax. «Вам не нужна« работа », но вам нужна возможность платить».

«Вам не нужна« работа », но вам нужна возможность платить».

Согласно Закону о картах от 2009 года, компании, выпускающие кредитные карты, должны учитывать «платежеспособность» заявителей перед выдачей новых кредитных карт или даже повышением кредитных лимитов. Это сделано для того, чтобы защитить потребителей от займов, превышающих сумму, которую они могут выплатить.

Но доход не всегда бывает в форме традиционных компенсаций, таких как оклад, заработная плата и чаевые. Есть и другие формы дохода, на которые можно рассчитывать, если вы решите подать заявление на получение кредитной карты во время кризиса.

Ниже мы разбиваем другие формы дохода, которые вы можете указать в заявлении на получение кредитной карты, чтобы соответствовать критериям, и три способа продолжить наращивание кредита, если вашего текущего дохода недостаточно.

Вы можете указать альтернативные источники дохода в своем заявлении (включая пособие по безработице).

Доход от работы является очевидной иллюстрацией вашей способности оплачивать счета по кредитной карте. Но если у вас сейчас нет работы, вы можете включить в нее другие формы соответствующего дохода.

Но если у вас сейчас нет работы, вы можете включить в нее другие формы соответствующего дохода.

Формы доходов, не связанных с заработной платой, которые вы можете указать, включают:

- Доходы от ваших инвестиций

- Доходы от аренды недвижимости

- Выплаты или наследство в трастовый фонд

- Любые алименты, которые вы получаете

- Выплаты алиментов, которые вы получаете

- Выплаты по социальному обеспечению

- Государственная помощь

- Пенсионные выплаты

Если вы потеряли работу и получаете пособие по безработице, вы также можете засчитать свое пособие по безработице в качестве дохода при следующем заявлении на кредитную карту.Поскольку пособие по безработице облагается налогом, IRS считает его доходом (или «пособием, полностью облагаемым налогом как заработная плата»), что означает, что, как правило, это делают и эмитенты кредитных карт.

Бюро финансовой защиты потребителей (CFPB) заявляет, что эмитенты карт должны учитывать «способность потребителя производить необходимые минимальные периодические платежи в соответствии с условиями счета на основе дохода или активов потребителя и текущих обязательств потребителя».

Это означает, что эмитенты карт должны подтвердить вашу способность производить платежи, но вы можете указать любую из вышеперечисленных форм дохода, которую вы в настоящее время получаете.Маловероятно, что эмитент карты попросит вас предоставить подтверждение дохода, например налоговые формы, если вы не молодой заемщик. Но лучше всего быть честным, чтобы ваш кредитный лимит был приемлемым. Вы должны убедиться, что можете позволить себе минимальные платежи и не иметь долгов.