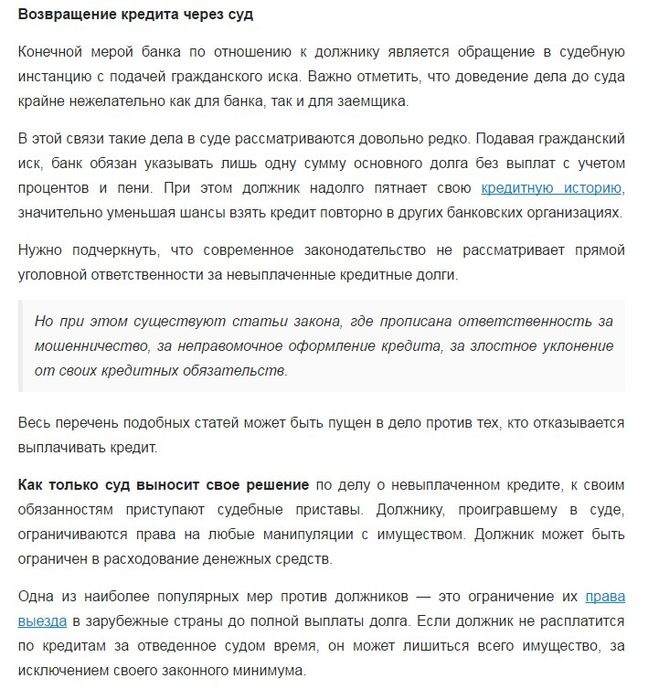

Нужно ли выплачивать кредит, если банк «лопнул»

По нормам гражданского законодательства человек, взявший кредит, обязан вернуть его. Даже если у банка отозвали лицензию. Неплатежи неизбежно приведут к судебному взысканию долга с обращением взыскания на имущество заемщика или реализацией предмета залога, к примеру, квартиры или дома, под которые выдавался кредит, комментирует «Российской газете» Надежда Макарова, заместитель руководителя юридического департамента Национальной юридической службы. При наличии у должника поручителя долг будут взыскивать и с него: ответственность в этом случае является солидарной.

Но кому платить взносы по кредиту, если банк прекратил свою работу?

При банкротстве или ликвидации в банке начинает работать конкурсный управляющий или ликвидатор, который использует все имеющиеся активы кредитной организации для погашения ее обязательств перед кредиторами, поясняет Надежда Макарова.

Если на момент банкротства или ликвидации банк имеет непогашенные заемщиками кредиты, то они передаются другой организации, например другому банку или Агентству по страхованию вкладов (АСВ).

Теоретически, заемщик должен быть уведомлен о смене кредитора. Письмо об этом будет отправлено по тому адресу, который указан в его кредитном договоре. Уведомление о переходе права имеет для заемщика силу независимо от того, направил его первоначальный или новый кредитор. Согласия человека на переход права требования по кредиту не требуется.

Заемщик вправе не исполнять обязательство по кредиту, перешедшему к новому кредитору до предоставления ему доказательств перехода права, Исключение составляют случаи, когда уведомление о переходе права получено от первоначального кредитора.

При этом нужно учитывать, что закон не устанавливает объем и характер необходимой информации, подтверждающей переход прав требования. В принципе, достаточным доказательством может быть уведомление должника первоначальным кредитором о состоявшемся переходе прав либо иное письменное подтверждение факта перехода прав, исходящее от первоначального кредитора, договор между новым и первоначальным кредитором. ..

..

Если у человека, взявшего кредит, все же возникли сомнения в полномочиях нового кредитора, то ежемесячные взносы стоит выплачивать по прежним условиям и реквизитам, указанным в кредитном договоре. К тому же обязательно нужно сохранить все документы — они являются подтверждением того, что по кредиту платили вовремя.

Стоит учесть, что на практике система уведомлений не всегда работает четко. Этому есть множество причин: сбой в работе почты, большое количество заемщиков, смена места жительства…

Чтобы избежать неприятной ситуации и не затянуть с выплатой очередного взноса по кредиту, заемщику лучше самому поинтересоваться тем, куда он должен вносить платежи после отзыва у банка лицензии, говорит Надежда Макарова. Первым делом нужно обратиться к представителям временной администрации. Их контакты размещают либо в отделениях банка, либо на сайте банка. Можно также проконсультироваться в Агентстве по страхованию вкладов по телефону горячей линии: 8-800-200-08-05. Информация о ликвидируемых банках есть на сайте АСВ по адресу: http://www. asv.org.ru/liquidation/.

asv.org.ru/liquidation/.

Заемщику важно уточнить, когда был учтен последний платеж, какую сумму осталось погасить, новые реквизиты для уплаты кредита. Всю эту информацию нужно получить в письменной форме.

Условия кредитного договора не меняются, поэтому должнику не стоит переживать, что процентная ставка вырастет или будет перенесен срок возврата кредита. Новый кредитор может предложить заемщику досрочно погасить кредит или заключить новый договор. Но в этом случае последнее слово за заемщиком. Он может досрочно погасить кредит как полностью, так и частично, может заключить новый договор, а может спокойно продолжать платить как раньше.

Российская газета — Федеральный выпуск: №33(6901)

Поделиться:

Долги и кредитыДолги и коллекторы

риски и возможности — Delo.ua

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

Что не потрачено, то заработано. Именно под таким лозунгом многие украинцы сейчас решают отказаться от платежей по кредитам. Некоторые из уехавших за границу пошли еще дальше: они успели снять в банкоматах Варшавы, Берлина или Праги злотые и евро, используя кредитные лимиты сразу по картам нескольких банков. И тоже считают, что таким образом обманули систему.

Следует признать, что пользователи последней схемы заслуживают не менее уважения за изобретательность. Но так ли они успели «заработать»? В лучшем случае несколько тысяч евро. Вряд ли много выгоды получат менее сообразительные заемщики, которые просто решили не платить по кредиту, взятому для покупки айфона на Новый год.

Замечу, что речь идет именно о тех заемщиках, которые решили воспользоваться войной, введенными кредитными каникулами, чтобы не возвращать кредит вообще. То есть фактически заработать, экономя на расходах.

Подписывайтесь на наш Telegram канал

Есть и другая категория заемщиков.

Планируйте хотя бы на полгода

Любое стратегическое планирование должно строиться на более длинном промежутке времени. В первую очередь, это касается всех финансовых вопросов. Если вы хотите вырваться из режима жизни от зарплаты до аванса, сначала нужно научиться планировать. То есть, прогнозировать свою жизнь и собственный бюджет хотя бы на полгода.

Свежие новости

Все новости

Почему это важно? Именно потому, что при таком подходе вопрос «платить ли по кредиту» у вас даже не возникнет. Давайте положим все плюсы и минусы на чашу весов. Представим, что вы оказались перед дилеммой или платить по кредиту 20 тысяч гривен, по которому вам ежемесячно нужно выплачивать кредитору 2 тыс. грн.

Ваш потенциальный «заработок» будет составлять 2 тыс. грн в месяц. И это, конечно, плюс. По всей вероятности, что при такой сумме кредита коллекторы доберутся до вашего дела очень нескоро. А если повезет – вообще никогда. В таком случае размер вашей выгоды вырастет до всех 20 тыс. грн. Что смотрится уже вполне прилично. Но есть плохая новость – это все плюсы, которые имеет такая стратегия.

Стоимость «заработка»

Минусов гораздо больше. Во-первых, сумма долга будет скапливаться. Сегодня вы должны заплатить 2 тысячи, в следующем месяце уже четыре. Проценты, которые продолжают начислять кредиторы, будут дополнительно увеличивать задолженность. Когда война закончится и к долгам снова начнут применять штрафы, ваш кредит достаточно быстро вырастет по меньшей мере до 30 тыс.

Это значит, что относительно небольшая проблема «как уплатить 2 тысячи» превратится в катастрофу – где найти 30+ тысяч. Решить которую будет очень сложно. Именно здесь и начинаются самые неприятные последствия.

Главный минус с точки зрения «здесь и сейчас» будет состоять в начатой работе по принудительному взысканию долга. Это дело может зайти очень далеко, вплоть до принудительной продажи имущества, находящегося в собственности заемщика.

Но все же это не самое плохое, что может случиться, если посмотреть на ситуацию немного шире, с горизонтом планирования год-два. Дело в том, что факт просроченной задолженности мгновенно станет известен кредитному бюро. Поэтому персональная кредитная история заемщика будет испорчена. Теперь это может показаться пустяком. Но учитывая стратегическое планирование, все гораздо хуже.

Война преподнесла кредиторам несколько важных уроков. Те из них, кто еще несколько месяцев назад готов был предоставить кредит к зарплате почти любому, уже сделали выводы. Поэтому испорченная кредитная история – это не безумные проценты. А вообще о доступе к кредитам, о доверии. В самом худшем случае тем, кто просто решит «заработать» на неуплате кредита, можно будет забыть о новых кредитах. Сколько бы они ни стоили.

Это значит, что если вся страна будет стремительно восстанавливаться и богатеть, тот, кто заработал на кредите, будет ограничен в возможностях. Сосед откроет кофейню, воспользовавшись льготным кредитом под 0%, кум приобретет новенький электрокар и установит на крыше солнечные батареи, чтобы экономить на дорогой горючей, друг сделает ремонт в доме и повезет детей в Турцию. А тот, кто не вернул кредит, должен откладывать эти возможности на потом, собирая по тем же 2 тыс. грн в месяц с каждой зарплаты.

Украина уже никогда не будет такой, как раньше. Наша страна ждет популярность и успех, стремительный рост экономики, инвестиционный бум, который начнется после победы, возродится туризм. Наконец Украина станет полноценным членом европейского сообщества и войдет в ЕС. Жить здесь будет престижно, модно, комфортно и выгодно. Так что если вы сейчас не платите по кредитам, потому что хотите остаться в Польше или Португалии, подумайте, стоят ли «заработанные» таким образом тысяча-две евро упущенных возможностей завтра. По-моему, ответ очевиден. Разве нет?

Наконец Украина станет полноценным членом европейского сообщества и войдет в ЕС. Жить здесь будет престижно, модно, комфортно и выгодно. Так что если вы сейчас не платите по кредитам, потому что хотите остаться в Польше или Португалии, подумайте, стоят ли «заработанные» таким образом тысяча-две евро упущенных возможностей завтра. По-моему, ответ очевиден. Разве нет?

Фото: ua.depositphotos.com

Я пропустил платеж по кредиту. Что происходит?

By Andrea Hoyt • 02 августа 2022 г.

Чрезвычайная ситуация в семье, потеря дохода, неожиданный счет за лечение или незапланированный ремонт автомобиля. Независимо от причины, вы пропустили срок. Хотя это не конец света, невыплата кредита может спровоцировать цепочку событий, которые было бы разумно предусмотреть. Давайте посмотрим, что вы можете сделать, что может случиться и как не пропустить еще один платеж по кредиту.

Что произойдет, если я пропущу выплату кредита?

В зависимости от вашего письменного соглашения и того, что разрешено законом, просрочка платежа по кредиту может автоматически привести к штрафу за просрочку платежа от вашего кредитора. Через 30 дней пропущенный платеж может появиться в вашем кредитном отчете и повлиять на ваш кредитный рейтинг. 1 Если вы не платите по кредиту в течение длительного периода времени, например, 60 дней, 90 дней и более, замечания в вашем кредитном отчете могут становиться все хуже. Более серьезные последствия могут включать конфискацию залога, списание долга или предъявление кредитором иска для принудительного взыскания долга.

Через 30 дней пропущенный платеж может появиться в вашем кредитном отчете и повлиять на ваш кредитный рейтинг. 1 Если вы не платите по кредиту в течение длительного периода времени, например, 60 дней, 90 дней и более, замечания в вашем кредитном отчете могут становиться все хуже. Более серьезные последствия могут включать конфискацию залога, списание долга или предъявление кредитором иска для принудительного взыскания долга.

В зависимости от вашего кредитора вы сможете избежать более серьезных последствий, если произведете платеж в течение 30 дней или обратитесь к своему кредитору, чтобы найти решение. Быть готовым к тому, что произойдет после просрочки платежа по кредиту, может немного облегчить ситуацию. Итак, давайте погрузимся глубже.

Плата за просрочку платежа . Сумма комиссии может варьироваться в зависимости от кредитора и штата и может зависеть от типа кредита, вашего остатка и того, как долго платеж остается непогашенным.

Пониженный кредитный рейтинг . Кредиторам разрешается сообщать о пропущенных платежах в бюро кредитных историй по крайней мере через 30 дней. Это может привести к снижению кредитного рейтинга. Он может продолжать снижаться, если остаток остается невыплаченным. Однако кредиторы могут подождать с отчетом дольше или просто не сообщать вообще. Узнайте больше о том, как просроченные платежи влияют на ваш кредитный рейтинг.

Дополнительные проценты

Как мы уже упоминали, ваш кредитор может предложить 30-дневный льготный период, в течение которого он не будет сообщать о просроченном платеже.

Тем не менее, дополнительные проценты будут продолжать начисляться в течение этого периода на остаток, который вы должны, включая любые сборы, начисленные за просроченный платеж. Если вы сильно просрочили задолженность, может потребоваться несколько платежей, чтобы погасить дополнительные проценты, или даже стать причиной несвоевременного погашения кредита, даже если вы вернетесь в нужное русло.

Тем не менее, дополнительные проценты будут продолжать начисляться в течение этого периода на остаток, который вы должны, включая любые сборы, начисленные за просроченный платеж. Если вы сильно просрочили задолженность, может потребоваться несколько платежей, чтобы погасить дополнительные проценты, или даже стать причиной несвоевременного погашения кредита, даже если вы вернетесь в нужное русло.

Тем не менее, дополнительные проценты будут продолжать начисляться в течение этого периода на остаток, который вы должны, включая любые сборы, начисленные за просроченный платеж. Если вы сильно просрочили задолженность, может потребоваться несколько платежей, чтобы погасить дополнительные проценты, или даже стать причиной несвоевременного погашения кредита, даже если вы вернетесь в нужное русло.Что делать, если я пропустил платеж?

Позвоните своему кредитору и объясните, почему вы пропустили срок платежа. Взяв на себя ответственность и представив ваше дело, они могут предложить доступные способы оплаты, которые помогут вернуть ваш аккаунт в нужное русло. Вы можете избежать дополнительных комиссий за просрочку платежа и процентных платежей, если будете тесно общаться со своим кредитором и погасите его раньше, чем позже.

| Пропустили платеж по кредиту OneMain? Мы можем помочь. Позвоните нам по телефону 1-800-962-5577, чтобы обсудить ваши варианты с одним из наших кредитных специалистов.  |

Как исправить отсутствие платежа по кредиту?

После устранения пропущенного платежа найдите способ предотвратить его повторение. Есть несколько простых стратегий, которые помогут вам избежать просрочек и того, что произойдет, если вы пропустите платеж по кредиту.

Подпишитесь на уведомления . Некоторые кредиторы отправят вам электронное письмо или текстовое сообщение, когда придет срок платежа, чтобы вы не забыли об этом. Или вы можете установить собственное уведомление календаря. Однако вы обычно следите за своим расписанием, попробуйте включить уведомления о платежах в свою систему.

Автоматические платежи . Если вам нужен надежный способ своевременной оплаты, подумайте о подписке на автоматические платежи. Этот способ оплаты позволяет автоматически снимать средства с вашего расчетного или сберегательного счета. Некоторые кредиторы могут предлагать автоматические платежи раз в две недели или другую частоту, выбор даты платежа, возможность совершать дополнительные регулярные платежи для более быстрой выплаты и регулярные платежи по дебетовой карте.

Пересмотрите свой бюджет . Если ваши доходы или расходы недавно изменились, возможно, пришло время пересмотреть свой месячный бюджет. Если вы никогда раньше не создавали бюджет, этот процесс даст вам важную информацию о том, где вы можете сократить расходы, чтобы погасить все свои ежемесячные платежи. Создание нового бюджета может звучать не очень весело, но вы никогда не пожалеете об этом.

Будьте активны, а не реагируйте

Вам не нужно беспокоиться о том, что произойдет, если вы пропустите платеж по кредиту, когда у вас есть инструменты, чтобы остановить его до того, как он начнется. Изучите наши финансовые калькуляторы и финансовые справочники, чтобы получить более четкое представление о своих финансах и доступных вам денежных вариантах. Потому что, когда вы остаетесь в курсе, вы можете оставаться под контролем.

1. «Как поздно вы можете производить платежи, прежде чем они будут отрицательными . …» 29 мая. 2021 г., https://www.ncconsumer.org/news-articles-eg/how-late-can-you-make-a-payment-before-it-goes-on-your-credit-report.html. По состоянию на 23 июня 2022 г.

…» 29 мая. 2021 г., https://www.ncconsumer.org/news-articles-eg/how-late-can-you-make-a-payment-before-it-goes-on-your-credit-report.html. По состоянию на 23 июня 2022 г.

Эта статья была обновлена по сравнению с предыдущей публикацией от 12 марта 2018 г. Мэтт Дил внес свой вклад.

Информация в этой статье предоставляется только в общеобразовательных и информационных целях, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели. Он не предназначен и не представляет собой финансовые, юридические, налоговые или любые другие советы, относящиеся конкретно к вам, пользователю или кому-либо еще. Компании и частные лица (кроме спонсируемых партнеров OneMain Financial), упомянутые в этом сообщении, не являются спонсорами, не поддерживают и не связаны каким-либо иным образом с OneMain Financial.

Что происходит, когда вы не можете позволить себе погасить ссуду до зарплаты?

Все мы хотя бы раз в жизни оказывались в затруднительном финансовом положении, а потом замечали на обочине дороги большие вывески с надписью «Легкие деньги!» и «Быстрые деньги!» Итак, если вы поддались искушению и взяли кредит до зарплаты (или несколько), который вы не можете вернуть, накопление процентов и сборов — не единственная проблема. Вот что происходит:

Вот что происходит:

Содержание

Что произойдет, если вы закроете свой банковский счет и не выплатите ссуду до зарплаты?

К сожалению, даже если дефолт является непреднамеренным, им все равно, и вы будете нести ответственность за сложные проценты и штрафы за просрочку платежа.

Большинство этих кредиторов до зарплаты требуют, чтобы вы настроили прямой платеж им в форме платежа ACH (автоматической клиринговой палаты). Они отправят вам ваш кредит с помощью этого метода и вычтут его из вашего счета на следующий день выплаты жалованья, используя этот метод. Он используется для оплаты счетов или прямых депозитов от вашего работодателя, социального обеспечения или чеков по безработице.

Его относительно просто настроить, но выйти из него немного сложнее. Чтобы настроить, вы заполняете форму авторизации ACH с кредитором, который позволяет им списывать средства с вашего счета раз в две недели или ежемесячно на определенную сумму. Некоторые недобросовестные кредиторы также будут вычитать ненужные комиссии в дополнение к согласованным платежам (плюс продавать вашу информацию и раскрывать вашу личную информацию третьим лицам).

Вам необходимо уведомить свой банк и кредитора о том, что вы отзовете их разрешение или разрешение на дебетование вашего счета. Сделайте все это в письменной форме, сделайте быстрый визит вежливости к обоим и сохраните копию письма для обеих сторон. Отправьте это заказным письмом, чтобы убедиться, что его видели и кредитор до зарплаты, и финансовое учреждение. Это письмо об отзыве должно быть в банке не позднее, чем за три дня до даты платежа.

И последнее, но не менее важное: следите за движением своего банковского счета. При необходимости оспорить несанкционированную транзакцию.

Вам нужна помощь в день выплаты жалованья?

Получите более низкие платежи и процентные ставки с помощью программы консолидации кредита до зарплаты.

Получите бесплатную консультацию

Во-первых: Проценты и сборы накапливаются

Кредиторы до зарплаты и другие виды кредиторов-хищников нацелены на наиболее уязвимых, взимают непомерные комиссии и выдают кредиты с процентной ставкой 396% или выше. В среднем кредиторы до зарплаты платят 520 долларов в качестве комиссии за заимствование 375 долларов. В зависимости от того, как структурирован ваш кредит, проценты и сборы будут продолжать начисляться после того, как вы не выполнили свои обязательства.

В среднем кредиторы до зарплаты платят 520 долларов в качестве комиссии за заимствование 375 долларов. В зависимости от того, как структурирован ваш кредит, проценты и сборы будут продолжать начисляться после того, как вы не выполнили свои обязательства.

Это означает, что дефолт по этим кредитам может быть чрезвычайно дорогим, мы рекомендуем вам сделать математику для себя, если вы брали взаймы или рассматриваете возможность заимствования у кредитора до зарплаты. Если вы не можете, попробуйте использовать сайт калькулятора, чтобы помочь вам.

Имейте в виду, что при этом рассчитываются только проценты, а не скрытые комиссии, указанные мелким шрифтом. Прочтите договор, чтобы узнать о скрытых платежах.

Агрессивные звонки и угрозы по взысканию долгов

Если вы считаете, что эти кредиторы, выплачивающие зарплату, являются самыми низкими из самых низких, подождите, пока вы не начнете получать известия от наемников, которых они наняли, чтобы попытаться взыскать с вас деньги после того, как они не получили от вас никаких денег в течение примерно 60 дней. Эти сборщики долгов могут угрожать вам тюремным заключением, но не поддавайтесь на это. Вы не можете быть арестованы. Закон о справедливой практике взыскания долгов (FCDPA) запрещает коллекторским агентствам угрожать тюремным заключением, но такие угрозы все еще довольно распространены. Заемщики, которым угрожает арест, могут сообщить об угрозе в Генеральную прокуратуру своего штата и органу банковского регулирования своего штата.

Эти сборщики долгов могут угрожать вам тюремным заключением, но не поддавайтесь на это. Вы не можете быть арестованы. Закон о справедливой практике взыскания долгов (FCDPA) запрещает коллекторским агентствам угрожать тюремным заключением, но такие угрозы все еще довольно распространены. Заемщики, которым угрожает арест, могут сообщить об угрозе в Генеральную прокуратуру своего штата и органу банковского регулирования своего штата.

Бюро финансовой защиты потребителей (CFPB) также предлагает вам некоторую защиту. Подайте жалобу в CFPB, если это произойдет с вами.

Повреждение кредитного рейтинга

Ваш кредитный рейтинг определяет вашу покупательную способность. Точно так же, как если вы не платите по ипотеке, счету по кредитной карте или счету за телефон, любая неуплата переходит в агентство по сбору платежей. Ваш кредитный рейтинг возьмет прямое его для этого. Это пятно остается в вашем кредитном отчете до семи лет, и вам может быть трудно получить кредит в будущем.

Повестка в суд

Если вы думаете, что вы умнее их, подумайте еще раз. Не игнорируйте повестку в суд. Многие кредиторы выигрывают в суде просто потому, что заемщик не появляется. Если они выиграют, суд может распорядиться о взыскании долга с заемщика несколькими способами:

- Наложение ареста на заработную плату: Суд может распорядиться о том, чтобы работодатели удержали деньги из вашей зарплаты для погашения долга.

- Залоговое право собственности: Кредитор может потребовать ваше имущество. Если вы продаете недвижимость, вы по закону обязаны погасить их долг за счет вырученных средств.

- Наложение ареста на имущество: В некоторых случаях суд может распорядиться о наложении ареста на часть вашего имущества.

Вот где тюремное заключение становится угрозой. Если вы не будете выполнять постановления суда, вы можете оказаться в тюрьме.

Какие есть варианты, если вы не можете оплатить ссуду до зарплаты?

Это может быть хорошее время, чтобы занять у пессимиста; он или она не будет ожидать его обратно. Шутки в сторону, вы захотите договориться с вашим кредитором, попытаться получить менее дорогой кредит или одолжить у друга или члена семьи. Вы также можете найти программы помощи сообществу, посетив сайты местных органов власти, рассмотрев вопрос о консолидации долга или поработав с кредитным консультантом.

Шутки в сторону, вы захотите договориться с вашим кредитором, попытаться получить менее дорогой кредит или одолжить у друга или члена семьи. Вы также можете найти программы помощи сообществу, посетив сайты местных органов власти, рассмотрев вопрос о консолидации долга или поработав с кредитным консультантом.

Проверьте законы своего штата на наличие вариантов

Проверьте, является ли ваш кредитор членом Американской ассоциации финансовых услуг (CFSA). CFSA требует от своих членов предлагать расширенные планы платежей (EPP). Эти планы платежей вынуждают кредиторов предоставлять заемщикам ежемесячные планы платежей без пролонгации. Подайте жалобу, если член CFSA не отключит вам расширенный план платежей.

Если кредитор не является членом CFSA, проверьте законы вашего штата. В некоторых штатах все кредиторы до зарплаты предлагают EPP. Другие запрещают или ограничивают опрокидывание. Некоторые даже полностью запретили кредиты до зарплаты.

Seek Out Community Assistance Programs

Еда, кров и другие нужды на первом месте. Заемщики могут искать программы помощи сообщества, чтобы помочь им покрыть основы.

Заемщики могут искать программы помощи сообщества, чтобы помочь им покрыть основы.

Работа с некоммерческим кредитным консультантом

Некоммерческие кредитные консультанты предлагают населению бесплатные или очень дешевые финансовые консультации. Они помогают заемщикам улучшить свои навыки управления денежными средствами и избежать банкротства при работе со своим долгом, разрабатывая план управления долгом.

Они также могут посоветовать, как вести переговоры с кредиторами. Однако они могут быть не в состоянии вести переговоры от имени заемщика — кредиторы до зарплаты часто отказываются работать с кредитными консультантами.

Также заемщикам следует остерегаться мошенничества. Как кредиторы дня выплаты жалованья, мошенники кредитного консультирования охотятся на финансово уязвимых.

Взять ссуду на консолидацию долга

Заемщики могут использовать ссуду на консолидацию долга, чтобы погасить долг с высокими процентами и упростить свои платежи.

Обмен долга на долг не идеален, но кредит на консолидацию долга может помочь вырваться из цикла пролонгации кредита до зарплаты.

Как восстановить кредит после дефолта по ссуде до зарплаты

Получите копии ваших кредитных отчетов из всех трех основных кредитных бюро — Experian, Equifax и TransUnion. Все кредиторы смотрят на три компании кредитной отчетности, чтобы оценить вашу жизнеспособность в качестве заемщика. Из этого отчета вы увидите, где можно улучшить кредитный рейтинг. Каждый имеет право на бесплатные копии своих кредитных отчетов на сайте www.annualcreditreport.com

. Своевременная оплата счетов, актуальность всех ваших платежей, проверка на наличие ошибок в вашем кредитном отчете и исправление любых найденных ошибок поможет повысить ваш кредитный рейтинг. .

Коэффициент использования кредита — еще один аспект вашей оценки. Это ваш общий долг, разделенный на общий доступный кредит. Этот балл составляет 30% от вашего общего балла. Уровень использования кредита ниже 30% является идеальным. Таким образом, любая кредитная карта, которая исчерпана или близка к максимальной, снизит ваш кредитный рейтинг.

Таким образом, любая кредитная карта, которая исчерпана или близка к максимальной, снизит ваш кредитный рейтинг.

Другие способы восстановления кредита:

- Попробуйте кредит строителя кредита.

- Используйте защищенную кредитную карту.

- Извлеките выгоду из подписок, за которые вы уже платите.

- Наймите компанию по ремонту кредитов.

Как избежать долгов по ссуде до зарплаты

Ссуда до зарплаты не должна быть на вашем радаре, если только нет другого выхода. Есть много других способов восполнить недостаток или приблизить вас к положительной территории.

Гигантская работа

По данным Международной организации труда (МОТ), в 2017 году 55 миллионов человек в Соединенных Штатах, или 34% рабочей силы, были гигабайтерами. Кроме того, прогнозировалось, что их общее число возрастет до 43 % в 2020 году. Вождение для Uber, доставка для Postmates, поиск работы на Fiverr или Upwork и множество других досок объявлений о работе удаленно или неполный рабочий день — отличные способы применить эти дополнительные навыки на работе.

Продайте неиспользуемые вещи

Мусор для одного — сокровище для другого. Продавайте вещи, которые вам больше не нужны, на eBay, Facebook Marketplace, OfferUp, Craigslist и т.п. Но будьте осторожны: если вы продаете на месте, потребуйте депозит или предоплату через Venmo, CashApp или Paypal, настройте общедоступное место для обмена вашими товарами или попросите друга посетить каждый раз, когда кто-то приходит к вам домой, чтобы взглянуть на что-то, что вы продаете.

Обратитесь в кредитный союз для получения альтернативного кредита до зарплаты

Если у вас есть отношения с вашим местным кредитным союзом, вы можете спросить их об альтернативных займах до зарплаты (PAL) или других вариантах. Кредитные союзы PAL и другие частные кредиты иногда предлагают более низкие процентные ставки, чем банки, что может сделать их хорошим выбором.

Одолжите у друзей или родственников

Это может быть неловкий разговор, но иногда просьба об услуге может помочь вам улучшить свои финансы. Прежде чем одолжить у друга, решите, насколько вы цените дружбу. Могут возникнуть довольно тяжелые чувства, если вы в конечном итоге не сможете их погасить. Семья, как правило, привязана к вам и, как правило, более терпима, но есть некоторые высокие риски, которые следует учитывать, особенно если они считают, что вы воспользовались их щедростью. Напишите это в письменной форме, чтобы вы несли ответственность за погашение.

Прежде чем одолжить у друга, решите, насколько вы цените дружбу. Могут возникнуть довольно тяжелые чувства, если вы в конечном итоге не сможете их погасить. Семья, как правило, привязана к вам и, как правило, более терпима, но есть некоторые высокие риски, которые следует учитывать, особенно если они считают, что вы воспользовались их щедростью. Напишите это в письменной форме, чтобы вы несли ответственность за погашение.

Одноранговое кредитование

Одноранговое кредитование является еще одним вариантом. Эти кредитные веб-сайты связывают заемщиков напрямую с кредиторами или инвесторами и также известны как краудфандинг. Вы говорите потенциальным кредиторам, как бы вы потратили деньги и почему одалживание вам денег является разумным риском.

Кредиты с плохой кредитной историей

Еще одним вариантом является подача заявления на получение кредита с плохой кредитной историей. Эти кредиты предназначены для людей с низкой кредитной историей или без нее. Он защищен от автомобиля, золота, драгоценностей, собственности или сертификата акций. Услуга ломбарда также является примером обеспеченного кредита.

Услуга ломбарда также является примером обеспеченного кредита.

Приложения для выдачи наличных

Приложения для выдачи наличных (также называемые приложениями для выдачи наличных), такие как Chime, Earnin и MoneyLion, — это еще один способ для пользователей занять процент от ожидаемого дохода за небольшую плату и погасить его в следующий день выплаты жалованья. . Максимальная сумма для большинства этих приложений составляет пару сотен долларов, а комиссия, взимаемая кредитором, далеко не так высока, как стоимость кредита до зарплаты. Только будьте осторожны, чтобы не злоупотреблять ими.

Часто задаваемые вопросы

Может ли кредитная компания подать на меня в суд?

Существует вероятность того, что кредитор или компания по взысканию долгов могут подать на вас в суд. Это может привести к аресту вашей собственности или аресту заработной платы.

Могу ли я попасть в тюрьму за невыплату ссуды до зарплаты?

Нет.