Платить кредит или нет? Что делать клиентам «дочек» российских банков

Что делать заёмщикам банков, попавших в санкционный список США? Нужно ли продолжать платить по кредитам, снимать ли деньги с депозитов? Об этом рассказали специалисты Fingramota.kz.

№1. Как быть заёмщикам, у которых есть кредит в таких банках?

Нужно и дальше исправно платить по кредиту. Не стоит пропускать плановую дату платежа, потому что, несмотря на санкции, кредитные обязательства никто не отменял.

Рассмотрим на примере «Сбербанка Казахстан». Управление по контролю за иностранными активами Минфина США (OFAC) включило в свой список SDN (Specially Designated Nationals) материнский банк и его «дочки», продлив срок завершения сделок со Сбербанком до 12 июля 2022 года. 13 апреля Halyk Bank выкупил у «Сбербанка Казахстан»:

- портфели беззалоговых кредитов;

- кредиты под залог недвижимости;

- кредиты на приобретение жилья.

Для клиентов ничего не меняется: условия останутся неизменными, как и дата ежемесячного платежа. На кредитную историю заёмщика смена кредиторов также никак не влияет.

На кредитную историю заёмщика смена кредиторов также никак не влияет.

«Передача кредитного портфеля другим банкам вовсе не означает ликвидацию вашего кредита. Таким образом, заёмщики «Сбербанка Казахстан», чьи кредиты перешли в «Народный банк», могут выплачивать свою задолженность через каналы Halyk Bank – с помощью банкоматов, в отделениях или посредством мобильного, или онлайн-банкинга. Главное, сохраняйте все квитанции об оплате: в печатном или электронном виде», – советуют специалисты.

№2. Чем грозит неуплата кредита?

Если приостановить выплаты по кредитам, то у вас возникнет просрочка и будет начисляться пеня. Вот неполный список последствий:

- Информацию о невыполнении обязательств кредитор будет обязан направить в кредитные бюро. И эта информация будет отражена в вашей кредитной истории.

- Кредитор может выставить платёжное требование (если эта мера оговорена в договоре) и без дополнительного согласия должника определённая сумма будет списана с банковского счёта.

- Кредитор может передать задолженность на досудебное взыскание и урегулирование коллекторскому агентству.

- Если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество должника может быть реализовано.

- Должник не сможет покинуть страну. Он может попасть в список граждан, которым ограничен выезд за рубеж по постановлению судебного исполнителя.

Неисполнение обязательств по кредиту может серьёзно подвести созаёмщика, поручителя и гаранта, поскольку они так же, как и заёмщик, несут ответственность. И неважно, в какой ситуации находится банк, введены ли в отношении него какие-либо санкции или его лишили лицензии.

Читайте также: Что будет с филиалами российских банков в Казахстане?

№3. Как быть вкладчикам?

Вкладчики того же «Сбербанка Казахстан», как и других «дочек» российских банков, могут быть спокойны: их депозиты в тенге и иностранной валюте, а также деньги на платёжных карточках и банковских счетах находятся под гарантией Казахстанского фонда гарантирования депозитов (КФГД).

Право на возмещение из средств КФГД имеют физические лица и индивидуальные предприниматели.

Под защиту системы гарантирования депозитов подпадают:

- банковские вклады;

- деньги на всех текущих счетах физических лиц, в том числе индивидуальных предпринимателей, включая платёжные карточки в пределах максимально гарантированной суммы;

- проценты по депозитам, причём как начисленные, так и уже капитализированные, но в пределах максимальной суммы гарантии.

Не попадают под гарантию средства, которые хранятся на металлических счетах физических лиц, деньги и ценности, размещённые в банковских ячейках, депозитные сертификаты.

№4. Каковы максимальные суммы гарантий?

Максимальная сумма гарантии составляет:

- 20 млн тенге по сберегательным вкладам (депозитам) в национальной валюте;

- 10 млн тенге по карточкам, счетам и другим депозитам в национальной валюте;

- 5 млн тенге по карточкам, счетам и депозитам в иностранной валюте (в эквиваленте по курсу обмена валют, установленному на дату лишения банка-участника лицензии).

Гарантия распространяется не на каждого отдельного человека, а на каждый банк, в котором хранятся его деньги. То есть если в одном банке у вас открыто несколько депозитов, остались деньги на банковских/текущих счетах, депозит в иностранной валюте, то при ликвидации банка все вклады суммируются (вместе с вознаграждением по всем депозитам), и будет выплачена совокупная сумма гарантийного возмещения – не более 20 млн тенге с учётом пределов по каждому виду депозита.

К примеру, у вкладчика имеется сберегательный депозит в размере 10 млн тенге, остались деньги на текущих счетах в размере 500 тысяч тенге, а также за ним числится непогашенный кредит в размере 2,5 млн тенге. В таком случае в первую очередь погашается задолженность, а лишь затем формируется сумма гарантийного возмещения путём взаимозачета. Так, сумма возмещения будет равна 8 млн тенге.

Читайте также: Себе дороже: казахстанцев призывают не платить по кредитам российских банков

№5.

Как и где узнавать ситуацию по этим банкам?

Как и где узнавать ситуацию по этим банкам? Доверяйте только официальным источникам. Надёжнее всего проверять информацию на сайте Агентства РК по регулированию и развитию финансового рынка, на едином медиапортале по повышению финансовой грамотности www.fingramota.kz, а также в ленте мобильного приложения Fingramota Online, скачать которое вы можете бесплатно можно по ссылкам:

- в App Store;

- в Play Market.

Кроме того, доступна веб-версия мобильного приложения: http://online.fingramota.kz/ru.

Если у вас есть вопросы, вы можете обратиться за консультациями в call-центр агентства по номеру: +𝟳 (𝟳𝟮𝟳) 𝟮𝟯𝟳-𝟭𝟬-𝟬𝟬 (время работы: в будние дни с 10.00 до 17.00, обеденный перерыв – с 13.00 до 14.30).

Просроченный кредит. Что делать?

Просроченный кредит. Что делать?Как избежать лишних проблем, если нечем платить по кредиту

Любой кредит предполагает четкий график проведения платежей. Банк ожидает от клиента, что ежемесячные платежи будут поступать до конкретной расчетной даты. Если же к ее наступлению денег на счету не окажется, то банк делает отметку о том, что кредит просрочен. Что делать должнику в этой ситуации?

Если же к ее наступлению денег на счету не окажется, то банк делает отметку о том, что кредит просрочен. Что делать должнику в этой ситуации?

Андрей Жуматий

Редактор

финансы, личные финансы, экономика, энергетика, малый и средний бизнес

Обновлено 22 ноября 2021

Для начала пройдите небольшой тест и узнайте, насколько верно вы бы поступили в такой ситуации.

Что будет делать банк?

Если просрочка по кредиту 2 дня, то, скорее всего, банк отнесется к этому лояльно. Бывает, что клиент или невовремя получил зарплату, или попросту забыл внести очередной платеж. В банках к такому привыкли. Хотя, штраф за эти два дня все равно насчитают. Нужно лишь через два дня внести нужную сумму с небольшим штрафом и конфликт будет исчерпан.

Гораздо хуже, если просрочка по кредиту 2 месяца или больше. В такую ситуацию можно попасть из-за внезапной потери работы или тяжелой болезни. Столь затянувшиеся просроченные кредиты банком воспринимают крайне негативно.

Когда просрочка составляет от недели до месяца, они будут активно звонить клиенту, напоминая о том, что надо погасить долг. Если кредит не обслуживается от двух до трех месяцев, то клиента переводят в разряд проблемных. В этом случае с ним начинает работать внутренний отдел банка по возврату просроченной задолженности. Это сотрудники, которые активно звонят самому должнику, членам его семьи, поручителям (если такие указаны в кредитном договоре), шлют письма по всем известным адресам с требованием рассчитаться по кредиту.

Если это не помогает и срок просрочки превышает три месяца, то банк может продать проблемный кредит коллекторам. Те славятся своими методами психологического давления на клиента. Они по сути, делают то же, что и банк – названивают должнику, его близким, его начальству и коллегам – но только гораздо более агрессивно, создавая массу проблем и неловких ситуаций.

Нередко это срабатывает, и должник предпочитает найти деньги и рассчитаться, чем все это терпеть.

Если же и коллекторы не справились, то дальше, возможно, будет суд. Иск на должника подает либо сам банк, либо компания, которой он при желании может продать право взыскания долга. Иногда банки целыми портфелями продают проблемные кредиты тем же коллекторам за небольшую часть от суммы долга, чтобы хоть частично компенсировать свои потери.

Почему «возможно» будет иск? Вероятность его появления напрямую зависит от суммы и вида кредита. Потребительские займы с суммой просрочки 5-20 тысяч гривен вряд ли станут причиной судебных разбирательств. Кредитору это просто невыгодно, поскольку судебные издержки это тоже деньги. Гораздо выше шанс нарваться на иск, если речь идет о сумме долга в 20-50 тысяч гривен. Ну и если она больше или же если кредит залоговый (ипотека или автокредит) то тут суда не избежать наверняка.

До этого, конечно, лучше не доводить. Ведь любые просрочки портят кредитную историю клиента, восстановить которую будет очень непросто.

Вся информация о взятых человеком кредитах, о его платежной дисциплине собирается специальными организациями – бюро кредитных историй. С их помощью банки обмениваются данными о должниках. И каждая новая просрочка непременно отобразится в кредитной истории человека, и о ней будет знать не только текущий кредитов, но все потенциальные. Клиента с плохой кредитной историей это может надолго лишить возможности брать займы не только в банках, но и кредиты на карту в МФО.

Что делать должнику?

Как договориться с банком о просроченном кредите? Если не можете платить, нужно обратиться в банк и честно, детально рассказать о возникшей ситуации. Крайне желательно взять с собой документы, которые подтвердят ваши слова. Остались без работы – возьмите трудовую книжку, заболели – справку от врача и т.п. Это не гарантирует понимание со стороны банка, но в разы повышает шансы на то, что он войдет в положение клиента. Особенно, если ранее тот добросовестно выполнял свои обязательства. Предоставить ему кредитные каникулы или реструктуризировать долг может быть в разы проще и дешевле, чем отлавливать его силами отдела по взысканию просрочки или продавать за бесценок долг коллекторам.

Предоставить ему кредитные каникулы или реструктуризировать долг может быть в разы проще и дешевле, чем отлавливать его силами отдела по взысканию просрочки или продавать за бесценок долг коллекторам.

Реструктуризация – это пересмотр условий предоставления кредита. Банк может пойти на встречу и, например, позволить клиенту какое-то время выплачивать только тело кредита, без процентов. Есть и другие варианты: увеличить срок действия кредита или уменьшить процентную ставку по нему, благодаря чему снизится размер ежемесячного платежа. Все это не решит проблему – долг придется вернуть все равно – но сможет снять ее остроту.

Что делать, если есть большая просрочка по кредиту? Прежде всего, нужно оценить свои шансы: насколько быстро получится найти деньги и погасить задолженность. Как вариант, можно попробовать перекредитоваться в другом банке или микрофинансовой организации чтобы погасить текущий кредит – рефинансировать его. В этом случае нужно убедить нового кредитора в том, что вы действительно будете платить. Ведь забирать себе чужих проблемных должников ему вряд ли будет интересно.

Ведь забирать себе чужих проблемных должников ему вряд ли будет интересно.

Нужно также быть осторожным, если решитесь перекредитовываться в МФО. В этом есть смысл лишь в том случае, если вы уверены, что сможете закрыть долг на протяжении одной-трех недель. Новым клиентам на этот срок они могут выдать кредит почти бесплатно (под 0,01% годовых). Но учтите, что если вы не сможете вовремя погасить долг МФО, то это лишь усугубит проблему. Ведь микрофинансовые компании с их последующими драконовскими процентами – худший вариант для длительного перекредитования.

Выводы и рекомендации

Кредиты – крайне полезная услуга. Бывают ситуации, когда они здорово выручают и могут быть выгодными как банкам, так и их клиентам. И чем добросовестнее клиент их выплачивает, тем больше ему потом доверяют банки. Но к ним нужно подходить ответственно, иначе они могут стать проблемой.

Если вы попали в сложную ситуацию с банковским кредитом, то ни в коем случае не нужно скрываться или пускать ситуацию на самотек. Рекомендуем придерживаться такой последовательности действий:

Рекомендуем придерживаться такой последовательности действий:

- Придите в банк и расскажите о том, что случилось – почему вы не можете платить и как долго это может продлиться. Желательно на руках иметь документы, которые подтвердят ваши слова: трудовая книжки или справка об увольнении, справка от врача о болезни или нетрудоспособности и т.п.

- Попытайтесь реструктуризировать долг – договориться о кредитных каникулах или снижении процентной ставки, продлить срок действия кредитного договора.

- Если договориться с банком не получилось, то попытайтесь рефинансировать свой кредит.

Что произойдет, если вы не сможете погасить кредит?

Иногда существует простое решение для выплаты кредита, например, продажа того, что у вас есть. Например, если вы не можете позволить себе выплаты по автокредиту, продажа автомобиля — хороший шаг. Затем вы можете переключиться на более дешевую модель или какое-то время пользоваться общественным транспортом.

Но это не всегда так просто, и у вас могут возникнуть проблемы с кредитором.

Если вы не погасите свой банковский кредит в соответствии с согласованными условиями, вы можете:

взимать комиссию плюс проценты за любые пропущенные платежи

повредить вашу кредитную историю, так как кредиторы будут информировать бюро кредитных историй (CRA) о ваших пропущенных платежах

вынести решение окружного суда (CCJ) кредитором

должны объявить себя банкротом

потерять имущество, которое вы указали в качестве обеспечения по обеспеченному кредиту, например, ваш дом.

Что является обеспечением по кредиту?

Безопасность обычно является ценным предметом, который вы используете, чтобы занять деньги. Вам понадобится залог, только если вы берете обеспеченный кредит.

Ипотека является примером обеспеченного кредита. Если вы не сможете погасить ипотечный кредит, кредитор может забрать ваш дом. Дом – это безопасность.

Если вы не сможете погасить ипотечный кредит, кредитор может забрать ваш дом. Дом – это безопасность.

Каким бы ни было ваше обеспечение, кредитор имеет право продать его, чтобы вернуть свои деньги, если вы не погасите кредит в соответствии с договоренностью.

Нет обеспечения по необеспеченному кредиту. Но кредитор по необеспеченной ссуде все еще может добавить дополнительные сборы и проценты и сообщить о ваших пропущенных платежах в бюро кредитных историй. Так что вам все равно нужно будет сделать все возможное, чтобы погасить долг.

Что произойдет, если вы пропустите платеж по кредиту?

Обычно с вас взимается комиссия в размере около 25 фунтов стерлингов, если вы пропустите платеж по кредиту. Но точная сумма, которую вам придется заплатить, зависит от типа вашего кредита, поставщика и суммы, которую вы заняли.

Когда вы пропускаете платеж, вы упускаете свой ежемесячный шанс уменьшить капитал. Это означает, что вам потребуется больше времени, чтобы погасить кредит, и вам придется платить больше процентов в целом.

Если вы пропустите только один платеж, вы можете не предпринимать никаких дальнейших действий. Все зависит от условий и от того, кто ваш кредитор. Свяжитесь со своим провайдером и объясните ситуацию, если она разовая, то на пропущенный платеж может не подействовать.

Что происходит с вашей кредитной историей, когда вы пропускаете платежи по кредиту?

Просроченные платежи по кредиту отрицательно сказываются на вашей кредитной истории. Кредиторы должны сообщать о просроченных или пропущенных платежах в CRA, которые держат ваш кредитный файл. Это может повлиять на вашу способность брать кредит в будущем. Потенциальные кредиторы будут менее охотно давать вам деньги взаймы, если вы пропустили платежи в прошлом.

Сумма ущерба, нанесенного пропущенным платежом, зависит от того, сколько времени вам понадобится, чтобы вернуться в нужное русло. Ваша кредитная история показывает вашу историю погашения для всех ваших займов.

Различные типы уведомлений, которые могут появиться в вашем кредитном деле, включают:

Что такое уведомление по умолчанию?

Уведомление по умолчанию — это официальное письмо от вашего кредитора. Оно отправляется после того, как вы пропустили от трех до шести платежей по кредиту. В нем изложены детали вашего кредита, какие условия вы нарушили и что вам нужно делать дальше.

Оно отправляется после того, как вы пропустили от трех до шести платежей по кредиту. В нем изложены детали вашего кредита, какие условия вы нарушили и что вам нужно делать дальше.

В ваш кредитный отчет добавляется уведомление по умолчанию. Это может затруднить получение кредита в будущем.

Что такое CCJ?

CCJ означает решение окружного суда. Это тип судебного приказа, который кредитор может подать против вас, если вы должны деньги.

Если вы не вернете кредит CCJ в течение 30 дней, он будет добавлен в ваш кредитный отчет и останется там в течение шести лет.

CCJ наносит значительный ущерб вашей кредитной истории. Это может сделать заимствование денег намного дороже или даже помешать вам брать деньги взаймы в будущем.

CCJ применяются только в Англии, Уэльсе и Северной Ирландии. В Шотландии суды используют другой процесс, называемый принудительным взысканием долга путем должной осмотрительности.

Что такое IVA и банкротство?

IVA — это индивидуальное добровольное соглашение. Вы можете использовать IVA или объявить себя банкротом, если у вас нет возможности погасить свои долги. Они оба работают по-разному, и было бы неплохо понять, как именно работает каждый из них и сколько это будет стоить вам, прежде чем принимать решение.

Вы можете использовать IVA или объявить себя банкротом, если у вас нет возможности погасить свои долги. Они оба работают по-разному, и было бы неплохо понять, как именно работает каждый из них и сколько это будет стоить вам, прежде чем принимать решение.

IVA — это когда вы и ваш кредитор (или поставщики) заключаете официальное соглашение о замораживании процентов и помощи в уменьшении суммы долга. Это может быть полезным способом зафиксировать ваши ежемесячные платежи на более доступном уровне. Обычно вы платите около 400 фунтов стерлингов за установку, хотя цены варьируются. Это влияет на ваш кредитный рейтинг, но не так сильно и публично, как банкротство. Однако, если вы затем не выполните свои обязательства по IVA, это может привести к банкротству.

Объявление себя банкротом уничтожит все ваши долги. Это может звучать слишком хорошо, чтобы быть правдой, но это очень пагубно влияет на вашу кредитную историю.

Банкротство в вашей кредитной истории сделает практически невозможным получение кредита в будущем. Ваша кредитная история насчитывает шесть лет. Так что, даже если вы вернетесь на правильный путь в финансовом отношении, ваша история будет считаться против вас. Кроме того, заявление о банкротстве стоит 680 фунтов стерлингов. Хотя вы можете платить в рассрочку, все это нужно будет оплатить до подачи заявки. Об этом также объявляется публично, поэтому к нему может быть приковано клеймо.

Ваша кредитная история насчитывает шесть лет. Так что, даже если вы вернетесь на правильный путь в финансовом отношении, ваша история будет считаться против вас. Кроме того, заявление о банкротстве стоит 680 фунтов стерлингов. Хотя вы можете платить в рассрочку, все это нужно будет оплатить до подачи заявки. Об этом также объявляется публично, поэтому к нему может быть приковано клеймо.

Получите профессиональную консультацию перед рассмотрением вопроса об IVA или банкротстве. Вы можете получить бесплатную независимую консультацию от таких благотворительных организаций, как StepChange или Citizens Advice.

Можете ли вы потерять свои вещи, если не сможете погасить кредит?

Вы можете потерять свое имущество, но это во многом зависит от типа вашего кредита.

Для обеспеченных кредитов, таких как ипотека, кредитор может взять и продать ваше имущество. Если вы использовали свой дом в качестве залога, кредитору потребуется постановление суда, чтобы вернуть его во владение. 0003

0003

Если у вас есть необеспеченный кредит, кредитору сложнее заставить вас продать свое имущество. Но они могут подать заявку на взимание платы и получить кредит, добавленный к вашей собственности через суд. Это всегда будет последним средством.

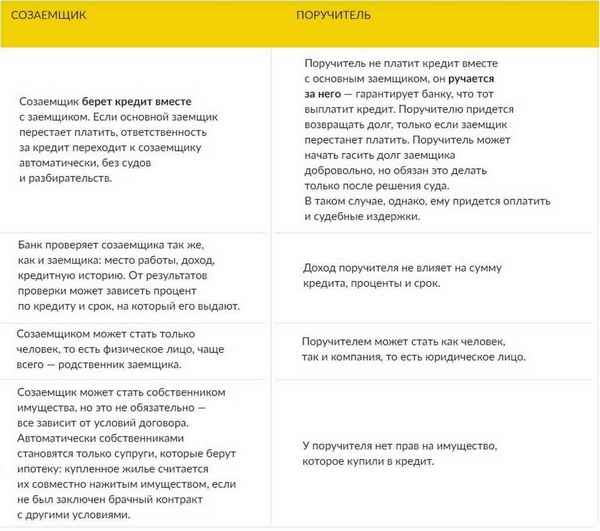

Может ли кредитор заставить кого-то другого оплатить мой долг за меня?

Кредитор не может заставить кого-либо другого выплатить долг от вашего имени, если он был оформлен только на ваше имя.

Но кредитор может заставить кого-то другого погасить долг, если у вас есть одно из следующего:

Поручительство по кредиту

Совместный кредит

Если вы пропустите хотя бы один платеж по поручительству по кредиту, кредитор может заставить вашего имени поручителя оплатить остаток долга за вас.

Если вы взяли совместный кредит, другой человек должен будет погасить весь кредит, если вы не можете, потому что они несут равную ответственность за платежи. Это может иметь место, даже если это был бывший партнер, с которым вы больше не вместе, и вам может быть трудно отказаться от кредита, подобного этому.

Это может иметь место, даже если это был бывший партнер, с которым вы больше не вместе, и вам может быть трудно отказаться от кредита, подобного этому.

Что делать, если вы не можете вернуть кредит?

Ваши индивидуальные обстоятельства будут определять, что вы можете сделать, если не сможете погасить кредит.

Ваши варианты включают в себя:

, выступая с вашим кредитором

Приоритет вашим долгам

Консолидировать свои долги с помощью ссуды по консолидации долга или получения кредитной карты с переводом на 0%

. участника за помощь в погашении долга.

Сначала обратитесь к своему кредитору

Свяжитесь со своим кредитором, как только вы решите, что можете пропустить платеж. Они часто лучше увидят, если вы свяжетесь с ними до того, как это произойдет, чем если вы просто пропустите платеж, не упомянув об этом. Это может означать меньше стресса и меньше обвинений.

Если вы считаете, что это только краткосрочная проблема, например, денежный поток, они могут дать вам дополнительное время для погашения вашего долга. Они также могут задержать сообщение о пропущенном платеже в бюро кредитных историй.

Сообщите им также о потенциальных долгосрочных проблемах. Вы могли бы попросить немного передышки, пока вы получаете независимую помощь, чтобы решить, как лучше всего справиться с вашими долгами.

Если вы не знаете, что сказать, вы можете использовать образец письма National Debtline.

Приоритизируйте свои долги

Платежи обычно делятся на две категории: приоритетные и неприоритетные.

Приоритетные счета включают ипотеку и коммунальные услуги. Если вы их не заплатите, вы можете потерять свой дом или отключить отопление.

Неприоритетные долги имеют менее серьезные последствия. К ним относятся необеспеченные кредиты или кредитные карты. Однако не игнорируйте их, потому что кредитор все равно может получить постановление суда, если вы не заплатите.

Какие долги нужно погасить в первую очередь?

Подумайте о консолидации долга

Консолидация долга — это объединение всех ваших долгов в один. Погашение может быть проще, если все они выплачиваются одному и тому же кредитору в одно и то же число каждый месяц.

Консолидация ваших долгов может сделать ваши займы более доступными и сэкономить деньги на процентах. Но это не всегда лучшее решение. Например, общая процентная ставка может быть выше, поэтому ваш долг может стоить вам дороже. Единственный способ, которым это может помочь вам погасить свои долги более быстрыми темпами, — это взять кредит на консолидацию по более низкой процентной ставке. Не забудьте также рассчитать время, необходимое для погашения кредита, если оно намного больше, чем ваши предыдущие долги, вы в конечном итоге выплатите больше в целом.

Убедитесь, что консолидация ваших долгов уменьшит ваши платежи и сделает их более доступными.

Откройте для себя последние ставки кредита консолидации долга.

Какую помощь вы можете получить, если не можете погасить кредит?

Существует несколько бесплатных благотворительных организаций по выплате государственного долга, которые могут вам помочь, в том числе:

Citizens Advice

National Debtline

StepChange Money

3

2 The Charity3

20003Фонд консультирования по долгам

Доверительный фонд поддержки долга.

Узнайте, чем занимаются долговые благотворительные организации.

Как вернуть свои финансы в нужное русло

Если у вас финансовые трудности, важно составить бюджет и твердо придерживаться его. Создание бюджета оставит вас в состоянии решить, сколько вы можете позволить себе в погашение кредита. Это полезно, если вы собираетесь обсудить свою ситуацию с вашим кредитором.

Чтобы создать бюджет, вам нужно посмотреть:

Помните, что вам необходимо регулярно пересматривать бюджет, в идеале каждые шесть месяцев или когда ваши финансы меняются.

Что произойдет, если я перестану платить банку США?

Основные требования к личному кредиту включают возраст не менее 18 лет, наличие банковского счета, хорошую кредитную историю и наличие достаточного дохода или активов для ежемесячных платежей по кредиту. Однако конкретные требования к личному кредиту варьируются в зависимости от кредитора. Например, Avant требует кредитный рейтинг 600 или выше, в то время как … прочитать полный ответProsper устанавливает планку на уровне 640, а SoFi запрашивает 680. Большинство кредиторов не раскрывают требования к годовому доходу, но два исключения — это LendingPoint (20 000 долларов США+) и Citibank. (10 500 долларов США +).

Некоторые потребительские кредиты могут иметь дополнительные требования, такие как залог для обеспечения кредита. При подаче заявления кредиторы также будут учитывать множество других факторов, включая существующий долг, статус занятости и жилищные платежи.

Требования к личному кредиту

18+ лет

Кредит является обязывающим договором, и в большинстве штатов вам не разрешат заключать обязательный договор, если вам не исполнилось 18 лет. Кредиторы обычно не предлагают кредиты в результате несовершеннолетним.

Кредиторы обычно не предлагают кредиты в результате несовершеннолетним.

SSN и вид на жительство в США

Многие (но не все) кредиторы выдают кредиты только гражданам США и постоянным жителям. От вас может потребоваться номер социального страхования. Некоторые кредиторы разрешают заявителям вместо этого использовать индивидуальный идентификационный номер налогоплательщика или визу.

Банковский счет

Кредиторы обычно отправляют средства в виде прямого депозита на банковский счет. Для некоторых типов кредитов, например, когда вы предоставляете залог, может не потребоваться наличие банковского счета. Но большинство кредитов будет.

Стабильный доход

Кредиторы должны быть уверены, что вы погасите кредит. Поэтому вам нужно будет продемонстрировать, что у вас есть источник дохода и/или значительные активы. Кредиторы обычно не раскрывают требования к минимальному доходу, но вы должны иметь возможность управлять своими ежемесячными платежами в дополнение к любым другим долгам/расходам, которые у вас есть.

Кредитный рейтинг 585-700+

Кредиторы требуют, чтобы кандидаты соответствовали определенному порогу кредитного рейтинга для утверждения. Наиболее популярным кредиторам обычно требуется кредитный рейтинг не менее 585–700. Однако эти требования не установлены на камне. Наличие высокого дохода может помочь компенсировать низкий кредитный рейтинг, и наоборот.

Разумные финансовые обязательства

Если кредитор решит, что вы уже должны слишком много денег относительно вашего дохода и активов (т.е. суммы, которую вы можете позволить себе вернуть), вы, вероятно, не будете соответствовать требованиям. Кредиторы также будут учитывать ежемесячные расходы, такие как жилищные платежи, которые уменьшат сумму денег, которую вы можете вложить в погашение кредита.

Стабильная занятость

Получить кредит можно, если у вас нет работы. Но если вы безработный, вам понадобится сильный альтернативный источник дохода, такой как пенсия, государственные пособия или инвестиции.