Как погасить оборотный кредит

Как и сколько платить ежемесячно?

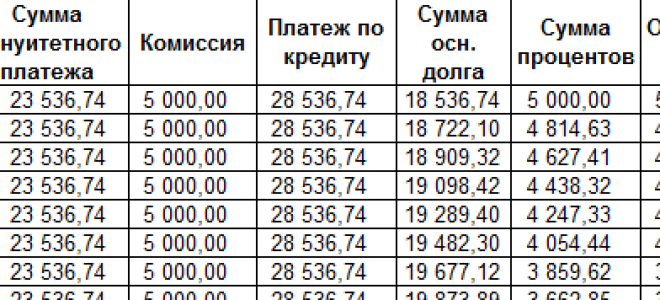

Размер ежемесячного платежа зависит от суммы, срока кредита и комиссии. Сумма кредита делится на число месяцев, на которые вы его взяли. Комиссия рассчитывается индивидуально и будет указана в графике платежей.

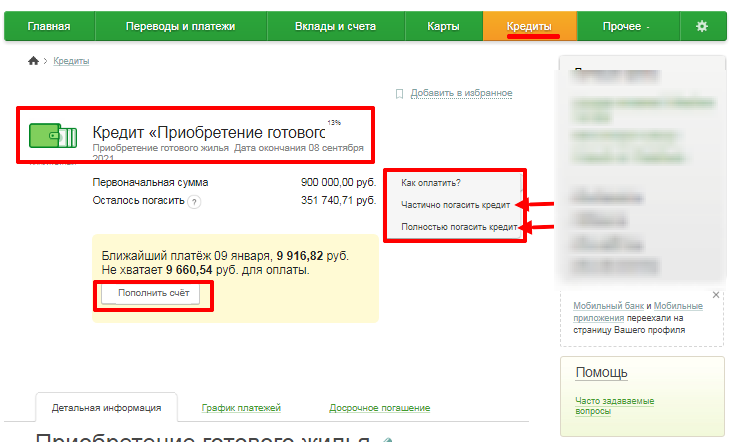

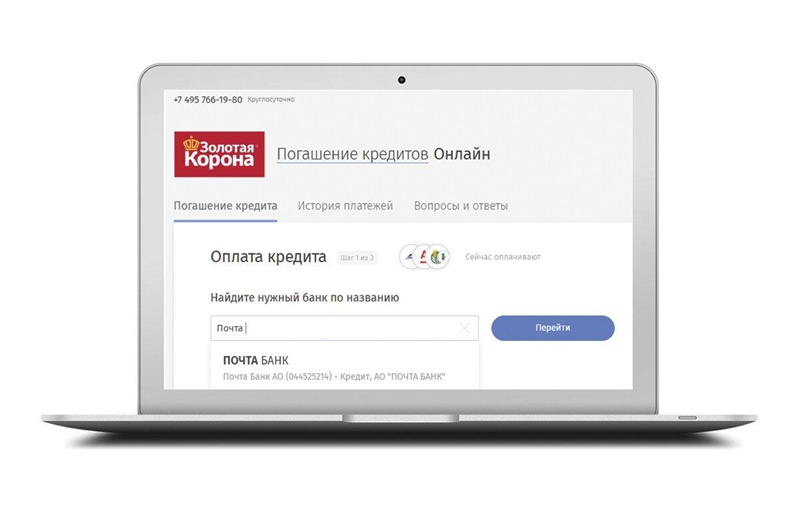

Чтобы посмотреть график платежей, зайдите в личный кабинет → «Оборотный кредит».

Банк сам списывает нужную сумму каждый месяц, вам не надо помнить о датах и переводить деньги. Главное — проследите, чтобы деньги были на счете. Чтобы вы не пропустили дату выплаты, мы рассылаем СМС и письма по эл. почте с напоминанием о платеже.

Что будет, если не внести платеж вовремя?

За просрочку платежа по кредиту на оборотные средства есть штраф — 1% от суммы займа плюс 990 ₽. Штраф начисляется за каждую неделю просрочки, пока ее не погасите.

Штраф начисляется за каждую неделю просрочки, пока ее не погасите.

Финальная сумма штрафа округляется в большую сторону до суммы, кратной 100 ₽. Например, если общая сумма штрафа — 3980 ₽, мы спишем 4000 ₽.

Штрафы портят кредитную историю и снижают шансы на получение кредитов в будущем. Поэтому советуем не доводить до просрочек, а если что‑то пошло не так — связаться с банком и рассказать о ситуации.

Можно ли досрочно погасить оборотный кредит?

Да, вы можете досрочно погасить кредит в любое время и на любую сумму без штрафных санкций и дополнительных комиссий.

Есть четыре варианта досрочного погашения:

Погасить ближайшие платежи раньше срока. Например, банк списывает деньги 1 октября, а вы платите 20 сентября.

Вариант называется «погашение ближайших платежей», он выручает, если вы не уверены, будут ли у вас на счете деньги в момент погашения кредита.

Вариант называется «погашение ближайших платежей», он выручает, если вы не уверены, будут ли у вас на счете деньги в момент погашения кредита.Уменьшить срок кредита. Например, кредит на шесть месяцев, последний платеж — в декабре. Если декабрьский платеж внести в ноябре, срок кредита сократится на месяц. Тогда комиссию надо будет платить не за шесть месяцев пользования деньгами, а за пять. Вариант называется «погашение с уменьшением срока кредита».

Уменьшить сумму ежемесячных платежей. Например, кредит на полгода, ежемесячный платеж — 100 000 ₽, всего нужно погасить 600 000 ₽. В первый месяц вы вносите 120 000 ₽. Ближайший платеж останется неизменным — 100 000 ₽. А оставшаяся сумма распределится поровну на остальные месяцы: ежемесячный платеж составит (600 000 − 120 000 − 100 000) / 4 = 95 000 ₽. Это поможет снизить кредитную нагрузку на компанию.

Погасить досрочно всю сумму.

Вариант называется «погашение ближайших платежей», он выручает, если вы не уверены, будут ли у вас на счете деньги в момент погашения кредита.

Вариант называется «погашение ближайших платежей», он выручает, если вы не уверены, будут ли у вас на счете деньги в момент погашения кредита.Для погашения зайдите на страницу «Оборотный кредит»:

На странице с условиями по кредиту нажмите на кнопку «Погасить» и выберите способ погашения:

Выберите вид погашения: внести текущий платеж, погасить досрочно часть кредита или полностью всю сумму.

Нажмите «Внести» → введите код, который вам придет в СМС. Готово! Платеж внесен.

Когда можно подать заявку на новый кредит для бизнеса?

Вы можете подать заявку на новый кредит для пополнения оборотных средств сразу после погашения предыдущего.

Как подать заявку на оборотный кредит со счетом в Тинькофф

Как подать заявку на оборотный кредит со счетом в другом банке

Что будет, если не платить по микрозаймам и как закрыть долги перед МФО

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Что произойдет, если вы не вернете кредит до зарплаты?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Неуплата кредита до зарплаты может опустошить ваш банковский счет и привести к звонкам по взысканию долгов. Попытайтесь погасить долг, если сможете.

By

Лиз Уэстон, CFP®

Лиз Уэстон, CFP®

Старший писатель | Личные финансы, кредитный рейтинг, экономика

Лиз Уэстон, CFP®, обозреватель личных финансов, соведущая подкаста «Умные деньги», отмеченный наградами журналист и автор пяти книг о деньгах, в том числе бестселлера «Ваш кредит». Счет.» Лиз появлялась в многочисленных национальных теле- и радиопрограммах, включая шоу «Сегодня», «Ночные новости NBC», шоу «Доктор Фил» и «Все учтено». Ее колонки ведет Associated Press и каждую неделю появляется в сотнях СМИ. До NerdWallet она писала для MSN, Reuters, AARP The Magazine и Los Angeles Times. Она делит дом в Лос-Анджелесе с мужем, дочерью и золотистым ретривером.

Счет.» Лиз появлялась в многочисленных национальных теле- и радиопрограммах, включая шоу «Сегодня», «Ночные новости NBC», шоу «Доктор Фил» и «Все учтено». Ее колонки ведет Associated Press и каждую неделю появляется в сотнях СМИ. До NerdWallet она писала для MSN, Reuters, AARP The Magazine и Los Angeles Times. Она делит дом в Лос-Анджелесе с мужем, дочерью и золотистым ретривером.

и

Джеки Велинг

Джеки Велинг

Ведущий писатель | Купите сейчас, заплатите позже кредиты, консолидация долгов, личные кредиты

Джеки Велинг покрывает личные кредиты для NerdWallet. Ее работа была представлена в Associated Press, MarketWatch, MSN, Nasdaq.com и Yahoo Finance. До этого она вела внештатный писательский и редакторский бизнес, где сотрудничала с широким кругом клиентов, включая банк США и Under Armour. Она окончила Университет Индианы со степенью бакалавра журналистики.

Обновлено

Под редакцией Ким Лоу

Ким Лоу

Ведущий редактор | Потребительское кредитование

Ким Лоу — ведущий редактор отдела кредитования NerdWallet. Она освещает потребительские кредиты, в том числе такие темы, как потребительские кредиты, покупка сейчас, оплата позже и приложения для выдачи наличных. Она присоединилась к NerdWallet в 2016 году после 15 лет работы на MSN.com, где она занимала различные должности, в том числе главного редактора разделов здоровья и продуктов питания. Ким начала свою карьеру в качестве писателя для печатных и веб-изданий, посвященных ипотеке, супермаркетам и ресторанному бизнесу. Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Она работает из своего дома недалеко от Портленда, штат Орегон.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Многие люди используют ссуды до зарплаты, чтобы покрыть нехватку наличности, но из-за высокой стоимости займа и короткого срока погашения ссуды трудно погасить ссуду до зарплаты вовремя.

Невыплата кредита до зарплаты может привести к серьезным последствиям, таким как дополнительные сборы, вызовы по взысканию долгов и ущерб вашей кредитной истории, или, возможно, даже день в суде и конфискация вашей зарплаты.

Если вы не можете погасить ссуду до зарплаты, вы можете погасить задолженность за меньшую сумму, чем вы должны, или объявить себя банкротом, если ваши долги слишком велики. Вот что вы можете ожидать.

Вот что вы можете ожидать.

С вас, скорее всего, будут взиматься комиссионные

После наступления срока погашения кредита кредитор снимет деньги с вашего банковского счета, если вы предоставили им доступ в рамках кредитного соглашения. Если дебет не проходит — скажем, если у вас недостаточно средств — кредитор может разбить платеж на более мелкие части, пытаясь извлечь все деньги, находящиеся на вашем счете.

Каждая неудачная попытка может повлечь за собой комиссию банка. Успешные попытки могут опустошить ваш банковский счет и привести к отказу других транзакций, что также приведет к взиманию комиссий.

Некоторые кредиторы до зарплаты могут взимать комиссию за просрочку платежа.

Вам могут предложить пролонгацию или продление кредита

В зависимости от того, в каком штате вы живете, некоторые кредиторы до зарплаты могут предоставить вам возможность пролонгировать или продлить кредит. Это означает, что вы можете отсрочить погашение кредита за дополнительную плату.

Это означает, что вы можете отсрочить погашение кредита за дополнительную плату.

Например, если вы одолжили 100 долларов за плату в размере 15 долларов и не можете вернуть ее через две недели, вы можете продлить кредит еще на две недели, заплатив дополнительно 15 долларов. Вы по-прежнему должны первоначальные 100 долларов плюс 30 долларов в качестве сборов.

Хотя пролонгация может обеспечить краткосрочное облегчение, она может значительно увеличить вашу задолженность, что затруднит расплату с долгами.

Могут быть звонки о взыскании долга

Если ваш кредит не погашен, кредиторы могут начать звонить вам, отправлять письма от юристов и связываться с родственниками или друзьями, которых вы использовали в качестве рекомендаций, когда брали кредит. По федеральному закону коллекторы могут только просить помощи в установлении вашего местонахождения — они не могут никому объяснять вашу долговую ситуацию.

Что делать, если кредитор угрожает тюремным заключением

Если кредитор до зарплаты свяжется с вами напрямую, знайте, что они незаконны, чтобы угрожать вам арестом или тюремным заключением. Хотя неуплата кредита не является уголовным преступлением, некоторым кредиторам до зарплаты удалось использовать законы о фальшивых чеках для подачи уголовных жалоб на заемщиков, а судьи ошибочно утвердили жалобы.

Хотя неуплата кредита не является уголовным преступлением, некоторым кредиторам до зарплаты удалось использовать законы о фальшивых чеках для подачи уголовных жалоб на заемщиков, а судьи ошибочно утвердили жалобы.

Бюро финансовой защиты потребителей рекомендует всем, кому угрожает арест за неуплату, обращаться в прокуратуру своего штата. Ни в коем случае нельзя игнорировать приказ о явке в суд, даже если заявление о возбуждении уголовного дела было подано ошибочно.

На вас могут подать в суд

Кстати, на вас могут подать в суд за невыплату ссуды до зарплаты, даже если сумма ссуды невелика.

Почти все судебные иски против потребителей сегодня касаются относительно небольших сумм, говорит Майкл Бови, президент Consumer Recovery Network, компании по долговому коучингу.

Кредиторы обычно выигрывают судебные процессы, потому что потребители не являются в суд, согласно анализу 2020 года, проведенному Pew Charitable Trusts. Затем судья выносит заочное решение, и суд может приступить к взысканию денег, которые вы должны от имени коллекторского агентства.

Затем судья выносит заочное решение, и суд может приступить к взысканию денег, которые вы должны от имени коллекторского агентства.

«В зависимости от законодательства вашего штата вы подвергаетесь аресту имущества, банковским сборам и конфискации заработной платы», — говорит Бови.

Вы никогда не должны игнорировать судебный процесс, говорит Лорен Сондерс, заместитель директора Национального центра защиты прав потребителей.

«Явитесь в суд и попросите у них доказательства того, что вы должны им деньги, потому что часто они появляются без доказательств», — говорит Сондерс.

Как вести переговоры с кредитором до зарплаты

Хорошая новость заключается в том, что кредитор скорее получит деньги непосредственно от вас, чем продаст ваш долг стороннему коллекторскому агентству. Сторонние сборщики долгов могут заплатить всего несколько центов за доллар, чтобы выкупить ваш долг. Если вы можете, начните с предложения 50% того, что вы должны погасить долг.

«Скажите кредитору: «Послушайте, я просто не могу заплатить вам и рассматриваю возможность банкротства», — говорит Джон Ульцгеймер, кредитный эксперт, работавший в кредитной скоринговой компании FICO и кредитном бюро Equifax. «В ту минуту, когда вы начинаете использовать слово БК, они становятся очень серьезными, потому что БК означает, что они ничего не получают».

Получите любое соглашение в письменной форме и убедитесь, что в документе указано, что ваш баланс будет уменьшен до нуля. Говоря официальным языком, вы хотите, чтобы долг был «исчерпан».

Если вам не удается урегулировать вопрос, убедитесь, что вы знаете, как обращаться с коллекторами и какие действия являются незаконными. Например, агенты по взысканию долгов не могут постоянно звонить вам или делать ложные заявления или угрозы в отношении суммы, которую вы должны.

Другие варианты, если вы не можете выплатить ссуду до зарплаты

Вы не должны отдавать предпочтение выплате ссуды до зарплаты, а не еде или арендной плате, говорит Сондерс.

В первую очередь покрывайте основные потребности:

Обратитесь за советом к некоммерческому кредитному консультанту, адвокату по банкротству или в центр юридической помощи относительно ваших дальнейших действий.

Не стоит подавать заявление о банкротстве из-за одного небольшого долга, но вы можете подумать об этом, если ваши необеспеченные долги, включая ссуды до зарплаты, кредитные карты и медицинские счета, составляют половину или более вашего годового дохода.

Не откладывайте и не надейтесь, что долг исчезнет волшебным образом — этого не произойдет. «Время никогда не избавляет от долгов», — говорит Ульцгеймер. «Банкротство делает».

Об авторах: Лиз Уэстон — обозреватель NerdWallet. Она сертифицированный специалист по финансовому планированию и автор пяти книг о деньгах, в том числе «Ваш кредитный рейтинг». Подробнее

Джеки Велинг покрывает личные кредиты для NerdWallet. Читать далее

Читать далее

В том же духе…

Получайте больше выгодных денежных переводов – прямо в почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах, которые помогут вам получить больше от ваших денег.

Что произойдет, если вы не выплатите кредит вовремя.

Несвоевременное погашение кредита может иметь серьезные последствия. Тип кредита и сумма задолженности во многом будут определять последствия. Но, независимо от типа долга или кредита, важно помнить, что игнорирование его или стресс не заставят его исчезнуть.

Вы по-прежнему будете нести ответственность за его возврат. Здесь мы обсудим некоторые важные факторы, которые следует учитывать, если вы не в состоянии погасить кредит вовремя, и последствия невыполнения этого требования.

Добавление в список наблюдения : Если вы не погасите кредит вовремя, вас могут добавить в список наблюдения. Этот список состоит из лиц, которые, как было установлено, имеют высокую склонность брать кредиты, не возвращая их.

Этот список состоит из лиц, которые, как было установлено, имеют высокую склонность брать кредиты, не возвращая их.

Нахождение в таком списке чревато серьезными последствиями. Например, если кредитные компании в Нигерии сообщат о вас в Центральный банк Нигерии, вы будете официально зарегистрированы как имеющие плохую кредитоспособность.

Это означает, что вы будете отмечены как лицо, которому нельзя доверить получение кредита, и независимо от того, насколько сильно вы нуждаетесь в деньгах, ваша заявка на получение кредита будет отклонена.

- Поврежденный кредитный рейтинг Первое, что пострадает, если вас поместят в список наблюдения, — это ваш кредитный рейтинг. Кредитный рейтинг — это числовое представление вашей кредитоспособности, основанное на различных личных финансовых данных.

Финансовые учреждения считают лиц с высоким кредитным рейтингом менее рискованными и более склонными к погашению кредитов. Люди этой категории имеют доступ к более широкому спектру кредитных продуктов с более низкими процентными ставками.

С другой стороны, когда у вас есть неоплаченные долги или кредиты, это означает полную противоположность хорошей кредитной истории.

Плохая кредитная история — это красный флаг, который следует за вами повсюду, затрудняя получение денег в кредит, будь то автокредит, ипотека или личный кредит. Если вы имеете право на получение кредита, с вас почти наверняка будет взиматься более высокая процентная ставка, потому что вы считаетесь высокорисковым.

- Накопление штрафов за просрочку платежа Если вы не погасите кредит вовремя, штрафы за просрочку будут продолжать накапливаться на невыплаченном долге. Чем дольше вы откладываете погашение кредита, тем больше будет накапливаться пеня за просрочку платежа, что еще больше усложнит выплату кредита в полном объеме.

Обращение в агентства по взысканию долгов Кредиторы могут обращаться в агентства по взысканию долгов, чтобы ваше имя было занесено в черный список. В сегодняшней глобальной деревне информация о вашей кредитной истории доступна для финансовых учреждений и кредиторов.

Частная компания с ограниченной ответственностью под названием CRC Credit Bureau Limited была основана консорциумом десяти ведущих финансовых учреждений для обеспечения общенационального хранилища кредитных профилей как юридических лиц, так и потребителей.

Эта база данных позволяет банкам и кредиторам эффективно оценивать ваш кредитный риск. Если вы возьмете кредит и не сможете его погасить, вы рискуете попасть в черный список бюро кредитных историй, а это значит, что вы в конечном итоге попадете в черный список и других финансовых организаций.

- Сборщики долгов преследуют вас На агентства по сбору долгов возложена задача возмещения невыплаченных долгов и займов у неплательщиков. Они довольно распространены в Нигерии и могут использовать тактику, которая может разрушить вашу репутацию спустя долгое время после того, как вы были вынуждены расплатиться.

В конце концов за вами придут коллекторы. Они овладели искусством оказания давления и не остановятся ни перед чем, чтобы заполучить неоплаченные долги и кредиты.