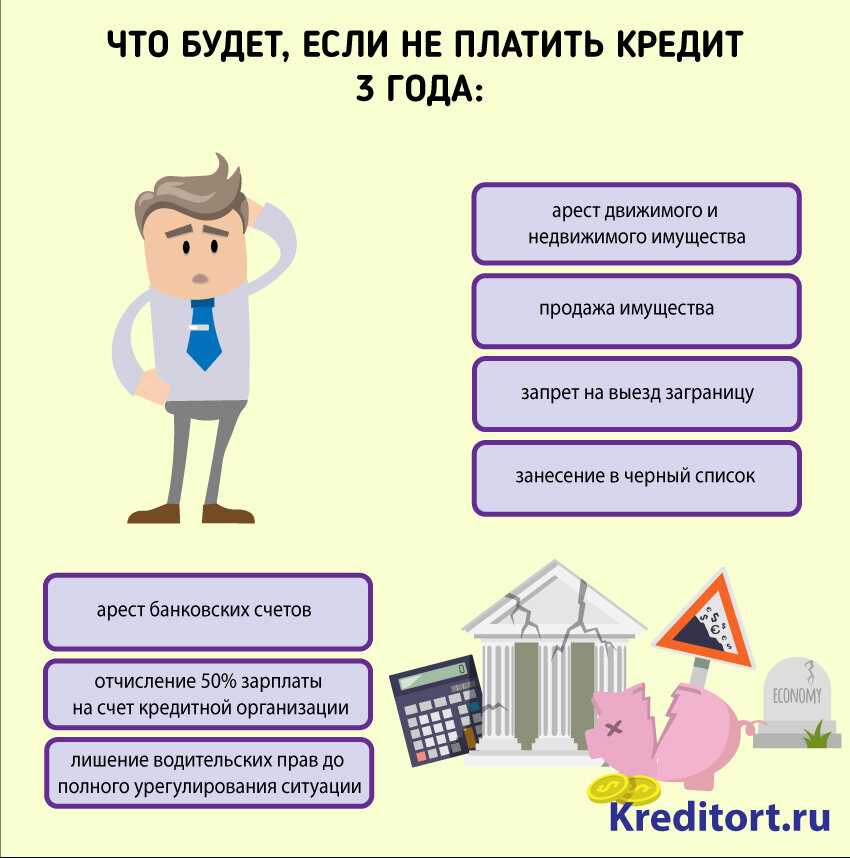

Кредиты: что будет, если не платить?

В наше время многие пользуются кредитами или кредитными картами, это бывает удобно. Однако случится может всякое — потеря работы или болезнь, другие непредвиденные обстоятельства. При этом, если есть кредит в банке (потребительский или залоговый) или в микрофинансовой организации (МФО), то платить его все равно нужно. Кредитной организации по большому счету все равно, что происходит в жизни заемщика. Для них главное — получать обратно свои деньги с процентами. Но вот все-таки случилась ситуация с просрочкой, как быть в этом случае?

Что делать, если скопился долг перед банком или МФО?

Есть шанс, что с кредитной организацией можно договориться. По крайней мере, попробовать точно стоит. У каждого банка есть условия «упрощения» или лояльности по отношению к своим клиентам. Например, это могут быть отсрочки по кредиту или кредитные каникулы, также возможности изменения условий. В таком случае заемщику нужно иметь какие-то документы, которые подтвердили бы ситуацию, что сложилась (запись об увольнении, справка о том, что человек стоит на учете в Службе занятости как безработный, справки о болезни или потери трудоспособности и пр.).

В таком случае заемщику нужно иметь какие-то документы, которые подтвердили бы ситуацию, что сложилась (запись об увольнении, справка о том, что человек стоит на учете в Службе занятости как безработный, справки о болезни или потери трудоспособности и пр.).

В случае, если у вас есть потребительский кредит и по нему просрочка, лучше написать заявление кредитору о реструктуризации долга. Если же кредит это ипотека или автокредит, то можно подать заявление о кредитных каникулах или о периоде с минимальными платежами.

Если кредитор пошел вам навстречу, и пересмотрел условия по кредиту (назначены каникулы, отсрочка, изменены платежи), то все измененные условия должны быть прописаны в договоре (дополнительном соглашении) и подписаны сторонами.

Если же проблема серьезная, и вопрос с выплатами по кредиту не решить в ближайшие пару месяцев, то договариваться с кредитной организацией сложно (точнее, особо смысла нет). В этом случае вариант судебного решения вопроса по долгам более приоритетен. Специально для таких случаев, когда нужно обращение в суд, в компании Юридический центр защиты должников существует услуга «Представительство в суде», подробнее о ней в этом материале.

В этом случае вариант судебного решения вопроса по долгам более приоритетен. Специально для таких случаев, когда нужно обращение в суд, в компании Юридический центр защиты должников существует услуга «Представительство в суде», подробнее о ней в этом материале.

Как правило, реструктуризацию долга банки одобряют крайне редко и крайне неохотно. Эти уступки кредитору невыгодны, скорее ему выгодны просрочки клиента. В этом случае кредитор может начислить штраф, пеню или другие неустойки.

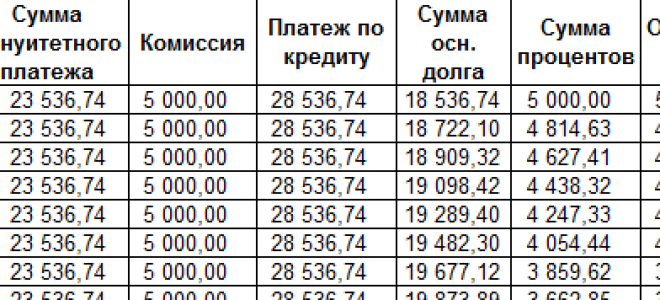

При погашении долга очень важно помнить, что вносить платежи нужно за счет погашения основного долга, «тела кредита», а не процентов. Этот нюанс нужно контролировать, погашая долг, иначе кредитор автоматически зачтет это как погашение процентов и штрафов (ему так выгоднее для себя, конечно же).

Что делать, если невозможно платить кредит?

Если ситуация действительно зашла в тупик, то нужно принимать радикальные меры. В этом случае — не платить кредит и готовиться к судебным разбирательствам по этому вопросу. В результате оплата займа по решению суда будет меньше, чем попытки вернуть долги по кредиту со штрафами, пенями, неустойками. Банковские организации и МФО также суды не любят, поскольку им это невыгодно. Им лучше продать долг коллектору, который будет пытаться взыскать с заемщика гораздо большие суммы, чем по решению суда.

В результате оплата займа по решению суда будет меньше, чем попытки вернуть долги по кредиту со штрафами, пенями, неустойками. Банковские организации и МФО также суды не любят, поскольку им это невыгодно. Им лучше продать долг коллектору, который будет пытаться взыскать с заемщика гораздо большие суммы, чем по решению суда.

Залоговый кредит: что делать, если нечем платить?

Здесь есть нюансы. Например, если у вас автокредит, то нужно попробовать договориться с банком. Кредитная организация может пойти на уступки, снизить ежемесячный платеж или зафиксировать платеж на уровне определенной суммы. Если заемщику идут на уступки и в договор вносятся изменения, то опять-таки, они все должны быть зафиксированы и подписаны сторонами. Особенно важно, если автомобиль для Вас не предмет роскоши, а средство передвижения (нужен для работы).

Если же критической потребности в машине нет, то ее можно продать (обсуждается с банком). В случае с автокредитом дело доходит до суда, то продавать автомобиль будут, но по сниженной цене. Поэтому для Вас, как для заемщика выгоднее договориться, чем судиться.

В случае с автокредитом дело доходит до суда, то продавать автомобиль будут, но по сниженной цене. Поэтому для Вас, как для заемщика выгоднее договориться, чем судиться.

Если у заемщика ипотека, то здесь также рекомендовано начать переговоры. Например, можно просить уменьшить платежи или получить ипотечные (кредитные) каникулы. Не каждый банк на такое пойдет и одобрить послабления, но уточнить об их возможностях однозначно стоит. Банку, конечно, выгоднее продолжать начислять проценты, а также штрафы и пени за просрочку. Если банк подаст на заемщика в суд, то здесь возникнет вариант заключения мирового соглашения.

Если же ипотечная квартира не является для заемщика единственным жильем, то также можно продать ее. Предварительно это обсуждается с банком. Это будет выгоднее, чем продажа квартиры по суду (ниже рыночной цены на 60% в среднем!). И тогда может получится такая ситуация, что и квартира будет продана, и долг останется (поскольку продажа по суду по сниженной стоимости может не покрыть все расходы по кредиту).

Стоит ли доводить до суда?

Многими юристами рекомендован именно такой путь, если имеются значительные просрочки по кредиту (особенно беззалоговому). Во-первых, в случае судебных разбирательств можно заключить мировое соглашение (и по залоговым кредитам возможно). По суду можно решить вопрос с пенями, штрафами, неустойками, завышенным процентами: списать значительную часть, через процедуру ЗПЗ — Защита прав заемщика от компании Юридический центр защиты должников. Подробнее о процедуре читайте в отдельном материале.

По решению суда выплаты по кредиту через исполнительную службу будут зафиксированы, а размер их — не более половины от официальной заработной платы ежемесячно.

Если Вы зашли в ситуацию по своим кредитам, не знаете как закрыть долги, а их количество очень большое, то обращайтесь к юристам Юридического центра защиты должников. Для Вас подберут оптимальную услугу после анализа ситуации. В случае наличия множества долгов возможно подойдет процедура Банкротства физических лиц. О банкротстве читайте в отдельной статье.

В случае наличия множества долгов возможно подойдет процедура Банкротства физических лиц. О банкротстве читайте в отдельной статье.

Все услуги компании Юридический центр защиты должников направлены на то, чтобы помочь человеку, списать долги, уменьшить платежи и наконец закрыть кредит(ы) с минимальными потерями. А грамотные юристы предоставят максимально удобную стратегию поведения для каждого клиента, оценив индивидуальную ситуацию.

Если самому сложно разобраться в ситуации, Вы можете позвонить нам по номеру (044) 334-81-90 или оставить заявку на сайте через форму обратной связи. Наши консультанты помогут Вам.

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) \ КонсультантПлюс

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

7.1. В случае, если при досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части сумма денежных средств на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенная (перечисленная) им кредитору сумма денежных средств будет меньше суммы, указанной заемщиком в уведомлении о полном или частичном досрочном возврате потребительского кредита (займа), кредитор учитывает сумму на таком банковском счете или внесенную (перечисленную) кредитору в счет частичного досрочного возврата потребительского кредита (займа) и в течение трех рабочих дней информирует заемщика о размере его текущей задолженности перед кредитором по договору потребительского кредита (займа) в порядке, установленном частью 8 настоящей статьи.

(часть 7.1 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.2. Договором потребительского кредита (займа) может быть предусмотрена обязанность кредитора в случае, указанном в части 7.1 настоящей статьи, получить согласие заемщика на учет суммы на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенной (перечисленной) кредитору, в счет частичного досрочного возврата потребительского кредита (займа), а также порядок действий кредитора в случае отсутствия согласия заемщика.

(часть 7.2 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.3. Правила, предусмотренные частями 4 — 7.2 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 7.3 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2. 1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 10 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 11 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 12 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

13. Правила, предусмотренные частями 10 — 12 настоящей статьи, также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

(часть 13 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

14. В договоре потребительского кредита (займа), предусматривающем заключение договора добровольного страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в порядке, предусмотренном частью 11 настоящей статьи, и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 14 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

15. В случае возврата кредитором или третьим лицом, действующим в интересах кредитора, денежных средств заемщику в соответствии с положениями части 2.5 статьи 7 настоящего Федерального закона и частью 10 настоящей статьи страховщик обязан возвратить кредитору или третьему лицу, действующему в интересах кредитора, полученную им страховую премию в размере, соответствующем размеру возвращенной кредитором или третьим лицом, действующим в интересах кредитора, заемщику страховой премии. Сроки возврата полученной страховщиком страховой премии кредитору или третьему лицу, действующему в интересах кредитора, определяются в договоре между ними.

(часть 15 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

Что произойдет, если я не выплачу кредит в рассрочку?

Просрочка по кредиту происходит, когда вы регулярно пропускаете ежемесячные платежи по кредиту в течение длительного периода времени. Когда это произойдет, ваш кредит будет отправлен в агентство по взысканию долгов, чья работа заключается в возмещении непогашенного остатка кредита.

Неуплата кредита может привести к долгосрочному ущербу для вашей кредитной истории, накоплению штрафов за просрочку платежа и, в некоторых случаях, к судебному преследованию со стороны вашего кредитора. К счастью, есть способы избежать дефолта по кредиту, особенно если действовать быстро.

Последствия дефолта по кредиту в рассрочку

Невыплата кредита в рассрочку часто приводит к долговременным негативным последствиям для вашего финансового здоровья, особенно когда речь идет о вашей кредитной истории.

Несмотря на то, что существует ряд возможных последствий, которые могут произойти с заемщиками в случае дефолта, в конечном итоге все зависит от решения кредитора и его вариантов облегчения выплат в трудных условиях.

Кредитный ущерб

Если ваши ежемесячные платежи просрочены более чем на 30 дней, кредитор может сообщить о просроченном остатке в бюро кредитных историй, что приведет к снижению вашего кредитного рейтинга на несколько пунктов.

Большинство кредиторов будут использовать вашу оценку FICO при анализе вашей кредитной истории, и 35 процентов оценки состоит из вашей платежной истории. Регулярное отсутствие ежемесячных платежей может очень негативно сказаться на вашей кредитной истории.

Более того, просроченные или пропущенные платежи будут отображаться в вашем кредитном отчете, что дает кредиторам и банкам целостное представление о вашей кредитной истории и состоянии. При определении права на такие продукты, как ипотека, автокредиты и персональные кредиты, кредиторы смотрят на ваш кредитный отчет. Отрицательная история погашения останется в вашем отчете в течение 7 лет и может уменьшить ваше право на одобрение будущих кредитов.

Плата за просрочку платежа

Большинство кредиторов, но не все, взимают комиссию за просрочку платежа. Эта плата может составлять от 20 до 40 долларов; хотя наиболее распространена плата за просрочку платежа в размере 39 долларов.

В зависимости от типа кредита ваш кредитор может предложить льготный период. Это установленный период времени, в течение которого вы не получите негативных последствий за просрочку платежа. Чтобы избежать возможной платы за просрочку, проверьте, предлагает ли ваш кредитор льготный период, и по возможности произведите платеж в установленные сроки.

Это установленный период времени, в течение которого вы не получите негативных последствий за просрочку платежа. Чтобы избежать возможной платы за просрочку, проверьте, предлагает ли ваш кредитор льготный период, и по возможности произведите платеж в установленные сроки.

Если у вас есть положительная история погашения, вы никогда не пропускали платеж в течение нескольких лет или у вас есть отношения с учреждением, вам не помешает позвонить и спросить, могут ли они отказаться от вашей просроченной платы. Хотя это не вариант для большинства кредиторов, некоторые могут иметь единовременный отказ или предлагать аналогичные льготы для существующих клиентов.

Взыскание долгов

Если ваш долг остается непогашенным в течение длительного периода времени, кредитор может отправить остаток в агентство по взысканию долгов. Это может привести к регулярным телефонным звонкам, письмам и электронным письмам от агентства в попытке взыскать долг.

Взыскание долга может быть стрессовой ситуацией, так как агентство, скорее всего, будет связываться с вами еженедельно, если не ежедневно, по поводу просроченной задолженности. Компании с хорошей репутацией должны сообщить, что у вас есть 30 дней, чтобы оспорить долг в письменной форме. Если вы этого не сделаете, агентство может продолжать связываться с вами. Для некоторых долгов вы можете договориться об урегулировании или плане погашения.

Компании с хорошей репутацией должны сообщить, что у вас есть 30 дней, чтобы оспорить долг в письменной форме. Если вы этого не сделаете, агентство может продолжать связываться с вами. Для некоторых долгов вы можете договориться об урегулировании или плане погашения.

Имейте в виду, что домогательства любого рода, такие как угроза тюремного заключения или присутствие полиции, являются незаконными в соответствии с Законом о добросовестной практике взыскания долгов (FDCPA). Если сборщик долгов прибегает к обману, например, лжет о том, кто он такой или сколько должен, вы можете сообщить о компании в государственные органы или подать на них в суд за обман.

Возможное слушание в суде

Если ничего не помогает, кредитор может подать на вас в суд за невыплаченные прошлые долги, которые были взысканы. Если это произойдет, и вы получите повестку в суд, важно знать свои права как потребителя.

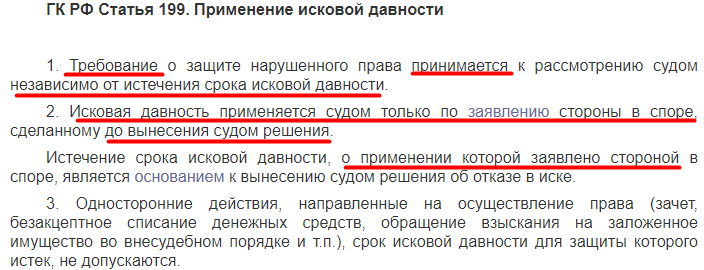

У коллекторов есть ограниченное количество времени для подачи иска, известное как срок исковой давности, и по истечении этого времени коллекторские агентства не имеют законных оснований предъявлять вам иск о просроченном остатке.

Срок давности зависит от штата, но обычно составляет от трех до шести лет. В некоторых штатах коллекторы не могут подать на вас в суд по истечении срока давности, но они все же могут связаться с вами. К этому моменту ваш кредитный рейтинг сильно пострадает. Чтобы избежать этого, свяжитесь с агентством, подтвердите свой долг и обсудите варианты его погашения, как только получите уведомление о взыскании долга.

Как избежать дефолта по кредиту

Предотвращение дефолта по кредиту начинается с условий кредита и соглашения. Прежде чем подписать пунктирную линию, убедитесь, что ваши финансы могут справиться с ежемесячными платежами, как в настоящем, так и в будущем. Подумайте о возможных экстренных расходах или медицинских счетах — сможете ли вы по-прежнему оплачивать платежи, если что-то случится?

Если вы не можете с уверенностью ответить на этот вопрос, но нуждаетесь в средствах, узнайте у кредитора или учреждения о расширенных вариантах погашения или о том, предлагает ли оно помощь в выплате затруднительного положения. Хотя варианты помощи не погасят ваш долг, они могут снизить риск дефолта и сделать ваши ежемесячные платежи более экономичными.

Хотя варианты помощи не погасят ваш долг, они могут снизить риск дефолта и сделать ваши ежемесячные платежи более экономичными.

Если вы оказались в затруднительном положении и не можете произвести платеж, немедленно свяжитесь с отделом обслуживания клиентов вашего кредитора. Всегда лучше быть откровенным с кредитором и сообщать о своей ситуации как можно скорее, чтобы снизить риск дефолта.

Как выйти из дефолта по кредиту

Есть несколько альтернатив, которые могут помочь вам выйти из дефолта и снова встать на ноги, если вы уже получили уведомление о дефолте. Помимо разговора со своим кредитором о вариантах погашения, вы также можете рассмотреть возможность получения кредита на консолидацию долга, хотя это может быть трудно обеспечить после дефолта.

Если ваш кредит устойчив, у вас есть богатая история положительных выплат или у вас есть кредитоспособный поручитель, вы можете объединить свой просроченный долг с другими открытыми счетами через ссуду консолидации долга.

Обычный вариант — обратиться к кредитному консультанту, который поможет вам справиться с долгами и погасить их. Кредитные консультанты предлагают услуги, помогающие потребителям вернуться к финансовому положению, а некоторые организации предлагают свою помощь бесплатно.

Часто задаваемые вопросы о невыплате кредита

Просрочка по кредиту не является преступлением. Кредиторы не имеют законной юрисдикции арестовывать вас за просроченный баланс. Однако невыплата кредита будет иметь серьезные финансовые последствия и может привести к тому, что кредитор конфискует ваше имущество в качестве залога (если применимо) и может считаться гражданским правонарушением, а это означает, что кредитор может предъявить вам иск за невыплаченную сумму.

В зависимости от кредитора, пропуск платежа по истечении льготного периода может привести к автоматической оплате штрафа за просрочку платежа и небольшому снижению вашего кредитного рейтинга. Лучше погасить просроченную сумму как можно скорее, так как долгие невыплаченные суммы приведут к падению кредита, возможному аресту заработной платы и дефолту.

Кредиты в рассрочку отображаются в вашем кредитном отчете несколькими способами. Когда вы впервые подаете заявку на кредит, кредитор проведет жесткую проверку кредитоспособности, что приведет к падению вашего кредитного рейтинга. Кредит также будет отображаться как открытый кредитный счет, и если вы пропустите платеж, он останется в вашем отчете на срок до семи лет.

Что произойдет, если я не заплачу необеспеченный кредит?

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумай о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

К необеспеченным долгам относятся долги по кредитным картам, студенческие кредиты, персональные кредиты, авансы наличными, медицинские долги, счета в розничных магазинах и деньги, взятые взаймы у семьи или друзей. В этой статье мы обсудим необеспеченные долги, что произойдет, если вы не выполните свои обязательства по этим типам долгов, и какие у вас есть варианты решения их после невыполнения обязательств.

Автор команды Upsolve. Юридическая проверка адвоката Андреа Виммер

Юридическая проверка адвоката Андреа Виммер

Обновлено 19 октября 2021 г.

Для подавляющего большинства американцев, если мы исключим то, что мы должны за наши дома, большая часть нашего долга является необеспеченным долгом. Необеспеченный долг включает задолженность по кредитной карте, студенческие ссуды, личные ссуды, денежные авансы, медицинские долги, счета в розничных магазинах и деньги, заимствованные у семьи или друзей. В этой статье мы обсудим необеспеченные долги, что произойдет, если вы не выполните свои обязательства по этим типам долгов, и какие у вас есть варианты решения их после невыполнения обязательств.

Что такое необеспеченный кредит?

Существует два вида кредитов: обеспеченные кредиты и необеспеченные кредиты. Обеспеченный кредит — это кредит, обеспеченный активами или имуществом, который гарантирует погашение. Этот актив или имущество называется залогом. Наиболее распространенным типом обеспеченного кредита является ипотека, поскольку ипотечные кредиты обеспечены домом, который был приобретен на средства, вырученные от ипотеки. Если вы не сможете погасить ипотечный кредит, недвижимость, которую вы приобрели с помощью ипотечного кредита, может быть изъята кредитором в качестве погашения. Еще один распространенный тип обеспеченного кредита автокредиты, которые работают таким же образом.

Если вы не сможете погасить ипотечный кредит, недвижимость, которую вы приобрели с помощью ипотечного кредита, может быть изъята кредитором в качестве погашения. Еще один распространенный тип обеспеченного кредита автокредиты, которые работают таким же образом.

Необеспеченный кредит – это кредит, не обеспеченный другими средствами или имуществом. В большинстве случаев единственным залогом кредита является ваше обязательство вернуть его. Наиболее распространенным видом необеспеченного кредита является кредитная карта. Помимо вашего согласия вернуть деньги, которые вы занимаете на своей кредитной карте, большинство эмитентов кредитных карт не имеют права принимать товары, приобретенные с помощью кредитной карты, в качестве погашения, если вы не вносите платежи.

Другие виды необеспеченных кредитов включают бизнес-кредиты, студенческие кредиты и даже кредиты консолидации долга. Кредит консолидации долга является популярным средством слияния нескольких долгов на нескольких необеспеченных счетах в один кредит с одним ежемесячным платежом по кредиту.

Студенческие ссуды также относятся к типу необеспеченных ссуд, хотя они, как правило, имеют отличительные черты, которые чаще ассоциируются с обеспеченными ссудами. Когда вы берете студенческий кредит, вы не только «соглашаетесь» погасить кредит, но вы также должны подписать «вексель». Затем вексель становится залогом вашего студенческого кредита, подобно тому, как чек обеспечивает ваше обязательство заплатить за предметы, которые вы покупаете с его помощью.

Поскольку их ссуды не обеспечены залогом, большинство необеспеченных кредиторов полагаются на репутацию и добросовестность, полагаясь на то, что вы погасите свой необеспеченный долг. Запись о том, как вы выполняете свои финансовые обязательства, ведется тремя основными кредитными бюро. Эти бюро генерируют кредитные отчеты о кредитах, которые вы берете, а также о вашей истории платежей и/или дефолтов. Затем эта история сводится к оценке вашего кредитного рейтинга отдельным бюро.

Все три балла бюро сопоставляются с кредитными баллами других ответственных заемщиков для оценки вашей общей кредитоспособности. Пока вы ежемесячно вносите требуемый платеж, ваш кредитор будет сообщать эту положительную информацию в бюро кредитных историй, давая другим кредиторам потребительского кредита благоприятный показатель вашей кредитоспособности. Если вы пропустите платеж или вообще перестанете платить, они также сообщат эту информацию, частично для того, чтобы предупредить других кредиторов о том, что вы не произвели платежи в соответствии с условиями вашего кредитного договора. Это, в свою очередь, приведет к снижению вашего кредитного рейтинга и может привести к тому, что некоторые или все эти кредиторы откажутся ссудить вам деньги в будущем.

Пока вы ежемесячно вносите требуемый платеж, ваш кредитор будет сообщать эту положительную информацию в бюро кредитных историй, давая другим кредиторам потребительского кредита благоприятный показатель вашей кредитоспособности. Если вы пропустите платеж или вообще перестанете платить, они также сообщат эту информацию, частично для того, чтобы предупредить других кредиторов о том, что вы не произвели платежи в соответствии с условиями вашего кредитного договора. Это, в свою очередь, приведет к снижению вашего кредитного рейтинга и может привести к тому, что некоторые или все эти кредиторы откажутся ссудить вам деньги в будущем.

В дополнение к сообщению вашей кредитной истории в кредитные бюро, некоторые кредиторы также будут настаивать на том, чтобы вы согласились на автоматическое ежемесячное отчисление платежей с вашего банковского счета в качестве условия получения необеспеченного кредита. Эти автоматические ежемесячные отчисления не только повышают вероятность того, что вы будете производить платеж каждый месяц, но и то, что платеж будет производиться вовремя. Автоматические отчисления ежемесячных платежей также иногда бывает очень трудно отменить, что требует от вас связаться как с вашим кредитором, так и с вашим банком, чтобы платежи были остановлены.

Автоматические отчисления ежемесячных платежей также иногда бывает очень трудно отменить, что требует от вас связаться как с вашим кредитором, так и с вашим банком, чтобы платежи были остановлены.

Что произойдет, если я не получу необеспеченный кредит?

Тот факт, что необеспеченный кредит не является обеспеченным, не означает, что не будет никаких последствий, если вы не погасите долг или не сделаете платежи вовремя. Большинство кредиторов каждый месяц взимают огромные штрафы за просрочку платежа, если ваш платеж не получен вовремя. Кроме того, если вы согласились на автоматическое списание ваших платежей с вашего счета, а средства для покрытия платежа недоступны, когда ваш кредитор пытается произвести вычет, ваш банковский счет, скорее всего, будет перерасходован. Это приводит к еще большему количеству комиссий, взимаемых вашим банком.

Плата за просроченные платежи и комиссионные за недостаточное финансирование, связанные с бизнес-кредитами, могут быть даже намного выше, поскольку бизнес-кредиты обычно не покрываются федеральными законами и законами штата о защите прав потребителей.

Просто несвоевременная оплата называется просрочкой платежа и может обойтись очень дорого. Если вы перестанете платить по кредиту в течение нескольких месяцев, вы будете не в состоянии по этому кредиту. Как только ваш кредит станет неплатежеспособным, он, скорее всего, будет передан коллекторам. После этого коллектор будет звонить вам по нескольку раз в день с просьбой о выплате долга. Эти звонки, как правило, сопровождаются письмами с угрозами по почте. Если ни одна из этих тактик взыскания не сработает, долг, скорее всего, будет передан профессиональной юридической фирме по взысканию долгов, представляющей либо коллектора, либо первоначального кредитора.

В то время как большинство юридических фирм предпримут первоначальную попытку урегулировать или получить платеж по долгу от вас, они не обязаны делать это. Помимо письма, в котором просто говорится, что они взяли на себя долг, и в котором содержится информация о том, куда вы можете отправить свои платежи, единственная другая корреспонденция, которую вы можете получить от них, — это уведомление о судебном процессе, требующем вашего присутствия в суде.

После того, как судебный иск будет подан, ваш кредитор с гораздо меньшей вероятностью рассчитается по счету или предложит вам разумные условия погашения. Это потому, что если кредитор выиграет судебный процесс, судебное решение будет вынесено против вас. Судебное решение — это постановление суда о том, что вы должны выплатить долг и что он должен быть погашен. Тогда необеспеченный долг по существу становится обеспеченным по решению суда.

В дополнение к многочисленным средствам принудительного исполнения решения, имеющимся в распоряжении кредитора, таким как аресты и сборы с банковских счетов, кредитор может также сообщить о решении в бюро кредитных историй, что значительно снизит ваш кредитный рейтинг. Судебное решение может оставаться в вашем кредитном отчете на срок до 10 лет, независимо от того, заплатите вы его в конечном итоге или нет, в дополнение к другой негативной информации в вашем кредитном отчете, которая может оставаться в вашей кредитной истории до семи лет. Все это повлияет на вашу способность получить кредит в будущем и приведет к значительно более высоким процентным ставкам по любому кредиту, который вы в конечном итоге получите.

Все это повлияет на вашу способность получить кредит в будущем и приведет к значительно более высоким процентным ставкам по любому кредиту, который вы в конечном итоге получите.

Скотт Сильверс

★★★ 7 часов назад

Я потерял двухнедельную сумму долга.

Читать дальше Отзывы Google ⇾

ХЁН СОК КИМ

★★★★★ 1 день назад

СПАСИБО, ИИСУС, ЗА АБСОЛЮТ!

Подробнее Google обзоры ⇾

T Freeman

★★★★★ 1 день назад

Большая помощь с формами, необходимыми для начала этого процесса После дефолта?

Поскольку существуют реальные последствия, связанные с невыплатой необеспеченного долга, простое игнорирование этого после дефолта никогда не является вариантом. Есть вещи, которые вы можете сделать, чтобы решить проблему дефолта по кредиту или предотвратить ухудшение ситуации. Возможно, вы даже сможете на законных основаниях освободить себя от обязательства погасить его навсегда.

Возможно, вы даже сможете на законных основаниях освободить себя от обязательства погасить его навсегда.

Первое, что вы должны попытаться сделать, если вы не выполнили свои обязательства по условиям необеспеченного кредита, это связаться с кредитором напрямую. Объясните вашу ситуацию кредитору и сообщите ему, что вы хотите погасить долг, но вам нужна их помощь для этого. Многие кредиторы отказываются от одного или нескольких платежей по кредиту, снижают требуемый ежемесячный платеж, отказываются от просроченных или сверхлимитных сборов или временно снижают процентные ставки.

Если вы не можете заключить приемлемое соглашение напрямую с вашим кредитором, обратитесь в некоммерческое кредитное консультационное агентство. Эти лицензированные агентства кредитного консультирования могут работать с вами, чтобы составить план управления задолженностью, который объединит все ваши ежемесячные платежи по необеспеченным долгам в один простой ежемесячный платеж, часто с более низкой процентной ставкой и освобождением от платы за превышение лимита или просрочку платежа.

Если вы решите получить помощь в ведении переговоров с вашими кредиторами, убедитесь, что вы имеете дело с лицензированным консультационным агентством по кредитам, а не с частной фирмой по урегулированию долгов. Фирмы по урегулированию задолженности пытаются урегулировать ваши неоплаченные долги с вашими кредиторами за меньшую сумму, чем вы должны. Фирмы по урегулированию долгов являются коммерческими компаниями и могут взимать значительную комиссию за каждый кредит, который они выплачивают для вас. Более того, многие из них мошенники. Если урегулирование задолженности — это вариант, который вас заинтриговал, обязательно изучите процесс урегулирования задолженности, прежде чем совершать эту форму облегчения бремени задолженности.

Использование нового кредита для погашения долга

Еще один способ справиться с необеспеченным долгом, который стал неплатежеспособным, включает получение нового необеспеченного кредита консолидации долга для погашения ваших существующих счетов с высокими процентами. Этот тип кредита может принимать форму необеспеченного личного кредита, кредита под залог дома, кредитной линии под залог дома или перевода баланса кредитной карты. Однако ссуды под залог жилья и кредитные линии под залог дома могут быть чрезвычайно рискованными, поскольку необеспеченный кредит теперь обеспечен собственным капиталом в вашем доме, и вы можете подвергнуть свое домовладение риску, если снова не выполните свои обязательства. Но преимущества кредита консолидации долга часто достаточно значительны, чтобы перевесить большинство рисков.

Этот тип кредита может принимать форму необеспеченного личного кредита, кредита под залог дома, кредитной линии под залог дома или перевода баланса кредитной карты. Однако ссуды под залог жилья и кредитные линии под залог дома могут быть чрезвычайно рискованными, поскольку необеспеченный кредит теперь обеспечен собственным капиталом в вашем доме, и вы можете подвергнуть свое домовладение риску, если снова не выполните свои обязательства. Но преимущества кредита консолидации долга часто достаточно значительны, чтобы перевесить большинство рисков.

Например, ссуда на консолидацию долга может объединять один или несколько просроченных необеспеченных кредитов в один новый непросроченный необеспеченный кредит с единым ежемесячным платежом по кредиту и более низкой процентной ставкой, чем кредиты, которые вы выплачиваете отдельно. Имейте в виду, что для получения другого необеспеченного кредита обычно требуется проверка кредитоспособности, и если вы уже пропустили платежи с другим кредитором, получить одобрение может быть очень сложно. Скорее всего, вы сможете получить ссуду консолидации долга только тогда, когда у вас все еще есть хороший кредит. Напротив, планы управления долгом не требуют от вас отличного кредита. Если ссуда на консолидацию долга не является для вас хорошим вариантом, может быть DMP.

Скорее всего, вы сможете получить ссуду консолидации долга только тогда, когда у вас все еще есть хороший кредит. Напротив, планы управления долгом не требуют от вас отличного кредита. Если ссуда на консолидацию долга не является для вас хорошим вариантом, может быть DMP.

Получение помощи через банкротство

В большинстве случаев, если вам приходится занимать деньги, чтобы погасить уже имеющиеся у вас кредиты, это является признаком более серьезных финансовых проблем, которые, возможно, придется решить путем банкротства. Банкротство не только устраняет просрочку по вашему необеспеченному долгу, оно полностью устраняет приемлемые долги. Когда вы подаете заявление о банкротстве, большая часть или весь ваш необеспеченный долг будет погашен по завершении вашего банкротства, освобождая вас от обязательства погасить этот долг. Некоторые исключения из этого правила существуют для недавно открытых кредитных линий и покупок, совершенных в течение одного года после подачи заявления о банкротстве.

Банкротство также немедленно положит конец беспокоящим телефонным звонкам и другим действиям по взысканию долгов со стороны юридических фирм и коллекторских агентств. Хотя верно то, что ваш кредитный рейтинг сначала пострадает, когда вы объявите о банкротстве, это временное падение вашего рейтинга, вероятно, не будет иметь большого практического значения, если большая часть вашего долга уже находится в состоянии дефолта. Фактически, многие кредиторы более благосклонно относятся к потребителям после банкротства, чем до банкротства, потому что потребитель предпринял активные шаги для решения своих финансовых проблем.

В результате вы часто можете восстановить свою кредитную историю и повысить свой кредитный рейтинг вскоре после подачи заявления о банкротстве благодаря своевременной оплате автокредита и/или обеспеченных кредитных карт. Некоторые называют банкротство финансовой операцией на открытом сердце. Операция спасает вам жизнь, но после этого вам все равно нужно перейти на диету с низким содержанием жиров, чтобы справиться с основным заболеванием, которое в первую очередь угрожало вашей жизни, чтобы в полной мере воспользоваться преимуществами вашего нового старта.

Заключение

Неуплата необеспеченного долга чревата последствиями. Но есть также варианты, которые помогут вам успешно управлять им. В конечном счете, первый шаг к решению проблемы невыплаченного необеспеченного долга — просто не игнорировать просроченные финансовые обязательства. В случае, если подача заявления о банкротстве является лучшим вариантом для вас, Upsolve может помочь.

↑ Наверх Поделиться статьей [⬈]

Автор:

Команда Upsolve

Upsolve повезло, что у нас есть замечательная команда юристов по банкротству, а также специалистов в области финансов и защиты прав потребителей, которые помогают нам поддерживать актуальность нашего контента, информативность и полезность для всех.

Адвокат Андреа Виммер

TwitterLinkedIn Андреа более 10 лет практиковала исключительно в качестве адвоката по делам о банкротстве в делах потребителей по главам 7 и 13, прежде чем присоединиться к Upsolve, сначала в качестве соавтора и редактора, а затем присоединившись к команде в качестве управляющего редактора.