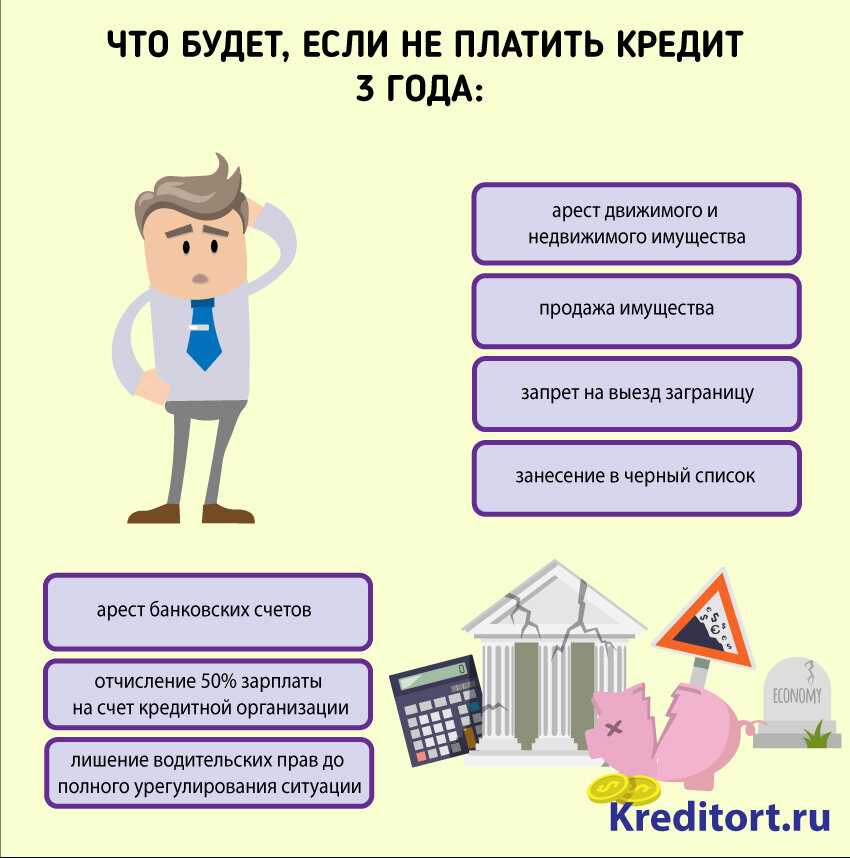

8 последствий неуплаты кредита

Когда человек берет кредит в банке, то обещает вернуть эти деньги с процентами в будущем. Если обещание выполняется, хорошо всем: заемщик пользуется деньгами, а банк получает прибыль. Если же нарушить договоренности, банк может понести потери, а должник рискует встретиться с неприятными последствиями.

👎 Ухудшится кредитная история

Кредитная история — это досье заемщика — история исполнения обязательств по кредитам и займам.

Человеку с хорошей кредитной историей банки охотнее одобрят кредит. Если же человек нарушает свои обязательства, банк это увидит и с большей вероятностью откажет в кредите. Чем хуже кредитная история, тем сложнее получить деньги

Как испортить кредитную историю

💸 На долг начислят пени и штрафы

За просрочку платежей банки начисляют пени и штрафуют. Размер пени и штрафов зависит от суммы долга и условий кредита, но задолженность точно вырастет — разобраться с ней будет сложнее

Чем грозят просрочки по кредиту

📱 Придется общаться с коллекторами

Должнику начнут звонить с требованиями продолжить платить. Службы взыскания и коллекторы вправе напоминать о долге и предупреждать о штрафах и других санкциях

Службы взыскания и коллекторы вправе напоминать о долге и предупреждать о штрафах и других санкциях

Как работают коллекторы

🧑⚖️ Банк подаст в суд

Если заемщик не платит по кредиту, банк вправе обратиться в суд, который обяжет заплатить по счетам. К долгу прибавятся судебные издержки: они лягут на заемщика

Что такое судебные расходы

🛫 Уехать из страны не получится

Если сумма задолженности больше 30 000 Р, по решению суда должнику могут запретить покидать Россию. Даже если выплатить весь долг прямо перед выездом, покинуть страну не удастся: нужно будет дождаться, когда снимут запрет

За что могут не выпустить за границу

🏡 Можно лишиться имущества

Если кредит брался под залог, а заемщик отказывается платить и по решению суда, имущество выставят на торги.

Даже если кредит не обеспечен залогом, судебные приставы могут арестовать имущество должника в пределах суммы задолженности. Это могут быть банковские счета, недвижимость, бытовая техника и другие ценности

Что могут сделать приставы

💰 Доходы могут сократиться наполовину.

И не только у должника

И не только у должникаПосле решения суда приставы вправе удерживать до 50% зарплаты должника в счет погашения долга.

Если кредит брался под поручительство, а должник отказывается платить, требовать вернуть деньги будут у поручителя: он становится обязанным платить по чужим счетам

Как устроено поручительство

🚨 Есть риск получить срок

Злостные неплательщики — те, чей долг, по которому они не платят, хотя деньги есть, больше 2 250 000 Р, — рискуют столкнуться с серьезными неприятностями: от штрафа до 200 000 Р до лишения свободы на срок до 2 лет

💳 Как не задолжать банку, а заработать на нем

Рассказываем в нашем бесплатном курсе «Как использовать кредитку и богатеть». Даем советы, как получать деньги там, где другие их теряют. Без обмана и серых схем

Начать учиться

Что почитать, чтобы не задолжать банку:

1. Как погасить все кредиты.

2. Как правильно рассчитаться с долгами.

3. Что бессмысленно говорить банку, если у вас долг по кредиту.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

как участник спецоперации может приостановить оплату кредита

Россияне, призванные на военную службу в рамках частичной мобилизации для участия в специальной военной операции на Украине (СВО), получат возможность оформить кредитные каникулы по своим кредитам. Соответствующие изменения в законодательство одобрил Совет Федерации. В наших карточках рассказываем, кто именно может претендовать на льготы и что для этого необходимо сделать.

Новая норма была принята весьма оперативно. 21 сентября, в день объявления частичной мобилизации президентом России, глава комитета Госдумы по финансовому рынку Анатолий Аксаков заявил, что уже готовятся предложения по кредитным каникулам для мобилизованных граждан. В течение двух недель законопроект был внесен в Думу, принят ей, а также получил одобрение Совета Федерации.

На предоставление кредитных каникул могут претендовать следующие категории граждан:

— мобилизованные в армию для участия в СВО;

— контрактники, а также те, кто служит в Росгвардии, погранвойсках, ФСБ и других силовых структурах, при условии, что они участвуют в СВО;

— добровольцы и иные участники спецоперации;

— члены семей всех вышеперечисленных.

— потребительские;

— взятые с помощью кредитной карты;

— ипотеку;

— автокредиты;

— микрозаймы.

При этом закон распространяется на кредиты, взятые мобилизованным гражданином в качестве не только физического лица, но и индивидуального предпринимателя.

Главное условие — кредит должен быть оформлен раньше даты мобилизации или подписания контракта о военной службе.

На весь срок несения службы плюс 30 дней. Этот дополнительный, «дембельский», месяц дается для того, чтобы отслуживший гражданин успел вернуться домой, выйти на работу и другими способами адаптироваться к мирной жизни. При этом о своем возвращении и окончании отсрочки заемщик должен сообщить в кредитную организацию сам.

При этом о своем возвращении и окончании отсрочки заемщик должен сообщить в кредитную организацию сам.

Если во время участия в СВО военнослужащий получил ранение и оказался в госпитале, льготный период продлевается на время его излечения.

Да. Следует помнить, что кредитные каникулы — это не погашение долга и не его списание. Это реструктуризация, отсрочка, платежи просто сдвигаются на более поздний срок. Что касается процентов, то по ипотечному кредиту они будут продолжать начисляться в размере, указанном в договоре, а по потребительским кредитам — в размере 2/3 от среднерыночной ставки, которую рассчитывает ЦБ (но не выше, чем ставка в кредитном договоре).

А вот пени и другие штрафы за просрочку платежа взимать не будут. Кроме того, банки не могут потребовать от заемщика досрочного погашения кредита из-за того, что он отправляется на спецоперацию.

Если реструктуризация проводится из-за участия в СВО, кредитная история заемщика также не пострадает.

С даты, указанной в заявлении, но не раньше, чем с 21 сентября 2022 года.

Если у мобилизованного по этому кредиту уже имеются действующие каникулы, они автоматически прекратятся, а в силу вступят новые.

Необходимо обратиться с заявлением в кредитную организацию (банк, МФО, кредитный потребительский кооператив) любым способом, указанным в договоре: по телефону, мейлу или обычной почтой). Но надо понимать, что обращение по телефону может оказаться самым ненадежным способом. Во-первых, потому, что затрудняет для кредитора процесс подтверждения личности заемщика, а во-вторых, потому, что к заявлению нужно приложить документы, подтверждающие участие в СВО. Впрочем, если сразу предоставить документы об участии не получается, кредитор может сам обратиться в Министерство обороны РФ за подтверждением статуса или (что более вероятно) затребует их у заемщика. Но в этом случае заемщик обязан предоставить их по возвращении домой. Однако в данной ситуации, не имея подтверждения, заемщик (или его родственники) могут столкнуться со сложностями в общении с банком.

Обратиться за оформлением каникул может не только мобилизованный, но и его родственники: родители, супруги, братья-сестры, дети. Тогда им дополнительно нужно будет предоставить документы, подтверждающие родство с военнослужащим.

Компания-кредитор должна рассмотреть обращение заемщика в течение 10 дней и направить новый график платежей. Если на обращение не поступило ответа от банка (МФО, КПК и т.д.) в течение 15 дней, каникулы считаются одобренными.

Отказать в предоставлении отсрочки могут, только если не подтвердится, что заемщик участвует в СВО.

Безусловно, возникновение подобных условий для списания кредита, мягко говоря, нежелательно, однако во время боевых действий исключать этого, к сожалению, нельзя. Если мобилизованный заемщик во время участия в СВО погибнет или вернется из горячей точки инвалидом I группы, то все имеющиеся у него кредиты будут погашены. Также обязательства по кредитам прекратятся и для членов его семьи, в том числе, если они выступают наследниками, созаемщиками или поручителями. Эта норма распространяется и на те случаи, которые произошли до 21 сентября. А точнее, на все случаи с 24 февраля.

Эта норма распространяется и на те случаи, которые произошли до 21 сентября. А точнее, на все случаи с 24 февраля.

Евгений Мазин

Что происходит, когда вы не можете погасить ссуду до зарплаты?

tommaso79/Getty Images

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

В большинстве случаев люди берут ссуду до зарплаты, потому что они не могут получить быстрое финансирование в другом месте. К сожалению, финансовое положение может стать еще хуже, если заемщик не сможет погасить свою задолженность.

В зависимости от того, сколько времени прошло с тех пор, как вы получили кредит, кредитор может пригрозить подать на вас в суд и арестовать вашу заработную плату. У заемщиков в этой ситуации есть варианты, которые потенциально могут помочь.

Что может случиться, если вы не погасите ссуду до зарплаты

Несмотря на то, что каждая ситуация может иметь некоторые особенности, существуют некоторые типичные последствия, когда вы не выплачиваете ссуду до зарплаты вовремя.

Снятие средств с вашего банковского счетаБольшинство кредиторов неоднократно пытаются снять средства с вашего банковского счета, как это разрешено условиями кредитного договора. Если транзакции отклонены вашим банком из-за недостатка средств, кредитор может инициировать снятие меньших сумм.

Даже если кредитор получит часть непогашенного остатка с помощью этого метода, вы все равно можете столкнуться с финансовыми трудностями, если другие банковские операции будут отклонены. Кроме того, банковские сборы могут накапливаться, что будет стоить вам несколько сотен долларов за короткий период.

Участие агентств по сбору платежей Вы можете ожидать, что кредитор будет инициировать усилия по взысканию долгов, включая неоднократные звонки и письма с требованием оплаты, в то же время постоянно пытаясь составить ваш счет. Кредитор также может продать ваш долг коллекторскому агентству или нанять адвоката для взыскания долга.

Кредитор также может продать ваш долг коллекторскому агентству или нанять адвоката для взыскания долга.

Вы можете приостановить действия по взысканию долга, запросив у кредитора отсрочку. В некоторых штатах действуют законы, которые обязывают кредиторов до зарплаты предоставлять заемщикам расширенные планы платежей по запросу. Имейте в виду, что эти расширения часто сопровождаются дополнительными сборами и процентами.

Снижение кредитного рейтингаКредитор может также сообщить о просроченном счете в бюро кредитных историй после его передачи коллекторскому агентству. Ваш кредитный рейтинг, скорее всего, упадет, а отрицательная отметка останется в вашем кредитном отчете на срок до семи лет. Следовательно, вам может быть сложно получить конкурентоспособные предложения финансирования в будущем.

Вы можете предпринять некоторые действия, чтобы начать восстанавливать свой кредитный рейтинг после невыплаты кредита до зарплаты. Во-первых, просмотрите свой кредитный отчет, чтобы определить любые другие просроченные счета и привести их в актуальное состояние, поскольку история платежей является крупнейшим компонентом вашего кредитного рейтинга. Вы также хотите искать ошибки и быстро их оспаривать.

Вы также хотите искать ошибки и быстро их оспаривать.

Кроме того, скорректируйте свой план расходов, чтобы высвободить средства, которые можно использовать для погашения долгов по кредитным картам в ближайшем будущем. Вы хотите сделать это, чтобы уменьшить коэффициент использования кредита или сумму возобновляемого кредита, который вы используете, поскольку на него приходится 30 процентов вашего кредитного рейтинга.

Самое главное, следите за своим кредитным отчетом и практикуйте ответственное управление долгом с течением времени, чтобы дать вашему кредитному рейтингу наилучшие шансы на улучшение с течением времени.

Переговоры с кредиторомДля кредитора гораздо дешевле взыскать долг, чем подать в суд на вас, а продажа остатка долга сборщику долгов за копейки на долларе означает, что кредитор получит лишь небольшой процент что причитается.

Оба обстоятельства дают вам рычаги, необходимые для возможного погашения долга по кредиту до зарплаты на долю непогашенного остатка. Предложите сумму, которую вы можете позволить себе заплатить единовременно, и упомяните о своем намерении объявить себя банкротом, если кредитор не желает сдвинуться с места. Кредитор может пойти на компромисс с вами, поскольку банкротство означает, что у них может не быть возможности взыскать долг.

Предложите сумму, которую вы можете позволить себе заплатить единовременно, и упомяните о своем намерении объявить себя банкротом, если кредитор не желает сдвинуться с места. Кредитор может пойти на компромисс с вами, поскольку банкротство означает, что у них может не быть возможности взыскать долг.

Если кредитор подаст на вас в суд, бремя доказывания вашей задолженности лежит на нем. Просто попросите их предоставить документацию или соглашение, которое вы подписали, когда брали кредит. Если коллектор не может предоставить эту информацию, судья, скорее всего, закроет дело. Но если кредитор докажет, что вы должны, и обеспечит судебное решение, вам могут приказать заплатить или забрать вашу заработную плату.

Краткое примечание: если кредитор угрожает вам тюрьмой, немедленно обратитесь в офис генерального прокурора штата, чтобы подать жалобу.

Как получить деньги для погашения ссуды до зарплаты

Вместо того, чтобы игнорировать просроченную ссуду до зарплаты и, возможно, разрушить свой кредит, рассмотрите следующие варианты погашения долга:

- Подать заявку на кредит

Если ваш кредитный рейтинг низок, стоит подумать о кредите равных равных. Вы найдете эти кредитные продукты на рынках онлайн-кредитования, которые сопоставляют потенциальных заемщиков с инвесторами, которые хотят одолжить вам средства в обмен на возврат. Как правило, вы можете сравнить несколько кредитов с одной заявкой, и вам, как правило, потребуется предоставить подтверждение дохода или активов, чтобы получить одобрение.

Если ваш кредитный рейтинг низок, стоит подумать о кредите равных равных. Вы найдете эти кредитные продукты на рынках онлайн-кредитования, которые сопоставляют потенциальных заемщиков с инвесторами, которые хотят одолжить вам средства в обмен на возврат. Как правило, вы можете сравнить несколько кредитов с одной заявкой, и вам, как правило, потребуется предоставить подтверждение дохода или активов, чтобы получить одобрение. - Получите кредит консолидации долга . Кредит на консолидацию долга позволяет объединить долги с высокими процентами в единый кредитный продукт с более низкой процентной ставкой. Большинство кредитов на консолидацию долга имеют фиксированную процентную ставку, и вы будете вносить равные ежемесячные платежи в течение установленного периода. Наиболее конкурентоспособные условия кредита предназначены для заемщиков с хорошей или отличной кредитной историей. Даже с менее оптимальными кредитными баллами ваша ставка может быть ниже, чем та, которую вы получили по кредиту до зарплаты.

- Рассмотрим краткосрочный экстренный кредит . Кредитные союзы и некоторые местные банки обычно предлагают краткосрочные экстренные ссуды в качестве альтернативы ссудам до зарплаты. Обычно они доступны с немного более низкими процентными ставками и небольшими суммами в долларах, ограниченными 1000 долларов США, и могут не требовать проверки кредитоспособности для утверждения.

- Зарегистрируйтесь в плане управления задолженностью (DMP) . Его следует использовать в крайнем случае, если вы исчерпали все свои варианты. DMP доступны через некоммерческие агентства. Кредитный консультант свяжется с кредитором до зарплаты от вашего имени, чтобы обсудить измененный план погашения, который подходит для вашего бюджета. Вы полностью выплатите основную сумму кредита, но недостатком является то, что регистрация в DMP может побудить других кредиторов закрыть счета вашей кредитной карты, что приведет к дальнейшему кредитному ущербу.

Если ваш кредитный рейтинг низок, стоит подумать о кредите равных равных. Вы найдете эти кредитные продукты на рынках онлайн-кредитования, которые сопоставляют потенциальных заемщиков с инвесторами, которые хотят одолжить вам средства в обмен на возврат. Как правило, вы можете сравнить несколько кредитов с одной заявкой, и вам, как правило, потребуется предоставить подтверждение дохода или активов, чтобы получить одобрение.

Если ваш кредитный рейтинг низок, стоит подумать о кредите равных равных. Вы найдете эти кредитные продукты на рынках онлайн-кредитования, которые сопоставляют потенциальных заемщиков с инвесторами, которые хотят одолжить вам средства в обмен на возврат. Как правило, вы можете сравнить несколько кредитов с одной заявкой, и вам, как правило, потребуется предоставить подтверждение дохода или активов, чтобы получить одобрение.

Вы также можете попробовать поговорить с друзьями и семьей или найти способы скорректировать свои финансы, чтобы покрыть расходы, такие как временная отмена подписки на потоковую передачу или переход на меньший бюджет на еду.

Как восстановить свою кредитную историю после невыплаты кредита до зарплаты

Если ваш кредитный рейтинг сильно пострадал из-за невыплаты кредита до зарплаты, вы можете вернуться на правильный путь. Эти стратегии помогут вам начать восстановление вашего кредитного здоровья:

- Осуществляйте своевременные платежи. История платежей является наиболее важным компонентом вашего кредитного рейтинга. Таким образом, жизненно важно, чтобы вы ежемесячно вносили своевременные платежи и приводили все просроченные счета в актуальное состояние, чтобы избежать дальнейшего отрицательного кредитного отчета. О просроченных счетах не сообщается, пока они не просрочены на 30 или более дней, поэтому при необходимости работайте со своими кредиторами, чтобы договориться о платеже и избежать неблагоприятных кредитных отчетов.

- Понизьте коэффициент использования кредита. Эта цифра представляет собой сумму вашего кредитного лимита на возобновляемых счетах, используемых в настоящее время. Итак, если общий кредитный лимит по всем вашим кредитным картам составляет 5000 долларов, а вы должны 2000 долларов, коэффициент использования вашего кредита составляет 33 процента. В идеале уровень использования вашего кредита должен составлять 30 процентов или ниже, чтобы иметь наилучшие шансы на солидный кредитный рейтинг.

- Не закрывать старые аккаунты. Ваш кредитный возраст также учитывается в уравнении оценки кредитоспособности. Если у вас есть старые счета с хорошей репутацией, держите их открытыми, чтобы избежать падения среднего кредитного счета.

- Запрашивайте кредит только по мере необходимости: Каждый раз, когда вы подаете заявку на кредит, создается жесткий запрос. Это всего лишь снижает вашу оценку на несколько пунктов, но слишком много запросов в течение короткого промежутка времени могут значительно повлиять на ваш кредитный рейтинг.

Самое главное, следите за своим кредитным здоровьем, регулярно проверяя свои оценки и отчеты. Если вы заметили какие-либо ошибки, немедленно подайте иск в бюро кредитных историй, чтобы удалить неверную информацию, которая может снизить ваш кредитный рейтинг.

Что произойдет, если вы не сможете оплатить бизнес-кредит?

Автор Insureon Staff

Обновлено: 27 февраля 2023 г.

Кредиты могут помочь предпринимателям, стартапам и малому бизнесу несколькими способами, но вернуть их не всегда легко. Если вы не можете погасить кредит, вы можете столкнуться с серьезными юридическими и финансовыми санкциями, но у вас есть несколько вариантов.

Без кредита многие малые предприятия никогда бы не сдвинулись с мертвой точки. Опрос, проведенный Shopify в 2022 году, показал, что средний владелец малого бизнеса тратит 40 000 долларов в первый полный год своей работы или 18 000 долларов, если в его бизнесе нет сотрудников, таких как независимый подрядчик или индивидуальный предприниматель.

Однако часто возникают трудности, когда приходит время возвращать кредит. Возможно, ваш бизнес работал не так хорошо, как ожидалось, или такой инцидент, как пандемия, нарушил ваши планы.

Независимо от того, брали ли вы обычный бизнес-кредит или кредит Администрации малого бизнеса (SBA), узнайте о вариантах погашения и о том, что может произойти в случае неуплаты кредита.

Содержание

- Что произойдет, если вы пропустите платеж по бизнес-кредиту?

- Что произойдет, если вы по умолчанию выберете…

- Обеспеченный кредит

- Необеспеченный кредит

- Кредит SBA

Что произойдет, если вы пропустите платеж по бизнес-кредиту?

Нет недостатка в причинах просрочки ежемесячного платежа. Ваш бизнес может быть вынужден временно закрыться или просто не будет приносить достаточный денежный поток в период затишья.

Если вы рискуете просрочить платеж, лучшее, что вы можете сделать, — это связаться со своим кредитором. Объясните ситуацию и сообщите кредитору, когда, по вашему мнению, вы сможете наверстать упущенное. Ваш кредитор может разрешить вам отсрочить кредит на месяц или два и компенсировать платежи, когда вы окажетесь в лучшем финансовом положении.

Например, представьте, что ваше офисное здание неожиданно затопило, и оборудование стоимостью 20 000 долларов было уничтожено. Возможно, вам придется приобрести новое оборудование, в результате чего у вас останется меньше денег для следующего платежа по кредиту.

В этом случае полис страхования от перерыва в работе поможет вам покрыть платежи по кредиту, пока вы снова встанете на ноги. Тем не менее, вам все равно нужно будет решить вопрос о пропущенном платеже с вашей кредитной компанией.

Некоторые кредиторы готовы работать с заемщиками, которые пропустили несколько платежей по кредиту. Но после периода постоянно отсутствующих платежей ваш кредит может оказаться под угрозой дефолта.

Дефолт по бизнес-кредиту означает, что вы не внесли платежи по кредиту вовремя в соответствии с требованиями вашего кредитного договора. Однако не существует универсального стандарта, когда кредит считается «непогашенным».

Найдите предложения по страхованию малого бизнеса от ведущих перевозчиков.

Что произойдет, если вы не выплатите бизнес-кредит?

Когда вы берете бизнес-кредит, вы намереваетесь использовать свою прибыль, чтобы погасить его. Но если ваш бизнес потерпит неудачу, у вас может не быть выбора, кроме как объявить дефолт по вашему коммерческому кредиту.

Если ваш кредит будет невозможен, ваш кредитор попытается получить деньги, которые вы должны. В отношении кредитов, переданных на взыскание, коллекторское агентство свяжется с вами по поводу просроченных платежей.

Независимо от того, какой тип кредита для малого бизнеса у вас есть, невыполнение обязательств может повлиять на ваш личный кредитный рейтинг. И хотя ваши личные финансы, как правило, отделены от финансов вашего бизнеса, ваши личные активы могут быть не защищены в случае дефолта по коммерческому кредиту.

Если ваш бизнес прекращает свою деятельность, вы должны как можно скорее уведомить своего кредитора. Вот как работает процесс по умолчанию с различными типами бизнес-кредитов.

Неисполнение обязательств по обеспеченному кредиту

В случае невыполнения обязательств по обеспеченному кредиту кредитор имеет законное право наложить арест на ваше обеспечение.

Например, если вы использовали свое торговое оборудование в качестве залога по кредиту, ваш кредитор может вступить во владение вашим бизнес-оборудованием и продать его, чтобы вернуть причитающиеся вам деньги. Если ваш залог покрывает долг плюс штрафы, вам, возможно, не придется ничего платить из своего кармана.

Дефолт по необеспеченному кредиту

Необеспеченный кредит не имеет залога, но часто имеет личную гарантию.

Личная гарантия предназначена для снижения риска кредитора, когда вы занимаете деньги. Это дает кредитору законное право собирать ваши личные активы, такие как недвижимость и сбережения на вашем банковском счете, чтобы вернуть то, что вы должны, в случае невыполнения обязательств. Чтобы получить доступ к вашим активам, кредитор может обратиться в суд и подать на вас в суд за неуплату кредита.

Дефолт по кредиту SBA

Кредиты SBA, такие как кредиты 7(a) и кредиты EIDL на COVID-19, обеспечиваются правительством США и выдаются утвержденными финансовыми учреждениями. В рамках этой программы SBA соглашается возместить кредитору часть вашего корпоративного долга, если вы не выплатите кредит.

Однако это не означает, что кредиты SBA прощаются, если вы не выполняете обязательства. По закону вы по-прежнему обязаны выплатить федеральному правительству то, что вы должны, если долг пойдет на взыскание, но процесс немного отличается.

Поскольку кредиты SBA являются гарантированными, правительство выплачивает вашему кредитору часть вашей задолженности («гарантированная» сумма). Затем вы работаете с SBA, чтобы выплатить оставшуюся сумму, которую вы должны правительству. Иногда можно договориться о меньшем погашении долга.

Из-за продолжающихся последствий пандемии SBA предлагает отсрочку и другие варианты кредитов EIDL, утвержденных в 2020, 2021 и 2022 годах, хотя проценты продолжают начисляться.

Несмотря на то, что вы не всегда можете избежать дефолта по кредиту, всегда полезно быть прозрачным и честным со своим кредитором.

Как восстановиться после дефолта по кредиту?

Невыплата бизнес-кредита — это большое дело с серьезными последствиями, даже если сумма кредита была небольшой. Тем не менее, есть несколько вещей, которые вы можете сделать, чтобы восстановиться.

Поговорите со своим кредитором

Сначала поговорите со своим кредитором о ваших возможностях. Возможно, вы сможете рефинансировать кредит и получить более низкую процентную ставку или более длительный срок кредита. Если ваш кредитор не может помочь, рассмотрите возможность привлечения денег от инвесторов или продажи некоторых ваших бизнес-активов, чтобы получить наличные, необходимые для его погашения.

Ознакомьтесь с программой SBA OIC

Если у вас есть кредит SBA, вы можете воспользоваться программой SBA Offer in Compromise (OIC). Если ваш бизнес закрывается и вы ликвидируете все свои бизнес-активы, программа OIC позволяет вам рассчитаться с вашим кредитором SBA для более низкой выплаты долга.

Погасить свой долг

Другой вариант – погасить свой долг. Это включает в себя переговоры с вашим кредитором для более низкой выплаты долга. Вы можете либо нанять компанию по урегулированию задолженности, которая будет вести переговоры от вашего имени, либо урегулировать задолженность самостоятельно, проведя переговоры напрямую с вашим кредитором.

Не каждый является хорошим кандидатом на погашение долга, и его следует использовать только в крайнем случае. Хотя урегулирование вашего долга может уменьшить вашу задолженность, оно также может оказать значительное влияние на ваш кредит, что повлияет на вас различными способами.

Заявление о банкротстве

Настоящим последним средством является банкротство. Если вы не погасите коммерческий кредит, вполне возможно, что объявление о банкротстве предприятия может погасить ваш неоплаченный долг.

Банкротство не аннулирует автоматически весь ваш долг, поэтому рекомендуется поговорить с юристом по банкротству, чтобы выяснить, подходит ли вам этот вариант.

Избегайте дефолта до того, как он произойдет

Когда вы впервые берете кредит, убедитесь, что вы можете позволить себе полную сумму ежемесячных платежей, и составьте бизнес-план на случай, если наступят трудные времена.

Несмотря на то, что вы не всегда можете избежать дефолта по кредиту, всегда полезно быть прозрачным и честным со своим кредитором. Это может помочь вам избежать дефолта, даже если ваше финансовое положение изменится.

Держите вашего кредитора в курсе, если вы думаете, что пропустите платеж. Они могут временно приостановить ваши платежи, отсрочить платежи или изменить условия кредита, чтобы сделать платежи более управляемыми. Худшее, что вы можете сделать, это игнорировать сообщения вашего кредитора и напоминания об оплате.

Вам также может понравиться

Как защитить свою технологическую компанию от 6 распространенных бизнес-рисков при запуске

Каждый технологический стартап сталкивается с бизнес-рисками, от проблем с финансированием до юридических проблем.