Не платить кредит банку — что будет если не платить кредит, нет денег на кредит

Вопрос «как не платить кредит?» возникает в самые драматические моменты личной финансовой истории. Бывает, что клиенты могут рассчитаться с банком, но не желают так поступать. Но большинству нарушителей просто нечем платить кредит. Все написанное ниже, именно для них.

Можно ли не платить кредит, если нет денег?

Чтоб не внушать пустых надежд, сразу предупредим – законных способов не возвращать кредит нет.

Даже если нет денег на кредит, неплательщика все равно ждет давление со стороны кредитора (банка). Возможно привлечение коллекторов. А в конечном итоге будет суд, арест имущества и конфискация или удержания из зарплаты. При этом сумма конфискации и удержания будет выше первоначальных требований банка. К ним добавятся штрафы, пени, оплата издержек на взыскание и пр.

Что делать, и чего не делать, если нечем платить кредит?

Тут у неплательщика есть выгодные и невыгодные способы поведения. Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

- не имеет смысла скрываться, ожидая «пока все забудется», у банков не человеческая память, но оцифрованные реестры, в которых ничего, не стирается, не сгорает и не пропадает;

- не стоит переписывать имущество на родственников, суд может признать такие сделки фиктивными;

- прятать ценное и заметное имущество (например – автомобиль) тоже бессмысленно, потому что оно будет арестовано, когда неплательщик решит им воспользоваться.

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)Тинькофф Банк, Лиц. № 2673

от 12%

ставка в год

до 700 тыс ₽

Подать заявку

Прямо сказать: «не плачу кредит, потому что нет денег» и больше ничего не предпринимать тоже нельзя. Но способы облегчить положения заемщика есть. Каждый из них выгоден в определенной ситуации и заслуживает отдельного рассмотрения.

Каждый из них выгоден в определенной ситуации и заслуживает отдельного рассмотрения.

Способ первый – обращение в банк для реструктуризации кредита

В большинстве случае лучше не дожидаться санкций, а самостоятельно обратиться в банк и объяснить свои обстоятельства:

- «не плачу кредит в связи с потерей работы»;

- «не могут платить из-за семейных проблем»;

- «деньги уходят на другие расходы, от которых невозможно отказаться (к примеру – на штраф)».

Свое положение следует обязательно документально подтвердить. В такой ситуации банк может согласиться на реструктуризацию кредита.

Реструктуризация кредита – это изменение условий погашения кредита, изменение срока, величины обязательных платежей и общей стоимости кредита.

Чаще всего выходом становится уменьшение обязательных выплат и увеличение срока полного расчета. Общая переплата при этом растет. Банки может разрешить отсрочку всех выплат или их части, с переносом на более поздние сроки.

Кредит «Наличными (онлайн заявка)»Альфа-Банк, Лиц. № 1326

от 4.5%

ставка в год

до 7.5 млн ₽

на срок до 5 лет

Подать заявку

Способ второй – рефинансирование

Рефинансирование кредита – это выдача нового кредита на погашение старого. Все делается официально, обычно через другой банк. Деньги не выдаются клиенту на руки, а сразу идут на погашение предыдущего кредита.

Условия кредита на рефинансирование для клиента удобнее, чем условия первой ссуды. При невозможности рассчитаться ищут рефинансирование с меньшими платежами и большим сроком погашения.

Способ третий – погашение по страховке

Многие банковские кредиты сопровождаются договором страхования. Иногда страхование обязательно, иногда добровольно, но совершается по инициативе банка.

Во всех случаях такое страхование защищает интересы банка в случае неплатежей. Страховым случаем, т.е. ситуацией, когда кредит погашает страховая компания, может быть:

- инвалидность и потеря трудоспособности;

- потеря работы не по собственному желанию, но в связи с сокращением штата и т.

п.;

п.; - ликвидация организации и пр.

п.;

п.;Погашение за счет страховки процесс не быстрый, требующий документального обоснования, подтверждения страхового случая и т.д.

Кредит «MTS Cashback»МТС Банк, Лиц. № 2268

от 0.01%

ставка в год

до 1 млн ₽

на срок до 3 лет

Подать заявку

Способ последний – банкротство

Из всех законных способов не платить по кредиту, банкротство – самый последний и самый тяжелый вариант. По сути банкротство это не решение проблем только с кредитом, а признание общей неплатежеспособности по всем обязательствам.

Стать банкротом не слишком легко. Для этого нужно:

- не платить по обязательствам больше 3-х месяцев;

- не иметь имущество, конфискация которого позволяет рассчитаться по долгам;

- иметь доходы, которых не хватает на расчет с кредиторами и прожиточный минимум.

Процедура банкротства не только сложная, но и строго регламентированная. От банкрота потребуется масса документов подтверждающих его честность, попытки рассчитаться и бедственное положение. На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

Что следует знать неплательщикам кредитов?

Тем, кто не рассчитался по кредиту в связи с его рефинансированием, реструктуризацией и в связи с наступлением страхового случая, можно не ожидать каких-то негативных последствий. Их кредитная история может не пострадать, т.е. возможность получать новые ссуды не уменьшится.

Кредит «Наличными»Азиатско-Тихоокеанский Банк, Лиц. № 1810

от 4.9%

ставка в год

до 3 млн ₽

на срок до 5 лет

Подать заявку

Тот, кто проходит процедуру банкротства, освобождается от обязательств, но брать новые кредиты таким лицам сложнее. Особенно в первое время после признания финансовой несостоятельности.

Рекомендуем еще

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Часто задаваемые вопросы

Что будет если не платить кредит?

Сначала банк начнет направлять напоминания об уплате задолженности. Если это не замотивирует клиента внести средства, то дело будет передано коллекторам. Они имеют право требовать погасить долг в течение 3 лет. Также запрос может направляться судебным приставам. Они могут не только нанести визит должнику, но и описать его имущество в счет договора или наложить запрет на выезд за границу.

Можно ли объявить себя банкротом, чтобы не платить кредит?

Профессиональные юристы, специализирующиеся на вопросе, берут значительные суммы за помощь. Банкротство физических лиц позиционируют как универсальный рецепт избавления от долгов, но это не так. Объявить себя банкротом может человек, имеющий долг свыше 500 тысяч и не производящий гашения более 3 месяцев. Статус подтверждается арбитражным судом на основании пакета документов. Суд может назначить реструктуризацию долга и реализовать все имущество должника. Это сложная процедура, сопряженная с рисками усугубить финансовую ситуацию. Кроме того, заемщику больше не дадут никаких денежных средств в долг.

Это сложная процедура, сопряженная с рисками усугубить финансовую ситуацию. Кроме того, заемщику больше не дадут никаких денежных средств в долг.

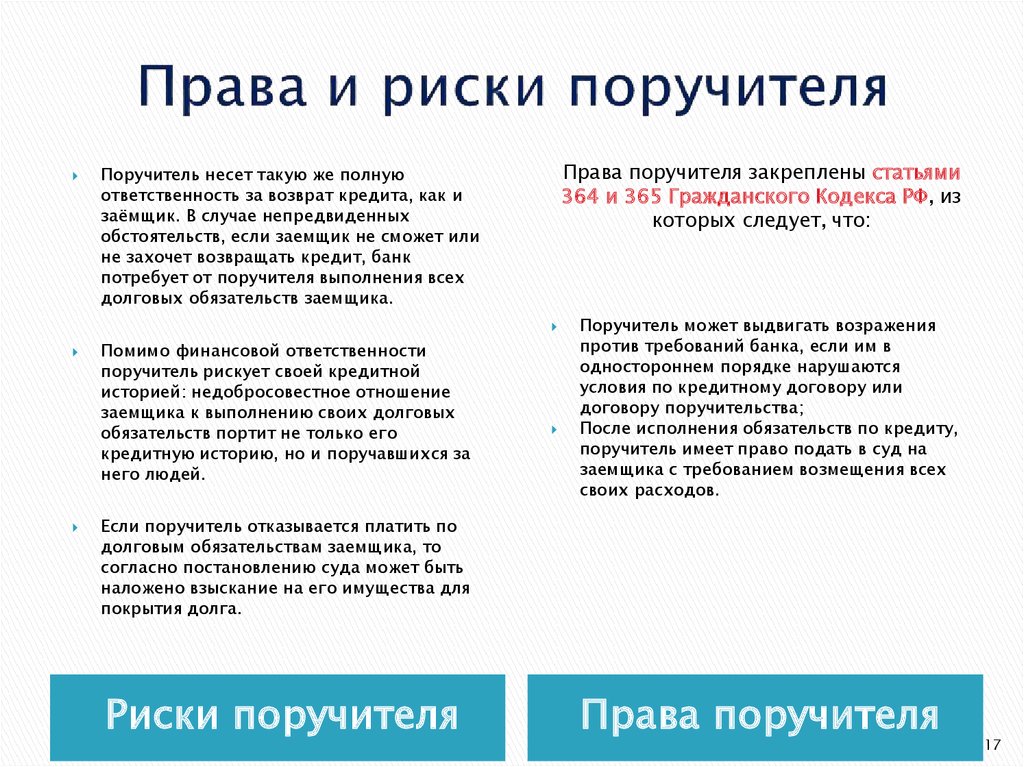

Как не платить кредит, если ты поручитель?

Выход зависит от типа поручительства, прописанного договором. Существует:

- субсидиарная ответственность – поручитель выплачивает долг, если заемщик признан неспособным вносить средства по суду;

- солидарная ответственность – поручитель обязан внести платеж, если этого не сделал основной заемщик, вне зависимости от причин просрочки.

Вне зависимости от типа ответственности, поручитель имеет право отказаться от выплат, если на документах нет его подписи, основной заемщик умер или кредит был передан иному лицу без соответствующего уведомления.

Кредит «Рефинансирование»СберБанк, Лиц. № 1481

от 5.5%

ставка в год

до 10 млн ₽

на срок до 5 лет

Подать заявку

Что будет если не платить микрокредит в Украине?

Сфера кредитования сегодня значительно расширяет свои горизонты. Если возникает необходимость займа определенной суммы, кроме банка можно рассмотреть и другие альтернативные варианты. На замену крупным финансовым компаниям пришли менее масштабные МФО, где в долг можно взять относительно небольшие суммы денег под низкий процент и на короткий срок.

Если возникает необходимость займа определенной суммы, кроме банка можно рассмотреть и другие альтернативные варианты. На замену крупным финансовым компаниям пришли менее масштабные МФО, где в долг можно взять относительно небольшие суммы денег под низкий процент и на короткий срок.

При подписании кредитного Договора, клиент онлайн сервиса обязуется сделать возврат денежных средств в четко установленный срок. Это говорит о том, что если не платить кредит, последствия могут быть самыми разными: от банального начисления процентов до общения с коллекторами и длительных судовых тяжб.

Что делать, если нечем платить по кредиту?

При оформлении микрозайма в большинстве случаев заемщики даже не задумываются о том, что будет если не платить кредит в Украине. Такое отношение обосновано надеждами клиента кредитного сервиса на то, что после получения финансовой помощи материальное состояние полностью восстановится и в будущем не будет возникать никаких проблем. Но, не всегда все так радужно, как хотелось бы. Нередко планы срываются, проекты прогорают или деньги тратятся на простые бытовые мелочи. А когда подходит время оплаты по кредиту, денег на это не оказывается.

Но, не всегда все так радужно, как хотелось бы. Нередко планы срываются, проекты прогорают или деньги тратятся на простые бытовые мелочи. А когда подходит время оплаты по кредиту, денег на это не оказывается.

Если заемщик не в состоянии сделать полное или частичное погашение займа, каждая МФО будет стараться идти навстречу своему клиенту. Чаще всего микрокредитные сервисы предлагают неплатежеспособным клиентам следующие варианты устранения просрочки:

- Пролонгация срока по кредиту. Оформить данную услугу можно на сайте микрокредитной компании. Сделать это лучше до того, как образуется значительная просрочка. Благодаря определенной отсрочке вы сможете поправить свое благосостояние, чтобы полностью погасить долг без начисления дополнительных ежедневных процентов.

- Рефинансирование. Что делать если просрочил кредит? Многие МФО предлагают клиенту оформить у них повторный займ, денежные средства от которого пойдут на оплату старого долга. Но, для того, чтобы перестраховаться, клиента могут попросить предоставить залоговое имущество или привлечь поручителей.

- Если заемщик не хочет идти на контакт с микрокредитным сервисом, единственный выход – дожидаться суда. При рассмотрении дела, клиент финансовой компании может попросить в судебном порядке снизить процент, списать штраф или продлить срок погашения микрозайма.

Как МФО производят возврат денежных средств?

Что будет если не платить микрозайм в Украине? При образовании задолженности наверное каждый заемщик начинает задумываться над этим вопросом. Как правило, если по займу наблюдается определенная просрочка, кредитные компании действуют следующим образом:

- Смс-рассылка. До того как завершится срок кредитного Договора клиенту на номер указанный при регистрации будет отправлено сообщение о необходимости погасить долг по микрозайму. Если оплата не последует, смс-ки такого характера будут приходить достаточно часто.

- Телефонные звонки. Здесь важно понимать, что если клиент банка не будет реагировать на обращения финансовой компании, беспокоить будут также его родственников, друзей, руководство и та далее.

- Письменные обращения по почте.

- Визиты коллекторов. Здесь может наблюдаться моральное давление. Если коллекторы применяют силу, заемщик может обратиться в правоохранительные органы.

- Суд. Финансовые компании редко прибегают к судебным тяжбам, так как решение не всегда выносится в пользу микрокредитного сервиса.

Чтобы исключить возможные проблемы с кредиторами, стоит позаботиться о своевременной выплате долга или оформить пролонгацию на сайте МФО.

19.01.2022

Назад

Какая сумма Вам нужна?

Срок 7 дней

Взять кредитДата погашения:

Процент: грн

К оплате: грн

Что произойдет, если вы не заплатите по кредитной карте?

Постоянная ссылкаСообщить о злоупотреблении

Если вы вообще не оплатите счет по кредитной карте, с вас, скорее всего, будет взиматься плата за просрочку платежа, вы потеряете льготный период и вам придется платить проценты по ставке штрафа. Ваш кредитный рейтинг также ухудшится, если вы опоздаете с оплатой счета по кредитной карте не менее чем на 30 дней. Если вы продолжите не платить, ваш эмитент может закрыть вашу учетную запись, хотя вы по-прежнему будете нести ответственность за счет.

Ваш кредитный рейтинг также ухудшится, если вы опоздаете с оплатой счета по кредитной карте не менее чем на 30 дней. Если вы продолжите не платить, ваш эмитент может закрыть вашу учетную запись, хотя вы по-прежнему будете нести ответственность за счет.

Если вы не оплачиваете счет по кредитной карте в течение достаточно долгого времени, ваш эмитент может в конечном итоге подать на вас в суд о погашении долга или продать ваш долг коллекторскому агентству (которое затем может подать на вас в суд). Но это еще не все или ничего с платежами по кредитным картам. Совсем другое дело, если вы просто платите минимальную сумму.

Если вы всегда будете платить не менее минимальной суммы к установленному сроку, ваша учетная запись останется в хорошем состоянии, и вам не придется сталкиваться с неустойками, штрафами или ущербом для кредитной истории. Вам просто нужно будет заплатить проценты на остаток по обычной ставке вашей карты.

Вот что произойдет, если вы не заплатите по кредитной карте:

- Если вы заплатите минимальный требуемый, но не весь причитающийся остаток: На ваш общий невыплаченный остаток будут начисляться проценты по обычной годовой процентной ставке вашей карты. Вы также потеряете льготный период, поэтому проценты за новые покупки тоже будут начисляться сразу.

- Если вы вообще не платите: Ваш счет будет зарегистрирован в бюро кредитных историй как просроченный после двух пропущенных сроков погашения. Это повредит вашей кредитной истории. Кроме того, к вашему балансу может быть добавлена плата за просрочку платежа в размере до 40 долларов США (но она не может превышать минимальный платеж). Ваш эмитент также может применить штраф в размере годовых к новым покупкам, хотя он должен сообщить вам об этом за 45 дней.

- Если вы просрочили минимальные платежи на 60 дней: Эмитент может применить штраф в размере годовой процентной ставки ко всему существующему балансу.

- Если вы просрочили минимальные платежи на 180 дней: Компания-эмитент кредитной карты должна будет списать ваш долг (считайте это убытком по налогам). Но это не значит, что они перестанут пытаться заставить вас платить. Они могут продать ваш долг коллекторскому агентству или подать на вас в суд.

- Если вы не платите в течение 3–15 лет: В зависимости от того, в каком штате вы живете, вы можете подать в суд. Долг с истекшим сроком давности не является действенной защитой до тех пор, пока не истечет срок исковой давности вашего штата. Если вы проиграете судебный процесс и вам прикажут заплатить, ваша заработная плата или банковский счет могут быть конфискованы.

Вы также потеряете льготный период, поэтому проценты за новые покупки тоже будут начисляться сразу.

Вы также потеряете льготный период, поэтому проценты за новые покупки тоже будут начисляться сразу. Они могут продать ваш долг коллекторскому агентству или подать на вас в суд.

Они могут продать ваш долг коллекторскому агентству или подать на вас в суд.Итак, суть в том, что вы всегда должны пытаться сделать хотя бы минимальный платеж по вашей кредитной карте. Конечно, вы по-прежнему будете платить проценты, но вам не придется иметь дело с другими негативными последствиями неплатежа по кредитной карте вообще.

Если вы отстали, самое главное, что нужно сделать, это наверстать упущенные минимальные платежи и вернуть свой аккаунт к текущему состоянию. После этого ваша цель должна состоять в том, чтобы полностью погасить задолженность в течение двух месяцев подряд. Хотя это легче сказать, чем сделать, это восстановит ваш льготный период и остановит накопление нового интереса.

Хотя это легче сказать, чем сделать, это восстановит ваш льготный период и остановит накопление нового интереса.

6 0

ПоделитьсяСравнить карты

увидеть этого пользователя

@miguel_vererta

Постоянная ссылкаСообщить о нарушении

Это зависит от того, как долго вы готовы проводить этот «эксперимент». Если вы не заплатите до конца льготного периода, вам будут начислены проценты. Если вы позволите ему кипеть в течение 30 дней, вы получите отрицательную оценку в своем кредитном отчете, а также штрафы. Дальше по линии сборы растут до такой степени, что кредитор продает ваш долг коллекторскому агентству, и вы начинаете получать от них телефонные звонки. Это некрасиво, поверь мне.

Это некрасиво, поверь мне.

2 0

Поделитьсясм. этого пользователя

@suzanna_baker

Постоянная ссылкаСообщить о злоупотреблении

Если вы сильно задержитесь с платежами, ваш счет пойдет насмарку, а эмитент карты продаст ваш долг коллекторскому агентству. Какое-то время они попытаются забрать его у вас лично, а потом просто подадут на вас в суд.

Хотя есть некоторые карты с пунктом о возвращении во владение, это не так.

1 0

ПоделитьсяОтветить на вопрос

Люди также спрашивают

Как договориться о долге по кредитной карте за меньшую сумму?

Чтобы договориться о снижении долга по кредитной карте, начните с выяснения, сколько вы должны и сколько вы можете заплатить, затем придумайте план того, что просить, и обменивайтесь предложениями со своим кредитором, пока не придете к соглашению. Заблаговременно узнать как можно больше о том, как договориться о задолженности по кредитной карте, — это лучший способ увеличить свои шансы выйти на первое место. Нужно выполнить всего несколько простых шагов… прочитать полный ответ

Заблаговременно узнать как можно больше о том, как договориться о задолженности по кредитной карте, — это лучший способ увеличить свои шансы выйти на первое место. Нужно выполнить всего несколько простых шагов… прочитать полный ответ

Вот как договориться о задолженности по кредитной карте:

- Выясните, сколько вы должны . У вас должно быть четкое представление о том, какие у вас долги и кому вы их должны.

- Определите, сколько вы можете разумно заплатить . Подумайте об этом с точки зрения как единовременной суммы, так и ежемесячных платежей. Кроме того, выясните, что потребуется, чтобы восстановить хорошую репутацию вашей учетной записи (аккаунтов).

- Решите, какое разрешение вам нужно . Когда вы перегружены долгами, вы можете найти несколько различных решений со своими кредиторами, включая урегулирование долга, программу снисходительности (если ваши трудности носят временный характер) и управление долгом. Урегулирование задолженности — это процесс переговоров о погашении суммы, меньшей, чем сумма, которую вы должны; оставшаяся часть долга прощается. Программа терпимости является хорошей альтернативой, если вы испытываете финансовые трудности из-за временной потери дохода и хотите получить помощь до тех пор, пока не сможете полностью погасить сумму. Управление задолженностью — это реструктуризация ваших текущих долгов под более выгодную ставку.

- Узнайте об опыте других людей вместе со стороной, занимающейся вашим долгом. Вы можете выяснить, кто занимается вашим долгом, обратившись к самому последнему полученному вами уведомлению. Это исследование даст вам представление о том, что сработало, а что не сработало с вашим кредитором или сборщиком долгов. Составьте список успешных методов, которые вы можете применить сами.

- Придумайте план переговоров . Убедитесь, что у вас есть как первоначальное предложение (ваш лучший результат), так и окончательное предложение, от которого вы не хотите отказываться. Немного порепетируйте, разыгрывая различные сценарии, чтобы быть готовым к любым вопросам и встречным предложениям.

- Свяжитесь со стороной, занимающейся вашим долгом . Объясните, почему вам трудно производить платежи, подчеркнув любые факторы, не зависящие от вас, такие как потеря работы или внезапные медицинские счета. Выразите свое желание платить столько, сколько сможете, но с небольшой гибкостью.

- Представьте свое предложение . Объясните, почему это взаимовыгодно. Выслушайте их встречные предложения, если таковые имеются. Всегда будьте вежливы, так как дружелюбие может иметь большое значение в переговорах.

- Получить письменное соглашение . Если вы можете прийти к компромиссу, убедитесь, что ваш эмитент отправил вам подписанное письменное заявление о согласии с новыми условиями.

Урегулирование задолженности — это процесс переговоров о погашении суммы, меньшей, чем сумма, которую вы должны; оставшаяся часть долга прощается. Программа терпимости является хорошей альтернативой, если вы испытываете финансовые трудности из-за временной потери дохода и хотите получить помощь до тех пор, пока не сможете полностью погасить сумму. Управление задолженностью — это реструктуризация ваших текущих долгов под более выгодную ставку.

Урегулирование задолженности — это процесс переговоров о погашении суммы, меньшей, чем сумма, которую вы должны; оставшаяся часть долга прощается. Программа терпимости является хорошей альтернативой, если вы испытываете финансовые трудности из-за временной потери дохода и хотите получить помощь до тех пор, пока не сможете полностью погасить сумму. Управление задолженностью — это реструктуризация ваших текущих долгов под более выгодную ставку. Немного порепетируйте, разыгрывая различные сценарии, чтобы быть готовым к любым вопросам и встречным предложениям.

Немного порепетируйте, разыгрывая различные сценарии, чтобы быть готовым к любым вопросам и встречным предложениям. Ситуации у всех разные, поэтому трудно дать конкретный совет по идеальному для вас решению, не зная, сколько у вас долгов и что мешает вам их погасить. Но пока вы составляете хорошо продуманный план и общаетесь со своим кредитором, ваши шансы на успех определенно улучшатся.

Но пока вы составляете хорошо продуманный план и общаетесь со своим кредитором, ваши шансы на успех определенно улучшатся.

Как часто работает согласование кредитной карты?

Показатели успеха зависят от типа решения проблемы задолженности. Расчеты по долгам успешны только в 10% случаев, поскольку кредиторы не обязаны производить расчеты. Они соглашаются на урегулирование только тогда, когда это их единственный способ получить деньги обратно.

Вероятность успешного управления задолженностью составляет около 20%; уровень успеха здесь низок, потому что люди, которые выбирают эти планы, должны иметь дисциплину, чтобы придерживаться плана платежей в течение 3-5 лет. Кроме того, программы управления долгом требуют, чтобы вы регистрировали весь свой долг, поэтому может быть трудно достичь соглашения, с которым согласны все ваши кредиторы.

Вы, скорее всего, добьетесь успеха с программой терпения; кредиторы предпочли бы потерять немного денег в краткосрочной перспективе, пока вы встанете на ноги, чем допустить, чтобы вы не выполнили весь свой долг.

Важно отметить, что если вы имеете дело со старым долгом или есть какие-либо сомнения в точности вашего баланса, будьте осторожны, чтобы не признать, что вы должны эту сумму, и не давать никаких новых обещаний заплатить. Выполнение любого из этих действий может сбросить срок исковой давности, что даст сборщику долгов больше шансов подать на вас в суд и выиграть дело.

свернуть

Есть ли у кого-нибудь совет, как реагировать на повестку в суд о задолженности по кредитной карте?

В ответ на повестку в суд о задолженности по кредитной карте вам следует сначала попытаться урегулировать вопрос с вашим кредитором, а затем, если вы не можете прийти к соглашению, оспорить иск в суде. Худшее, что вы можете сделать, это проигнорировать вызов. Он никуда не исчезнет, и если вы притворитесь, что его не существует, это просто приведет к вынесению судебного решения против вас, предписывающего вам погасить всю сумму, которую, по словам вашего кредитора, вы должны. … прочитать полный ответ

… прочитать полный ответ

Если вы не знаете, почему вы получили повестку в суд о задолженности по кредитной карте, обратитесь к коллектору, подавшему иск, и попросите документы, подтверждающие, что вы должны указанную сумму. Это даст вам больше информации, и если у сборщика долгов нет необходимых документов, иск может быть отклонен.

Как правило, получение повестки о задолженности по кредитной карте означает, что вы просрочили платеж как минимум на 180 дней. Кредиторы могут подать в суд раньше, но редко. На 180-дневной отметке ваш кредитный рейтинг уже пострадает, и может быть еще больше. Судебные решения включены в кредитные отчеты, в конце концов. Так что правильная реакция имеет решающее значение. И поскольку вся ситуация может быть сложной, мы кратко изложим следующие шаги, которые вы должны предпринять ниже.

Вот как ответить на повестку в суд о задолженности по кредитной карте:

- Не игнорируйте это . Если вы это сделаете, суд просто вынесет решение в пользу эмитента или коллектора. И они могут забрать вашу зарплату или банковский счет, чтобы получить причитающиеся деньги.

- Попробуй разобраться. Позвоните своему эмитенту или коллектору (если ваш долг был продан коллекторскому агентству). Объясните, что вы не можете позволить себе всю причитающуюся сумму, но готовы заплатить ее часть. Возможно, вы сможете заключить сделку, например, заплатить меньше в целом, но сразу и избежать суда.

- Ответить на вызов . Если вы не можете прийти к соглашению, вам нужно будет ответить на вызов. Вам нужно будет сделать это в течение 20-30 дней с момента его получения, в зависимости от суда. В нем будет ряд требований о вашем долге, с которыми вы должны согласиться, не согласиться или частично согласиться/выразить, что вы не уверены. Это похоже на признание себя виновным или невиновным, за исключением того, что обвинения не являются уголовными. Если вы не согласны, вам нужно написать объяснение. Например, «срок исковой давности прошел» или «эту сумму я уже выплатил». Было бы неплохо поговорить с адвокатом, прежде чем писать свой ответ.

- Обратитесь к юристу . Всегда полезно иметь совет профессионала на вашей стороне. Вы можете получить бесплатную консультацию юриста.

- В суд . Когда эмитент или агентство по сбору платежей предъявит вам иск, попросите доказательства. Если у них нет всех необходимых документов, суд может отклонить их иск. Также следует поинтересоваться, не истек ли срок исковой давности; если это так, вы не будете должны никаких денег.

- Ответить на постановление . Суд может отклонить иск, присудить эмитенту часть суммы или присудить всю сумму. Если суд вынесет решение в пользу эмитента, вы можете сделать несколько вещей. Вы можете попытаться еще раз погасить задолженность, просто заплатить сумму, которую вы должны, или оспорить решение. Вы также можете объявить себя банкротом, но это крайний вариант.

И они могут забрать вашу зарплату или банковский счет, чтобы получить причитающиеся деньги.

И они могут забрать вашу зарплату или банковский счет, чтобы получить причитающиеся деньги. Было бы неплохо поговорить с адвокатом, прежде чем писать свой ответ.

Было бы неплохо поговорить с адвокатом, прежде чем писать свой ответ. В общем, вам нужно убедиться, что вы своевременно отвечаете на вызов, и это хорошая идея, чтобы попытаться урегулировать вопрос, чтобы вы не платили столько. А с любыми будущими долгами частое общение с эмитентом и попытка разработать планы погашения могут помочь избежать новых судебных исков.

А с любыми будущими долгами частое общение с эмитентом и попытка разработать планы погашения могут помочь избежать новых судебных исков.

свернуть

Могут ли компании-эмитенты кредитных карт арестовывать заработную плату?

Да, компании-эмитенты кредитных карт действительно могут удерживать вашу зарплату, но для этого обычно требуется постановление суда. Они также имеют право наложить налог на ваш банковский счет, если они обнаружат, что у вас есть активы, необходимые для выплаты того, что вы должны, при наличии надлежащего юридического разрешения.

… прочитать полный ответ

В большинстве случаев наложение ареста на заработную плату по кредитной карте в значительной степени такое же, как и любой другой тип ареста на заработную плату, например, наложенный на невыплаченные кредиты и другие коммерческие долги. Наложение ареста государством, например, в случае просроченных налогов, алиментов или алиментов, — это немного другое, поскольку в противном случае может быть наложен арест на неограниченный доход, и поскольку постановление суда не требуется. Вы можете узнать все, что вам нужно знать о стандартном процессе наложения ареста на заработную плату, как коммерческого, так и государственного долга, в Руководстве WalletHub по наложению ареста на заработную плату.

Вы можете узнать все, что вам нужно знать о стандартном процессе наложения ареста на заработную плату, как коммерческого, так и государственного долга, в Руководстве WalletHub по наложению ареста на заработную плату.

Однако существует несколько отличий наложения ареста на заработную плату по кредитной карте от других видов присвоения заработной платы:

Выбор места проведения: Многие соглашения с пользователями кредитных карт содержат формулировки, определяющие юрисдикцию, в которой осуществляется судебное разбирательство, связанное со счетом. будут рассмотрены. Дела могут быть направлены в штат, в котором находится штаб-квартира эмитента, в штат, в котором был открыт счет, или в штат, в котором возникла большая часть долга. Или это может быть выбор компании кредитной карты.

При любых обстоятельствах вы можете быть уверены, что компания, выпустившая вашу кредитную карту, будет действовать в собственных интересах, принимая это решение. Он будет организовывать все так, чтобы у него были максимально благоприятные юридические условия. Это может помешать вам использовать полезные исключения штата. Однако эти пункты не всегда подлежат исполнению в суде, поскольку государственных судей они не очень волнуют.

Это может помешать вам использовать полезные исключения штата. Однако эти пункты не всегда подлежат исполнению в суде, поскольку государственных судей они не очень волнуют.

Обязательный арбитраж: Соглашения о кредитных картах также предусматривают, что любые споры, связанные со счетом, будут рассматриваться в обязательном арбитраже, а не в реальном судебном разбирательстве. Сюда входят вопросы наложения ареста на заработную плату, поскольку решение арбитра подлежит исполнению в суде. Другими словами, ваш эмитент может обойти судью, чтобы получить вашу зарплату, что особенно тревожно, учитывая проблемы конфликта интересов, связанные с арбитражем по кредитным картам.

Ваш долг, вероятно, будет продан: В отличие от федерального долга или долга штата, в частности, просроченные остатки по кредитным картам, скорее всего, будут проданы частным фирмам по взысканию долгов. Компаниям, выпускающим кредитные карты, просто выгоднее сократить свои убытки, чем обращаться в дорогостоящие судебные иски. Это может привести либо к новым возможностям, либо к дополнительным трудностям.

Это может привести либо к новым возможностям, либо к дополнительным трудностям.

С одной стороны, частные коллекторы печально известны отсутствием документации, необходимой для законного взыскания старых долгов. Таким образом, если вы попросите их проверить ваш долг или поднимете вопрос о ненадлежащих документах в суде, это может стать концом ваших проблем. Однако частные сборщики долгов не обязательно имеют те же проблемы с имиджем, что и крупные финансовые учреждения или государственные и местные органы власти, поэтому они с большей вероятностью будут действовать недобросовестно.

показать меньше

увидеть этого пользователя

@onetray

PermalinkReport Abuse

Во-первых, это просто повлияет на ваш кредитный рейтинг + на какое-то время не будет льготного периода. После этого коллекторские агентства и судебные иски.

0 0

Поделитьсяувидеть этого пользователя

@sue_annes

Постоянная ссылкаСообщить о злоупотреблении

Если вы не заплатите по кредитной карте, вам, скорее всего, придется заплатить штраф за просрочку платежа, повысить процентную ставку, и ваш кредитный рейтинг пострадает.

0 0

Поделиться Спасибо за ваш комментарий! Пожалуйста, войдите или зарегистрируйтесь в Wallethub, чтобы оставить свой комментарий.

Войти Присоединиться

Ответить

WalletHub Answers — это бесплатная служба, которая помогает потребителям получать доступ к финансовой информации. Информация на WalletHub Answers предоставляется «как есть» и не должна рассматриваться как финансовая, юридическая или инвестиционная консультация. WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Участники WalletHub могут поделиться огромными знаниями, и мы призываем всех делать это, соблюдая наши правила в отношении содержания. Этот вопрос был опубликован WalletHub. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Раскрытие рекламы: Некоторые предложения, которые появляются на этом сайте, исходят от платных рекламодателей, и это будет отмечено на странице сведений о предложении с пометкой «Спонсируется», где это применимо. Реклама может влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления). В WalletHub мы стараемся представить широкий спектр предложений, но наши предложения не представляют все компании или продукты, предоставляющие финансовые услуги.

Задать вопрос

140

Задать вопрос

Задать вопрос

Прозрачность WalletHub

Мы стремимся быть полностью прозрачными для наших читателей. Мнения, выраженные здесь, принадлежат автору и/или редакторам WalletHub. Редакционные материалы WalletHub на этой странице не предоставляются, не заказываются, не рецензируются, не утверждаются или иным образом не поддерживаются какой-либо компанией. Кроме того, ни одна компания не обязана отвечать на все вопросы.

Кроме того, ни одна компания не обязана отвечать на все вопросы.

Связанные категории

Кредитные карты Биллинг и платежи по сбору делишиции / сборы по умолчаниюВедущих экспертов на этой неделе

Maria Adams

Модератор кредитных карт Полезные голоса: 1518

Открытые

Lisa Cahill

Кредитные карты Моделерера.

Эвелин Борос

Кредитные карты Модератор Благодарностей голосов: 905

Открыть

Адам Макканн

Финансовый писатель Благодарностей голосов: 712

Открыть

Наймите лучшего финансового консультанта для ваших нужд.Best Offers

- Best Credit Cards

- Best Checking Accounts

- Best Savings Accounts

- Best Travel Credit Cards

- Best Cash Back Credit Cards

- Best Business Credit Cards

- Best Airline Credit Card

- Best Balance Transfer Кредитные карты

Бесплатные кредитные данные

- Бесплатные кредитный рейтинг

- Бесплатный кредитный отчет

- Бесплатный кредитный мониторинг

Популярный контент

- Кредитные карты для Bad Credit

- Студенческие кредитные карты

- 0% APR Кредитные карты

- Нет иностранной платы за трансляцию. Chase Sapphire Preferred

- Capital One Venture

- Citi Double Cash

- Capital One Quicksilver

- American Express Blue Cash

- Диапазон кредитных баллов

Chase Sapphire Preferred

Chase Sapphire PreferredОтветы WalletHub — это бесплатная служба, которая помогает потребителям получить доступ к финансовой информации. Информация на WalletHub Answers предоставляется «как есть» и не должна рассматриваться как финансовая, юридическая или инвестиционная консультация. WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Участники WalletHub могут поделиться огромными знаниями, и мы призываем всех делать это, соблюдая наши правила в отношении содержания. Этот вопрос был опубликован WalletHub. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Этот вопрос был опубликован WalletHub. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Раскрытие рекламы: Некоторые предложения, которые появляются на этом сайте, исходят от платных рекламодателей, и это будет отмечено на странице сведений о предложении с пометкой «Спонсируется», где это применимо. Реклама может влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления). В WalletHub мы стараемся представить широкий спектр предложений, но наши предложения не представляют все компании или продукты, предоставляющие финансовые услуги.

Мы ответили на ваш вопрос?

Что произойдет, если вы не погасите личный кредит?

В этой статье:

- Что произойдет, если вы перестанете платить по личному кредиту?

- Как невыплата личного кредита влияет на ваш кредит

Частный кредит стал популярным способом консолидации долга или финансирования непредвиденных расходов. По данным Experian, в 2021 году средний остаток по личному кредиту составлял 17 064 доллара, что на 3,7% больше, чем в 2020 году.

По данным Experian, в 2021 году средний остаток по личному кредиту составлял 17 064 доллара, что на 3,7% больше, чем в 2020 году.

Но что произойдет, если вы не сможете оплатить свой личный кредит? Когда вы перестанете платить по личному кредиту, это может привести к дефолту вашей учетной записи, отправке баланса на сборы, судебным искам против вас и значительному снижению вашего кредитного рейтинга. Если с деньгами туго, и вам интересно, как вы будете продолжать вносить платежи по личному кредиту, вот что вам следует знать.

Что произойдет, если вы перестанете платить по личному кредиту?

Что вы можете ожидать, когда перестанете выплачивать личный кредит? Это зависит от условий кредита и от того, когда вы пропустили свой первый платеж. Однако следующая временная шкала даст вам представление о том, что обычно происходит на разных этапах.

от 0 до 30 дней

Кредиторы не сообщают в бюро кредитных историй о пропущенных платежах по личным кредитам до тех пор, пока не пройдет один платежный цикл (обычно 30 дней). Если вы можете справиться с этим, актуализация учетной записи до этой даты может предотвратить повреждение вашего кредитного рейтинга просроченным платежом.

Если вы можете справиться с этим, актуализация учетной записи до этой даты может предотвратить повреждение вашего кредитного рейтинга просроченным платежом.

Однако, в зависимости от вашего кредитора, вы можете столкнуться с комиссиями и штрафами, если ваш платеж просрочен хотя бы на один день. Они могут варьироваться от всего лишь $ 25 до целых 5% от непогашенной суммы кредита.

От 30 до 60 дней

Если ваш платеж просрочен как минимум на 30 дней, ваш счет считается просроченным, и ваш кредитор может сообщить о пропущенном платеже в бюро кредитных историй. Эта отрицательная отметка останется в вашем кредитном отчете на срок до семи лет.

От 60 до 90 дней

Кредитор будет продолжать обращаться к вам с просьбой об оплате. Если вы не заплатите, пропущенные платежи будут отображаться в вашем кредитном отчете с шагом в 30 дней.

от 90 до 120 дней

После трех-шести месяцев пропущенных платежей (точные сроки зависят от вашего кредитора) статус вашей учетной записи переходит из просроченного в статус по умолчанию. Просрочка по кредиту означает, что вы не смогли погасить кредит в соответствии с условиями вашего кредитного договора.

Просрочка по кредиту означает, что вы не смогли погасить кредит в соответствии с условиями вашего кредитного договора.

120 дней или более

Кредитор обычно «списывает» ваш счет через шесть месяцев пропущенных платежей (хотя некоторые могут сделать это раньше). В вашем кредитном отчете появляется списание, указывающее на то, что кредитор отказался от попыток получить от вас деньги. Вместо этого кредитор обычно продает долг стороннему коллекторскому агентству. Вы по-прежнему несете ответственность за долг, но коллекторское агентство, а не кредитор, берет на себя попытки взыскания.

Когда долг оказывается в руках коллекторского агентства, он считается отдельным счетом. Списание остается в вашем кредитном отчете, но учетная запись для сбора будет отображаться в вашем кредитном отчете в разделе «Коллекции». Коллекторское агентство может подать на вас в суд, чтобы получить оплату. В зависимости от исхода судебного процесса суд может наложить арест на ваш дом или арестовать вашу заработную плату в счет погашения долга.

Даже если вы пропустили один или два платежа, есть вещи, которые вы можете сделать, чтобы ваш личный кредит не дошел до этой стадии и свести к минимуму влияние на ваш кредитный рейтинг.

Сделайте все возможное, чтобы обновить свою учетную запись до того, как она станет недействительной. Например, ищите способы выжать больше денег из своего бюджета, придумывайте идеи дополнительного заработка или занимайте деньги у друга или члена семьи. Если вы не можете получить дополнительные наличные деньги вам нужно, свяжитесь с кредитором. Будьте честны и сообщите им, что у вас возникли проблемы с оплатой. Возможно, они захотят сотрудничать с вами, чтобы скорректировать условия вашего кредита или создать новый план платежей.

Как невыплата личного кредита влияет на ваш кредит

Невыплата личного кредита может иметь серьезные негативные последствия для вашего кредитного рейтинга. Чем дольше вы обходитесь без оплаты, тем больше негативных последствий может стать снежным комом. Вот обзор того, как пропущенные платежи по личному кредиту могут повлиять на ваш кредит.

Вот обзор того, как пропущенные платежи по личному кредиту могут повлиять на ваш кредит.

- Поскольку история платежей является наиболее важным фактором в вашей оценке FICO ® ☉ , на которую приходится 35% вашей оценки, даже один пропущенный платеж может повредить вашей кредитной истории. Если у вас долгая история хорошей кредитной истории, один пропущенный платеж не может привести к значительному снижению вашего кредитного рейтинга. Однако, если у вас тонкая кредитная история (несколько кредитных счетов в вашем кредитном отчете), ваш балл может значительно снизиться.

- Чем дольше вы продолжаете пропускать платежи, тем больше вреда. Каждый дополнительный пропущенный платеж отображается в вашей кредитной истории, часто еще больше снижая ваш кредитный рейтинг.

- Когда статус вашего кредита переходит из просроченного в статус дефолтного, это оставляет еще более серьезную уничижительную отметку в вашей кредитной истории. Даже если вы погасите долг, в вашем кредитном отчете будет отображаться отрицательная платежная информация по счету в течение семи лет после первоначальной даты просрочки.

- Если вы не приведете текущий счет в актуальное состояние, ваша ссуда в конечном итоге будет списана и может быть продана коллекторскому агентству. Это создает списание и, возможно, новую учетную запись для сбора средств в вашей кредитной истории, каждая из которых оказывает негативное влияние на ваш кредитный рейтинг.

- Если коллекторское агентство успешно подаст на вас в суд, суд может арестовать вашу заработную плату. С меньшим доходом, на который можно положиться, вы можете отстать от других платежей, что еще больше повлияет на ваш кредитный рейтинг.

Итог

Когда у вас возникли проблемы с выплатой личного кредита, может возникнуть соблазн спрятать голову в песок. Не. Встаньте перед проблемой, поговорив со своим кредитором прямо сейчас, чтобы узнать, что они могут сделать. Невыплата личного кредита может серьезно повредить вашему кредитному рейтингу, что затруднит получение кредита или кредита в будущем, поэтому этого следует избегать, если это вообще возможно.