Что будет, если не платить за услуги ЖКХ :: Деньги :: РБК Недвижимость

Есть популярный в народе миф, что если не платить за ЖКХ и не выезжать за границу, то можно спокойно жить, игнорируя квитанции. Рассказываем, так ли это на самом деле

Фото: Thomas Eisenhuth/Globallookpress

Аренду квартиры принято оплачивать за месяц вперед, за покупки в магазине деньги отдают сразу, а квитанции за жилищно-коммунальные услуги мы почему-то привыкли откладывать до лучших времен или можем вовсе о них забыть.

Рассказываем, что будет, если не платить за свет, газ, воду и уборку придомовой территории.

За что вы платите

Ежемесячно в квитанции жильцы видят список обязательных и дополнительных коммунальных платежей. Он включает в себя подачу горячей и холодной воды, водоотвод, отопление, вывоз мусора, уборку придомовой территории, тепло-, газо- и электрообеспечение. Дополнительные услуги можно выбрать самостоятельно: это могут быть радиоточка, домофон или телевизионная антенна. При этом цены на основные услуги фиксированы управляющей компанией и меняются только раз в год, а на дополнительные могут повышаться в любое время. Отдельными пунктами добавляются взносы за текущее содержание и предстоящий ремонт, а также электроэнергию, используемую для работы общего имущества многоквартирного дома (лампочки в подъездах).

Когда можно не платить

Случается, что управляющая компания не поставляет услуги надлежащего качества. Например, отопления недостаточно для поддержания комфортной температуры в квартире (+18 градусов в комнате, измеряется на расстоянии метра от пола), вода не отвечает нормам СанПиН, а электричество и газоснабжение — нормам ГОСТ.

- не более четырех часов для водоотведения;

- не более четырех часов без перерыва для холодного и горячего водоснабжения;

- не более четырех часов в месяц для газоснабжения;

- не более 8–12 часов в сутки для отопления в зависимости от температуры воздуха;

- не более двух часов в сутки для электроэнергии при двух источниках питания и не более суток при одном.

К примеру, если из крана пятый час подряд льется ржавая вода, необходимо получить заключение комиссии из управляющей компании, а также сфотографировать или снять нарушение на видео. Если управляющая компания отказывается от проверки, вы можете обратиться в Госжилинспекцию и провести независимую экспертизу.

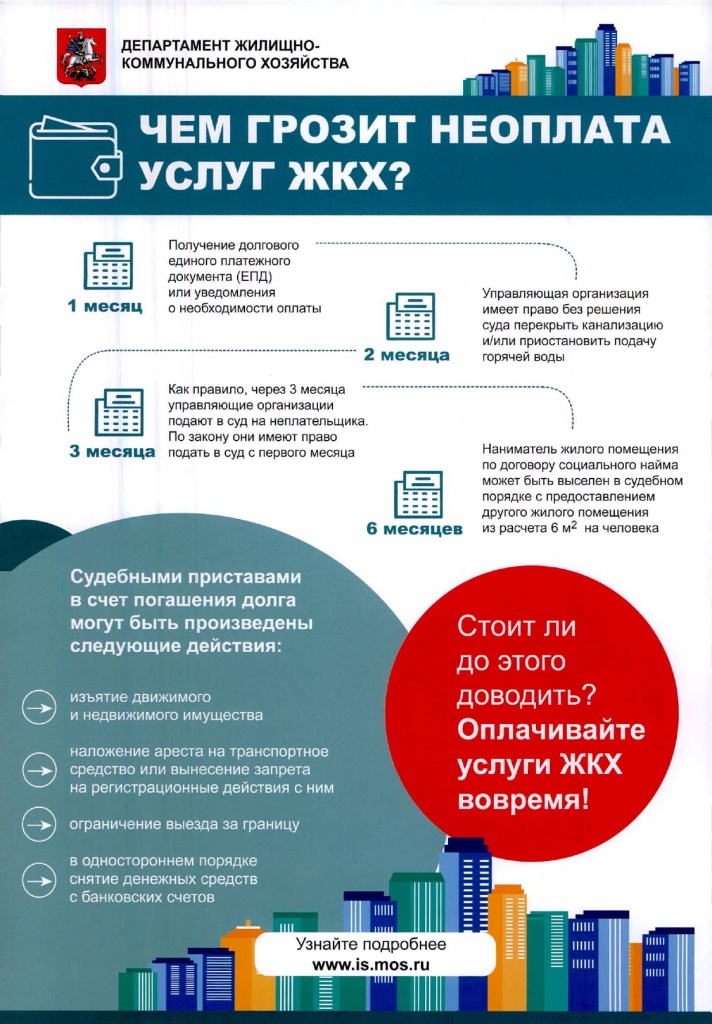

Размеры пени за просроченные платежи зависят от того, как долго вы не оплачивали квитанции. В период 31–90 дней просрочки платежа начисляют 1/300 ставки Центробанка за каждые сутки просрочки, далее пени вырастают до 1/130 от ключевой ставки. На сегодняшний день ставка составляет 7,75% годовых. Если не платить за жилищно-коммунальные услуги в течение трех месяцев, вы получите уведомление о предстоящем отключении услуг. Через 30 дней оно будет исполнено. Сначала услуги отключают частично на срок до погашения долга, но если вы не торопитесь с внесением платежа, можно лишиться благ цивилизации насовсем. Например, могут не временно перекрыть, а заварить трубы, через которые подается вода.

В период 31–90 дней просрочки платежа начисляют 1/300 ставки Центробанка за каждые сутки просрочки, далее пени вырастают до 1/130 от ключевой ставки. На сегодняшний день ставка составляет 7,75% годовых. Если не платить за жилищно-коммунальные услуги в течение трех месяцев, вы получите уведомление о предстоящем отключении услуг. Через 30 дней оно будет исполнено. Сначала услуги отключают частично на срок до погашения долга, но если вы не торопитесь с внесением платежа, можно лишиться благ цивилизации насовсем. Например, могут не временно перекрыть, а заварить трубы, через которые подается вода.

Если вам удастся оплатить долг после полного отключения, то услуги вернут, но всю стоимость подключения оплачивать придется тоже вам.

В отпуск не пустят

Статья 67 Федерального закона «Об исполнительном производстве» действительно содержит такую меру, как ограничение выезда. Не выпустить вас на таможенном контроле могут, только если у них есть подтверждающий долг документ — постановление суда. То есть минимальный долг по квартплате отпуск не испортит, если коммунальная служба не вышла с ним в суд и не потребовала возмещения. Кстати, эту меру коммунальщики считают очень действенной: большинство должников выплачивают всю сумму прямо в аэропорту.

То есть минимальный долг по квартплате отпуск не испортит, если коммунальная служба не вышла с ним в суд и не потребовала возмещения. Кстати, эту меру коммунальщики считают очень действенной: большинство должников выплачивают всю сумму прямо в аэропорту.

Выселение или опись имущества

Допустим, жизнь без воды, тепла и света вас не пугает, выезжать вы никуда не собираетесь и платежки продолжаете игнорировать. В таком случае через полгода появляется риск выселения из муниципальной квартиры через суд. Ответчиком в суде выступает представитель муниципалитета или госорганов (собственника квартиры). Из приватизированной квартиры выселить должника нельзя. Зато можно описать его имущество и дать пять дней в качестве последнего шанса погасить долг. Если в течение пяти дней квитанции остаются неоплаченными, то имущество будет распродано в счет долга.

Автор

Ирина РудевичЧто будет если судом назначен штраф, но я его не оплатил.

Довольно часто слышу этот вопрос от клиентов. Суд был, как правило, уже достаточно давно, а про оплату штрафа народ почему-то вспоминать не спешит. Чаще всего бытует уверенность, что жестких сроков для оплаты нет, а выплату можно произвести когда угодно. Причем такие заблуждения, что интересно, бытуют не только при административных штрафах, но и штрафах по уголовным делам….

Что будет если не оплатить штраф по приговору суда

Разумеется, что на самом деле все совсем не так просто и легкомыслие зачастую обходится довольно дорого.

Дело в том, что для уплаты штрафов, как и для исполнения иных наказаний – предусмотрены четкие сроки и порядок действий. Их несоблюдение, в зависимости от того, является штраф административным или уголовным, может привести незадачливого нарушителя к принудительной оплате или даже лишению свободы.

Большую роль играет вид штрафа – назначен он в рамках производства по делу об административном правонарушении или же по приговору суда, как уголовное наказание.

В первом случае просрочка штрафа влечет исполнительное производство судебными приставами, привлечение к ответственности за неисполнение судебного решения и взыскание штрафа принудительно. При необходимости, искать приставы умеют и взыщут искомую сумму с ваших доходов или имущества. Дополнительно они же могут инициировать и закрытие въезда – до уплаты полной суммы. Таких случаев сейчас становится все больше.

Во втором случае все намного серьезнее. По действующему законодательству исполнение уголовного наказания в виде штрафа передается также приставам, но в случае игнорирования приговора суда последствии несоизмеримо суровее. Приставы здесь уже не озадачиваются поисками нарушителя, а по истечении срока просто передают материалы об уклонении от исполнении наказания в суд, где наказание заменяется на более строгое, чаще всего в виде лишения свободы, если его предусматривает санкция статьи. Дальше все просто – нарушителя объявляют в розыск, задерживают и помещают в изолятор, далее рассматривается вопрос о фактическом исполнении уже лишения свободы.

Как видно в каждом из направлений, нарушать сроки — себе дороже. Если нет возможности оплаты штрафа – всегда можно обратиться с заявлением о рассрочке, такой механизм в законах есть, но уклоняться от оплаты – вредить себе же, не стоит об этом забывать.

Степанов Роман Олегович,

юрист по миграционным делам

кандидат юридических наук

Коллегия адвокатов «Правовой советникЪ»

14.08.2020 года

Консультация / запись на прием:

Степанов Роман Олегович: +7 (964) 638-49-37

8-926-040-18-76

Все номера подключены к Viber, WhatsApp, Telegram,WeChat

E-mail: office@rostepanov.

Время приема звонков:

10.00 – 20.00 (ежедневно, кроме сб.-вс.)

Время приема сообщений по эл. почте:

Круглосуточно

Личный прием:

(Бизнес-центр «Имперский Дом»).

ст.м. «Октябрьская», «Полянка»

Коллегия адвокатов «Правовой советник»

— ежедневно: с 11.00 до 18.00

Вход с Мароновского переулка (со стороны набережной и парка Музеон), по центру здания (через вращающиеся двери).

У входа, с улицы, есть вывеска Коллегии адвокатов, рядом расположен антикварный салон.

В холле — нужно зарегистрироваться у охраны (для посещения Коллегии адвокатов «Правовой советник»).

Встреча должна быть обязательно согласована заранее, служба безопасности пропускает только по предварительным спискам.

С собой обязательно возьмите документ, удостоверяющий личность.

Суббота, воскресенье: выходные дни.

No tags for this post.

Транспортный налог: что изменится в 2021 году, как сэкономить и что будет, если не платить

Что такое транспортный налог, куда он идёт и почему его постоянно предлагают отменить

Транспортный налог появился в России в 2003 году взамен дорожного. И если последний зачислялся в дорожные фонды, а деньги оттуда шли непосредственно на обустройство, строительство и содержание дорог, то транспортный просто поступает в региональные бюджеты. Предполагалось, что и он будет распределяться на дорожные нужды, однако власти на местах не всегда пускают собранные таким образом средства на дороги, тратя их на что-то ещё. Например, на выплаты соцработникам или праздничные салюты. Более того: не в каждом региональном бюджете в принципе есть дорожный фонд.

Но особо радеющим за состояние отечественных дорог не стоит отчаиваться, ведь ещё есть акциз на топливо! Он, правда, зачисляется в федеральный бюджет. И, пускай и очень сложными путями, точно распределяется на дорожные нужды.

Именно из-за наличия акциза депутаты с завидной регулярностью предлагают вообще отказаться от транспортного налога. Тем более, что изначально, когда вводился акциз, предполагалось, что именно он этот налог и заменит: сколько ездишь — столько и платишь. Но пока оба сбора существуют параллельно, причём транспортный налог начисляется за сам факт владения автомобилем и не зависит от того, ездит машина или целый год стоит в гараже.

Транспортный налог рассчитывается исходя из мощности двигателя, стоимости автомобиля и сроков регистрации машины в ГИБДД. То есть платить его надо с момента, как машина поставлена на учёт, и до того, когда она будет с него снята. Поставленные на прикол автомобили без регистрации налогом не облагаются.

Если автомобилист продал машину, не прекращая её регистрацию, а новый собственник вопросом учёта вовремя не озаботился, то налог должен будет платить прежний собственник. Оспорить это можно лишь на основании договора купли-продажи.

Важно помнить и о том, что в Налоговом кодексе чётко прописано, что субъектом налогообложения является гражданин, владеющий зарегистрированным транспортным средством. А согласно Гражданскому кодексу, владеть можно и на основании доверенности. Если налог хочет платить не основной собственник, а тот, кто владеет машиной по доверенности, то в налоговый орган надо подать соответствующее заявление — чтобы там понимали, кому начислять налог.

Однако это не значит, что автовладелец обязан извещать налоговую о приобретении автомобиля, а уж тем более о его продаже. Налоговая, благодаря взаимодействию с ГИБДД, сама получает такую информацию. Но сбои всё-таки случаются и данные обновляются с задержкой.

Что будет, если не платить штрафы… | 74.ru

Можно ли оплатить штраф и все равно попасть в список должников?

Формально, конечно, нельзя, но в реальности коммуникация между банками, ГИБДД, ФССП и другими заинтересованными структурами еще далека от идеала, поэтому информация об оплате может теряться или приходить позднее срока. Лучшее, что вы можете сделать – возить квитанции об оплате с собой в течение двух лет.

Лучшее, что вы можете сделать – возить квитанции об оплате с собой в течение двух лет.

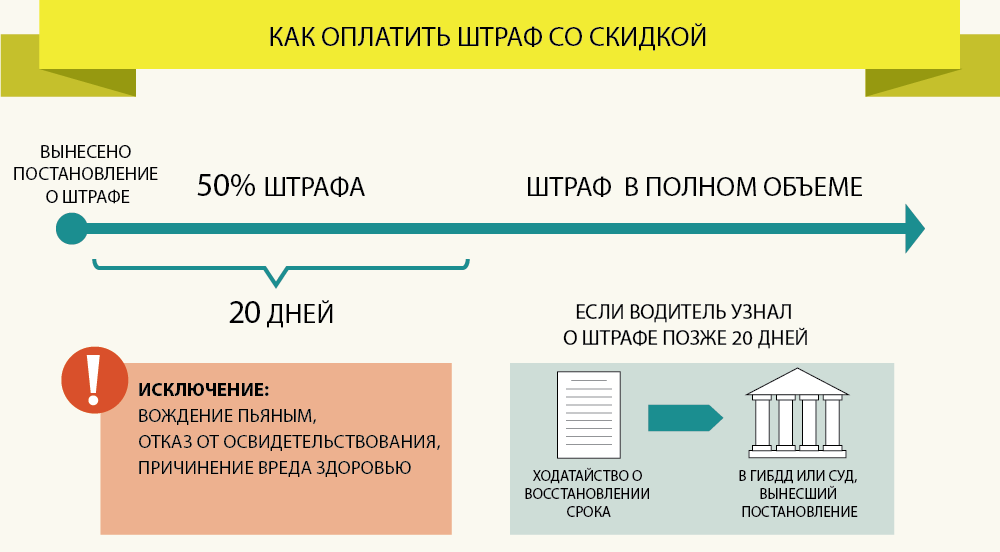

Действует ли в России система «скидок на штрафы» при быстрой оплате?

Нет, она заработает с начала 2016 года. Согласно изменениям в КоАП, которые уже подписаны президентом, в течение 20 дней с момента вынесения постановления человек имеет право оплатить штраф в 50-процентном размере. Однако «скидка» не распространяется на ряд жестких статей, в частности 12.8 (пьяная езда). Кроме того, скидка не коснется статей, ужесточающих наказание за повторные нарушения.

При этом если человек просчитался и, например, оплатил штраф в 50-процентном размере на 23-й день с момента выписки постановления, он будет приравнен к должнику с последствиями, описанными выше.

Получается, в России штрафы можно не платить?

Российская система взыскания штрафов имеет множество люфтов, поэтому в какой-то мере последствия неоплаты штрафов зависят от случая: повезет или нет.

И все-таки даже в России игнорирование штрафа может выйти боком. Скажем, вы спешите на важную встречу, а инспектор останавливает вас и вынуждает ехать к судье. И в этом случае он может быть весьма настойчив.

При крупных штрафах, да еще в случае их утроения по решению суда вы рискуете стать объектом более пристального интереса приставов, особенно если живете полноценной жизнью, имеет доход и собственность. Появляется весьма осязаемый риск сорвать поездку за рубеж, причем о невыездном статусе вы узнаете на паспортном контроле, когда уже поздно будет возвращать авиабилеты и отменять тур.

Не стоит забывать и про кампанейщину, ибо ГИБДД совместно с приставами время от времени проводят рейды по ловле «штрафников». Камеры видеофиксации увеличивают поток штрафов, а значит, и рейды становятся все более целесообразным мероприятием.

На перспективу лучше дать себе установку в первую очередь не получать штрафы, а не игнорировать их. Первое надежнее.

Что будет, если вовремя не оплатить TL: Channel Manager

Некоторые функции Менеджера каналов могут быть временно приостановлены в связи с задолженностью по оплате за использование продукта «TravelLine Channel Manager».

Какие функции ограничены

1. Новые брони из каналов не складываются в TravelLine.

Новые брони доставляются в отель по email, в TravelLine не складываются. Квота автоматически не уменьшается.

2. При поступлении брони квота автоматически не уменьшается в каналах.

Когда бронь приходит от одного из каналов, доступность в каналах не обновляется автоматически.

3. Каналы «Алеан» и «Интурист» не могут создавать бронирования.

TravelLine не подтверждает получение брони, поэтому каналы «Алеан» и «Интурист» не создают бронирования на своей стороне.

4. Нельзя подключить новый канал.

Вы не сможете подключить новый канал. Вы увидите предупреждение: «Подключение канала недоступно в связи с задолженностью по оплате использования продукта TravelLine: Channel Manager».

Как работать в ограниченном режиме

1. Отслеживать уведомления о бронях по электронной почте.

Новые брони будут доставляться в отель по email. В письме будет краткая информация по бронированию. Чтобы посмотреть подробную информацию по брони, откройте подтверждение в экстранете канала.

В письме будет краткая информация по бронированию. Чтобы посмотреть подробную информацию по брони, откройте подтверждение в экстранете канала.

2. Обновлять квоту вручную.

Вручную обновите доступность после получения бронирование. Перейдите в раздел «Управление номерами» > «Квота номеров». Обновленная вручную квота будет доставлена в каналы. Инструкции по работе с квотой по ссылкам: Как работать с квотой, Работа с квотой при интеграции с АСУ.

3. Обновления цен и ограничений отправляются в каналы в обычном режиме.

4. Модификации и отмены бронирований, созданных до режима приостановки, складываются в TravelLine.

После погашения долга все функции менеджера каналов будут восстановлены. Бронирования, сделанные во время ограниченного режима, сохранятся в системе автоматически, не уменьшая квоту.

Если у вас есть вопросы по оплате долга, направьте их по адресу [email protected].

193682

Можно ли ООО не платить штрафы и что будет, если не платить штраф налоговой

Оглавление СкрытьКак рассчитываются пени?

Пени рассчитываются за каждый календарный день просрочки на неуплаченную сумму, если вы полностью не уплатили сумму налога или его часть.

Пример: Вы неверно рассчитали доходы и в результате налог занизили. Пени будут начисляться на неуплаченную сумму, а не на весь рассчитанный налог.

Важный момент! Пени начисляются всегда, то есть при любой просрочке уплаты, даже на один день.

Пени рассчитываются исходя из 1/300 действующей ставки рефинансирования за каждый календарный день просрочки. Рассчитываются они, начиная с того дня, который следует за сроком уплаты налога, и до дня полной оплаты. При этом день уплаты включается в расчет полностью.

С октября 2017 года правила для оранизаций ужесточились. Если задержать платежи более, чем на месяц, с 31 дня просрочки пени считаются уже исходя из 1/150 ставки рефинансирования, то есть удваиваются.

Пример: налог по УСН предприятия должны уплатить до 31 марта включительно. С 1 апреля (с первого дня просрочки) будут начисляться пени. Если налог уплатить 25 апреля, тогда по 25 апреля включительно будут начислены пени с учетом 1/300 ставки рефинансирования. Если оплатить еще позже, то начиная с 1 мая пени будут уже с учетом 1/150 ставки.

Если оплатить еще позже, то начиная с 1 мая пени будут уже с учетом 1/150 ставки.

Что будет, если не платить пени

Сумма пеней будет расти вплоть до того момента, когда вы все-таки решите ее погасить.

Как рассчитываются штрафы

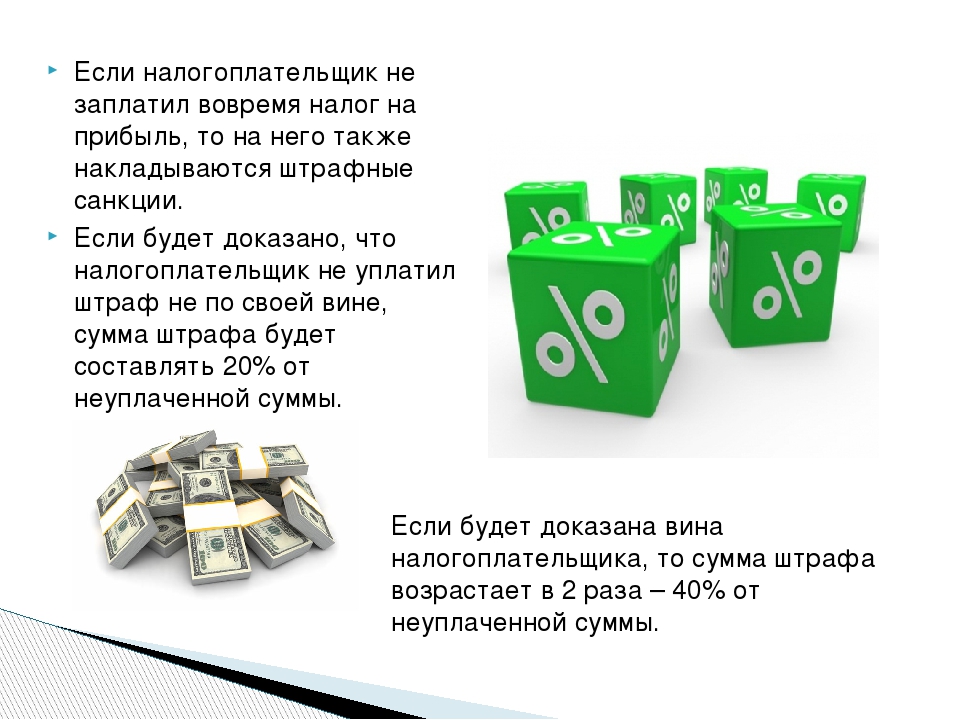

Штраф также рассчитывается исходя из размера неуплаченной или не полностью уплаченной суммы налога. Размер штрафа составит 20% от суммы неуплаченного налога. Если налоговики смогут доказать, что правонарушение совершено умышленно, то штраф составит 40% от неуплаченной суммы налога.

Важный момент! Штраф будет выставлен только в том случае, если инспекция самостоятельно выявит неуплату, например, в ходе проверки. Если же вы не уплатили налог или неверно его рассчитали, но обнаружили ошибку и успеете погасить долг пока инспекторы еще не успели обнаружить вашу ошибку — тогда штрафа не будет. А вот от пеней это не избавит, их рассчитают в обычном порядке.

Пример: В ходе проверки инспекторы увидели, что какой-то доход вы не учли в расчете налога, а значит, занизили налог. Тогда контролеры пересчитают налог, и на недоплаченную сумму налога автоматически начислят пени и штраф.

Тогда контролеры пересчитают налог, и на недоплаченную сумму налога автоматически начислят пени и штраф.

Что будет, если не оплатить штраф

После истечения добровольного срока уплаты штрафа, указанного в уведомлении, налоговая будет действовать через суд, а также может вынести решение об аресте расчетного счета на сумму долга.

Поэтому все ошибки и недоплаты нужно исправлять как можно скорее. Это позволит избежать штрафа, и обойтись «малой кровью», т.е. оплатить только пени.

Сервис «Моё дело» помогает правильно рассчитывать налоговые обязательства и оплачивать их в бюджет в считанные минуты. С нами вы не ошибетесь и все сделаете вовремя.

Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй. Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Большой кредит на большие цели с маленьким процентом

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства. И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Что может случиться, если вы не оплачиваете счета? — Управление личными финансами в трудные времена

Если у вас есть непредвиденные расходы или внезапное падение дохода, у вас может возникнуть соблазн игнорировать счета или кредитные сборы. Вот что может произойти, если отложить оплату счетов:

Коммунальные услуги

- Сервисное обслуживание может быть отключено. Услуги, такие как электричество, газ или мобильный телефон, могут быть отключены, если вы не оплачиваете счета. Кроме того, вы можете не иметь права на получение энергетической помощи, если вы должны деньги коммунальной компании.

- Большая плата за повторное подключение может быть трудно оплатить позже.

- Проценты и сборы могут начисляться на просроченные суммы.

Ипотека

- По умолчанию — Если вы пропустите платеж по ипотеке, вы получите уведомление от своего кредитора о том, что взыскание залога начнется, если вы не заплатите к определенной дате.

- Комиссия за просрочку платежа будет добавлена к сумме вашей задолженности.

- Cosigner попросят заплатить — Если родственник или друг подписал ипотеку, кредитор будет ожидать, что они произведут платежи, если вы этого не сделаете.Ваши пропущенные платежи могут создать серьезные проблемы и для вашего партнера.

- Потеря права выкупа — Если вы продолжите не производить платежи, кредитор попросит суд выставить ваш дом с аукциона, чтобы кредитор мог вернуть причитающиеся деньги. Если это произойдет, вы можете потерять свой дом, все свои деньги, вложенные в него, и при этом задолжать кредитору еще больше. Возможно, вы захотите продать свой дом до начала судебного разбирательства.

Прочие кредиторы

- Векселей, вероятно, будет передано независимому коллекторскому агентству .В этот момент вы больше не сможете вести переговоры с человеком или компанией, которым вы должны деньги. Коллекторские агентства могут быть агрессивными, но у вас есть определенные права. Коллекторские агентства не могут использовать ненормативную лексику или угрожать вам насилием. Они не могут позвонить вам в необычные часы или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.

- Если вы пропустили платеж, вы получите письмо с напоминанием о том, что вы пропустили платеж, и с просьбой произвести оплату как можно скорее.После этого вы можете получить более прямое письмо или получить телефонный звонок с требованием оплаты.

- Кредиторы могут подать против вас несколько видов судебных исков . Эти действия часто записываются в подписанный вами договор купли-продажи. Если вы не сможете произвести платеж, вы получите письма от поверенного кредитора, предупреждающие вас о действиях, которые кредитор планирует предпринять.

Коллекторские агентства могут быть агрессивными, но у вас есть определенные права. Коллекторские агентства не могут использовать ненормативную лексику или угрожать вам насилием. Они не могут позвонить вам в необычные часы или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.

Коллекторские агентства могут быть агрессивными, но у вас есть определенные права. Коллекторские агентства не могут использовать ненормативную лексику или угрожать вам насилием. Они не могут позвонить вам в необычные часы или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.Эти действия могут включать:

- Acceleration — вся задолженность подлежит оплате сразу, если вы пропустите платеж. Суд может заставить вас заплатить, наложив арест на вашу собственность и продав ее.

- Повторное владение — кредитор может арестовать купленный вами предмет или имущество, которое вы использовали в качестве залога. Если продажа имущества приносит меньше суммы, которую вы должны, вы все равно должны заплатить разницу.

- Удержание заработной платы — постановление или решение суда, требующее от вашего работодателя удержания части вашей заработной платы и выплаты вашему кредитору. Кредитор также может пополнить ваш текущий или сберегательный счет, если на вашем счету больше 1000 долларов.

Суд может заставить вас заплатить, наложив арест на вашу собственность и продав ее.

Суд может заставить вас заплатить, наложив арест на вашу собственность и продав ее.Государственные долги

- Долги, такие как налоги на имущество или алименты, обрабатываются иначе, чем выплаты ссуды или кредитной карты. Подробнее об этих долгах см. «Решение, какие долги платить».

Что произойдет, если вы не расплатитесь кредитной картой: объяснение последствий

Если вы не оплачиваете счет по кредитной карте, ожидайте уплаты штрафов за просрочку платежа, получения повышенных процентных ставок и ущерба для вашего кредитного рейтинга. Если вы продолжите пропускать платежи, ваша карта может быть заморожена, ваш долг может быть продан коллекторскому агентству, а сборщик вашего долга может подать на вас в суд, и ваша зарплата будет взыскана.

Последствия пропуска одного или нескольких платежей по кредитной карте

После одного пропущенного платежа с вас будет взиматься пени за просрочку платежа в размере до 40 долларов США. Если вы пропустите последующие платежи в течение шести месяцев, с вас будет списано до 40 долларов. Эта комиссия добавляется к вашему балансу и начинает накапливать проценты в зависимости от вашей годовой процентной ставки. Некоторые эмитенты карт откажутся от платы за просрочку платежа за ваше первое нарушение или если вы свяжетесь с ними и объясните, почему вы не смогли произвести платеж.

С вас будут взиматься проценты с покупок в течение платежного цикла, что имеет место всякий раз, когда у вас есть остаток, то есть вы не можете оплатить всю причитающуюся сумму.

| Один на два |

|

| Три |

|

| Более трех |

|

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Количество пропущенных платежей по кредитной карте», «Последствия»], [«Один к двум», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Поздние сборы \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Потеря вводной годовой процентной ставки \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered— list-item \ «\ u003E \ n Penalty APR \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Ущерб кредитному рейтингу \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Три «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «Sh ortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Просроченные сборы \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Увеличен урон кредитному баллу \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Закрытый счет кредитной карты \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Более трех «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Просроченная плата \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Существенный ущерб в кредитный рейтинг \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Долг продан коллекционерам на агентстве \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Иск \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Один пропущенный платеж

При первом пропущенном платеже эмитенты вашей кредитной карты могут отозвать начальную годовую процентную ставку. Если у вас есть карта с начальным периодом годовой процентной ставки 0%, пропуск платежа может привести к повышению вашей годовой процентной ставки до уровня после вступительного периода. После двух пропущенных платежей эмитент вашей карты может взимать с вас пеню в годовом исчислении, обычно от 27,99% до 29,99%.

Если у вас есть карта с начальным периодом годовой процентной ставки 0%, пропуск платежа может привести к повышению вашей годовой процентной ставки до уровня после вступительного периода. После двух пропущенных платежей эмитент вашей карты может взимать с вас пеню в годовом исчислении, обычно от 27,99% до 29,99%.

Если с вас взимается повышенная годовая ставка штрафа, Закон о картах требует, чтобы эмитент проверял ваш счет каждые шесть месяцев, чтобы определить, имеете ли вы право на более низкую процентную ставку. Если вы сделаете хотя бы минимальный платеж за шестимесячный период, который проверяет эмитент вашей карты, вы можете снизить годовую процентную ставку до исходного уровня.

После пропущенного платежа эмитент вашей кредитной карты также может сообщить о вашей учетной записи как просроченной — это означает, что вы не смогли произвести минимальный платеж в установленный срок — в кредитные бюро, что повредит вашей кредитной истории.Некоторые эмитенты карт могут не сообщать о просрочке платежа по вашему счету после одного пропущенного платежа. Согласно Equifax, записи о просрочках будут оставаться в вашем кредитном отчете в течение семи лет. Отсутствие платежа увеличивает ваши шансы на то, что эмитент карты сообщит о вас.

Имейте в виду, что просрочка платежа может привести к резкому росту процентной ставки. Тем не менее, годовая процентная ставка штрафа может быть возвращена к обычному годовому доходу при выполнении определенных требований.

Кроме того, большинство эмитентов кредитных карт предоставляют 30-дневный льготный период, в течение которого вы не накапливаете проценты по своим расходам, если вы своевременно вносите минимальный платеж. Если вы пропустите дату платежа хотя бы на день, вы потеряете льготный период и начнете получать проценты за весь 30-дневный период.

Если вы пропустите дату платежа хотя бы на день, вы потеряете льготный период и начнете получать проценты за весь 30-дневный период.

Совет: Если вы являетесь постоянным клиентом, вам стоит позвонить эмитенту кредитной карты. Вы можете объяснить, что произошло, и попросить снять плату за просрочку. Компания, выпускающая кредитную карту, предпочла бы сохранить вас счастливым клиентом, чем начислять комиссию, потому что вы пропустили один платеж по счету.

Три пропущенных платежа

Если вы не сделаете минимальный платеж за три последовательных срока платежа по карте, то вы можете накопить более 100 долларов США в виде штрафов за просрочку платежа плюс проценты, которые накопились на вашем балансе за это время.Если эмитент карты еще не сообщил о вас в кредитные бюро, он, скорее всего, сделает это после трех пропущенных платежей, что нанесет ущерб вашему кредитному рейтингу и отобразится в вашем кредитном отчете в течение семи лет.

Скорее всего, с вами свяжется внутреннее агентство по сбору платежей эмитента кредитной карты.

Это агентство может быть готово обсудить альтернативный план оплаты, который может снизить вашу минимальную сумму платежа. Эмитент вашей карты может закрыть вашу учетную запись, что запретит вам совершать новые покупки с помощью карты.Это повлияет на ваш коэффициент использования и может еще больше повредить вашему кредитному рейтингу.

Более трех пропущенных платежей

Неуплата эмитенту кредитной карты в течение более трех последовательных дат — в дополнение к штрафам за просрочку платежа, повреждению вашего кредитного рейтинга и увеличению годовой процентной ставки — может привести к тому, что эмитент вашей кредитной карты спишет с вашего счета. Это означает, что эмитент вашей кредитной карты не верит в то, что вы полностью выплатите свой долг. Отсюда они продают его в убыток сборщику долгов или соглашаются на меньшую сумму, чем вы должны, чтобы списать его со своих счетов.

Хотя эмитент карты может продать ваш долг по меньшей цене, чем вы должны, коллекторское агентство по-прежнему имеет право получить полную сумму.

Если ваш долг продан коллекторскому агентству, то ваш счет будет зарегистрирован как коллекторский в кредитных бюро. Это наносит ущерб вашему кредитному рейтингу и отображается в вашем кредитном отчете в течение семи лет. Эти агентства известны тем, что они более агрессивны, чем эмитенты карт, при обращении к дебиторам для оплаты. Однако сборщики долгов, в том числе эмитенты кредитных карт, регулируются с точки зрения того, что они могут сделать для взыскания долга.

Если ваш эмитент или сборщик долгов аннулирует более 600 долларов вашего долга, вам придется заплатить налоги с прощенной суммы. В этой ситуации IRS требует, чтобы сборщики долгов подали форму 1099-C, в которой говорится, что прощенный долг отражается как налогооблагаемый доход. Например, если у вас есть задолженность по кредитной карте на сумму 10 000 долларов, а эмитент вашей карты решает взять 8 000 долларов и простить остальное, то они подадут 1099-C. Затем вы получите уведомление о том, что вы должны указать 2 000 долларов погашенного долга как доход, с которого вы затем должны уплатить налоги.

Что делать, если вы никогда не оплачиваете долг по кредитной карте?

Если вы никогда не погасите задолженность по кредитной карте, ваши сборщики долгов будут использовать любые законные средства, чтобы получить от вас взыскание. Обычно это означает обращение в суд с целью заставить вас заплатить.

Судебный иск

Эмитент вашей кредитной карты или коллекторское агентство может принять решение о подаче иска — так называемого судебного решения — против вас с целью взыскания непогашенной задолженности. Если против вас подано судебное решение, лучше всего ответить на вызов и изучить имеющиеся у вас варианты.Если вы не ответите на судебное решение, вы почти гарантированно проиграете дело, что приведет к принудительному погашению долга. Если это произойдет, вы можете получить взыскание зарплаты, заморозить банковские счета, наложить арест на ваш дом или отобрать у вас любые активы. Кроме того, с вас могут взиматься судебные издержки, начисленные эмитентом карты за любые действия, которые он должен был предпринять для взыскания вашей задолженности.

В худшем случае игнорирование постановления суда может привести к неуважению к суду, что может привести к тюремному заключению.Поэтому лучше всегда обращаться к этим судебным уведомлениям, желательно с юрисконсультом, прежде чем они выйдут из-под контроля.

Объявление банкротства

Если судебное решение вынесло решение против вас, но у вас все еще нет средств для погашения долга по кредитной карте, вам следует рассмотреть возможность подачи заявления о банкротстве — юридически заявив, что вы не можете выплатить свой долг.

Существует два типа банкротства, на которые может подать большинство физических лиц: Глава 7 и Глава 13. Банкротство по главе 7 требует, чтобы сторонний попечитель ликвидировал ваши неиспользованные активы для выплаты вашим сборщикам долгов.Исключения принимаются в зависимости от штата, но вы можете потерять свой дом, машину и любые ценные личные вещи. В соответствии с главой 13 о банкротстве вы должны разработать план выплаты долгов в разумные сроки — от трех до пяти лет — и затем произвести платежи стороннему доверительному управляющему, который будет платить вашим сборщикам долгов.

Глава 13 доступна только лицам, которые могут доказать, что у них есть регулярный доход, и в большинстве случаев предпочтительнее, чем банкротство в соответствии с главой 7, поскольку она позволяет лицу, подающему заявление о банкротстве, защитить свою собственность.

После того, как лицо успешно подает заявление о банкротстве, сборщики долгов вынуждены прекратить большинство действий по взысканию долгов. Банкротство отображается в вашем кредитном рейтинге на семь лет, если вы подаете заявление о банкротстве согласно главе 7, и на 10 лет, если вы подаете заявление о банкротстве согласно главе 13.

Что происходит с задолженностью по кредитной карте, когда вы умираете?

Если человек, имеющий задолженность по кредитной карте, умирает, эмитент его кредитной карты получает уведомление и прекращает начислять штрафы, например штрафы за просрочку платежа. Часто долг передается следующей ответственной стороне, которой могут быть совладельцы учетной записи, супруга или имущество умершего человека. Возможность передачи долга супругу зависит от того, проживает ли умерший в государстве с общественной собственностью, например на Аляске, Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине.

Возможность передачи долга супругу зависит от того, проживает ли умерший в государстве с общественной собственностью, например на Аляске, Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине.

Если долг передается в собственность, то исполнитель наследства несет ответственность за ликвидацию любых активов, необходимых для выплаты долга по кредитной карте. Если имущество стоит меньше, чем задолженность, то сборщики долгов обычно не имеют возможности взыскать задолженность.

Что происходит с задолженностью по кредитной карте, когда вы выезжаете из страны?

Коллекторы по-прежнему имеют право требовать выплаты по вашему долгу, даже если вы покинете страну. Это означает, что они могут подать против вас в суд и заняться любыми активами, которые вы оставите. Костюм также может доставить вас за границу, в зависимости от страны, в которую вы переезжаете. Однако вполне вероятно, что коллекторское агентство не будет пытаться добиваться взыскания вашего долга, если затраты на это превысят сумму, которую вы должны, или сумму, которую они ожидают получить обратно.

Если вы покинете страну, история вашей кредитной карты не будет отслеживаться вами. Это означает, что ваша кредитная история в США и дальше будет накапливать штрафы и убытки, но у вас не будет кредитной истории в кредитных бюро в вашей новой стране. Обратной стороной является то, что вам придется создавать кредит с нуля в вашей новой стране проживания. И если вы решите вернуться в США, последствия игнорирования вашего долга, скорее всего, сохранятся.

Страница не найдена | ValuePenguin

Страница не найдена | ЦенностьПингвинСтраница не найдена

Перейти на главную страницу {«disclosureMessage»: «\ u003Cp \ u003EAdvertiser Раскрытие информации: некоторые из предложений, которые появляются на этом веб-сайте, поступают от компаний, которым ValuePenguin получает компенсацию.Эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (включая, например, порядок, в котором они появляются). Сайт не рассматривает и не включает все компании или все доступные продукты. Для получения дополнительной информации см. Наш \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Раскрытие информации рекламодателя \» href = \ «https: \ / \ / www.valuepenguin.com \ / disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www.valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www.

Для получения дополнительной информации см. Наш \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Раскрытие информации рекламодателя \» href = \ «https: \ / \ / www.valuepenguin.com \ / disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www.valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www. valuepenguin .com \ / best-cheap-full-cover-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Автострахование только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil -тия-car-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www.valuepenguin.com \ / auto-insurance-quotes \ «\ u003EБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www.

valuepenguin .com \ / best-cheap-full-cover-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Автострахование только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil -тия-car-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www.valuepenguin.com \ / auto-insurance-quotes \ «\ u003EБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www.

valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www. valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www.valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «половина pad-none выровнять-влево clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www.

valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www.valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «половина pad-none выровнять-влево clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www. valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

Страница не найдена | ValuePenguin

Страница не найдена | ЦенностьПингвинСтраница не найдена

Перейти на главную страницу {«disclosureMessage»: «\ u003Cp \ u003EAdvertiser Раскрытие информации: некоторые из предложений, которые появляются на этом веб-сайте, поступают от компаний, которым ValuePenguin получает компенсацию.Эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (включая, например, порядок, в котором они появляются). Сайт не рассматривает и не включает все компании или все доступные продукты. Для получения дополнительной информации см. Наш \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Раскрытие информации рекламодателя \» href = \ «https: \ / \ / www. valuepenguin.com \ / disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www.valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www.

valuepenguin.com \ / disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www.valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www. valuepenguin .com \ / best-cheap-full-cover-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Автострахование только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil -тия-car-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www.valuepenguin.com \ / auto-insurance-quotes \ «\ u003EБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www.

valuepenguin .com \ / best-cheap-full-cover-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Автострахование только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil -тия-car-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www.valuepenguin.com \ / auto-insurance-quotes \ «\ u003EБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www. valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www.valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www. valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www.valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «половина pad-none выровнять-влево clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www.

valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www.valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «половина pad-none выровнять-влево clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www. valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

Страница не найдена | ValuePenguin

Страница не найдена | ЦенностьПингвинСтраница не найдена