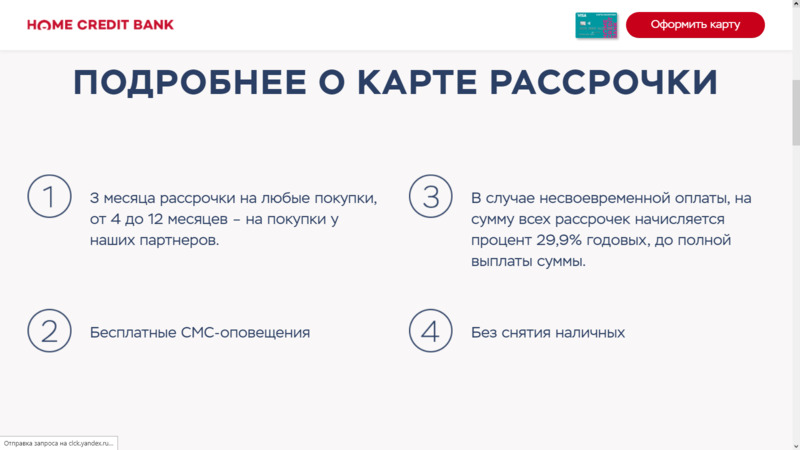

Рассрочка на покупку квартиры. Ипотека при покупке квартиры. Ипотека или рассрочка.

Рассрочка на покупку квартиры. Ипотека при покупке квартиры. Ипотека или рассрочка.Оценочная компания

- +7 (499) 577-00-61

Москва, Полковая, д.3, стр. 2

пн-птн с 9.00 до 18.00 - +7 (812) 385-05-33

Спб, Московский пр., д.79А

пн-птн с 9.00 до 18.00 - Заказать звонок Заказать звонок

- Экспертные статьи

- Статьи из Общего раздела

- Чем отличается рассрочка от ипотеки?

Имя *

Телефон *

Название услуги

Цена

Описание

Заявка на услугу «Чем отличается рассрочка от ипотеки?»

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! Ежедневно с 9:00 до 18:00

С каждым годом в крупных городах России все больше людей приобретают новое жилье. Тем не менее, мало кто готов единовременно выложить всю сумму за квартиру, так как для рядового россиянина это достаточно большие деньги.

Тем не менее, мало кто готов единовременно выложить всю сумму за квартиру, так как для рядового россиянина это достаточно большие деньги.

Достаточно долго время наилучшим вариантом для россиян было ипотечное кредитование. Заемщик обращался в банк, получал кредит, оставляя в залог новую квартиру, а затем методично выплачивал ежемесячные взносы. Основная проблема заключалась в том, что проценты по кредиту были достаточно высоки, а потому, далеко не все хотели их выплачивать.

Некоторое время назад в России появилось еще одно предложение, позволяющее жителям покупать новое жилье и не выплачивать огромный процент за него. Это рассрочка на покупку квартиры. Далеко не все сейчас имеют представления о том, чем именно отличается ипотечный кредит от рассрочки на покупку жилья. На первый взгляд разницу уловить достаточно трудно. Однако это совершенно разные понятия, и в данной статье мы постараемся разобраться основные различия.

- Новостройка или вторичное жилье.

При оформлении ипотечного кредита, у клиента всегда есть выбор, что именно ему покупать. Он может приобрести квартиру в только что построенном доме или выбрать вторичное жилье. Нередко банки сотрудничают с целыми жилищными комплексами и выдают деньги на покупку жилья в них на специальных условиях. Если же дело касается покупки квартиры в рассрочку, то ситуация будет выглядеть несколько иначе. Клиент должен будет сразу выбрать дом, в котором хочет купить жилья, и оформлять документы с компанией-застройщиком. Таким образом, вариант с вторичным жильем отпадает автоматически.

При оформлении ипотечного кредита, у клиента всегда есть выбор, что именно ему покупать. Он может приобрести квартиру в только что построенном доме или выбрать вторичное жилье. Нередко банки сотрудничают с целыми жилищными комплексами и выдают деньги на покупку жилья в них на специальных условиях. Если же дело касается покупки квартиры в рассрочку, то ситуация будет выглядеть несколько иначе. Клиент должен будет сразу выбрать дом, в котором хочет купить жилья, и оформлять документы с компанией-застройщиком. Таким образом, вариант с вторичным жильем отпадает автоматически. - Особенности оформления. Как было указано в предыдущем пункте, в случае с ипотечным кредитом, все документы будут оформляться через банк, тогда как при покупке квартиры в рассрочку, договор подписывается с застройщиком. Банк обычно требует достаточно объемный пакет документов. Бывает, что на их сбор уходит достаточно много времени и сил. Для ипотечного кредитования нужно иметь достаточно высокий и стабильный доход, который должен быть подтвержден документально, иначе банк может отказать в кредите.

- Срок погашения. В случае с ипотекой срок погашения кредита может составлять 20-25 лет, тогда как рассрочку нужно погасить в более короткие сроки. Как правило, это от одного года до трех лет. Важно, что срок часто зависит и от того, на какой фазе находится строительство в момент покупки. Если оно только началось, то и время проведения выплат может быть увеличено.

- Выплата процентов. По данному показателю рассрочка является гораздо более экономичным вариантом. Как правило, за три года выплат набегает не более 10% процентов переплаты, тогда как в ситуации с ипотекой – это примерно 10-12% в год.

- Первый взнос. По данному показателю отличия минимальны. Как правило, все зависит исключительно от банка (в случае с ипотекой) или от строительной фирмы (в случае с рассрочкой).

При оформлении ипотечного кредита, у клиента всегда есть выбор, что именно ему покупать. Он может приобрести квартиру в только что построенном доме или выбрать вторичное жилье. Нередко банки сотрудничают с целыми жилищными комплексами и выдают деньги на покупку жилья в них на специальных условиях. Если же дело касается покупки квартиры в рассрочку, то ситуация будет выглядеть несколько иначе. Клиент должен будет сразу выбрать дом, в котором хочет купить жилья, и оформлять документы с компанией-застройщиком. Таким образом, вариант с вторичным жильем отпадает автоматически.

При оформлении ипотечного кредита, у клиента всегда есть выбор, что именно ему покупать. Он может приобрести квартиру в только что построенном доме или выбрать вторичное жилье. Нередко банки сотрудничают с целыми жилищными комплексами и выдают деньги на покупку жилья в них на специальных условиях. Если же дело касается покупки квартиры в рассрочку, то ситуация будет выглядеть несколько иначе. Клиент должен будет сразу выбрать дом, в котором хочет купить жилья, и оформлять документы с компанией-застройщиком. Таким образом, вариант с вторичным жильем отпадает автоматически.

Что выбрать, ипотеку или рассрочку – каждый решает самостоятельно. Оба этих варианта являются достаточно удобными для покупателей.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Имя *

Телефон *

Подпишитесь на рассылку «1Капиталь»

1 раз в месяц

Новости законодательства и финансов

Обновления видеоблога

Подписаться

Количество показов: 4590

05. 12.2012

12.2012

Вам может быть интересно:

- Процедура ввода недвижимости в эксплуатацию

- Создание условий, грозящих безопасности жильцов дома

- Договор аренды помещения: что проверять? Выгнал собственник из арендуемого офиса?

Пообщаться с опытным экспертом:

Имя *

Телефон *

Чем отличается кредит от рассрочки? | Вопрос-ответ

www.aif.by

2266

№ 51 от 15 декабря 2015 года 15/12/2015Договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку. Договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

По сути, разница между рассрочкой и кредитом заключается только в полной стоимости кредита и в условиях его погашения. В пользу рассрочки говорят более низкая или нулевая процентная ставка и требование минимального количества документов для оформления, в пользу кредита — более высокая сумма и длительный срок заимствования.

Следующий материал

Также вам может быть интересно

- Какая информация должна быть указана на кофейных автоматах?

- Обязаны ли рынки предоставлять пенсионерам бесплатные места для торговли?

- Права потребителя. Вся информация — на плакате

- Как вернуть деньги за некачественный товар, купленный в кредит?

- Имеет ли право продавец требовать у покупателя паспорт?

Вся информация — на плакате

Вся информация — на плакатеАльтернатива ссуды до зарплаты имеет свои риски

Луис Альварес / Getty Images

4 мин чтения Опубликовано 15 марта 2023 г.

Написано

Келли Энн Смит

Келли Энн Смит

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Ссуды до зарплаты предназначены для людей с плохой кредитной историей или плохой кредитной историей. Эти кредиты поставляются с заоблачными процентными ставками, и кредиторы до зарплаты могут быть хищными. Взятие кредитов под высокие проценты для покрытия повседневных расходов часто запускает заемщиков в цикл более глубокого долга. Несмотря на это, отраслевая исследовательская компания IBISWorld прогнозирует, что индустрия кредитов до зарплаты вырастет в этом году на 5,1%.

Людям, которым нужны быстрые деньги, займы до зарплаты и краткосрочные займы могут показаться решением проблемы. Тем не менее, кредиты в рассрочку, как правило, намного безопаснее и намного дешевле в долгосрочной перспективе.

Кредиты до зарплаты и кредиты в рассрочку

Кредиты до зарплаты и кредиты в рассрочку похожи, поскольку они предлагают краткосрочное решение, когда вам срочно нужны наличные деньги. Основные различия между ссудами до зарплаты и ссудами в рассрочку заключаются в том, обеспечены ли они (имеется в виду, требуется ли залог для обеспечения ссуды), сумма, которую вы можете занять, и как долго вам предоставляется для погашения ссуды, а также проценты и сборы.

Основные различия между ссудами до зарплаты и ссудами в рассрочку заключаются в том, обеспечены ли они (имеется в виду, требуется ли залог для обеспечения ссуды), сумма, которую вы можете занять, и как долго вам предоставляется для погашения ссуды, а также проценты и сборы.

Кредиты до зарплаты обычно меньше, например, несколько сотен долларов, тогда как кредиты в рассрочку могут быть гораздо выше. Кредиты до зарплаты также погашаются единовременно к следующему периоду зарплаты заемщика. И наоборот, платежи в рассрочку выплачиваются постепенно в течение нескольких месяцев или лет.

Оба типа кредитов сопряжены с риском, но, как правило, кредиты в рассрочку гораздо менее рискованны, чем кредиты до зарплаты.

| Кредиты до зарплаты | Кредиты в рассрочку | |

|---|---|---|

| Залоговое требование | Обеспечены и требуют обеспечения | Необеспеченные и не требующие залога |

| Сумма кредита | Обычно 500 долларов США или меньше | До 100 000 долларов США |

| Условия погашения | Единовременная выплата в следующий день выплаты жалованья | Оплачивается в течение нескольких месяцев или лет |

| Проценты и сборы | До 400 процентов и зависит от страны вашего проживания | Ниже, чем ссуды до зарплаты, но зависит от вашего кредитного рейтинга |

Ссуды до зарплаты и краткосрочные ссуды

Ссуды до зарплаты и краткосрочные ссуды обычно необеспечены и не требуют залога. Обычно они предлагаются в размере 500 долларов США или меньше по процентной ставке 400% годовых или более, в зависимости от правил вашего штата.

Обычно они предлагаются в размере 500 долларов США или меньше по процентной ставке 400% годовых или более, в зависимости от правил вашего штата.

Эти кредиты должны быть полностью погашены заемщиком к следующему платежному периоду. В некоторых штатах кредиторам разрешается продлевать кредит, если заемщику нужно больше времени.

Другие виды краткосрочных кредитов включают:

- Кредит под залог автомобиля. Кредиты под залог автомобиля используют титул вашего автомобиля или «розовый листок» в качестве залога для краткосрочного кредита. Как правило, вам дается 30 дней, чтобы полностью погасить кредит; в противном случае кредитор завладеет вашим транспортным средством.

- Кредит в ломбарде. Эти кредиты требуют использования ценного актива в качестве залога в обмен на небольшую часть его стоимости при перепродаже. Если вы не погасите кредит, ломбард сохранит ваше имущество.

Проблемы с краткосрочными кредитами

Ссуды до зарплаты обеспечивают наличными почти 12 миллионам нуждающихся американцев и делают кредиты доступными для 11 процентов американцев без кредитной истории. Однако эти кредиты могут иметь разрушительные последствия для чьего-либо финансового положения по нескольким причинам:

Однако эти кредиты могут иметь разрушительные последствия для чьего-либо финансового положения по нескольким причинам:

- Ссуды до зарплаты предоставляют кредиторам прямой доступ к текущим счетам . При наступлении срока платежа кредитор автоматически снимает платеж со счета заемщика. Однако, если остаток на счете будет слишком мал, чтобы покрыть снятие средств, потребители столкнутся с комиссией за овердрафт от своего банка и дополнительной комиссией от кредитора до зарплаты.

- Кредиты до зарплаты, как правило, грабительские. Получить кредит до зарплаты легко. Заемщикам нужно только предъявить удостоверение личности, подтверждение занятости и информацию о текущем счете. Кредиторы до зарплаты не проверяют кредитные рейтинги, а это означает, что они слишком часто предоставляются лицам, которые не могут позволить себе их погасить.

- Кредиты до зарплаты, как правило, загоняют людей в замкнутый круг. Люди, которым постоянно не хватает денег, могут попасть в цикл займов до зарплаты. Когда первоначальные ссуды переносятся на новые, более крупные ссуды по тому же графику комиссий, у заемщиков возникают проблемы из-за высоких процентов и комиссий.

- Кредиты до зарплаты стоят дорого. Проценты и комиссии по кредитам до зарплаты намного выше, чем по кредитам в рассрочку или даже по кредитным картам.

Когда первоначальные ссуды переносятся на новые, более крупные ссуды по тому же графику комиссий, у заемщиков возникают проблемы из-за высоких процентов и комиссий.

Когда первоначальные ссуды переносятся на новые, более крупные ссуды по тому же графику комиссий, у заемщиков возникают проблемы из-за высоких процентов и комиссий.Кредиты с рассрочкой платежа

Кредиты с рассрочкой платежа являются распространенным типом кредита. Это любой вид кредита, за который вы вносите ежемесячные платежи, включая автокредиты и ипотечные кредиты. Эти кредиты могут варьироваться от нескольких сотен долларов до $ 100000 и могут быть обеспеченными или необеспеченными.

Платежи по кредиту в рассрочку представляют собой установленную сумму на установленный срок, обычно на несколько лет. Кредиты до зарплаты могут иметь процентные ставки до 400%, но средняя процентная ставка по личному кредиту составляет 10,81%.

Риски кредитов с рассрочкой платежа

Все виды кредитов сопряжены с риском, включая кредиты с рассрочкой платежа:

- Кредиты в рассрочку могут предоставляться с комиссией. Выдача, просрочка и недостаточная комиссия фонда могут сделать кредит более дорогим.

- Кредиты в рассрочку могут увеличить ваш долг. Влезать в новые долги почти всегда рискованно. Вы должны убедиться, что можете погасить кредит, чтобы он не вызвал долгосрочных финансовых трудностей. Тем не менее, ссуды в рассрочку могут уменьшить ваш долг, если вы получите один для консолидации долга.

Выдача, просрочка и недостаточная комиссия фонда могут сделать кредит более дорогим.

Выдача, просрочка и недостаточная комиссия фонда могут сделать кредит более дорогим.Другие альтернативы краткосрочным кредитам

Если вам нужны средства, есть и другие альтернативы, кроме кредитов до зарплаты и в рассрочку. Вот несколько вариантов:

- Кредит застройщика кредиты. Эти кредиты предназначены для заемщиков с низким кредитом или его отсутствием. Финансовое учреждение перечислит средства для создания кредита на заблокированный сберегательный счет, доступ к которому вы получите только после выполнения всех платежей в рассрочку по кредиту.

- Альтернативные кредиты до зарплаты. Payday Alternative Loans, или PAL, предоставляются кредитными союзами для своих членов. Эти кредиты на небольшую сумму ниже 1000 долларов США, которые погашаются в течение месяца или нескольких месяцев, в зависимости от учреждения.

- Попросите у своего работодателя аванс. Некоторые работодатели предлагают своим сотрудникам авансовые платежи. Помните, что если вы авансируете часть своей следующей зарплаты, ваш следующий платежный период будет на меньшую сумму.

- Обсудите план платежей с кредиторами. Обратитесь к своим кредиторам, будь то для больничных счетов или счета кредитной карты, чтобы объяснить свое финансовое положение. Они могут поделиться вариантами оплаты, о которых вы не знали.

Payday Alternative Loans, или PAL, предоставляются кредитными союзами для своих членов. Эти кредиты на небольшую сумму ниже 1000 долларов США, которые погашаются в течение месяца или нескольких месяцев, в зависимости от учреждения.

Payday Alternative Loans, или PAL, предоставляются кредитными союзами для своих членов. Эти кредиты на небольшую сумму ниже 1000 долларов США, которые погашаются в течение месяца или нескольких месяцев, в зависимости от учреждения.Практический результат

Дорогой кредит до зарплаты — не единственный способ быстро получить наличные, если вы испытываете финансовые трудности. Вы также можете иметь право на получение кредита в рассрочку с более гибким графиком погашения и более низкой стоимостью заимствования.

Хотя краткосрочные кредиты часто кажутся самым простым решением ваших финансовых проблем, стоит изучить другие варианты. Вы можете обнаружить, что одна из этих альтернатив лучше всего поможет вернуть ваши финансы в нужное русло.

Кредит в рассрочку и возобновляемый кредит: знайте разницу

Сьюзен ГиллориОбновлено 22 августа 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Когда дело доходит до поиска финансирования для развития вашего малого бизнеса, у вас есть несколько вариантов. Двумя из этих вариантов являются кредиты в рассрочку и возобновляемый кредит. Кредиты в рассрочку дают вам единовременную сумму, которую вы выплачиваете (с процентами) ежемесячными платежами, в то время как возобновляемый кредит дает вам источник средств, которые вы можете использовать по мере необходимости. Каждый из них имеет свои особенности, которые следует учитывать при изучении вариантов финансирования вашего бизнеса. Ниже вы найдете основные сведения о кредитах в рассрочку, возобновляемых кредитах и различиях между ними, чтобы вы могли сделать осознанный выбор в отношении того, какое финансирование имеет смысл для вашего бизнеса. бизнес.

Каждый из них имеет свои особенности, которые следует учитывать при изучении вариантов финансирования вашего бизнеса. Ниже вы найдете основные сведения о кредитах в рассрочку, возобновляемых кредитах и различиях между ними, чтобы вы могли сделать осознанный выбор в отношении того, какое финансирование имеет смысл для вашего бизнеса. бизнес.Что такое кредит в рассрочку?

Бизнес-кредит в рассрочку предоставляет фиксированную сумму капитала, которую малый бизнес может использовать для покрытия деловых расходов. Затем бизнес погашает кредит ежемесячными платежами, которые включают как основную сумму, так и проценты в течение срока кредита. Например, если ваша компания берет кредит в размере 20 000 долларов США с процентной ставкой 7,5% в течение пяти лет, ваш ежемесячный платеж составит 400,76 долларов США. В категории бизнес-кредитов в рассрочку есть как долгосрочные бизнес-кредиты, так и краткосрочные. Оба предлагаются банками, кредитными союзами и онлайн-кредиторами. Требования к кредитам в рассрочку будут варьироваться в зависимости от кредитора. Кредиты банка или SBA, как правило, имеют более высокие требования с точки зрения времени в бизнесе и кредитных рейтингов, в то время как онлайн-кредиторы могут смотреть на ваши продажи и доходы, чтобы определить ваше право. Даже если у вас есть стартап, но у вас плохая кредитная история, для вашего бизнеса могут быть варианты кредита.

Кредиты банка или SBA, как правило, имеют более высокие требования с точки зрения времени в бизнесе и кредитных рейтингов, в то время как онлайн-кредиторы могут смотреть на ваши продажи и доходы, чтобы определить ваше право. Даже если у вас есть стартап, но у вас плохая кредитная история, для вашего бизнеса могут быть варианты кредита.Особенности кредитов в рассрочку

Также известные как кредиты в рассрочку, кредиты в рассрочку дают вам доступ к оборотному капиталу, который вам нужен, будь то для расширения вашего бизнеса или для преодоления периода спада. Недостатком этих кредитов является то, что они предполагают постоянное обязательство по регулярным платежам, которые вам придется производить в течение срока действия кредита. Вот некоторые факторы, которые следует учитывать.Вы будете вносить ежемесячные платежи

Когда вы подписываете кредитное соглашение, вы соглашаетесь с суммой (которая включает в себя как основную сумму, так и проценты), которую вы должны будете выплачивать по кредиту каждый месяц. Если вы выберете фиксированную процентную ставку, сумма, которую вы платите, будет одинаковой каждый месяц. Это может облегчить вам планирование этого платежа по кредиту среди других ежемесячных деловых расходов. Если вы выберете переменную процентную ставку, ваши ежемесячные платежи могут иметь небольшие отклонения. В некоторые месяцы вы можете платить больше процентов, чем в другие. Минус здесь в том, что изменения могут немного затруднить составление бюджета, но различия в платежах должны оставаться в небольшом диапазоне.

Если вы выберете фиксированную процентную ставку, сумма, которую вы платите, будет одинаковой каждый месяц. Это может облегчить вам планирование этого платежа по кредиту среди других ежемесячных деловых расходов. Если вы выберете переменную процентную ставку, ваши ежемесячные платежи могут иметь небольшие отклонения. В некоторые месяцы вы можете платить больше процентов, чем в другие. Минус здесь в том, что изменения могут немного затруднить составление бюджета, но различия в платежах должны оставаться в небольшом диапазоне.Вы получите единовременную выплату

Много раз вы знали, что вам нужна определенная сумма денег для ремонта здания или покупки дорогостоящего оборудования. Кредит в рассрочку, в отличие от возобновляемого кредита, дает вам доступ к сумме, которую вы имеете право взять единовременно, сразу. Наличие этого оборотного капитала может позволить вам воспользоваться бизнес-возможностями, которые вы иначе не смогли бы себе позволить.Вы можете получить налоговый вычет

Если вы обеспокоены тем, что получение кредита будет означать, что вам придется платить больше налогов, не беспокойтесь. Деньги, которые вы получаете в качестве кредита, не считаются частью вашего дохода. И потенциальным плюсом является то, что проценты, которые вы платите по кредиту, могут не облагаться налогом.

Деньги, которые вы получаете в качестве кредита, не считаются частью вашего дохода. И потенциальным плюсом является то, что проценты, которые вы платите по кредиту, могут не облагаться налогом.Что такое возобновляемый кредит?

Возобновляемый кредит обеспечивает оборотный капитал или кредит для покрытия расходов малого бизнеса. Это могут быть кредитные линии, торговые линии от поставщиков и/или бизнес-кредитные карты. С каждым из них вам разрешено использовать определенную сумму кредита, но вы не обязаны снимать все сразу. Вы возвращаете то, что использовали, и проценты начисляются только на то, что вы не вернули. Например, предположим, что вы получаете кредитную линию в размере 20 000 долларов США для своего малого бизнеса. В первый месяц вы берете 10 000 долларов, но возвращаете 5 000 долларов в том же месяце. Это означает, что вы будете платить платежи и проценты по 5000 долларов, которые вы все еще должны, и вы по-прежнему сможете использовать оставшиеся 15 000 долларов.Особенности возобновляемого кредита

Как и кредиты в рассрочку, возобновляемый кредит имеет как преимущества, так и недостатки. Важно помнить об обоих, когда вы выбираете способ покупки того, что вам нужно для вашего бизнеса.

Важно помнить об обоих, когда вы выбираете способ покупки того, что вам нужно для вашего бизнеса.Вы можете получить доступ к средствам, когда и если они вам понадобятся

Иногда вы не можете предугадать, сколько денег вам понадобится для покрытия деловых расходов в будущем. Если это так для вашего бизнеса, может быть полезно иметь доступ к кредитной линии вместо получения единовременной суммы, которую вы должны немедленно начать выплачивать.Средства всегда доступны (до вашего максимума)

В случае кредита в рассрочку счет закрывается, как только вы полностью погасите остаток. Но с возобновляемым кредитом вы можете получить дополнительные средства после того, как погасите свой баланс. Нет необходимости повторно подавать заявку на дополнительные средства после первоначального одобрения.У вас может быть возможность получать вознаграждение

Кредитные карты, являющиеся одним из видов возобновляемого кредита, часто предлагают вознаграждения и привилегии, которые могут помочь компенсировать проценты, которые вы платите. Если вы зарабатываете баллы за свои транзакции, вы можете обменять эти баллы на возврат денег или вознаграждение за поездку. И хотя высокие процентные ставки являются потенциальным негативным фактором для кредитных карт, если вы ежемесячно полностью оплачиваете свой остаток, вы не будете страдать от высоких процентных ставок.

Если вы зарабатываете баллы за свои транзакции, вы можете обменять эти баллы на возврат денег или вознаграждение за поездку. И хотя высокие процентные ставки являются потенциальным негативным фактором для кредитных карт, если вы ежемесячно полностью оплачиваете свой остаток, вы не будете страдать от высоких процентных ставок.Револьверный кредит и кредит в рассрочку

Хотя оба этих типа кредитов для бизнеса предлагают компаниям доступ к необходимым им средствам, есть несколько ключевых различий, о которых следует знать.| Особенности | Кредит в рассрочку | Револьверный кредит |

|---|---|---|

| Как вы получаете деньги | Вы получаете фиксированную единовременную сумму, когда кредит одобрен | |

| Когда начнутся выплаты | Платежи (часто фиксированные) включают основную сумму и проценты и обычно начинаются вскоре после того, как вы получите средства. Вы можете платить ежемесячно минимум | |

| Годовая процентная ставка (годовая) | Обычно от 5% до 35%; часто фиксированный | Обычно между 7% и 24%; часто варьируется |

| Возможные сборы | Сбор за создание, сбор за подачу заявления, административный сбор, сбор за досрочное погашение, сбор за просрочку платежа | Плата за подачу заявки, ежемесячная и/или годовая плата за отчет, комиссия за досрочное погашение, плата за просрочку платежа, комиссия за открытие кредита |

Кредит в рассрочку по сравнению с возобновляемым кредитом; Что подходит именно вам?

Есть ключевые моменты, которые следует учитывать при определении того, какой кредит для малого бизнеса лучше всего подходит для вашего малого бизнеса. Выясните, сколько денег вам нужно для конкретной цели, для которой вы берете кредит. Вы можете получить больше с кредитом в рассрочку, чем с возобновляемым кредитом. Подумайте также, нужны ли вам все деньги сразу или ваши расходы будут распределены по времени? Затем определите, на какой срок вы хотите получить кредит. Имейте в виду, что бизнес-кредиты с коротким сроком потребует более высоких ежемесячных платежей, которые съедят ваш бюджет. Долгосрочные кредиты дают вам больше времени для погашения, что высвободит ваш денежный поток для других расходов. Подумайте, нужны ли вам наличные деньги или кредит. Если вы покупаете парк транспортных средств для своего бизнеса, вам понадобится кредит или кредитная линия, но если вы просто ищете ресурс, который поможет вам приобрести расходные материалы у поставщика, вам может понадобиться торговая линия или корпоративная кредитная карта. Кредит в рассрочку может быть полезен для вашего бизнеса, если:

Выясните, сколько денег вам нужно для конкретной цели, для которой вы берете кредит. Вы можете получить больше с кредитом в рассрочку, чем с возобновляемым кредитом. Подумайте также, нужны ли вам все деньги сразу или ваши расходы будут распределены по времени? Затем определите, на какой срок вы хотите получить кредит. Имейте в виду, что бизнес-кредиты с коротким сроком потребует более высоких ежемесячных платежей, которые съедят ваш бюджет. Долгосрочные кредиты дают вам больше времени для погашения, что высвободит ваш денежный поток для других расходов. Подумайте, нужны ли вам наличные деньги или кредит. Если вы покупаете парк транспортных средств для своего бизнеса, вам понадобится кредит или кредитная линия, но если вы просто ищете ресурс, который поможет вам приобрести расходные материалы у поставщика, вам может понадобиться торговая линия или корпоративная кредитная карта. Кредит в рассрочку может быть полезен для вашего бизнеса, если: - Вам нужна единовременная сумма авансом, например, чтобы получить хорошую скидку на крупную покупку.

- Ваш малый бизнес имеет относительно стабильный доход, поэтому вы можете планировать регулярные платежи.

- Ваш малый бизнес хорошо зарекомендовал себя, и у вас и/или у него хорошая кредитная история, а это означает, что у вас больше шансов получить хорошие условия кредита.

- Вы хотите быть готовыми к будущим финансовым потребностям, но не требуете единовременной выплаты сразу.

- Вам может понадобиться быстрый доступ к относительно небольшим суммам, чтобы воспользоваться коммерческими возможностями или компенсировать дефицит.

- Вашему бизнесу необходимы привилегии, предлагаемые корпоративными кредитными картами. Например, если вам приходится часто путешествовать по делам вашей компании, карта, начисляющая мили, может помочь покрыть эти расходы. будь то кредит в рассрочку или возобновляемая кредитная линия, пришло время начать покупать решения. Вот несколько вариантов для рассмотрения:

- Традиционный банковский кредит

- Кредит SBA

- Кредитная линия для бизнеса

- Кредит на оборудование

- Предоставление наличных

- Кредитная карта для бизнеса

- Факторинг счетов-фактур

Кредиты SBA часто привлекательны для малого бизнеса, но перед подачей заявки обязательно ознакомьтесь с кредитами SBA и их требованиями.Финансирование, которое вам нужно, когда оно вам нужно

Независимо от того, выберете ли вы кредит в рассрочку или возобновляемый кредит, вы должны быть уверены, что получаете финансирование по ставке, которую ваш бизнес может себе позволить. Если вам интересно, на какие тарифы и условия может претендовать ваш бизнес, вам может помочь Lantern by SoFi. С помощью нашего простого в использовании инструмента онлайн-кредитования вы можете просмотреть и сравнить кредиты для малого бизнеса, которые соответствуют потребностям и квалификации вашей компании, без каких-либо обязательств и всего с одной короткой заявки. Налоговая информация: В этой статье представлена только общая справочная информация, и она не предназначена для использования в качестве юридической или налоговой консультации или замены адвоката. Вам следует проконсультироваться со своим адвокатом и/или налоговым консультантом, если у вас есть вопрос, требующий юридической или налоговой консультации.

Кредиты SBA часто привлекательны для малого бизнеса, но перед подачей заявки обязательно ознакомьтесь с кредитами SBA и их требованиями.

Кредиты SBA часто привлекательны для малого бизнеса, но перед подачей заявки обязательно ознакомьтесь с кредитами SBA и их требованиями.