Какой вид платежа по ипотеке выгоднее?

Статьи › Домклик › Как рассчитать ипотеку на Домклик?

Погашение кредита с уменьшением срока выгоднее при аннуитетных платежах. Если вы гасите кредит с уменьшением платежа, большой разницы в выгоде между разными схемами платежей нет.

- Чем отличаются аннуитетный и дифференцированный платежи?

- Что лучше аннуитетные или дифференцированные платежи?

- Что выгодно аннуитет или равными долями?

- Можно ли поменять вид платежа по ипотеке?

- Какой вид платежа выгоднее при досрочном погашении?

- Что лучше гасить проценты или основной долг?

- Что такое аннуитет простыми словами?

- Как лучше погасить аннуитетный кредит?

- Какой кредит гасить в первую очередь?

- Что выгоднее аннуитет или классика?

- Как уменьшить размер ежемесячного платежа по кредиту?

- Почему сумма ипотеки меняется каждый день?

- Что лучше в ипотеке сокращать срок или платеж?

- Как снизить платежи по ипотеке?

- Что выгоднее при частично досрочном погашении ипотеки?

- Что будет если погасить кредит досрочно?

- Как быстро рассчитать аннуитетный платеж?

- Как правильно делать досрочное погашение кредита?

- Что значит тип погашения аннуитетный?

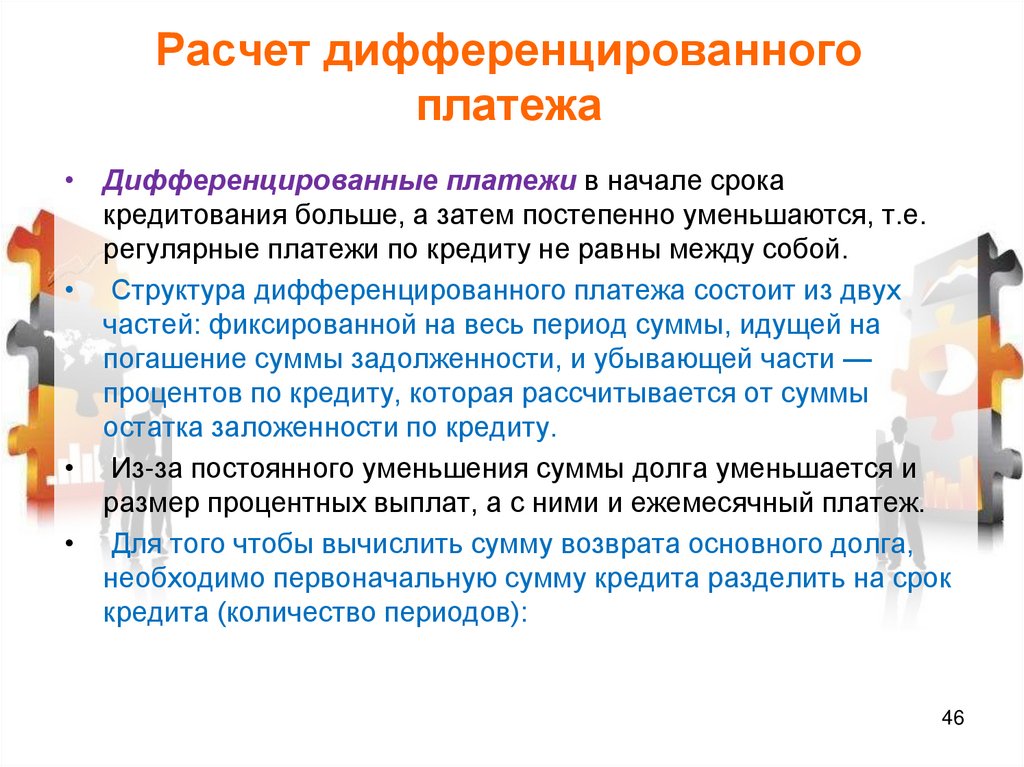

- Как работает дифференцированный платеж?

- Какие платежи в Сбербанке по ипотеке аннуитетные или дифференцированные?

- Какой штраф в Долями?

- Как работает Оплата Долями?

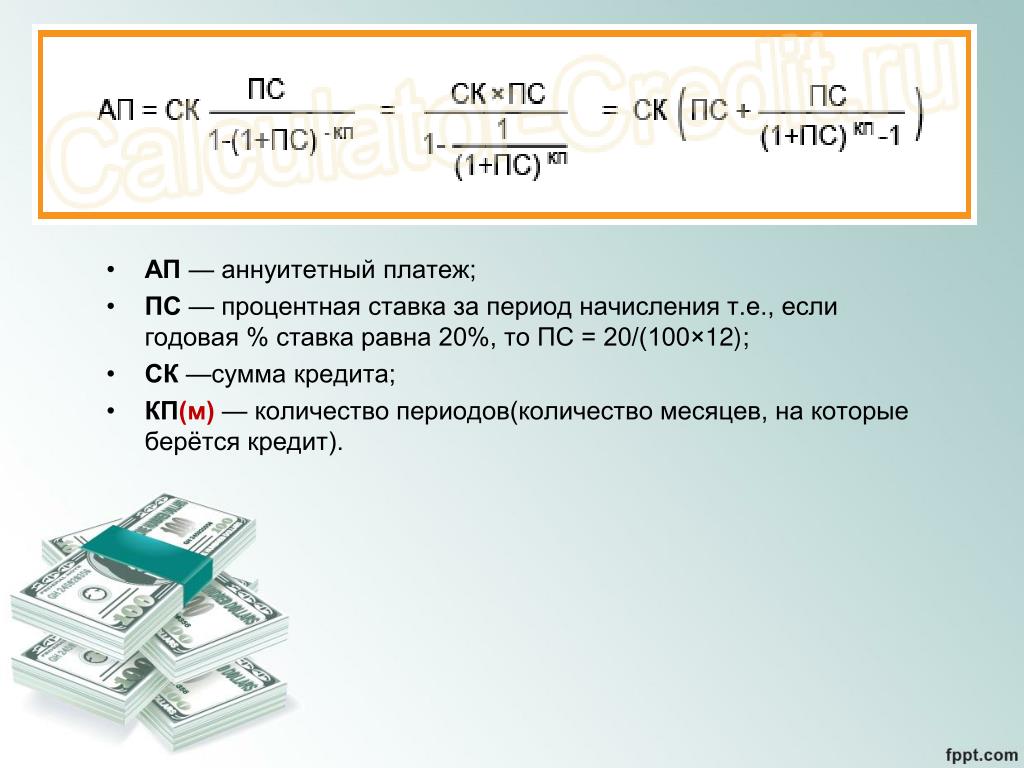

- Как рассчитать аннуитетный платеж по ипотеке?

- Что такое аннуитетный платеж простыми словами?

- Что значит дифференцированные платежи?

- Как лучше всего платить кредит?

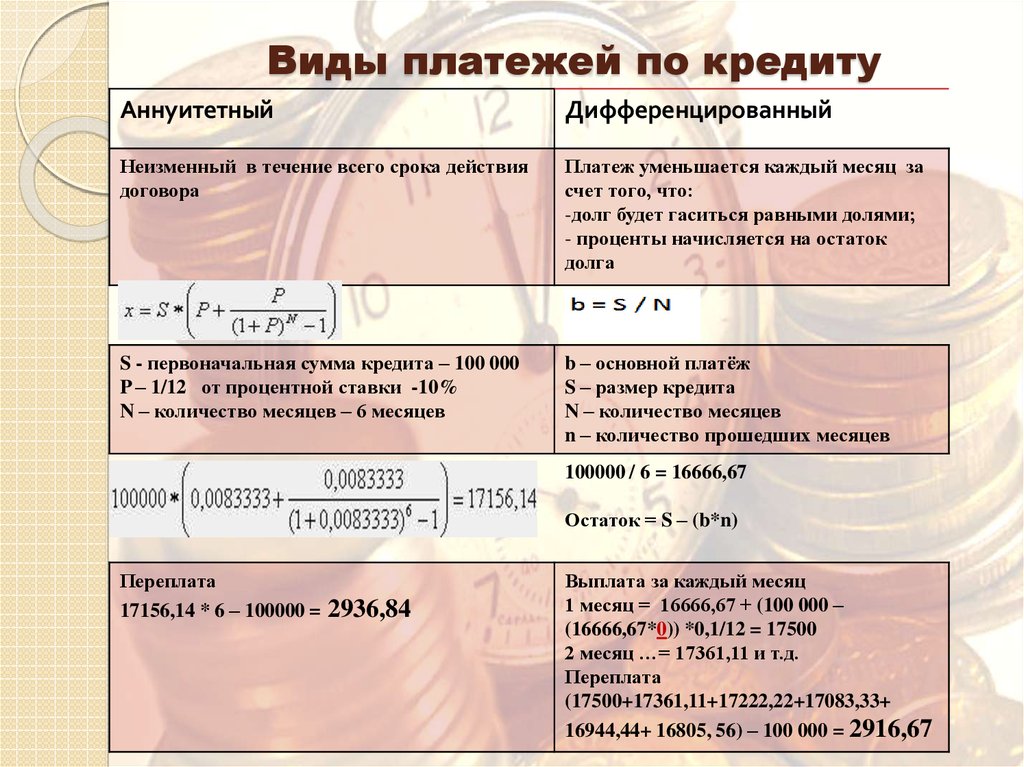

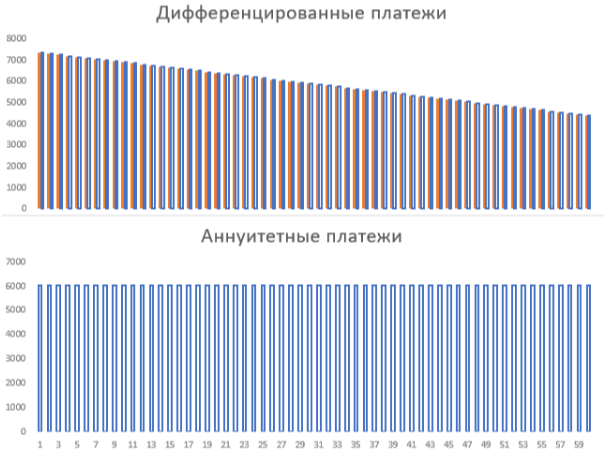

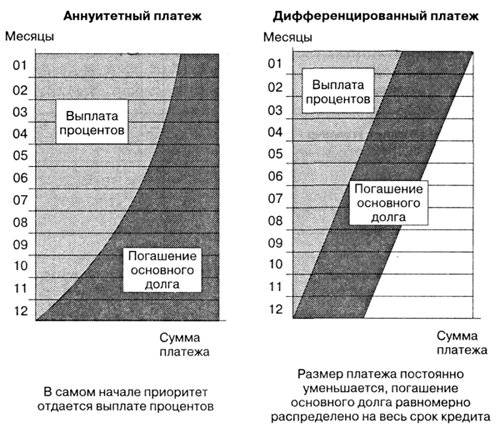

Чем отличаются аннуитетный и дифференцированный платежи?

Аннуитетный платеж одинаков все время кредита, часть его — процент за кредит, часть — основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Что лучше аннуитетные или дифференцированные платежи?

В случае же с дифференцированными платежами ваш платёж с каждым месяцем будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга. Преимущество аннуитетных платежей заключается в их неизменности.

Что выгодно аннуитет или равными долями?

Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Можно ли поменять вид платежа по ипотеке?

Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита. Таким же образом можно поменять и счет списания.

Какой вид платежа выгоднее при досрочном погашении?

При дифференцированной схеме тело кредита остается одинаковым на протяжении всего срока. Соответственно, частичное досрочное погашение дифференцируемого кредита сокращает сумму основного долга (тело кредита), а значит, и начисляемые на него проценты. Это выгодно!

Соответственно, частичное досрочное погашение дифференцируемого кредита сокращает сумму основного долга (тело кредита), а значит, и начисляемые на него проценты. Это выгодно!

Что лучше гасить проценты или основной долг?

Считается, что дополнительные платежи лучше всего вносить в первые несколько лет после получения кредита, когда в основном платятся проценты по ипотеке, а основной долг перед банком практически не меняется. По словам специалистов, особенно выгодным является погашение в первые три года после выдачи ипотеки.

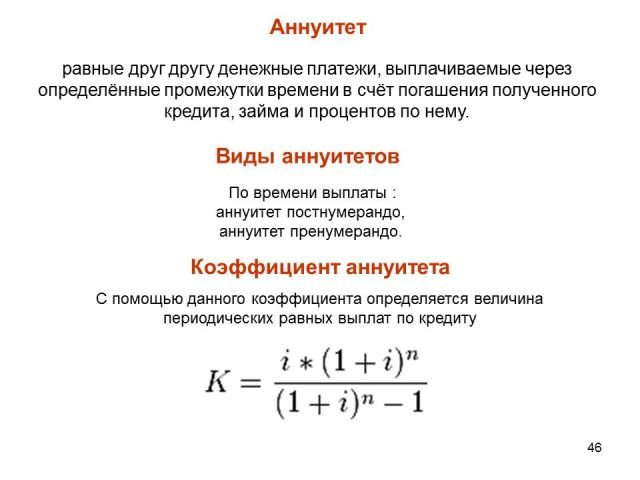

Что такое аннуитет простыми словами?

Аннуитет — график погашения кредита, предполагающий выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени. Это один из самых простых способов для расчета графика платежей, позволяющий точно определить сумму ежемесячных выплат и спланировать бюджет.

Как лучше погасить аннуитетный кредит?

1. Досрочно гасить ипотеку выгоднее при аннуитетных платежах При аннуитетной схеме вы ежемесячно платите банку одну и ту же сумму, но при этом структура платежа на протяжении срока кредитования неодинакова. На начальном этапе большую часть суммы составляют проценты.

На начальном этапе большую часть суммы составляют проценты.

Какой кредит гасить в первую очередь?

В первую очередь выгодно гасить кредит с высокой процентной ставкой. Если есть возможность снижать ежемесячный платеж, лучше снижать, а образовавшуюся разницу пускать на досрочное погашение. Если для досрочного погашения не нужно два часа стоять в очереди, лучше вносить платежи так часто, как получается.

Что выгоднее аннуитет или классика?

Классическая схема выигрывает за счет системы начисления процентов на тело кредита, который постоянно уменьшается. По этой схеме общие выплаты по процентам будут меньше, но заемщику необходимо учитывать, что в первые месяцы (или несколько лет) ему придется ежемесячно платить более существенные суммы, чем за аннуитетом.

Как уменьшить размер ежемесячного платежа по кредиту?

Среди способов по снижению кредитной нагрузки заемщику доступны:

- частичное досрочное погашение при обслуживании кредита;

- реструктуризация с увеличением срока кредитования и снижением размера платежей;

- рекламные акции банка, например, снижение размера ежемесячного платежа при выполнении определенных условий.

Почему сумма ипотеки меняется каждый день?

Итак, почему растет долг? На самом деле, всё можно объяснить достаточно просто. Дело всё в том, что проценты начисляются за каждый день пользования кредитом, а долг заемщик гасит раз в месяц. Заемщик гасит во время платежа, который он совершает: проценты (те, которые набежали) и остаток долга.

Что лучше в ипотеке сокращать срок или платеж?

Ответ очевиден — заемщику выгоднее заплатить ипотеку быстрее, чем уменьшать ежемесячный платеж. Полезная информация для заемщика, который планирует досрочно выплатить жилищный кредит: при уменьшении срока займа снижаются расходы на страховку.

Как снизить платежи по ипотеке?

5 способов уменьшения ипотеки:

- Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями.

- Частичное досрочное погашение.

- Семейная ипотека.

- Использование материнского капитала.

- Оформление налогового вычета.

Что выгоднее при частично досрочном погашении ипотеки?

Любое досрочное внесение любой суммы способно существенно сократить итоговую переплату по кредиту. 2. Маленькие суммы досрочного погашения выгоднее «пускать» на сокращение срока кредита. Даже незаметная внутри месяца «тысяча» поможет сэкономить хорошие деньги при пересчете на весь срок кредита.

Что будет если погасить кредит досрочно?

Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами. Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно.

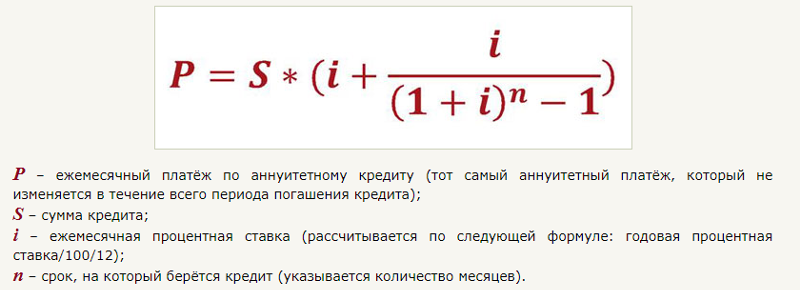

Как быстро рассчитать аннуитетный платеж?

Определить размер взноса в счет погашение долга перед финансовым учреждением можно вручную. Формула расчета аннуитетного платежа (А) представляет собой следующее соотношение: А=К*(П/(1+П)-М-1), где К — сумма кредита, П — процентная ставка, М — количество месяцев.

Как правильно делать досрочное погашение кредита?

Как правильно выплатить кредиты досрочно?:

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения.

- Выбрать тип погашения — с уменьшением размера платежа или срока кредитования.

- Внести деньги на счет.

Что значит тип погашения аннуитетный?

Аннуитетный и дифференцированный платёж — в чём разница

Аннуитетный платёж — это тип выплат, при котором вы каждый месяц перечисляете банку одну и ту же сумму. При этом первые выплаты идут на погашение процентов, тогда как тело (изначальная сумма долга) почти не уменьшается.

Как работает дифференцированный платеж?

Дифференцированный платеж — что это

Это такой вариант погашения задолженности перед кредитной организацией, при которой заемщик ежемесячно перечисляет одну и ту же сумму в счет тела кредита. То есть размер долга уменьшается пропорционально прошедшему сроку.

Какие платежи в Сбербанке по ипотеке аннуитетные или дифференцированные?

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, сейчас — только с аннуитетными. При аннуитете сумма ежемесячного платежа остается неизменной в течение всего срока кредита.

Какой штраф в Долями?

У вас будет еще два дня, чтобы пополнить карту. Для платежа достаточно просто положить деньги на вашу карту: сервис сам будет пытаться списать платеж. Если через два дня сервис все еще не сможет списать платеж, на сумму платежа будет начислен небольшой штраф в размере 5% от неоплаченной доли.

Как работает Оплата Долями?

Как оплатить покупку Долями:

- Сформируйте корзину с покупками на сайте партнера и выберите способ оплаты Долями

- Введите номер телефона и оплатите 25% стоимости покупки

- Оставшиеся три части спишутся автоматически с шагом в две недели

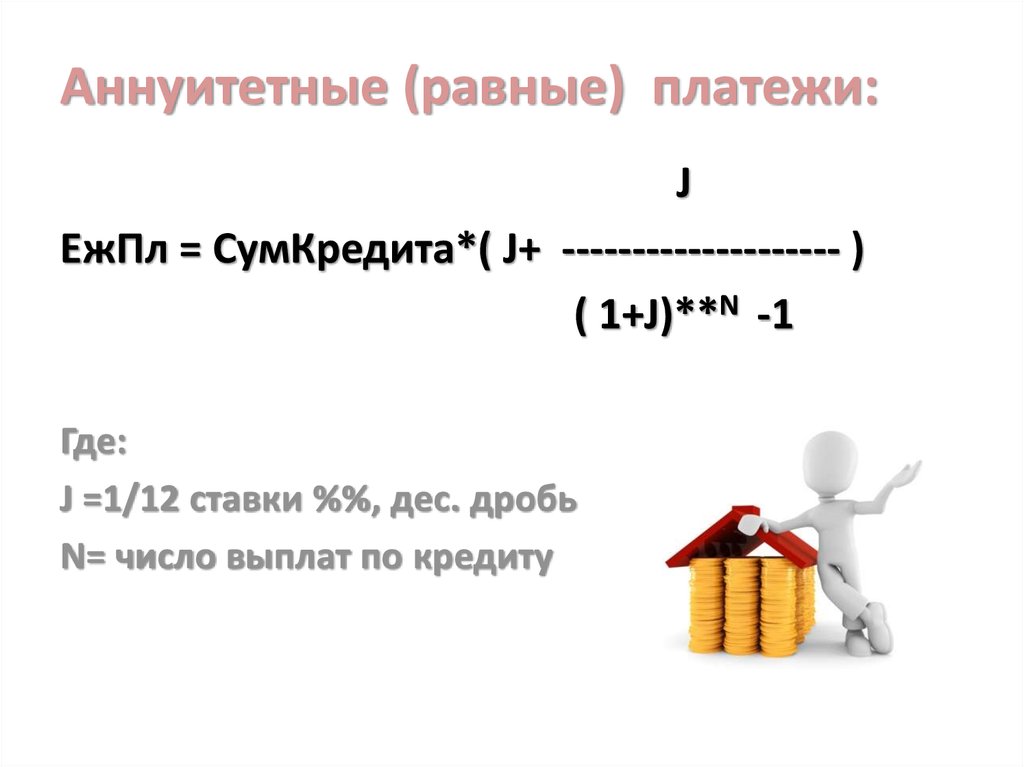

Как рассчитать аннуитетный платеж по ипотеке?

Аннуитетный платёж:

- S%1 = S * i,

- i — процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев).

- S%n = (S — ∆S) * i,

- A = K * S.

- К — коэффициент аннуитета,

- S — сумма кредита.

- n — количество периодов (месяцев) погашения кредита.

- Имеем:

Что такое аннуитетный платеж простыми словами?

Аннуитетный платёж — это тип выплат, при котором вы каждый месяц перечисляете банку одну и ту же сумму. При этом первые выплаты идут на погашение процентов, тогда как тело (изначальная сумма долга) почти не уменьшается.

Что значит дифференцированные платежи?

Дифференцированный платеж — что это

Это такой вариант погашения задолженности перед кредитной организацией, при которой заемщик ежемесячно перечисляет одну и ту же сумму в счет тела кредита. То есть размер долга уменьшается пропорционально прошедшему сроку.

Как лучше всего платить кредит?

Вносить сумму лучше в день платежа по кредиту. Если внести деньги позже (например, через семь дней), то из суммы вычтут проценты за эти дни. Банк может брать оплату только за фактическое время пользования займом. Если заранее закрыть задолженность, проценты за остальные дни платить не нужно.

Банк может брать оплату только за фактическое время пользования займом. Если заранее закрыть задолженность, проценты за остальные дни платить не нужно.

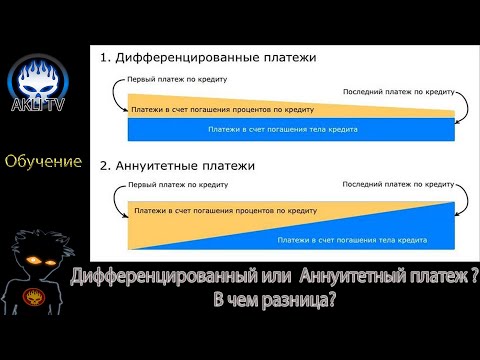

Кредитный ликбез — Аннуитетный или Дифференцированный платёж?

О чем вы в первую очередь думаете, когда принимаете решение взять банковский кредит или заключить договор лизинга? Конечно же о процентах и суммах ежемесячных выплат. И это правильно. В зависимости от этих параметров вы будете выбирать банк, сроки погашения и прочие условия. Однако, очень часто мы забываем, и даже не знаем о такой важной вещи как способ погашения займа. А ведь это один из принципиальных вопросов, на который стоит обратить внимание с самого начала.

Давайте рассмотрим два основных способа погашения кредитов – аннуитетные и дифференцированные платежи.

Аннуитетные платежи – это выплаты, которые производятся ежемесячно, равными долями, на протяжении всего периода кредитования.

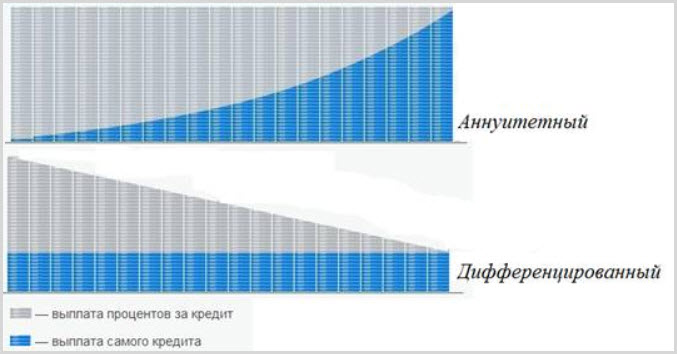

Как показано на диаграмме, при аннуитетном способе, сначала наибольшую долю платежа будет занимать процент по займу, а меньшую часть – погашение тела кредита. Чем ближе будет подходить срок окончания договора займа, выплаты по основному долгу будут занимать большую долю, а проценты по нему будут снижаться. При этом, размер ежемесячных платежей будет оставаться неизменным.

Чем ближе будет подходить срок окончания договора займа, выплаты по основному долгу будут занимать большую долю, а проценты по нему будут снижаться. При этом, размер ежемесячных платежей будет оставаться неизменным.

Система аннуитетных платежей, в первую очередь подойдет тем заемщикам, которые по определенным причинам не в состоянии выплачивать крупные суммы (особенно на начальном этапе кредитования). Примером может служить ипотека, при которой, на протяжении всего срока платежи осуществляются равными долями. Вторым положительным моментом является то, что данный способ наиболее легкий и вы точно знаете сумму ежемесячных платежей.

Недостатки:

- При аннуитете в первую очередь погашаются проценты, а уже потом сама сумма кредита. А значит, будет иметь место значительная переплата по займу.

- Не предусмотрено досрочное погашение кредита. Но, даже если у вас будет возможность досрочного погашения, вы сначала оплатите процент, при этом сумма долга останется неизменной.

Пример:

- Сумма кредита – 75,000,000.00 сум

- Срок кредита – 36 месяцев

- Годовая процентная ставка – 18%

Месячный аннуитетный платеж: 75,000,000.00 * (0,015 + 0,015/((1+0,015)36 – 1) ) = 2,700,000.00 сум

Где:

- Значение «0,015» — 1/12 процентной ставки;

- Значение «36» — кол-во месяцев.

Полная сумма выплат – 97,200,000.00 сум.

Дифференцированные – платежи разной величины, понижающиеся в течении всего периода кредитования.

Суть дифференцированного платежа в том, что основной долг ежемесячно снижается на определенную величину, а проценты начисляются на остаток по кредиту. Следует учитывать, что выплаты по процентам на начальном этапе будут весьма ощутимы, т.к. проценты начисляются на весь объем кредита. В дальнейшем «тело кредита» будет постепенно сокращаться, а вместе с ним сокращаться и выплаты по процентам. К концу срока кредитования объемы выплат становятся значительно меньше.

Положительным стороной дифференцированного способа, и очень важным преимуществом, является возможность досрочного погашения кредита. Так же, переплаты по займу меньше, нежели при оплате равными долями.

Если, в будущем вы планируете досрочное погашение кредита, а это достаточно частое явление, то вам конечно же следует выбрать дифференцированную систему выплат. Вносимые суммы будут сокращать часть основного долга и проценты будут начисляться с остатка, что естественно сократит ежемесячные платежи.

Недостатки:

- Большая финансовая нагрузка в начале кредитования;

- При наличии крупных выплат, предприятию требуются соответствующие источники доходов. На основании их производится расчет величины кредита, и существует возможность не получить требуемую сумму.

Пример:

- Сумма кредита – 75,000,000.00 сум

- Срок кредита – 36 месяцев

В первую очередь высчитывается размер основного платежа. Чтобы узнать его размер необходимо сумму кредита разделить на количество оставшихся месяцев.

Чтобы узнать его размер необходимо сумму кредита разделить на количество оставшихся месяцев.

75,000,000.00 / 36 = 2,083,333.00 сум (размер основного платежа). При дифференциальных платежах размер основного платежа остается неизменным на протяжении всего срока погашения.

Второй шаг. Расчет начисленных процентов. Расчет производится путем умножения остатка по кредиту на годовую процентную ставку и деления получившегося значения на 12 (месяцы).

Сумма выплат за 1-й месяц составит: 2 083 333 + 75 000 000 *0,18 / 12 = 3 208 333 сум

| Мес. | Остатокс ссуды | Гашениеосновного долга | Выплата %по ссуде | Итого выплатызаёмщика | |

| 1 | 75,000,000.00 | 2,083,333.00 | 1,125,000.00 | 3,208,333. 00 00 | |

| . | … | … | … | … | |

| 12 | 52,083,333.00 | 2,083,333.00 | 781,250.00 | 2,864,583.00 | |

| . | … | … | … | … | |

| 24 | 27,083,333.00 | 2,083,333.00 | 406,250.00 | 2,489,583.00 | |

| . | … | … | … | … | |

| 36 | 2,083,333.00 | 2,083,333.00 | 31,250.00 | 2,114,583.00 | |

Полная сумма выплат – 95,812,500.00 сум.

Таким образом, общая сумма выплат составит:

- При Аннуитетных платежах – 97,200,000.00 сум

- При Дифференцированных платежах – 95,812,500.00 сум

Разница очевидна.

Когда кредитная организация предлагает тот или иной метод, она в первую очередь заботится о собственной выгоде. Поэтому, вам следует внимательно относиться к выбору того или иного способа выплат по кредиту.

Итоговые выводы:

- При аннуитете платежи не крупные и фиксированные на весь срок кредита, но и сумма переплат будет выше;

- При долгосрочном кредитовании выгодно использовать дифференцированную систему платежей, т.к. со временем основное тело кредита будет уменьшаться и соответственно проценты по нему будут меньше;

- Если предполагаете досрочное погашение кредита – выбирайте дифференцированную систему;

- Чем больше срок кредитования – тем большая выгода дифференцированного способа выплат. При аннуитете, при увеличении срока займа, сумма переплат увеличивается.

Рубрика: Статьи

Фиксированная рента против Переменной ренты – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Стокснап

Аннуитеты могут помочь вам создать предсказуемый поток доходов для выхода на пенсию. Два наиболее популярных типа, фиксированные аннуитеты и переменные аннуитеты, имеют схожие названия, но действуют совершенно по-разному, и каждый из них лучше подходит для разных типов пенсионных инвесторов. Вот что вам нужно знать, чтобы выбрать между фиксированным и переменным аннуитетом.

Как работают аннуитеты?

Прежде чем углубляться в тему фиксированных и переменных аннуитетов, давайте сначала разберемся, как работают аннуитеты. Аннуитеты — это договоры страхования, которые гарантируют регулярные выплаты дохода в будущем в обмен на платеж(и) сейчас. Важно отметить, что все аннуитеты помогают не дожить до конца ваших сбережений, «страхуя» получение X суммы в виде регулярных платежей в течение Y лет.

Период, когда вы делаете взносы в аннуитет, называется фазой накопления. Вы можете добавлять средства к аннуитету либо постепенно с течением времени, либо единовременным платежом. Когда вы начинаете получать платежи по договору аннуитета, вы вступили в фазу распределения.

Вы можете добавлять средства к аннуитету либо постепенно с течением времени, либо единовременным платежом. Когда вы начинаете получать платежи по договору аннуитета, вы вступили в фазу распределения.

Когда вы открываете аннуитет, вам нужно выбрать, когда вы хотите начать выплаты и сколько лет вы хотите, чтобы эти выплаты продолжались. Страховая или финансовая компания, выдающая вам аннуитет, рассчитывает стоимость ваших ежемесячных платежей на основе суммы вашего вклада и того, как долго вы хотите, чтобы платежи длились.

Что такое переменная рента?

При переменном аннуитете баланс вашего счета и ваши платежи колеблются в зависимости от динамики рынков. По этой причине, вероятно, проще всего думать о переменной ренте как об индивидуальном пенсионном счете (IRA).

Как переменный аннуитет, так и IRA являются пенсионными сберегательными счетами, которые предлагают отложенный налог для роста ваших инвестиций. Когда вы начинаете получать платежи, вы платите подоходный налог по своей предельной ставке. Переменные аннуитеты примечательны тем, что они позволяют вам делать неограниченные ежегодные взносы на счет с налоговыми льготами, тогда как IRA и 401 (k) имеют строгие ограничения на годовые взносы. Они также могут предлагать привлекательные дополнительные функции, такие как пособие по смерти, которых нет у традиционных пенсионных счетов.

Переменные аннуитеты примечательны тем, что они позволяют вам делать неограниченные ежегодные взносы на счет с налоговыми льготами, тогда как IRA и 401 (k) имеют строгие ограничения на годовые взносы. Они также могут предлагать привлекательные дополнительные функции, такие как пособие по смерти, которых нет у традиционных пенсионных счетов.

Переменная ставка ренты

Доходность переменной ренты определяется эффективностью инвестиций в ее портфель. Большинство переменных аннуитетов предлагают множество субсчетов, которые работают как взаимные фонды и предлагают сочетание компонентов инвестиций. Вы можете выбрать, какие субсчета вы предпочитаете, что позволит вам создать портфель, который будет настолько агрессивным или консервативным, насколько вам нравится.

Преимущества переменного аннуитета

Вы можете рассмотреть возможность получения переменного аннуитета по нескольким причинам:

• Максимизация налоговых льгот. Если вы пытаетесь отложить лот на пенсию, возможно, вы исчерпали свои пенсионные планы на рабочем месте и IRA. Вы можете обратиться к переменной ренте, чтобы зафиксировать еще больший рост инвестиций с налоговыми льготами.

Вы можете обратиться к переменной ренте, чтобы зафиксировать еще больший рост инвестиций с налоговыми льготами.

• Потенциал роста. Переменные аннуитеты позволяют инвесторам ускорить рост своих вложений за счет прибыли на фондовом рынке на этапе накопления, потенциально увеличивая свои будущие выплаты дохода на этапе выплат.

• Пожизненный доход. Переменные аннуитеты позволяют инвесторам растянуть свои накопленные доходы на всю жизнь.

• Гарантированное пособие в случае смерти. Ваши выжившие могут получить гарантированную выплату, если вы умрете до этапа распространения вашего контракта и приобрели этот тип гонщика. И, как и все аннуитеты, ваши бенефициары смогут работать напрямую с эмитентом вне завещания, чтобы получить пособие в связи со смертью или потерей кормильца. Не нужно ждать в медленных судах по наследственным делам, чтобы ваши сбережения попали в нужные руки.

Недостатки переменного аннуитета

Несмотря на все его преимущества, существуют причины, по которым вы можете не выбрать переменный аннуитет.

• Относительно высокие сборы. Годовые сборы за переменные аннуитеты в среднем составляют 2,3% от стоимости контракта. Дополнительные гонщики могут сделать плату еще выше. Это означает, что деньги, вложенные в сопоставимые счета вне аннуитета, могут предложить значительно более высокую прибыль.

• Непредсказуемый возврат. Колебания на фондовом рынке могут означать, что ваши инвестиции не вернутся так, как вы ожидали, и ваш портфель может обесцениться.

• Плата за сдачу. Если вам нужно досрочно воспользоваться своими аннуитетными средствами, вы можете столкнуться с огромными штрафами, называемыми комиссионными сборами. На вас также может быть наложен штраф IRS в размере 10% за досрочное снятие средств, если вы снимаете средства до достижения возраста 59,5 лет.

Что такое фиксированная рента?

Фиксированная рента гарантирует инвестору фиксированный доход от его инвестиций. Фиксированные аннуитеты, считающиеся продуктом с меньшим риском, чем переменные аннуитеты, помогают инвесторам защитить свой капитал и получать доход от своих пенсионных сбережений, избегая при этом американских горок фондового рынка.

Фиксированные ставки аннуитета

В отличие от переменного аннуитета, где ваша норма прибыли зависит от рыночных показателей, фиксированная рента предлагает фиксированную ставку дохода на весь срок действия контракта. Страховые компании выплачивают эти доходы из доходов от своих внутренних инвестиционных портфелей, которые обычно инвестируют в инвестиции с низким уровнем риска, такие как государственные ценные бумаги и корпоративные облигации.

Фиксированные аннуитеты

Фиксированные аннуитеты предлагают несколько преимуществ:

• Гарантированная доходность. Вы будете защищены от волатильности фондового рынка и по-прежнему будете получать разумную прибыль от своих инвестиций.

• Чистота. Поскольку они содержат меньше движущихся частей, контракты с фиксированной рентой часто легче понять инвесторам и избежать потенциальных сюрпризов после покупки.

• Простое составление бюджета. Поскольку вы знаете точные суммы выплат, которые вы будете получать в течение срока действия контракта, вы можете с большей точностью планировать свой выход на пенсию.

Недостатки фиксированного аннуитета

Даже с гарантированной доходностью и базовой гарантией того, что вы не потеряете свои основные инвестиции, у фиксированного аннуитета есть некоторые недостатки.

• Ограниченный возврат. Ставки по фиксированному аннуитету могут быть лучше, чем те, которые вы получаете по депозитному сертификату (CD) или высококачественным корпоративным облигациям, но они, как правило, составляют лишь часть доходности фондового рынка. И как только вы заключите контракт с фиксированной рентой, вы не сможете извлечь выгоду из преобладающего повышения процентных ставок.

• Воздействие инфляции. Фиксированные нормы прибыли означают, что нет никакой гарантии, что ваши инвестиции будут соответствовать инфляции. Доступны райдеры стоимости жизни (COLA), но дополнительные сборы могут свести на нет любую прибыль. Если вы получите райдер COLA, ваши первоначальные распределения также будут меньше, чем без него.

• Сборы. В то время как переменные аннуитеты предлагают больше участников и более высокие сборы, такие дополнительные компоненты, как долгосрочный уход и пособия в связи со смертью для ваших наследников, могут быстро увеличить ваши ежегодные сборы за управление фиксированным аннуитетом.

• Плата за сдачу. Как и в случае с переменными аннуитетами, вам грозят штрафы, если вам нужно вывести свои средства до окончания периода сдачи. Они могут достигать 9%, плюс вы столкнетесь с дополнительным штрафом в размере 10% от IRS, если вам меньше 59,5 лет.

Фиксированная и переменная рента: что выбрать?

Несмотря на то, что как фиксированные, так и переменные аннуитеты предлагают льготы, могут быть случаи, когда один из них является более подходящим.

«Фиксированные аннуитеты — лучший выбор для тех, кто плохо переносит риск», — говорит Дэвид Клаузен, сертифицированный специалист по финансовому планированию (CFP) и консультант по управлению активами в Northwestern Mutual. «В сегодняшних условиях низких процентных ставок мы видим, как людям трудно построить лестницу облигаций, которая обеспечит им необходимый доход, не принимая на себя значительного кредитного риска или сжигая основную сумму долга».

Для тех, кто готов терпеть больший риск в своих пенсионных фондах, или для тех, кто хочет много откладывать на пенсию, переменные аннуитеты могут быть правильным выбором.

«Переменная рента может быть жизнеспособным решением для тех, кто готов продолжать инвестировать в фондовые рынки, но нуждается в гарантированном доходе, пособии на жизнь или в случае смерти, привязанном к их аннуитету, чтобы помочь им достичь своих финансовых целей», — говорит Брэди Киркпатрик. , CFP в финансовой группе CenterPoint, Inc. «Например, к некоторым переменным аннуитетам прилагается пожизненное пособие, при котором вы все равно можете получать некоторый доход от минимального пособия, если рынки значительно упадут, что не позволит вам снять основную сумму».

, CFP в финансовой группе CenterPoint, Inc. «Например, к некоторым переменным аннуитетам прилагается пожизненное пособие, при котором вы все равно можете получать некоторый доход от минимального пособия, если рынки значительно упадут, что не позволит вам снять основную сумму».

Однако, выбирая между этими типами аннуитетов, сосредоточьтесь на своей терпимости к риску и на том, какие пробелы вам необходимо заполнить в пенсионном плане.

«Главные вопросы, которые следует задать при принятии решения о том, какой тип аннуитета должен использовать клиент, касаются его терпимости к риску и роли, которую другие активы играют в его плане», — говорит Клаузен. «Часто аннуитеты используются для дополнения уже существующего планирования и для заполнения пробелов в плане. Выявление этих пробелов — отличный первый шаг».

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Бен — редактор отдела пенсионного обеспечения и инвестиций Forbes Advisor. Обладая двадцатилетним опытом деловой и финансовой журналистики, Бен освещал последние новости рынка, писал статьи о фондовых рынках для Investopedia и редактировал материалы о личных финансах для Bankrate и LendingTree.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Являются ли пенсионные планы и пенсионные аннуитеты одним и тем же?

07. 11.2022

11.2022

Поскольку пенсионные и пенсионные аннуитеты накапливают сбережения для одной и той же цели, их бывает трудно отличить друг от друга. Вот из чего состоит каждый план и как их отличить.

Люди хотят быть финансово стабильными после достижения пенсионного возраста. Чтобы начать откладывать деньги на будущее, работники могут выбирать из множества способов накопления и инвестирования. Пенсионные планы и пенсионные аннуитеты являются двумя наиболее популярными схемами сбережений. Многие люди изо всех сил пытаются понять, что они на самом деле принимают за одно и то же.

Оба предназначены для получения дохода во время выхода на пенсию; однако каждый план означает что-то конкретное. Во-первых, давайте посмотрим на «пенсия» и «выход на пенсию».

Пенсия – это денежная сумма, которую человек может регулярно получать в течение определенного времени в связи с выходом на пенсию, вдовством, инвалидностью и по другим причинам (в зависимости от страны). Но выход на пенсию — это когда кто-то достиг определенного возраста или количества проработанных лет и, следовательно, может перестать работать и получать свою пенсию. Пенсия и выход на пенсию тесно связаны.

Пенсия и выход на пенсию тесно связаны.

Как работает пенсионный план?

Пенсионные планы представляют собой инвестиционные и долгосрочные сберегательные продукты. Клиенты вносят в них регулярные или разовые взносы, которые менеджеры пенсионных планов инвестируют в финансовые активы для получения дохода, в основном через пенсионные фонды. Управляющий фондом и хранитель обычно вычитают комиссию.

Когда получатели пенсионного плана выходят на пенсию, они получают вложенные сбережения и полученный доход либо в виде единовременной выплаты, либо в виде аннуитета (регулярная выплата). В некоторых странах закон может ограничивать сумму, которую люди могут отчислять в пенсионный план каждый год.

Если вы хотите узнать больше, эта статья (на испанском языке) о Tu Futuro Próximo , блог Santander Consumer España, расскажет вам все о пенсионных планах.

Как работает пенсионный аннуитет?

Пенсионный аннуитет похож на страховой полис. Однако его целью является экономия денег для страхования средств в течение определенного периода времени. Аннуитенты выплачивают определенную сумму регулярно или в виде единовременной премии, чтобы получить сэкономленную сумму плюс доход от страховщика в качестве дохода.

Аннуитенты выплачивают определенную сумму регулярно или в виде единовременной премии, чтобы получить сэкономленную сумму плюс доход от страховщика в качестве дохода.

Три различия между пенсионным планом и пенсионным аннуитетом

Основное различие заключается в характере каждого продукта: пенсионный план — это сберегательный и инвестиционный продукт, а пенсионный аннуитет — договор страхования. Давайте сосредоточимся на трех практических вопросах, которые еще больше прояснят их различия.

- Выкупная стоимость. Выкуп ваших сбережений и любой прибыли от их инвестирования называется «отказом» от вашего плана или контракта. Это может быть более строгим для пенсионных планов (именно поэтому они «неликвидны» и не могут быть обналичены в любое время). Отказ от пенсии возможен только при определенных условиях, таких как безработица, достижение пенсионного возраста, тяжелая болезнь или инвалидность. Как правило, если бенефициар умирает, его законные наследники или те, кого они заранее назначили, принимают на себя права, закрепленные в их пенсионном плане.

Пенсионный аннуитет является ликвидным продуктом, поскольку средства могут быть возвращены на договорных условиях или за вознаграждение. Если получатель ренты умирает, сумма ренты переходит их пережившему супругу или наследникам.

- Возврат. In И пенсионный план, и пенсионный аннуитет имеют норму прибыли, основанную на уровне риска, который принимает на себя владелец. Управляющий пенсионным планом обычно берет на себя больший риск, вкладывая средства в фонды с более высокой доходностью; но это зависит от профиля владельца и рыночных условий. Поскольку это долгосрочный продукт, его потери и низкая доходность, скорее всего, со временем будут компенсированы.

Доход по аннуитетам обычно представляет собой установленное значение, минимальную или гарантированную сумму, поскольку страховщики консервативно инвестируют сбережения, избегая рисков, которые могут повлиять на их собственную ликвидность при сдаче. Все больше получателей аннуитета выбирают уровень риска в соответствии со своим предпочтительным сочетанием доходности и безопасности и собственным профилем.