Аннуитетные или дифференцированные платежи – какие выбрать при кредитовании

Аннуитетные и дифференцированные платежи — так называют разновидности схемы погашения обязательств перед банком. Выгодность кредита для человека зависит от выбора схемы. Грамотно подобрав способ расчета по обязательствам, клиент экономит до 20%.

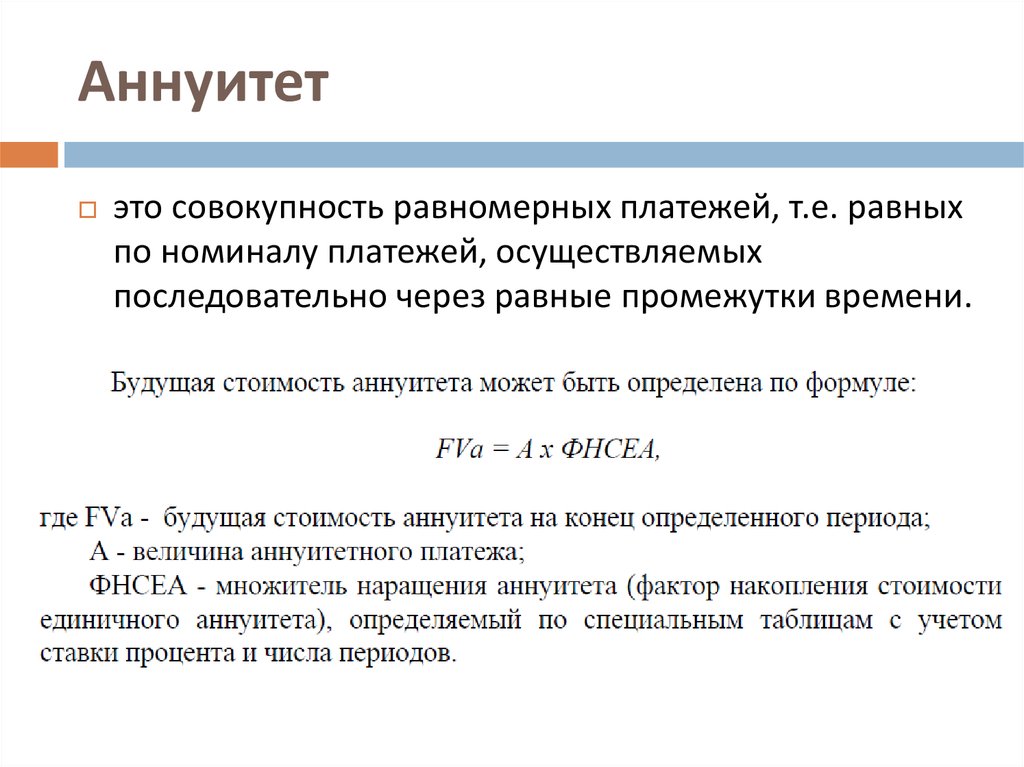

Аннуитетный способ погашения кредита

Аннуитет — это способ погашения кредита, предполагающий внесение неизменной суммы в течение всего расчетного периода. Включает в себя средства, идущие на основной долг, и проценты. Изначально большая доля средств идет на погашение переплат. Основной долг практически не уменьшают. Так банк защищает себя от недополучения прибыли, если заемщик внесет денежные средства досрочно. Такой способ подходит людям, которые:

- имеют фиксированный доход;

- забывчивы;

- не планируют погашать кредит досрочно.

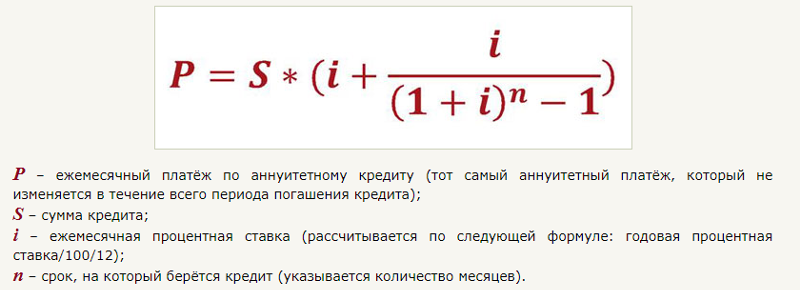

Аннуитетный платеж упрощает расчёт. Клиенту не нужно постоянно изучать график, чтобы знать сумму очередного взноса. Формула расчета аннуитетного платежа сложная. Поэтому финансовая организация использует онлайн-калькуляторы. Они автоматически определяют размер очередного взноса.

Формула расчета аннуитетного платежа сложная. Поэтому финансовая организация использует онлайн-калькуляторы. Они автоматически определяют размер очередного взноса.

Суть расчета сводят к определению суммы процентов за весь период кредитования и размера долга. В результате величина тела кредита на первых этапах погашения практически одинакова. Дополнительно учитывают коэффициент аннуитета. На него умножают основной долг.

Такая система максимально выгодна для кредитной организации, поэтому ее максимально используют. Но заемщик не всегда остается в плюсах. При досрочном погашении клиенту нужно учитывать оставшийся размер переплаты и основного долга. На более поздних сроках вносить суммы сверх установленной нормы не очень выгодно — уменьшается размер переплаты при досрочном гашении, но не так сильно, как в начале кредитования. Ситуация возникает из-за того, что максимум выплат по процентам приходится на первые месяца обслуживания.

Дифференцированные платежи по кредиту

Выяснив особенности аннуитета, клиенты анализируют, что такое дифференцированный платеж.

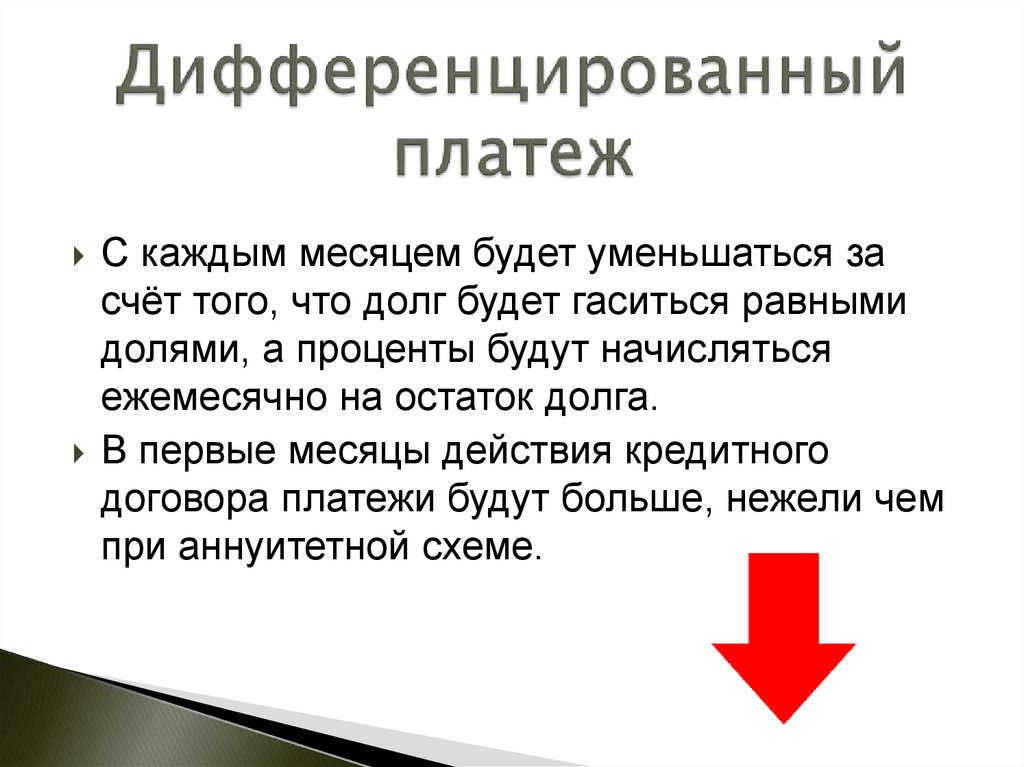

Суть дифференцированного платежа состоит в том, что уплата основного долга равномерно распределена в течение всего периода погашения. Такие платежи ускоряют погашение кредита. В результате размер основного долга уменьшается быстрее, чем при дифференциальном методе. К концу срока выплата минимальная. Вариант подходит людям, которые:

- задумываются о досрочном расчёте по кредиту;

- имеют постоянный доход;

- контролируют расчет по кредиту и периодически сверяют с графиком платежей.

Схема невыгодна для банка. Существует риск, что клиент внесет всю сумму, и компания потеряет часть прибыли. Определить размер дифференцированного платежа просто — для его расчета остаток долга умножают на годовую ставку и делят на 12 месяцев, затем прибавляют плату по основному телу кредита. В онлайн-калькуляторе проще и быстрее определить величину платежа.

В онлайн-калькуляторе проще и быстрее определить величину платежа.

Отличия аннуитетного и дифференцированного платежей

На первый взгляд виды погашения кредита схожи. Однако разница между аннуитетным и дифференцированным платежом колоссальна. Она бывает в следующем:

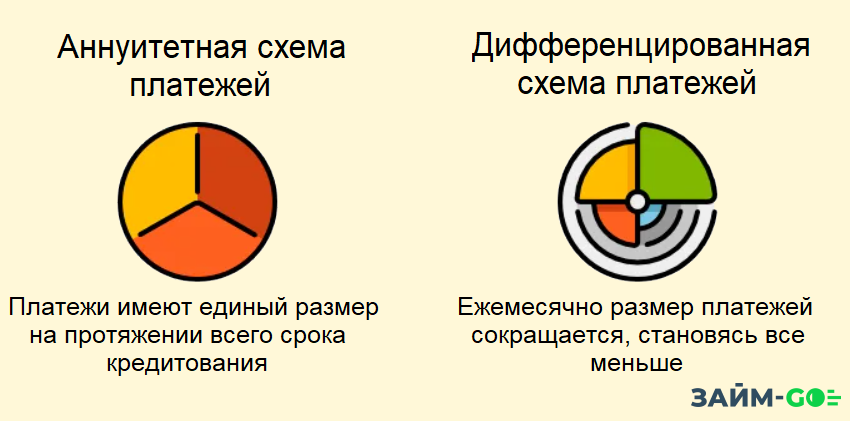

- Размер выплат. Дифференцированный платеж предполагает изменения суммы платежей в течение всего периода сотрудничества с банком. При аннуитетном методе клиент вносит определенное количество денежных средств каждый месяц.

- Финансовая нагрузка. Разница в том, что при дифференцированной схеме сумма ежемесячных выплат больше в начале периода. Постепенно её размер снижается. При аннуитете сумма не меняется.

- Состав платежей. Дифференцированная схема предполагает включение в сумму основного долга и небольшой части процентов, начисленных на текущий месяц. Аннуитет изначально требует погасить переплату, поэтому величина основного долга в платеже небольшая.

Какой тип платежа лучше

Принимая решение о том, какой тип расчёта предпочтительнее, клиенты учитывают персональные особенности кредитования. Если используют аннуитетный метод, размер переплаты повысится. Такой вариант невыгоден при долгосрочном потребительском или другом кредите, поскольку стоимость услуги увеличится в разы. Исключение составляет ипотека. При ней аннуитетный метод более предпочтителен из-за того, что снижает нагрузку в первые месяцы, и позволяет распределить финансовое бремя на весь срок расчета по обязательствам.

Если в планах закрыть кредит досрочно, выбор способа зависит от срока внесения денежных средств. После частичного расчета весь график оплаты пересмотрят. В результате размер ежемесячного взноса снизится. Если деньги появятся ближе к середине или к концу срока, клиенты используют дифференцированный метод.

Для выбора оптимального решения погашения кредита предварительно проводят подсчет с помощью онлайн-калькулятора. Клиент указывает интересующие параметры:

- валюта кредита;

- процентная ставка;

- первоначальный взнос;

- размер кредита;

- тип платежей;

- особенности досрочного погашения.

Программа рассчитает размер переплаты, определит величину ежемесячного платежа. Сравнив данные, клиент поймет, какой способ взять выгоднее.

Внося деньги досрочно, человек сам выбирает схему погашения обязательств перед банком. Может быть изменен срок погашения кредита или уменьшена сумма ежемесячного платежа. Это также зависит от особенностей погашения кредита. К примеру, уменьшение суммы платежа полезно при дифференцируемом способе, особенно в начале периода погашения. Сокращение срока выгодно в обеих схемах. Так клиент быстрее погасит кредит. Однако преимущества лучше проявляются, если выбран аннуитетный метод и впереди больше половины срока кредитования.

разница, что лучше и выгоднее заемщику

Все чаще люди встречают рекламу для привлечения клиентов в кредитные организации. Банки стараются наработать базу клиентов своими «очень выгодными» условиями, за которыми скрыты подводные камни. Очень часто заемные средства становятся для человека существенной проблемой, от которой сложно избавиться быстро и без проблем. Поэтому, прежде чем подписывать кредитные договора люди должны научиться разбираться в схемах погашения и начисления процентов по кредитам.

Поэтому, прежде чем подписывать кредитные договора люди должны научиться разбираться в схемах погашения и начисления процентов по кредитам.

Существует аннуитетный и дифференцированный типы погашения кредита. Каждый из них предполагает свою схему погашения, от которой зависит даже размер переплаты. Разница дифференцированного и аннуитетного платежа, заключена в нескольких основных показателях.

Определение

Прежде чем выяснять, в чем разница между дифференцированными и аннуитетными платежами необходимо определиться, что это такое.

Понятие аннуитетный платеж считается самым распространенным видом оплаты в настоящее время. Он остается неизменным на протяжении всего времени выплаты займа. Сам платеж включает в себя две части: сумму заемных средств и уплачиваемые проценты. В первые месяцы, по данной схеме внесения оплаты клиент вносит большую часть процентов и меньшую долю основной задолженности. По данной схеме в первые года выплачивается основная масса процентов, поэтому потом производить досрочное гашение уже становится не выгодным.

Дифференцированный платеж всегда разный. Сначала выплачиваются большие суммы, затем меньшие. В платеже также включено две части: тело кредита и процент. По данной схеме кредитования каждый месяц выплачивается одинаковая сумма основного долга, а процент начисляется на остаток задолженности. Верно рассчитанный платеж выглядит как равномерно снижаемый размер оплаты.

Отличия

Чем отличается дифференцированный и аннуитетный платеж можно определить из таблицы:

Дифференцированный платеж | Аннуитетный платеж |

Ежемесячный платеж содержит одинаковую сумму основного долга на протяжении всей выплаты кредита. | В первые месяцы погашается незначительная часть основного долга. Больший упор делается на оплату процентов. |

Первый платеж большой, остальные идут на уменьшение каждый месяц. | Ежемесячно выплачивается одинаковая сумма за кредит. |

| Маленький шанс получение займа при небольшом доходе, так ка первые платежи очень большие. | Больше вероятности оформить кредит по причине равных платежей. |

При частичном досрочном погашении сокращается размер оплаты. | При частичной досрочной выплате уменьшается срок и сумма платежа. |

| При полном досрочном закрытии кредита наблюдается существенная экономия. | Досрочное погашение не дает такой экономии, как при дифференцированной схеме оплаты. |

Главное отличие между двумя системами оплаты – это структура самого платежа.

Что выгоднее заемщику

Нельзя дать точного ответа на данный вопрос. Здесь все зависит от четкости расставленных приоритетов. Поэтому, лучше сравнивать не сами понятия, а все за и против.

Предположим, человек имеет доход в небольшой доход. Он желает получить кредит с дифференцированной схемой погашения. Ему вряд ли его дадут, так как на первых порах он не будет считаться платежеспособным, слишком большие суммы оплаты. Аннуитентные платежи всегда одинаковые, поэтому гасить их удобнее.

Аннуитентные платежи всегда одинаковые, поэтому гасить их удобнее.

Если человек планирует где — то в середине срока кредитования произвести досрочное погашение, ему выгоднее будет оформить заем с дифференцированной системой погашения. Так он сможет существенно сэкономить деньги.

Если заемщик оформляет налоговый вычет по процентам с ипотеки, с аннуитетными платежами он сможет получить большую сумму. Хотя какой в том смысл, если переплата по кредиту окажется примерно на пятнадцать процентов больше.

На самом деле при оформлении небольших сумм в кредит, разница не будет заметна совсем. Обычно, она ощущается при крупных займах, таких как ипотека.

Видео: Что лучше выбрать для заёмщика аннуитетный или дифференцированный платеж?

Мошенничество с рентой: что это такое и как их избежать

ABC Finance » Аннуитеты » Мошенничество с рентой

Мошенничество с рентой — это мошеннические схемы, направленные на кражу денег у других. Аннуитет – это термин, связанный со страховым полисом, выданным и предоставленным финансовым учреждением. Он намерен вернуть вложенные средства для получения фиксированного дохода в будущем. Компании по страхованию жизни и инвестиционные организации являются основными источниками, предлагающими аннуитетные продукты. Аннуитет — это финансовый продукт, который предлагает гарантированный поток фиксированного дохода, который лучше всего подходит для пенсионеров. Пенсионеры могут извлечь выгоду из аннуитетов, которые являются хорошим дополнением в рамках их финансовых вложений. Фиксированные аннуитеты являются безопасными и надежными инвестициями. Обещанные письменные заявления в договоре гарантируются и выполняются финансовым учреждением. Аннуитет имеет несколько этапов, которые являются частью процесса получения фиксированного дохода, который будет получен в будущем. Одним из его этапов является этап накопления, который требует внесения инвестором средств либо единовременно, либо периодически.

Аннуитет – это термин, связанный со страховым полисом, выданным и предоставленным финансовым учреждением. Он намерен вернуть вложенные средства для получения фиксированного дохода в будущем. Компании по страхованию жизни и инвестиционные организации являются основными источниками, предлагающими аннуитетные продукты. Аннуитет — это финансовый продукт, который предлагает гарантированный поток фиксированного дохода, который лучше всего подходит для пенсионеров. Пенсионеры могут извлечь выгоду из аннуитетов, которые являются хорошим дополнением в рамках их финансовых вложений. Фиксированные аннуитеты являются безопасными и надежными инвестициями. Обещанные письменные заявления в договоре гарантируются и выполняются финансовым учреждением. Аннуитет имеет несколько этапов, которые являются частью процесса получения фиксированного дохода, который будет получен в будущем. Одним из его этапов является этап накопления, который требует внесения инвестором средств либо единовременно, либо периодически.

Мошенничество с аннуитетами обычно происходит, когда кто-то менее осведомлен о природе и цели аннуитетов. Аннуитетные мошенники охотятся за жертвой мошеннического действия, отправляя дезинформацию держателю страхового полиса. Мошенничество с аннуитетом может произойти в любое время и в любом месте. Мошенничество с аннуитетом может быть в форме аннуитета, мошеннических страховых агентов, мошеннических маркетинговых стратегий и сомнительных прямых телефонных звонков. Мошенничества можно избежать, если человек хорошо осведомлен и готов приобрести продукт с фиксированным доходом для будущего использования. Следует заметить мошеннические маркетинговые стратегии, применяемые мошенниками, чтобы избежать заключения мошеннического контракта.

Что такое аннуитет?

Аннуитет — это термин, используемый для обозначения выпущенного контракта, который предоставляется финансовым учреждением. Политика связана с намерением в ближайшем будущем выплатить вложенные средства на торговую точку с фиксированной доходностью. Инвестирование в аннуитет дает отличную прибыль для обеспечения потока фиксированного дохода, который можно использовать для удовлетворения будущих финансовых потребностей. Выплата аннуитетов может осуществляться единовременно или периодическими платежами с хозяйствующим субъектом. Его можно разделить на две классификации: немедленная или отсроченная рента. Немедленная рента определяется как основной вид ренты. Немедленная рента требует уплаты единовременного взноса в страховую компанию. Отложенные аннуитеты или аннуитеты с фиксированным периодом — это еще один тип аннуитета, который требует выплаты организации в течение определенного периода времени.

Как работает аннуитетная афера?

Мошенничество с аннуитетом работает, получая важную информацию от держателя страхового полиса, чтобы получить от него деньги. Большинство агентов-мошенников нацелены на конкретных людей. Целями, на которые они нацелены, обычно являются пожилые люди и неизлечимо больные пожилые люди. Мошенники поощряли их покупать аннуитеты и предоставляли важную информацию, которая позволяла им годами запирать деньги. Мошенническая схема, созданная мошенниками, позволяет им заключить договор аннуитета. Совершение мошеннических действий позволяет агенту требовать оставшиеся деньги на аннуитетном счете вместо того, чтобы отдавать их бенефициарам владельца. Мошенники делают ложные заявления и обещают убедить человека инвестировать в договор аннуитета. Аннуитеты являются законной формой инвестиций, в то время как агенты, использующие в своих интересах конкретных лиц, получая деньги из договора аннуитета, делают его мошенничеством и мошенничеством.

Каковы преимущества Аннуитета?

Преимуществами Annuity являются экономия денег, отсутствие ограничений по взносам и известный источник дохода. Аннуитет может предоставить множество преимуществ, которыми можно наслаждаться и зарабатывать, инвестируя в этот тип инвестиционного продукта. Чтобы ответить Основы аннуитета, Формула, Преимущества: Как это работает? путем определения основных выгод договора аннуитета. Аннуитет позволяет людям экономить деньги, делая единовременные или периодические платежи инвестиционной организации или страховой компании. Это может сэкономить деньги без уплаты налогов, что называется ростом доходов с отсрочкой налогообложения. По договору аннуитета лимитов взносов для выплаты не может быть. Можно продлить его выплаты в зависимости от предпочтений и бюджета человека. Известный поток доходов генерируется с начала подписания контракта. Доход, полученный от инвестиций, прогнозируется и известен владельцу счета.

Каковы недостатки Аннуитета?

Недостатками аннуитета являются менее ликвидные активы, консервативный характер и неконкурентная доходность инвестиций. Аннуитет дает менее ликвидные активы, а это означает, что доход, полученный от инвестиций, не может быть напрямую преобразован в наличные деньги. Для завершения и получения дохода, полученного от аннуитетных инвестиций, необходимо несколько платежей. Консервативный характер аннуитетного договора не позволяет его инвестору или владельцу счета зарабатывать больше. Ставка, предусмотренная в договоре ренты, является фиксированной и безотзывной, а значит, не может быть изменена. Фиксированная сумма предоставляется владельцу счета аннуитета, как только он наступает. Для аннуитетных инвестиций предусмотрен неконкурентный доход или доход. Существует альтернативная стоимость, связанная с аннуитетными инвестициями, особенно для молодых инвесторов. Альтернативная стоимость — это сумма денег, упущенная из инвестиций, которую можно инвестировать в другой агрессивный тип инвестиций, который дает более высокую прибыль.

Какие бывают виды мошенничества с выплатой ренты?

Ниже перечислены виды мошенничества с выплатой ренты.

- Гарантия не потерять деньги. Компания не может гарантировать физическое лицо от потери денег в процессе инвестирования. Инвестиции могут стоить денег, чтобы потерять из-за возможного риска. Владелец аннуитетного счета может потерять деньги, особенно если аннуитет является аннуитетом переменного типа, который включает инвестиции в паевые инвестиционные фонды. Взаимные фонды похожи на пакет, полный акций и других форм инвестиций, которые чувствительны к рыночным ставкам. Можно потерять деньги, инвестируя в переменный тип аннуитета.

- Продажа прочих продуктов, привязанных к аннуитету. Агент может продать другой продукт, не являющийся частью договора аннуитета. Продажа другого продукта — это схема, используемая мошенниками для получения дополнительной информации о владельце аннуитетного счета.

- Истечение срока ренты. Большинство аннуитетных инвестиционных продуктов страховых компаний не имеют срока действия, если они не достигают возраста 115 лет. Некоторые мошенники случайным образом звонят владельцу счета, чтобы объявить об истечении срока аннуитета, что является мошенничеством.

- Неизвестные номера. Бывают случаи, когда неизвестный номер зарегистрирован для телефонного звонка по причинам продажи инвестиционных продуктов, таких как аннуитеты. Неизвестный номер следует заблокировать и не использовать, чтобы избежать мошенничества с выплатой ренты.

Почему Аннуитет становится мошенничеством?

Причиной того, что аннуитет является мошенничеством, является известное получение дохода и люди, инвестирующие в договор аннуитета. Сумма, полученная от аннуитета, имеет значительную ценность, что побуждает мошенников украсть деньги для собственной выгоды. Сумма, которую можно получить от инвестирования в аннуитетные контракты, иногда является фиксированной и предсказуемой. Это мотивирует мошенников завладеть деньгами, поскольку владельцы могут запереть их на долгие годы. Одной из причин того, что аннуитет становится мошенничеством, являются люди, которые инвестируют в аннуитетный продукт. Если кто-то менее известен о характере и цели аннуитетных договоров, более вероятно, что мошенничество может произойти. Нужно правильно понимать договор аннуитета, чтобы обеспечить его безопасность и выгоду в инвестиционном процессе.

Кто подвергается риску мошенничества с рентой?

Пожилые люди, пенсионеры и руководители чаще всего подвергаются риску мошенничества. Они пытаются убедить этих конкретных лиц покупать и инвестировать в мошеннические договоры аннуитета. Агенты-мошенники побуждают людей предоставлять важную информацию, необходимую для кражи денег со счетов. Мошенники могут запереть деньги вне зависимости от состояния или благополучия человека. Существуют риски, связанные с инвестированием в договор аннуитета, который включает мошенничество с аннуитетом.

Какая рента самая безопасная?

Самая безопасная рента – фиксированная рента, так как она имеет самый низкий риск. Фиксированные аннуитеты менее рискованны, поскольку гарантируют норму прибыли, которая остается независимо от того, что может произойти на финансовом рынке. Фиксированная рента — это один из видов ренты, который обеспечивает безопасность с точки зрения суммы денег, которую человек получает, даже когда экономика находится в упадке. Он обещает особо фиксированную сумму средств, которая будет предоставлена в будущем. Фиксированные аннуитеты обеспечивают небольшой риск по сравнению с другими инвестиционными продуктами, доступными на рынке.

Как избежать мошенничества с рентой?

Мошенничества с аннуитетом можно избежать двумя способами, а именно знанием договоров аннуитета и блокировкой неизвестных номеров. Можно избежать мошенничества с аннуитетом, зная условия и политику аннуитетных инвестиций. Необходимо знать природу и цель аннуитетных инвестиций. Следует разобраться в видах ренты и способе ее выплаты. Чтобы избежать возможности мошенничества с аннуитетом, заблокируйте доступ к телефону неизвестных абонентов. Блокировка неизвестных номеров дает возможный риск общения с потенциальными мошенниками. Не следует рассматривать возможность приобретения аннуитетных контрактов посредством телефонных транзакций.

Об авторе

Этот контент был подготовлен нашим директором по коммерческому кредитованию Гэри Хеммингом. Гэри имеет более чем 15-летний опыт работы в сфере финансовых услуг и специализируется на промежуточных кредитах, коммерческой ипотеке, финансировании развития и бизнес-кредитах. Он пользуется большим уважением в своей области и регулярно предоставляет экспертные комментарии для специализированных отраслевых изданий, специализированной деловой прессы, а также местной и национальной прессы.

Гэри Хемминг CeMAP CeFA CeRGI CSP –

Директор по коммерческому кредитованию

Дифференциация по половому признаку Пункты выборки

DNS-зонды будут отправлять UDP или TCP «DNS-тест» с приблизительным распределением этих запросов.

13.01 Ставки и классы заработной платы, указанные в Приложениях «А», «В» и «С», которые прилагаются к настоящему Соглашению, являются неотъемлемой частью настоящего Соглашения. (См. прилагаемые таблицы «А», «В» и «С»).

Все суммы, которые должны быть выплачены или депонированы Покупателем по настоящему Соглашению, должны быть выплачены или депонированы в соответствии с условиями настоящего Соглашения в день, когда они должны быть внесены в виде немедленно доступных средств на счет Инициатора, время от времени указанный Инициатором или иным образом указанный Инициатором.

В случае, если какой-либо платеж, причитающийся любому Лицу по настоящему Соглашению, подлежит оплате в день, не являющийся Рабочим днем, такой платеж должен быть произведен в следующий за ним Рабочий день. Если какое-либо Лицо не уплачивает какую-либо сумму по настоящему Соглашению в установленный срок, такое Лицо соглашается уплатить по требованию Вознаграждение за неисполнение обязательств до полной оплаты; при условии, однако, что такая Плата за невыполнение обязательств ни в коем случае не должна превышать максимальную ставку, разрешенную применимым законодательством. Все расчеты процентов, подлежащих уплате по настоящему Соглашению, должны производиться на основе года, состоящего из 360 дней, по фактическому количеству прошедших дней (включая первый, но исключая последний день).В целях маршрутизации трафика Reconex в Verizon дополнительные договоренности между тандемными коммутаторами Verizon и конечными офисными коммутаторами Verizon должны быть такими же, как дополнительные договоренности Tandem/End Office, которые Verizon поддерживает для маршрутизации своего трафика или трафика других операторов.

. В целях маршрутизации трафика Verizon в Reconex дополнительные соглашения между тандемными коммутаторами Reconex и конечными офисными коммутаторами Reconex должны быть такими же, как дополнительные соглашения между тандемными/конечными офисами, которые Reconex поддерживает для маршрутизации своего трафика или трафика других операторов.Проценты, начисленные по настоящему Соглашению, рассчитываются за фактическое количество прошедших дней на основе 360-дневного года.

Какой у вас коэффициент в нерабочее время для Книги прейскурантов РС за работу, выполненную после нормального рабочего времени? (НЕ ОТВЕЧАТЬ ЗАПРЕЩАЕТ ЧАСТЬ 2 ОЦЕНКА JOC) Помните, что это максимальная предлагаемая цена. Вы можете сделать скидку любому клиенту-члену TIPS на более низкий коэффициент, чем предложенный коэффициент вашего контракта, но не выше. Это один из трех вопросов о ценообразовании, которые необходимо рассмотреть для получения вознаграждения по данному запросу. Пожалуйста, внимательно обдумайте свой ответ.

Объяснение оценки ценообразования TIPS под названием «Инструкция по ценовому коэффициенту» включено в приложения для вашего сведения. Ниже приведен ПРИМЕР того, как работает модель ценообразования (она не предназначена для того, чтобы повлиять на предлагаемый вами коэффициент, вы должны предложить коэффициент, который, по вашему мнению, является разумным для вашего бизнеса на весь срок действия контракта). раз в полтора раза меньше РС означает цену за единицу по прейскуранту. Чтобы проиллюстрировать этот коэффициент, если ваш коэффициент обычных часов составляет 0,95, ваш коэффициент в нерабочее время будет 1,45.Классификации и применимые к ним почасовые ставки заработной платы содержатся в Приложениях, прилагаемых к настоящему Соглашению и являющихся его частью.

Владелец должен компенсировать Архитектору/Инженеру услуги, предоставленные в соответствии со Статьей 7. Выплаты Архитектору/Инженеру должны быть следующими:

1. Международные конкурсные торги (МКТ).

За исключением случаев, предусмотренных в пункте 2 ниже, товары закупаются по контрактам, заключенным на основе международных конкурсных торгов. Положения пунктов 2.55 и 2.56 Руководства по закупкам и Приложения 2 к нему применяются к товарам, произведенным на территории Заемщика (кроме товаров, произведенных в Специальном административном районе Гонконг или Специальном административном районе Макао Заемщика).Платежи по основному долгу и процентам распределяются пропорционально между Кредиторами (в соответствии с непогашенным остатком основной суммы Займов, к которым относятся такие платежи, принадлежащие каждому Кредитору), а платежи комиссионных, если применимо, распределяются пропорционально между Кредиторами. Кредиторы. Все платежи должны быть переведены Агенту, и все такие платежи, не относящиеся к основной сумме или процентам по конкретным Займам или не представляющие собой оплату конкретных сборов, а также все поступления по Счетам или другое Обеспечение, полученные Агентом, применяются пропорционально, при условии в соответствии с положениями настоящего Соглашения, во-первых, оплатить любые сборы, возмещения убытков или возмещения расходов, причитающиеся Агенту от Заемщика; во-вторых, уплачивать любые сборы или возмещать расходы, причитающиеся Кредиторам от Заемщика; в-третьих, для выплаты процентов, причитающихся в отношении всех возобновляемых кредитов, включая нерейтингуемые кредиты и защитные авансы; в-четвертых, для выплаты или досрочного погашения основной суммы неоцениваемых кредитов и защитных авансов; в-пятых, для выплаты или досрочного погашения основной суммы Револьверных кредитов (кроме неоцениваемых кредитов и защитных авансов) и, в-шестых, для оплаты любых других Обязательств, включая любые суммы, относящиеся к Банковским продуктам, причитающиеся Агенту или любому Кредитору или любому из их Аффилированные лица Заемщика.