как потратить, как использовать для ипотеки

Распорядитесь средствами материнского капитала

Оформить заявку

Кто может получить материнский капитал

Женщина ― родившая/усыновившая ребенка

Мужчина ― единственный усыновитель ребенка

Отец или усыновитель ребенка

Несовершеннолетний ребенок или учащийся по очной форме обучения

О материнском капитале

Сертификат на материнский капитал оформляется автоматически

Информация направляется в личный кабинет владельца сертификата на сайте Социального фонда России или портале Госуслуг

Семья может распоряжаться материнским капиталом, получив сертификат в электронной форме в беззаявительном порядке

Как потратить материнский капитал?

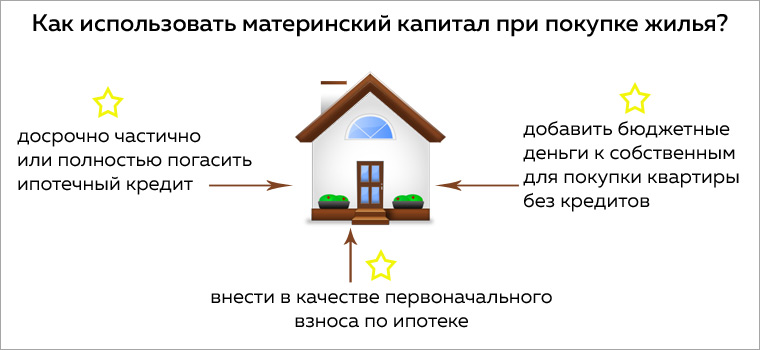

На оплату первоначального взноса по кредиту

На частичное или полное погашение задолженности по ипотечному кредиту

Оформить ипотекуПодробнее

Размер материнского капитала

Для семей с одним ребенком, рожденным

или усыновленным с 2020 г.

Для семей с двумя детьми, рожденными или усыновленными с 2007 по 2019 годы, а также для семей с тремя и более детьми, если до их появления права на материнский капитал не было

Для семей, в которых второй ребенок появился с 2020 года. А также третий и любой следующий ребенок, если до их появления права на материнский капитал не было

Размер материнского капитала ежегодно индексируется государством, изменение его размера не требует замены сертификата

Как использовать материнский капитал для погашения ипотеки

Ноль визитов в банк, ноль документов

Оформите онлайн-заявку на частичное или полное погашение задолженности по ипотечному кредиту

Подать заявление на материнский капитал может как владелец сертификата, так и его супруг(а), если последний является заемщиком по кредиту

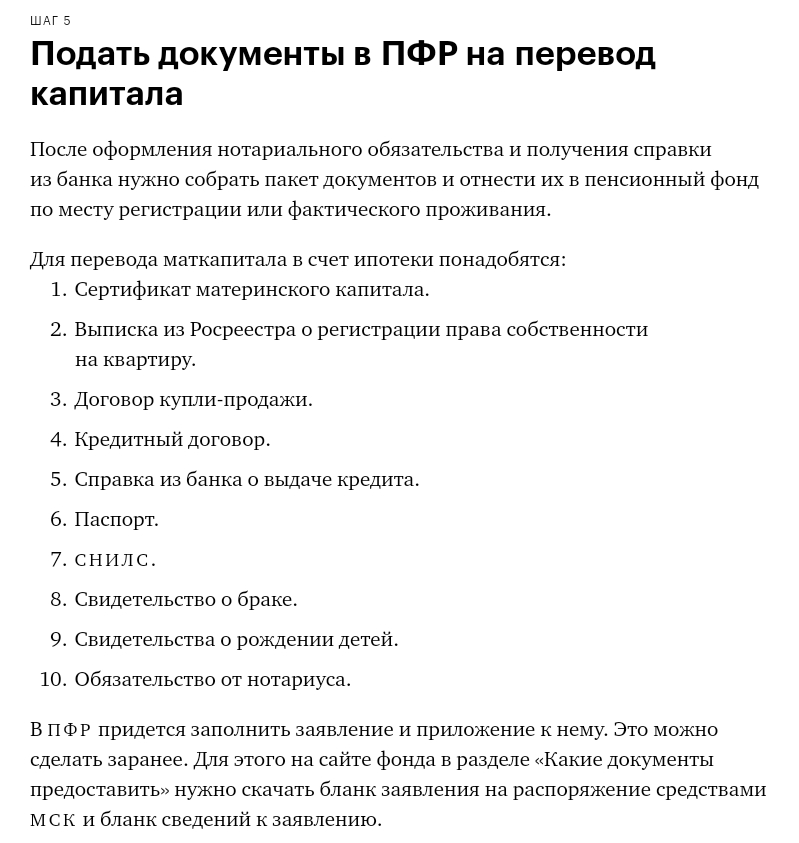

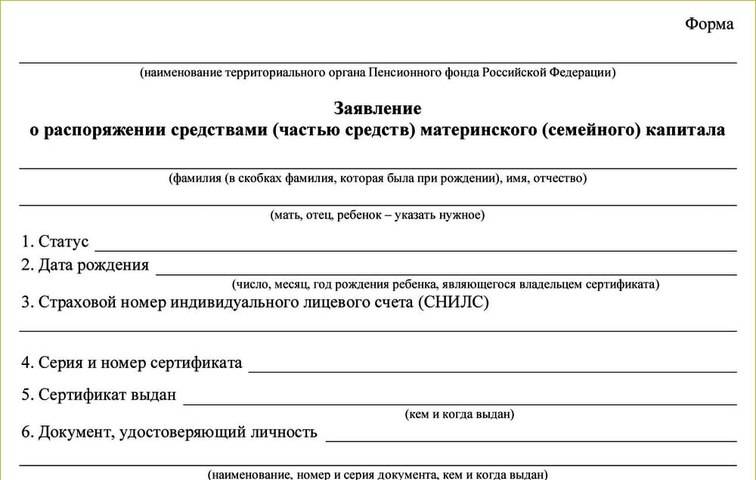

Шаг 1: Подготовить пакет документов

Документы для подачи заявления

Шаг 2: Оформить заявление

Инструкция по оформлению

Шаг 3: Подать заявление

Как подать заявление

Частые вопросы

Как я могу потратить средства маткапитала в банке ВТБ?

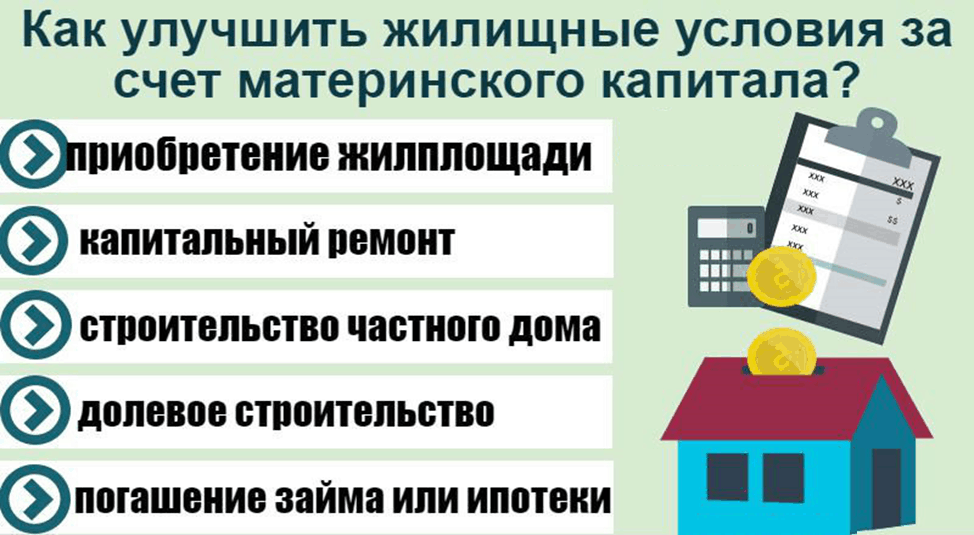

Вы можете потратить материнский капитал (МСК) на улучшение жилищных условий — покупку недвижимости.

МСК подходит для оплаты жилья в новостройках и на вторичном рынке. При использовании этой выплаты Социальный фонд РФ (СФР) переводит деньги спустя определенное время. Поэтому при приобретении квартиры важно согласовывать условия: порядок и сроки перечисления денег.

Чтобы подать заявку на распоряжение сертификатом, вам не нужно посещать отделение банка, все можно сделать в дистанционном режиме. В удобное время зайдите в личный кабинет ВТБ Онлайн или в интернет-банк. Услуга доступна только действующим ипотечным клиентам ВТБ.

Процесс подачи заявки на распоряжение МСК состоит из двух этапов:

уточнение права на МСК и его суммы на лицевом счете СФР

оформление заявки о распоряжении средствами маткапитала

С его помощью вы можете погасить основной долг (часть долга) и % по действующему ипотечному займу, а также использовать его как первый взнос по вновь оформляемому займу.

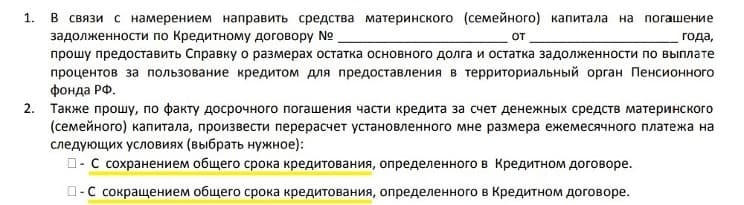

После одобрения заявки средства материнского капитала будут переведены в банк и ваш ежемесячный платеж по ипотеке будет уменьшен по умолчанию.

Если вы захотите уменьшить срок выплаты ипотеки, а не сумму ежемесячного платежа, нужно будет обратиться в отделение банка.

В какой срок будет рассмотрена моя заявка?

Срок рассмотрения заявки и перечисления денежных средств — 20 дней (10 рабочих дней на подтверждение права и 10 рабочих дней на проверку целевого использования средств в случае подтверждения права у заявителя на распоряжение средствами материнского (семейного) капитала. Если решение окажется положительным, деньги поступят на указанные реквизиты счета получателя в течение 5 рабочих дней.

Иногда СФР запрашивает дополнительные документы. Тогда срок вынесения заключения приостанавливается до того момента, пока фонд не получит бумаги, подтверждающие право на получение выплат.

Может ли банк отказать мне в выплате средств маткапитала?

Банк не выплачивает МСК и не принимает решение о выдаче средств. Сертификатом распоряжается владелец, решение одобряет СФР.

Сертификатом распоряжается владелец, решение одобряет СФР.

Для удобства вы можете оформить заявление в СФР через интернет-банк или мобильное приложение ВТБ. Мы направим его в ведомство по электронным каналам информационного взаимодействия, а также сообщим, когда придет ответ.

Если мне будет отказано в выплате, что делать?

Отказать в выплате могут по следующим причинам:

у заявителя отсутствуют основания для получения МСК. Такое возможно при лишении родительских прав, отказе от усыновления, предоставлении неверной информации о ребенке или детях

в указанные сроки не были предоставлены соответствующие документы, либо пакет документации был неполным

сертификат был получен ранее, все средства были использованы в полном объеме

не получится оформить маткапитал при отсутствии российского гражданства

Подать заявление имеет право:

владелец сертификата на распоряжение средствами МСК, который является заемщиком

владелец сертификата на распоряжение средствами МСК, который не является заемщиком (т.

заемщик, который не является владельцем сертификата на распоряжение средствами МСК (т.е. заемщик — супруг(а) владельца сертификата)

Я могу направить заявку в банк на распоряжение средствами маткапитала для оплаты образования ребенка?

Через банк вы можете направить средства, выделенные государством на поддержку семей с детьми, только чтобы улучшить свои жилищные условия. Если вы хотите воспользоваться этими деньгами с другими целями, нужно обратиться в отделение МФЦ либо СФР по месту жительства.

Что нужно для подачи заявки?

При онлайн-оформлении вам потребуются: информация из договора купли-продажи недвижимости, кредитного соглашения, номер СНИЛС.

Также понадобится кадастровый номер недвижимого имущества — его можно посмотреть на сайте Росреестра.

Я не знаю, положен ли мне маткапитал, банк может сам это узнать?

ВТБ не располагает информацией о возможности предоставления гражданам материнского капитала.

Как получить материнский капитал?

С 2020 года сертификат на МСК формируется на сайте Социального фонда РФ и автоматически перенаправляется в личный кабинет владельца. Сертификат приходит в личный кабинет мамы на «Госуслугах» автоматически после регистрации рождения ребенка. Также можно отправить заявку на «Госуслугах» на его выдачу.

Если информация о появлении ребенка не занесена в Единый реестр ЗАГС либо родители не зарегистрированы на «Госуслугах», можно подать заявление лично в ближайшем многофункциональном центре или онлайн на сайте Социального фонда РФ.

Чтобы оформить сертификат, понадобятся:

заполненное заявление

удостоверение личности — паспорт, военный билет или иной документ

документация, подтверждающая факт рождения либо усыновления ребенка (детей)

В некоторых случаях ведомство может запрашивать дополнительные сведения о заявителе.

Вам может быть интересно

Упрощенный налоговый вычет по ипотекеДетские пособияЕдиный счет для социальных выплатВсе подводные камни ипотеки с маткапиталом

/Журнал/Кредиты

Подводные камни

Маткапитал можно пустить на первый взнос по ипотеке и на погашение части долга. В статье расскажем, с какими трудностями сталкиваются семьи, направившие материнский капитал на ипотеку, а также рассмотрим подводные камни, о которых вы не узнаете в банке.

14.11.19

4779

Поделиться

Банки отказываются принимать маткапитал

Теоретически ипотеку под маткапитал можно взять в нескольких десятках банков. По статистике, порядка 75% получателей материнского капитала направляют средства госсубсидии именно на погашение жилищного займа. Однако в крупных банках процент клиентов, воспользовавшихся средствами маткапитала в рамках ипотеки, не превышает 5%.

Однако в крупных банках процент клиентов, воспользовавшихся средствами маткапитала в рамках ипотеки, не превышает 5%.

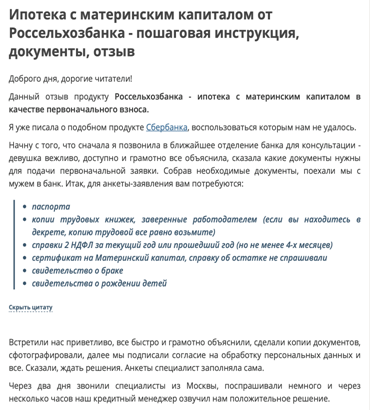

На практике всё больше кредитных организаций отказываются учитывать материнский капитал в качестве первого взноса по ипотеке с господдержкой. На форумах заёмщики пишут о массовых отказах в ВТБ, Россельхозбанке, Газпромбанке, Райффайзенбанке, МКБ и Совкомбанке. В самих банках эту информацию подтверждают и ссылаются на застройщиков. Они якобы не хотят ждать несколько месяцев, пока Пенсионный фонд переведёт государственную субсидию. Фактически закон банки не нарушают.

Кредитные организации не из ТОП-10 порой охотнее соглашаются принимать маткапитал в качестве первого взноса. Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

В некоторых банках заёмщиков и вовсе вводят в заблуждение, как нашего следующего героя: «Решили взять квартиру в ипотеку с господдержкой под 5% (второй ребёнок родился после 01.01.2018) у юрлица в новостройке, с использованием маткапитала в качестве первоначального взноса. В Сбербанке заверили, что всё получится. Я собрал все документы, заключил договор купли-продажи, кредит мне банк одобрил. Отправил всё на Домклик. Через 2 часа звонят мне оттуда и говорят, что я должен внести свои средства 20%, а маткапитал нельзя использовать по этой программе в качестве первоначального взноса (только после 3-х лет ребёнку). А вот по программе с 9,3% годовых можно использовать маткапитал, говорят.

В Сбербанке заверили, что всё получится. Я собрал все документы, заключил договор купли-продажи, кредит мне банк одобрил. Отправил всё на Домклик. Через 2 часа звонят мне оттуда и говорят, что я должен внести свои средства 20%, а маткапитал нельзя использовать по этой программе в качестве первоначального взноса (только после 3-х лет ребёнку). А вот по программе с 9,3% годовых можно использовать маткапитал, говорят.

Я нигде не нашёл этого ограничения на сайте Сбербанка. На сайте ПФР написано, что можно не дожидаться 3-х лет ребёнку, чтобы использовать маткапитал в качестве первоначального взноса».

Ситуацию прокомментировал адвокат Алексей Лаврентьев: «Действительно, случай не единичный в моей практике. В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

Что касается позиции ПФР: запрета на использование материнского капитала в качестве первоначального взноса нет».

Квартиру не разрешат продать

В п. г ч. 8 Правил из постановления Правительства РФ от 12.12.2007 № 862 говорится, что в течение 6 месяцев после снятия обременения с ипотечной квартиры (то есть после погашения кредита) родители должны выделить доли в жилье детям. Если после выплаты долга семья решит продать недвижимость, возникнут проблемы.

Вот что рассказала Светлана Иванова, которая пыталась продать квартиру после погашения кредита: «7 лет назад купили мы квартиру в ипотеку. Родился второй ребёнок, и мы, радостные, погасили часть ипотеки материнским капиталом, дав нужные обязательства на выделение доли детям. Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Комментирует адвокат Алексей Лаврентьев: «Сделки по продаже жилья, в котором право собственности имеют маленькие дети, возможны только с согласования органа опеки и попечительства (п. 2 ст. 37 ГК РФ). Для получения согласия необходимо будет подтвердить, что после продажи жилищные условия несовершеннолетних останутся на таком же уровне (например, количество квадратных метров жилой площади) или будут улучшены. Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Полагаю, это вопрос времени».

Как выйти из затруднительного положения, рассказывает юрист Диана Янковец: «Нужно выделить доли, далее подать заявление в органы опеки и попечительства для получения разрешения на продажу. После получения одобрения или отказа (отказ должен быть мотивирован и, если он вас не устроит, его можно оспорить в суде) квартиру можно продавать. К заявлению приложите документы, подтверждающие будущую покупку. Только после нужно обязательно выполнить условие о выделении долей детям в новой квартире. Ещё один вариант, который с большей вероятностью одобрят: сначала купить новое жильё, выделить в нём доли детям (не меньше, чем в старом жилье), а после уже продавать старую квартиру».

Ипотеку нельзя рефинансировать

Ещё одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках – отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Комментирует Варвара Картинцева, директор по связям с общественностью Rebridge Capital, многодетная мама: «Ипотеку, взятую в 2016 году, в 2019 решили рефинансировать по семейной программе.

Но эта проблема – далеко не самая большая. Страшнее другое. Когда «пускаешь» материнский капитал в счёт погашения части остатка долга по ипотеке, то пишешь обязательство наделить детей долями в будущей квартире, когда кредит погасится. Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

О том, действительно ли рефинансировать ипотеку с маткапиталом на деле сложно, рассказал Вадим Пахаленко, директор Дирекции ипотечного кредитования банка ТКБ: «Погасив кредит за счёт новой ипотеки, клиент сначала выводит недвижимость из-под залога одного банка, и тут же происходит обременение (залог) в пользу другого банка. По сути – происходит смена кредитора. Хотя «де юре» один кредит закрыт, и родители должны сначала наделить детей собственностью. Но тогда уже банк не захочет брать в залог такой объект.

Многие банки отказываются рефинансировать ипотеку с материнским капиталом или просят переоформить нотариальные обязательства по выделению долей детям, то есть заново согласовать этот вопрос с органами опеки».

Почему так происходит?

Для банка несовершеннолетний в числе собственников – дополнительный риск.

«Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся со-собственниками до момента погашения кредита. Для банка это негатив: возникает риск неисполнения обязательств по кредиту и гипотетические трудности с процессом взыскания долга по кредиту, если он окажется дефолтным после рефинансирования, ведь невозможно взыскать долг с несовершеннолетних со-собственников», – объясняет Евгений Сивцов, эксперт по рефинансированию и финансовой грамотности.

Реклама от партнера

- Банки отказываются принимать маткапитал

- Квартиру не разрешат продать

- Ипотеку нельзя рефинансировать

Читайте также

Получение ипотечного кредита в декретном отпуске

Для многих семей покупка дома и рождение ребенка являются двумя большими мечтами в списке жизненных задач. Но что, если вы хотите реализовать эти мечты одновременно? Если вы беременны или молодая мама пытается получить ипотечный кредит, есть шанс, что уход в декретный отпуск может помешать вам получить одобрение на получение кредита или покупку дома. Отпуск по уходу за ребенком (или любой другой вид отпуска, если на то пошло) также может повлиять на то, сможете ли вы купить.

Но что, если вы хотите реализовать эти мечты одновременно? Если вы беременны или молодая мама пытается получить ипотечный кредит, есть шанс, что уход в декретный отпуск может помешать вам получить одобрение на получение кредита или покупку дома. Отпуск по уходу за ребенком (или любой другой вид отпуска, если на то пошло) также может повлиять на то, сможете ли вы купить.

Оперативное слово «может». «Отпуск по беременности и родам может создать проблемы, но не обязательно», — говорит Кейси Флеминг, ипотечный консультант из Силиконовой долины и автор книги «Руководство по кредитам: как получить наилучшую ипотеку». Чтобы обеспечить беспроблемный процесс, вам необходимо знать свои права и понимать опасения вашего кредитора.

Ключевые выводы

- Да, вы можете получить ипотеку, находясь в декретном отпуске.

- Тем не менее, получение ипотеки во время отпуска по беременности и родам может потребовать дополнительных документов и прыжков через несколько дополнительных обручей.

- Ипотечный кредитор не имеет права отказывать вам или относиться к вам иначе на основании беременности или родительского статуса, и вы не обязаны по закону сообщать кредитору, что вы ждете ребенка или находитесь в отпуске. Но если они узнают, они могут рассмотреть влияние вашего отпуска на вашу кредитоспособность, что может повлиять на одобрение вашего заявления.

Как декретный отпуск влияет на ипотечный процесс?

Когда вы подаете заявку на ипотечный или жилищный кредит, ипотечные кредиторы учитывают два важных фактора, чтобы определить, соответствуете ли вы требованиям: вероятность того, что вы погасите свой кредит в соответствии с договором (также известная как кредитоспособность) и ваша способность производить платежи по ипотеке ( также называется емкостью). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Даже если у вас большой кредит и ваш доход достаточен для получения кредита, есть еще одна загвоздка: кредитор не собирается верить вам на слово, когда речь идет о том, где вы работаете и сколько денег вы зарабатываете. Для большинства видов кредитов ваш статус занятости и доход должны быть подтверждены вашим работодателем.

Для большинства видов кредитов ваш статус занятости и доход должны быть подтверждены вашим работодателем.

«Все кредиторы должны определить (и задокументировать), что доход, который они используют для получения вами кредита, является стабильным, предсказуемым и, вероятно, будет продолжаться», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель готов письменно подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную работу с такой же или более высокой оплатой), как только ваш отпуск по беременности и родам закончится, большинство кредиторов одобрят и закроют кредит.»

Оплачиваемый отпуск по уходу за ребенком или отпуск по беременности и родам может облегчить получение ипотечного кредита. Если ваш уровень дохода не изменится — или, по крайней мере, не сильно упадет — у вас все равно будет непрерывный денежный поток. Это означает, что вам не придется откладывать свои мечты о покупке дома, потому что вы или ваш партнер не работаете.

Ваш работодатель не обязательно должен выписывать чеки. Хотя отпуск, гарантированный многим работникам в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (FMLA), не включает компенсацию, в некоторых штатах есть программы оплачиваемого отпуска по семейным обстоятельствам. Если вы живете в одном из этих штатов, получить ипотечный кредит может быть проще, потому что ваш кредитор будет знать, что у вас будет хотя бы некоторый доход, чтобы помочь с выплатами по ипотечному кредиту во время отпуска.

Большинство кредиторов, добавляет Флеминг, требуют документально подтвержденную дату возврата. Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись на работу, и доказать это, предоставив хотя бы один платежный чек, подтверждающий вашу декларацию после отпуска по беременности и родам, прежде чем они выдадут одобрение.

Если ваш работодатель готов подтвердить, что вы сможете возобновить свою предыдущую работу (или аналогичную) после окончания отпуска по беременности и родам, большинство кредиторов одобрят и закроют кредит.— Кейси Флеминг, автор книги «Руководство по кредитам: как получить наилучшую ипотеку».

Должен ли я сообщить своему кредитору, что я беременен?

Короче говоря, нет. Вы не обязаны сообщать своему кредитору, если вы беременны или планируете забеременеть, когда подаете заявку на ипотеку. Вашему кредитору также не разрешается спрашивать, ожидаете ли вы или пытаетесь ли вы создать семью — это нарушит Закон о равных кредитных возможностях.

Аналогичным образом, если вы уже находитесь в отпуске по беременности и родам, вашему кредитору не разрешается работать при условии, что вы не вернетесь на работу после окончания отпуска.

Однако имейте в виду, что если ваш кредитор звонит вашему работодателю, чтобы подтвердить доход и занятость, пока вы находитесь в декретном отпуске, ваш работодатель может раскрыть эту информацию. Поэтому вам надлежит быть прозрачным — вы хотите, чтобы вы и ваш работодатель были на одной волне, и вы не хотите, чтобы у вас сложилось впечатление, что вы пытались что-то скрыть.

Как упростить процесс получения ипотечного кредита во время отпуска по беременности и родам

Если вы планируете приобрести дом во время отпуска по беременности и родам, вам, вероятно, потребуется разработать стратегию получения ипотечного кредита. Вот несколько шагов, которые вы можете предпринять, чтобы сделать процесс более плавным:

- Магазин вокруг. У разных ипотечных кредиторов разные критерии, и многие могут быть готовы работать с заемщиками в особых ситуациях (декретный отпуск или иное). Сравните текущие ставки по ипотечным кредитам и получите несколько предложений, чтобы найти наиболее подходящее для вас и вашего графика. Кроме того, независимо от суммы, на которую вас одобряет кредитор, обязательно подумайте, сколько дома вы можете себе позволить, прежде чем брать определенную сумму кредита.

- Работа с ипотечным брокером . Вместо того, чтобы иметь дело напрямую с финансовым учреждением, подумайте о привлечении ипотечного брокера , который может искать кредиты у разных кредиторов от вашего имени и может знать, какие из них могут создать проблемы для людей в вашем положении. «Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.

- Заранее получите письмо-подтверждение в письменной форме. Если вы находитесь в декретном отпуске (или в скором времени), Флеминг также рекомендует заранее убедиться, что кредитор готов работать с кем-то с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг предлагает пойти дальше и найти другого кредитора.

«Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.

«Некоторые кредиторы более консервативны, чем другие, и менее гибки в кредитовании тех, кто находится в отпуске», — объясняет Флеминг.Конечно, если время подходит для вас и вы можете закрыть ипотечный кредит до того, как отправитесь в декретный отпуск — и особенно до того, как сообщите своему работодателю о том, что планируете уйти в отпуск, — вы можете избавить себя от множества дополнительных хлопот.

Как сообщить о дискриминации в связи с отпуском по беременности и родам

Вы должны ожидать, что любой ипотечный кредитор потребует подтверждение занятости и дохода: это нормальная часть процесса квалификации ипотечного кредита. Кредиторы также нередко заставляют вас прыгать через несколько дополнительных обручей, если вы находитесь в отпуске с работы, по беременности и родам или иным образом, при получении ипотеки. Поскольку многое зависит от вашей способности оплачивать ипотечные платежи, они, естественно, хотят быть полностью информированными о любых предвидимых перебоях в вашем доходе, учитывая это в своем андеррайтинге.

Кредиторы также нередко заставляют вас прыгать через несколько дополнительных обручей, если вы находитесь в отпуске с работы, по беременности и родам или иным образом, при получении ипотеки. Поскольку многое зависит от вашей способности оплачивать ипотечные платежи, они, естественно, хотят быть полностью информированными о любых предвидимых перебоях в вашем доходе, учитывая это в своем андеррайтинге.

Тем не менее, некоторые кредиторы перешли черту, даже якобы требуя от женщин, находящихся в отпуске, вернуться на работу, чтобы их заявки на ипотеку были одобрены, сообщает Министерство жилищного строительства и городского развития США (HUD). Это незаконно. По данным HUD, «отказ в одобрении ипотечного кредита или предоставлении рефинансирования из-за того, что женщина беременна или находится в декретном отпуске, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного положения».

В агентство поступили жалобы от заемщиков, которые утверждают, что подверглись дискриминации из-за того, что находились в декретном отпуске. С 2010 года он оштрафовал множество ипотечных компаний, в том числе выплатил компенсацию в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для устранения обвинений в дискриминации женщин, находящихся в декретном отпуске.

С 2010 года он оштрафовал множество ипотечных компаний, в том числе выплатил компенсацию в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для устранения обвинений в дискриминации женщин, находящихся в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных действий для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Однако, если вы считаете, что ипотечный кредитор нарушает закон и ваши права, вам следует подать жалобу, и HUD бесплатно расследует вашу претензию.

Часто задаваемые вопросы

Это зависит от вашего штата, вашего работодателя и вашего личного выбора. В соответствии с федеральным законом многие сотрудники имеют право на 12 недель неоплачиваемого отпуска с сохранением рабочего места в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (подробнее об этом ниже).

Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск. В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.Строго говоря, отпуск по беременности и родам аналогичен отпуску по уходу за ребенком и более правильно называется отпуском по уходу за ребенком, поскольку меры защиты и правила FMLA применяются к родителям любого пола. И независимо от того, планируете ли вы уйти в отпуск по беременности и родам или отцовству, уход с работы может стать тревожным сигналом для вашего кредитора. Опять же, это становится проще, если вы планируете взять оплачиваемый отпуск. Документирование даты вашего возвращения также может гарантировать вашему кредитору, что у вас будет поток доходов, необходимый для выплаты ипотечного кредита.

Закон о семейном отпуске и отпуске по болезни — или для краткости FMLA — дает определенным работникам право на до 12 недель неоплачиваемого, но защищенного от работы отпуска для рождения ребенка и ухода за новорожденным. Это помогает здесь, потому что дает вашему ипотечному кредитору (и вам) уверенность в том, что ваша работа — и, следовательно, ваш доход — будет там, когда вы вернетесь из отпуска.

Чтобы FMLA применялось к вам, вы должны работать в компании с 50 или более сотрудниками, в школе или в государственном учреждении на федеральном уровне или уровне штата. В некоторых штатах действие FMLA распространяется даже на малые предприятия.

Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск. В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.

Кроме того, несколько штатов предлагают дополнительный неоплачиваемый или оплачиваемый отпуск, и около 40 процентов частных работодателей предлагают тот или иной оплачиваемый отпуск. В среднем отпуск по беременности и родам длится 10 недель, оплачиваемый или неоплачиваемый.

Дополнительный отчет Кейси Гофф

Варианты погашения после истечения срока действия ипотечного кредита

Отсрочка — это соглашение, при котором кредитор позволяет вам приостановить платежи из-за финансовых затруднений. В то время как количество отказов резко возросло в разгар ограничений COVID-19, большинство домовладельцев возобновили выплаты в обычном режиме. Согласно Ежемесячному исследованию по мониторингу ссуд, проведенному Ассоциацией ипотечных банкиров, по состоянию на 31 декабря 2022 года 0,7% домов находились в заброшенном состоянии. Это составляет около 350 000 домовладельцев.

В то время как количество отказов резко возросло в разгар ограничений COVID-19, большинство домовладельцев возобновили выплаты в обычном режиме. Согласно Ежемесячному исследованию по мониторингу ссуд, проведенному Ассоциацией ипотечных банкиров, по состоянию на 31 декабря 2022 года 0,7% домов находились в заброшенном состоянии. Это составляет около 350 000 домовладельцев.

Срок действия помощи в связи с коронавирусом истек, но некоторые кредиторы предлагают планы отсрочки на случай других обстоятельств. Доступная вам поддержка будет зависеть от типа вашего кредита и политики вашего кредитора в отношении приостановки платежей.

Просроченная помощь наступает немедленно и часто дает домовладельцам передышку после того, как они потеряли работу или столкнулись с неожиданными финансовыми трудностями, но многие люди беспокоятся о том, чтобы погасить задолженность по истечении периода просрочки. Важно иметь в виду, что заемщики несут ответственность за погашение полной суммы возмещения, а также процентов по платежам, которые были отложены. Тем не менее, нет никаких штрафов, и снисходительность не повлияет на ваш кредитный рейтинг.

Тем не менее, нет никаких штрафов, и снисходительность не повлияет на ваш кредитный рейтинг.

Если снисходительность — лучший выход из вашей ситуации, хорошая новость заключается в том, что существует несколько вариантов погашения, но детали зависят от того, кому принадлежит ваш кредит.

Мы рассмотрим основы погашения вашей задолженности после окончания периода возмещения ипотечного кредита:

- Определение владельца вашего кредита и что это означает

- Варианты погашения после отказа

- Варианты погашения по типу кредита

Определите, кому принадлежит ваш кредит (и что это означает)

Первый шаг к тому, чтобы узнать, какие у вас есть варианты погашения ипотечного кредита, — это узнать, кому принадлежит ваш кредит.

Может существовать различие между компанией, которая обслуживает ваш кредит, и лицом, которому он принадлежит. Специалист по обслуживанию ипотечных кредитов отвечает за административные аспекты вашего кредита, такие как получение вашего ежемесячного платежа, обработка счетов условного депонирования, получение копий вашего заявления и другие подобные задачи. У вас может быть кредит, обслуживаемый Wells Fargo, но принадлежащий Fannie Mae. Один из простых способов узнать, кому принадлежит ваш кредит, а также какие варианты доступны для вас, — это обратиться к поставщику услуг.

У вас может быть кредит, обслуживаемый Wells Fargo, но принадлежащий Fannie Mae. Один из простых способов узнать, кому принадлежит ваш кредит, а также какие варианты доступны для вас, — это обратиться к поставщику услуг.

Владелец ссуды отвечает за возмещение долга, поэтому так важно знать, кто это.

Вы можете узнать, принадлежат ли вашей ипотеке Fannie Mae или Freddie Mac, здесь:

- Посмотрите мой кредит в Fannie Mae

- Посмотрите мой кредит в Freddie Mac

Варианты погашения кредитов, обеспеченных государством

Для заемщиков с кредитами, принадлежащими Fannie Mae или Freddie Mac или застрахованными HUD, VA или USDA, существует несколько способов погашения долга.

Если вы воспользуетесь разрешенной отсрочкой, вы можете отсрочить платежи по ипотеке до года, что означает, что вам придется выплатить ипотеку и проценты за год. Существуют различные типы планов погашения:

Единовременный платеж

Единовременный платеж означает, что вы вернете всю сумму, которую вы должны, единовременно. Это вариант, но, конечно, не обязательный. И для людей, переживших период безработицы, может оказаться невозможным найти наличные деньги, которые могут составлять десятки тысяч долларов.

Это вариант, но, конечно, не обязательный. И для людей, переживших период безработицы, может оказаться невозможным найти наличные деньги, которые могут составлять десятки тысяч долларов.

Краткосрочный план погашения

Краткосрочное погашение позволяет вам погасить сумму возмещения в течение шести месяцев. Например, если вы откладываете платежи по ипотеке на пять месяцев и ваш ежемесячный платеж по ипотеке (включая проценты) составляет 1000 долларов, то вы должны 5000 долларов. Эта сумма будет разделена на шесть, что составляет 833,33 доллара. Таким образом, когда вы возобновите ежемесячные платежи по ипотеке в размере 1000 долларов, вы также будете платить 833,33 доллара в течение шести месяцев, пока ваша ипотека снова не станет актуальной.

Модификация продленной ссуды

Этот план погашения продлевает срок вашей ипотеки, беря сумму, которую вы должны, и прикрепляя ее к задней части ссуды. Например, если до вашего воздержания у вас оставалось 15 лет по вашему кредиту, и вы отложили платежи на пять месяцев, ваш новый срок составит 15 лет и пять месяцев. Этот вариант не изменяет никакую часть вашего кредита, кроме срока.

Этот вариант не изменяет никакую часть вашего кредита, кроме срока.

Модификация Flex

Модификация Flex предназначена для заемщиков, которые не могут позволить себе ипотечный кредит с их текущей процентной ставкой и/или сроком. Если это так, ваш кредитор будет работать с вами, чтобы изменить ваш кредит, чтобы он был доступным для вас. Возможностей для этого много, как и последствий, поэтому действуйте осторожно и подумайте о том, чтобы обратиться за профессиональным советом.

Ограничение и продление

Для заемщиков, которые не могут позволить себе страховку или налоги (которые часто оплачиваются через счета условного депонирования, финансируемые заемщиками), кредитор будет производить эти платежи от вашего имени во время воздержания. По истечении периода воздержания сумма, уплаченная кредитором, будет применена к вашему основному балансу, и срок будет продлен. В этом случае, если кредитор заплатил 5000 долларов США в виде платежей условного депонирования, а ваш баланс составляет 100 000 долларов США в течение 30 лет, ваш новый баланс будет составлять 105 000 долларов США с новым сроком 30 лет и шесть месяцев.

Варианты погашения по типу кредита

Кредиты Fannie Mae и Freddie MacЕсли у вас есть кредит Fannie Mae или Freddie Mac, у вас есть четыре варианта погашения после отказа. Во-первых, это восстановление, при котором вы возвращаете пропущенные платежи сразу после окончания периода платежной паузы.

Во-вторых, вы можете создать план погашения с Fannie Mae или Freddie Mac и ежемесячно выплачивать часть пропущенных платежей.

Вы также можете запросить отсрочку платежа. В соответствии с этой схемой ваши пропущенные платежи откладываются до даты материнства по вашему кредиту, когда они становятся беспроцентными.

Наконец, вы можете запросить модификацию кредита. Это навсегда изменяет ваш ежемесячный платеж на меньшую сумму, но часто включает продление срока кредита.

Кредиты FHA Кредиты FHA поддерживаются Министерством жилищного строительства и городского развития США (HUD). Эти кредиты не требуют единовременного платежа в конце периода воздержания. Вместо этого заемщики могут выбирать из вариантов, предоставляемых программой FHA Home Affordable Modification Program (HAMP). Если у вас была отсрочка по кредиту FHA, ваши варианты включают:

Вместо этого заемщики могут выбирать из вариантов, предоставляемых программой FHA Home Affordable Modification Program (HAMP). Если у вас была отсрочка по кредиту FHA, ваши варианты включают:

- Модификация отдельного кредита. Этот вариант перестраивает ваш кредит, добавляя пропущенные платежи к основному балансу кредита. Ваш кредит будет продлен до 360 месяцев (30) лет. Автономная модификация кредита часто снижает ваши ежемесячные платежи на будущее кредита в дополнение к урегулированию вашей задолженности.

- Отдельное частичное требование. Если вы не хотите менять свой основной баланс, вы можете подать заявку на разрешение этого типа. Частичный иск помещает ваши неоплаченные платежи в беспроцентное залоговое удержание вашего дома. Вы разрешаете этот платеж, когда либо рефинансируете, либо продаете дом.

- Комбинированный кредит Комбинация и частичное требование. С помощью этого варианта непогашенные платежи помещаются в беспроцентное залоговое удержание вашего дома, включая часть, которую необходимо решить. Остаток добавляется к вашему основному балансу и продлевает срок кредита до 360 месяцев.

Остаток добавляется к вашему основному балансу и продлевает срок кредита до 360 месяцев.

Остаток добавляется к вашему основному балансу и продлевает срок кредита до 360 месяцев.Кредиты Министерства сельского хозяйства США (USDA) предназначены для людей, которые покупают или строят недвижимость в отвечающих требованиям сельских районах. Многие покупатели имеют право на получение кредита без первоначального взноса, и условия погашения также являются щедрыми.

Для домовладельцев, которые могут позволить себе возобновить свои платежи после периода отсрочки, кредитор должен предложить либо доступный план погашения, либо продление срока ипотеки, по крайней мере, на срок отсрочки. Последний вариант позволяет отсрочить пропущенные платежи до конца кредита.

Кредиты для ветеранов Если у вас есть кредит для ветеранов, обслуживающие организации и кредиторы не имеют права требовать единовременного платежа в конце срока вашего воздержания. В VA говорят, что у них есть набор вариантов смягчения последствий убытков, чтобы держать вас дома. Заемщики могут воспользоваться как модификацией кредита, так и планами платежей, чтобы вернуться в нужное русло. Помимо обращения к своему кредитору, вы также можете обратиться за помощью в Региональный кредитный центр штата Вирджиния, позвонив по телефону (877) 827-3702.

Заемщики могут воспользоваться как модификацией кредита, так и планами платежей, чтобы вернуться в нужное русло. Помимо обращения к своему кредитору, вы также можете обратиться за помощью в Региональный кредитный центр штата Вирджиния, позвонив по телефону (877) 827-3702.

Кредиты FHA, VA и USDA обеспечены федеральным правительством. Обычные кредиты — нет. Ваши условия выхода для необеспеченного кредита зависят от вашего кредитора; многие из этих кредитов финансируются Fannie Mae или Freddie Mac и соответствуют перечисленным выше вариантам.

Часто задаваемые вопросы о вариантах погашения после отказа

Когда заканчивается отказ? Ваш кредитор изложит условия воздержания в начале периода воздержания. Во время COVID людям с федеральной ссудой было разрешено добиваться одного 180-дневного периода отсрочки и двух 180-дневных продлений с общим отсрочкой до 18 месяцев.