Тест с ответами: “Семейный бюджет”

1. Какой период времени считается самым удобным для составления бюджета:

а) 1 месяц +

б) 1 год

в) 1 неделя

2. Как называется общая сумма, заработанная всеми членами семьи за месяц:

а) финансы семьи

б) доход семьи +

в) заработок семьи

3. Какая самая распространенная форма заработной платы:

а) сдельная

б) понедельная

в) помесячная +

4. Как называется оплата труда за проделанную работу:

а) сдельная +

б) фактическая

в) премиальная

5. Как называется денежное вознаграждение художников, поэтов и музыкантов за проделанную работу:

а) грант

б) премия

в) гонорар +

6. Кто получает пенсию:

а) матери по уходу за ребенком

б) пожилые люди +

в) нетрудоспособные граждане

7. Какие траты семьи не являются первостепенными:

а) продукты питания

б) коммунальные платежи

в) поездка в экзотическую страну +

8. Что должен сделать безработный гражданин, чтобы получать пособие:

а) встать на учет на биржу труда +

б) оформить трудовую книжку

в) разместить свое резюме

9. План доходов и расходов семьи – это пример:

План доходов и расходов семьи – это пример:

а) семейных потребностей

б) семейных накоплений

в) семейного бюджета +

10. Петровы вырастили крыжовник на дачном участке. Из части ягод мама сварила варенье, а остальные купила соседка. Полученные деньги стали частью:

а) произвольных расходов

б) фиксированных доходов +

в) переменных доходов

11. Рантье -это прослойка людей, которые:

а) живут на проценты от банковских вкладов +

б) не имеют никаких доходов

в) занимаются умственным трудом

12. Продолжительность трудового дня для подростков 14-16 лет, которые посещают школу и работают, должна составлять:

а) не более 5 часов

б) не более 2,5 часа +

в) не более 6 часов

13. Что из перечисленного свидетельствует о рациональном ведении домашнего хозяйства:

а) жизнь по принципу «доход и расход» +

б) экономия на продуктах питания

в) отказ от дорогих покупок

14. Найдите слово (словосочетание), которое является лишним среди перечисленного:

а) транспортные расходы

б) расходы на питание

в) приобретение предметов роскоши +

15. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

расходная часть

а) содержание сына в детском саду +

б) заработная плата родителей

в) пенсия дедушки

16. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

доходная часть:

а) занятия дочери в музыкальной школе

б) заработная плата родителей +

в) содержание сына в детском саду

17. Выберите правильное высказывание:

а) К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

б) В ведении домашнего хозяйства нужно участвовать только одному семьи.

в) В ведении домашнего хозяйства нужно участвовать всем членам семьи. +

18. Выберите правильное высказывание:

а) К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

б) К обязательным расходам семьи относится оплата коммунальных услуг. +

в) К необязательным расходам семьи относится оплата коммунальных услуг.

19. Константин – студент и получает стипендию. В его семье стипендия представляет:

а) постоянный расход

б) произвольный доход

в) фиксированный доход +

20. Найдите слово (словосочетание), которое обобщает перечисленное:

а) пособие по уходу за ребёнком

б) доходы семьи +

в) проценты от банковского вклада

21. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

доходная часть:

а) проценты от банковского вклада +

б) проценты по взятому кредиту

в) подоходный налог

22. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

расходная часть:

а) материнский капитал

б) проценты по взятому кредиту +

в) проценты от банковского вклада

23. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

расходная часть:

а) материнский капитал

б) проценты от банковского вклада

в) посещение занятий по фитнесу +

24. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

доходная часть:

а) подоходный налог

б) материнский капитал +

в) посещение занятий по фитнесу

25. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

расходная часть:

а) материнский капитал

б) проценты от банковского вклада

в) подоходный налог +

26. Выберите правильное высказывание:

а) Все денежные средства, которые вносят в семейный бюджет члены семьи, нельзя назвать доходами семьи.

б) Все денежные средства, которые вносят в семейный бюджет члены семьи, можно назвать доходами семьи. +

в) Личное подсобное хозяйство не учитывается в структуре семейного бюджета.

27. Выберите правильное высказывание:

а) К фиксированным доходам семьи относится пенсия, которую получает бабушка. +

б) В соответствии с Трудовым кодексом до 16 лет ребёнок не может поступить на работу.

в) Личное подсобное хозяйство не учитывается в структуре семейного бюджета.

28. Лучшим считается бюджет, в котором:

а) доходы равны расходам

б) доходы меньше расходов

в) доходы больше расходов +

29. Деньги, которые тратятся из бюджета это:

а) расходы +

б) доходы

в) прибыль

30. Доходом семьи НЕ является:

а) зарплата

б) плата за квартиру +

в) стипендия

Семейный бюджет

Вероятно, вы уже знаете о том, что смета доходов и расходов семьи за определённый период времени составляет семейный бюджет. Сегодня мы познакомимся с понятием семейного бюджета более подробно.

Само слово бюджет можно перевести как мешок с деньгами или кошелёк. Такой вот кошелёк как мы свами уже знаем, есть у каждой семьи.

Заранее

составив бюджет, проще оценить финансовые возможности. Если научиться грамотно

планировать бюджет, то жизнь всех членов семьи будет поддерживаться на

достаточно высоком уровне.

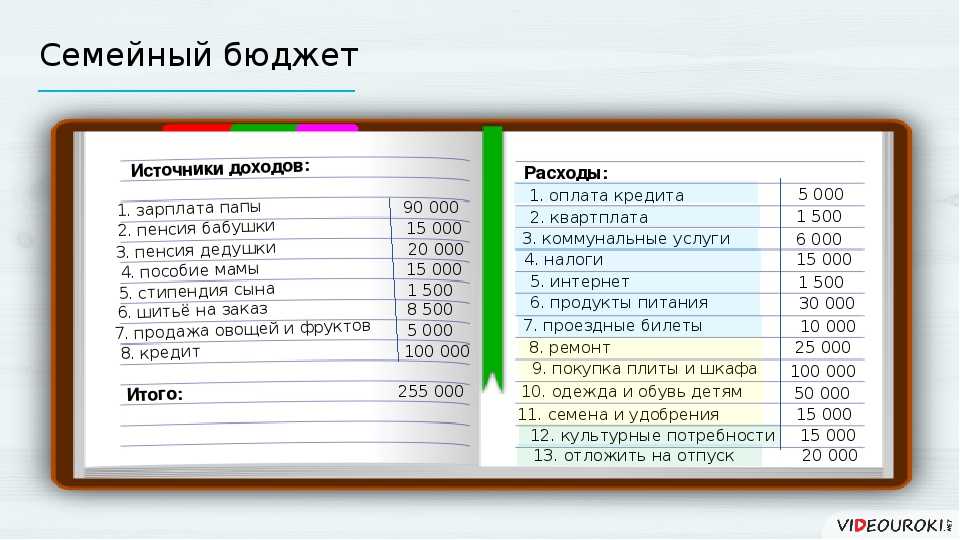

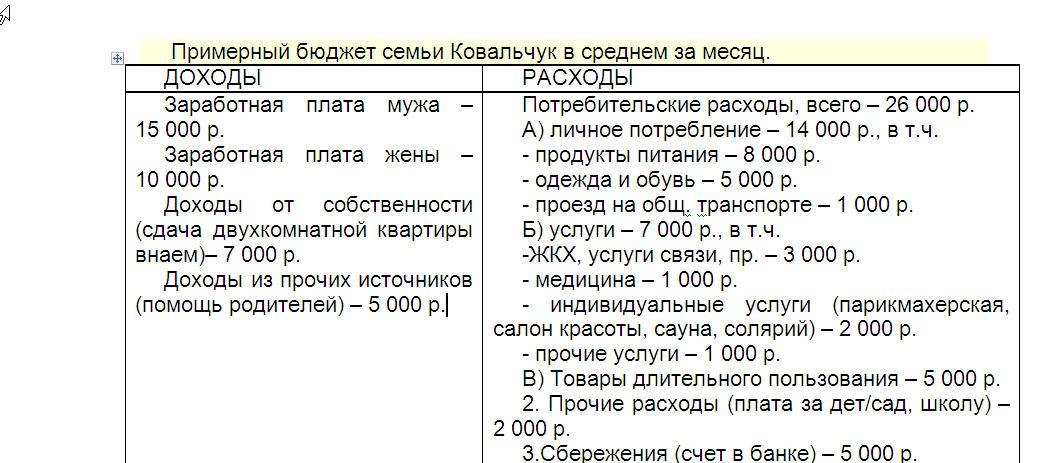

Давайте познакомимся с семьёй Ивановых. Которая, состоит из папы и мамы, их несовершеннолетних детей, а также бабушки и дедушки. Наша семья живёт в частном доме с небольшим подсобным хозяйством. Бабушка и дедушка уже давно на пенсии, мама находиться в декретном отпуске по уходу за детьми, а вот папе приходиться ходить на работу.

В материальном плане они довольны своим благополучием, и тем не менее им иногда приходиться одалживать деньги. При этом непонятно куда уходят финансы, ведь ничего лишнего Ивановы себе не позволяют. Да ещё и непредвиденные затраты застают врасплох. Например, недавно их затопили соседи сверху, а это значит, что семью ждут большие расходы. Так куда же деваются деньги, что их всегда не хватает? Все дело в том, что финансы семьи были пущены на самотёк и Ивановы не контролировали свои расходы.

К

основным доходам Ивановых мы можем отнести все те денежные средства, которые

они могут получить в качестве заработной платы, государственных пособий на

детей, пенсии бабушки и дедушки.

К дополнительному доходу мы можем отнести, прибыль, полученную от семейного подсобного хозяйства или взятые в кредит деньги.

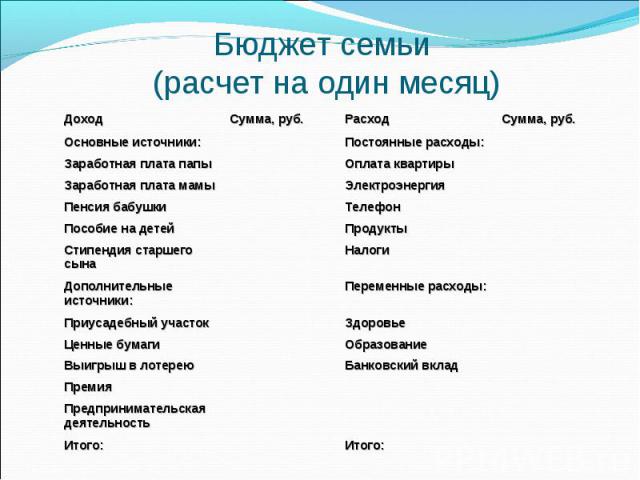

Семейные расходы Ивановых можно разделить на обязательные, произвольные и непредвиденные.

К обязательным расходам мы можем отнести относится все то, что тратиться на общие нужды, например, это может быть оплата коммунальных услуг и процентов по кредиту, расходы на детей, покупка одежды или продуктов питания в магазине, то есть приобретение тех услуг, которыми ежедневно необходимы всей семье. Ведь сворить кашу без крупы, даже если эта каша из топора невозможно.

К

произвольным расходам Ивановых, мы свами отнесём расходы, связанные с желанием

улучшить качество перечисленного выше, а также покупку новой бытовой техники,

предметов роскоши, затраты на досуг и отдых и ряд других трат. Например, личные

расходы — это то, что идёт на нужды конкретного члена семьи. Например, маме

нужна косметика, а папе удочка, а бабушке и дедушке необходимо выписать газету

«Друг пенсионера».

Однако каждой семье время от времени случается натолкнуться на непредвиденные события, траты на которые могут «поглотить» накопленные к этому времени сбережения. В нашем случае это ремонт, вызванный соседским потопом.

Какие же роли играют члены семьи в формировании доходной части и планировании расходов семейного бюджета. От грамотного распределения этих ролей зависит не только финансовое, но и семейное благополучие.

Таких ролей может быть всего две добытчик и распорядитель.

Добытчик – это тот член семьи, который отвечает за доходную часть бюджета и зарабатывает основную часть денег для семьи.

Распорядитель – это тот член семьи, который определяет, на что и как будет потрачен семейный бюджет.

Добытчиком, как и распорядителем, может быть один член семьи или сразу несколько.

Например,

папа зарабатывает деньги, а мама планирует их расходование, а может быть итак,

что папа и мама зарабатывают деньги, а на что их потратить решают на семейном

совете вместе с бабушкой и дедушкой. И ещё куча всевозможных вариантов.

И ещё куча всевозможных вариантов.

Так что в роли добытчика и распорядителя может попробовать себя любой взрослый человек. Все зависит от каждой конкретной семьи и от того на сколько эти роли будут согласованы друг с другом и устраивают ли они всех.

В зависимости от распределения данных ролей в семье можно выделить следующие виды семейного бюджета:

Первый вид это общий или совместный семейный бюджет, когда все доходы семьи складываются в «общий котёл». В этом случае не важно один добытчик в семье или несколько. Распорядители распределяют деньги из котла на покрытие всех видов семейных расходов (и общесемейных, и расходов на детей, и личных).

Второй вид это раздельный

семейный бюджет, когда никакого «общего котла» нет. Каждый добытчик

самостоятельно распределяет свои доходы на покрытие всех видов расходов. То

есть все расходы несутся членами семьи индивидуально, каждый по своему

усмотрению, но так что бы это не отразилось на благополучии семьи в целом.

Третий вид это смешанный или долевой семейный бюджет. Как вы уже поняли по названию этого вида семейного бюджета, он представляет собой совокупность общего и смешанного бюджета. В этом случае добытчики складывают в общий котёл часть доходов, которыми потом занимаются распорядители, а часть доходов используют по своему усмотрению. Как правило на личные нужды.

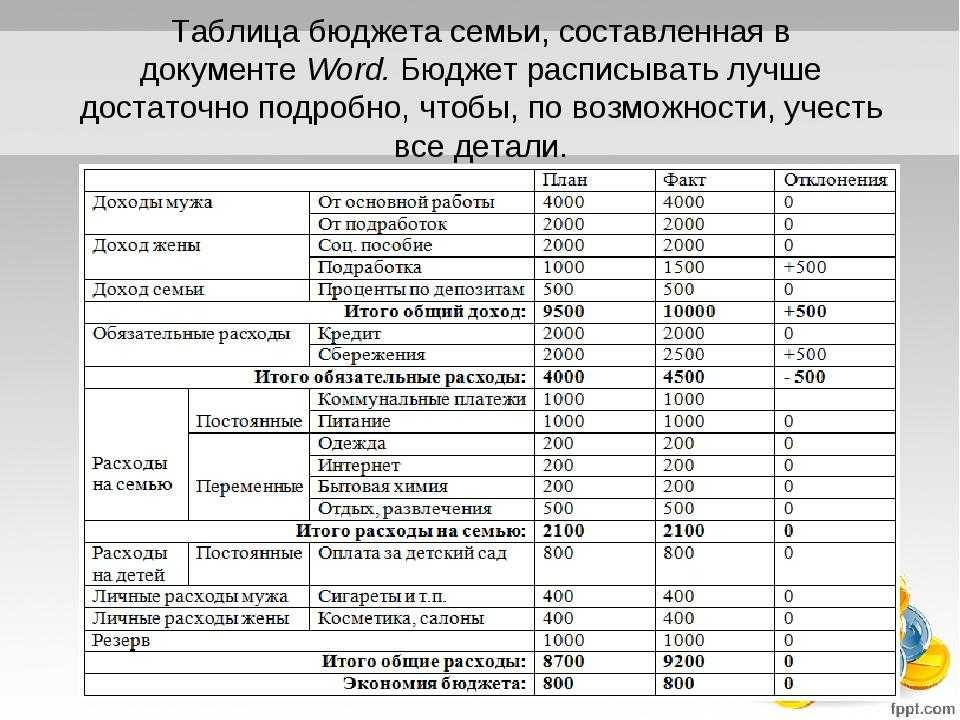

У каждого из данных видов семейного бюджета есть свои положительные и отрицательные моменты. Давайте познакомимся с ними заполнив соответствующую таблицу.

А теперь юные семейные экономисты попробуйте предложить Ивановым такой вид семейного бюджета, который как вам кажется им больше всего подходит.

Теперь

можно подумать о финансовых планах семьи Ивановых.

Если они начнут планировать свой бюджет на каждый месяц и придерживаться его,

то есть вести учёт доходов и расходов, воздерживаться от ненужных приобретений,

без которых семья может с лёгкостью обойтись. Например, следует избегать

необдуманных покупок.

Ведение семейного бюджета даёт возможность не только удовлетворять регулярные потребности семьи, но и делать сбережения, а значит достигать своих целей и получать желаемое.

Сегодня в интернете есть множество советов, как правильно планировать семейный бюджет, чтобы удовлетворить потребности семьи.

Например, американец Эндрю Тобиас предлагает следующее решение данной проблемы:

1. Уничтожить

кредитные карты (избавиться от кредитов и долгов).

Уничтожить

кредитные карты (избавиться от кредитов и долгов).

2. Сохранять или вложить в дело 20% своего дохода

3. Жить на оставшиеся 80% в своё удовольствие.

Другие семейные экономисты предлагают разделить общий доход семьи на три части. А затем:

1. 50% пустить на необходимые вещи (продукты, аренда жилья, транспорт, медицинская страховка, одежда)

2. 30% пустить на желанные вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби)

3. 20% пустить на сбережения (в том числе на погашение долгов).

Таким образом, семья одновременно может сберечь довольно большую сумму (попутно избавляясь от долгов, если они есть), и жить в своё удовольствие.

Но,

наверное, самый популярный способ ведения семейного бюджета. Это так называемый

метод пяти конвертов, в этом случае общий доход семьи

необходимо поделить на пять частей (или разложить по отдельным

конвертам) в следующих частях.

1. 60% — Текущие расходы

2. 10% — Пенсионные накопления

3. 10 % — Долгосрочные покупки и выплаты

4. 10% — Нерегулярные расходы

5. 10 % — Развлечения

По мнению американских экономистов, этот способ планирования идеально подходит тем, кто только начинает вести домашнюю бухгалтерию и не хочет загружать себя лишней информацией.

Тут все просто и прозрачно. Получили деньги – это распределили их по конвертам в данной пропорции. Кроме того, этот способ планирования, как в общем и другие, позволяет дисциплинировать себя и держаться в рамках намеченного бюджета.

Конечно, не все так просто как может показаться. В России до 40% от бюджета семьи может тратиться на продукты питания, до 30% на оплату аренды жилья и коммунальных услуг, 8% — на транспорт, 5% — непродовольственные услуги, 5% — на одежду и обувь, остальные 12% на образование, лечение, отдых и развлечения.

Однако

такая структура потребления находится в прямой зависимости от размера доходов.

Чем больше их уровень, тем меньшую долю занимают продукты питания, и расходы распределяются по другим категориям, в основном по разделам: одежда, развлечения и отдых. Вот и уже знакомый вам закон Энгеля на практике.

Кстати современные технологии позволяют вести семейный бюджет и в электронном виде. Например, в специальных программах для ведения семейного бюджета или личных финансов.

А теперь давайте вспомним свами основные моменты урока.

1. Что такое семейный бюджет?

2. Вспомните основные виды семейного бюджета.

15 ежемесячных расходов, которые необходимо включить в бюджет

управление денежными средствами

27 сентября 2022 г. | чтение 8 мин.

27 сентября 2022 г. | чтение 8 мин.

все, от жилья и транспорта до продуктов и интернета. Создание бюджета может помочь вам лучше управлять этими расходами.

Когда у вас есть бюджет, вы можете получить общее представление о своих финансах с течением времени. Вы знаете, что приходит и что уходит, и это знание может помочь вам создать финансовую стабильность. Хотя создание бюджета может показаться немного сложным, это не так — вам просто нужно знать, с чего начать.

Основные выводы

- Составление бюджета может быть простым и эффективным способом планирования ежемесячных расходов и улучшения финансового положения.

- Знание того, на что вы тратите свои деньги, может помочь вам сократить ненужные расходы и сэкономить на будущих финансовых целях.

- Ежемесячные расходы обычно делятся на две категории: фиксированные и переменные.

Виды ежемесячных расходов

Организовывая свои расходы, вы должны разделить их на категории, которыми легко управлять. Например, некоторые ваши платежи не меняются из месяца в месяц — они называются фиксированными расходами. И некоторые из них будут различаться — они известны как переменные расходы.

Подробнее об этих двух типах расходов:

Фиксированные расходы

Фиксированные расходы не меняются. Чаще всего они происходят ежемесячно — например, арендная плата, ипотечные платежи или платежи за автомобиль. Но постоянные расходы также могут оплачиваться ежеквартально или ежегодно. Эти типы могут включать платежи по ТСЖ, страховые платежи и взносы в профессиональные ассоциации. Независимо от того, как часто вы оплачиваете фиксированные расходы, их регулярность может облегчить их планирование.

Переменные расходы

Переменные расходы регулярно меняются, что затрудняет их отслеживание и планирование. Вот где бюджетирование может пригодиться. Это может помочь вам увидеть, что вы платите с течением времени в составе переменных расходов, и внести необходимые изменения.

Примеры переменных расходов включают продукты питания, коммунальные услуги, газ, питание вне дома, одежду и средства личной гигиены. Поскольку переменные расходы могут быть основаны на ежедневных расходах, важно обращать на них внимание, чтобы не перерасходовать.

Какие ежемесячные расходы я должен включить в бюджет?

Составление бюджета может помочь вам начать контролировать свои финансы, избавиться от долгов и планировать будущее. Первый шаг — знать, какие ежемесячные счета следует включать в свой бюджет, чтобы вы не тратили больше, чем зарабатываете.

Общие расходы, которые следует включить в ваш бюджет, включают:

1. Жилье

Независимо от того, являетесь ли вы владельцем собственного дома или платите за аренду, стоимость жилья, вероятно, является вашей самой большой ежемесячной статьей расходов.

В дополнение к ипотеке или арендной плате расходы могут включать страховку, техническое обслуживание и налоги на недвижимость. Налоги на недвижимость, как правило, являются частью ипотечного платежа, поэтому вам, скорее всего, не нужно будет добавлять их в свой бюджет. Другие расходы — например, техническое обслуживание — необходимо добавить в бюджет и оплатить отдельно.

2. Коммунальные услуги

Коммунальные услуги являются еще одним важным расходом, связанным с жильем. Они могут включать электричество, отопление, воду и канализацию. Стоимость коммунальных услуг может варьироваться от месяца к месяцу в зависимости от использования.

- Отопление: Как бы вы ни отапливали свой дом — мазутом, газом, пропаном или электричеством — в холодные месяцы цены на отопление, как правило, выше. Использование энергосберегающих продуктов и участие в программах энергосбережения помогут вам управлять расходами на отопление.

- Электричество: Электричество — еще одна коммунальная услуга, которую многие люди оплачивают ежемесячно. Использование энергосберегающих приборов может помочь снизить затраты на электроэнергию. То же самое можно сделать, установив термостат на более низкую температуру в холодную погоду и на более высокую в жаркую погоду, а также выключив свет, когда он не используется.

- Водоснабжение и канализация: Водоснабжение — это еще одна коммунальная услуга, стоимость которой может варьироваться в зависимости от использования и базовых тарифов. Принятие душа, запуск посудомоечной машины, стирка, полив газона и смыв унитаза могут внести свой вклад в расходы.

3. Транспортные средства и транспортные расходы

Независимо от того, являетесь ли вы владельцем транспортного средства или пользуетесь другим видом транспорта, вы должны включить эти расходы в свой бюджет.

Если у вас есть автомобиль, возможно, вам придется добавить в свой бюджет расходы на оплату автомобиля и автострахование. То же самое касается затрат на техническое обслуживание, таких как осмотры и замена масла. Если вы пользуетесь общественным транспортом, вы должны включить связанные с ним расходы, например, билеты на автобус, билеты на поезд или плату за услуги по бронированию поездок. Вы также захотите добавить в свой бюджет другие расходы, связанные с транспортом, такие как расходы на парковку и дорожные сборы.

4. Бензин

Если у вас есть автомобиль, работающий на газе, это еще одна статья расходов, которую нужно добавить в свой бюджет. Цена на газ может колебаться в зависимости от экономики и типа автомобиля, которым вы управляете. Меньший автомобиль, как правило, может быть более экономичным, чем большой автомобиль, внедорожник или грузовик.

5. Продукты питания, туалетные принадлежности и другие предметы первой необходимости

Эти расходы могут варьироваться в зависимости от ряда факторов, включая размер вашей семьи. Например, большая семья обычно обходится дороже, чем пара. Эти типы покупок могут быть отличным началом, когда вы пытаетесь сократить расходы.

6. Интернет, кабельное и потоковое вещание

Интернет, кабельное и потоковое вещание — это другие статьи, которые вы захотите добавить в свой ежемесячный бюджет. Составление бюджета для них относительно легко, поскольку они, как правило, являются фиксированными расходами.

7. Мобильный телефон

Стоимость мобильного телефона может зависеть от типа вашего телефона и выбранного вами тарифного плана. Мобильные телефоны обычно являются фиксированными расходами, поэтому их, как правило, легко учесть в бюджете. Чтобы сэкономить деньги на своем телефоне, вы можете найти более выгодное предложение, чем сейчас, или, возможно, получить ограниченный тарифный план.

8. Платежи по долгам

Платежи по долгам — это именно то, на что они похожи — платежи, которые вы делаете, чтобы погасить долг. Кредиты и задолженность по кредитным картам, которые попадают в эту категорию, обычно имеют минимальный остаток к оплате — вам нужно добавить хотя бы этот минимальный платеж в свой бюджет. Когда дело доходит до кредитных карт, если вы платите только минимум каждый месяц, вы можете увеличить свой долг за счет процентных платежей. Как и в случае со всеми счетами, просроченные платежи также могут привести к начислению комиссий. Всего несколько вещей, на которые стоит обратить внимание и на которые следует рассчитывать.

9. Членство и подписки

Другие регулярные платежи, которые можно добавить к вашему бюджету, могут включать членство в тренажерном зале, подписки и занятия, которые регулярно проводятся. Эти расходы, как правило, фиксированы и могут быть отменены, если вам нужно сократить расходы.

10. Уход за детьми

Если вы являетесь работающим родителем, вы можете рассчитывать на уход за детьми — если да, вам нужно будет добавить это в свой бюджет. Хотя расходы на уход за детьми считаются фиксированными, их стоимость может варьироваться в зависимости от роста цен или если ваша служба ухода за детьми взимает дополнительную плату за такие вещи, как несвоевременное получение.

11. Здравоохранение

Здравоохранение является необходимой, а иногда и дорогостоящей статьей расходов. Если у вас есть медицинская страховка на работе, вы должны добавить ее в свой бюджет, но только ту часть, за которую вы несете ответственность. Если ваша работа дает вам доступ к сберегательному счету для здоровья, вы также можете добавить эти расходы в свой бюджет.

12. Чрезвычайный фонд

Откладывание денег в чрезвычайный фонд может показаться амбициозным, особенно если у вас не так много денег, чтобы откладывать. Но откладывание даже небольшой суммы в фонд каждый месяц может дать вам дополнительное спокойствие. Сумма, которую необходимо отложить в резервный фонд, может варьироваться. Но многие эксперты рекомендуют иметь достаточно сбережений, чтобы покрыть расходы в течение 3-6 месяцев.

13. Выход на пенсию

Может показаться, что выход на пенсию не за горами, но раннее начало может принести вам пользу в долгосрочной перспективе. Если у вас есть корпоративный план 401(k) и процент вашей зарплаты автоматически вычитается из вашей зарплаты, вы захотите включить это в свой бюджет. Даже если у вас нет плана 401(k), вы можете инвестировать в IRA или другой план пенсионных накоплений и добавлять взносы в этот план в качестве статьи бюджета.

14. Путешествие

Без сомнения, путешествие может быть дорогим. Это может включать в себя все виды расходов, включая перелеты, отели, аренду автомобилей, туры и экскурсии, а также питание в большинстве случаев вне дома. По этой причине вы можете включить поездки в свой бюджет и ежемесячно откладывать немного на достижение своей цели. Вы также можете узнать о том, как спланировать поездку, не тратя свой бюджет, и найти дешевые места для отдыха.

15. Крупные покупки

Еще одно преимущество составления бюджета: это упрощает планирование крупных покупок. Какую бы крупную покупку вы ни задумали, составление бюджета поможет снять часть стресса, связанного с достижением цели.

Покупка дома, например, вероятно, является одной из самых крупных покупок, которые вы когда-либо совершали. Это включает в себя экономию на первоначальный взнос время от времени, а затем внесение ипотечного платежа каждый месяц в течение всего срока действия кредита.

Управление ежемесячными расходами и бюджетом

После того, как вы определили свои ежемесячные расходы и составили бюджет, важно его реализовать. Следуя своему бюджету и обновляя его по мере необходимости, вы улучшите свое финансовое положение в долгосрочной перспективе.

Рассмотрите возможность включения этих советов в свое ежемесячное финансовое планирование:

- Просмотрите свои ежемесячные расходы и обновите их по мере необходимости. Это может помочь вам достичь ваших долгосрочных целей.

- Если вы тратите напрасно, не позволяйте этому разрушить ваш бюджет и финансовое планирование.

Просто вернитесь на правильный путь, как только сможете, и продолжайте двигаться вперед.

Просто вернитесь на правильный путь, как только сможете, и продолжайте двигаться вперед. - Возьмите за привычку думать, прежде чем тратить. Спросите себя, действительно ли вам нужна эта вещь — или вы просто хотите ее — и сможете ли вы заплатить за нее наличными, а не кредитом. Такой подход может быть полезен, поскольку ненужные расходы могут помешать достижению ваших финансовых целей.

Ежемесячные расходы в двух словах

Анализ ваших ежемесячных расходов и составление бюджета может оказаться поучительным опытом. Вы можете обнаружить, что ваше финансовое положение лучше, чем вы думали, — с другой стороны, вы можете обнаружить, что вам нужно сосредоточиться на улучшении своего финансового положения. В любом случае, это может быть полезной проверкой реальности.

Бюджет может показать вам, где вы перерасходуете. И это может помочь вам увидеть, что, возможно, лучше сэкономить деньги и погасить долги.

Жизнь не по средствам может быть стрессовой. Но с составлением бюджета вы можете работать над тем, чтобы поставить себя в положение, которое даст вам больше контроля и немного больше душевного спокойствия.

Взгляд на ежемесячные расходы среднего американца

- Среднее американское домашнее хозяйство тратит 5 111 долларов в месяц.

- Расходы на жилье, транспорт и здравоохранение являются одними из основных статей расходов.

- Инфляция вызывает рост цен во всех категориях бюджета.

Стоимость жизни растет, как и ежемесячные расходы американцев. Продолжающееся воздействие пандемии, включая нехватку рабочей силы и сбои в цепочках поставок, привело к увеличению стоимости продуктов питания, жилья, топлива и многого другого. Фактически, за последние 12 месяцев потребительские цены — общий показатель инфляции — выросли до 9,1%, что является самым большим ростом за четыре десятилетия.

Это увеличение стоимости жизни может привести к скачку ежемесячных расходов для многих американских домохозяйств. Дополнительные расходы могут даже повлиять на средний собственный капитал людей, поскольку у них меньше возможностей откладывать первоначальные взносы на жилье, пенсию и другие финансовые цели.

По данным Бюро трудовой статистики (BLS), в среднем домохозяйство ежемесячно тратит 5 111 долларов на жилье и другие ежемесячные расходы. Однако эта последняя цифра относится к 2020 году, и, учитывая ситуацию с инфляцией, эта цифра, вероятно, увеличилась за последние два года.

Читайте дальше, чтобы узнать больше о типичных ежемесячных расходах американцев, о том, как распределяются расходы и как сравниваются ваши расходы.

Ежемесячный бюджет среднего американца

BLS проводит ежегодное обследование потребительских расходов, чтобы лучше понять личные финансы на уровне домохозяйства. Самый последний опрос проводился с января по декабрь 2020 года и был опубликован в сентябре 2021 года. Исследование отражает то, что BLS называет «потребительскими единицами», которые по сути являются домохозяйствами либо связанных членов семьи, либо соседей по комнате.

В исследовании анализируются доходы и расходы на предметы первой необходимости, такие как продукты питания и кров, а также дискреционные расходы на одежду, еду вне дома и другие ежемесячные счета по потребительским единицам. Следующие данные из исследования Бюро статистики труда 2020 года позволят вам оценить, как ваши расходы сравниваются со средним домохозяйством.

Среднемесячный доход

Согласно исследованию, средний доход на единицу потребления составил 84 352 доллара в 2020 году, или 7 029 долларов в месяц. Цифра отражает доход до налогообложения, а это означает, что среднемесячная заработная плата меньше после уплаты налогов.

Покупательная способность доходов домохозяйства во многом зависит от региона или места проживания людей. Например, стоимость жизни в Нью-Йорке намного превышает стоимость жизни в Кливленде, штат Огайо.

Американцы в менее дорогих местах могут увеличить свои средние сбережения, потому что они обычно тратят меньше в месяц, в то время как в местах с более высокой стоимостью жизни может быть сложнее откладывать. При этом заработная плата также может быть ниже, а возможности трудоустройства менее широкими в регионах, где жить дешевле.

Список ежемесячных расходов

Согласно тому же исследованию BLS 2020 года, ежемесячные расходы среднего американца составляют 5 111 долларов США, что составляет около 73% среднемесячного дохода. Этот список расходов охватывает все: от жилья, медицинского страхования и питания до развлечений, средств личной гигиены и книг. Вот как расходы разбиваются на список ежемесячных расходов по категориям бюджета.

| Категории бюджета | 2020 Ежемесячная стоимость | Процент дохода |

| Корпус | 1784 долл. США | 35% |

| Транспорт | 819 $ | 16% |

| Личное страхование и пенсии | 603 $ | 12% |

| Еда дома | 411 долларов | 8% |

| Еда вне дома | 198 $ | 4% |

| Здравоохранение | 431 $ | 8% |

| Развлечения | 243 $ | 5% |

| Взносы наличными | 190 $ | 4% |

| Одежда и услуги | 120 долларов | 2% |

| Образование | 106 долларов | 2% |

| Разное | 76 $ | 1% |

| Товары и услуги личной гигиены | $54 | 1% |

| Алкогольные напитки | 40 долларов | |

| Табачные изделия и принадлежности для курения | 26 $ | |

| Чтение | 10 долларов |

Ежемесячные счета: Подробный обзор

BLS далее разбивает расходы по потребительским единицам на подкатегории более широких областей ежемесячных расходов, таких как жилье, транспорт и здравоохранение. Вот некоторая дополнительная информация, которая поможет вам лучше понять средние ежемесячные счета американского домохозяйства.

Расходы на жилье

Приведенные ниже расходы на жилье отражают ежемесячные расходы, связанные с тем, что вы являетесь арендатором или домовладельцем, включая налоги на имущество, счета за коммунальные услуги, страхование арендаторов, природный газ и процентные ставки по ипотечным платежам. Выплаты основного долга по ипотеке, которые считаются кредитами, отражены в том же исследовании BLS 2020 года.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Собственные жилища | 623 $ | 12% |

| Арендуемое жилье | 367 $ | 7% |

| Другое жилье (дома отдыха, школы, гостиницы, жилье за городом) | 60 $ | 1% |

| Коммунальные услуги (вода, электричество, природный газ и т. д.) | $346 | 7% |

| Работа по дому (включая уход за детьми, престарелыми и другие домашние обязанности) | 122 $ | 2% |

| Предметы домашнего обихода | 70 $ | 1% |

| Мебель для дома | 196 $ | 4% |

Транспортные расходы

В исследовании подробно описаны расходы, которые составляют ежемесячные транспортные расходы, включая покупку транспортных средств (включая оплату автомобиля), общественный транспорт и страхование автомобиля.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Покупка транспортных средств | 377 $ | 7% |

| Бензин и топливо | 131 $ | 3% |

| Прочие расходы | 289 $ | 6% |

| Общественный транспорт | 22 $ |

Расходы на личное страхование и пенсионное обеспечение

Помимо жилья и транспорта, многие американцы делают ежемесячные взносы на полис страхования жизни и на пенсионный счет.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Пенсии и социальное обеспечение | $563 | 11% |

| Страхование жизни | 41 $ |

Расходы на здравоохранение

Наконец, вот роль, которую расходы на здравоохранение играют в ежемесячных расходах американцев. Сюда входят расходы на медицинское страхование, такие как страховые взносы и доплаты, а также медицинские услуги и предметы медицинского назначения.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Медицинское страхование | $306 | 6% |

| Медицинские услуги | 72 $ | 1% |

| Предметы медицинского назначения | 14 долларов |

Расходы на развлечения

Расходы на развлечения — это еще одна часть ежемесячных расходов, и часто американцы могут сократить расходы, если это необходимо. Исследование BLS подсчитывает, сколько люди тратят на сборы и входные билеты, домашних животных, хобби и другие развлекательные услуги, такие как потоковые сервисы.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Сборы и допуски | $35 | |

| Домашние животные, игрушки, оборудование для хобби и игровых площадок | 72 $ | 1% |

| Прочие товары и услуги для развлечений | 48 долларов | 1% |

Стоимость обучения

Хотя исследование BLS не включает студенческие ссуды в расходы на образование, поскольку они представляют собой кредитный продукт, оно показывает, сколько студенты ежемесячно платят в среднем за обучение в колледже, проценты по ссудам и школьные принадлежности. Более половины взрослых с высшим образованием имеют студенческие кредиты, а средний долг по студенческим кредитам составляет 39 351 доллар.

| Категории бюджета | Ежемесячная стоимость 2020 | Проценты |

| Обучение в колледже | 65 долларов | |

| Финансы и проценты по студенческим кредитам | $6 | |

| Школьные учебники и принадлежности | $3 |

Расходы на товары и услуги по уходу за собой

Расходы на товары и услуги по уходу за собой могут складываться в течение года, особенно если вы платите за услуги по уходу за собой, такие как стрижка, посещение тренажерного зала и товары по уходу за собой.

| Категории бюджета | Ежемесячная стоимость 2020 | Процент дохода |

| Средства личной гигиены | 32 $ | |

| Услуги личной гигиены | 21 $ |

Рассчитайте свои ежемесячные расходы

Поскольку инфляция влияет на ваш личный бюджет, отслеживание ваших ежемесячных расходов может помочь вам определить перерасход и области, на которых вы можете сэкономить. Калькулятор бюджета, приложения для составления бюджета или даже традиционная таблица или шаблон бюджета могут упростить процесс наблюдения за вашими привычками расходования средств.

Эти инструменты позволяют понять, на что вы тратите деньги. Чтобы рассчитать свои ежемесячные расходы, разделите свои расходы на области, подобные тем, которые были описаны выше (здравоохранение, образование, уход за собой и т. д.), и определите общую сумму за год. Затем разделите эту сумму на 12.

Отслеживайте свои расходы и увеличивайте свои сбережения

Понимание вашего бюджета на ежемесячные расходы не только помогает ограничить перерасход, но и может помочь вам достичь ваших финансовых целей. Как только вы узнаете, куда уходят ваши деньги, это поможет вам определить, какую часть вашего дохода нужно откладывать каждый месяц.

Затем вы можете взять все сэкономленные деньги и положить их на сберегательный счет или создать резервный фонд. Вы даже можете решить, насколько вы можете увеличить ежемесячные платежи по кредитным картам, если вы пытаетесь уменьшить свои долговые платежи.