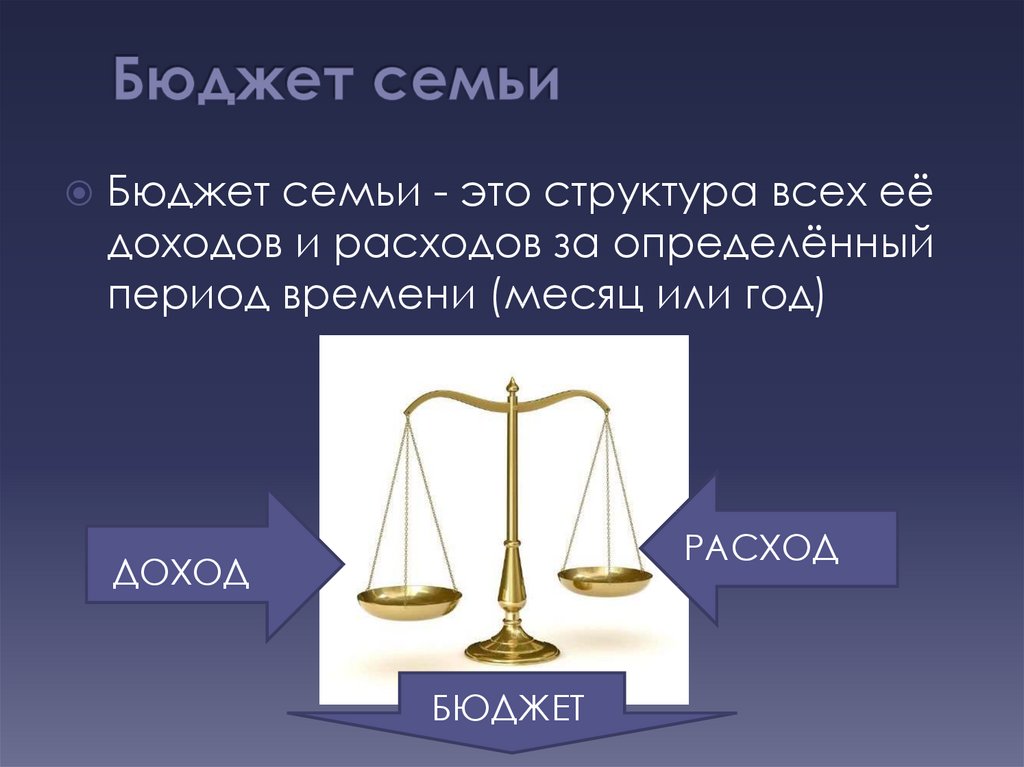

Семейный бюджет

Бюджет — это план ваших доходов и расходов. От того, насколько правильно вы его составите, зависит половина вашего финансового успеха. Остальное — это сила воли. Это означает, что нужно не просто составить бюджет, но и четко и неукоснительно следовать ему. Согласно печальной статистике, более трети населения Кыргызстана не ведет учета своих доходов и расходов, а 20% наших граждан вообще не знают, сколько денег они получили и потратили.

Составление и ведение семейного бюджета позволяет не только контролировать ваши доходы и расходы, но и преумножить семейный капитал и достичь запланированной цели. Это совместная работа, где важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом. При этом удобно определить одного члена семьи, который будет вести общий учет доходов и расходов семьи, а остальные должны регулярно отчитываться ему, сколько и куда были потрачены деньги.

Перед началом составления семейного бюджета стоит детально изучить вашу текущую ситуацию.

Если у вас есть небольшой бизнес, не советуем смешивать семейный бюджет и бюджет бизнеса, за исключением случаев, когда бизнес является единственным источником семейных доходов. Следует вести их отдельно, поскольку только так можно увидеть четкую картину семейного бюджета отдельно от бизнеса и наоборот. К примеру, не стоит включать в доходную часть семейного бюджета прибыль от вашего бизнеса, а в расходную – затраты на покупку оборудования.

После того, как вы точно будете видеть все свои текущие доходы и расходы, станет понятно, как распределить деньги на будущее таким образом, чтобы их хватало на все. Но помните, что главное в бюджете – регулярно его заполнять. Делать это можно с помощью чего угодно – обычная тетрадь, специальные программы в телефоне или компьютере, таблица в Excel.

Делать это можно с помощью чего угодно – обычная тетрадь, специальные программы в телефоне или компьютере, таблица в Excel.

Рекомендуется составлять план бюджета семьи на месяц, на год и на несколько лет.

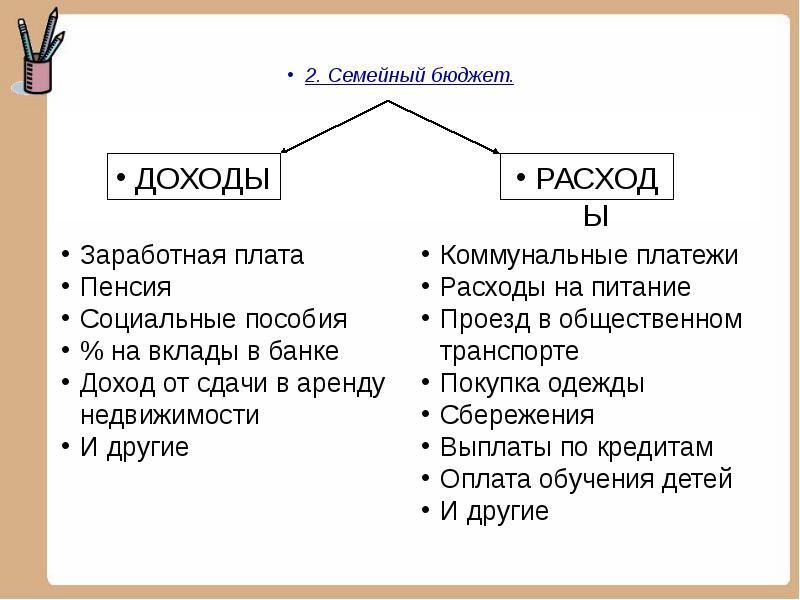

Основными элементами семейного бюджета являются доходы и расходы. Доход — все то, что поступает в ваш бюджет. Это могут быть заработная плата всех членов семьи, денежные подарки, доходы от сдачи недвижимости в аренду и другое. Если хотите, доходы можете классифицировать по членам семьи, которые зарабатывают, или по следующим двум категориям:

- постоянные доходы — заработная плата, доход от сдачи недвижимости в аренду;

- переменные доходы — доход от бизнеса, дополнительный заработок, денежные подарки.

Второй составляющей бюджета являются расходы, то есть ваши траты. Классификации расходов нужно уделить больше внимания, так как расходная часть в большинстве случаев дробится на множество статей. Чем детальнее статьи ваших расходов, тем яснее для вас сложится финансовая картина.

Примерная структура плана семейного бюджета на месяц:

Это только примерная структура семейного бюджета. Вы можете разработать свой вариант, либо использовать скачанные с Интернета или эти шаблоны.

И последнее: тратить все, что вы заработали – неверная стратегия. Надо еще и научиться выявлять и сокращать ненужные расходы, а также создавать запасы и инвестировать свои деньги в финансовые инструменты. При составлении бюджета обязательно оставьте отдельными строками в расходной части бюджета откладывание сбережений для достижения цели (мечты) семьи и создание «подушки безопасности». Наличие достаточных денег «на черный день» (как правило, в размере суммы доходов на три месяца) позволит вам и вашей семье чувствовать себя более спокойно и уверенно в случае непредвиденной ситуации.

Семейный бюджет

Продолжительность: 1:25

Семейный бюджет и финансовое планирование (Капитал)

Продолжительность: 3:59

Семейный бюджет: как планировать, тратить, распределять?

Обсуждение финансовых вопросов – зачастую не самая приятная тема в семье, но невозможно и не следует ее избегать, так как внедрение понятных привычек и принципов планирования бюджета может служить мощной точкой опоры для укрепления семьи, объясняет руководитель по развитию бизнеса Luminor в странах Балтии Екатерина Зинича.

«Дискуссии о семейном бюджете могут быть непростыми, однако нахождение компромисса и соблюдение определенных принципов снимает значительную часть повседневного напряжения. Важно выслушать каждого и наметить цель, во имя которой все члены семьи или домохозяйства готовы экономить и потом вместе наслаждаться достигнутым результатом», – считает эксперт.

Планирование как мероприятие по укреплению сплоченности семьи

Семейный бюджет – это план доходов и расходов всех членов семьи на определенный период времени. Планирование помогает тратить деньги более целенаправленно, экономить на вещах, которые нравятся, но в которых нет особой необходимости, откладывать средства на непредвиденные расходы, создавать накопления и избегать перерасхода. «Общие семейные собрания по планированию бюджета могут стать мощным мероприятием по укреплению сплоченности семьи. Непременно призываю вовлекать в дискуссии и детей, если речь идет о вопросах, когда принятие решений соответствует их возрасту, так как это позволит понять ценность денег, сформирует чувство ответственности и поможет в будущем ответственно относиться к своим расходам.

Аудит бюджета

Планирование семейного бюджета следует начать с аудита доходов и расходов, чтобы выяснить, в какой финансовой ситуации вы находитесь. Необходимо записать все регулярные расходы в течение месяца – платежи за жилье, коммунальные услуги, платежи по кредитам, плата за посещение детских кружков, расходы на транспорт и продукты питания и т. д. Если доходы постоянные и есть определенная сумма, то нет необходимости пересматривать этот раздел каждый месяц, в свою очередь, если у вас сезонная работа, вы являетесь самозанятым лицом или работаете над проектами, то раздел доходов следует каждый месяц уточнять. Разница между доходами и расходами – это та сумма, об использовании которой вы сможете дискутировать.

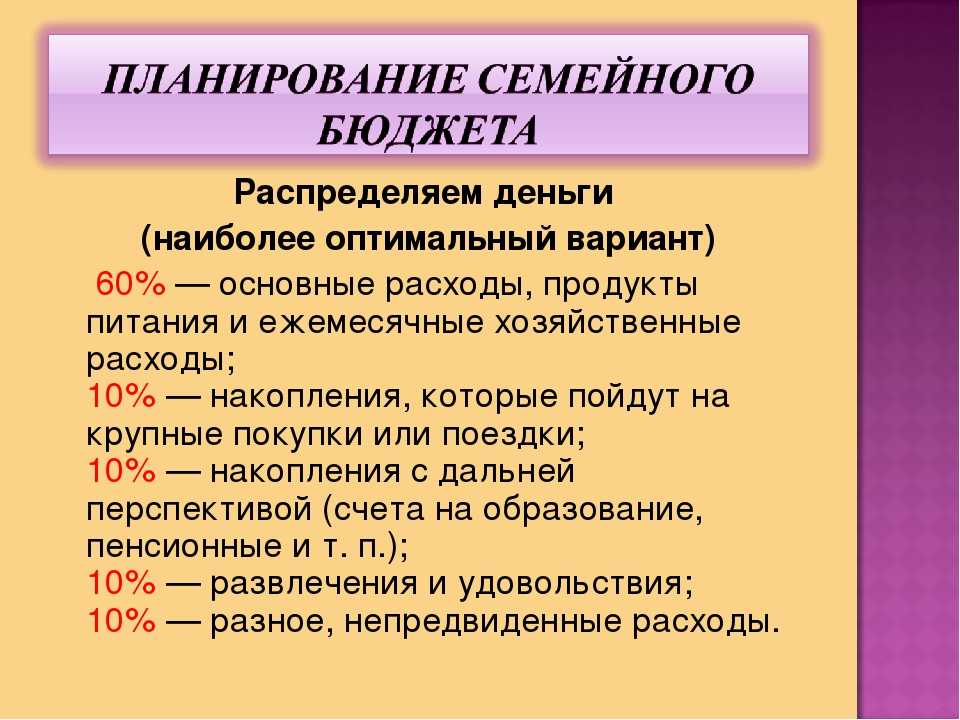

Тратим меньше, чем зарабатываем

Золотое правило, которое следует соблюдать – тратим меньше, чем зарабатываем! Очень популярный метод планирования бюджета – 50/30/20, когда не более 50% доходов направляется на повседневные неотложные нужды семьи, 30% на одежду, развлечения, подарки, карманные деньги для детей и т. д., а 20% на создание накоплений. Если на неотложные нужды вы тратите более половины доходов, оцените, можно ли уменьшить расходы, например, продумать и запланировать меню на неделю или существенно уменьшить объем выкидываемых продуктов и, следовательно, расходы на них, заменить электрические лампочки на экономичные, тем самым уменьшив счета за электричество, передвигаться пешком или на велосипеде, сократив расходы на бензин.

Если вы тратите более 30% на одежду и развлечения, убедитесь, действительно ли все купленные вещи, обувь или одежда используются, старайтесь больше приобретать практичные, качественные и долговечные вещи, и, если возможно, покупайте на распродажах и во время скидок, чтобы не переплачивать. В свою очередь, чтобы уменьшить расходы на развлечения, посещайте бесплатные мероприятия, отправляйтесь в походы, пересмотрите объем пакета каналов телевидения. Чтобы сохранить мотивацию, желательно, чтобы у каждого члена семьи были и свои свободные средства, которые можно потратить при необходимости или по своему усмотрению.

В свою очередь, чтобы уменьшить расходы на развлечения, посещайте бесплатные мероприятия, отправляйтесь в походы, пересмотрите объем пакета каналов телевидения. Чтобы сохранить мотивацию, желательно, чтобы у каждого члена семьи были и свои свободные средства, которые можно потратить при необходимости или по своему усмотрению.

20% доходов следует направлять на создание накоплений. Это могут быть и кратковременные накопления на какую-либо крупную покупку, например, новый холодильник, но непременно следует делать и долгосрочные накопления – они будут служить подушкой безопасности для семьи.

Как команда к общей цели

Необходимые сбережения на непредвиденные расходы или долгосрочные накопления для пенсии или образования детей будет легче делать, если вы договоритесь о какой-нибудь цели, которая доставит радость всем членам семьи – общее путешествие, новое жилье. Здесь важно также прислушаться к пожеланиям и интересам детей. Даже если их желания невыполнимы, объясните, почему сейчас это невозможно, так как все цели нельзя осуществить сразу.

Управление семейным бюджетом — Maine Community Bank

Перейти к содержимому

Центр финансового образования

Звучит просто: тратьте меньше денег, чем зарабатываете. Но по мере того, как ваша семья растет, расходы имеют тенденцию расти намного быстрее, чем деньги. И хотя нам постоянно напоминают о том, насколько финансово освобождает создание бюджета и отслеживание расходов, это может показаться ограничивающим, особенно поначалу. Но будьте уверены, это чувство не продлится долго, как только вы начнете. Бюджетирование — это полное понимание того, что вы зарабатываете, что вы должны и куда уходят ваши деньги. В конечном счете, бюджет дает вам контроль над своими деньгами. Вот несколько проверенных стратегий, которые помогут вам управлять семейным бюджетом. В тот момент, когда вы решите взять на себя ответственность за расходы по дому, вы окажетесь на пути к будущему, полному выбора.

- Составьте список финансовых целей вашей семьи . Некоторые общие цели могут заключаться в том, чтобы погасить задолженность по кредитной карте, создать резервный фонд, накопить пенсионные сбережения, погасить ипотечный кредит, упростить свою жизнь или накопить на колледж. Запишите свои цели и будьте максимально конкретными. Регулярно переоценивайте свои цели и корректируйте их по мере необходимости. Достижение финансовой независимости в жизни заключается в постановке хороших финансовых целей и наличии плана их достижения. Когда у вас есть план, работать над достижением этих целей становится легко, особенно когда вы набираете обороты.

- Отслеживайте свои ежемесячные расходы . Эта простая привычка помогает вам быть в курсе всех трат денег и нести ответственность за них. Выберите день (это может быть сегодня или первый день следующего месяца) и пообещайте записывать все, что вы тратите в течение всего месяца. Пусть ваш партнер сделает то же самое.

Вы можете использовать шаблон электронной таблицы, простой лист бумаги или приложение, такое как Mint.com, которое позволяет вам настроить свой бюджет и даже получать еженедельные оповещения о вашем статусе. Отслеживание держит вас честным. Он подчеркивает недостатки расходов. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса.

Вы можете использовать шаблон электронной таблицы, простой лист бумаги или приложение, такое как Mint.com, которое позволяет вам настроить свой бюджет и даже получать еженедельные оповещения о вашем статусе. Отслеживание держит вас честным. Он подчеркивает недостатки расходов. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса. - Составьте бюджет, который кажется правильным . Вы не хотите, чтобы он был настолько тесным, что создавал ненужный стресс и заставлял вас покинуть корабль, но он должен дать вам паузу и бросить вызов тому, как вы тратите деньги. Вот почему так важно отслеживать свои расходы хотя бы в течение одного месяца. Это помогает создать бюджет, которого вы можете реально придерживаться. Старайтесь следовать правилу 50-20-30, согласно которому ваша заработная плата после уплаты налогов делится на три части. Вот разбивка, которую следует учитывать: 50 процентов на нужды, включая аренду / ипотеку, еду, счета, минимальные платежи по долгам и другие предметы первой необходимости. 20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения.

- Обсудить потребности и желания . Вам нужно есть, но есть много способов получить эту еду, не напрягая свой бюджет. Согласно отчету Министерства сельского хозяйства США за 2017 год, стоимость еды, приготовленной дома, снизилась на 0,5% в 2016 году, в то время как цена еды вне дома выросла на 2,7%, и эта тенденция сохранится. Кроме того, составьте список перед тем, как отправиться в магазин, и придерживайтесь его. И никогда не ходите за продуктами, когда вы голодны. Debt.org рекомендует семьям попробовать провести всю субботу и воскресенье, ничего не покупая. «Ешьте то, что уже есть в вашем холодильнике», — рекомендует сайт. «Вместо того, чтобы идти в кино, посмотрите его по телевизору, почитайте книгу, отведите детей в парк или поиграйте в настольные игры с семьей. Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны».

- Соберите всех на борт . Созовите семейное собрание и обсудите свой план составления семейного бюджета. Получите мнение каждого человека о том, что он хотел бы включить в бюджет (отпуск, программа летнего лагеря, новая одежда и т. д.). Дайте каждому человеку возможность поделиться своими идеями о том, как семья может сократить расходы. У вас может быть подросток, который любит готовить. Пусть они изучают доступные рецепты и помогают планировать питание. Учитывайте пожелания каждого и находите творческие способы удовлетворения потребностей. Бонус: проявляя открытость и готовность к сотрудничеству, вы преподаете своим детям ценные уроки управления деньгами, которые помогут им во взрослой жизни.

Вы можете использовать шаблон электронной таблицы, простой лист бумаги или приложение, такое как Mint.com, которое позволяет вам настроить свой бюджет и даже получать еженедельные оповещения о вашем статусе. Отслеживание держит вас честным. Он подчеркивает недостатки расходов. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса.

Вы можете использовать шаблон электронной таблицы, простой лист бумаги или приложение, такое как Mint.com, которое позволяет вам настроить свой бюджет и даже получать еженедельные оповещения о вашем статусе. Отслеживание держит вас честным. Он подчеркивает недостатки расходов. Лучше всего то, что это дает вам отправную точку для отслеживания вашего прогресса. 20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения.

20 процентов для финансовых целей, таких как сбережения и инвестиции. И 30 процентов на еду, развлечения и т. д. Если у вас много долгов и большие расходы, вам, возможно, придется скорректировать правило до 80-10-10, пока вы не сократите свой долг и не увеличите свои сбережения. Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны».

Вы не только сэкономите деньги, но и обнаружите, что некоторые из лучших вещей в жизни действительно бесплатны». Обратитесь в свой местный банк за различными инструментами, которые помогут упростить сбережения, включая сберегательные счета для вас и ваших детей, пенсионные счета, кредиты на консолидацию долга, дебетовые карты, услуги, которые помогут вам автоматизировать сбережения, и многое другое.

Внешний сайт, на который вы собираетесь перейти, не находится под управлением Maine Community Bank, и его политика конфиденциальности может отличаться от той, которой придерживается Maine Community Bank. Мы не несем ответственности за содержание этого внешнего сайта.

Отмена Продолжить

Формирование семейного бюджета | Беременность, роды и ребенок

Составление семейного бюджета поможет вам контролировать свои финансы и тратить меньше времени на беспокойство о деньгах. Эта информация проведет вас через шаги.

Преимущества создания семейного бюджета

Семейный бюджет — это план, который напоминает вам, сколько вы можете потратить на товары в течение определенного периода времени. Он может покрывать как ваши обычные расходы, такие как оплата еды или коммунальных услуг, так и более крупные расходы, такие как семейный отдых.

Изучив, сколько денег вы получаете (доход) и уходит (расходы), вы сможете увидеть, тратите ли вы больше, чем можете себе позволить. Это может помочь вам внести изменения, которые позволят вам сэкономить на вещах, которые вам понадобятся в будущем, и лучше подготовиться к непредвиденной чрезвычайной ситуации.

Это может помочь вам внести изменения, которые позволят вам сэкономить на вещах, которые вам понадобятся в будущем, и лучше подготовиться к непредвиденной чрезвычайной ситуации.

Бюджет поможет вам сбалансировать расходы и сбережения и не жить каждую неделю. Это также поможет вам разобраться в своих финансовых целях и усложнит перерасход. Независимо от того, являетесь ли вы родителем-одиночкой, живете на один или два дохода или полагаетесь на пособия Centrelink, бюджет может вам помочь.

Если у вас есть ребенок или маленькие дети, ваши расходы должны увеличиться, и вы можете обнаружить, что вам или вашему партнеру нужно взять отпуск. Заранее проработав свой бюджет, вы снизите вероятность того, что вы влезете в долги, и убедитесь, что у вас достаточно денег для того, что нужно вашей семье.

С чего начать составление бюджета

Во-первых, подсчитайте, сколько денег у вас поступает и уходит. Вам понадобятся выписки с банковских счетов и кредитных карт, платежные ведомости, отчеты о льготах, счета или что-либо еще, что фиксирует, как вы в настоящее время используете свои деньги.

Посмотрите на весь год, потому что некоторые вещи, например электричество, в некоторые периоды стоят дороже, чем в другие.

Для начала вы можете загрузить онлайн-планировщик, например Moneysmart Budget Planner от ASIC. Многие банки также предлагают своим клиентам онлайн-планировщики бюджета.

Что включить в бюджет

Чтобы рассчитать свой семейный бюджет, вы должны учитывать весь свой доход, включая заработную плату, сверхурочные, бонусы, доход от сбережений или инвестиций, пособия Centrelink и любые другие деньги, которые вы получаете.

Затем подсчитайте, сколько вы тратите, включая:

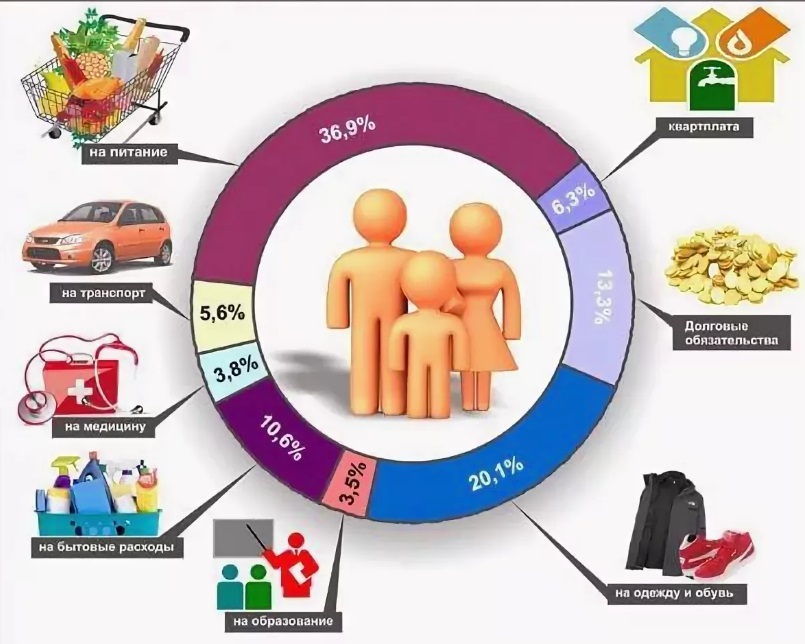

Расходы на дом: Ипотека или аренда, газ, электричество, вода, тарифы, обслуживание, интернет, телефоны и платное телевидение.

Бакалея: Все, что вы тратите в супермаркете или других продуктовых магазинах.

Страхование и финансовые выплаты: Автомобиль, дом и его содержимое, жизнь, защита доходов, страхование домашних животных и автомобиля. Также включите платежи по автокредиту, любые другие кредиты или долги, проценты по кредитной карте и благотворительные пожертвования.

Также включите платежи по автокредиту, любые другие кредиты или долги, проценты по кредитной карте и благотворительные пожертвования.

Медицинские расходы: Лекарства, счета врачей, расходы на аптеки, очки и страховые взносы, а также ветеринарные счета. Если вы рожаете ребенка, подумайте о дополнительных расходах, таких как частная больница, оплата услуг специалистов и медицинская визуализация.

Личные расходы: Все, что вы тратите на уход и уход за собой, одежду, хобби, компьютеры, тренажерный зал и образование.

Развлечения: Включите деньги на питание вне дома, походы в кино, праздники, покупку подарков, книг и журналов, а также алкоголя.

Транспорт: Поезд, автобус или паром, бензин, пошлины, регистрация автомобиля, водительские права, штрафы, ремонт автомобилей.

Дети: Детские товары, одежда, уход за детьми, уход за детьми, дошкольные учреждения, детские мероприятия.

Как управлять своим бюджетом

Теперь, когда вы знаете, сколько вы тратите на каждую вещь, вы можете вычислить, сколько денег вам нужно каждую неделю.

Если вы тратите больше, чем зарабатываете, теперь вам будет проще найти области, в которых вы можете сократить свои расходы. Если вы уже тратите меньше, чем зарабатываете, вы можете начать думать о плане сбережений и разработке долгосрочных целей для ваших денег. Это может включать вещи, которые вы хотите, но не обязательно нуждаетесь.

Тем не менее, было бы неплохо заложить в бюджет «буфер», чтобы всегда были деньги на случай чрезвычайной ситуации.

Уложиться в семейный бюджет не всегда просто. Но если вы выясните, где вы можете сделать сбережения — и сколько вы готовы сэкономить — вы будете в гораздо лучшем положении, чтобы ставить долгосрочные цели для своей семьи.

Ресурсы и поддержка

Если у вас есть маленькие дети, вы можете иметь право на ряд государственных субсидий и льгот, включая семейную налоговую льготу часть A, семейную налоговую льготу часть B, отпуск по уходу за ребенком, субсидию по уходу за ребенком, Medicare и стоматологические льготы для ваши дети.