Исследовательский проект «Семейный бюджет» • Наука и образование ONLINE

Главная Работы на конкурс Предметное образование Гуманитарные дисциплины Исследовательский проект «Семейный бюджет»

Автор: Новикова Дарья Александровна

Место работы/учебы (аффилиация): МОБУ «Новоладожская СОШ №1», Ленинградская область, 10 класс

Научный руководитель: Земскова Любовь Алексеевна

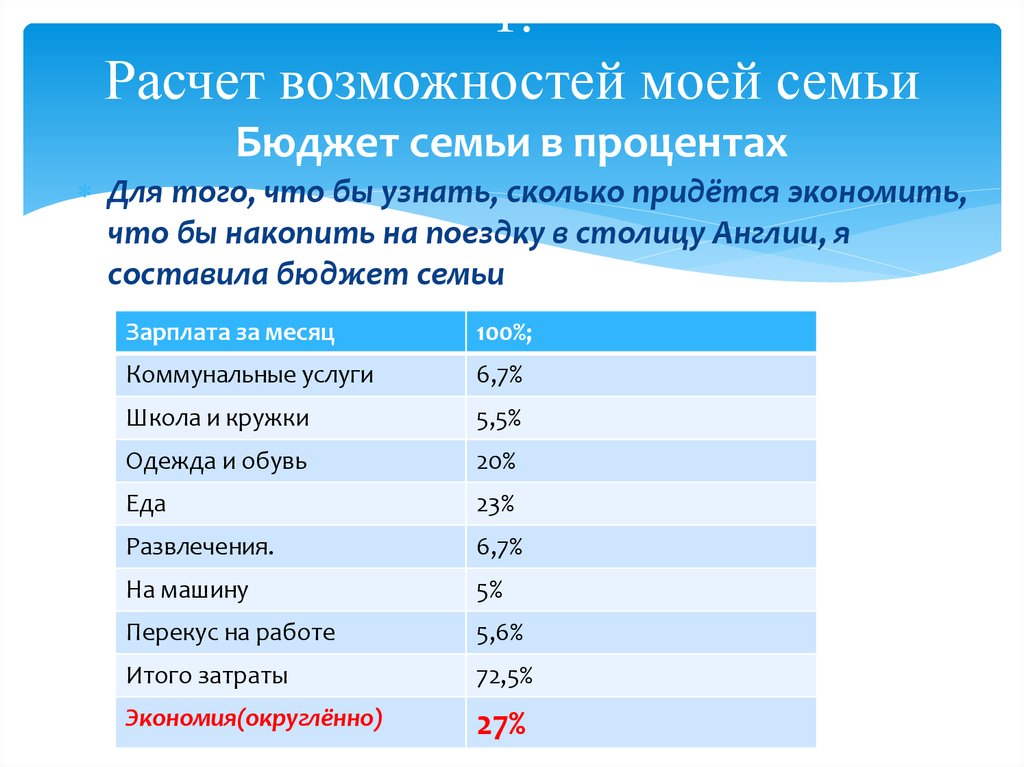

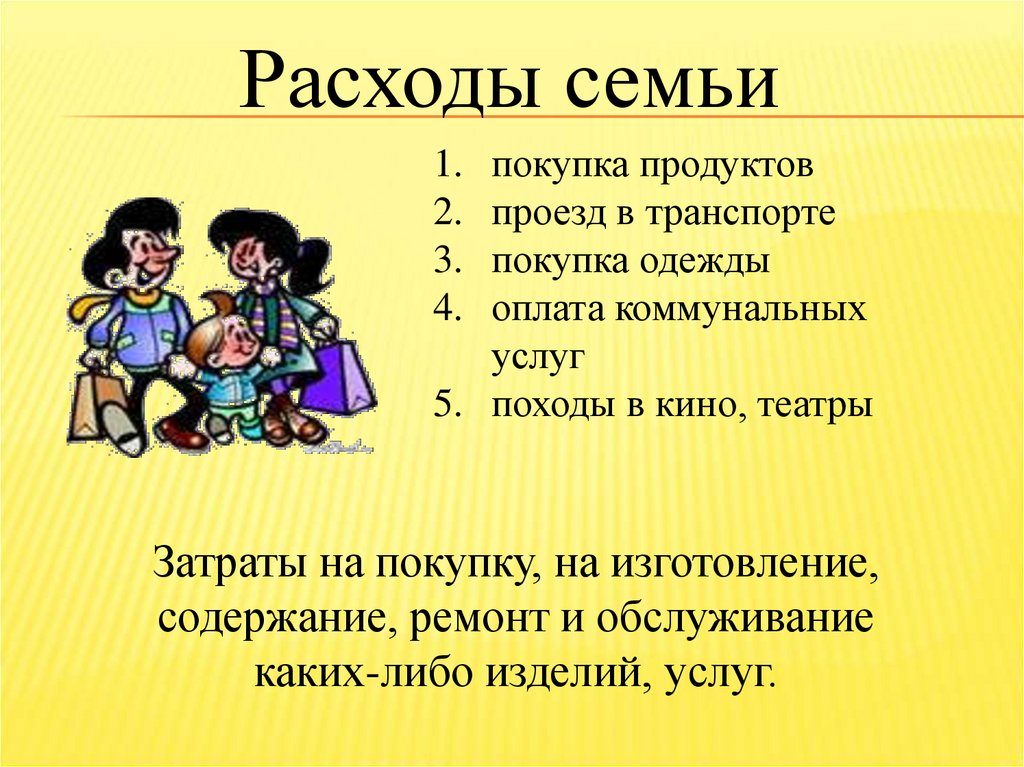

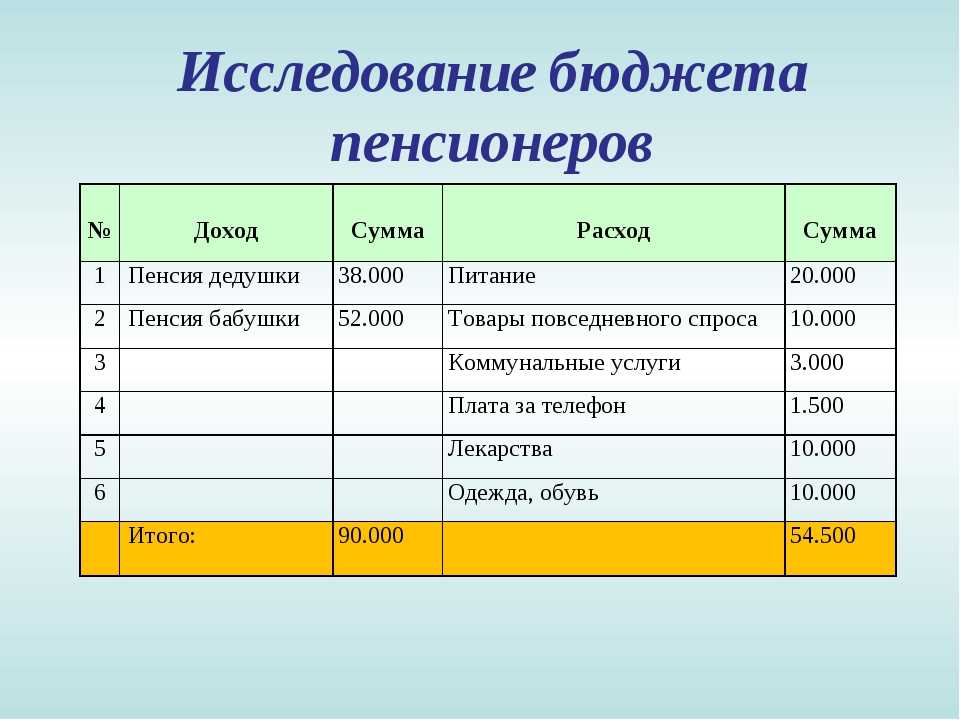

Актуальность темы исследования: с таким понятием как семейный бюджет сталкивались все, но далеко не все знают, что это и как с ним обращаться. Люди часто жалуются на недостаток денег, однако редко задумываются над путями решения своих финансовых проблем.

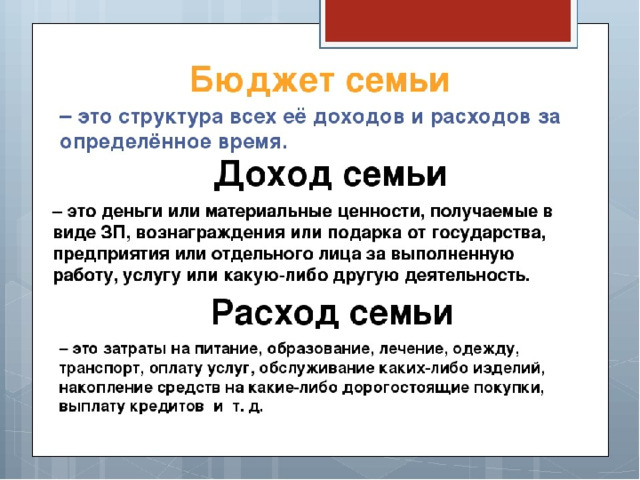

Объект исследования: семейная экономика.

Предмет исследования: бюджет семьи.

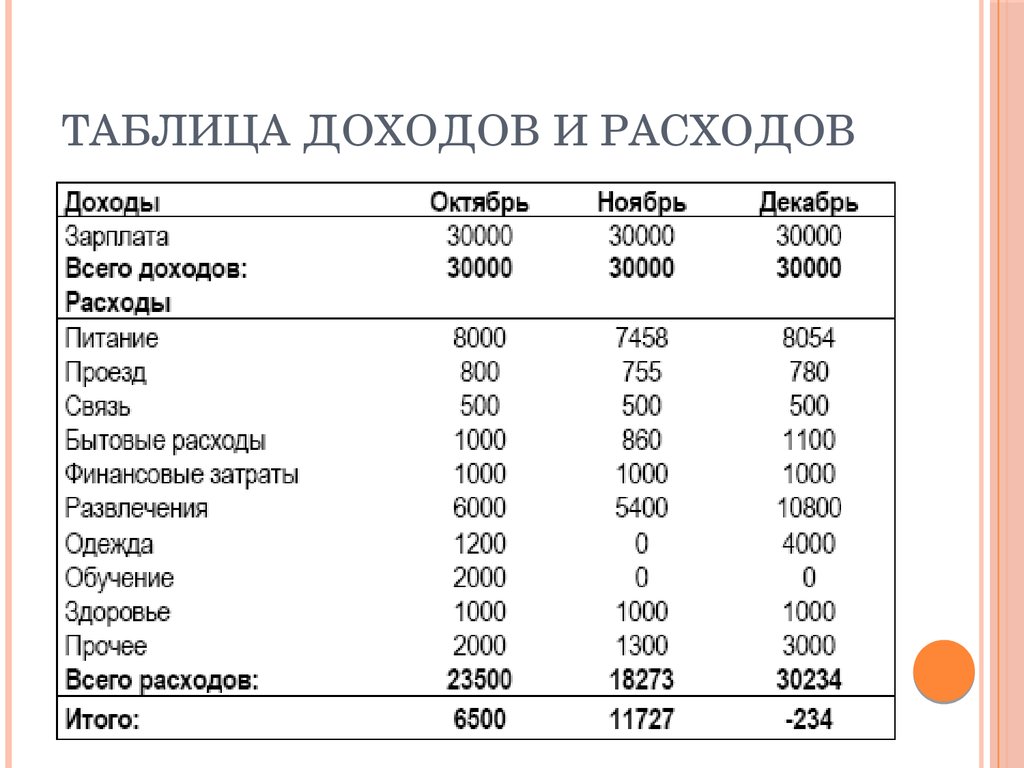

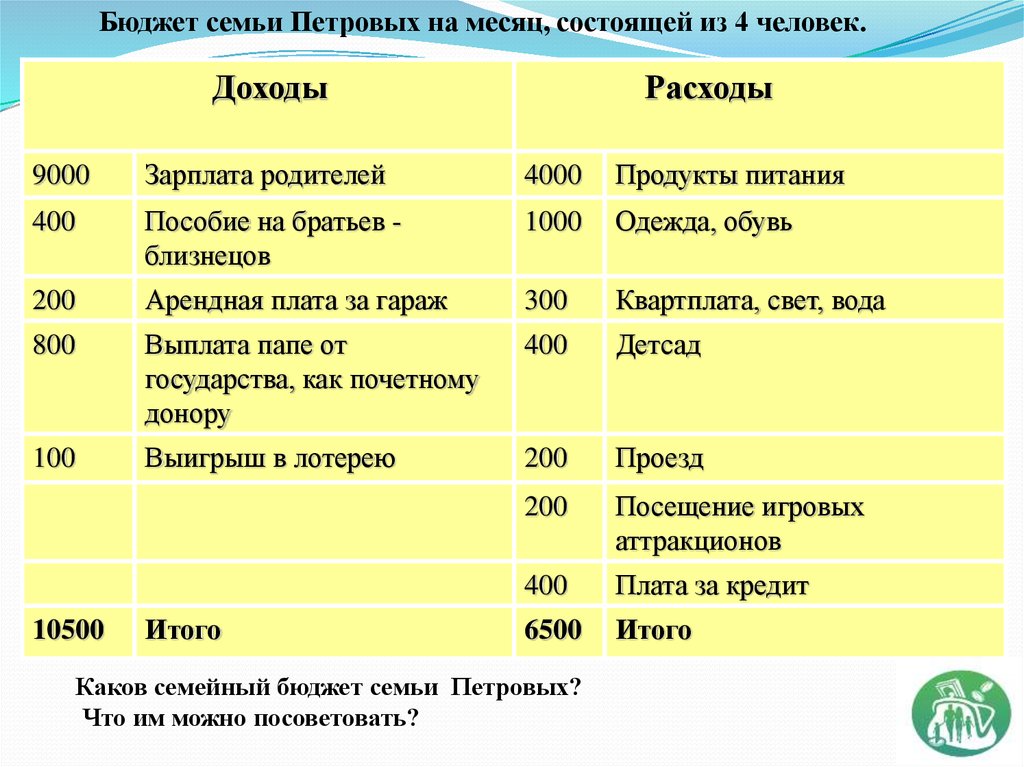

Цель исследовательской работы: выяснить, не является ли наш семейный бюджет убыточным.

Задачи исследовательской работы:

- изучить бюджет моей семьи;

- изучить из чего складываются доходы моей семьи;

- перечислить необходимые расходы нашей семьи;

- подсчитать, соответствуют ли доходы расходам.

Гипотеза: влияет ли рост доходов семьи на изменение доли расходов для удовлетворения материальных и нематериальных запросов людей, на качество жизни семьи.

Основные этапы работы:

- сбор и изучение информации;

- изучение доходов и расходов семейного бюджета;

- сравнение доходов и расходов;

- советы и рекомендации;

- заключение.

Методы исследования: опрос, анкетирование, анализ, сравнение и обобщение результатов.

Научная новизна

Теоретическая значимость работы заключается в том, что материал исследовательской работы может быть использован при расчете бюджета семьи.

Практическая значимость работы заключается в том, что материал исследовательской работы поможет в дальнейшем не только во время планирование бюджета, но и во время изучения такого предмета, как экономика.

Загрузка…

Гуманитарные дисциплины

Курсовая работа «Договор аренды и его применение в деятельности УИС»

Актуальность темы исследования заключается в том, что институт аренды имеет большое значение как в гражданском праве, так и в современной рыночной экономике в целом. Правовой институт договора аренды является одним из старейших в гражданском праве. В…

Посмотреть работу

Гуманитарные дисциплины, Педагогика, психология, управление образованием

Презентация к лекционному занятию по дисциплине «Управленческая экономика» для обучающихся 1 курса образовательной программы магистратуры направления подготовки 38.04.02 Менеджмент (магистерская программа «Антикризисное управление организациями») очной формы обучения

Доступна к просмотру полнотекстовая версия работы

Презентация к вводной лекции по дисциплине, в ней приведен не только основной материал по теме, но и основные вступительные моменты такие как: цели и задачи курса; краткое содержание разделов дисциплины; учебно-методическое обеспечение дисциплины и р. ..

..

Посмотреть работу

Гуманитарные дисциплины

Исследовательская работа «Интернет-общение как прогрессивный метод изучения языка»

Доступна к просмотру полнотекстовая версия работы

Английский язык, являясь международным языком, дает большие возможности для общения с представителями многих стран, позволяет узнать культуру и обычаи других народов, расширяет кругозор. Многим ребятам, в особенности из школ отдаленных регионов стран…

Посмотреть работу

Мероприятие завершено

мнение казанского экономиста / ieml.ru

Экономический спад заставил многих серьезно пересмотреть семейные расходы. О том, как сформировать денежный запас, научиться экономить и пересмотреть домашнюю бухгалтерию, рассказывает проректор по корпоративному управлению ИЭУП, директор НИИ проблем социально-экономического развития, д.э.н., профессор Тимур Крамин.

Экономический спад заставил многих серьезно пересмотреть семейные расходы. О том, как сформировать денежный запас, научиться экономить и пересмотреть домашнюю бухгалтерию, рассказывает проректор по корпоративному управлению Института экономики, управления и права (г.Казань), директор НИИ проблем социально-экономического развития, д.э.н., профессор Тимур Крамин.

О том, как сформировать денежный запас, научиться экономить и пересмотреть домашнюю бухгалтерию, рассказывает проректор по корпоративному управлению Института экономики, управления и права (г.Казань), директор НИИ проблем социально-экономического развития, д.э.н., профессор Тимур Крамин.

— В кризис, когда под вопросом и доходы, и работа, и стабильность вообще, нужно особенно тщательно все просчитывать. Какую сумму в запасе, допустим, должна иметь молодая семья из трех человек? В какой валюте откладывать деньги надежнее?

— Для достижения определенного уровня стабильности в период кризиса (экономических колебаний и неопределенности) желательно иметь запас в размере трех среднемесячных семейных бюджетов. В наше время далеко не все молодые семьи могут делать накопления, но если такое возможно, то откладывать нужно в рублях, в валюте основного расходования средств.

— Предположим, такой запас есть, но есть и два-три кредита, которые нужно погашать ежемесячно.

— В период экономической неопределенности необходимо по возможности максимально избавляться от кредитной нагрузки.

— Если доход 40 — 50 тысяч, какую сумму кредитов может позволить себе семья?

— Для ответа на данный вопрос необходимо, конечно, знать уровень минимально необходимых расходов семьи. С моей точки зрения, семья может позволить себе такую сумму кредитов, при обеспечении которой ей необходимо будет использовать не более 50% от ее чистых доходов (доходы минус расходы).

— Всегда ли кредит — это плохо? А если кредитная ставка меньше индекса инфляции?

— Использование кредита может быть рационально в ряде случаев: при необходимости удовлетворения жизненно важной потребности (в целях поддержания здоровья, приемлемых условий жизни и прочее), при инвестировании (в хорошо спланированный и просчитанный бизнес, в образование членов семьи), для преодоления временного дефицита денежных средств. Чем ниже процентная ставка, тем привлекательнее кредит. Уровень инфляции сейчас относительно высок, и даже если процентная ставка ниже индекса инфляции, что само по себе возможно только в рамках специальных социальных программ, обслуживание такого кредита может быть тяжелой ношей, особенно в период, когда реальные зарплаты не растут.

Чем ниже процентная ставка, тем привлекательнее кредит. Уровень инфляции сейчас относительно высок, и даже если процентная ставка ниже индекса инфляции, что само по себе возможно только в рамках специальных социальных программ, обслуживание такого кредита может быть тяжелой ношей, особенно в период, когда реальные зарплаты не растут.

— Как грамотно тратить деньги в течение месяца?

— Необходимо четко расставить приоритеты. Например, первый приоритет — продукты питания, второй — одежда и так далее. На первые приоритеты должно хватить средств, остальные — по остаточному принципу.

— На чем, по-вашему, сегодня реально сэкономить деньги семье со средним доходом?

— На питании — найти здоровый и недорогой сбалансированный рацион питания с максимальной долей самостоятельного приготовления пищи, покупать фрукты и овощи в сезон их созревания, в это время они значительно дешевле. На транспорте — построить маршрут с использованием метро и пешеходных участков движения.

— Откладывание денег на черный день имеет рациональное зерно в период кризиса. Цель сбережения средств определяется индивидуально, зависит от индивидуальных потребностей. С моей точки зрения, откладывать нужно в том случае, если нет особой необходимости вкладывать или нет на данный момент выгодных направлений инвестирования, таких как собственное образование или образование детей.

— Кстати об образовании.

— На данный момент значимая часть нашего образования все же предоставляется бесплатно. Другой вопрос, что далеко не всем доступны бюджетные места, конкурс на них с каждым годом возрастает. На мой взгляд, целесообразнее вкладывать средства в повышение уровня подготовки детей уже в школе, при необходимости — приглашать репетиторов. Эта работа повышает вероятность получения ими бесплатного высшего образования, специальных стипендий, грантов и прочего.

— Как научить детей правильно относиться к деньгам? Были ли у вас в детстве карманные деньги? Есть ли они у ваших детей?

— Существует много приемов воспитания у детей навыков эффективного управления деньгами. Главное — показывать детям, как их родители зарабатывают деньги, рассказывать о других возможностях получения дохода, стимулировать их самих зарабатывать. В детстве у меня не было карманных денег, работала схема целевого финансирования. Такая же схема работает в моей семье: накануне рабочего дня дети говорят, сколько им нужно денег и для чего, и, как правило, получают целевую сумму.

В детстве у меня не было карманных денег, работала схема целевого финансирования. Такая же схема работает в моей семье: накануне рабочего дня дети говорят, сколько им нужно денег и для чего, и, как правило, получают целевую сумму.

— Бюджет семьи складывается по-разному. У кого-то это общая тумбочка, куда каждый вносит свою сумму. А у кого-то такая схема: каждый покупает по мелочам, а на большие покупки супруги сбрасываются. Что лучше?

— Я считаю наиболее эффективной схему общей шкатулки (или тумбочки, если деньги в шкатулке не помещаются). В этом случае процесс использования средств наиболее гибкий и более приспособленный к условиям внешней неопределенности. Кроме того, при необходимости можно оперативно вложить большие средства в решение ключевой семейной задачи.

— Кто, по-вашему, лучше ведет семейный бюджет — мужчина или женщина?

— Семейный бюджет — дело обоих супругов. В целом мужчине более привычно решать долгосрочные стратегические задачи, женщине комфортно заниматься текущими расходами. Конечно, нужны знания и навыки ведения бюджета. У кого из супругов они больше, тому и следует заниматься семейным бюджетом.

Конечно, нужны знания и навыки ведения бюджета. У кого из супругов они больше, тому и следует заниматься семейным бюджетом.

Максим ШУБИН

Газета «Казанские ведомости»

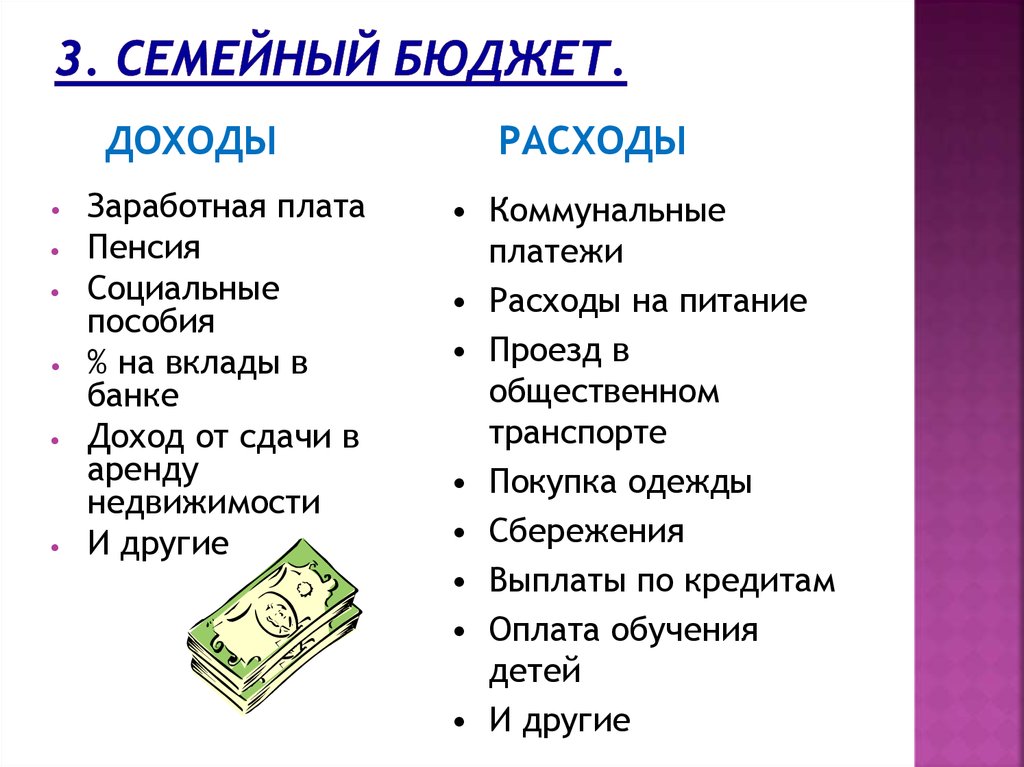

Что такое семейный бюджет? Зачем он вам нужен?

Этот пост может содержать партнерские ссылки. Это означает, что если вы нажмете и купите по этой ссылке, я могу получить небольшую комиссию (бесплатно для вас), что поможет мне поддерживать качество этого блога. Пожалуйста, ознакомьтесь с моей полной политикой раскрытия информации для получения подробной информации.

Большинство семей мечтают о том, чего хотят – о дорогом совместном отдыхе, больших особняках, дорогих обедах вне дома – ограниченные ресурсы не помогут вам получить все, что вы хотите . Вот тут-то и появляется семейный бюджет. Но что такое семейный бюджет?

Создание бюджета может помочь семье спланировать и отслеживать все свои доходы и расходы за определенный период, чтобы убедиться, что они достигают своих финансовых целей и не влезают в долги или не перерасходуют средства. Это поможет вам лучше контролировать семейные финансы.

Это поможет вам лучше контролировать семейные финансы.

Если у вашей семьи мало денег, чтобы покрыть столько расходов, наличие семейного бюджета имеет решающее значение, иначе вы все окажетесь в долгах. Потратить двухмесячную зарплату на поездку в отпуск в Диснейленд может быть очень заманчиво. Тем не менее, это также может быть опасно, если что-то случится, и у вас даже нет резервного фонда или сбережений, чтобы оплатить ипотеку или позволить себе еду. Итак, давайте узнаем, что такое семейный бюджет и как его начать.

Получите комплект простых шаблонов бюджета

Содержание

Что такое семейный бюджет?

Семейный бюджет — это план того , что семья будет делать со своей зарплатой или любым другим доходом , который она будет получать , и отслеживать свои расходы и финансовые цели . Семейный бюджет обычно включает двух взрослых и разное количество детей, включая всех членов семьи. Это может помочь семьям тратить меньше и больше откладывать для достижения некоторых из своих денежных целей.

Большинство домохозяйств выбирают семейный бюджет, потому что хотят перестать тратить деньги на ненужные вещи и хотят обеспечить финансовую стабильность для себя и своих детей . Таким образом, лучше избегать некоторых из наиболее распространенных ошибок составления бюджета , таких как угадывание расходов, нереалистичные ожидания или выбор неправильного метода составления бюджета.

Прочтите: Лучшие места для продуктовых магазинов с ограниченным бюджетом

Наличие семейного бюджета означает обдуманное отношение к тому, как вы тратите свои деньги, поэтому вам необходимо планировать заранее и придерживаться своих бюджетных решений. Семейный бюджет сделает вас более уверенными в расходовании денег и избавит вас от всего, что не нужно семье (заказывать еду каждый день не нужно, когда вы можете сэкономить так много денег, готовя дома или покупая игрушки, которые хочет ваш ребенок, может не будет правильным решением, если вы не можете себе это позволить).

Для кого предназначены семейные бюджеты?

Семейный бюджет предназначен для всех семей, которые хотят лучше контролировать свои финансы. Неважно, насколько хорошее или плохое финансовое положение семьи, сколько людей живет в доме, все ли работают или нет.

Семейный бюджет идеален для вас и вашей семьи, если вы:

- Желаете достичь своих финансовых целей

- Хотите перестать тратить деньги

- Желание расплатиться с долгами

- Не очень хорошо следите за своими расходами

- Хотите сократить ненужные расходы

- Желание передать детям ценность того, как тратить и экономить деньги

- Имейте различные денежные потребности каждый предстоящий период.

- Желание создать резервный фонд

Зачем вам семейный бюджет?

Бюджетирование имеет много преимуществ и несколько недостатков , но семейный бюджет нужен каждому по разным причинам. Я мог бы предложить вам много обоснований по поводу , почему вам следует подумать о бюджете . Вместо этого я предоставлю вам четыре самые важные причины, по которым вам нужен семейный бюджет.

Вместо этого я предоставлю вам четыре самые важные причины, по которым вам нужен семейный бюджет.

Семейный бюджет помогает достигать финансовых целей

Наличие семейного бюджета без финансовых целей — большая ошибка большинства бюджетников . У вас и вашей семьи должны быть четкие мотивы для составления бюджета, иначе вы не сможете выполнить то, что предложили. В конце концов, тратить деньги без стратегии никогда не бывает лучшей идеей.

Прочтите: Лучшие продукты для покупки с ограниченным бюджетом

Когда у вас дома есть финансовые цели, вы точно знаете, сколько денег вам нужно отложить, чтобы открыть сберегательный счет, создать новый бизнес, совершить крупную покупку, купить что-нибудь дорогое, или создайте чрезвычайный фонд или фонд колледжа. Семейный бюджет поможет вам понять, сколько денег вы можете ежемесячно выделять на каждую финансовую цель.

Семейный бюджет с финансовыми целями может:

- Наметить денежные планы семьи (откладывать, инвестировать, сокращать расходы).

- Следите за деньгами и целями семьи.

- Подтолкните семью к достижению своих целей.

- Заставьте семью достичь своих целей.

Семейный бюджет не позволяет семье перерасходовать средства

Для чего нужен семейный бюджет? Бюджетники часто начинают составлять бюджет, потому что хотят сэкономить деньги или прекратить перерасход. Семейный бюджет будет иметь систему, благодаря которой вы и ваша семья будете точно знать, сколько денег у вас есть и сколько у вас есть, что предотвращает перерасход. Все мы знаем, как трудно распоряжаться деньгами и иметь на иждивении кого-то.

Большинство людей удивляются, что у них есть долги или овердрафт, потому что они не думали, что потратили слишком много денег. У многих семей ограниченный бюджет, а это означает, что они могут оплачивать только аренду, основные счета, продукты и транспорт. Поэтому, когда они продолжают тратить деньги на несущественные вещи, они оказываются в затруднительном положении. Я бы сказал, что большинство семей даже не подозревают, что перерасходуют наличных, пока не становится слишком поздно.

Я бы сказал, что большинство семей даже не подозревают, что перерасходуют наличных, пока не становится слишком поздно.

Семейный бюджет помогает семье подготовиться к чрезвычайным ситуациям

По данным Bankrate, более 50% американцев покрывают расходы менее чем за три месяца на случай чрезвычайной ситуации, а около 25% не имеют резервного фонда. Если 2020 год нас и научил, так это тому, что резервный фонд необходим, потому что вы никогда не можете предсказать будущее.

Жизнь с каждым годом становится дороже, а зарплаты не поспевают за этим ростом , становится все более необходимым иметь резервный фонд. Вы никогда не знаете, когда газ, вода, электричество или основные продукты, такие как хлеб, молоко, овощи или фрукты, подорожают без предупреждения.

Представьте себе неожиданный счет, ребенка или такое событие, как автомобильная авария, болезнь или травма. Например, в 2021 году мой папа попал в аварию на работе и перенес операцию на головном мозге , поэтому он четыре месяца не получал зарплату и находился на больничном, который не покрывал половины арендной платы моих родителей. Однако моя семья не чувствовала себя финансово обремененной, потому что я научил родителей тому, как важно иметь резервный фонд и откладывать деньги. В результате у них были деньги, чтобы справиться с теми месяцами, когда их доход был намного ниже.

Однако моя семья не чувствовала себя финансово обремененной, потому что я научил родителей тому, как важно иметь резервный фонд и откладывать деньги. В результате у них были деньги, чтобы справиться с теми месяцами, когда их доход был намного ниже.

Семейный бюджет может помочь вашему браку

Согласно Investopedia, две главные причины, по которым пары ссорятся, — это деньги и секс. Самая серьезная проблема при составлении семейного бюджета заключается в том, что у двух людей могут быть разные планы на то, что делать с деньгами . Например, один может хотеть купить дом побольше, а другой хочет накопить как можно больше на пенсию. Одному из супругов может нравиться планировать, что делать с деньгами, а другой не заинтересован в планировании, но любит тратить и жить настоящим моментом.

Прочтите: Как составить семейный бюджет вдвоем?

Когда вы ведете семейный бюджет вдвоем, вы оба садитесь и понимаете, сколько денег поступает на ваши банковские счета и сколько уходит. Потом можно обсудить, что с этим делать. Конечно, ни одна пара не согласится на 100% с тем, чего хочет другая, поэтому уступать в некоторых областях просто необходимо.

Потом можно обсудить, что с этим делать. Конечно, ни одна пара не согласится на 100% с тем, чего хочет другая, поэтому уступать в некоторых областях просто необходимо.

Составление бюджета не позволяет деньгам стать препятствием в любых отношениях , поскольку вы оба договариваетесь об этом в начале каждого месяца, устанавливая основные правила обращения с деньгами.

Типы семейных бюджетов

Я видел много веб-сайтов, утверждающих, что у вас есть только три типа семейных бюджетов:

- Дефицитный бюджет – Ваши расходы превышают ваши доходы.

- Профицит бюджета – Ваши доходы превышают расходы.

- Сбалансированный бюджет – Ваши доходы и расходы равны.

Сейчас, на мой взгляд, это не виды семейных бюджетов, и мы просто констатируем очевидное из любого бюджета. Таким образом, эта информация не помогает и определенно не дает метода, которым вы могли бы следовать и получать результаты.

Когда вы решите начать вести семейный бюджет, вам может быть сложно найти так много различных типов бюджетирования . Было бы лучше, если бы вы планировали, как использовать свои деньги, рассчитывали свой чистый доход, отслеживали свои расходы, ставили финансовые цели и корректировали свои расходы в соответствии со своей стратегией.

Позвольте мне показать вам некоторые из многих методов составления бюджета, которые могут вам помочь:

- 50/30/20 Правила бюджета

- Бюджетный метод конверта

- 70/20/10 Правило Бюджет

- Бюджетирование с нуля

- 50/40/10 Правило Бюджет

- Обратный бюджет

- Правило 80/20 Бюджет

- Цифровая система конвертов

Личный и семейный бюджеты могут быть похожими, но некоторые типы бюджета лучше подходят для кого-то одного, а другие — для обеих ситуаций. Выше я рассматривал только бюджеты, которые, по моему мнению, лучше подходят для семей, но не стесняйтесь экспериментировать с другими.

Выше я рассматривал только бюджеты, которые, по моему мнению, лучше подходят для семей, но не стесняйтесь экспериментировать с другими.

Какой семейный бюджет лучше всего подходит для вас и вашей семьи?

Семейный бюджет заключается в том, чтобы внимательно и обдуманно тратить деньги и планировать заранее, чтобы гарантировать достижение финансовых целей и ожиданий . Поэтому выбор лучшего метода личного бюджета имеет важное значение для вашего успеха.

Прочтите: Бюджетирование для студентов колледжей

Было бы лучше ответить на несколько вопросов, чтобы убедиться, что вы выбрали идеальный тип бюджетирования. Затем, основываясь на ваших ответах, вы сможете проверить, какой тип семейного бюджета лучше всего подходит для ваших нужд. Вот вопросы:

- Зачем вам бюджет? Чтобы накопить денег, оплатить долг, отправиться в отпуск или по какой-либо другой причине?

- Каково ваше текущее финансовое положение? С огромным долгом, перерасходом каждый месяц, стабильной ситуацией или сберегательным счетом с деньгами?

- Каковы ваши финансовые цели? Некоторые бюджетные методы направлены на экономию денег, а другие — на меньшие расходы.

- Сколько времени вам потребуется для достижения ваших финансовых целей? Некоторые типы бюджета позволяют быстрее достигать финансовых целей.

- Сколько усилий вы потратите на свой бюджет? Некоторые бюджеты требуют меньше времени, чем другие.

Было бы полезно собрать всю семью, особенно с детьми, и объяснить финансовое положение и зачем вам нужен бюджет. Вы будете удивлены, насколько дети хотят помочь сократить расходы, особенно если вы сделаете это забавным, например, игрой.

Как начать семейный бюджет?

Как я уже говорил, составление семейного бюджета может оказаться непосильной задачей, если вы впервые составляете бюджет или если вы постоянно терпите неудачу, потому что не знаете, что делать. Чтобы облегчить вам жизнь, я выложил простое руководство из 13 шагов, как начать вести семейный бюджет, подробнее прочитать о котором вы можете здесь .

1 – Определите, почему семье нужен бюджет

Во-первых, вам нужно понять, почему вы и ваша семья хотите начать составлять свой бюджет. Это потому, что вы хотите сэкономить деньги, прекратить перерасход, выплатить долг, достичь финансовой цели, контролировать свои деньги и т. д. Нелегко держать всю семью на одной волне, поэтому вам всем нужно понять, какие мотивы начать и вести бюджет.

Это потому, что вы хотите сэкономить деньги, прекратить перерасход, выплатить долг, достичь финансовой цели, контролировать свои деньги и т. д. Нелегко держать всю семью на одной волне, поэтому вам всем нужно понять, какие мотивы начать и вести бюджет.

2 – Соберите семейные финансовые документы

Вам нужен доступ ко всем вашим финансовым документам, чтобы составить рабочий бюджет, который позволит вам следовать ему без особых проблем. Простой шаблон бюджета, банковские выписки, счета по кредитным картам, квитанции об оплате наличными и т. д. Соберите всю возможную информацию о каждом члене семьи.

3 – Суммируйте все доходы семьи

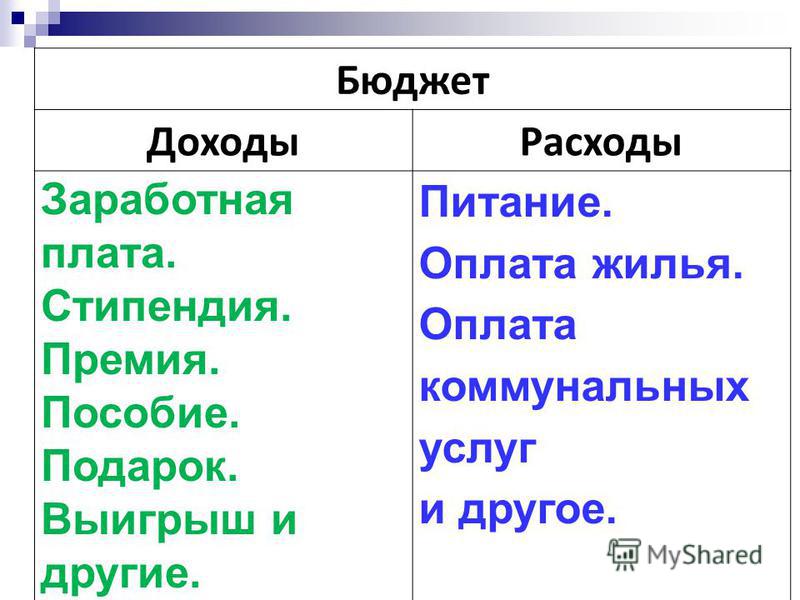

Добавьте все доходы семьи, чтобы знать, сколько денег у семьи будет в наличии в следующем месяце. Примеры дохода: заработная плата, доход от бизнеса, комиссионные, денежные подарки и т. д.

4 – Суммируйте все семейные расходы

Проверьте все семейные финансовые документы и добавьте все расходы в простой шаблон бюджета, чтобы знать, куда в настоящее время идут все деньги. Некоторые расходы, которые вы должны включить в свой бюджет, включают арендную плату, счета за коммунальные услуги, продукты, транспорт, страховку, кредиты, отпуск, покупки, питание вне дома и т. д.

Некоторые расходы, которые вы должны включить в свой бюджет, включают арендную плату, счета за коммунальные услуги, продукты, транспорт, страховку, кредиты, отпуск, покупки, питание вне дома и т. д.

5 – Определите финансовые цели семьи

Установите реалистичные финансовые цели семья мотивирована в течение месяца и придерживается запланированного бюджета. Некоторыми примерами финансовых целей являются покупка дома, выплата долга, инвестирование денег, создание хорошей кредитной истории, накопление на пенсию, планирование семейного отдыха, покупка новой машины и т. д.

6 – Узнайте о различных методах бюджетирования

К настоящему времени вы должны знать, какие типы бюджетов вы можете использовать и какие из них наиболее подходят для финансовых целей и потребностей вашей семьи.

7 – Выберите метод бюджетирования

После того, как вы изучите различные типы бюджетов, которые вы можете реализовать, пришло время выбрать один из них и придерживаться его, чтобы проверить, работает ли он. Просто напомните об этом всей семье.

Просто напомните об этом всей семье.

8 – Выберите правильный бюджетный инструмент

Выберите лучший инструмент в соответствии с тем, что вы считаете лучшим. Например, некоторые семьи предпочитают электронные таблицы Excel для составления бюджета, другие приложения для составления бюджета и некоторые другие печатные формы и пишут их вручную. Узнайте, как составить бюджет в Excel.

9 – Внедрение выбранного метода бюджетирования

В этой части вы предпринимаете действия и реализуете бюджет, который, по вашему мнению, наиболее соответствует потребностям семьи, и инструмент бюджетирования, который, по вашему мнению, лучше всего подходит для отслеживания семьи расходы.

10 – Следите за семейным бюджетом

Следите за бюджетом и проверяйте ежедневно, еженедельно или каждые две недели, чтобы убедиться, что расходы семьи равны или ниже вашего месячного дохода.

11 – Ежемесячная оценка вашего бюджета

После одного месяца исполнения вашего бюджета вы можете проверить, что было сделано правильно, а что нет. Крайне важно, чтобы вся семья говорила о своих чувствах, вносила некоторые коррективы и продолжала пытаться сделать все правильно. Не бойтесь пробовать другой метод бюджетирования.

Крайне важно, чтобы вся семья говорила о своих чувствах, вносила некоторые коррективы и продолжала пытаться сделать все правильно. Не бойтесь пробовать другой метод бюджетирования.

12 – При необходимости скорректируйте свой бюджет

Продолжайте ежемесячно оценивать семейный бюджет, пока не найдете правильный способ добиться того, чего хочет семья. Имейте в виду, что жизнь время от времени меняется, поэтому вы также должны адаптироваться и вносить изменения в свой семейный бюджет, чтобы убедиться, что вы выполняете то, что предложила семья.

13 – Повторите попытку составления бюджета

После того, как вы изменили семейный бюджет, попробуйте еще раз в следующем месяце.

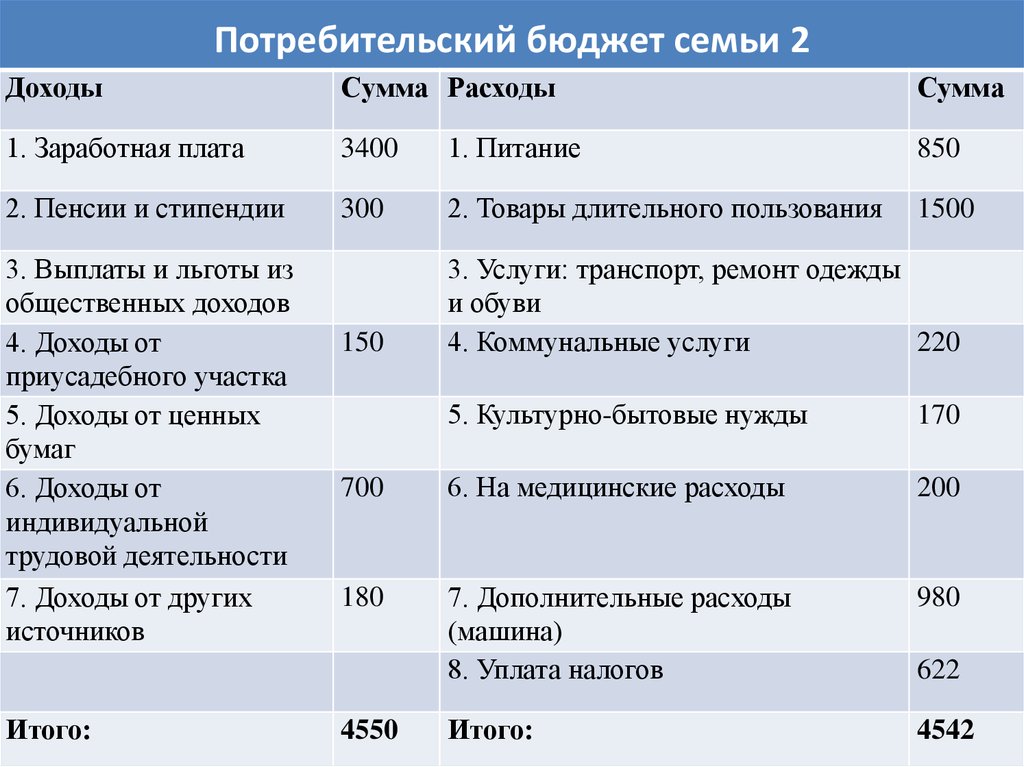

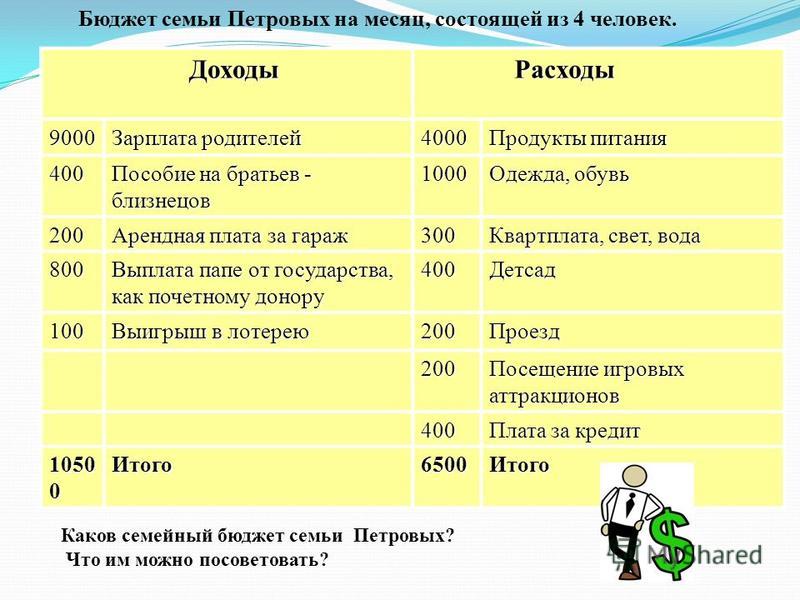

Примеры семейного бюджета

Я большой поклонник примеров, потому что они облегчают процесс объяснения, облегчая усвоение нового. То же самое происходит, когда вы видите семейный бюджет на месте.

Я решил показать вам три разных метода составления бюджета: процентный метод, метод конвертного бюджета и метод с нулевой базой. Все эти различные типы бюджетирования дадут вам представление о том, как планировать свои деньги.

Все эти различные типы бюджетирования дадут вам представление о том, как планировать свои деньги.

Правило 50/30/20 Бюджет

Как и любой бюджетный метод, 50/30/20 основан на процентах и фокусируется на трех различных категориях:

% на ваши основные потребности, такие как счета, продукты, аренда и транспорт.

- Хочет – Вы потратите 30 % своего бюджета на оплату желаемых вещей, которые считаются несущественными расходами, например Netflix или абонемент в тренажерный зал.

- Сбережения . Вы будете откладывать 20 % своей зарплаты, чтобы накопить сбережения, погасить долг или инвестировать деньги.

- Первое решение SCOTUS за срок — единодушный удар по ветеранам-инвалидам

- «Внезапно умер» — новая любимая фраза антипрививочников

- Я не уверен, что финансирование пластики носа моей дочери действительно сильно отличается от брекетов

- Как большие технологии обманули себя и попали в эту неразбериху

Бюджетный метод конверта

Бюджетный метод конверта представляет собой процесс составления бюджета, в котором вы делите свой доход на различных конвертов расходов , чтобы контролировать, куда идут ваши деньги.

Предположим, вам не нравится идея, что вся семья ходит с деньгами в конвертах. В этом случае вы можете попробовать метод цифрового конверта 9.0008, который состоит из той же концепции, но использует бюджетное приложение вместо физических конвертов.

Бюджетирование с нулевой базой

Бюджетирование с нулевой базой – это метод, при котором вы определяете цель каждого доллара и копейки, которые зарабатываете и тратите.

При составлении бюджета с нулевой базой вы распределяете все свои деньги на расходы, сбережения, выплаты долгов, инвестиции или любую другую категорию, о которой только можете подумать. Целью этого метода составления бюджета является то, что ваши доходы за вычетом ваших расходов равны нулю к концу каждого месяца.

Общие вопросы о том, что такое семейный бюджет

Это самые распространенные вопросы о том, что такое семейный бюджет.

В чем важность семейного бюджета?

Семейный бюджет поможет вам и вашей семье быть финансово стабильными и держать всех на одной волне в отношении денег. Становится проще отслеживать расходы, вовремя оплачивать счета, начинать откладывать средства на случай чрезвычайных ситуаций и откладывать на важные достижения, такие как покупка дома или семейный отдых в Диснейленде.

Становится проще отслеживать расходы, вовремя оплачивать счета, начинать откладывать средства на случай чрезвычайных ситуаций и откладывать на важные достижения, такие как покупка дома или семейный отдых в Диснейленде.

Что должно быть включено в семейный бюджет?

Семейный бюджет должен учитывать всю семью. Он должен включать все семейные доходы (зарплата, комиссионные, подарки, наличные, деньги от инвестиций и т. д.) и все семейные расходы (ипотека, основные счета, продукты, питание вне дома, покупки, свидания и т. д.). У вас также должны быть сбережения. , инвестиции, выплаты долгов и т. д.

Как вы составляете семейный бюджет?

Чтобы составить семейный бюджет, вам необходимо определить, зачем семье нужен бюджет, собрать все необходимые финансовые документы, суммировать все свои доходы и расходы, определить финансовые цели семьи, узнать о различных методах составления бюджета и выбрать один из них. . Затем вы используете правильные бюджетные инструменты, реализуете выбранный метод бюджетирования, отслеживаете бюджет, оцениваете его, корректируете и пробуете снова.

Как вы управляете семейным бюджетом?

Чтобы успешно управлять семейным бюджетом, вам нужно убедиться, что вся семья находится на одной волне, и проводить с ними регулярные встречи. Продолжайте вносить коррективы, чтобы обеспечить достижение финансовых целей, в которых нуждается семья. Некоторые люди будут на разных страницах, поэтому необходимо изменить бюджет и дать всем понять, почему у вас есть семейный бюджет.

Заключение

Составление бюджета – это непросто, особенно когда вам нужно, чтобы вся семья была на одной волне с вами. Никакой бюджет не является универсальным решением, но что такое семейный бюджет? Это способ покопаться в семейных финансах и проверить, на что они тратят свои деньги и как лучше ими распоряжаться.

Ключ к успешному семейному бюджету — заставить семью понять и расставить приоритеты, что важно, чтобы избежать перерасхода средств и долгов. Со временем и опытом ваши навыки составления бюджета улучшатся, и вам станет проще составить план ежемесячного бюджета для семьи, который будет работать.

Получите комплект простых шаблонов бюджета

Моей богатой семье нужно научиться составлять бюджет

Фотоиллюстрация Slate. Фото Виктории Коробовой/iStock/Getty Images Plus.Pay Dirt — это колонка Slate с советами по деньгам. Есть вопрос? Отправить Афине и Элизабет сюда . (Это анонимно!)

Уважаемый Pay Dirt,

Мое нынешнее богатое и свободное от долгов домохозяйство вот-вот столкнется со значительным сокращением доходов домохозяйства примерно на 300 000 долларов в год. Я думаю, как лучше с этим справиться.

Я думаю, как лучше с этим справиться.

В настоящее время мы все делаем «правильно»: копим для себя и детей, инвестируем, полностью оплачиваем все счета и т. д. Жизнь очень проста, и мы не очень «бюджетируем»; мы тратим без разбора, потому что можем. Это, очевидно, придется прекратить.

Я думаю мы можем продолжать делать все правильно и по-прежнему безубыточны (или даже немного лучше) после смены, просто чуть более добросовестно относимся к расходам. Но я все еще не хочу по-настоящему вести бюджет (например, ставить жесткие цели по расходам, организованно отслеживать расходы)! Вместо этого я хотел бы сократить наши ежемесячные расходы на домашнее хозяйство с минимальными регулярными усилиями.

com/_components/slate-paragraph/instances/cl6quhvj0001v3b6scv8qhs1t@published»> Как мы можем составить бюджет без составления бюджета? Есть ли способы увеличить наш ежемесячный доход/уменьшить ежемесячные расходы, которые мы можем просто установить и забыть? Должны ли мы переоформить нашу ипотеку? Поливать наш газон реже? Вносить меньше средств на несовпадающие пенсионные счета? Найти более дешевое страхование жизни? Присоединиться к Костко?

com/_components/slate-paragraph/instances/cl6quhvj0001v3b6scv8qhs1t@published»> Как мы можем составить бюджет без составления бюджета? Есть ли способы увеличить наш ежемесячный доход/уменьшить ежемесячные расходы, которые мы можем просто установить и забыть? Должны ли мы переоформить нашу ипотеку? Поливать наш газон реже? Вносить меньше средств на несовпадающие пенсионные счета? Найти более дешевое страхование жизни? Присоединиться к Костко?—Составление бюджета без составления бюджета

Уважаемый Составление бюджета без составления бюджета,

Я думаю, вам лучше всего думать о составлении бюджета как об одноразовой операции, которую вы делаете раз в год или около того. Не думайте, что затягивание поясов означает отказ от всего, на что вы любите тратить деньги, потому что так не должно быть. Но вам нужно определить приоритетные вещи, которые существенно влияют на ваше счастье. Может быть, время от времени вы едите вне дома или постоянно пользуетесь услугой подписки. Затем возьмите все, что не может существенно изменить качество вашей жизни, и устраните его, что означает отмену повторяющихся расходов и определение того, на что вы не будете тратить деньги в будущем. Посмотрите, где вы находитесь после того, как вы это сделаете. Может случиться так, что после того, как вы выполните это одно упражнение, все будет в порядке, и тогда у вас будет что-то близкое к бюджету «установил и забыл», который не требует от вас постоянного отслеживания расходов.

Не думайте, что затягивание поясов означает отказ от всего, на что вы любите тратить деньги, потому что так не должно быть. Но вам нужно определить приоритетные вещи, которые существенно влияют на ваше счастье. Может быть, время от времени вы едите вне дома или постоянно пользуетесь услугой подписки. Затем возьмите все, что не может существенно изменить качество вашей жизни, и устраните его, что означает отмену повторяющихся расходов и определение того, на что вы не будете тратить деньги в будущем. Посмотрите, где вы находитесь после того, как вы это сделаете. Может случиться так, что после того, как вы выполните это одно упражнение, все будет в порядке, и тогда у вас будет что-то близкое к бюджету «установил и забыл», который не требует от вас постоянного отслеживания расходов.

Если вам все еще нужно сократить расходы, возможно, вам придется стратегически экономить. Бюджет у всех разный и зависит от размера домохозяйства, потребностей, региона и т. д., поэтому, не зная больше, я не могу дать вам конкретные рекомендации. Но посмотрите, где вы можете сократить больше всего на маргинальной основе. Если ваши расходы на еду особенно высоки, вы можете получить большую экономию, покупая оптом. Если вы много платите за транспорт из-за того, где живете, на чем ездите и из-за цен на бензин, вам может помочь выяснение того, как объединять поездки и использовать общественный транспорт.

Бюджет у всех разный и зависит от размера домохозяйства, потребностей, региона и т. д., поэтому, не зная больше, я не могу дать вам конкретные рекомендации. Но посмотрите, где вы можете сократить больше всего на маргинальной основе. Если ваши расходы на еду особенно высоки, вы можете получить большую экономию, покупая оптом. Если вы много платите за транспорт из-за того, где живете, на чем ездите и из-за цен на бензин, вам может помочь выяснение того, как объединять поездки и использовать общественный транспорт.

К сожалению, не существует волшебного способа определить все это без прохождения какого-либо процесса, но если вы разработаете набор правил того, когда и как вы тратите, вы избавите себя от стресса и необходимости ежеминутно отслеживать ваши расходы все время.

Уважаемый Pay Dirt,

com/_components/slate-paragraph/instances/cl6qwlku000463b6smstlrpu6@published»> Я был женат 10 лет, у меня двое детей. Мой муж умер в 31 год. Пару лет спустя я встретила своего партнера, с которым прожила 35 лет, в течение которых я обеспечивала большую часть нашей финансовой жизни. В те годы я одалживал ему значительные суммы денег, ни одна из которых не была возвращена. Его отец умер и оставил ему значительное наследство. Он начал вести себя странно!

com/_components/slate-paragraph/instances/cl6qwlku000463b6smstlrpu6@published»> Я был женат 10 лет, у меня двое детей. Мой муж умер в 31 год. Пару лет спустя я встретила своего партнера, с которым прожила 35 лет, в течение которых я обеспечивала большую часть нашей финансовой жизни. В те годы я одалживал ему значительные суммы денег, ни одна из которых не была возвращена. Его отец умер и оставил ему значительное наследство. Он начал вести себя странно!В какой-то момент я спросил, когда я могу ожидать начала погашения его кредитов. Наша жизнь стала очень неприятной, и я попросил его уйти, и он неохотно это сделал. У нас больше нет отношений. Каковы мои варианты вернуть любую финансовую поддержку и кредиты, которые я давал ему все эти годы?

— Судя по всему, я была сахарной мамой

com/_components/slate-paragraph/instances/cl6qwledn003z3b6secaosg7u@published»> Дорогая, видимо, я была сахарной мамой,

com/_components/slate-paragraph/instances/cl6qwledn003z3b6secaosg7u@published»> Дорогая, видимо, я была сахарной мамой, Один из моих повторяющихся тезисов в этой колонке заключается в том, что каждый раз, когда вы одалживаете деньги семье или друзьям, вы должны быть готовы считать это подарком, потому что динамика ответственности отличается от людей, с которыми вы близки. Если вы возьмете кредит в банке и не заплатите его, они, как правило, готовы преследовать вас всеми возможными способами, чтобы вернуть эти деньги. Вы не обязательно будете делать это с друзьями и семьей, потому что вы якобы заботитесь о них.

Сейчас это может не относиться к вашему бывшему, но, вообще говоря, в отсутствие какого-либо официального договора между вами о сумме кредита и условиях погашения, я не уверен, что у вас есть много средств защиты. В некоторых штатах существуют правила в отношении частных кредитов, и для вас обоих могут быть налоговые последствия. Вы можете отвести своего бывшего в суд мелких тяжб (или гражданский суд, в зависимости от того, о какой сумме идет речь), но вам придется представить там доказательства того, что вы оба недвусмысленно поняли, что деньги были кредитом, который вы ожидали выплатить. назад, и что отказ вашего бывшего сделать это был нарушением этого. (Вот почему письменные контракты важны.)

В некоторых штатах существуют правила в отношении частных кредитов, и для вас обоих могут быть налоговые последствия. Вы можете отвести своего бывшего в суд мелких тяжб (или гражданский суд, в зависимости от того, о какой сумме идет речь), но вам придется представить там доказательства того, что вы оба недвусмысленно поняли, что деньги были кредитом, который вы ожидали выплатить. назад, и что отказ вашего бывшего сделать это был нарушением этого. (Вот почему письменные контракты важны.)

Если вы считаете, что у вас достаточно доказательств, чтобы предъявить иск, или у вас где-то есть контракт, то ваше средство правовой защиты простое, и вам следует обратиться в суд, но помните, что это может вызвать больше неприязни с вашим бывшим, и вы, вероятно, захотите Учтите это. Однако, прежде чем подавать иск в суд, вам необходимо официально попросить деньги в письменной форме, чтобы задокументировать ваши ожидания по выплате и дать вашему бывшему шанс вернуть вам деньги. Иногда люди не могут выплатить долг сразу и им просто нужен план и разумный график погашения. Я бы попробовал это в первую очередь, даже до того, как рассматривать какие-либо судебные иски.

Иногда люди не могут выплатить долг сразу и им просто нужен план и разумный график погашения. Я бы попробовал это в первую очередь, даже до того, как рассматривать какие-либо судебные иски.

Также стоит задуматься о том, хотите ли вы ввязываться в судебную тяжбу (если у вас вообще есть основания для нее). В противном случае лучше смириться с этой потерей и двигаться дальше.

Дорогая Пей Грязь,

Мой папа был невероятно щедр на денежные подарки для наших двух дочерей. Он давал им деньги, когда они родились, и с тех пор практически на каждый праздник (День святого Валентина? Вот 5000 долларов). Он объяснил, что его адвокат по планированию имущества сказал ему, что сложно оставлять деньги несовершеннолетним, и он хотел, чтобы они наслаждались частью этих денег, пока он был жив, а также имели деньги, чтобы накопить на колледж. Что ж, к сожалению, папа скончался в прошлом году, и это привело к нашей нынешней дилемме. У старшего ребенка примерно на 20 000 долларов больше, чем у младшего, на сберегательном счете, который мы отложили для папиных подарков (100 000 долларов против 80 000 долларов). Они не знают, сколько денег на их счетах. Должны ли мы даже немного поправиться? Просто оставить это неравным, так как деньги младшего ребенка должны расти больше, чем на пару дополнительных лет? Перестать беспокоиться об этом?

Что ж, к сожалению, папа скончался в прошлом году, и это привело к нашей нынешней дилемме. У старшего ребенка примерно на 20 000 долларов больше, чем у младшего, на сберегательном счете, который мы отложили для папиных подарков (100 000 долларов против 80 000 долларов). Они не знают, сколько денег на их счетах. Должны ли мы даже немного поправиться? Просто оставить это неравным, так как деньги младшего ребенка должны расти больше, чем на пару дополнительных лет? Перестать беспокоиться об этом?

В сегодняшней инфляционной среде мы думаем, что должны что-то делать с деньгами, а не хранить их на сберегательном счете, где они каждый день теряют из-за инфляции. Но каждый раз, когда я начинаю переводить деньги, я беспокоюсь, что ребенок 2 не получит честную сделку. Мы предполагаем, что если бы папа прожил дольше, то в конце концов все получилось бы само собой, но кто знает?

com/_components/slate-paragraph/instances/cl6qwff69002f3b6s4dlzeg9a@published»> —Кто получит больший пирог?

com/_components/slate-paragraph/instances/cl6qwff69002f3b6s4dlzeg9a@published»> —Кто получит больший пирог?Уважаемый, кто получает больший пирог,

Я считаю, что с этической точки зрения вам нужно использовать то, что вы считаете намерениями вашего отца, чтобы руководствоваться вашим решением в отсутствие каких-либо официальных документов о том, как он хотел, чтобы вещи были распределены. Если вы считаете, что он хотел, чтобы дети получили равное наследство, я думаю, что можно уравнять деньги. Ваши дети, вероятно, поймут это.

Относительно инфляции: сберегательный счет в инфляционной среде не является де-факто убыточным; это зависит от ваших процентных ставок и от того, как они соотносятся с темпами инфляции. (Имейте в виду, что более высокие процентные ставки в ответ на инфляцию также могут помочь вашим сбережениям, но это зависит от особенностей ваших сберегательных счетов.)

(Имейте в виду, что более высокие процентные ставки в ответ на инфляцию также могут помочь вашим сбережениям, но это зависит от особенностей ваших сберегательных счетов.)

Тем не менее, есть другие места для хранения ваших денег, которые специально защищены от инфляции . Казначейские ценные бумаги с защитой от инфляции (TIPS) корректируют основную сумму, чтобы отразить инфляционные изменения, а сберегательные облигации серии I («I-облигации») имеют процентную ставку, которая привязана как к фиксированной ставке, так и к инфляции. Поэтому, если вы особенно беспокоитесь о том, что инфляция может сделать с вашими сбережениями, эти два продукта с меньшим риском могут стать хорошей альтернативой.

Уважаемый Pay Dirt,

com/_components/slate-paragraph/instances/cl6qwff6a002k3b6szma7zzxi@published»> Недавно мне удалось продать некоторые из моих работ, и каждый раз, даже если я делал скидку на работы, покупатели говорят, что они готовы заплатить полную цену. Совсем недавно покупатель фактически заплатил мне двойную полную цену!

com/_components/slate-paragraph/instances/cl6qwff6a002k3b6szma7zzxi@published»> Недавно мне удалось продать некоторые из моих работ, и каждый раз, даже если я делал скидку на работы, покупатели говорят, что они готовы заплатить полную цену. Совсем недавно покупатель фактически заплатил мне двойную полную цену! Мой муж считает, что они делают это, потому что хотят поддержать кого-то, кто может быть борющимся художником, но поскольку я занимаюсь искусством в качестве хобби и у меня есть работа на полный рабочий день, которая хорошо оплачивается (т. е. не борющийся художник), он считает, что я должен вернуть или пожертвовать деньги на искусство, когда кто-то платит мне больше. Я чувствую, что они ценят мое искусство и что я должен принять его и реинвестировать в свои художественные начинания. Как правильно поступить в этой ситуации?

е. не борющийся художник), он считает, что я должен вернуть или пожертвовать деньги на искусство, когда кто-то платит мне больше. Я чувствую, что они ценят мое искусство и что я должен принять его и реинвестировать в свои художественные начинания. Как правильно поступить в этой ситуации?

—Проблемы Первого Мира

Уважаемые Проблемы Первого Мира,

Я думаю, вы должны уважать намерения людей, которые платят больше за ваше искусство, что, по-видимому, должно поддерживать вас как художника, даже если вы деньги особо не нужны. Вы не обязаны этически жертвовать его только потому, что он вам технически не нужен.

com/_components/slate-paragraph/instances/cl6qwff6c002o3b6sl541pinp@published»> Кроме того, любой, кто профессионально работает на арт-рынке, скажет вам, что ценность искусства очень субъективна. Ваши покупатели также могут говорить вам, что они считают, что вы недооцениваете свою работу. Вы ни в коем случае не должны возвращать деньги, поскольку это будет равнозначно сомнению мнения покупателя по этому вопросу. Если вы хотите пожертвовать его, сделайте это во что бы то ни стало, но вы также не должны чувствовать вины за то, что храните его и вкладываете в свою работу. Вы создали искусство, и вы его заслужили.

com/_components/slate-paragraph/instances/cl6qwff6c002o3b6sl541pinp@published»> Кроме того, любой, кто профессионально работает на арт-рынке, скажет вам, что ценность искусства очень субъективна. Ваши покупатели также могут говорить вам, что они считают, что вы недооцениваете свою работу. Вы ни в коем случае не должны возвращать деньги, поскольку это будет равнозначно сомнению мнения покупателя по этому вопросу. Если вы хотите пожертвовать его, сделайте это во что бы то ни стало, но вы также не должны чувствовать вины за то, что храните его и вкладываете в свою работу. Вы создали искусство, и вы его заслужили.— Элизабет

Дополнительные советы от Slate

Мы с супругом владеем собственным бизнесом.