Будущих пенсионеров не определившихся с выбором негосударственного

Это означает, что те из будущих пенсионеров, кто до сих пор не отдавал Пенсионному фонду никаких распоряжений по поводу своих накоплений (так называемые «молчуны») и не сделает этого до конца нынешнего года, с 2014 года перестанут пополнять свой накопительный счет (тариф равен 0%). По сути, накопление для них «заморозится». Те накопления, что уже есть на счете, конечно, «отнимать» не будут, их учтут при назначении пенсии. При этом 6%, которые эти граждане платили до сих пор, целиком уйдут на формирование их страховой пенсии. Она в итоге станет больше.

Почему решено поменять тариф?

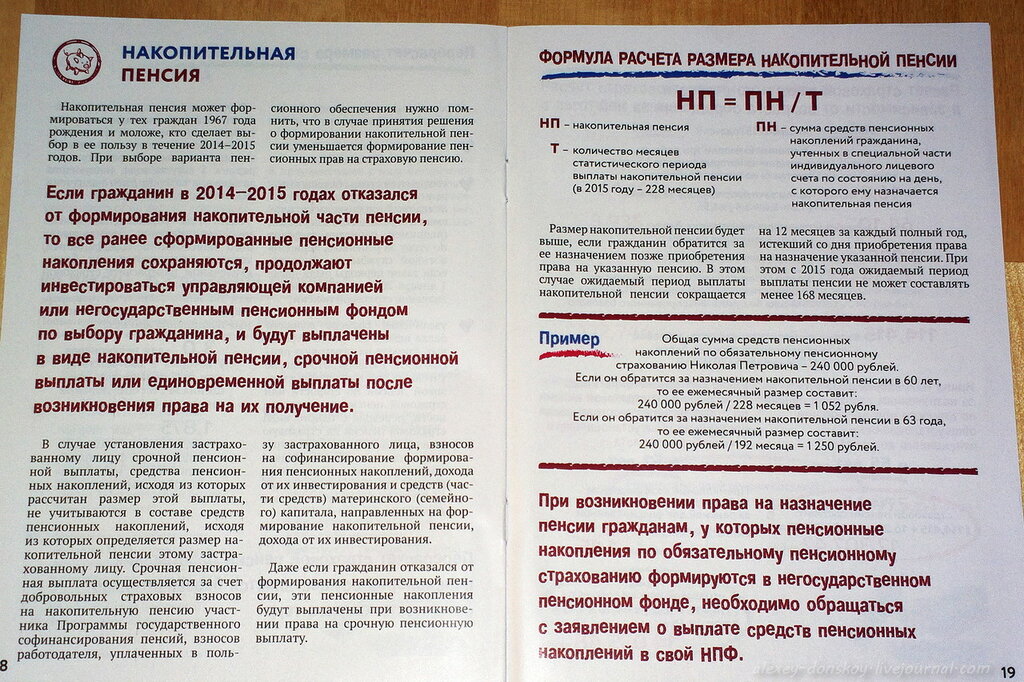

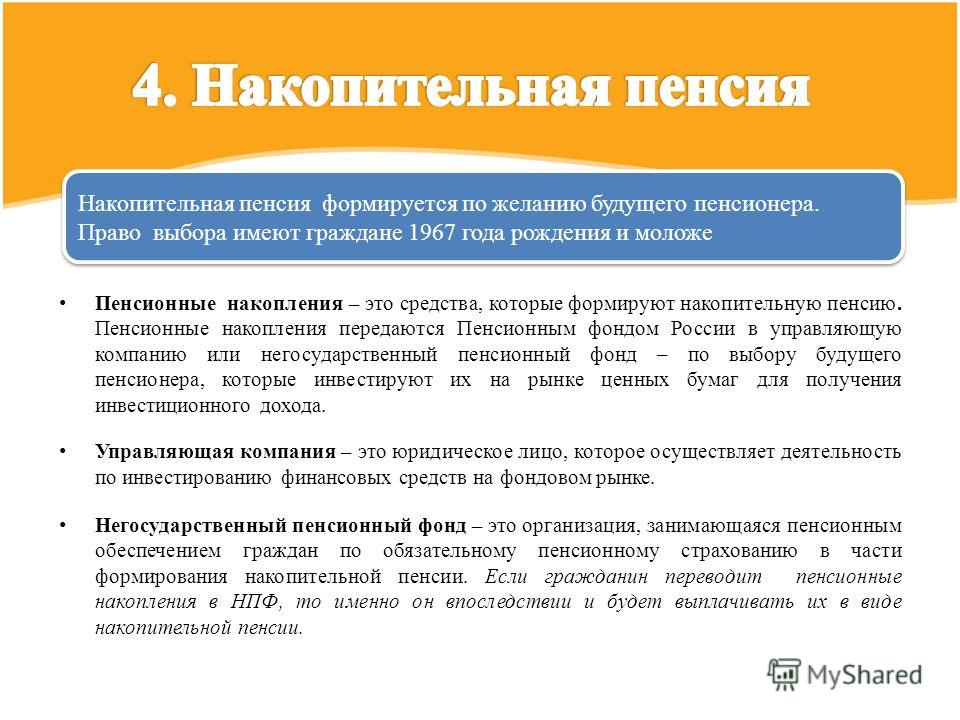

В 2001 году была проведена реформа, введена накопительная часть, дополняющая распределительную страховую пенсию. Накопительная пенсия формируется в обязательном порядке у работников 1967 года рождения и моложе. Взносы поступают на индивидуальный счет, инвестируются по желанию будущего пенсионера, и при выходе на пенсию вся сумма вместе с инвестиционным доходом делится на так называемое «время нахождения на пенсии» (иногда говорят «возраст дожития»), который на данный момент составляет 19 лет или 228 месяцев. В итоге получается размер накопительной пенсии, которую работник получает в «довесок» к страховой, назначаемой Пенсионным фондом.

В итоге получается размер накопительной пенсии, которую работник получает в «довесок» к страховой, назначаемой Пенсионным фондом.

Сейчас тариф страховой части пенсии составляет 16%, а тариф накопительной — 6%. В свою очередь, 16% складываются из солидарной и индивидуальной частей (6% и 10% соответственно).

За более чем 10 лет, прошедших после реформы, накопление эффективным не стало. Инвестирование даже не может компенсировать инфляционные потери. А с учетом того, что расходы ПФР на выплату текущих пенсий превышают его доходы, правительству пришлось искать варианты, как стабилизировать систему.

Сначала было решено уменьшить до 2% перечисления на накопление (эти средства на выплату текущих пенсий не идут) и, соответственно, увеличить страховой солидарный тариф — с 10 до 14%. В итоге страховые пенсии увеличатся.

При этом многие эксперты настаивали, что оставлять «символические» 2% на накопление для людей, которые не могут и не хотят распоряжаться этими средствами, — это ошибка. Накопить нормальную сумму с таким мизерным тарифом не удастся, и в то же время суммарно средства из Пенсионного фонда отвлекаются немалые.

Накопить нормальную сумму с таким мизерным тарифом не удастся, и в то же время суммарно средства из Пенсионного фонда отвлекаются немалые.

В итоге решено было схему упростить: если работник уже распоряжался своими накоплениями и хочет оставаться в накопительной системе и дальше, ему оставят «полноценный» тариф 6%. Если он был «молчуном», и все пенсионные вопросы решало за него государство, в накоплении он больше участвовать не будет. Его перечисления пойдут на формирование его страховой пенсии. Ее он в итоге и получит (плюс выплаты за счет ранее накопленного).

Могут ли нынешние «молчуны» остаться в накопительной системе?

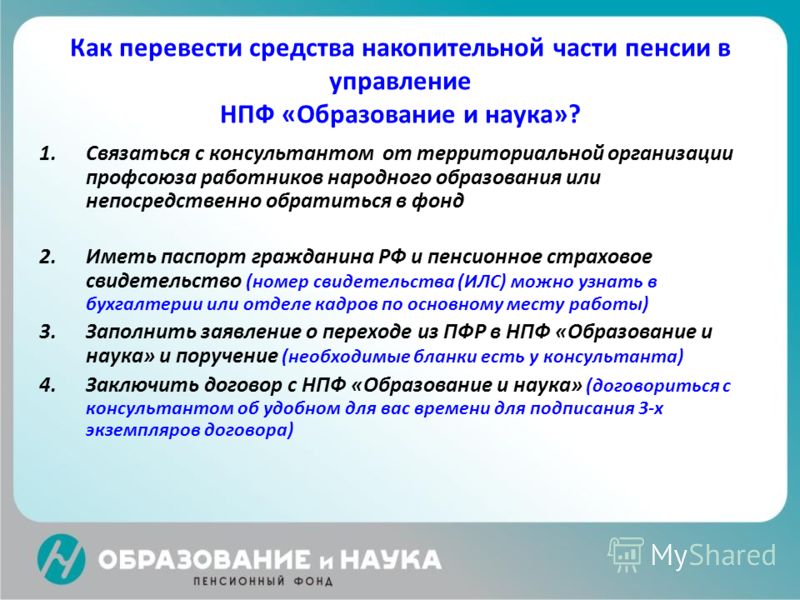

В принципе с точки зрения законодательства препятствий нет. Для этого нужно до конца 2013 года перестать «молчать», то есть написать заявление в ПФР, определившись с главным вопросом — кому именно доверить свои накопления — частной управляющей компании или НПФ.

Вариант 1.

Чтобы выбрать ЧУК, можно изучить доходность и проверить место компании в рейтинге надежности.

Вариант 2.

Выбирая НПФ, анализируют количество застрахованных, доходность, объем собственного имущества фонда. Чтобы не собирать данные по сайтам фондов, можно воспользоваться обобщенной информацией. Она есть на официальном сайте ПФР (о наиболее крупных НПФ) www.pfrf.ru, сайте Национальной ассоциации негосударственных пенсионных фондов www.napf.ru . Есть и специализированные ресурсы, например, сайт www.pensia24.ru .

Вариант 3.

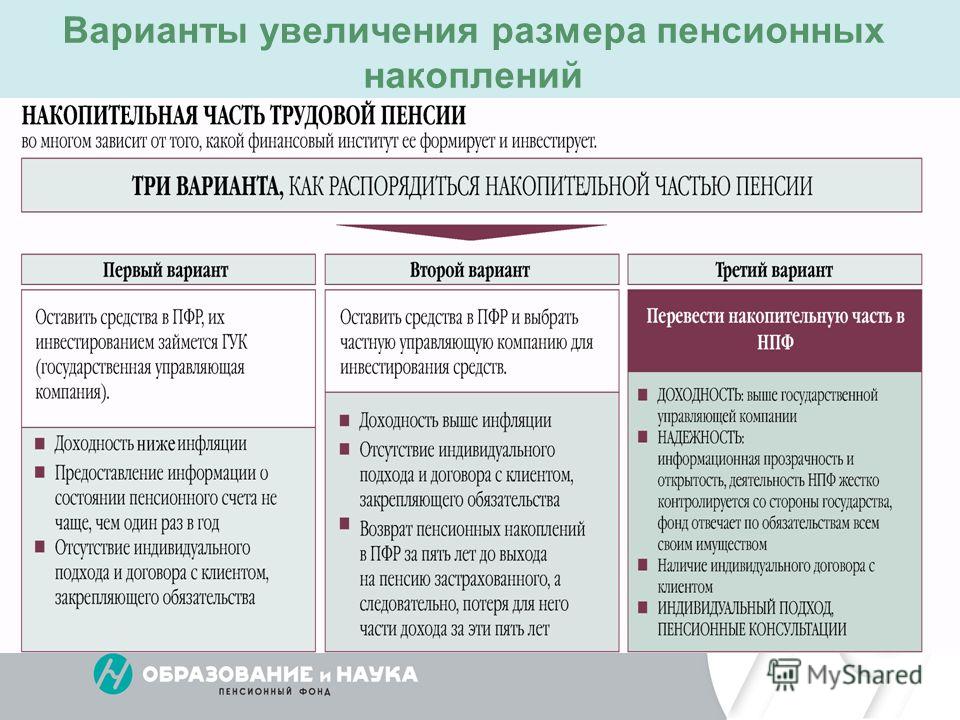

Сейчас накопления формируются в ВЭБе, но не по умолчанию, а по осознанному выбору (то есть вы писали заявление о выборе инвестпортфеля в ВЭБ), либо они находятся у частников (в УК или НПФ), но вы хотите вернуть их под контроль госструктур. Для таких граждан правительство должно подготовить разъяснения — как в дальнейшем будет работать госуправляющий ВЭБ.

Что лучше — сохранить накопление или отказаться?

Вопрос риторический, оба варианта имеют свои плюсы и минусы. Если вы остаетесь в накопительном сегменте, то вы сохраняете и продолжаете наращивать свои накопления. Эти средства по-настоящему «личные»: если человек умирает до выхода на пенсию, их могут получить правопреемники. Минус — инвестирование денег проводят частные структуры, самому работнику нужно постоянно следить за результатами работы выбранной УК или НПФ, принимать решение об их замене, если они не обеспечивают нормальную доходность. При этом хотя государство контролирует деятельность участников пенсионного рынка, полных гарантий возвращения средств в случае, например, банкротства нынешнее законодательство не предусматривает. Возможность застраховать пенсионные накопления рассматривается, но скорее всего «в случае чего» возвращать будут номинал.

Эти средства по-настоящему «личные»: если человек умирает до выхода на пенсию, их могут получить правопреемники. Минус — инвестирование денег проводят частные структуры, самому работнику нужно постоянно следить за результатами работы выбранной УК или НПФ, принимать решение об их замене, если они не обеспечивают нормальную доходность. При этом хотя государство контролирует деятельность участников пенсионного рынка, полных гарантий возвращения средств в случае, например, банкротства нынешнее законодательство не предусматривает. Возможность застраховать пенсионные накопления рассматривается, но скорее всего «в случае чего» возвращать будут номинал.

Отказ от участия в накоплении означает, что человек полностью полагается на государство, на его условия и правила при назначении страховой пенсии. Влиять на ее размер можно не «напрямую», как с накоплениями, а лишь «косвенно» — стараясь работать дольше (длительный стаж дает бонусы), с высокой зарплатой.

Кроме того, по новой пенсионной формуле (должна вступить в силу с 2014 года) предусмотрено, что у тех, кто выберет «солидарную» модель и откажется от накопления, будет применяться повышающий коэффициент к пенсии. Примерно «прикинуть», какой окажется пенсия при выборе той или иной тактики, будущий пенсионер может с помощью пенсионного калькулятора (он есть на сайтах минтруда и ПФР). Но точно рассчитать размер пенсии, увы, невозможно. Слишком в нестабильное время мы живем. И четкие и неменяющиеся «правила игры» на пенсионном поле — это пока благие пожелания. В жизни, как видим, происходит прямо противоположное.

Примерно «прикинуть», какой окажется пенсия при выборе той или иной тактики, будущий пенсионер может с помощью пенсионного калькулятора (он есть на сайтах минтруда и ПФР). Но точно рассчитать размер пенсии, увы, невозможно. Слишком в нестабильное время мы живем. И четкие и неменяющиеся «правила игры» на пенсионном поле — это пока благие пожелания. В жизни, как видим, происходит прямо противоположное.

Будущее НПФ отзывы

критерии выбора надежного места для накопления денег на пенсию

Здравствуйте, друзья!

Периодические манипуляции с нашими пенсионными отчислениями уже порядком запутали даже самых продвинутых граждан. Мы не будем сегодня затрагивать последние нововведения правительства по повышению пенсионного возраста.

Разберем, что такое негосударственные пенсионные фонды (НПФ) и как они могут повлиять на наше светлое будущее после окончания трудовой деятельности.

Немного теорииМы не будем утомлять подробностями пенсионного законодательства, но есть важные моменты, которые нам понадобятся для понимания темы статьи. Поясню их предельно просто.

Поясню их предельно просто.

В прошлом веке в России действовала распределительная пенсионная система. Это значит, что все отчисления работодателя с нашей зарплаты в Пенсионный фонд уходили на выплату сегодняшним пенсионерам. С 2002 года началась реформа, по которой мы перешли к распределительно-накопительной системе.

- Страховая часть (16 %) поступает в Пенсионный фонд и по-прежнему уходит на выплаты сегодняшним пенсионерам.

- Накопительная часть (6 %) остается в распоряжении работника и может инвестироваться для увеличения дохода.

Граждане имеют право выбирать:

- оставить прежний способ распределения отчислений, т. е. полностью 22 % перечислять в ПФР;

- разделить отчисления на 2 части и направить накопительную в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

В последнем случае перечисленные средства под контролем и регулированием государства вкладываются в низкорискованные активы (акции, облигации) и приносят пусть и небольшой, но доход. После выхода на пенсию гражданин будет получать часть денег за счет страховой части и часть из накопленной им суммы. Ее, кстати, можно передать по наследству.

После выхода на пенсию гражданин будет получать часть денег за счет страховой части и часть из накопленной им суммы. Ее, кстати, можно передать по наследству.

УК – это частные структуры, которые берут на себя функции управления вашими пенсионными деньгами (накопительной частью). Они формируют низкорискованный инвестиционный портфель, который в идеале позволит вам получить доходность выше, чем инфляция.

НПФ – это некоммерческая организация, которая обеспечивает сохранение и приумножение пенсионных отчислений за счет инвестирования, а при наступлении соответствующего возраста и выплату пенсии. Все взносы делаются на добровольной основе.

Все бы хорошо, но есть одно большое НО. С 2014 года государство ввело мораторий на накопительную часть, который означает, что все 22 % поступают в страховую часть на счета ПФР. Это связано с тем, что нет денег для выплат текущим пенсионерам. Получается, что возможность копить на пенсию есть пока только на бумаге.

Пока мораторий действует до 2020 года. Его могут продлить, как уже делали неоднократно.

Но закрывать статью за ненадобностью не советуем:

- во-первых, мораторий могут и отменить;

- во-вторых, до 2014 года работающее население успело что-то скопить на накопительном счете, а деньги должны работать.

Эти накопленные средства не ушли в страховую часть, а продолжают оставаться там, где выбрали люди. А варианты предлагали следующие:

- передать для управления в государственную компанию (Внешэкономбанк),

- перевести в негосударственные управляющие компании,

- перевести в НПФ.

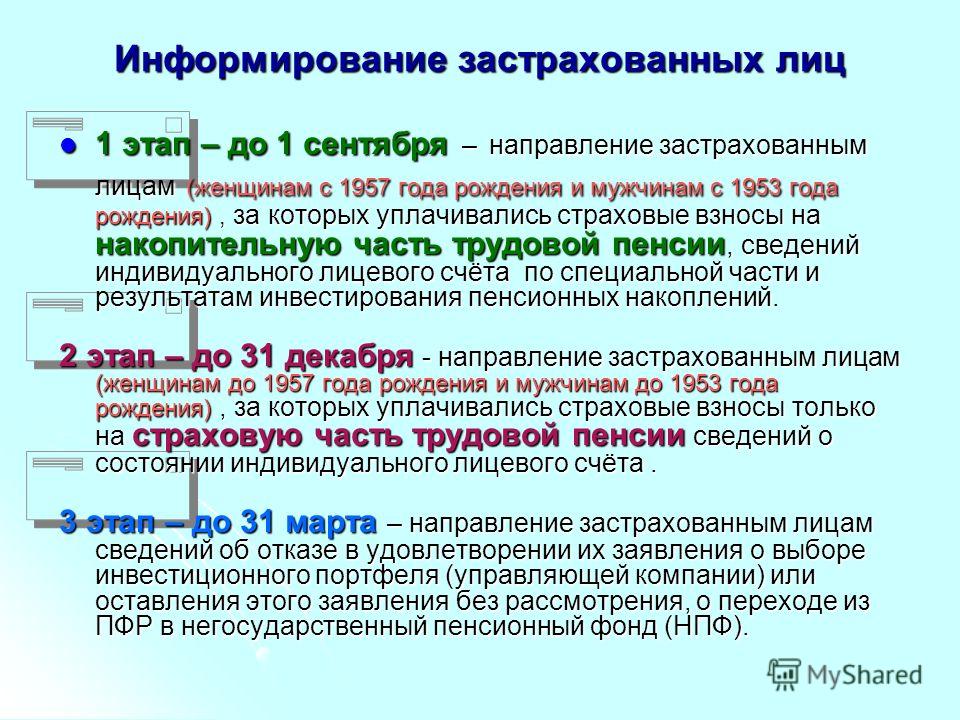

Выбор мы должны были сделать до 31.12.2015 путем подачи заявления в ПФР. Естественно, несколько миллионов человек оказались “молчунами”.

Это те, кто проигнорировал призыв Пенсионного фонда и не сделал никакого выбора. Их пенсионные деньги в полном объеме поступают в страховую часть.

Пенсия будущих пенсионеров, не определившихся с выбором негосударственного фонда или управляющей компании, будет состоять только из одной части и выплачиваться из средств работающего на тот момент населения.

У остальных накопленные до 2014 года деньги продолжают инвестироваться и приносить доход. Поэтому тема выбора УК и НПФ остается актуальной. Мы можем раз в год менять эти организации. Но так часто делать этого не стоит. Почему? Расскажу дальше.

На сегодня все, что перечислил за нас работодатель после 2014 года, полностью поступает в бюджет Пенсионного фонда. Сложно сказать, что будет после 2020 года, поэтому пока актуально говорить только об уже имеющихся накоплениях.

Критерии выбора НПФВ последние годы активизировалась борьба НПФ за деньги граждан 1967 года рождения и младше. Именно эта возрастная категория в полной мере может воспользоваться преимуществами накопительной части пенсии.

На сегодня действует 35 НПФ, которые являются участниками программы страхования, и 21 УК, с которыми ПФР заключил договоры. Актуальные списки можно посмотреть на сайтах Пенсионного фонда и Агентства по страхованию вкладов. При таком количестве фондов сложно выбрать лучший.

Поговорим о критериях выбора самого выгодного и надежного НПФ.

- Участие в системе страхования

Если фонд лишится лицензии, ваши деньги не пропадут, а будут возмещены из страхового фонда.

- Рейтинги

Их несколько. Советуем обратить внимание на рейтинги, составленные по данным Центробанка. В критерии входят такие показатели, как доходность, сумма активов и количество участников. Еще один рейтинг составляет наше ведущее рейтинговое агентство Эксперт РА, его данным доверяют все министерства и ведомства, в том числе и Центробанк. Более подробно мы поговорим о рейтингах в отдельном разделе статьи.

- Срок работы НПФ

Есть фонды, которые созданы в период пенсионной реформы после 2005 года. Не исключено, что они просто захотели заработать на огромных деньгах граждан, которые крутятся в пенсионной системе. Поэтому лучше обратить внимание на фонды, созданные гораздо раньше.

Во-первых, они создавались для привлечения дополнительных средств населения по формированию еще одной пенсии. Во-вторых, фонды смогли пережить несколько экономических кризисов. В-третьих, накопили большой опыт работы в непростых условиях.

- Экономические показатели работы

В первую очередь обратите внимание на доходность, потому что это именно тот показатель, который будет приумножать ваши отчисления.

Анализ надо делать минимум за 5 последних лет, иначе получите необъективную картину. Слишком высокая доходность – признак, что фонд вкладывает средства в рискованные активы.

Запомните, инвестирование пенсионных денег должно быть консервативным, т. е. практически безрисковым. Поэтому не стоит ожидать высокую доходность.

Можно проанализировать такие показатели, как количество участников фонда, объем привлеченных денег.

Рейтинги НПФВернемся к рейтингам. Мы воспользуемся данными Центробанка. По состоянию за 9 месяцев 2018 года мы имеем следующую картину.

Некоторые фонды показали отрицательные или очень маленькие показатели доходности. Например, Сафмар – всего 1,15 % годовых, Лукойл-Гарант – -13,55 %, Образование – -13,83 %.

Мы показали первые 10 фондов в порядке убывания доходности. Проанализируем деятельность троих лидеров за период с 2015 по 2017 годы.

Такой анализ интересующего фонда рекомендуем сделать за 5 лет.

Эксперт РА составляет рейтинг по собственной методике, которая определяет способность фонда выполнять свои обязательства. Десятка лидеров выглядит следующим образом.

Для понимания таблицы надо ввести расшифровку букв во второй колонке. Буквы ru означают, что рейтинг национальный, а не международный.

Прогноз “Стабильный” означает, что в ближайшей перспективе у фонда велика вероятность сохранить свой рейтинг на прежнем уровне. “Развивающийся” – с одинаковой вероятностью у фонда может повыситься, сохраниться или снизиться рейтинг.

Как перевести накопительную часть пенсии в НПФЕсли вы не знаете или не помните, где ваши пенсионные деньги, то закажите выписку с лицевого счета. Это можно сделать в личном кабинете на сайте ПФР или через Госуслуги. Выписка моментально приходит на электронную почту.

Это можно сделать в личном кабинете на сайте ПФР или через Госуслуги. Выписка моментально приходит на электронную почту.

Разберем на моем примере, какую информацию вы можете узнать из документа:

- Выбранный вариант перечисления взносов (все 22 % в страховую часть или только 16 %).

- Наименование УК или НПФ.

- Объем пенсионных накоплений на лицевом счете, которые направляются в накопительную часть.

Также вы можете посмотреть ваш трудовой стаж для начисления пенсии, количество присвоенных баллов и другие сведения.

Если выбранный вариант НПФ вас полностью удовлетворяет, то больше ничего делать не надо.

Если вы захотите сменить фонд на более надежный и доходный, по вашему мнению, то выполните следующие действия:

- Выберите новый фонд по описанным выше критериям.

- Придите туда с паспортом и СНИЛС или подайте заявку онлайн на сайте.

- Подпишите необходимые заявления и договор о переходе.

Обратите внимание, что деньги переведут не сразу, договор вступит в действие только на следующий год. Например, вы заключили договор 20 мая 2017 года, он вступил в действие только 27 марта 2018 года. Инвестиционный доход за 2018 год мне начислят до 31 марта 2019 года.

А теперь самое важное! Вы имеете право менять фонды 1 раз в год. Но если не пройдет 5 лет с момента последнего перехода, то вся ваша накопленная доходность сгорает. Поэтому надо очень сильно подумать, прежде чем писать заявление. На примере сменить фонд без потери дохода вы сможете только в 2023 году.

Вы можете самостоятельно сформировать свою пенсию независимо от государства. До 2005 года НПФ занимались только этим: привлекали клиентов, открывали для них разные программы накопления, инвестировали средства и обеспечивали их сохранение и прирост.

После 2005 года они получили доступ к накопительной части пенсии. Правда, лишились его уже в 2014 году.

Правда, лишились его уже в 2014 году.

Поэтому если вы решили обеспечить себя дополнительной пенсией, то выберите НПФ, изучите их тарифы и условия, заключите долгосрочный договор и копите. А после 2020 года, может быть, разморозится накопленное ранее.

Тенденция последних лет – это укрупнение НПФ, ликвидации тоже случаются. Ничего специально делать в случае отзыва лицензии или реорганизации не надо.

В первом случае все накопленные деньги переведут в ПФР, они не пропадут. Во втором случае – на счета новой организации. Но инвестиционного дохода вы можете и не увидеть.

ЗаключениеПоследние новости об очередной пенсионной реформе в части повышения возраста выхода на пенсию и продления заморозки накопительной части почти лишили большую часть населения страны надежды накопить и дожить. По-прежнему выбор страховщика остается за вами.

А еще лучше, если начнете мыслить шире и перестанете зависеть от государственной подачки на дожитие.

До новых встреч!

Планировщик льгот: Выход на пенсию | Как государственные пенсии влияют на пособия по социальному обеспечению

Государственная пенсионная компенсация, или GPO, распространяется на супругов, вдов и вдовцов, получающих пенсии на федеральных, государственных или местных государственных должностях. В некоторых случаях это уменьшает их пособия по социальному обеспечению.

Если вы получаете пенсию от государственной работы, но не платили налоги на социальное обеспечение, пока работали, мы уменьшим пособие по социальному обеспечению для вашей супруги, вдовы или вдовца на две трети суммы вашей государственной пенсии. Это смещение известно как GPO.

Освобождение от зачета государственной пенсии

Как правило, мы не будем сокращать ваши пособия по социальному обеспечению в качестве супруга, вдовы или вдовца, если:

- Размер государственной пенсии не зависит от вашего заработка.

- Ваша государственная пенсия полагается на федеральную, государственную компенсацию, государственную или местную должность, на которой вы платили налоги на социальное обеспечение; и применяется хотя бы одно из следующего:

- Вы подали заявление и имели право на получение пособия для супруги, вдовы или вдовца до 1 апреля 2004 г.

- Ваш последний рабочий день на работе был до 1 июля 2004 г.

- Вы платили налоги на социальное обеспечение со своего заработка в течение последних 60 месяцев государственной службы. (При определенных условиях может потребоваться менее 60 месяцев для людей, чей последний рабочий день приходится на период после 30 июня 2004 г. и до 2 марта 2009 г.)

Существуют и другие случаи, когда объект групповой политики не применяется. Если вам нужна дополнительная информация, ознакомьтесь с информационным бюллетенем «Компенсация государственной пенсии».

Информация, необходимая для расчета ваших пособий, если на вас распространяется GPO

Чтобы рассчитать пособия вашего будущего супруга, вдовы или вдовца в соответствии с GPO, вам нужны две вещи:

- Предполагаемая «валовая» месячная сумма вашей пенсии от вашей государственной работы, не покрываемой Социальным обеспечением.

- Расчетная месячная сумма вашего пособия по социальному обеспечению в качестве супруга, вдовы или вдовца до вступления в силу GPO.

Если вы будете иметь право на пособие для супруга и у вас будет доступ к смете вашего супруга:

- Найдите предполагаемую сумму пенсионного пособия, которое ваш супруг/а будет иметь право получать в полном пенсионном возрасте. Если ваш супруг уже получает пособие, спросите его, каково было бы его пособие, если бы оно началось в его полном пенсионном возрасте.

- Разделите эту сумму пополам и округлите до ближайшего доллара. Это предполагаемое пособие вашего супруга, если вы выйдете на пенсию в полном пенсионном возрасте.

Это предполагаемое пособие вашего супруга, если вы выйдете на пенсию в полном пенсионном возрасте.

Это предполагаемое пособие вашего супруга, если вы выйдете на пенсию в полном пенсионном возрасте.Если вы будете иметь право на получение пенсионного пособия по социальному обеспечению в зависимости от вашего собственного заработка:

Наряду с более высоким пособием, зависящим от заработка вашего супруга, это также повлияет на ваши пособия как супруга, вдовы или вдовца.

Чтобы получить более точную оценку того, как государственная пенсия, которую вы получаете, повлияет на ваше пособие в зависимости от работы вашего супруга:

- С помощью приведенного ниже калькулятора введите приблизительную «валовую» месячную сумму государственной пенсии (в сегодняшних долларах), которую вы будете получать за работу, не покрываемую социальным обеспечением, на шаге № 1 «Расчета ваших пособий».

- Используйте самую последнюю оценку, чтобы определить предполагаемое пенсионное пособие на основе собственного заработка.

- Вычтите расчетную сумму вашего пенсионного пособия из расчетной суммы пособия вашего супруга, вдовы или вдовца до выплаты GPO. Введите эту сумму на шаге 2 раздела «Рассчитайте свои льготы» и выберите «Рассчитать».

- Сумма, указанная в пункте 3 «Расчета ваших пособий», представляет собой предполагаемое пособие супруга/супруги, вдовы или вдовца после применения GPO. Добавьте эту цифру к расчетной сумме вашего пенсионного пособия, чтобы найти общее расчетное ежемесячное пособие.

Ваше пенсионное пособие, основанное на вашем собственном заработке, может быть уменьшено в связи с другим положением закона, Положение о ликвидации непредвиденных обстоятельств .

Если вы выходите на пенсию до достижения полного пенсионного возраста:

Сумма вашего пособия как супруга будет уменьшена. (Скидка зависит от даты вашего рождения.)

Рассчитайте свои пособия

1. Введите приблизительную «валовую» месячную сумму государственной пенсии (в сегодняшних долларах), которую вы будете получать за работу, не покрываемую социальным обеспечением:

Введите приблизительную «валовую» месячную сумму государственной пенсии (в сегодняшних долларах), которую вы будете получать за работу, не покрываемую социальным обеспечением: $

2. Введите предполагаемую ежемесячную сумму пособий супруга, вдовы или вдовца, которые вы будете получать до GPO (см. выше):

$

3. Расчетная ежемесячная сумма пособия для супруга/супруги, вдовы или вдовца после GPO составляет:

$

Пенсионное планирование

Если у вас есть оценка вашего ежемесячного пенсионного пособия по социальному обеспечению (в будущем — завышенные доллары), вы можете использовать Исследовательский институт пособий работникам (EBRI), Ballpark E$timate Online, чтобы получить базовое представление о том, сколько вам нужно сохранить перед выходом на пенсию.

Создать мою учетную запись социального обеспечения

Выбор времени выхода на пенсию является важным и личным решением. Лучший способ начать планировать свое будущее — создать учетную запись my Social Security. С помощью my Social Security вы можете проверить свои доходы, получить отчет о социальном обеспечении и многое другое — и все это, не выходя из дома или офиса.

Лучший способ начать планировать свое будущее — создать учетную запись my Social Security. С помощью my Social Security вы можете проверить свои доходы, получить отчет о социальном обеспечении и многое другое — и все это, не выходя из дома или офиса.

Связанная информация

- Информация для государственных служащих

- Калькулятор пенсионного возраста

- Калькулятор резерва на непредвиденные расходы (WEP)

Публикации

- Зачет государственной пенсии

Закон о пенсионной реформе государственных служащих

В соответствии с PEPRA были созданы новые формулы пенсионных пособий для сотрудников, принятых на работу 1 января 2013 г. или после этой даты. Мы требуем от работодателей предоставить этим членам форму взаимного подтверждения личности участника (PERS-EAMD-801). ) (PDF), чтобы правильно определить уровень участия в пенсионных выплатах.

Примечание: Эта форма не устанавливает взаимности и не является запросом на установление взаимности. Чтобы запросить установление взаимности, загрузите публикацию «Когда вы меняете пенсионные системы» (PUB 16) (PDF), чтобы получить форму «Подтверждение намерения установить взаимность при изменении пенсионных систем» (PERS-CASD-255) .

Руководство по форме взаимной самосертификации участников

Для участников:

В этой форме требуется предоставить информацию о членстве в плане с установленными выплатами в рамках других отвечающих требованиям государственных пенсионных систем или о взаимном членстве. Подробные инструкции и список соответствующих государственных пенсионных систем включены в форму для помощи.

Примечание. Вы должны заполнить форму для каждого нового места работы в программе CalPERS.

После заполнения убедитесь, что информация является точной и полной, и верните форму своему работодателю. Предоставление недостоверной информации влияет на расчет вашего пенсионного пособия и может привести к финансовым обязательствам для вас и вашего работодателя в будущем.

Предоставление недостоверной информации влияет на расчет вашего пенсионного пособия и может привести к финансовым обязательствам для вас и вашего работодателя в будущем.

Для работодателей:

Дополнительную информацию и инструкции по этой форме см. в разделе «Взаимная самостоятельная сертификация» Справочного руководства штата (PDF, 2,50 МБ) или Справочного руководства для государственных учреждений и школ (PDF, 3,12 МБ). ) (соответственно).

Классические формулы

Если вы являетесь участником плана с установленными выплатами по взаимной системе и «при условии взаимности» при вступлении в CalPERS, ваше взаимное членство может дать вам право на классический уровень регистрации, если вы соответствуете определенным установленным положениям. вперед по закону. Однако ваше взаимное членство не меняет дату вашего членства в программе CalPERS и не может использоваться для определения вашей формулы. Взаимность не позволяет сохранить формулу предыдущей взаимной системы.