Открыть банковский вклад (депозит) в РБ — Технобанк

Безотзывный депозит «Соло»

Банковский вклад «Соло» — это простота и доступность, безопасность и доходность. Не упустите возможность сберечь собственные деньги и получить дополнительный доход!

Условия вклада Подобрать вклад

Безотзывный депозит «Дуэт»

Депозит «Дуэт» — это банковский вклад с фиксированной процентной ставкой. Ваши средства должны приносить дополнительный профит, и с банковским вкладом «Дуэт» это вполне реально!

Условия вклада Подобрать вклад

Безотзывный депозит «Максимум»

Новый, безотзывный депозит «Максимум» в белорусских рублях – это отличная возможность сохранения и приумножения средств в национальной валюте. Вклад «Максимум» — это ваша возможность получить стабильный пассивный доход при использовании минимум усилий и затрат.

Условия вклада Подобрать вклад

Безотзывный депозит «Наше будущее»

Банковский вклад «Наше будущее» — это специальное предложение для родителей, планирующих жизнь своих детей не на год, а на несколько лет вперёд. Фиксированная ставка и срок размещения на 5 лет превращает «Наше будущее» в стабильный долгосрочный проект, ориентированный на реальную возможность приумножения своих сбережений, готовых послужить не одному поколению семьи.

Условия вклада Подобрать вклад

Отзывный депозит «Выгодный»

Отзывный депозит в российских рублях «Выгодный» – тот самый случай, когда название говорит само за себя. Оформляя вклад в нашем банке, вы не только обеспечиваете их полную сохранность, но и получаете гарантию того, что они будут приносить вам хорошую прибыль.

Условия вклада Подобрать вклад

Безотзывный депозит «ТРИумф»

Возможность получить дополнительный прогнозируемый доход от уже накопившейся суммы денег позволит банковский депозит «ТРИумф». Благодаря высокой процентной ставке, а также гарантированной безопасности денежных средств, вклад «ТРИумф» позволит ощутить все преимущества депозита.

Благодаря высокой процентной ставке, а также гарантированной безопасности денежных средств, вклад «ТРИумф» позволит ощутить все преимущества депозита.

Условия вклада Подобрать вклад

Безотзывный депозит «Вершина 2.0»

Возможность получить дополнительный прогнозируемый доход банковский депозит в долларах США и евро — «Вершина 2.0». Благодаря высокой процентной ставке, а также гарантированной безопасности денежных средств, депозит «Вершина 2.0» позволит ощутить все преимущества депозита.

Условия вклада Подобрать вклад

Безотзывный депозит «Великолепная пятерка»

Возможность получить дополнительный прогнозируемый доход банковский депозит в долларах США и евро — «Великолепная пятерка». Благодаря высокой процентной ставке, а также гарантированной безопасности денежных средств, депозит «Великолепная пятерка» позволит ощутить все преимущества депозита.

Условия вклада Подобрать вклад

Безотзывный депозит «Оптимальный»

Хотите обеспечить безопасность своих средств и получить дополнительный источник дохода? Тогда безотзывный депозит «Оптимальный» как раз для вас. Важным преимуществом данного варианта является то, что вам не обязательно располагать большой суммой денег, чтобы оформить вклад и начать получать прибыль.

Условия вклада Подобрать вклад

Безотзывный депозит «Отличный»

Безотзывный вклад «Отличный» от Технобанка – отличный вариант для тех, кто хочет приумножить свои сбережения. С ним вы можете быть полностью уверены в сохранности ваших денег, которые будут приносить стабильную прибыль.

Условия вклада Подобрать вклад

Безотзывный депозит «Новый»

Безотзывный сберегательный вклад «Новый» предлагает в более короткий срок, за два года, получить проценты от своих сбережений. Капитализация и ежемесячная выплата процентов позволяет данному вкладу быть одним из наиболее выгодных, исходя из возможных временных рамок.

Капитализация и ежемесячная выплата процентов позволяет данному вкладу быть одним из наиболее выгодных, исходя из возможных временных рамок.

Условия вклада Подобрать вклад

Отзывный депозит «Новая вершина»

Среди предложений банка есть и отзывные вклады: депозит «Новая вершина» на 370 дней. Основное преимущество депозита — это его возможное закрытие, по желанию клиента, до конца истечения установленного срока. Условно говоря, досрочное расторжение договора возможно как спустя 3 месяца, так и 2 года.

Условия вклада Подобрать вклад

Открыть банковский вклад в Технобанке – это возможность не только обеспечить безопасные условия хранения ваших средств, но и обеспечить себе стабильный пассивный доход. В нашем банке можно открыть депозит в белорусских рублях, долларах, евро и российских рублях. Вместе с обычным депозитом есть возможность открыть онлайн-депозит через систему интернет-банкинга или через приложение. На сегодня наиболее популярные вклады — это депозиты в белорусских рублях. По сравнению с другими валютами для них характерны наиболее привлекательные процентные ставки, позволяющие получить больший доход. Физические лица, желающие открыть выгодный вклад в белорусских рублях, долларах, евро и российских рублях, могут воспользоваться специальными предложениями от ОАО «Технобанк».

Оформляя вклад в нашем банке, вы можете быть уверены в стабильности своей прибыли. Со своей стороны, мы вам гарантируем полную сохранность ваших средств, высокую процентную ставку и гибкие условия, что обеспечивает вам возможность выбора наиболее актуального для вас варианта.

Вместе с обычным депозитом есть возможность открыть онлайн-депозит через систему интернет-банкинга или через приложение. На сегодня наиболее популярные вклады — это депозиты в белорусских рублях. По сравнению с другими валютами для них характерны наиболее привлекательные процентные ставки, позволяющие получить больший доход. Физические лица, желающие открыть выгодный вклад в белорусских рублях, долларах, евро и российских рублях, могут воспользоваться специальными предложениями от ОАО «Технобанк».

Оформляя вклад в нашем банке, вы можете быть уверены в стабильности своей прибыли. Со своей стороны, мы вам гарантируем полную сохранность ваших средств, высокую процентную ставку и гибкие условия, что обеспечивает вам возможность выбора наиболее актуального для вас варианта.

обратите внимание

Новая платежная карточка Green! Отличная возможность объединить все преимущества банковской платежной карточки Visa Gold и бонусной программы сети гипермаркетов GREEN, получать money-back и увеличивать свой доход.

Платежная карточка ЗОЖ

Получите карточку ЗОЖ с отличными условиями для людей, ведущих активный образ жизни! Money-back до 3% от суммы покупок категории ЗОЖ обратно на карточку.

Есть вопросы?

Помощь в подборе

Мы подберем для Вас оптимальное предложение или просто дадим ценный совет.

8 (017) 388-57-57

- Задать вопрос специалисту

- Вопрос-ответ

- Предложить идею

ОТ ИДЕИ ДО ПРИБЫЛИ — ОДИН БАНК

Файлы Cookie

Чтобы сделать наш сайт максимально удобным для вас — мы используем файлы cookie. Узнайте об этом подробнее.

права потребителей и обязанности банка

Банковский вклад: права потребителей и обязанности банка

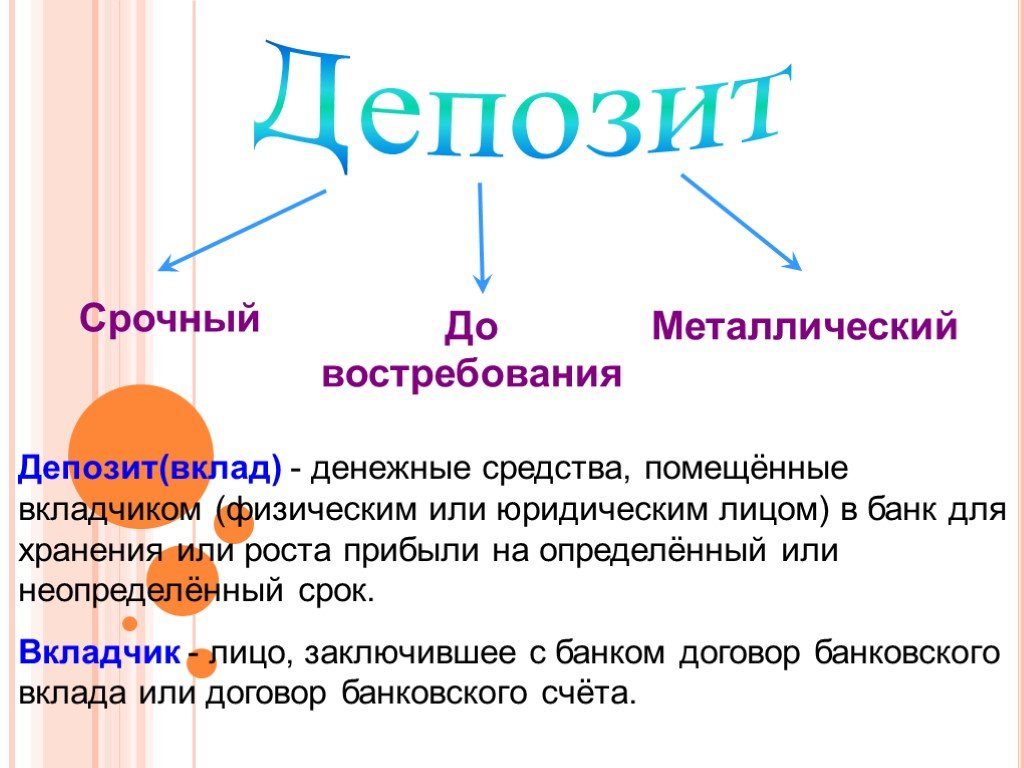

Банковский вклад (депозит) — это деньги вкладчика, временно переданные банку с целью их хранения и получения процентного дохода.

Права и обязанности сторон по договорам банковского вклада и банковского счета регулируются положениями Гражданского кодекса Российской Федерации (далее — ГК РФ), гл. 44–45.

44–45.

При заключении договора банковского вклада, независимо от того, кто является вкладчиком — гражданин или юридическое лицо, банк обязан предоставить информацию об обеспеченности возврата вклада (п. 3 ст. 840 ГК РФ).

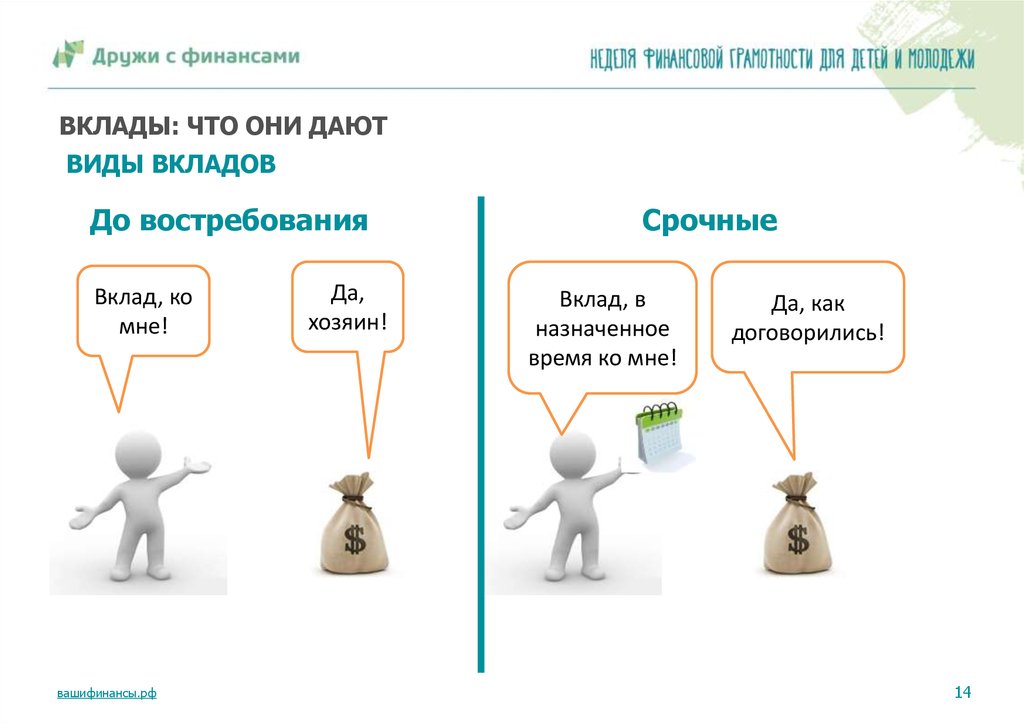

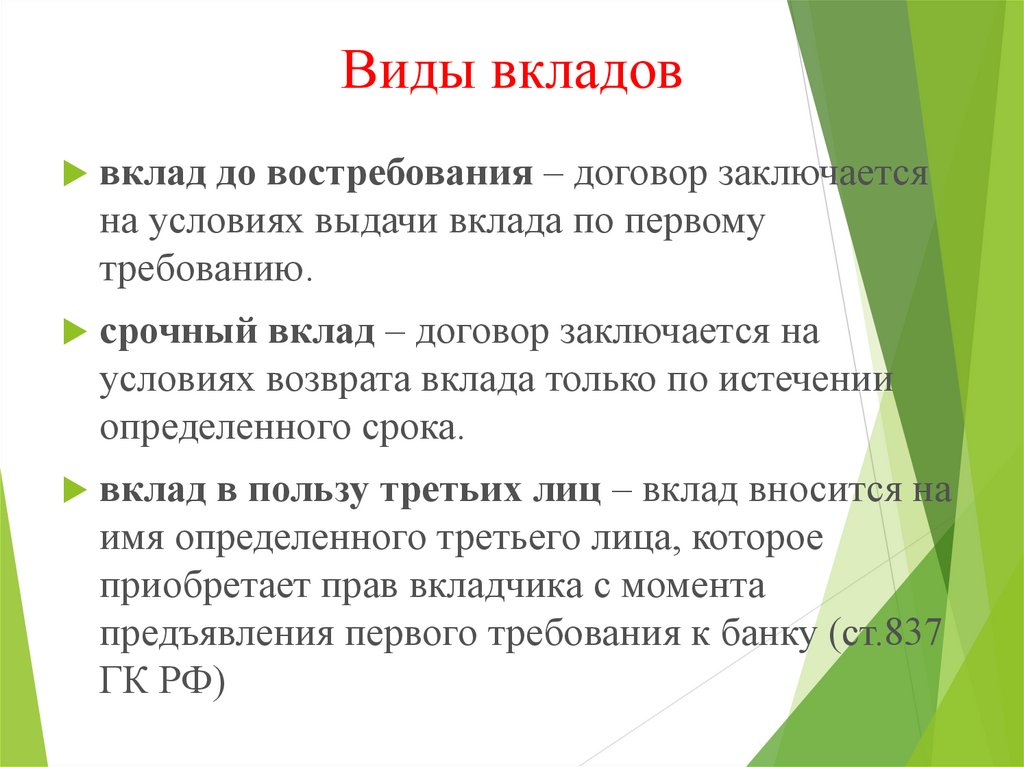

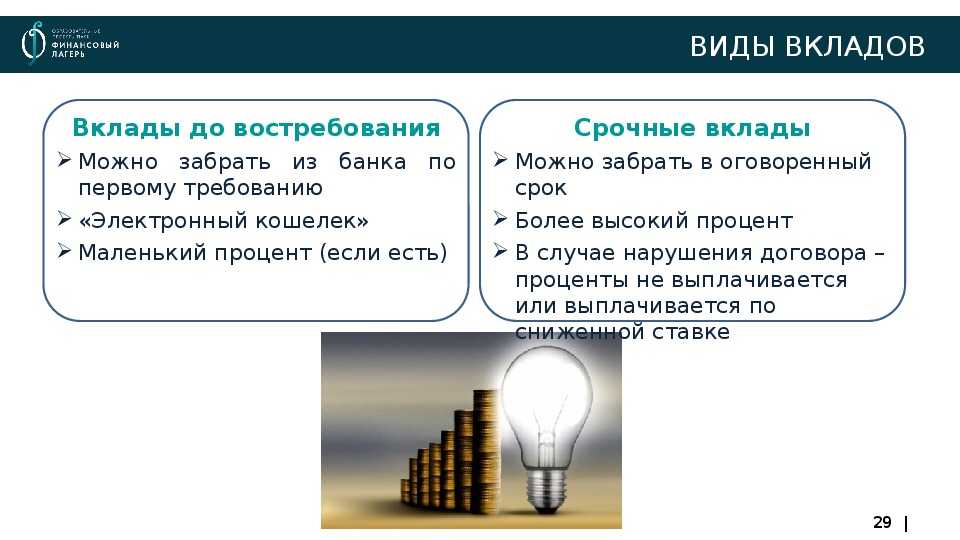

По договору банковского вклада банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Условие, направленное на отказ гражданина-вкладчика от права на получение вклада по первому требованию, ничтожно (п. 2 ст. 837 ГК РФ).

Если срочный вклад возвращается клиенту по его требованию досрочно, то банк выплачивает проценты за пользование вкладом на условиях договора до востребования, если иной расчет процентов не предусмотрен договором (п. 3 ст. 837 ГК РФ). То есть закон предоставляет вкладчику право на одностороннее изменение договора срочного вклада, придав ему характер договора до востребования.

Если по срочному вкладу до наступления указанного в договоре срока истребуется часть вклада, на оставшуюся сумму вклада начисляются проценты в размере, установленном для вкладов до востребования (в пониженном размере), если иное не предусмотрено условиями договора.

Банк обязан уплатить проценты на сумму вклада, размер которых устанавливается в договоре (п. 1 ст. 838 ГК РФ). По срочным вкладам и вкладам, внесенным на иных условиях возврата вкладчиками-гражданами, банк не вправе в одностороннем порядке уменьшать размер процентов на вклад, если иное не предусмотрено законом.

По срочным вкладам и вкладам, внесенным на иных условиях возврата, вкладчиков — юридических лиц возможность одностороннего изменения банком размера процентов может предусматриваться в законе или договоре (п. 3 ст. 838 ГК РФ). Банки не вправе в одностороннем порядке сокращать срок действия договоров, увеличивать или устанавливать комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Обязанностью банка является соблюдение банковской тайны о клиентах, об открытых ими счетах, операциях по вкладам, а также иных сведениях, устанавливаемых банком (ст. 857 ГК РФ).

Исходя из этого обязательства, отметим ряд прав клиента.

1. Право распоряжения вкладом.

Право вкладчика распоряжаться денежными средствами по вкладу может быть ограничено в следующих случаях, прямо указанных в законе:

— при наложении ареста и (или) обращении взыскания на вклад;

— приостановление (замораживание, блокирование) операций по вкладу в случаях, предусмотренных законом.

2. Право завещать денежные средства посредством совершения завещательного распоряжения, которое имеет силу нотариально удостоверенного завещания (ст. 1128 ГК РФ).

3. Права на денежные средства по договору банковского вклада могут быть переданы клиентом в залог (могут быть предметом финансового залога) при условии открытия банком клиенту залогового счета (ст. ст. 358.9–358.14 ГК РФ).

FDIC: PR-16-2023 10.03.2023

Пресс-релиз

Для немедленного выпуска

Последнее обновление: 12 марта 2023 г.

ВАШИНГТОН – Банк Силиконовой долины, Санта-Клара, Калифорния, сегодня был закрыт

Калифорния

Отделение

финансовой защиты и инноваций, который назначил Федеральную службу страхования депозитов

Корпорация (FDIC)

как приемник.

Все застрахованные вкладчики получат полный доступ к своим застрахованным вкладам не позднее понедельника

утро,

13 марта 2023 г. FDIC выплатит незастрахованным вкладчикам авансовые дивиденды в течение следующего

неделя. незастрахованный

вкладчики получат свидетельство о конкурсном управлении на оставшуюся сумму их

незастрахованные средства. Как

FDIC продает активы Silicon Valley Bank, будущие выплаты дивидендов могут быть произведены

незастрахованный

вкладчики.

Банк Кремниевой долины имел 17 филиалов в Калифорнии и Массачусетсе. Главный офис и все ветви Банк Силиконовой долины вновь откроется в понедельник, 13 марта 2023 года. Вэлли Банк нормальные часы работы. Банковская деятельность возобновится не позднее понедельника, 13 марта, в том числе онлайн банковские и другие услуги. Официальные чеки банка Силиконовой долины будут продолжать прозрачный. Под Согласно Федеральному закону о страховании депозитов, FDIC может создать DINB, чтобы гарантировать, что клиенты постоянный доступ в свои страховые фонды.

По состоянию на 31 декабря 2022 года совокупные активы Silicon Valley Bank составляли около 209,0 млрд долларов США. и о

Общий объем депозитов составляет 175,4 миллиарда долларов. На момент закрытия сумма вкладов превышает

принадлежащий

страховые лимиты не определены. Сумма незастрахованных вкладов будет определена один раз

FDIC

получает дополнительную информацию от банка и клиентов.

и о

Общий объем депозитов составляет 175,4 миллиарда долларов. На момент закрытия сумма вкладов превышает

принадлежащий

страховые лимиты не определены. Сумма незастрахованных вкладов будет определена один раз

FDIC

получает дополнительную информацию от банка и клиентов.

Клиенты со счетами на сумму более 250 000 долларов США должны связаться с FDIC по бесплатному телефону: 1-866-799-0959.

FDIC в качестве получателя сохранит все активы Silicon Valley Bank на будущее. расположение. Заем клиенты должны продолжать совершать платежи в обычном режиме.

Банк Силиконовой долины стал первым учреждением, застрахованным FDIC, которое обанкротилось в этом году. Последний

застраховано FDIC

23 октября 2020 года закрывалось учреждение Almena State Bank, Алмена, штат Канзас.

Последний

застраховано FDIC

23 октября 2020 года закрывалось учреждение Almena State Bank, Алмена, штат Канзас.

FDIC: PR-16-2023

Дополнительные ресурсы:

Часто задаваемые вопросы

Неудачная банковская информация для Silicon Valley Bank, Санта-Клара, Калифорния

Азбука банковского дела — Страхование депозитов

Азбука банковского дела

Предоставлено Департаментом банковского дела штата Коннектикут на основании информации Конференции органов надзора за банками штата (CSBS)

Страхование депозитов

Федеральный депозит Страховая корпорация (FDIC) — независимое агентство федерального правительства, которое страхует депозиты в коммерческих банках и сберегательных фондах.

Федеральное страхование депозитов является обязательным для всех зарегистрированных на федеральном уровне банков и сберегательных учреждений. Во всех штатах также требуется федеральное страхование депозитов для недавно зарегистрированных банков, которые принимают депозиты физических лиц. (Однако закон Коннектикута разрешает организацию незастрахованного банка,0035, а не принимают розничные депозиты).

Во всех штатах также требуется федеральное страхование депозитов для недавно зарегистрированных банков, которые принимают депозиты физических лиц. (Однако закон Коннектикута разрешает организацию незастрахованного банка,0035, а не принимают розничные депозиты).

FDIC не имеет полномочий на выдачу чартера банку и может закрыть банк только в том случае, если фрахтователь банка бездействует в чрезвычайной ситуации. FDIC зависит от фрахтователя, который объявит банку опасность банкротства, прежде чем он сможет вмешаться. Однако у FDIC есть полномочия отозвать страхование вкладов учреждения, что по существу вынуждает банк закрыться. Он также имеет прямые надзорные полномочия в отношении государственных банков, не являющихся членами Федеральной резервной системы, и резервные полномочия в отношении национальных банков и банков-членов ФРС.

Правление FDIC состоит из пяти членов, в том числе председателя FDIC, финансового контролера, директора Управления по надзору за сбережениями и двух представителей общественности, назначаемых Президентом и утверждаемых Сенатом. В 1996 году было добавлено положение, требующее, чтобы один член правления FDIC имел опыт надзора за государственными банками.

В 1996 году было добавлено положение, требующее, чтобы один член правления FDIC имел опыт надзора за государственными банками.

Как работает страхование вкладов

FDIC управляет двумя фондами страхования вкладов: Банковским страховым фондом (BIF) и Страховым фондом сберегательных ассоциаций (SAIF).

BIF страхует вклады в коммерческих банках и сберегательных банках на сумму до 100 000 долларов США на счет. BIF не получает денег налогоплательщиков. Застрахованные банки платят за страхование депозитов за счет премий по своим внутренним депозитам. Иностранные депозиты — депозиты в отделениях местных банков за пределами Соединенных Штатов или их заморских территорий — не застрахованы и, таким образом, не облагаются взносами по страхованию депозитов.

С 1934 по 1989 год премия по страхованию депозитов для банков составляла 12 центов за 100 долларов (12 базисных пунктов) внутренних депозитов. 1989 Закон о реформировании, восстановлении и обеспечении соблюдения финансовых учреждений (FIRREA) уполномочил FDIC повышать премии, если это необходимо для поддержки фонда страхования вкладов. Закон 1991 года о совершенствовании Федеральной корпорации страхования депозитов (FDICIA) расширил эти полномочия, разрешив FDIC взимать специальные и чрезвычайные взносы в дополнение к обычным премиям.

Закон 1991 года о совершенствовании Федеральной корпорации страхования депозитов (FDICIA) расширил эти полномочия, разрешив FDIC взимать специальные и чрезвычайные взносы в дополнение к обычным премиям.

FDICIA требовала от FDIC поддерживать оценки в среднем на уровне 23 базисных пунктов до тех пор, пока Фонд банковского страхования не достигнет уровня 1,25% застрахованных депозитов, уровня, которого фонд достиг в 1995. FDICIA также поручила FDIC разработать систему премий по страхованию депозитов с учетом риска.

В 1996 году Конгресс внес несколько изменений в систему страхования вкладов. В то время, когда BIF находился на требуемом уровне, SAIF еще не достиг требуемой нормы резервирования в 1,25%, что приводило к несоответствию премий. Закон об экономическом росте и регулятивных послаблениях 1996 г. капитализировал SAIF за счет единовременной оценки депозитов SAIF. Законодательство также призывало к слиянию BIF и SAIF, но только при условии, что устав сбережений будет отменен. Если, как представляется вероятным, сберегательный чартер останется вариантом фрахтования, в будущем может снова возникнуть вопрос о несоответствии премий.

Если, как представляется вероятным, сберегательный чартер останется вариантом фрахтования, в будущем может снова возникнуть вопрос о несоответствии премий.

Когда застрахованный банк терпит неудачу, FDIC получает учреждение от его учредителя и гарантирует, что застрахованные вкладчики имеют доступ к своим счетам. FDIC может проводить этот процесс урегулирования несколькими способами:

- FDIC может ликвидировать учреждение, что означает, что она выдает чеки на все застрахованные депозиты, ликвидирует банк и продает активы банка, чтобы возместить его убытки. Незастрахованные вкладчики почти всегда теряют деньги при ликвидации, в зависимости от того, сколько FDIC сможет возместить за счет продажи активов. Ликвидация обычно требует больших денежных затрат, чем другие методы урегулирования.

- FDIC может осуществлять перевод застрахованных депозитов, при котором застрахованные депозиты несостоятельного банка продаются другому учреждению за определенную плату.

Это похоже на ликвидацию в том смысле, что FDIC не предпринимает никаких усилий для сохранения обанкротившегося банка как учреждения; агентство продает свои активы и платит незастрахованным вкладчикам в соответствии с полученной суммой.

Это похоже на ликвидацию в том смысле, что FDIC не предпринимает никаких усилий для сохранения обанкротившегося банка как учреждения; агентство продает свои активы и платит незастрахованным вкладчикам в соответствии с полученной суммой. - FDIC может договориться о сделке покупки и принятия (P&A), в которой здоровая организация покупает все или большую часть активов обанкротившегося банка, а также его депозиты. FDIC восстанавливает активы обанкротившегося учреждения с помощью наличных платежей или гарантий, поэтому банк-эквайер берет на себя небольшой риск. Традиционно сделки покупки и принятия защищали как незастрахованные, так и застрахованные депозиты. Однако FDICIA запретила FDIC выкупать незастрахованные депозиты после 19 лет.94, если только Президент, Министр финансов и FDIC совместно не решат, что невыплата незастрахованных депозитов создаст неприемлемый риск для экономики.

- FDIC может предложить открытую банковскую помощь (OBA) или транзакцию с поддержкой, в рамках которой она организует покупку или рекапитализацию учреждения до того, как оно фактически обанкротится. Незастрахованные вкладчики обычно защищены в этих сделках.

Это похоже на ликвидацию в том смысле, что FDIC не предпринимает никаких усилий для сохранения обанкротившегося банка как учреждения; агентство продает свои активы и платит незастрахованным вкладчикам в соответствии с полученной суммой.

Это похоже на ликвидацию в том смысле, что FDIC не предпринимает никаких усилий для сохранения обанкротившегося банка как учреждения; агентство продает свои активы и платит незастрахованным вкладчикам в соответствии с полученной суммой. Незастрахованные вкладчики обычно защищены в этих сделках.

Незастрахованные вкладчики обычно защищены в этих сделках.История

Концепция страхования вкладов зародилась в штатах за много лет до того, как стала политикой федерального правительства. Нью-Йорк создал первую страховую программу в 1829 году., и в общей сложности 14 штатов установили системы страхования вкладов до 1933 года. Государственные страховые фонды были успешными до принятия Закона о национальных банках 1863 года. государственный банк отмечает, что государственные фонды страхования вкладов не имели достаточно широкой базы, чтобы быть эффективными. Позднее сельскохозяйственные кризисы конца 1920-х гг. способствовали окончательному краху государственных страховых фондов, так как эти фонды не могли диверсифицировать свой риск. Основное различие между этими фондами и сегодняшним федеральным страховым фондом заключалось в том, что банки непосредственно участвовали в надзоре и капитализации своих государственных страховых фондов.

Закон о национальной банковской деятельности 1863 г. , хотя и не касался напрямую вопроса страхования вкладов, был направлен на стабилизацию банковской системы путем унификации валюты и снижения вероятности банкротства банков.

, хотя и не касался напрямую вопроса страхования вкладов, был направлен на стабилизацию банковской системы путем унификации валюты и снижения вероятности банкротства банков.

Закон о Федеральной резервной системе 1913 года был принят для предотвращения массового изъятия банков путем вливания ликвидности на финансовые рынки, когда это необходимо для поддержания доверия вкладчиков. Однако в 1932 году, после тревожного числа банкротств банков, население начало забирать свои вклады. Это привело к большему количеству банковских закрытий и большему количеству набегов, спираль паники, которая закончилась Банковским выходным 1933.

Закон о национальной банковской деятельности 1933 г. создал Федеральную корпорацию страхования депозитов (FDIC) в соответствии с Федеральным законом о страховании депозитов для обеспечения страхования всех банков. Банки-члены FDIC изначально также должны были присоединиться к Федеральной резервной системе. Закон также наделил FDIC регулирующими и контрольными функциями. С банков, участвовавших в плане страхования, взимается ежегодная плата в размере половины одного процента (50 базисных пунктов) от депозитов. Если эти сборы были недостаточными, FDIC имела право наложить дополнительные взносы. Страховое покрытие вкладов в то время составляло 2500 долларов.

С банков, участвовавших в плане страхования, взимается ежегодная плата в размере половины одного процента (50 базисных пунктов) от депозитов. Если эти сборы были недостаточными, FDIC имела право наложить дополнительные взносы. Страховое покрытие вкладов в то время составляло 2500 долларов.

Федеральный закон о страховании депозитов 1950 г. требовал от FDIC возвращать 60% банковских взносов после вычета операционных расходов и страховых убытков. Этот закон был принят, потому что собственный капитал FDIC в 1946 году составлял 1 миллиард долларов, что, как считалось, было достаточно, чтобы покрыть почти любую банковскую проблему. Банки стали сильнее и посчитали, что ставка взноса слишком высока.

В соответствии с Законом о реформе, восстановлении и правоприменении финансовых учреждений 1989 года (FIRREA) фонд страхования сбережений и кредитов (FSLIC) был передан FDIC; он переименовал Банковский страховой фонд и создал Страховой фонд сберегательной ассоциации. FIRREA потребовала, чтобы FDIC поддерживала Банковский страховой фонд на уровне 1,25% от застрахованных депозитов. Чтобы достичь этого уровня, он дал FDIC право повышать премии по мере необходимости до максимального уровня в 35 центов за 100 долларов. (Этот потолок был снят в 1990.)

Закон о совершенствовании Федеральной корпорации страхования депозитов от 1991 г. значительно расширил полномочия FDIC над всеми застрахованными учреждениями. Он поручил FDIC разработать систему страховых взносов на основе риска, которую агентство ввело в действие в 1992 году и продолжает модифицировать. Он также установил систему обязательных регулятивных санкций в отношении банков с уменьшающимся капиталом, чтобы минимизировать потери для Фонда страхования банков.

Закон об экономическом росте и регуляторных послаблениях от 19 г.96 капитализировал SAIF за счет единовременной оценки депозитов SAIF (приблизительно 65 базисных пунктов). Законодательство также призывало к слиянию BIF и SAIF, но только при условии, что устав сбережений будет отменен.

Зачем нам нужно страхование вкладов?

Страхование вкладов дает экономике три важных преимущества:

- Оно гарантирует мелким вкладчикам, что их вклады в безопасности и что их вклады будут немедленно доступны для них в случае банкротства их банка.

- Поддерживает общественное доверие к банковской системе, тем самым способствуя экономической стабильности. Без доверия населения банки не могли бы давать деньги взаймы, но должны были бы постоянно держать деньги вкладчиков в наличной форме.

- Поддерживает банковскую структуру. Страхование вкладов позволяет Соединенным Штатам иметь систему как крупных, так и мелких банков; если бы не было страхования вкладов, банковский сектор, вероятно, был бы сконцентрирован в руках очень небольшого числа огромных банков.

Аргумент против страхования вкладов заключается в том, что оно снижает «дисциплину вкладчиков», которая является средством вкладчиков контролировать банковскую деятельность. Это верно. Однако если бы банковской системой управляла только дисциплина вкладчиков, мы бы увидели значительный рост банковских изъятий, потери мелких вкладчиков и экономическую нестабильность, особенно на кредитных рынках. Трудность в поддержании успешной системы страхования депозитов заключается в том, чтобы сохранить роль дисциплины вкладчиков, не угрожая общей стабильности банковской системы.