Новый порядок подачи заявлений на реструктуризацию задолженности

Мал. бизнесу

Малому бизнесу

Малому бизнесуКредиты для малого бизнеса

Измените условия действующего кредита, оформив реструктуризацию для поддержки вашего бизнеса

Оформить заявкуПодробнее

Реструктуризация — изменение условий по действующему кредиту для уменьшения кредитной нагрузки заемщика из-за ухудшения платежеспособности.

Главное отличие реструктуризации от кредитных каникул в том, что условия реструктуризации разрабатываются банком самостоятельно. Кредитные каникулы — это законодательно закрепленная процедура, все банки предоставляют ее на одних и тех же условиях.

Обратите внимание, что при оформлении кредитных каникул сумма кредита будет увеличена. При оформлении реструктуризации вы самостоятельно выбираете условия сделки.

При оформлении реструктуризации вы самостоятельно выбираете условия сделки.

Райффайзен Банк запустил упрощенный процесс подачи заявки без визита в отделение и подписания документов.

Банк предлагает на выбор один из 7 вариантов изменения условий по сделке:

Увеличение срока кредита

на 3 года

со снижением суммы ежемесячного платежа

Отсрочка погашения основного долга на 3 месяца

с сохранением ежемесячной оплаты начисленных процентов

без увеличения срока кредита

Отсрочка погашения основного долга на 3 месяца

Paragraph_0″ color=»seattle100″>с сохранением ежемесячной оплаты начисленных процентов и увеличением срока кредита на 3 месяца

Paragraph_0″ color=»seattle100″>с сохранением ежемесячной оплаты начисленных процентов и увеличением срока кредита на 3 месяцаОтсрочка погашения основного долга на 6 месяцев

с сохранением ежемесячной оплаты начисленных процентов

без увеличения срока кредита

Отсрочка погашения основного долга на 6 месяцев

с сохранением ежемесячной оплаты начисленных процентов и увеличением срока кредита на 6 месяцев

Отсрочка погашения основного долга и начисленных процентов

на срок 3 месяца с увеличением срока кредита на 5 месяцев

Изменение графика платежей

Paragraph_0″ color=»seattle100″>за счет перенесения просроченного долга на будущие периоды

Paragraph_0″ color=»seattle100″>за счет перенесения просроченного долга на будущие периодыОформите заявку без посещения банка в

приложении Райффайзен Бизнес Онлайн

Если вам не подходят эти условия, вы можете направить заявку на реструктуризацию через онлайн-форму.

При одобрении потребуется визит в банк для подписания дополнительного соглашения к кредитному договору.

При наличии вопросов вы можете обратиться в группу реструктуризации по телефону 8 800 700-82-40.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 775-55-75

Для звонков по Москве

8 800 700-46-46

Для звонков из других регионов России

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 775-55-75

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-46-46

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Реструктуризация кредитной задолженности. Что это за процедура, какие преимущества и трудно ли оформить — рассказываем — Delo.ua

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

Война наносит огромный ущерб экономике Украины, что непосредственно влияет на уровень доходов граждан. По данным НБУ, по состоянию на конец июля безработица достигла рекордных 35%. Еще больше людей почувствовали на себе падение доходов: с начала полномасштабного вторжения России в Украину снижение уровня зарплат в частном секторе в среднем составляет от 25% до 50%.

Эти факторы приводят к тому, что даже те заемщики, которые до войны без проблем пользовались банковскими кредитами, испытывают сегодня трудности с погашением долгов.

Среди граждан распространено заблуждение в том, что во время военного положения все можно списать на форс-мажор и не платить по кредитам.

Подписывайтесь на наш YouTube канал

Действительно, вскоре после начала полномасштабной войны многие банки ввели для клиентов так называемые кредитные каникулы — период, за который можно было не платить проценты по кредиту и не погашать сумму долга. Часто это касалось и задолженности по карточным кредитным лимитам. Среди финучреждений, которые в первые дни войны предприняли этот шаг, были monobank, Альфа-Банк Украина, ПриватБанк, Таскомбанк, Сбербанк, Кредобанк.

Но банки рано или поздно должны были отменить эту практику, ведь им нужно возвращать вкладчикам депозиты. Поэтому сейчас сфера кредитования возвращается в обычный режим работы.

Что такое реструктуризация?

Реструктуризация кредитов — это не изобретение, а классический механизм урегулирования отношений между банком или другим финучреждением и заемщиком. Фактически речь идет об уменьшении финансовой нагрузки и адаптации условий кредита в соответствии с возможностями клиента.

Фактически речь идет об уменьшении финансовой нагрузки и адаптации условий кредита в соответствии с возможностями клиента.

«В условиях военного времени уменьшение финансовой нагрузки и адаптация условий имеющегося кредита как никогда раньше актуальны для многих украинцев, ведь многие потеряли жилье, работу и не могут платить по кредитам»,

Банк может добиться этого, регулируя два основных параметра кредитного договора: срок погашения кредита и размер процентной ставки. Например, понимая, что клиент находится в финансовом затруднении, банк может увеличить срок действия кредита, уменьшить процентную ставку или комбинировать эти действия для уменьшения размера ежемесячного платежа.

Сегодня банки предлагают растянуть выплату остатка долга на 3, 6, 12 месяцев, а в некоторых банках даже на 84 месяца! Таким образом, банк превращает неподъемный для клиента кредит в такой, который заемщик сможет обслуживать.

Преимущества реструктуризации для заемщика:

- облегчение условий погашения задолженности по кредиту;

- сохранение положительной кредитной истории.

Некоторые думают, что можно просто игнорировать регулярные платежи по кредиту, но это неправильный выбор.

Запомните: в любом случае деньги по кредиту придется оплатить. Надеяться на то, что банк забудет о кредите, потому что заемщик не отвечает на телефонные звонки или на то, что банк станет банкротом, это путь к судебным сборам. Так придется заплатить еще больше. Кроме того, испортится кредитная история.

—

Выплата кредита | Игнорирование / невыплата кредита | Реструктуризация кредитной задолжености | |||

Хорошая кредитная история | Нет | Нет | Начисление процентов и дальнейшее увеличение суммы долга по кредитному договору | Облегчение условий выплаты задолженности по кредиту | Нет |

|---|---|---|---|---|---|

Льготные и акционные условия кредитования от банка в будущем | Нет | Нет | Применение банком юридических механизмов для возврата долга | Возможность взять кредит в будущем | Нет |

Лояльность банка в принятии решения во время следующего обращения | Нет | Нет | Лишение возможности взять кредит в будущем из-за испорченой кредитной истории, о которой будут знать все банки на рынке | Лояльность банка в будущем | Нет |

Реструктуризация обычно индивидуальное решение

Анализ рынка показывает, что по состоянию на конец августа большинство банков, являющихся активными игроками в сфере кредитования физлиц, уже предлагают своим клиентам реструктуризировать задолженность по кредиту.

Следует отметить, что подавляющее большинство банков формируют условия реструктуризации отдельно для каждого заемщика. То есть вы почти не найдете стандартных условий, по которым, например, всем желающим банк предлагал увеличение срока кредитования на 12 месяцев или фиксированное снижение процентной ставки по кредиту. И это нормально, ведь финансовая ситуация у клиентов и состояние задолженности в каждом случае разные.

Часть банков начинает рассматривать возможность реструктуризации кредита только после обращения клиента, а некоторые банки сами предупреждают клиентов о такой необходимости через смс-банкинг или мобильные приложения. Иногда реструктуризацию предлагают, если просрочка превысила 60 дней.

Относительно способов подачи заявок на реструктуризацию банкиры предоставляют для этого все возможные каналы связи. Можно позвонить в колцентр, заполнить форму на сайте или в мобильном приложении банка или обратиться непосредственно в отделение.

Но это касается только процедуры подачи заявки. Следует признать, что процесс урегулирования кредитных отношений продолжается дистанционно далеко не во всех финучреждениях. К примеру, если вы брали кредит в Таскомбанке, Universal Bank, УкрСиббанке и Сбербанке, то для подачи документов и оформления новых условий нужно будет посещать отделения.

На время подготовки статьи оформить программу реструктуризации онлайн в мобильном приложении можно было только в Альфа-Банке Украина, ПУМБ и monobank.

Трудно ли получить реструктуризацию кредита

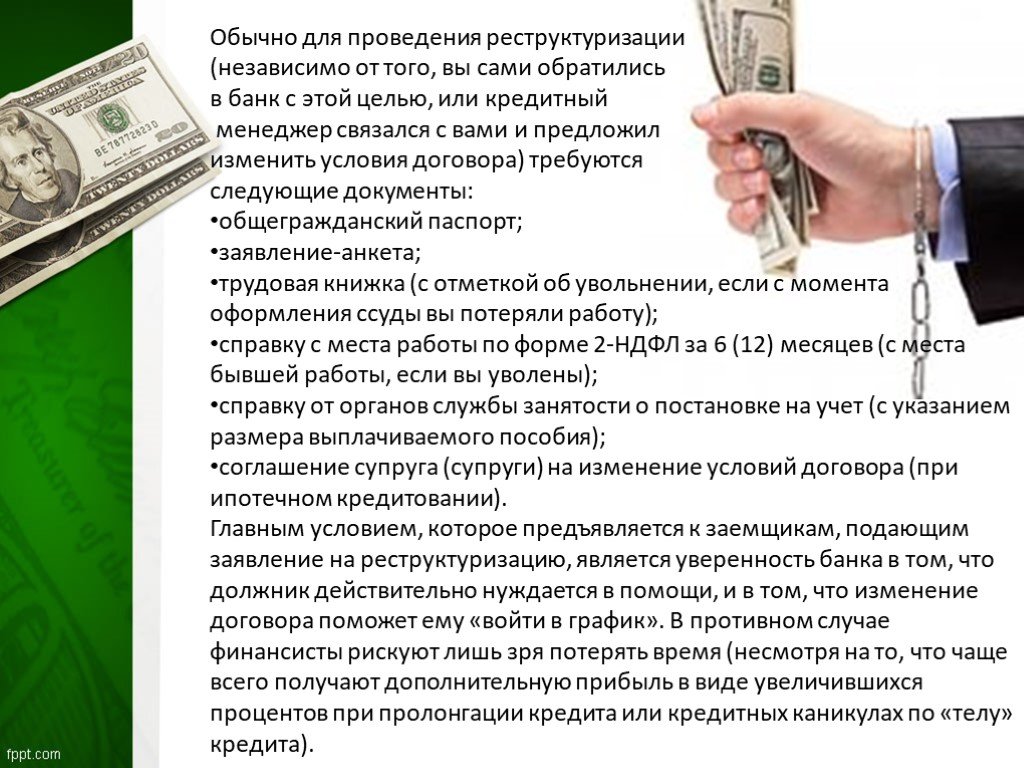

Следует быть готовым к тому, что банк потребует много разнообразных документов и справок. Кроме стандартного пакета документов — паспорта и идентификационного кода, заемщику могут понадобиться справка о доходах, документы, подтверждающие сложное финансовое положение и т.д. Финучреждение может запросить дополнительную информацию, чтобы оценить подлинное финансовое состояние заемщика или его семьи.

Следует понимать, что банк заинтересован в реструктуризации и получении работающего кредита и совершенно не заинтересован в доведении дела до безнадежной задолженности и потери клиента.

Пройдем путь оформления клиентом программы реструктуризации на примере одного из банков.

Мы обратились в Альфа-Банк Украина для получения условий и инструкции по оформлению предложенной клиентам программы реструктуризации.

Так мы узнали, что оформить реструктуризацию в банке могут клиенты, у которых есть задолженность и просрочка по кредиту наличными или по кредитной карте. Оформление происходит онлайн через несколько минут в мобильном приложении Sense или, при необходимости клиента, в отделении банка. При оформлении реструктуризации онлайн банк не требует никаких дополнительных документов.

Каждому клиенту банк предлагает индивидуальное предложение по реструктуризации на основе пяти тарифов. Следует отметить, что клиенты активно интересуются возможностью реструктуризации кредитной задолженности.

«Именно реструктуризация кредитной задолженности сейчас является одним из самых распространенных запросов, которые мы получаем. Для клиентов мы предлагаем индивидуальные предложения, например, уменьшаем ежемесячный платеж или продлеваем его срок — в зависимости от возможностей и потребностей каждого.

Клиент может присоединиться к программе реструктуризации Альфа-Банка Украина, если у него:

- задолженность и просрочка по кредиту наличными или по кредитной карте;

- сумма кредита превышает 10000 грн;

- срок до полного погашения задолженности составляет более трех месяцев.

Так клиенты банка смогут уменьшить процентную ставку по кредиту или задолженность по кредитной карте или уменьшить размер ежемесячного платежа (возможно даже до 30% от первоначального).

При этом не обязательно вносить платеж для оформления программы. Также банк дает возможность бесплатно досрочно погасить задолженность по своему кредиту.

То есть, видим, что банки все-таки внедряют определенные ограничения относительно минимальной суммы задолженности и остаточного срока погашения. Это делается прежде всего для того, чтобы не тратить время и ресурсы финучреждения на рассмотрение слишком мелких кейсов и тех, где клиент объективно может погасить долг за 1-3 месяца.

Как войти и что делать

Всякий раз, когда происходит рецессия, спад или рыночный крах, у всех в финансах возникает одна и та же идея: вломиться в Реструктуризация или проблемное инвестирование!

Я не удивлюсь, если поисковый трафик по таким запросам, как «реструктуризация инвестиционно-банковской деятельности», за это время удвоится или утроится.

Это не совсем иррационально: реструктуризация и проблемные группы — лучшие места для кризисов…

…но они также не универсальные решения.

Большинство групп небольшие, с ограниченным набором сотрудников, и их трудно пробить в качестве дополнительного найма, если у вас нет непосредственно соответствующего опыта.

Кроме того, в зависимости от катализатора, вызвавшего спад, Команды по реструктуризации могут оказаться не в состоянии сделать много, чтобы помочь компаниям остаться на плаву .

А если компания умрет, то можно поспорить, что ваша «плата за успех» будет… не такой уж большой.

Мы рассмотрим все это и многое другое в этом подробном руководстве по реструктуризации инвестиционно-банковской деятельности, но сначала несколько ключевых определений:

Что такое реструктуризация инвестиционно-банковской деятельности?Реструктуризация инвестиционно-банковской деятельности Определение: При реструктуризации IB банкиры советуют компаниям (должникам) по сделкам изменить структуру своего капитала, чтобы они могли выжить; они также работают с банкротствами, ликвидациями и проблемными продажами и могут консультировать кредиторов, а не должника, по каждой сделке.

Так же, как сделки слияний и поглощений бывают на стороне продавца и на стороне покупателя, в реструктуризации (RX) и проблемных сделках также есть две «стороны»: должники (предприятия) и кредиторы.

Банк консультирует только одну сторону в каждой сделке, а некоторые группы склонны сосредотачиваться на одной конкретной стороне во всех транзакциях.

Любой должник (компания) , привлекающий группу реструктуризации, относится к одной из следующих категорий:

- Стресс – Компания по-прежнему способна выплачивать проценты по своему долгу, но у нее могут возникнуть проблемы с приближающимся сроком погашения (погашение основной суммы долга) – или это может привести к нехватке наличности.

- Проблемные – Компания уже объявила дефолт из-за невыплаты процентов или основной суммы долга или срока погашения, или она нарушила условие, такое как минимальное требование EBITDA/процентов.

- Банкрот – Компания уже вступила в процесс Главы 7 (ликвидация) или Главы 11 (реорганизация) и хочет достичь наилучшего возможного результата.

Выше я написал «компания», но группы по реструктуризации могут также консультировать правительств и государственные органы, которые сталкиваются с аналогичными проблемами (см. : Греция, Латинская Америка и т. д.).

: Греция, Латинская Америка и т. д.).

Правительства часто попадают в подобные ситуации, когда происходит валютный кризис или политический переворот, а у страны есть значительные суммы долга, номинированные в других валютах.

С другой стороны, кредиторов в сделке по реструктуризации могут включать банки, держателей облигаций, а также субординированных и мезонинных кредиторов.

Консультируя кредиторов, банки будут стараться предоставить им наилучшие возможные условия, что может означать максимально возможную «возвратность» (процент погашения) или, в случае обмена долга на капитал, более высокий процент собственного капитала .

В некоторых случаях изменение структуры капитала компании не ответ; например, находящемуся в затруднительном положении розничному продавцу, чтобы выжить, может потребоваться закрыть нерентабельные магазины.

В таких случаях могут прийти консультанты по реструктуризации, чтобы дать совет компании.

Но банкиры все же могут быть вовлечены, если компании необходимо одновременно привлечь дополнительный капитал.

В отличие от слияний и поглощений, отраслевых групп, ECM, DCM и Leveraged Finance, Реструктуризация больше связана с минимизацией потерь, чем с максимизацией стоимости.

Это означает, что вы должны мыслить как инвестор и глубоко понимать факторы риска, независимо от того, консультируете ли вы должника или кредиторов.

Вам также необходимо понимать как долг, так и собственный капитал и весь юридический процесс, связанный с реорганизацией, ликвидацией и банкротством, что делает группу уникальной.

Сам процесс также довольно сложен, потому что вы должны сбалансировать потребности каждой группы и найти компромисс, который позволит компании выжить, а также даст кредиторам желаемую доходность.

Предполагая, что компания не собирается умирать, сделок иногда могут длиться более 12 месяцев и включать интенсивные переговоры туда и обратно; вы можете работать над меньшим количеством одновременных транзакций, чем в других группах, потому что каждая из них требует вашего полного внимания.

общие тенденции , которые вызывают у компании проблемы, обычно следующие:

- структурные/отраслевые нарушения – Подумайте о Netflix и Blockbuster, Apple и RIM, или об Amazon и обо всех розничных сетях, не принадлежащих Amazon, в мире.

- Macro Shock — геополитическое событие, война, валютно-финансовый кризис, энергетический кризис или, да, пандемия.

- Плохие решения компании/управления — Генеральный директор пытается слишком быстро расширяться, компания берет на себя слишком много долгов или вводит политику, которая ухудшает цикл сбора денежных средств.

Как только компания уже страдает от одного из них, 9Специфический катализатор 0005 подталкивает его к категории «проблемных». Общие включают:

- Пропущенный платеж по процентам — У компании не хватает наличных денег для выплаты процентов по своим облигациям, поэтому она «пропускает» платеж.

Замечают кредиторы.

Замечают кредиторы. - Невыплата основного долга – Аналогично предыдущему, но более опасно, потому что теперь кредиторы теряют деньги, а не зарабатывают деньги.

- Нарушение соглашения — Продажи компании падают, поэтому она нарушает максимальное значение Долг/EBITDA по одному из своих кредитов, поскольку ее EBITDA снижается, а ее Долг остается прежним.

- Понижение кредитного рейтинга — рейтинговые агентства понизили рейтинг облигаций компании с инвестиционного до мусорного, поскольку ожидают ухудшения показателей ликвидности и кредитоспособности компании.

- Снижение остатка наличности — Продажи и маржа компании продолжают падать, и если она продолжит идти по этому пути, к концу года она не сможет выплачивать заработную плату или платить поставщикам.

Замечают кредиторы.

Замечают кредиторы.У компании, попавшей в беду, есть несколько вариантов, каждый из которых приводит к разным типам сделок:

- Задания главы 7: Они требуют значительной работы по оценке, поскольку вы оцениваете рыночную стоимость каждого актива, находите потенциальных покупателей, а затем помочь компании ликвидироваться, продав ее активы, чтобы погасить как можно больше ее обязательств.

- Глава 11 Задания: Вы помогаете компании изменить условия ее долга, возможно, привлечь новый долг или капитал и, в конечном счете, расплатиться со своими первоначальными кредиторами. Также может произойти обмен долга на акции или другие существенные изменения, такие как полное уничтожение первоначальных акционеров.

- Внесудебные поручения: Они позволяют компании избежать или отсрочить официальное заявление о банкротстве, сокращают сбои в работе, но компания также теряет некоторую гибкость и рычаги воздействия на переговорах.

- Проблемная продажа . Если вышеуказанные варианты не работают, то компании, возможно, придется провести процесс быстрой продажи, в ходе которого она попытается привлечь интерес со стороны любых желающих покупателей, принимая при этом большую скидку.

Существует также несколько других типов сделок, таких как продажа активов согласно разделу 363 (более быстрая/менее рискованная форма стандартной продажи активов), а также «общая уступка» (более быстрая альтернатива банкротству).

Если вы консультируете кредиторов или покупателей в этих сделках, вы надеваете шляпу «должной осмотрительности» и ищете причины, по которым компания не сможет погасить свой долг, или причины, по которым активы компании стоят меньше, чем заявляет компания.

Часто это означает тщательный анализ их движения денежных средств за прошлые периоды, контрактов с клиентами и поставщиками и юридических соглашений.

Как младший банкир, работающий над этими сделками, вы читаете много кредитных соглашений («анализ долговых обязательств»), отследить ковенанты и другие условия сделки, а также выполнить моделирование/оценку для оценки потенциальных результатов.

Когда вы консультируете должника , это похоже на сделку по слиянию и поглощению на стороне продавца, где вы рассказываете историю компании и объясняете, как она вернется к жизни и в конечном итоге погасит свой долг.

Мандаты кредитора больше похожи на сделки по слиянию и поглощению на стороне покупателя, когда вы выискиваете дыры в этой истории и настаиваете на лучших условиях.

Работа по реструктуризации, оценке и финансовому моделированиюЕсли вы оцениваете проблемную компанию, по-прежнему применяются все стандартные методологии: анализ сопоставимых компаний, предшествующие транзакции и дисконтированный денежный поток (DCF), основанный на свободном денежном потоке без кредита… но есть некоторые отличия.

Например, вам может потребоваться скорректировать расходы компании, если у нее необычно высокая себестоимость из-за проблем с поставщиками или если ей пришлось уволить сотрудников, чтобы остаться на плаву.

Вам также может понадобиться скорректировать Изменение в оборотном капитале, потому что у компании может быть меньше шансов получить дебиторскую задолженность, и ей, возможно, придется платить поставщикам быстрее, чем обычно.

Вы склонны сосредотачиваться на методологиях и мультипликаторах, основанных на стоимости предприятия, потому что капитал проблемной компании часто стоит непропорционально меньше, чем обычно (см.: как рассчитать стоимость предприятия).

А еще есть Ликвидационная оценка , где вы предполагаете, что все активы компании продаются для погашения ее обязательств.

Вы принимаете «коэффициент восстановления» для каждого актива, чтобы оценить его рыночную стоимость; Денежные средства могут иметь фактор восстановления 100%, но поздний возврат может иметь значение только 60-80%. А деловая репутация всегда равна 0%, потому что ее нельзя продать.

Затем вы складываете рыночную стоимость всех активов, а затем вычитаете обязательства, следя за тем, чтобы в первую очередь были погашены самые старшие кредиторы.

Вы можете увидеть непроблемный пример для здоровой компании ниже:

Помимо оценки, существуют методологии кредитного анализа.

Например, вы можете просмотреть традиционные кредитные показатели и коэффициенты , такие как коэффициент кредитного плеча, коэффициент покрытия процентов и коэффициент покрытия процентов денежными средствами, и увидеть, как они меняются в различных операционных случаях (пример для Центральной японской железной дороги ниже):

Вы также можете рассмотреть их в контексте заветов и рассчитать «подушку» для каждого из них, чтобы оценить вероятность нарушения заветов.

Понимание доходности облигаций и ценообразования важен, потому что вы используете их, чтобы определить, как изменится подразумеваемый доход держателям облигаций, если изменятся условия долга (см.: как приблизительно рассчитать доходность к погашению).

Затем есть Анализ ликвидности — не путать с ликвидацией Оценка — где вы прогнозируете ежемесячные или квартальные денежные потоки компании и используете их для оценки того, когда компании, возможно, придется использовать свой револьвер или привлечь дополнительные средства. .

.

Например, если у компании есть револьвер на 50 миллионов долларов, из которых в настоящее время используется 0 долларов, и предполагается, что она будет сжигать 5 миллионов долларов наличными в месяц, ей потребуется привлечь дополнительное финансирование в течение следующих 10 месяцев.

В анализе возмещения или анализа препятствий вы предполагаете, что компания продается по определенному коэффициенту EBIT, EBITDA или EBITDAR, а затем использует выручку для погашения долга перед кредиторами.

Вы упорядочиваете кредиторов по старшинству и оцениваете проценты погашения («возмещения») для каждого из них при различных мультипликаторах и операционных сценариях.

Например, если компания имеет EBITDA в размере 200 миллионов долларов и продается за 5x EBITDA, это стоимость предприятия в 1 миллиард долларов.

У него также есть револьвер на 100 миллионов долларов, срочный заем А на 200 миллионов долларов и необеспеченные старшие облигации на 1 миллиард долларов (все номиналы — не рыночные).

В этом случае обеспеченные кредиторы получают возмещение в размере 100%, поскольку выручка в размере 1 миллиарда долларов может полностью погасить револьверный и срочный кредит А.

Но инвесторам в необеспеченные старшие облигации осталось всего 700 миллионов долларов, так что их предполагаемое возмещение составляет 70%.

Вы можете увидеть пример сделки с недвижимостью со старшими кредитами, мезонином и привилегированными акциями ниже (основанный на датах выхода, а не на мультипликаторах выхода, но идея та же):

Хорошо, но как вы используете все эти анализы для консультирования проблемных компаний?Предположим, у компании есть облигация с купоном 13%, срок погашения которой составляет ~2 года.

В настоящее время облигация торгуется по цене 80% от номинальной стоимости, поскольку рынок сомневается в кредитоспособности компании.

В результате ее Текущая доходность составляет ~16%, а ее Доходность к погашению ~25%:

Компания переживает спад в отрасли с высокой цикличностью и запрашивает продление на 2 дополнительных года. для погашения облигации.

для погашения облигации.

Взамен он согласится на купонную ставку 14%.

Если это просто продление на 2 года с немного более высокой ставкой купона, доходность к погашению для держателей облигаций снизится до ~21%:

Существующие инвесторы недовольны таким результатом, поэтому вы предлагаете добавить первоначальный грант в размере 10% , увеличивающийся до 25% в течение 2 лет.

Вы также предлагаете выкупную премию в размере 10% , т. е. компания погасит 110% от номинальной стоимости облигации при погашении вместо обычных 100%.

Если стоимость собственного капитала компании возрастает со 150 долларов США в 1-м году до 200 долларов США во 2-м году, и она выплачивает проценты, погашает 110% от номинальной стоимости и предоставляет акционерный капитал держателям облигаций, доходность к выходу увеличивается до ~25 % (доходность к погашению не включает предоставление акций, поэтому здесь уместна доходность до выхода):

Этот упрощенный пример представляет собой реструктуризацию в двух словах: найти компромисс, который позволит компании выжить, а также позволит инвесторы, чтобы получить доход в соответствии с их первоначальными ожиданиями.

Часто банкиры присоединяются к группам по реструктуризации из других групп в банке, таких как отраслевые группы, слияния и поглощения и финансирование с использованием заемных средств.

Поскольку юридические знания необходимы, многие корпоративные юристы также совершают скачок; они намного лучше читают и интерпретируют длинные/скучные контракты, чем банкиры.

Консультанты по реструктуризации и все, у кого есть проблемы с долгами, также потенциально могут получить доступ.

Поскольку эти группы небольшие и не существуют в большинстве крупных банков, ведущие группы в США могут нанимать несколько десятков аналитиков на полную ставку каждый год (по сравнению с сотнями или 1000+ во всех других группах вместе взятых).

Они набирают больше летних стажеров, но только процент из них получает предложения вернуться на полный рабочий день.

Если экономика находится на подъеме и очень немногие компании находятся в бедственном положении, банкиры по реструктуризации часто переводятся или переназначаются в группы с большей активностью; затем они могут быть перенесены обратно, если экономика резко упадет.

Набор навыков полезен в любой группе, связанной с кредитами, будь то LevFin или страховая группа, которая занимается многими долговыми сделками, например, промышленные предприятия.

Вопросы для собеседования по реструктуризацииСамое большое заблуждение заключается в том, что «все по-другому» только потому, что это Реструктуризация.

Это совсем не так: вы по-прежнему будете получать стандартные вопросы на собеседовании в сфере инвестиционно-банковских услуг о бухгалтерском учете, оценке, моделях слияний и поглощений и LBO, а также вопросы об анализе долга и собственного капитала и кредитные вопросы.

Да, вам следует ознакомиться с ключевыми терминами и жаргоном (например, главы 7 и 11, финансирование во владении должником (DIP) и т. д.), а также ознакомиться с печально известным исследованием проблемного случая Houlihan Lokey.

д.), а также ознакомиться с печально известным исследованием проблемного случая Houlihan Lokey.

Но не думайте, что каждый вопрос на собеседовании будет включать непонятную юридическую концепцию или кредитный термин, характерный для Реструктуризации.

Ведущие реструктуризирующие инвестиционные банкиВыпуклые скобки очень мало представлены в этой области по нескольким причинам:

- Масштаб и большие балансовые отчеты не дают крупным банкам преимущества, потому что сделки RX в основном заключаются в успешных переговорах с небольшой группой.

- Это не соответствует их имиджу.

- Конфликт интересов может возникнуть легче в крупных банках, потому что другая группа может консультировать противоположную сторону в сделке или иметь в ней определенный интерес.

Таким образом, ведущими реструктуризирующими банками, как правило, являются элитные бутики и фирмы среднего размера.

Вспомните: PJT, Houlihan Lokey, Lazard, Evercore, Moelis, Guggenheim, Centerview, Rothschild, Greenhill, Perella Weinberg, Jefferies и Miller Buckfire (приобретены Stifel).

Есть и новые участники, такие как Ducera , основанная бывшими банкирами некоторых из этих фирм.

Некоторые фирмы «Большой четверки» также работают в этой области, и существуют консультационные фирмы, такие как FTI Consulting, Alvarez & Marsal и AlixPartners.

McKinsey RTS, BRG и некоторые другие также работают в космосе.

Вы не должны полагаться на «таблицы рейтингов» для оценки качества группы реструктуризации, потому что работа специализирована и циклична, и многие организации не отслеживают сделки RX отдельно.

Например, многие сделки урегулируются во внесудебном порядке или путем простого обновления кредитного соглашения без пресс-релизов.

Источники, отслеживающие активность сделок, могут полностью пропустить эти транзакции, поскольку вы не можете найти о них много в Google или источниках новостей.

Лучше всего просмотреть последние предложения группы и расспросить бывших и нынешних сотрудников об окружающей среде.

Заработная плата и бонусы на младших уровнях не сильно отличаются; разница возникает из-за того, что элитные бутики часто платят более высокие бонусы, чем выпуклые скобки.

Таким образом, вы можете получить более высокий бонус, работая в RX в Evercore, чем в TMT в Morgan Stanley, но вы также заработаете больше, занимаясь слияниями и поглощениями или отраслевыми группами.

Однако оплата может быть значительно выше на старших уровнях, потому что группа специализирована, и вам легче «присвоить себе заслуги» за вашу работу.

При сделках с акционерным капиталом и слияниях и поглощениях многие другие банкиры попытаются приписать себе отношения или часть процесса сделки.

Но в кредитном соглашении или об обмене долга на акции банкиры из ECM или отраслевой страховой группы не могут утверждать, что они имеют какое-либо отношение к сделке.

С другой стороны, Реструктуризация носит контрциклический характер с очень изменчивой активностью сделок.

Таким образом, доктор медицины может зарабатывать посредственные бонусы в течение многих лет только для того, чтобы пожинать непредвиденные плоды в тот год, когда, наконец, начинается рецессия или депрессия.

Группы реструктуризации обычно взимают с клиентов следующую плату:

- Ежемесячный авансовый платеж . Для крупных компаний это может быть от 100 до 300 тысяч долларов.

- Плата за «успех» сделки — будет аналогична низкой однозначной процентной ставке, взимаемой в сделках слияний и поглощений.

- Комиссионные сборы за новый капитал и привлеченные долговые обязательства . Они часто немного выше, чем стандартные проценты комиссий, потому что привлекать средства для проблемных компаний сложнее.

Итак, банк всегда что-то заработает на ежемесячном авансовом платеже, но настоящие деньги приходят от закрытия сделок и привлечения дополнительного капитала.

Основным недостатком работы в реструктуризации является то, что часы могут быть очень длинными — даже хуже, чем обычные часы IB, потому что многие группы имеют репутацию «потогонной».

И они не будут платить вам на 30-40% больше на младших курсах только потому, что вы отработали на этой неделе 100 часов, а не 70-80.

Реструктуризация Возможности выходаПоскольку вы приобрели опыт в области сделок по слияниям и поглощениям, оценки и кредитного анализа, у вас есть широкий спектр возможностей выхода.

Вы можете легко присоединиться к любой другой группе в банке, вы можете перейти в фонд проблемных долгов, кредитный фонд или мезонинный фонд, или вы можете перейти в PE (как обычный, так и проблемный частный капитал).

Доступны даже возможности за пределами проблемного пространства, потому что большая часть того, что вы делаете, представляет собой стандартный анализ капитала и долга.

Возможно, вы не лучший кандидат на работу в венчурном капитале, но большинство других вакансий широко открыты.

Нет, у нас нет специального курса реструктуризации.

Я бы хотел, чтобы мы это сделали, но цифры никогда не работали (это очень нишевый продукт, который также был бы дорогим в разработке и обслуживании в течение 30-летнего срока службы).

Другая проблема заключается в том, что большая часть работы по реструктуризации выполняется вне Excel и PowerPoint в форме чтения длинных, скучных кредитных соглашений .

Чрезвычайно сложно «обучить» этому типу навыков с помощью онлайн-видео или письменных руководств; это просто требует практики.

Что касается моделирования/оценки, большая часть того, что вы делаете в реструктуризации, состоит из «кредитного анализа» и «анализа долга и собственного капитала», и мы рассматриваем эти темы в курсе «Мастерство финансового моделирования», а также в IB Руководство по интервью.

Существуют соответствующие тематические исследования и примеры таких компаний, как EasyJet, Netflix и Central Japan Railway.

Если вам нужна книга, классическим справочником является руководство Мойера по анализу проблемных долгов.

Да, это «старо», но основные принципы никогда не устаревают, даже если немного меняются конкретные правила бухгалтерского учета.

Наконец, еще один бесплатный источник — блог Distressed Debt Investing. Он больше не обновляется, поэтому тоже «старый» (от кризиса 2008 года), но опять же, принципы со временем остаются прежними.

Реструктуризация инвестиционно-банковской деятельности: плюсы и минусыЯ бы резюмировал вышеизложенное следующим образом: оценка и финансовое моделирование.

- Группа контрциклична, и у вас может не быть большого опыта сделок во времена экономического подъема с несколькими проблемными компаниями.

- В этой области работает несколько банков с выпуклыми скобками, поэтому вы будете ограничены работой в элитных бутиках и фирмах среднего размера.

- Размеры команд, как правило, небольшие, и они не обязательно нанимают массу аналитиков и партнеров, даже когда активность сделок возрастает; Кроме того, вам обычно нужен непосредственно соответствующий опыт, чтобы обкатывать в качестве бокового найма.

- Часы часто больше, чем в других группах, но оплата не сильно отличается, пока вы не станете старше.

- Вы не обязательно сможете решить проблемы компании, если ее проблемы были вызваны чем-то вроде войны или пандемии; если бомбы уничтожили всю инфраструктуру, то и «перестраивать» особо нечего.

Итог: Да, реструктуризация — лучшая группа во время спада, рецессии или рыночного краха, но это не панацея.

Если общая активность сделок упадет на 50%, увеличение проблемных сделок не компенсирует этот потерянный объем, особенно если учесть все отмененные транзакции на сумму более 10 миллиардов долларов.

Вы могли бы доказать, что реструктуризация в элитных бутиках — лучшая роль начального уровня в IB, но вам также придется согласиться на более продолжительные и изнурительные часы, если вы пойдете по этому пути.

И как профессиональному банкиру это может быть очень прибыльным… если вы согласны с периодами низкой активности сделок и небольшими премиями во время экономического подъема.

Итак, если вы уже получили роль в Реструктуризации, отлично.

Но если нет, то не рассчитывайте на Реструктуризацию как на карьерный щит из адамантия — такое мог сделать только Росомаха.

Реструктуризация инвестиционно-банковской деятельности | Консультационные услуги RX

Что такое реструктуризация (RX) инвестиционно-банковских услуг?

Реструктуризация инвестиционно-банковских услуг (RX) Группы продуктов консультируют должников (проблемные компании) и кредиторов (банки, кредиторы) при возникновении проблем со структурой капитала, которые в основном возникают у компаний с чрезмерным левереджем и недостаточной ликвидностью для выполнения своих обязательств.

Содержание

- Реструктуризация инвестиционно-банковской деятельности (RX)

- Основание для рекомендации по реструктуризации

- Поручения должника против кредитора

- Поручения стороны должника

- Стороны кредитора

- Типы реструктуризации сделок: внесуля главы 11

- Бесспания M & A и управление ответственностью

- Привлечение капитала. Влияние COVID

- Реструктуризация карьерного роста и заработной платы IB

- Реструктуризация процесса найма и собеседования IB

- Реструктуризация возможностей выхода из IB

Реструктуризация инвестиционно-банковской деятельности (RX)

Инвестиционные банкиры по реструктуризации нанимаются в качестве экспертов по продуктам, которые понимают динамику и технические аспекты каждой необходимой реструктуризации и потребности всех соответствующих заинтересованных сторон.

Финансовая реструктуризация — это очень техническая группа продуктов в инвестиционно-банковской сфере, похожая на традиционные слияния и поглощения, но с большим упором на точность допущений. Кредитный анализ, понимание рынков капитала с привлечением заемных средств, знакомство с юридическими документами и обширный опыт урегулирования ситуаций и переговоров являются важными компонентами инструментария реструктуризации.

Группа финансовой реструктуризации в составе инвестиционного банка может предоставлять услуги, связанные с:

- Консультации по реструктуризации и рекапитализации

- Глава 11 Услуги

- Привлечение частного долга и капитала

- Управление ответственностью

- Показания эксперта

- Проблемные слияния и поглощения

Причина рекомендации по реструктуризации

Большинство мандатов на финансовую реструктуризацию возникает, когда у должника есть непогашенные обязательства, которые могут возникнуть трудности с обслуживанием, поскольку его структура капитала не подходит для бизнеса.

Компании испытывают трудности из-за масштабных потрясений в отрасли (например, желтые такси против Uber), внешних потрясений (валютно-финансовых кризисов, войн, геополитических событий) и неверных управленческих решений. После стресса конкретный катализатор может начать обсуждение реструктуризации.

Пример Catalyst

Предположим, что нефтегазовая компания выпускает большое количество высокодоходных облигаций, в то время как цены на нефть высоки, а рынки заемного капитала нестабильны.

Год спустя цены на нефтяные кратеры. Теперь будущая выручка и EBITDA компании могут быть не в состоянии обслуживать стопку долгов, накопленных во время бума бизнеса. Облигации компании начинают дешеветь, и когда приближается срок погашения облигаций, рефинансирование может оказаться невозможным.

Цены на сырьевые товары существенно снизились, денежные потоки компании сократились, что затруднило выплату процентов. В этих случаях долг, вероятно, станет еще более обесцененным.

Чтобы реструктуризация стала неизбежной, должно произойти событие, связанное с ликвидностью, которое заставит должника начать переговоры с кредиторами.

Если срок погашения следующего долга не наступит через несколько лет, а у компании все еще достаточно денежных средств или взлетно-посадочной полосы через свои кредитные линии, руководство может быть склонно принять выжидательный подход, а не активно сесть за стол переговоров с другими заинтересованными сторонами.

Мандаты должника против кредитора

Мандаты на реструктуризацию инвестиционно-банковских услуг обычно включают двух консультантов: одного со стороны должника и одного со стороны кредитора. Со стороны кредитора инвестиционный банк может представлять более чем одну группу кредиторов. Различные классы держателей облигаций часто объединяются, чтобы нанять консультанта.

Соответствующий класс кредиторов будет иметь наибольшее влияние в переговорах о реструктуризации, поскольку они владеют опорным долгом или опорной ценной бумагой. Ценная бумага точки опоры является самой старшей ценной бумагой в структуре капитала, которая, скорее всего, будет конвертирована в акции. Таким образом, владельцы фулкрамной ценной бумаги, скорее всего, будут контролировать компанию в случае реорганизации.

Мандаты со стороны должника

Целью инвестиционных банкиров на стороне должника является максимизация стоимости компании.

Целью инвестиционных банкиров на стороне должника является максимизация стоимости компании.

По поручению должника руководство сохраняет инвестиционно-банковскую группу по реструктуризации, чтобы помочь компании оценить доступные варианты.

Кроме того, банкиры RX проводят комплексную проверку, завершают работу по оценке и рассчитывают платежеспособность.

Что касается самой реструктуризации, инвестиционные банкиры помогают компании сформировать План реорганизации (POR), чтобы представить его кредиторам и провести переговоры для достижения наилучшего результата. В рамках этого процесса группы частного капитала реструктурируемого инвестиционного банка помогут привлечь финансирование, необходимое для проблемных процессов слияний и поглощений.

Банкиры со стороны должника будут основным связующим звеном с инвестиционными банками со стороны кредитора в процессе должной осмотрительности, поскольку кредиторы часто хотят оставаться неограниченными (свободными от инсайдерской информации) и, следовательно, иметь возможность торговать своими позициями.

Мандаты кредитора

Целью банкиров со стороны кредитора является максимизация возмещения/стоимости кредитором.

Целью банкиров со стороны кредитора является максимизация возмещения/стоимости кредитором.

Инвестиционные банкиры со стороны кредитора несут ответственность за рассмотрение бизнес-плана, прогнозов, факторов и предположений компании-должника, прежде чем вести переговоры с компанией и ее консультантами. Они постараются максимально приблизиться к окончательной сделке, прежде чем заполучить своих клиентов.0019 ограничил для завершения сделки.

Инвестиционные банкиры по реструктуризации редко будут консультировать акции, поскольку они являются опционами без денег, если только финансовый спонсор не планирует вливание нового капитала в рамках решения по реструктуризации.

Долг опоры

Ценная бумага опоры (обычно долг опоры) — это слой в стеке капитала, который соответствует теоретической ценности предприятия фирмы. Теоретически капитал, который имеет приоритет перед ценной бумагой точки опоры, получит полное возмещение, в то время как ценные бумаги, подчиненные ценной бумаге точки опоры, получат нулевое или минимальное возмещение.

В качестве примера рассмотрим компанию, которая имеет 100 миллионов долларов банковского долга, 200 миллионов долларов старших необеспеченных векселей и 100 миллионов долларов субординированного долга. Если стоимость предприятия фирмы составляет 250 миллионов долларов, стоимость ломается на старших необеспеченных облигациях, которые, соответственно, являются точкой опоры долга.

Долг опоры является ключевым участником всех переговоров о реструктуризации.

Инвестиционные банки обычно сначала подают заявку на получение мандата на стороне должника, поскольку плата за такое соглашение обычно основана на всей номинальной стоимости непогашенного долга компании. Консультант со стороны компании получает возможность проводить любые проблемные слияния и поглощения / продажи активов и привлечение частного капитала, и все это влечет за собой дополнительные сборы.

Мандаты кредиторов менее прибыльны, поскольку сборы основаны на номинальной стоимости долга для определенного класса кредиторов.

Типы сделок по реструктуризации: внесудебная глава 11

Инвестиционные банкиры, проводящие реструктуризацию, стремятся завершить сделки, которые удовлетворят все заинтересованные стороны в ситуации с проблемной задолженностью.

Финансовый консультант рассмотрит долговую способность бизнеса и оценит его реальную стоимость предприятия, наметив реорганизованную структуру, которая удовлетворит все заинтересованные стороны и предотвратит банкротство.

Чем проще структура капитала, тем проще реструктуризация. Крайним примером является однотраншевая часть долга и, соответственно, только один кредитор для переговоров. Если внесудебная реструктуризация осуществима, это наименее затратный вариант с наибольшим пространством для переговоров.

Инвестиционные банкиры по реструктуризации будут работать с компанией, чтобы поддерживать связь с ключевыми заинтересованными сторонами для формирования Плана реорганизации (POR), который определяет, как компания выйдет из реструктуризации. Инвестиционные банкиры также могут сыграть важную роль в обеспечении должника во владении (DIP) и финансировании выхода.

В наиболее организованных случаях происходит предварительное банкротство, когда все кредиторы готовы проголосовать за, и компания может выйти из банкротства в короткие сроки. И наоборот, когда заинтересованные стороны имеют противоположные взгляды, компания может оказаться в состоянии банкротства в свободном падении, которое дорого обходится и занимает больше всего времени.

Проблемные слияния и поглощения и управление обязательствами

Проблемным компаниям в ситуации урегулирования может потребоваться продать активы или самих себя в сжатые сроки.

Финансовые консультанты стремятся быстро получить разумные цены в обстоятельствах, когда такие продажи могут быть оспорены другими заинтересованными сторонами.

Кроме того, существует «управление пассивами», которое относится к творческим решениям, которые компании используют для удовлетворения своих потребностей в балансе в зависимости от того, что позволяют им делать их текущие кредитные ковенанты.

Специалисты по реструктуризации также могут помочь компаниям участвовать в корпоративных финансовых операциях, таких как предложения по обмену и тендерные предложения.

Привлечение частного капитала

Финансовый консультант с сильной франшизой на рынках частного капитала будет продавать частные долговые и долевые решения своим контрагентам на стороне покупателя.

Частный долг хорошо структурирован и активно обсуждается, поэтому инвестиционный банкир должен знать, кто является логическими покупателями, а также их ожидания по доходности.

Ведущие реструктуризируемые инвестиционные банки

Каждый инвестиционный банк будет иметь свой собственный бренд для подразделения реструктуризации, и в маркетинговых материалах он может также называться консультированием по структуре капитала, реструктуризацией и особыми ситуациями, а также консультированием по проблемным слияниям и поглощениям.

Большинство крупных инвестиционных банков предлагают набор услуг, связанных с корпоративным банковским обслуживанием или кредитованием, поэтому при найме в качестве консультантов по реструктуризации возникает вероятность конфликта интересов. Однако эти противоречия можно смягчить, и некоторые «балансовые банки» — как правило, крупные банки, предоставляющие кредиты непосредственно из своих балансовых отчетов, — будут проводить реструктуризацию, хотя и в меньшем масштабе.

Практики RX высшего уровня:

- Houlihan Lokey

- Партнеры PJT (бывший Blackstone RX)

- Партнеры Перелла Вайнберг

- Лазар

- Эверкор

- Мелис

Другие комплекты RX:

- Centerview

- Гуггенхайм

- Джеффрис

- Гринхилл

- Ротшильд

По этой причине консультирование по реструктуризации входит в компетенцию элитных инвестиционных банков-бутиков.

Есть также «Большая четверка» и консалтинговые фирмы, которые предоставляют услуги по реструктуризации, хотя они будут брать на себя операционный или более административный аспект.

Роль аналитиков IB в реструктуризации

По большей части в группах реструктуризации меньше предложений по сравнению со слияниями и поглощениями или общими корпоративными финансами.

Хотя банкиры, занимающиеся реструктуризацией, создают маркетинговые материалы и некоторые презентации, маркетинг менее важен, поскольку существует ограниченное число лучших франшиз по реструктуризации, и банкиры, занимающиеся реструктуризацией, могут получить по плечу от юристов или других специалистов по процессу урегулирования, с которыми они работали в прошлом. .

Тем не менее, инвестиционные банкиры, проводящие реструктуризацию, по-прежнему составляют предложения кредиторов и должников для новых ситуаций и внимательно следят за долговыми рынками на предмет признаков бедствия, чтобы облегчить беседы с компаниями и кредиторами.

Аналитик по реструктуризации инвестиционно-банковских услуг может отвечать за проверку цен на долговые обязательства для поиска компаний с повышенным кредитным плечом, потенциальными нарушениями ковенантов, приближающимися сроками погашения и проблемными торговыми ценами с использованием таких поставщиков данных, как Bloomberg или CapitalIQ.

Если несколько критериев соблюдены, им может быть поручено изучить ситуацию потенциального кандидата на реструктуризацию и составить обзор ситуации с изложением левериджа, деловых вопросов, отраслевого фона и последних событий.

Если старшие банкиры заинтересованы, вице-президент собирает команду аналитиков и сотрудников для подготовки материалов для презентации. Младшие банкиры будут организовывать конференц-звонки и встречи с потенциальными клиентами и старшими банкирами. В сегодняшней среде COVID это означает много вызовов Zoom и Microsoft TEAMS.

В случае их участия младшие банкиры будут нести ответственность за построение сложных финансовых моделей и количественный анализ, которые послужат основой для рекомендаций, которые будут изложены в последующих материалах для клиента. Конечно, аналитику также будет поручена административная работа, такая как составление книг кредитных соглашений и сохранение файлов должной осмотрительности.

Тенденции реструктуризации IB и влияние COVID

Наступление COVID напугало кредитных инвесторов и закрыло как рынки акционерного, так и долгового капитала. Это привело к большому количеству банкротств, поскольку рефинансирование стало затруднительным, а показатели левериджа резко выросли, поскольку EBITDA, пострадавшая от пандемии, больше не поддерживала долг.

Вполне вероятно, что компании, которые были в бедственном положении до COVID, по-прежнему будут проводить реструктуризацию после того, как произойдет событие с ликвидностью.

Реструктуризация портфеля инвестиционно-банковских сделок, заполненных рекордными доходами, выглядит более вероятной.

Однако, учитывая меры стимулирования, принятые в США и во всем мире, рынки капитала вновь открылись и благоприятны для эмитентов, что позволяет осуществлять нормальное рефинансирование даже для компаний, испытывающих финансовые затруднения, поскольку сроки погашения долга отодвигаются.

Несмотря на экономическую ситуацию, активность прямых инвестиций растет из-за доступа к рынкам заемного капитала, хотя спектр консервативных и агрессивных фирм широк.

Некоторые финансовые спонсоры списали и убрали деньги со стола (возможно, за счет рекапитализации), в то время как другие пользуются спросом инвесторов и продолжают присматриваться к LBO.

Вполне вероятно, что компании, которые были в бедственном положении до COVID, по-прежнему, скорее всего, направятся к реструктуризации после того, как произойдет событие ликвидности (приближающийся срок погашения или неспособность выполнить регулярное обслуживание долга), в то время как у более здоровых компаний есть варианты рефинансирования. Компании, которые пострадали от COVID, могут столкнуться с реструктуризацией в будущем.

Реструктуризация карьеры и заработной платы IB

Группы финансовой реструктуризации и особых ситуаций в инвестиционных банках (не путать с группами особых ситуаций, которые входят в функции продаж и трейдинга инвестиционных банков) следуют той же траектории, что и другие подразделения инвестиционных банков.

Типичный карьерный путь RX:

- Аналитик

- Юрисконсульт

- Вице-президент

- Директор/Исполнительный директор

- Управляющий директор

В некоторых банках с практикой реструктуризации аналитики и первые партнеры могут не специализироваться на какой-либо группе продуктов и будут нести ответственность за поддержку как слияний и поглощений, так и общих корпоративных финансов. В этих фирмах специализация на реструктуризации инвестиционно-банковских услуг начинается с уровня младшего специалиста или вице-президента.

Заработная плата и бонусы за реструктуризацию инвестиционных банкиров соответствуют другим инвестиционно-банковским продуктам на младшем уровне, при этом банки с более сильными методами реструктуризации платят больше, чем их коллеги по корпоративным финансам.

Базовая заработная плата в RX обычно составляет около 85 000 долларов США для нового инвестиционно-банковского аналитика плюс бонус от 60 000 до 120 000 долларов США по мере увеличения срока пребывания в должности.

Реструктуризация процесса найма и собеседования в IB

Инвестиционно-банковская реструктуризация проводится по тому же графику найма, что и общая инвестиционно-банковская деятельность. Инвестиционные банки с присутствием реструктуризации будут набирать в школах в начале учебного года (и, возможно, летом до этого, но COVID повлиял на расписание).

Как и в случае с другими возможностями инвестиционно-банковской деятельности, студенты могут посещать сетевые мероприятия и пить кофе с банкирами в течение года, чтобы заявить о себе.

В ходе собеседования по вопросам реструктуризации инвестиционно-банковской деятельности будут заданы все стандартные технические вопросы по инвестиционно-банковской деятельности. Если роль предназначена для группы реструктуризации, вопросы о поведении и пригодности на собеседовании будут касаться того, почему кандидат хочет присоединиться к группе реструктуризации.

Технические вопросы будут очень сложными из-за характера работ по реструктуризации.

Кроме того, будет подмножество вопросов реструктуризации технических интервью, которые касаются безопасности точки опоры, банкротств и нормализации EBITDA.

Реструктуризация возможностей выхода из IB

Учитывая строгие требования реструктуризации навыков моделирования, аналитики реструктуризации являются конкурентоспособными для выхода из фондов прямых инвестиций и хедж-фондов.

Финансовая реструктуризация Возможности выхода из инвестиционно-банковской деятельности могут оказаться более ограниченными по сравнению со слияниями и поглощениями и финансированием с привлечением заемных средств, учитывая нишевый характер работ по реструктуризации.

Однако, учитывая строгие навыки технического моделирования, которые требуются для реструктуризации, аналитики конкурентоспособны при выходе из традиционных фондов прямых инвестиций и хедж-фондов.

Во многих элитных специализированных инвестиционных банках с практикой реструктуризации аналитики являются универсалами и будут также работать над слияниями и поглощениями и другими корпоративными финансами, что делает их подходящими для обычного набора возможностей для покупки.

Аналитики и партнеры по реструктуризации являются первыми в очереди за кредитными фондами и отделами проблемных долгов / особых ситуаций из-за их знакомства с инвестиционными возможностями, которые ищут эти участники на стороне покупателя.