Департамент банковского аудита по вопросу отражения в бухгалтерском учете поступлений аннуитетных платежей, если заемщики перечислили платежи не в последний рабочий день месяца, а в более ранние даты платежного периода.

Ответ

Мнение консультантов.

В ситуации, приведенной в тексте вопроса, перечисленные заемщиками суммы аннуитетных платежей подлежат зачислению на соответствующие счета учета ссудной задолженности, требования по уплате процентов (доходов) в день поступления денежных средств в Банк.

Для учета поступления аннуитетных платежей возможно использование, наряду с балансовыми счетами по учету предоставленных кредитов, начисленных процентов и доходов, балансового счета 47422 «Обязательства по прочим операциям» в качестве так называемого «транзитного» счета.

Обоснование мнения консультантов.

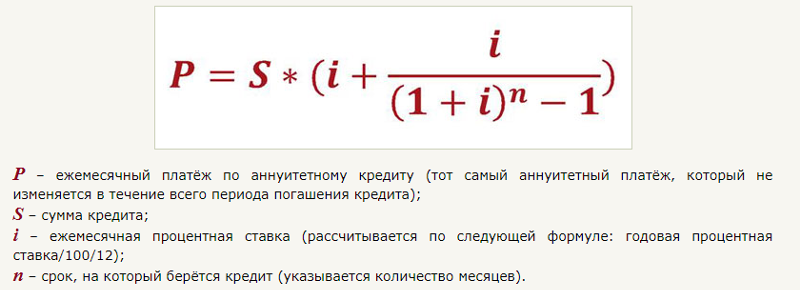

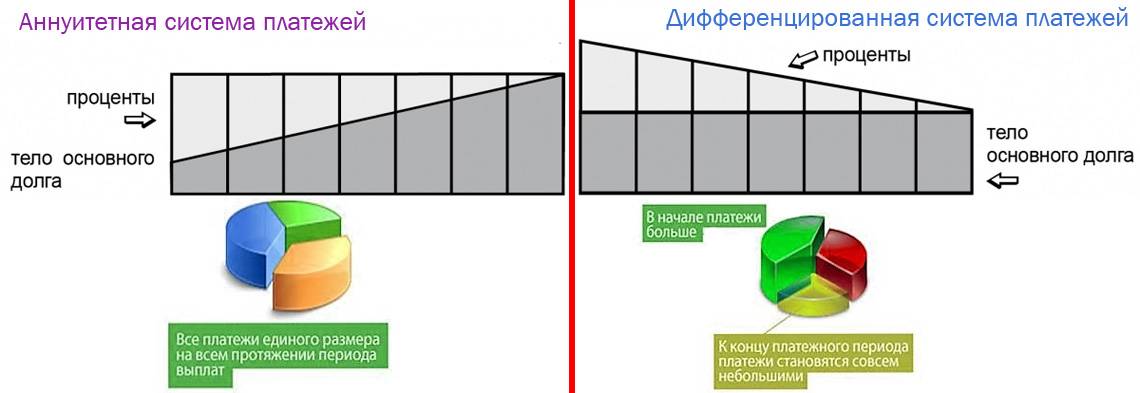

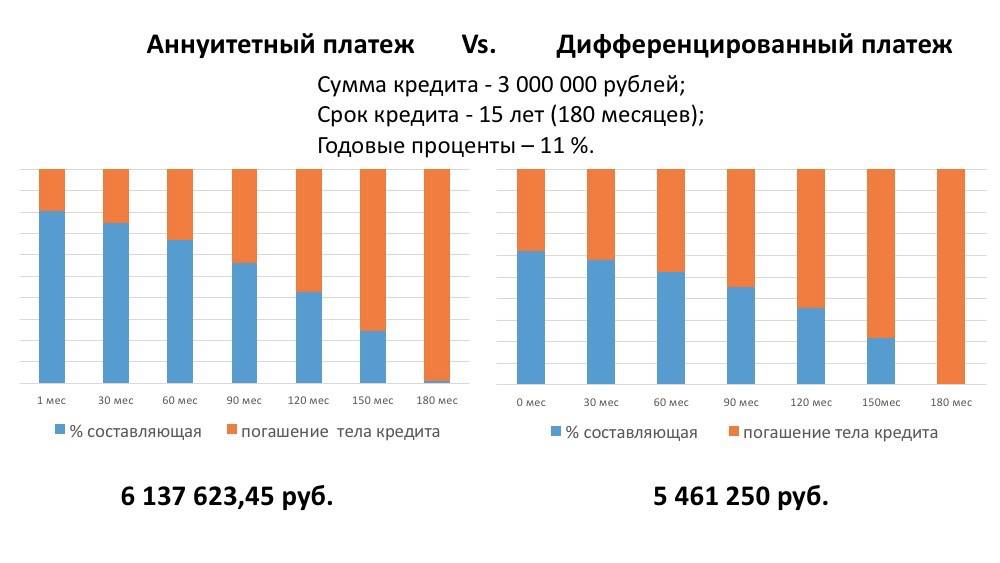

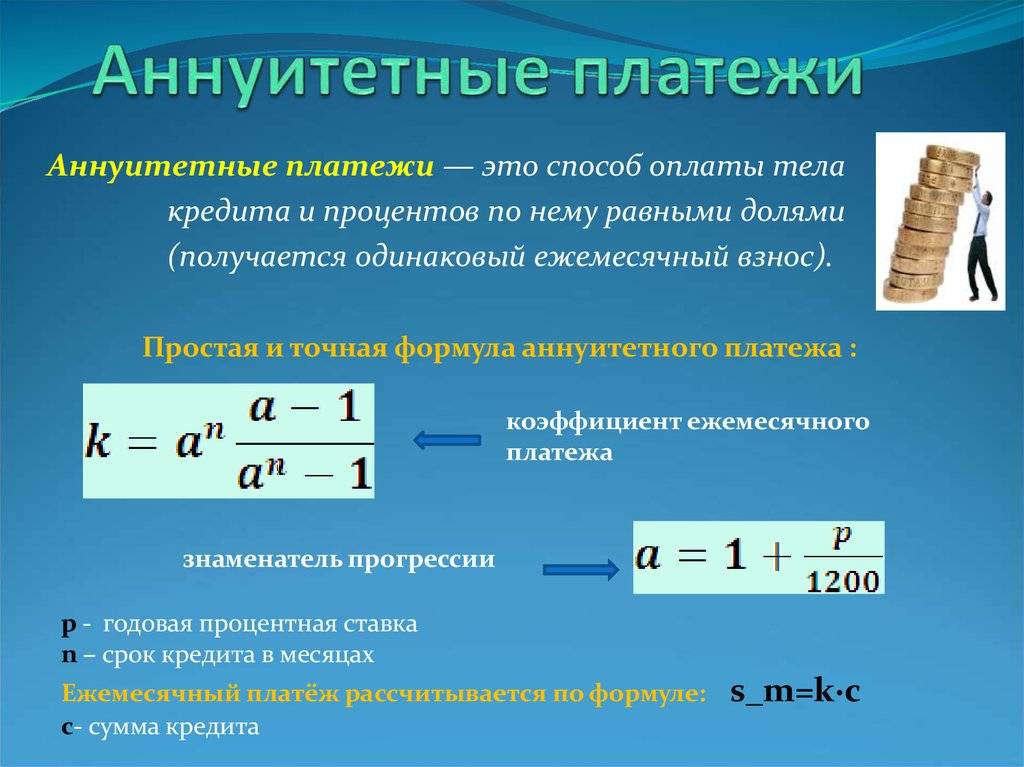

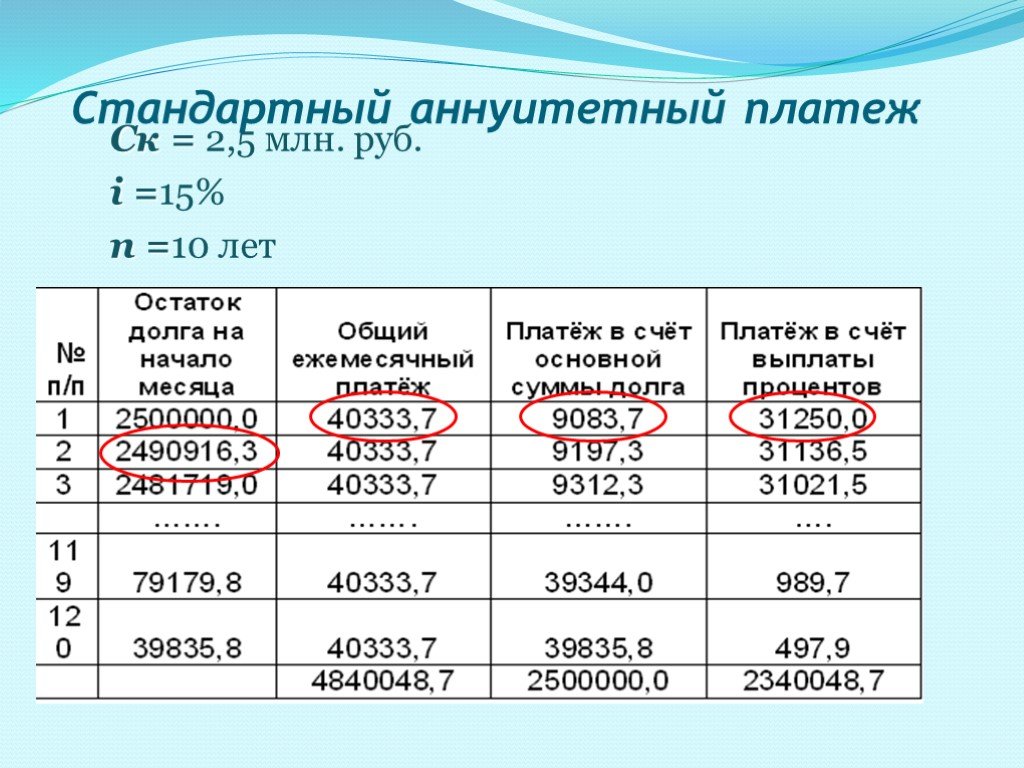

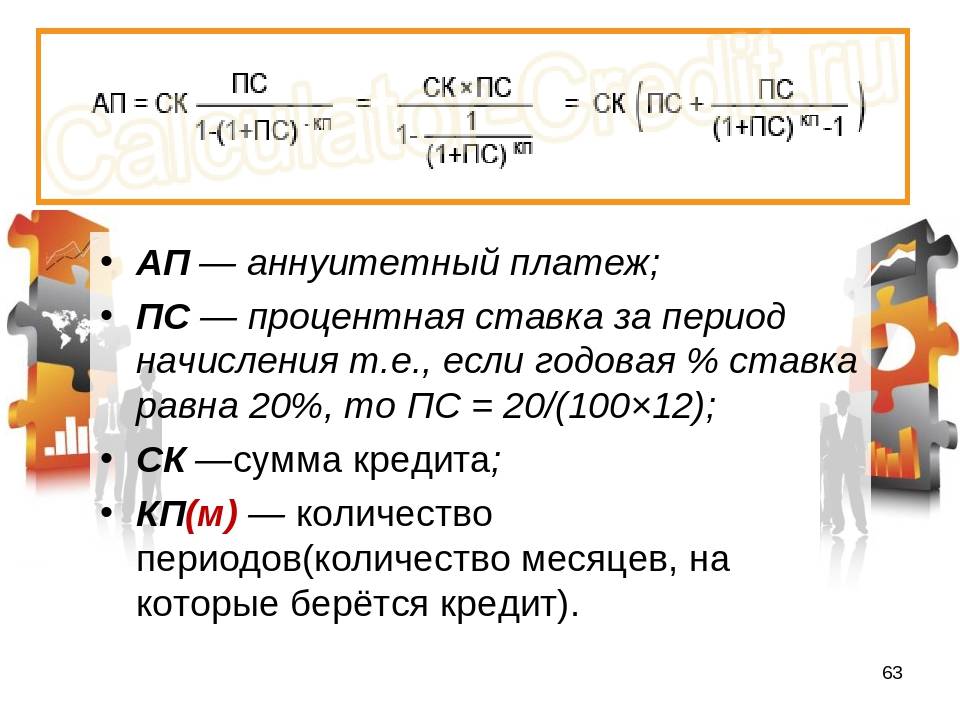

Аннуитетные платежи — равные друг другу денежные платежи или вклады, вкладываемые через определенные промежутки времени либо выплачиваемые в счет погашения полученного кредита, займа и процентов по нему; вид периодической уплаты фиксированной суммы, согласно контрактным обязательствам.

Согласно пункту 1.2. Части I Положения № 302-П одной из основных задач бухгалтерского учета является «формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.»

С целью обеспечения выполнения указанной задачи пунктом 1.9. Части I Положения № 302-П установлено, что все операции и результаты инвентаризации подлежат своевременному отражению на счетах бухгалтерского учета без каких-либо пропусков или изъятий, а пунктом 1.12.5. Части I Положения № 302-П – требование о том, что

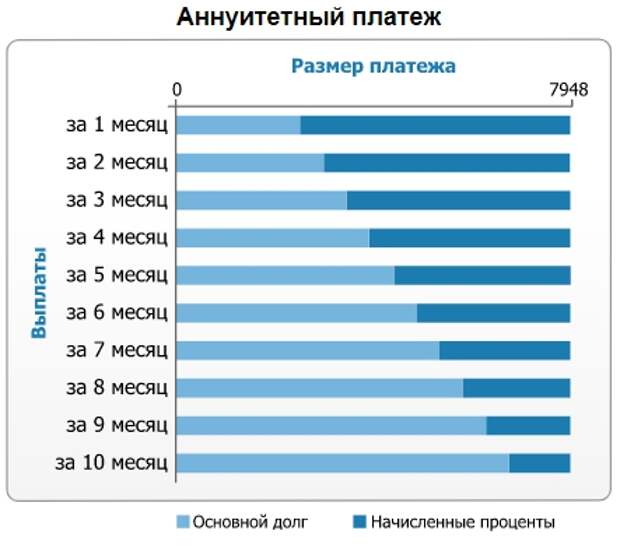

Специфика погашения кредитного обязательства аннуитетными платежами не предполагает пересчета размера платежа, за исключением случаев досрочного погашения суммы основного долга. Т.е. на момент внесения заемщиком аннуитетного в любой из дней расчетного периода выполняются критерии признания доходов, установленные пунктом 3.1 Приложения 3 к Положению № 302-П.

Т.е. на момент внесения заемщиком аннуитетного в любой из дней расчетного периода выполняются критерии признания доходов, установленные пунктом 3.1 Приложения 3 к Положению № 302-П.

Из текста вопроса Банка, следует, что кредитные договоры не предусматривают ограничения права на внесение заемщиком аннуитетных платежей только в последний рабочий день месяца. При зачислении аннуитетных платежей в более ранние даты платежного периода, отражение изменений обязательств по кредитному договору, по нашему мнению, должно осуществляться в день поступления аннуитетного платежа.

В случае, если используемое Банком программное обеспечение не позволяет осуществить отнесение сумм требований на соответствующие счета учета задолженности и доходов, по нашему мнению, правомерно использование балансового счета 47422 «Обязательства по прочим операциям» в качестве «транзитного»:

Дт 20202, корреспондентский счет — Кт 47422 – на сумму аннуитетного платежа

Дт 47422 — Кт 47427 (70601) – на сумму процентов, учтенных в аннуитетном платеже

Дт 47422 — Кт ссудного счета — на сумму разницы между аннуитетным платежом и суммой процентов.

В случае отсутствия в кредитном договоре права заемщика проводить платежи в счет исполнения обязательств по кредитному договору в более ранние даты платежного периода, чем предусмотрено кредитным договором, поступившие аннуитетные платежи правомерно учитывать на балансовом счете 47422 до наступления установленного Банком срока платежа. При наступлении срока платежа, установленного договора осуществляются проводки, аналогичные указанным выше:

Дт 47422 Кт 47427 – на сумму процентов, учтенных в аннуитетном платеже

Дт 47422 Кт ссудного счета — на сумму разницы между аннуитетным платежом и суммой процентов

Документы и литература.

1. Положение № 302-П – Положение Банка России от 26.03.2007г. № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации»;

2.

08.98г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»;

08.98г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»;3. Положение № 39-П – Положение Банка России от 26.06.98г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учёта».

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в раздел

Суд узаконил аннуитетные платежи по ипотеке | Статьи

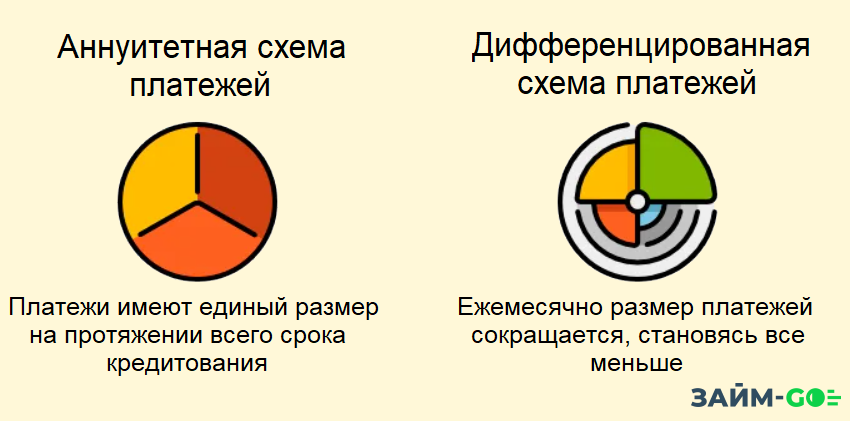

Банки вправе не предоставлять заемщику выбор, каким способом гасить задолженность по ипотеке. По мнению судей, дифференцированный способ нисколько не выгоднее аннуитетного, поэтому кредитные организации вправе оставить этот единственный способ погашения задолженности. Это следует из вчерашнего решения Арбитражного суда Северо-Кавказского округа, который поставил точку в двухлетнем споре заемщика и Сбербанка.

Суть дела в следующем. Заемщик из Ростовской области, взяв ипотечный кредит, посчитал, что аннуитетные платежи для него невыгодны, а были навязаны ему банком. Следовательно, Сбербанк нарушил закон «О защите конкуренции», который запрещает навязывание невыгодных соглашений. Ведь при этом способе заемщик обязан сперва погасить проценты банку, а уж потом сам кредит. В то время как дифференцированный способ предполагает равномерное погашение как процентов, так и суммы займа. На сторону заемщика встало и местное управление Федеральной антимонопольной службы. Чиновники выдали предписание Сбербанку устранить нарушение и предоставить всем клиентам Сбербанка выбор, каким способом им гасить кредиты. По подсчетам чиновников, аннуитетная схема погашения долга при прочих равных условиях дает банку дополнительный доход в 15–20% от суммы кредита по сравнению с дифференцированным способом. Изначально суды первых инстанций поддержали ФАС, обязав Сбербанк изменить свои кредитные договоры.

Однако кассация — Арбитражный суд Северо-Кавказского округа — не согласилась с подсчетами ФАС. Судьи пришли к выводу, что истцы не смогли доказать, что аннуитетный способ погашения кредита невыгоднее дифференцированного. Кроме того, они отметили, что заемщик не обращался в банк для смены способа погашения кредита, не оспаривал условия кредитного договора в момент его заключения, не обращался с заявлением о досрочном погашении кредита либо в его оплате дифференцированными платежами, не пытался изменить размер ежемесячных выплат, хотя, как показывает практика и кредитный договор «Сбербанка», банк предоставляет своим клиентам такую возможность при их обращении. А раз не было обращений, то и отказа банка и нарушения закона не было.

Судьи пришли к выводу, что истцы не смогли доказать, что аннуитетный способ погашения кредита невыгоднее дифференцированного. Кроме того, они отметили, что заемщик не обращался в банк для смены способа погашения кредита, не оспаривал условия кредитного договора в момент его заключения, не обращался с заявлением о досрочном погашении кредита либо в его оплате дифференцированными платежами, не пытался изменить размер ежемесячных выплат, хотя, как показывает практика и кредитный договор «Сбербанка», банк предоставляет своим клиентам такую возможность при их обращении. А раз не было обращений, то и отказа банка и нарушения закона не было.

Как рассказал «Известиям» представлявший интересы ОАО «Сбербанк России» старший юрист адвокатского бюро «Линия права» Алексей Костоваров, в случае проигрыша дела большинству банков пришлось бы менять свои кредитные продукты — ведь возможность дифференцированного погашения кредита при ипотеке сейчас почти никто не использует. Однако, по его мнению, решение суда было предсказуемо.

— Необоснованность претензий антимонопольного органа вполне очевидна, — считает он. — В конце концов практика погашения кредита аннуитетными платежами широко распространена на рынке кредитования, и оснований считать ее незаконной у судов не было.

Кроме того, ни антимонопольный орган, ни заемщик не учли тот факт, что кредитный договор Сбербанка с заемщиком и статья 810 ГК РФ дают заемщику право в период выплаты кредита погашать кредит так, если бы он погашался дифференцированным способом, и дают право погасить кредит досрочно, отмечает партнер компании «Налоговик», руководитель направления по финансовому рынку и налоговому праву независимого экспертного центра «Общественная дума» Дмитрий Липатов.

— Tо есть аннуитетный способ погашения кредита, согласно российскому законодательству и заключенному кредитному договору, не лишал заемщика возможности погашать кредит дифференцированными платежами и предоставлял заемщику свободу выбора в определении размера ежемесячного платежа, который он может направлять на погашение кредита, — говорит он. — Просто нужно было уведомить об этом банк. Заемщик этим своим правом не воспользовался, но обвинил банк в том, что был лишен этого права.

— Просто нужно было уведомить об этом банк. Заемщик этим своим правом не воспользовался, но обвинил банк в том, что был лишен этого права.

Другим существенным мотивом, который привел суд в обоснование отказа, явилась недоказанность того, что клиент был лишен возможности согласовать другой порядок выплаты задолженности, отмечает Владимир Клименко из коллегии адвокатов «Юков и партнеры».

— Пленум, ныне несуществующего Высшего арбитражного суда РФ, в одном из своих постановлений указывал, что при рассмотрении споров о защите от несправедливых условий суд определяет фактическое соотношение переговорных возможностей сторон и выясняет, было ли присоединение к предложенным условиям вынужденным, — поясняет он. — Однако суды посчитали, что заемщик принял недостаточно мер для отстаивания своей позиции при заключении договора.

По мнению участников рынка, выигрыш в этом деле был бы невыгоден не только самим банкам, но и в конечном итоге заемщикам.

— В настоящее время действительно практически все банки, за исключением единиц, предлагают для ипотечных заемщиков только аннуитетные платежи, — отмечает глава дирекции ипотечного кредитования Транскапиталбанка Вадим Пахаленко. — И если бы суд встал на сторону заемщику, многим банка пришлось бы менять свои кредитные продукты, добавляя также и дифференцированные. Однако не факт, что это было бы выгодно заемщикам. Во-первых, более выгодную для заемщика методику погашения долга банки компенсировали бы повышенной процентной ставкой. А во-вторых, вариант аннуитетных платежей предполагает большую сумму возможного кредита для самого клиента.

— И если бы суд встал на сторону заемщику, многим банка пришлось бы менять свои кредитные продукты, добавляя также и дифференцированные. Однако не факт, что это было бы выгодно заемщикам. Во-первых, более выгодную для заемщика методику погашения долга банки компенсировали бы повышенной процентной ставкой. А во-вторых, вариант аннуитетных платежей предполагает большую сумму возможного кредита для самого клиента.

В Банке Москвы считают, что это решение может стать началом новой правоприменительной практики — ведь до сих пор суды в подавляющем большинстве случаев всегда вставали на сторону банковских заемщиков.

— Данный вопрос достаточно важен для всех банков, кредитующих физических лиц, — соглашаются в пресс-службе Банка Москвы. — По сути вопрос касается стоимости кредита, а аннуитетный способ погашения потребительского кредита использован либо дифференцированный — это уже вопрос техники. Вероятно, данный иск можно рассматривать как попытку оспорить стоимость полученного кредита и таким образом минимизировать свои расходы. В силу норм права заемщик независимо от способа погашения кредита вправе как полностью, так и частично погасить кредит досрочно. Учитывая политику в области защиты прав заемщиков — физических лиц, не исключено, что это начало новой правоприменительной практики.

В силу норм права заемщик независимо от способа погашения кредита вправе как полностью, так и частично погасить кредит досрочно. Учитывая политику в области защиты прав заемщиков — физических лиц, не исключено, что это начало новой правоприменительной практики.

Ростовское управление ФАС не ответило на запрос «Известий».

Получите пенсионный аннуитет, обеспечивающий пожизненный доход

Создайте уверенное финансовое будущее и узнайте, как фиксированные и переменные аннуитеты TIAA могут помочь вам создать более разумный пенсионный план.

Смотреть видео Открывает диалог

Возможность большего на пенсии

Когда вы думаете о выходе на пенсию, будь то годы или не за горами, диверсификация вашего пенсионного плана может помочь увеличить ваши деньги, экономя, в зависимости от выбранного вами типа инвестиций .

Когда вы выходите на пенсию, аннуитеты являются единственным вариантом, кроме социального обеспечения и пенсий, которые способны обеспечить доход на протяжении всей вашей жизни.

Узнайте, как составить план диверсифицированного дохода.

Узнать больше Открывает pdf

Узнайте, что рекомендуется для вашего портфеля

Варианты диверсифицированных инвестиций

TIAA предлагает широкий выбор фиксированных и переменных аннуитетных счетов , которые можно использовать вместе с другими инвестициями, такими как взаимные фонды, чтобы помочь вам диверсифицировать свой портфель не только во время сбережений, но и после выхода на пенсию. А когда вы будете готовы выйти на пенсию, у вас есть встроенная дополнительная возможность выбрать пожизненный доход.

Фиксированный аннуитет

Обеспечивает гарантированный ежедневный рост даже на самых волатильных рынках. 1

Просмотр TIAA Традиционный

Переменные аннуитеты

Предоставляет возможность роста, чтобы не отставать от инфляции. 2

2

Просмотр учетных записей CREF

Просмотр учетных записей TIAA Real Estate

Просмотр учетных записей TIAA Access

Готовы выйти на пенсию и начать пожизненный доход?

Выполните следующие шаги, чтобы активировать варианты пожизненного дохода, которые уже могут быть доступны в вашем плане. 3

Посмотреть как

У вас нет плана, спонсируемого работодателем?

Нажмите здесь, чтобы узнать, как сэкономить с помощью аннуитетов TIAA и CREF в рамках IRA.

Более века лидерства

Надежная история

TIAA была основана в 1918 году, чтобы помочь тем, кто служит на пенсии, уверенно, а в 1952 году изобрела первую переменную ренту, чтобы не отставать от инфляции.

Надежный пожизненный доход

581 миллиард долларов в виде пособий, выплаченных TIAA, CREF и другими аннуитетными продуктами с 19 лет18. 4

Мы здесь, чтобы помочь вам в вашем финансовом путешествии

Уже с TIAA?

Управляйте своими деньгами с безопасным онлайн-доступом.

Впервые в TIAA?

Регистрация — это первый шаг к планированию будущего, которого вы заслуживаете.

Зарегистрируйтесь в вашем плане

Договоры ренты содержат условия для сохранения их в силе. Исключения, ограничения, ограничения и сокращения льгот в определенных ситуациях будут применяться к договорам аннуитета. Ваш финансовый консультант может предоставить вам стоимость и полную информацию.

TIAA Traditional — это фиксированный аннуитетный продукт, выдаваемый по этим контрактам Американской ассоциацией страхования и аннуитета учителей (TIAA), 730 Third Avenue, New York, NY, 10017: Серия форм, включая, но не ограничиваясь: 1000.24; Г-1000.4; ИГРС-01-84-АСС; ИГРСП-01-84-АСС; 6008.8. Не все контракты доступны во всех штатах или выпущены в настоящее время.

Нет никакой гарантии, что диверсифицированный портфель повысит общую доходность или превзойдет недиверсифицированный портфель.

1 Любые гарантии по аннуитетам, выданным TIAA, зависят от платежеспособности TIAA.

2 Платежи будут колебаться в зависимости от эффективности базовых аккаунтов.

3 Преобразование части или всех ваших сбережений в доходные пособия (называемые «аннуитизацией») является постоянным решением. После начала выплаты подоходного пособия вы не сможете перейти на другой вариант.

4 По состоянию на 31 декабря 2021 г. Другие льготы по программе TIAA включают в себя: пособия при отказе от помощи и другие изъятия, пособия в связи со смертью, пособия по медицинскому страхованию и страхованию на случай потери трудоспособности, а также все другие выплаченные страховые выплаты.

Этот материал предназначен только для информационных или образовательных целей и не является советом по фидуциарным инвестициям в соответствии с ERISA, рекомендацией по ценным бумагам в соответствии со всеми законами о ценных бумагах или рекомендацией по страховым продуктам в соответствии с законами или правилами штата о страховании. Этот материал не принимает во внимание какие-либо конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе собственных целей и обстоятельств инвестора.

Этот материал не принимает во внимание какие-либо конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе собственных целей и обстоятельств инвестора.

Аннуитеты | FINRA.org

Инвестиционные продукты

ESSENTIALS

- Аннуитеты, представляющие собой контракты со страховыми компаниями, представляют собой продукты, которые инвесторы могут учитывать при планировании выхода на пенсию или стремлении превратить активы в источник дохода.

- Деньги, вложенные в аннуитеты, растут на основе отложенного налогообложения.

- В то время как все аннуитеты регулируются уполномоченными штата по страхованию, переменные аннуитеты также регулируются на федеральном уровне Комиссией по ценным бумагам и биржам США (SEC) и FINRA.

- Аннуитеты могут быть как немедленными, так и отсроченными, в зависимости от того, когда вы начинаете получать платежи.

- Различные типы аннуитетов — фиксированные, переменные и индексированные — сопряжены с различными рисками и потенциальными выгодами. Потратьте время, чтобы изучить различия и сравнить аннуитеты с другими пенсионными сбережениями, чтобы определить, что лучше всего удовлетворит ваши потребности.

- Аннуитеты сложны и могут быть дорогостоящими. Прежде чем совершить покупку, убедитесь, что вы понимаете все сборы, расходы, сборы и любые функции или дополнительные преимущества (часто продаются как «вспомогательные» за дополнительную плату).

- Переменные аннуитеты могут предусматривать период погашения в восемь и более лет. В течение этого времени на вас могут быть наложены штрафы, если вы ликвидируете свою ренту. Таким образом, вы должны тщательно продумать, какая часть ваших средств сосредоточена в инвестициях, и вашу потребность в ликвидности в течение периода сдачи.

Аннуитет — это договор между вами и страховой компанией, в котором компания обещает производить вам периодические выплаты, начиная немедленно или в будущем. Вы покупаете аннуитет либо с одним платежом, либо с серией платежей, называемых премиями.

Вы покупаете аннуитет либо с одним платежом, либо с серией платежей, называемых премиями.

Некоторые договоры аннуитета позволяют откладывать деньги на пенсию. Другие могут превратить ваши существующие сбережения в источник пенсионного дохода. Третьи делают и то, и другое. Если вы используете аннуитет в качестве сберегательного инструмента, а страховая компания откладывает выплату на будущее, у вас есть отсроченный аннуитет. Если вы используете аннуитет для создания источника пенсионного дохода и ваши выплаты начинаются сразу же, у вас есть немедленный аннуитет.

Как немедленные, так и отложенные аннуитеты могут быть фиксированными или переменными, что меняет профиль риска ваших инвестиций. Индексированные аннуитеты, также называемые аннуитетами, индексируемыми по акциям или с фиксированным индексом, представляют собой гибрид. В то время как все аннуитеты регулируются уполномоченными штата по страхованию, переменные аннуитеты являются ценными бумагами и, следовательно, также регулируются SEC и FINRA. Определенные формы этих аннуитетов также иногда называют «буферными аннуитетами». Буферные аннуитеты могут иметь как верхние пределы, так и защиту от убытков, а также могут иметь сложную структуру, аналогичную опционным контрактам.

Определенные формы этих аннуитетов также иногда называют «буферными аннуитетами». Буферные аннуитеты могут иметь как верхние пределы, так и защиту от убытков, а также могут иметь сложную структуру, аналогичную опционным контрактам.

Аннуитеты часто являются продуктом, который инвесторы рассматривают, планируя выход на пенсию. Они часто продаются как сберегательные продукты с отсрочкой уплаты налогов. Тем не менее, они сопряжены с различными сборами и расходами, такими как сборы за выдачу, сборы за смертность и риск расходов, а также административные сборы, и могут иметь высокие комиссионные. С вас также могут взиматься сборы за особые функции и дополнительные услуги, такие как повышенное пособие в связи со смертью, пособия с гарантированным минимальным доходом, долгосрочное медицинское страхование или основная защита.

Кроме того, могут существовать государственные гарантии на случай банкротства страховой компании, но аннуитеты не гарантируются FDIC, SIPC или любым другим федеральным агентством.

Аннуитеты — популярный выбор для тех, кто ищет уверенности и предсказуемого дохода на пенсии; однако они также могут быть сложными и запутанными. Прежде чем совершать покупку аннуитета, обязательно ознакомьтесь с особенностями контракта и его участниками, затратами и ограничениями.

Существует три вида аннуитетов: фиксированные, переменные и индексированные.

Фиксированный аннуитет

При фиксированном аннуитете страховая компания гарантирует как норму прибыли (процентную ставку), так и выплату инвестору. Процентная ставка по фиксированному аннуитету может меняться со временем. Часто процентная ставка фиксируется на несколько лет, а затем периодически меняется в зависимости от текущих ставок. Выплаты могут быть на всю жизнь, или вы можете выбрать другой период времени.

В случае отсроченного фиксированного аннуитета страховая компания соглашается выплачивать вам проценты не ниже установленной ставки в течение времени, пока ваш счет растет. С немедленным фиксированным аннуитетом — или когда вы «аннуитетизируете» свой отсроченный аннуитет — вы получаете заранее определенную фиксированную сумму денег, обычно ежемесячно (аналогично пенсии). Эти платежи могут длиться в течение определенного периода, например, 25 лет, или неуказанного периода, такого как ваша жизнь или жизнь вас и вашего супруга.

Эти платежи могут длиться в течение определенного периода, например, 25 лет, или неуказанного периода, такого как ваша жизнь или жизнь вас и вашего супруга.

Предсказуемость фиксированного аннуитета делает его популярным вариантом для инвесторов, которым нужен гарантированный поток дохода в дополнение к их другим инвестициям и пенсионному доходу. На фиксированные аннуитетные выплаты не влияют колебания рынка, поэтому они могут обеспечить душевное спокойствие для инвесторов, которые хотят быть уверены, что у них будет заранее определенная сумма денег, чтобы дожить до выхода на пенсию и покрыть определенные будущие расходы.

Переменная рента

Переменная рента предлагает инвесторам возможность выбора среди ряда сложных условий и опций контракта. С переменным аннуитетом норма прибыли — и, следовательно, стоимость ваших инвестиций — может увеличиваться или уменьшаться в зависимости от эффективности фондов фондового рынка, облигаций и денежного рынка, которые вы выбираете в качестве вариантов инвестирования.

Переменные аннуитеты иногда сравнивают с взаимными фондами, потому что они предлагают аналогичные инвестиционные функции, в том числе варианты инвестирования, называемые «отдельными счетами», которые напоминают взаимные фонды. Тем не менее, типичный переменный аннуитет предлагает три основные функции, которые обычно не встречаются в паевых инвестиционных фондах:

- учет доходов с отсрочкой налогообложения;

- пособие в связи со смертью; и

- вариантов выплаты аннуитета, которые могут обеспечить гарантированный доход на всю жизнь.

В то время как переменный аннуитет имеет преимущество роста за счет отложенного налога, его ежегодные расходы, вероятно, будут намного выше, чем расходы типичного взаимного фонда. И, в отличие от фиксированной ренты, переменная рента не дает никаких гарантий того, что вы получите доход от своих инвестиций. Вместо этого существует риск того, что вы действительно можете потерять деньги.

Переменные аннуитеты, как правило, предусматривают выплаты в случае смерти. Это означает, что если вы умрете до того, как страховая компания начнет производить выплаты, назначенный получатель получит определенную сумму. Однако, в отличие от полиса срочной жизни, где бенефициары в большинстве случаев получают больше, чем сделанные премии, бенефициары переменных аннуитетов обычно получают премию за вычетом любых изъятий и ничего более.

Это означает, что если вы умрете до того, как страховая компания начнет производить выплаты, назначенный получатель получит определенную сумму. Однако, в отличие от полиса срочной жизни, где бенефициары в большинстве случаев получают больше, чем сделанные премии, бенефициары переменных аннуитетов обычно получают премию за вычетом любых изъятий и ничего более.

Как правило, переменные аннуитеты имеют две фазы: 1) фаза «накопления», когда уплачиваемые вами премии распределяются между инвестиционными портфелями или субсчетами, и ваши доходы от этих инвестиций накапливаются; и 2) фаза «распределения», когда страховая компания гарантирует вам минимальную выплату на основе принципа и доходности инвестиций (положительной или отрицательной).

Из-за сложности переменных аннуитетов они являются основным источником жалоб инвесторов в FINRA. Прежде чем покупать переменный аннуитет, внимательно прочитайте проспект аннуитета и попросите человека, продающего аннуитет, объяснить все характеристики продукта, дополнительные компоненты, затраты и ограничения. Вы также должны знать, как ваш брокер получает компенсацию, в том числе получает ли он комиссию и, если да, то в каком размере.

Вы также должны знать, как ваш брокер получает компенсацию, в том числе получает ли он комиссию и, если да, то в каком размере.

Вы можете проверить, имеет ли ваш брокер лицензию и имеет ли он историю жалоб, зайдя на BrokerCheck FINRA.

Индексированные аннуитеты

Индексированные аннуитеты представляют собой сложные финансовые инструменты, обладающие характеристиками как фиксированных, так и переменных аннуитетов. Индексированные аннуитеты предлагают минимальную гарантированную процентную ставку в сочетании с процентной ставкой, привязанной к рыночному индексу.

Многие индексированные аннуитеты основаны на широко известных индексах, таких как индекс S&P 500. Но некоторые используют другие индексы, в том числе те, которые представляют другие сегменты рынка. Некоторые индексированные аннуитеты позволяют инвесторам выбирать один или несколько индексов. Индексированные аннуитеты подвергают вас большему риску (но большему потенциальному доходу), чем фиксированный аннуитет, но меньшему риску (и меньшему потенциальному доходу), чем переменный аннуитет.

Понимание особенностей индексированного аннуитета может сбивать с толку. Существует несколько методов индексации, которые фирмы используют для расчета прибыли, и из-за разнообразия и сложности методов, используемых для кредитования процентов, трудно сравнивать один индексированный аннуитет с другим.

Индексированные аннуитеты обеспечивают защиту от риска убытков с гарантированным минимальным доходом, как правило, не менее 87,5 процентов премии, выплачиваемой по ставке от 1 до 3 процентов. С помощью этих продуктов, иногда называемых «буферными аннуитетами», вы защищены до определенного процента убытков; если индекс, связанный с вашим аннуитетом, снижается сверх этого «буфера», вы можете потерять деньги на своих инвестициях. Аннуитеты с индексацией акций или с фиксированной индексацией гарантируют, что вы не потеряете свои основные инвестиции; однако сборы и расходы могут превышать минимальную доходность и все же могут привести к убыткам. И, как и в случае с другими аннуитетами, могут применяться значительные сборы и штрафы, если вы отказываетесь от аннуитета досрочно.

Перед покупкой индексированного аннуитета убедитесь, что вы понимаете не только каждую функцию, но и то, как эти функции работают вместе. Эта комбинация может оказать существенное влияние на ваш доход. Вы также можете использовать BrokerCheck, чтобы узнать, зарегистрирован ли человек, продающий индексированный аннуитет, в FINRA.

При покупке немедленного аннуитета вы платите единовременную премию страховой компании в обмен на поток дохода, который приходит немедленно или вскоре после этого. При отсроченном аннуитете вы инвестируете в более раннюю дату или с течением времени и получаете платежи в определенный момент в будущем. Время между тем, когда вы начинаете платить страховые взносы, и началом выплаты дохода, называется периодом накопления.

Варианты выплаты

Существуют различные варианты выплаты отсроченных аннуитетов. Вы можете выбрать «аннуитизацию» или преобразовать инвестиции в отсроченный аннуитет в гарантированный доход на определенный период или на всю оставшуюся жизнь. Решение о аннуитизации, как правило, является безотзывным. Вы отказываетесь от всякого контроля над своими деньгами в обмен на гарантию стабильного потока доходов.

Решение о аннуитизации, как правило, является безотзывным. Вы отказываетесь от всякого контроля над своими деньгами в обмен на гарантию стабильного потока доходов.

Кроме того, вы можете систематически снимать средства со своего счета или получать единовременную выплату. Вы сохраняете контроль над своими инвестициями, но теряете гарантию страховой компании, что вы не переживете свои деньги.

Обмен или замена текущего аннуитета

Если у вас уже есть аннуитет, вам может быть предложено обменять или заменить его. Если вы думаете об обмене или замене своего аннуитета, обязательно тщательно сравните его с существующим аннуитетом и вносите изменения только тогда, когда это лучше для вас, а не только для человека, пытающегося продать вам новый продукт. Помните, что обмен одного контракта на новый может повлечь за собой дополнительные расходы и сборы и обычно означает перезапуск часов в целях штрафов за досрочное снятие средств.

Инвестор, рассматривающий возможность обмена фиксированной ренты на переменную ренту, должен знать, что, в отличие от фиксированной ренты, переменная рента не имеет определенных гарантий и может зависеть от колебаний рынка. Кроме того, с добавлением льгот (добавляемых в качестве дополнений) некоторые переменные аннуитеты могут быть более дорогими, чем фиксированные аннуитеты.

Кроме того, с добавлением льгот (добавляемых в качестве дополнений) некоторые переменные аннуитеты могут быть более дорогими, чем фиксированные аннуитеты.

Если вы обмениваете свой аннуитет, могут быть преимущества так называемого «обмена 1035», который относится к положению налогового кодекса США, разрешающему прямой перевод средств по полису страхования жизни, полису пожертвований или аннуитету. политики на другую политику без налоговых последствий.

Предложения о выкупе

Если у вас есть переменная рента, вы можете получить предложение о выкупе от страховой компании с просьбой увеличить стоимость вашего контракта в обмен на отказ от льготы или увеличить выкупную стоимость наличными в обмен на отказ от переменной ренты . Принятие предложения о выкупе может привести к тому, что вы потеряете ценные преимущества или улучшения ваших существующих инвестиций, за которые вы платили в течение долгого времени. Если вы рассматриваете возможность выкупа с намерением перейти на новую ренту, вы должны знать о финансовых последствиях, которые могут включать в себя новый период выкупа, менее благоприятные льготы и более высокие сборы и расходы.

Задавайте вопросы и разбирайтесь в фактах, связанных с предложением о выкупе, чтобы определить, отвечает ли его принятие вашим интересам.

Аннуитеты и налоги

Вы не обязаны платить налоги с прироста аннуитета до тех пор, пока не начнете снимать средства, но инвестиции в аннуитеты осуществляются в долларах после уплаты налогов, что означает, что вы не можете вычитать взносы в аннуитет из налогооблагаемого дохода .

В отличие от других пенсионных счетов, предлагающих рост с отсрочкой налогообложения, таких как индивидуальные пенсионные счета (IRA) и 401(k), аннуитеты не имеют ограничений по годовым взносам; однако, если вы инвестируете в аннуитет через квалифицированный план, такой как IRA, на вас распространяются ограничения этого плана. Кроме того, если вы инвестируете в аннуитеты, предлагаемые в рамках IRA или 401 (k), вы не получаете дополнительных налоговых преимуществ.

Когда вы берете деньги из аннуитета, прибыль облагается налогом по обычной ставке дохода. И если вы снимете деньги до того, как вам исполнится 59,5 лет, вы можете столкнуться с 10-процентным налоговым штрафом.

И если вы снимете деньги до того, как вам исполнится 59,5 лет, вы можете столкнуться с 10-процентным налоговым штрафом.

Большинству инвесторов следует думать о аннуитетах только после того, как они исчерпали свои пенсионные планы до уплаты налогов, и им следует проконсультироваться со специалистом по налогам, прежде чем покупать или снимать какие-либо средства из аннуитетов.

Как немедленные, так и отсроченные аннуитеты могут быть как фиксированными, так и переменными, что меняет профиль риска ваших инвестиций.

Компания или кредитный риск

Что касается всех аннуитетов, инвесторы должны помнить, что аннуитет гарантируется только до тех пор, пока страховая компания, выдавшая его, остается в бизнесе, поэтому вы должны быть уверены, что вас устраивает эмитент, а не только сам продукт. Такие компании, как Standard & Poor’s, предоставляют рейтинги страховых компаний.

Инфляционный риск

Выплаты в виде фиксированного аннуитета, как правило, не корректируются на стоимость жизни, чтобы соответствовать инфляции, поэтому стоимость денег, которые вы получаете в виде выплат, может со временем снижаться. Аннуитеты с защитой от инфляции можно приобрести, но стоимость, как правило, значительно выше.

Аннуитеты с защитой от инфляции можно приобрести, но стоимость, как правило, значительно выше.

Риск процентной ставки

Поскольку процентная ставка фиксированного аннуитета может измениться после первоначального фиксированного периода, ваши доходы могут со временем платить вам меньше. Прочитайте свой контракт, чтобы понять, как и когда могут произойти изменения вашей процентной ставки. Кроме того, всякий раз, когда вы фиксируете ставку, будь то с фиксированной отсроченной рентой или CD, вы сталкиваетесь с риском того, что вы пропустите в случае повышения процентных ставок.

Риск ликвидности (или риск снятия средств)

Для многих аннуитетов установлены периоды удержания и сборы за возврат для тех, кто хочет снять свои наличные деньги досрочно. И даже если вам удастся пропустить сбор за сдачу, вы все равно можете столкнуться с серьезным налоговым штрафом за определенные изъятия.

Риск смерти

Будет ли продолжаться выплата ренты получателю после вашей смерти, зависит от типа ренты и ее конкретных положений. Даже если вы получаете только несколько платежей по договору аннуитета, страховая компания может не быть обязана продолжать выплаты вашему супругу или возвращать ваши страховые взносы в ваше имущество. Переменная рента обычно включает пособие в случае смерти; однако другие виды аннуитетов не могут. Возможно, вы сможете приобрести райдер, чтобы ваши бенефициары могли получать деньги из аннуитета.

Даже если вы получаете только несколько платежей по договору аннуитета, страховая компания может не быть обязана продолжать выплаты вашему супругу или возвращать ваши страховые взносы в ваше имущество. Переменная рента обычно включает пособие в случае смерти; однако другие виды аннуитетов не могут. Возможно, вы сможете приобрести райдер, чтобы ваши бенефициары могли получать деньги из аннуитета.

Период накопления

Период накопления — это период времени, в течение которого владелец аннуитета производит платежи в свой аннуитет и накапливает активы.

Получатель ренты

Получатель ренты — это лицо, ожидаемая продолжительность жизни которого определяет размер выплат. Получателем ренты и владельцем договора может быть одно и то же лицо.

Аннуитизация

Аннуитизация — это процесс преобразования аннуитетных инвестиций в поток регулярных платежей на протяжении всей жизни получателя аннуитета или в течение определенного количества лет.

Бенефициар

Бенефициар — это лицо, назначенное владельцем контракта для получения любых пособий, причитающихся в случае смерти получателя аннуитета или владельца контракта.

Владелец контракта

Владелец контракта — это лицо или лица, которые платят премию за аннуитет. Владелец может принимать решения о снятии средств и инвестировании, отказаться от контракта, изменить бенефициара и преобразовать отсроченный контракт в немедленный поток дохода.

Отложенный аннуитет

Отсроченный аннуитет — это аннуитет, при котором владелец контракта вносит деньги в виде единовременной суммы или со страховыми взносами в течение определенного периода времени, а этап выплаты откладывается до даты в будущем.

Фиксированный аннуитет

Фиксированный аннуитет — это аннуитет, который гарантирует как норму прибыли, так и выплаты.

Период бесплатного просмотра

Период бесплатного просмотра — это установленный период времени, в течение которого покупатель нового договора аннуитета может расторгнуть договор без уплаты сборов за возврат.

Немедленная рента

Немедленная рента — это договор ренты, приобретаемый с единовременным взносом, который выплачивает владельцу гарантированный доход, начиная обычно в течение от одного месяца до года с момента покупки.

Индексированный аннуитет

Индексированный аннуитет — это аннуитет, выплаты по которому основаны на доходности индекса фондового рынка, такого как S&P 500, но который обычно включает некоторую защиту от плохой работы рынка.

Фаза выплаты

Фаза выплаты – это период, в течение которого деньги, накопленные в аннуитете, выплачиваются в виде доходов.

Премия

В отношении аннуитетов премия представляет собой сумму, уплачиваемую в ренту владельцем контракта.

Плата за выдачу

Комиссия за выдачу — это штраф, уплачиваемый владельцем контракта, который продает или снимает деньги из аннуитета в течение периода выдачи.

Срок сдачи

Период сдачи – это установленный период времени после покупки аннуитета.