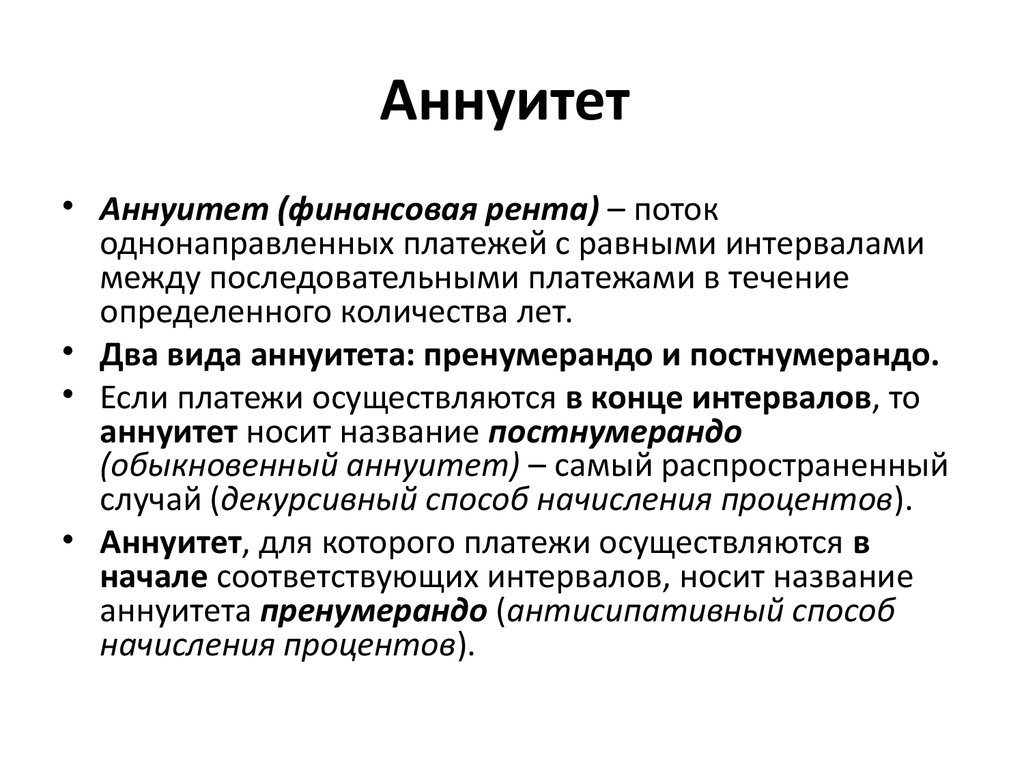

Аннуитет | Protective Life

Если вы рассматриваете возможность получения аннуитета, вот краткое описание некоторых способов его выплаты.

Аннуитеты могут быть эффективными инструментами для получения стабильного дохода после выхода на пенсию, накапливая доходы на основе отложенного налогообложения до тех пор, пока вы не будете готовы снимать средства. К сожалению, многие люди не до конца понимают различные варианты, доступные во время выплаты (или аннуитизации). Здесь мы предоставляем некоторую информацию, которая поможет вам получить знания.

Условия ренты

Давайте начнем со списка некоторых условий, которые должны знать покупатели ренты.

Страховщик

Страховая компания, которая заключает договор и получает премиальные платежи, а затем выплачивает их получателю, как указано в договоре.

Владелец

Инвестор, который покупает контракт и вносит в него премии. (Могут быть совместные собственники, и контракт также может находиться в собственности траста. )

)

Аннуитант

Лицо, продолжительность жизни которого используется для расчета выплаты по контракту при аннуитизации. (Могут быть совместные аннуитеты.)

Получатель

Лицо, получающее аннуитетные платежи при аннуитизации. (Могут быть совместные получатели, и владелец, получатель ренты и получатель выплаты часто являются одним и тем же лицом или лицами.)

Период выплаты аннуитета

Период времени, в течение которого получатель получает выплаты по договору при аннуитете.

Фазы аннуитета

Прежде чем оценивать варианты выплаты, важно понять этапы аннуитета. Фаза накопления — это период, в течение которого вы вносите деньги в аннуитет либо серией платежей, либо единовременно. В течение этого периода у аннуитета есть возможность увеличить денежную стоимость.

После фазы накопления наступает фаза аннуитизации. На этом этапе компания по страхованию жизни распределяет выплаты из аннуитета. Доход от аннуитета может выплачиваться единовременно или в виде серии платежей. Эти выплаты могут обеспечить поток доходов для выхода на пенсию.

Эти выплаты могут обеспечить поток доходов для выхода на пенсию.

Общие варианты выплаты аннуитета

Теперь, когда вы немного понимаете, как работает аннуитет, мы перечислили некоторые из наиболее распространенных вариантов выплаты.

Только для жизни

Life-only предоставляет вам регулярные, гарантированные выплаты дохода от вашего аннуитета на всю жизнь. Выбирая этот вариант, вы практически исключаете риск того, что этот источник дохода иссякнет до того, как вы умрете.

Совместный и оставшийся в живых

Совместная жизнь и жизнь в качестве кормильца гарантирует, что пенсионный доход, обеспечиваемый вашим аннуитетом, будет продолжаться для вашего супруга после вашей смерти. Однако платежи рассчитываются и основываются на ожидаемой продолжительности жизни как вас, так и вашего супруга, что делает платежи за вариант совместной жизни ниже, чем в случае варианта только на всю жизнь.

Фиксированный период

Фиксированный период (или определенный период) — это опция, которая позволяет вам выбрать конкретный период времени, в течение которого будут длиться ваши аннуитетные платежи. Поскольку вы не будете получать пожизненные выплаты (как в случае с пожизненным вариантом), выплаты выше, но вы рискуете, что ваши аннуитетные платежи закончатся до вашей смерти. Например, если вам 65 лет и вы выбираете определенную выплату в течение 15 лет, ваш аннуитетный договор будет гарантировать выплаты до достижения вами 80-летнего возраста. может счесть этот вариант слишком рискованным.

Жизнь с определенным периодом

Пожизненный с определенным периодом (или гарантированным сроком) предоставляет вам гарантированный доход на всю жизнь (как и пожизненный вариант), но также позволяет вам выбрать определенный период времени, в течение которого ваша рента должна выплачиваться назначенному условному получателю, даже если вы умрете до этого.

Фиксированная сумма

Фиксированная сумма (или систематический график снятия средств) позволяет вам выбрать сумму платежа, которую вы хотите получать каждый месяц. Выплаты продолжаются до тех пор, пока не будет выплачена вся накопленная стоимость. Продолжительность платежей будет зависеть как от выбранной суммы, так и от накопленной стоимости аннуитета на момент аннуитизации. По этой причине страховая компания не может гарантировать, что вы не переживете выплату дохода.

Единовременная выплата

Единовременная выплата позволяет получить аннуитетную выплату единовременно. Однако в том году, когда вы получаете единовременную выплату, вам придется платить подоходный налог со всей доли дохода от инвестиций в ваш аннуитет. Для некоторых квалифицированных счетов вся сумма может облагаться налогом. Обязательно проконсультируйтесь с квалифицированным специалистом по налогам или финансам, прежде чем брать единовременную сумму из аннуитета.

Обязательно проконсультируйтесь с квалифицированным специалистом по налогам или финансам, прежде чем брать единовременную сумму из аннуитета.

Выбор лучшей выплаты аннуитета для вашего аннуитета может сбивать с толку. Начните с принятия решения о сумме, которая вам потребуется каждый месяц, чтобы прожить или дополнить свою пенсию, и о том, как долго, по вашему мнению, вам нужно будет получать выплаты; затем встретитесь с квалифицированным страховым агентом или специалистом по финансовому планированию, чтобы определить наиболее подходящий для вас вариант.

Выбор выплаты по аннуитету

Выбор наилучшего размера аннуитета для аннуитета может привести к путанице. Вот некоторые соображения, которые следует учитывать, когда вы решаете, какой вариант выплаты вам подходит.

Сколько — Начните с определения суммы денег, которая вам понадобится каждый месяц, чтобы прожить или дополнить свою пенсию.

Как долго

Если вы будете использовать платежи для значительной части своего дохода, вы можете рассмотреть вариант выплаты, гарантирующий, что выплаты будут производиться до вашей смерти

Если вы будете использовать платежи для значительной части своего дохода, вы можете рассмотреть вариант выплаты, гарантирующий, что выплаты будут производиться до вашей смертиУнаследованные соображения — За дополнительную плату многие аннуитеты предлагают увеличенное пособие в случае смерти в течение фаза накопления.

Аннуитеты предназначены для долгосрочного пенсионного планирования, поэтому изъятие аннуитетов уменьшает оставшееся пособие в связи со смертью, стоимость контракта, выкупную стоимость и будущие доходы. Аннуитеты также могут облагаться подоходным налогом, и, если они получены до достижения возраста 59,5 лет, может применяться дополнительный налоговый штраф IRS в размере 10%. Поскольку Protective и ее представители не предлагают инвестиционных, юридических или налоговых консультаций, важно, чтобы вы поговорили со своими инвестиционными, юридическими и налоговыми специалистами о вашей конкретной налоговой ситуации.

*Не все аннуитеты предоставляют эти возможности, а некоторые могут предлагать другие выплаты. Все гарантии зависят от платежеспособности выдавшей их страховой компании.

Все гарантии зависят от платежеспособности выдавшей их страховой компании.

WEB.1244.11.14

Варианты аннуитетных платежей | ETF

Большинство участников имеют право на получение ежемесячного платежа на всю жизнь . Это называется «аннуитет». Если сумма вашего пособия не соответствует требуемой минимальной сумме, вы будете иметь право только на единовременную единовременную выплату.

В вашем официальном пенсионном прогнозе и заявлении автоматически будут показаны все варианты оплаты и суммы, которые вы можете выбрать. Если вы имеете на это право, ETF отправит вам по почте необходимую документацию для перехода на другой квалифицированный пенсионный план.

Ваше право на единовременную единовременную выплату по сравнению с ежемесячной выплатой зависит от размера вашего пособия For Annuitant’s Life Only. Годовой минимум и максимум суммы определяются IRS. В 2023 году минимальная сумма составит 243 доллара, а максимальная — 502 доллара.

- Если ваш ежемесячный аннуитет меньше минимальной суммы, установленной IRS, вы ограничены единовременным единовременным платежом.

- Если ваш ежемесячный аннуитет равен или превышает минимальную сумму, но меньше максимальной суммы, установленной IRS, вы можете выбрать между единовременным платежом или ежемесячным платежом.

- Если ваш ежемесячный аннуитет превышает максимальную сумму, установленную IRS, вы не имеете права на единовременный платеж и можете получать только ежемесячный платеж.

Пожизненная рента

Каждый, кто имеет право на ежемесячные выплаты, имеет три варианта «Пожизненной ренты».

- Только для пожизненной выплаты пенсии

- Жизнь с гарантией 60 выплат

- Жизнь с гарантией 180 выплат

Совместная рента и пенсия в связи с потерей кормильца

Если вы предоставите ETF информацию о квалифицированном поименном аннуитете, у вас также будет четыре варианта «Совместная рента и пенсия в связи с потерей кормильца».

- 75% Продолжение до вашего названного выжившего

- 100% продолжение к названному выжившему

- Скидка 25% в случае смерти аннуитента или смерти указанного выжившего

- 100%-ное продолжение для вашего названного оставшегося в живых с гарантированными 180 платежами

См. Кто может быть названным выжившим? страницу для получения дополнительной информации о том, как выбрать имя выжившего. Имейте в виду, что если вы выберете выжившего, который не является вашим супругом, вы можете изменить это решение в течение 60 дней после первого платежа, но после этого оно не подлежит изменению.

Ускоренная выплата

Если на момент выхода на пенсию вам не исполнилось 62 лет, вы можете иметь право на ускоренную выплату. Цель ускоренной выплаты – предложить более высокую сумму пособия до достижения 62-летнего возраста ; именно тогда вы впервые имеете право на получение пенсионного пособия по социальному обеспечению. Вариант ускоренного платежа включает:

Вариант ускоренного платежа включает:

- A пожизненная рента и

- Временная (ускоренная) часть , которая заканчивается в возрасте 62 лет .

Ваш аннуитетный платеж WRS автоматически уменьшается навсегда в возрасте 62 лет когда заканчивается временная часть, даже если вы решите не получать пособие по социальному обеспечению. Чем больше денег вы получаете до 62 лет, тем меньше вы получаете после 62. Чем дольше вы живете после 62 лет, тем дороже вам это «стоит». Воспользуйтесь Калькулятором стоимости ускоренного платежа, чтобы определить, подходит ли вам этот вариант.

Дополнительные взносы

Если вы сделали дополнительные взносы для сотрудников, вы можете воспользоваться одним из следующих преимуществ (применяются некоторые ограничения, зависящие от суммы вашего счета):

- Паушальная сумма (единовременный платеж).

- Пожизненная рента — те же варианты пожизненной ренты , что и упомянутые выше.