что это такое и какие существуют виды

Рассказываем, что представляют собой платежи по ипотеке в 2022 году, какие их виды бывают и какой лучше выбрать, чтобы не переплатить

МИХАИЛ ГОРЮНОВ

Журналист «КП»

Татьяна Шадрина

Юрист

Кредит на жилье — дело сложное, но важное. Приобретая квартиру или жилой дом морально себя настраиваешь на то, что ежемесячно придется выплачивать банку деньги. Но как лучше это делать? Вместе с юристом Татьяной Шадриной рассказываем, что представляют собой платежи по ипотеке в 2022 году, какие виды их бывают и какой лучше выбрать.

Виды платежей по ипотеке— Ипотека сегодня — один из самых оптимальных вариантов решения жилищных проблем и сбережения своих средств от инфляции, — говорит Татьяна. — Ключевым моментом при покупке жилья в кредит будет выступать тип выплат задолженности.

— Ключевым моментом при покупке жилья в кредит будет выступать тип выплат задолженности.

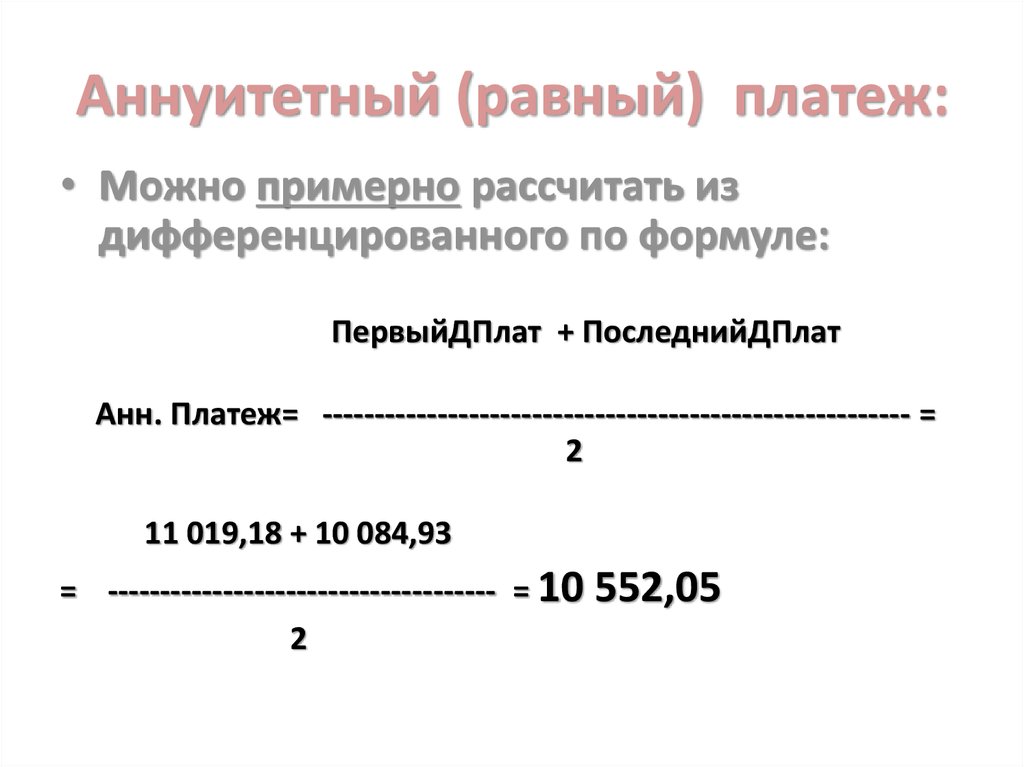

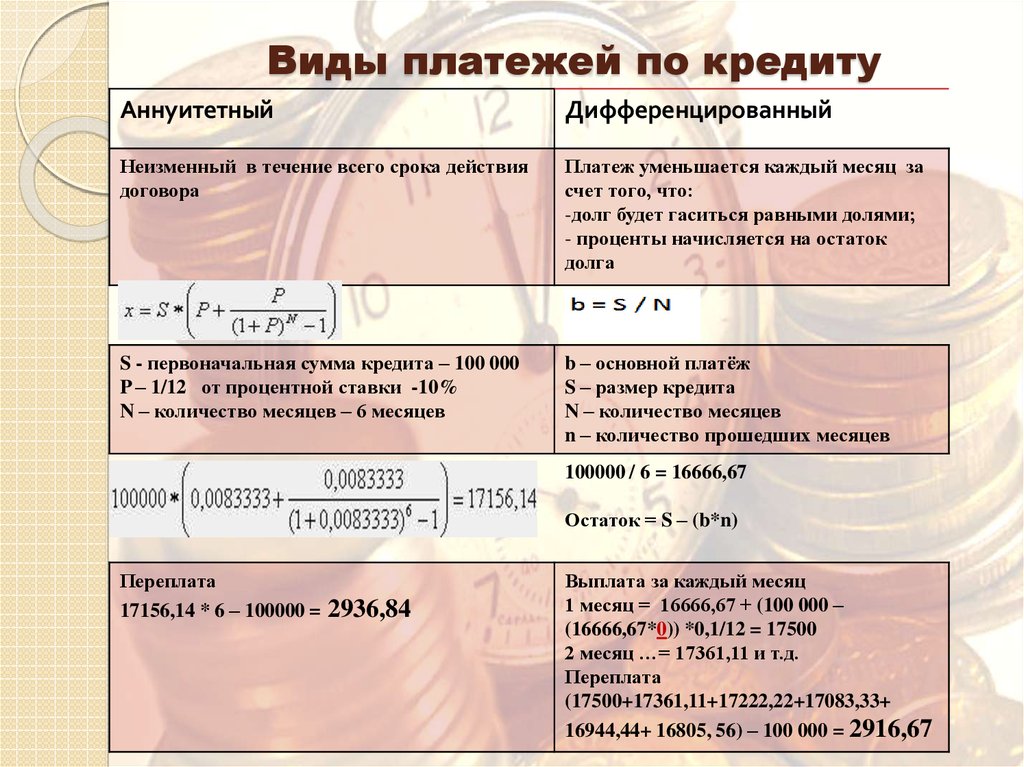

Так, выделяют два вида платежей по ипотеке — аннуитетные и дифференцированные. На каждом из них следует остановиться отдельно, чтобы лучше разобраться — какой выгоднее?

Аннуитетные платежиПо словам эксперта, такой способ погашения ипотечного кредита сильно отличается от дифференцированных платежей. Он считается наиболее понятным и, что называется, «классическим».

— Суть таких платежей сводится к тому, что при заключении договора заемщик выплачивает кредит равными долями, — объясняет Шадрина. — Это весьма удобно.

В то же время, наша собеседница подчеркивает, что в таком виде платежа в первую очередь происходит погашение процентов по кредиту. Только затем погашается основная сумма долга по ипотеке. Поэтому здесь нужно быть готовым к тому, что при отсутствии досрочного погашения ипотеки, будет значительная переплата по процентам.

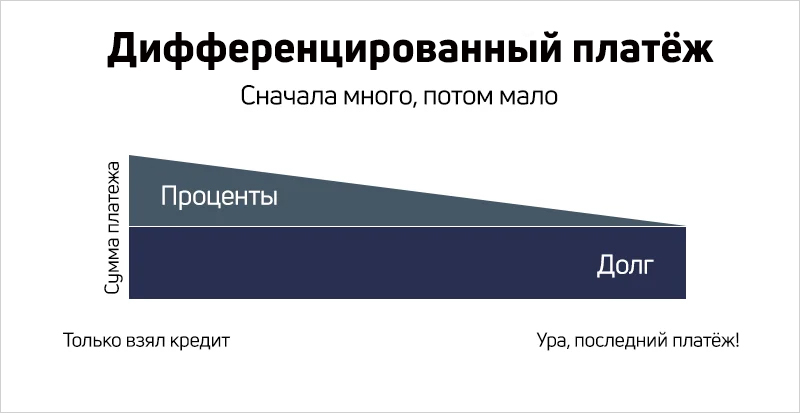

— Платежи дифференцированного вида, как правило, представляют собой сложную банковскую схему выплат, — продолжает эксперт. — Сумма основного долга, выплачиваемого ежемесячно, не меняется, но существенно меняется размер выплачиваемых процентов по кредиту.

Тем, кто предпочитает такой способ погашения ипотеки, нужно быть готовым к сильной финансовой нагрузке в первые месяцы. В этот период заемщик вынужден выплачивать большую часть банковских процентов. Поэтому такой способ погашения ипотеки является менее предпочтительным среди потенциальных заемщиков.

Какой платеж по ипотеке лучше выбратьСвои минусы и плюсы есть и у аннуитетных, и у дифференцированных схем. У первых преимущества следующие:

- такой кредит проще получить, так как в случае с другим видом платежей, когда в первые месяцы кредита заемщику необходимо выплатить до 2/3 , его доход должен быть гораздо выше среднего.

Это, к сожалению, не всегда осуществимо;

Это, к сожалению, не всегда осуществимо;

Это, к сожалению, не всегда осуществимо;

Это, к сожалению, не всегда осуществимо;- возможность погашения ипотечного кредита равными долями.

— Но однозначно ответить на вопрос, что же выгоднее заемщику — нельзя. Несмотря на то, что вполне очевидным является тот факт, что гораздо выгоднее оформить ипотечный кредит с дифференцированными платежами — все-таки, чем меньше платить проценты, тем лучше — большинство заемщиков предпочитают систему аннуитетных платежей, — отмечает Татьяна.

Такая ситуация сложилась, вероятно, потому что выплачивать кредит равными долями достаточно удобно, учитывая сроки ипотеки и постоянно растущую инфляцию. Некоторым предпочтительнее, когда их доход меняется — в лучшую, либо в худшую сторону — а ежемесячный платеж нет.

— Дифференцированный график погашения ипотечного кредита выгоден тем заемщикам, которые имеют высокий и стабильный уровень дохода. В таком случае они гарантировано получат кредит с таким видом погашения, а жилье обойдется гораздо дешевле, — указывает Шадрина.

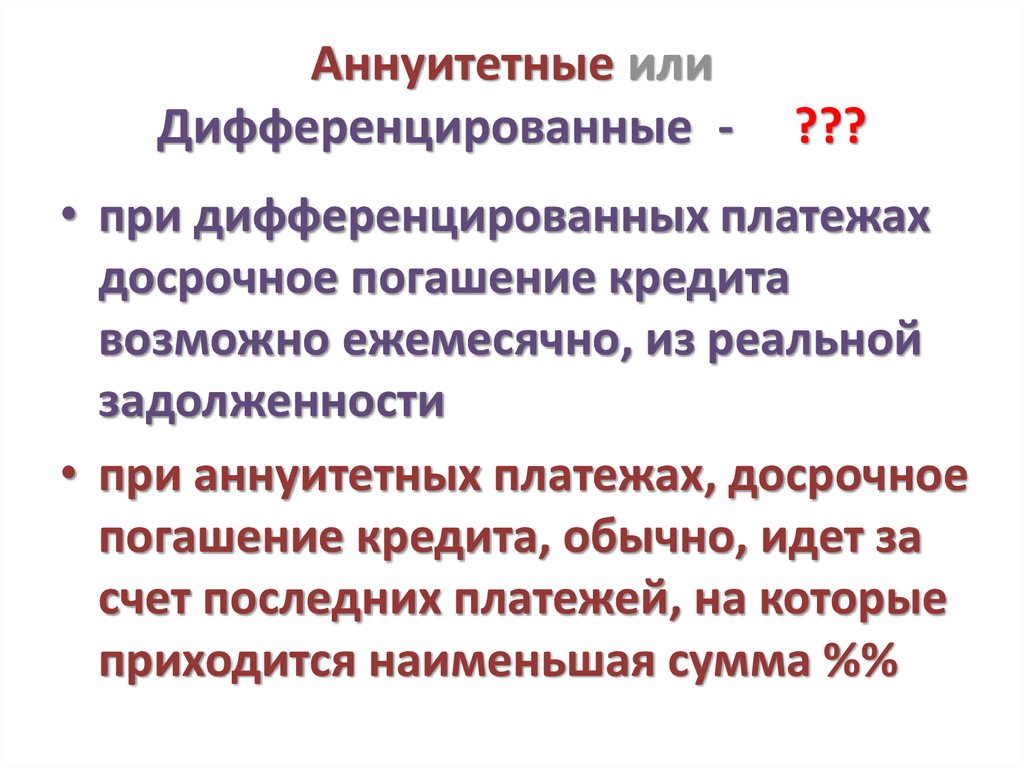

— На практике сейчас это не встречается. Вид платежей обсуждается сторонами на предварительной стадии. Когда заключение договора только готовится. В этот период все зависит от индивидуальных характеристик покупателя, в частности — его уровня дохода. Но в теории, конечно, при согласовании сторон и отражении этого момента в договоре возможно изменение дат внесения ежемесячных платежей, либо досрочное погашение ипотечного кредита.

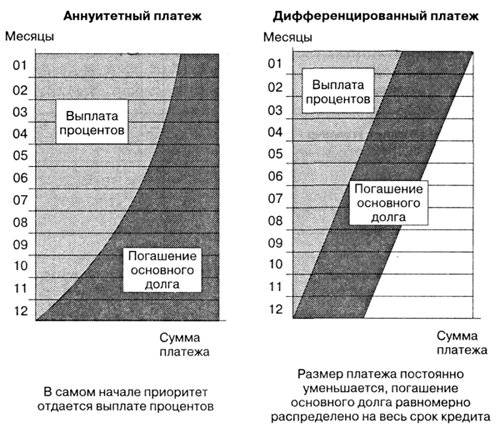

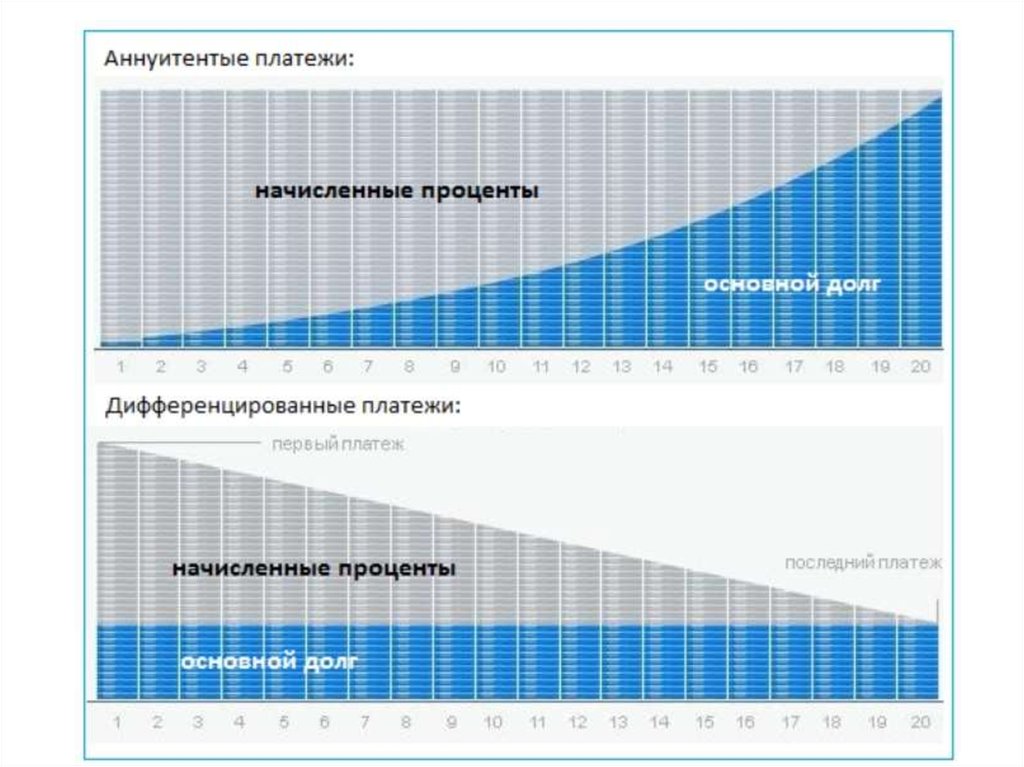

Влияет ли вид платежа на процентную ставку?— Когда речь идет об аннуитетных платежах, то вы каждый месяц вносите одну и ту же сумму. В начале срока вы оплачиваете в основном проценты. В течение нескольких лет остаток практически не падает, что, несомненно, делает пользование кредитом дороговатым.

При дифференцированных платежах денежные показатели основного долга разбиваются на число месяцев в сроке кредита. После каждого погашения проценты начисляются на меньшую сумму основного долга и переплата по ним выходит меньше.

После каждого погашения проценты начисляются на меньшую сумму основного долга и переплата по ним выходит меньше.

Так что, да — вид платежа на процентную ставку влияет. Важно обращать внимание на условия по начислению процентов в договоре.

Правда, сейчас практически не осталось банков, предлагающих кредит дифференцированными платежами, в основном все предлагают «более дорогой» вариант. Поэтому всегда следует уточнять у банка возможность заключения кредитного договора с условием погашения кредита дифференцированными платежами. Правда, вам могу отказать, не объясняя при этом никаких причин.

Это интересно

Досрочное погашение ипотеки

Рассказываем, что представляет собой досрочное погашение ипотеки, на каких условиях оно оформляется, и как правильно производится расчет

| Подробнее |

Фото на обложке: Влад Комяков

Аннуитетный и дифференцированный платеж_Kubernetes中文社区

- Порядок расчёта аннуитетного платежа

- Из чего состоит ипотечный кредит?

- Как выглядит кредитный калькулятор

- Подводные камни аннуитетных платежей

- Пример

- Аннуитетный и дифференцированный платежи: что это такое и в чем разница

- Как рассчитать аннуитетный платеж по кредиту

- Как самостоятельно рассчитать дифференцированный платеж

- Аннуитетные платежи по кредиту

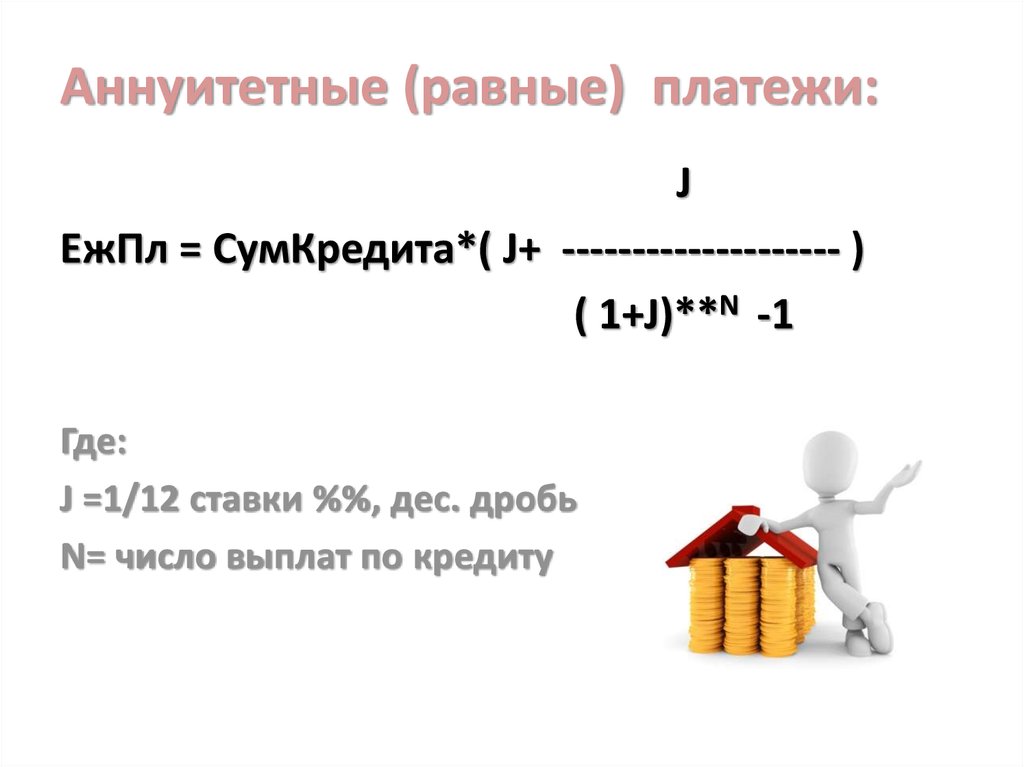

Аннуитетный платёж – это сумма выплат, осуществляемая заёмщиком по кредиту. При этом данный способ оплаты подразумевает http://ssses.in/ponjatie-mikrofinansovyh-kreditov/ начисление ежемесячных платежей в равных суммах (т.е. Дату платежа можно менять, но не чаще 1 раза в год.

При этом данный способ оплаты подразумевает http://ssses.in/ponjatie-mikrofinansovyh-kreditov/ начисление ежемесячных платежей в равных суммах (т.е. Дату платежа можно менять, но не чаще 1 раза в год.

- Изучить пример расчета аннуитетного платежа и выполнить аналогичные задачи школьники из Алматы и других городов могут в режиме онлайн.

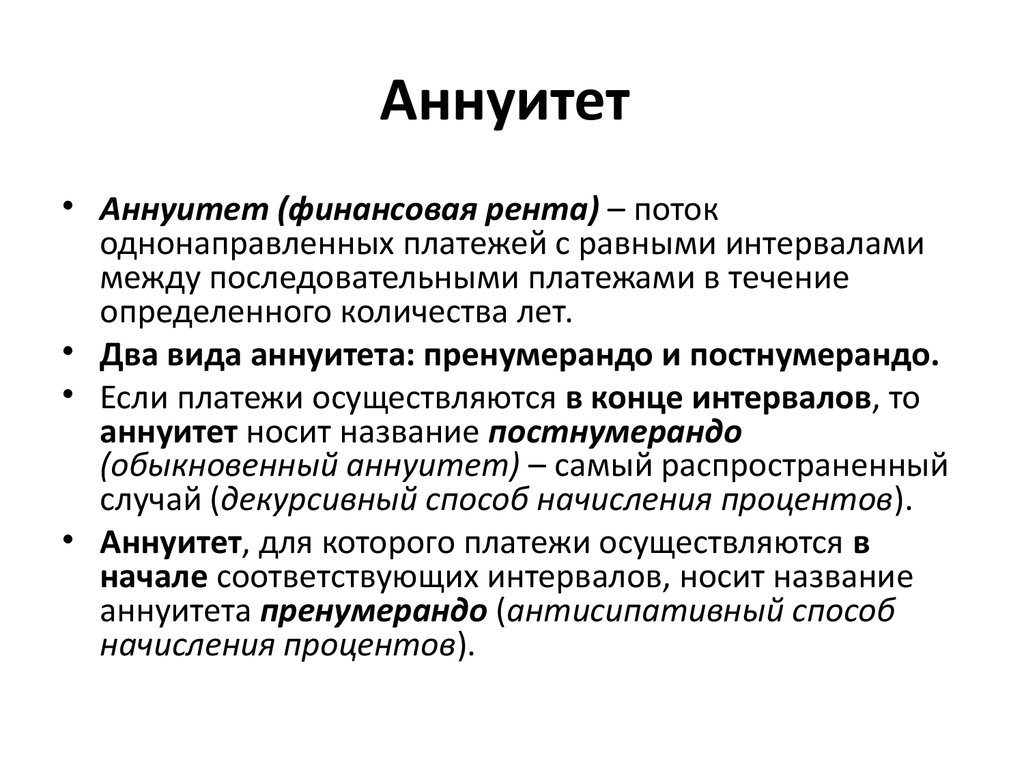

- Аннуитетом называется последовательность платежей одинакового размера, поступающих через равные промежутки времени (равномерная рента).

- Поэтому важно знать, стоит ли вообще заниматься какими-либо вычислениями, или лучше сразу выбрать другой банк для получения ссуды.

Это отличает аннуитет от дифференцированного варианта выплаты, где в начале кредитного периода большая часть вносимой суммы — проценты. Основной долг уменьшается медленно, а размер переплаты значительно увеличивается. Кроме того, рассчитываясь с банком по аннуитетной схеме, заемщик, таким образом, увеличивает каждый месяц сумму основного займа и уменьшает ту, которая идёт на досрочное погашение процентов по кредиту.

Порядок расчёта аннуитетного платежа

Чаще всего переменная ставка процента устанавливается на основе индексов ставок межбанковского кредитования (Лондонская ставка МБК — LIBOR, Токийская ставка МБК — TIBOR, Алматинская ставка МБК — MIBOR и др.). Данный индекс рассчитывается на различные сроки и в соответствии с пересмотром индекса изменяется процентная ставка по кредиту. Вместе базовый индекс и спред составляют переменную процентную ставку по ипотечному кредиту с определенным периодом пересмотра . Так, переменная процентная ставка LIBOR 3М + 5% означает, что процентная ставка по кредиту рассчитывается как сумма Лондонской ставки межбанковского кредитования на три месяца плюс 5% спреда. При этом именно банк решает, каким будет вид расчета платежа.

Их классификация достаточно разнообразна, однако некоторые виды аннуитетов уже не встречаются или встречаются крайне редко в перечне банковских услуг. Аннуитет — равнозначный ежемесячный платёж, который устанавливается один раз на весь период действия договора. Его удобно использовать при длительном периоде кредитования.

Из чего состоит ипотечный кредит?

Первым элементом является размер ипотечного кредита. При покупке недвижимости заемщик получает от кредитора определенную сумму денег под залог приобретаемой недвижимости . Как правило, кредит составляет примерно 80% http://www.hasanalicesur.com/9-luchshih-akcij-na-pervyj-zajm-pod-0-procentov-za.html стоимости приобретаемого жилья, которое передается в залог. Отношение суммы ипотечного кредита к стоимости залога называется коэффициентом ипотечной задолженности (К/З) и служит нескольким функциональным задачам.

Например, вы выплатили уже около 80% всего банковского займа, тогда процент за оставшиеся 20% будет равен 20 у.

Как выглядит кредитный калькулятор

Особенно это касается тех заемщиков, которые планируют регулярно делать частичное досрочное погашение. В этом случае сумма ежемесячного платежа по дифференцированной схеме будет постоянно пересчитываться (в отличие от аннуитетной схемы погашения). При аннуитетном способе расчета платежа за кредит, сумма платежа остается одинаковой на протяжении всего периода кредитования. Кроме того, если вы будете платить «вперед», погашая кредит большими суммами, чем это указано в договоре, при аннуитете погашение происходит за счет последних месяцев, то есть, с конца периода кредитования. Из этой суммы по итогам первого месяца на выплату основного долга пойдет только 7,4 тыс.

Это правило действительно для всех схем платежей. В связи с этим абсолютное большинство кредитных организаций при осуществлении заемщиком частичного досрочного погашения перерасчитывает размер ежемесячного платежа, а не сокращает срок кредита. Далее мы будем говорить только о пересчете ежемесячного платежа как о единственном условии осуществления досрочных погашений. Дан вывод математических формул для расчета платежей по основному https://riskogt.com/gde-vydajut-momentalnye-zajmy-na-kartu/ долгу и процентам для каждого из существующих методов. Отдельное внимание уделено актуальному вопросу частичного досрочного погашения основного долга, его влиянию на структуру и размер платежа в аннуитетной схеме погашения. Именно поэтому результаты некоторых антимонопольных дел, даже поддержанные судами, порой не имеют никакого реального эффекта в борьбе с ограничением конкуренции либо такой эффект для конкуренции неощутим.

Подводные камни аннуитетных платежей

Для получения необходимой информации, нужно внести данные в определенные окошки. Но расчеты, выполненные самостоятельно по формуле, дадут более точный результат. http://gennarolendistore.com/2022/08/03/mozhno-li-vzjat-kredit-esli-oficialno-vy/ весьма разнообразны и делятся на несколько видов, в зависимости от определенных факторов.

Но расчеты, выполненные самостоятельно по формуле, дадут более точный результат. http://gennarolendistore.com/2022/08/03/mozhno-li-vzjat-kredit-esli-oficialno-vy/ весьма разнообразны и делятся на несколько видов, в зависимости от определенных факторов.

Заемщик, совершающий аннуитетный платеж, гасит тело кредита и проценты. Занимая деньги в финансовом учреждении, клиент обязуется в течение определенного договором временного периода выплачивать сумму кредита и установленную банком, процентную ставку.

Пример

Совсем необязательно верить банку «на слово» и послушно платить по графику. Рассчитать сумму своего аннуитетного платежа вполне можно и самостоятельно. Определитесь с суммой кредита, процентной ставкой и количеством периода начисления аннуитетные платежи процентной ставки. Если первую переменную вы можете задать сами, то вторую и третью вам нужно узнать в банке, в котором вы хотите получить кредит. Для сравнения выбирайте несколько банков, чтобы узнать, чьи условия лучше.

Как досрочно погасить аннуитетный кредит в Каспи Банке?

- В списке Счет списания выберите счет, с которого будет произведено погашение кредита.

- В поле Дата платежа введите или выберите в календаре дату платежа. Внимание!

- В поле Сумма введите сумму погашения кредита.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. https://martytherobot.com/2022/07/07/vzjat-momentalnyj-zajm-srochno/ Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита.

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Если подобные задания являются для вас достаточно сложными, рекомендуем обратиться к образовательному порталу «Школково». Наши специалисты подобрали задачи на оформить срочный микрозайм на карту, подобные тем, которые встречаются в аттестационном испытании. Поняв, как правильно решать такие задания, учащиеся смогут успешно справиться с экзаменом и получить достойные баллы.

- Аннуитет (аннуитетные платежи)— равные по величине периодические платежи.

- Кредит необходимо выплачивать равными платежами раз в год, причем известно, что каждый год перед выплатой текущая сумма долга увеличивается на четверть.

- Платежи бывают дифференцированными и аннуитетными.

- Тип платежей (с возможностью выбора аннуитетного или дифференцированного варианта).

- В дифференцированной схеме тело кредита погашается равными частями.

Именно поэтому, чтобы сложить разнесенные по времени суммы, необходимо привести более поздние суммы через метод дисконтирования к текущему аннуитетные платежи периоду. Суть схемы с том, что размер ежемесячного платежа для заемщика остается неизменным даже в случае частичного досрочного погашения.

Как рассчитать аннуитетный платеж по кредиту

После нажатия значка «Enter», результат вычислений — 1 037,56 — появится в ячейке таблицы. Нельзя сделать перерасчет при желании досрочно погасить долг. Проводя самостоятельный расчет, учтите две вещи. Во-первых, годовую процентную ставку следует также перевести в месячную и выразить ее в десятичных долях. Тип платежей (с возможностью выбора аннуитетного или дифференцированного варианта). Разрешимость этого большого уравнения обеспечивается использованием противоположных знаков перед значениями исходных данных о суммах прихода (знак +) и расхода средств (знак -). Вычисление современной (текущей) стоимости аннуитета по частям.

4 типа аннуитетов: что подходит именно вам?

Будущее следующего поколения пенсионеров выглядит светлым — мы живем дольше, а число долгожителей в США увеличилось с 53 000 в 2010 году до более 90 000 в 2020 году. день рождения, по данным Бюро переписи населения США. Мы также приближаемся к выходу на пенсию с обновленным чувством цели.

Итак, что это значит о том, как мы финансируем пенсию? С нетерпением ждем новой жизни и большего количества страстей, которые нужно преследовать, очень важно, чтобы мы построили сбережения, которые хватит на всю жизнь. Аннуитеты могут помочь вам защитить то, что для вас важно, пока вы работаете над тем, чтобы прожить долгую и полноценную жизнь на пенсии.

Что такое аннуитеты?

Аннуитет — это договор между вами и страховщиком, гарантирующий пожизненный доход после выхода на пенсию. Вы можете заплатить страховщику единовременную сумму или серию страховых взносов, а они, в свою очередь, выплатят вам доход после выхода на пенсию. Когда вы начнете получать эти выплаты, зависит от того, когда вы планируете выйти на пенсию, и от типа аннуитета, который вы покупаете.

Аннуитеты могут быть отличным дополнением к вашему пенсионному плану, поскольку они являются одним из немногих инвестиционных решений, которые могут гарантировать, что вы не доживете до своих денег. Вы также можете наслаждаться простотой регулярных платежей — как только вы выберете тип аннуитета, который подходит именно вам, вы сможете получать платежи в соответствии с условиями вашего контракта без каких-либо дополнительных усилий.

Вы также можете наслаждаться простотой регулярных платежей — как только вы выберете тип аннуитета, который подходит именно вам, вы сможете получать платежи в соответствии с условиями вашего контракта без каких-либо дополнительных усилий.

Любой договор аннуитета состоит из двух этапов.

- Первый этап – это этап накопления , , или период, когда вы откладываете и потенциально увеличиваете свои пенсионные фонды и увеличиваете денежную стоимость своего аннуитета.

- Эта фаза заканчивается в начале стадии распределения , когда вы готовы начать тратить деньги, чтобы создать доход после выхода на пенсию. В случае с аннуитетами это называется аннуитетом — или процессом преобразования вашего аннуитета в регулярные выплаты при выходе на пенсию.

То, как вы формируете свои пенсионные фонды и денежную стоимость (накопление), а затем конвертируете эти средства в гарантированный доход (распределение), зависит от типа приобретаемого вами аннуитета.

4 типа аннуитетов

Существует четыре основных типа аннуитетов для удовлетворения ваших потребностей: немедленные фиксированные, немедленные переменные, отсроченные фиксированные и отсроченные переменные аннуитеты. Эти четыре типа основаны на двух основных факторах: когда вы хотите начать получать платежи и как вы хотели бы, чтобы ваш аннуитет рос.

- Когда вы начнете получать платежи – Вы можете либо получать аннуитетные платежи сразу после выплаты страховщику единовременной суммы (немедленно), либо получать ежемесячные платежи в будущем (отсрочка).

- Как растут ваши аннуитетные инвестиции – Аннуитеты могут расти двумя разными способами: за счет процентных ставок (фиксированных) и за счет инвестирования ваших вкладов в рынок (переменные).

Немедленная рента: Вариант с пожизненной гарантией

Один из самых сложных моментов в планировании пенсионного дохода – расчет того, как долго вы собираетесь прожить. Немедленные аннуитеты предназначены специально для обеспечения немедленной гарантированной пожизненной выплаты.

Немедленные аннуитеты предназначены специально для обеспечения немедленной гарантированной пожизненной выплаты.

Недостаток в том, что вы обмениваете ликвидность на гарантированный доход, поэтому у вас обычно не будет доступа к единовременно выплачиваемой сумме в полном объеме, если она понадобится вам в экстренных случаях. Но если обеспечение пожизненного дохода является вашей главной задачей, то пожизненная немедленная рента может быть для вас правильным вариантом.

Что делает немедленные аннуитеты такими привлекательными, так это то, что сборы вплетены в выплату — вы вносите определенную сумму денег, и вы точно знаете, сколько денег вы будете получать в будущем, до конца своей жизни и жизни вашего супруга. жизнь.

Финансовые организации, такие как Thrivent, которые предлагают немедленные аннуитеты, обычно предлагают дополнительные варианты выплаты дохода, такие как регулярные платежи в течение фиксированного срока или до вашей смерти. У вас также может быть дополнительное пособие в связи со смертью, когда вы можете отправлять платежи людям и причинам по вашему выбору.

Отсроченные аннуитеты: Вариант с отсрочкой налогообложения

Отсроченные аннуитеты обеспечивают гарантированный доход в виде единовременной суммы или ежемесячных выплат дохода на определенную дату в будущем. Вы платите единовременную сумму или ежемесячные взносы страховщику, который затем инвестирует их в тип роста, о котором вы договорились, — фиксированный, переменный или индексный (мы доберемся до них через минуту). В зависимости от выбранного вами типа инвестиций отсроченные аннуитеты предлагают возможность роста основной суммы до получения платежей.

Отсроченные аннуитеты — отличный вариант, если вы хотите откладывать свой пенсионный доход на основе отсрочки уплаты налогов, т. е. вам не придется платить налоги до тех пор, пока вы не возьмете деньги. В отличие от IRA и 401 (k) s, здесь нет ограничений по взносам.

Фиксированные аннуитеты: вариант с меньшим риском

Фиксированные аннуитеты — самый простой для понимания тип аннуитетов. Страховая компания дает вам гарантированную фиксированную процентную ставку на ваши инвестиции, когда вы соглашаетесь на продолжительность гарантийного периода. Эта процентная ставка может длиться от года до полного гарантийного периода.

Страховая компания дает вам гарантированную фиксированную процентную ставку на ваши инвестиции, когда вы соглашаетесь на продолжительность гарантийного периода. Эта процентная ставка может длиться от года до полного гарантийного периода.

По истечении срока действия вашего контракта вы можете расторгнуть его, продлить контракт или перевести деньги на другой аннуитетный контракт или на пенсионный счет.

Поскольку фиксированные аннуитеты основаны на гарантированной процентной ставке, а на ваш доход не влияет волатильность рынка, вы будете точно знать, каковы будут ваши ежемесячные платежи, но это также не выиграет от потенциального подъема на рынке, поэтому она может не успевать за инфляцией. Фиксированные аннуитеты лучше использовать для увеличения дохода на этапе накопления, а не для получения дохода на пенсии.

Переменный аннуитет: вариант с наивысшим потенциалом роста

Переменный аннуитет — это тип договора аннуитета с отсрочкой налогообложения, который позволяет вам инвестировать свои деньги в субсчета, что-то вроде 401(k), плюс договор аннуитета что может гарантировать пожизненный доход. Со временем ваши субсчета помогут вам идти в ногу с инфляцией или даже опережать ее.

Со временем ваши субсчета помогут вам идти в ногу с инфляцией или даже опережать ее.

Как и взаимные фонды, субсчета зависят от рыночного риска и результатов. К счастью, переменные аннуитеты также предусматривают выплату посмертного пособия, доход, который гарантируется и вашим бенефициарам. Кроме того, гарантированная пожизненная выгода от вывода средств Thrivent помогает защитить от риска долголетия и рыночного риска. Двойная защита может быть очень привлекательной, если до выхода на пенсию осталось 15 лет или меньше.

Переменный аннуитет может быть отличным дополнением к вашему плану пенсионного дохода, если вы уже исчерпали свои взносы Roth IRA или 401(k) и хотели бы получить комфорт и уверенность в гарантированном доходе, чтобы вы могли сосредоточиться на своих целях, зная вы не переживете своих денег.

Плюсы и минусы типов аннуитетов

Фиксированные аннуитетыУстановите фиксированную процентную ставку на ваши инвестиции на определенный период | Variable AnnuitiesProvide growth potential of the market through sub-accounts | |

Immediate AnnuitiesPay a lump sum and receive guaranteed income right away | Type 1: Немедленно ФиксированныйПлюсы: Получите доход сразу, простота, отсутствие необходимости контролировать инвестиции, точно знать, сколько денег вы получите в выплате Минусы: Выплаты могут прекратиться в случае смерти получателя ренты; может не успевать за инфляцией; торговая ликвидность для гарантированного дохода | Тип 2: Немедленная переменнаяПлюсы: Гарантированный пожизненный доход сразу, возможность извлечь выгоду из рынка, пособие по смерти для бенефициаров Минусы20 дороже, чем другие варианты выхода на пенсию; ежемесячные платежи могут колебаться в зависимости от рынка |

Отложенные аннуитетыПлатеть единовременная сумма или премии по доходам для получения гарантированного дохода на установленную дату будущего | Тип 3: Отложить фиксированное2 PRESS: 2020202020202020202020 2020202020202020202020 20202020. Минусы: Возможны штрафы за досрочное снятие средств; может не успевать за инфляцией | Тип 4: Отложенная переменнаяПлюсы: Рост с отложенным налогом на этапе накопления; возможность извлечь выгоду из роста рынка Минусы: Возможны штрафы за досрочное снятие средств; активы, подверженные колебаниям рынка |

основная защита; гибкость сроков оплаты; отсроченный налоговый рост в фазе накопления; Нет ограничений по годовым взносам; Не зависит от волатильности рынка

основная защита; гибкость сроков оплаты; отсроченный налоговый рост в фазе накопления; Нет ограничений по годовым взносам; Не зависит от волатильности рынкаПодходит ли вам аннуитет?

Никто не должен жить в страхе, что переживет ваши с трудом заработанные заначки. Аннуитеты могут предложить это чувство уверенности в доходе, и, внимательно изучив ваши цели и ценности, финансовый консультант может помочь вам решить, какой тип аннуитета имеет смысл для вас.

Интересуетесь вашими потребностями в доходах после выхода на пенсию? Пройдите тест Income Match Assessment, чтобы узнать больше.

Узнайте больше о том, как аннуитеты могут помочь вам достичь пенсионных целей, свяжитесь с финансовым консультантом рядом с вами.

13 различных видов аннуитетов

Шон Пламмер

Генеральный директор The Annuity Expert

Когда дело доходит до сбережений на пенсию, есть из чего выбрать. Одним из популярных вариантов являются аннуитеты. Но с таким количеством различных доступных типов может быть сложно решить, какой из них подходит именно вам. В этом руководстве будут обсуждаться различные типы аннуитетов и то, что лучше всего подходит для каждого типа инвесторов. Мы также предоставим советы по поиску лучших ставок аннуитета. Итак, если вы планируете инвестировать в аннуитет, читайте дальше!

Существует 13 видов Аннуитетов.

Содержание

- Какие существуют виды аннуитетов?

- 1. Непосредственные аннуитеты

- 2. Переменные аннуитеты

- 3. Фиксированные индексированные аннуитеты

- 4. Фиксированные аннуитеты

- 5. Аннуитации длительного ухода

- 6. Определенный доход.

- 8. Квалифицированный долгосрочный аннуитетный договор (QLAC)

- 9. Структурированное расчетное соглашение

- 10. Аннуитет вторичного рынка

- 11. Аннуитет Medicaid

- 12. Аннуитет благотворительных подарков

- 13. Зарегистрированный аннуитет с привязкой к индексу

- Следующие шаги

Фиксированные аннуитеты

Фиксированные аннуитетыКакие существуют виды аннуитетов?

Аннуитеты могут быть отличным способом отложить деньги на пенсию, но существует множество различных видов аннуитетов. Например, в чем разница между немедленной рентой и отсроченной рентой? В чем разница между единовременным аннуитетом с единовременной премией и совместным пожизненным отсроченным аннуитетом? Какие факторы следует учитывать при выборе аннуитетного продукта? Это лишь некоторые из вопросов, на которые вы найдете ответы в этом руководстве!

» src=»https://www.youtube.com/embed/YN2oT5bTHXs?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

» src=»https://www.youtube.com/embed/YN2oT5bTHXs?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> 1. Немедленная рента

Немедленная рента (SPIA) представляет собой договор страхования (без денежной стоимости). Владелец контракта обменивает единовременную денежную сумму со страховой компанией на немедленную, безотзывную серию аннуитетных платежей, гарантированных на указанный период контракта.

Это то, что лотерея использует для своего варианта выплаты.

2. Переменные ренты

Переменные ренты — это инвестиционный продукт с отложенным налогом для пенсионного планирования, который позволяет вам участвовать в инвестициях, включая акции, облигации и взаимные фонды.

Вы получаете все преимущества и недостатки с переменным продуктом.

Переменные продукты представляют больший риск, чем другие типы продуктов.

Вы можете потерять деньги на переменной ренте.

3. Фиксированные индексированные аннуитеты

Фиксированные индексированные аннуитеты представляют собой тип фиксированных

аннуитетов, по которым начисляются проценты на основе изменений рыночного индекса, измеряющего поведение рынка или его части.

Гарантированная процентная ставка никогда не будет меньше нуля, даже если рынок пойдет вниз.

Ваши защищенные от налогов пенсионные счета получают возможность зарабатывать рыночную прибыль без потенциального убытка и отсрочки уплаты налогов.

4. Фиксированная рента

Фиксированная рента обеспечивает фиксированный гарантированный процент на срок действия договора, аналогично депозитному сертификату (CD).

Ваши пенсионные сбережения приносят фиксированную гарантированную сумму процентов ежегодно в течение фиксированного периода времени. Иногда называется « CD аннуитет ».

Два типа фиксированных аннуитетов, традиционные фиксированные и многолетние гарантийные аннуитеты (MYGA), гарантируют более высокие процентные доходы, чем ставки CD.

5. Аннуитеты по долгосрочному уходу

Аннуитет по долгосрочному уходу — это фиксированный контракт с отсрочкой уплаты налогов, который предоставляет дополнительные необлагаемые налогом льготы в дополнение к квалифицированным услугам и учреждениям по долгосрочному уходу.

6. Аннуитеты с отсроченным доходом

Аннуитеты с отсроченным доходом (DIA) — это договор о доходах, по которому потребитель обменивает единовременную сумму денег авансом сегодня на отсроченный, безотзывный поток пенсионного дохода (в течение фиксированного периода или на протяжении всей жизни) в будущем .

7. Двухуровневый аннуитет

Двухуровневый аннуитет — это контракт FIA с отсрочкой уплаты налогов, по которому вы инвестируете деньги авансом, увеличиваете свои инвестиции в течение периода накопления и превращаете будущую стоимость контракта в безотзывный гарантированный поток дохода.

Требуется аннуитизация.

8. Квалифицированный долгосрочный аннуитет (QLAC)

QLAC — это аннуитет с отложенным доходом (DIA), тип аннуитета с отсроченным доходом, специально финансируемый квалифицированным планом пенсионных сбережений для отсрочки обязательных минимальных выплат (RMD).

9. Структурированное урегулирование

Структурированное урегулирование представляет собой структурированную, безотзывную серию периодических платежей от страховой компании, которые обычно производятся по решению суда, подобно SPIA.

10. Аннуитет вторичного рынка

Аннуитет вторичного рынка перепродает аннуитетное распределение (гарантированные выплаты потока дохода) в обмен на единовременную сумму.

11. Аннуитет Medicaid

Аннуитет, соответствующий требованиям Medicaid, представляет собой уникальную SPIA, предназначенную для финансового поддержания здорового образа жизни пожилого супруга, в то время как его нездоровый супруг получает Medicaid.

12. Дарственная рента

Благотворительная рента – это перечисление жертвователем благотворительной организации. Взамен даритель получает аннуитетные платежи. Если актуарная стоимость ренты меньше стоимости пожертвования, то разница в стоимости объявляется благотворительным вычетом для целей федерального налогообложения. Аннуитетные платежи донору представляют собой не облагаемые налогом частичные доходы, основанные на актуарных таблицах продолжительности жизни. Ожидайте

Аннуитетные платежи донору представляют собой не облагаемые налогом частичные доходы, основанные на актуарных таблицах продолжительности жизни. Ожидайте

Зарегистрированный индексированный-связанный аннуитет представляет собой гибрид фиксированного индексированного и переменного аннуитета. Когда показатели индекса положительны, аннуитет может приносить проценты, ограниченные предельным значением или ставкой участия. И наоборот, если производительность индекса снижается, аннуитет будет приносить нулевой процент и терять стоимость до «минимума».

Annuity Types At A Glance

| Variable Annuity | Fixed Index Annuity | Fixed Annuity | Immediate Annuity | Deferred Income Annuity | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Principal Protection | Нет | Да | Да | Да | Да | |||||||

| Доступ к основному | Да | Да | Yes | No | No | |||||||

| Control Over Money | Yes | Yes | Yes | No | No | |||||||

| Tax-Deferred Growth | Yes | Да | Да | NO | NO | |||||||

| Гарантированный рост | NO | Да | NO | Да | Да | Да| 3. |  Да Да | 933.0284 | No | No | ||

| Guaranteed Income | Yes | Yes | Yes | Yes | Yes | |||||||

| Inflation Protection | Yes | Yes | No | Yes | Да, | |||||||

| СМЕРТИ БЫЛА | Да | Да | Да | Да/Нет | Да/Нет | 91919191919919919 Да/Нет | 919191919191991919919919919915035C0100 | Да | Да | Да | Нет | Нет |

Чем отсроченная рента отличается от немедленной?

Разница между отложенным и немедленным аннуитетом заключается в том, когда начинаются выплаты аннуитетного пособия.