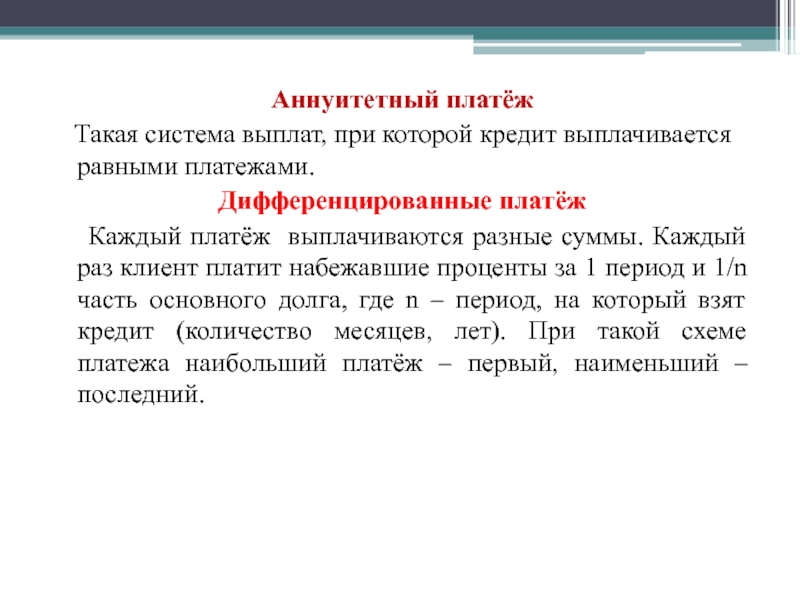

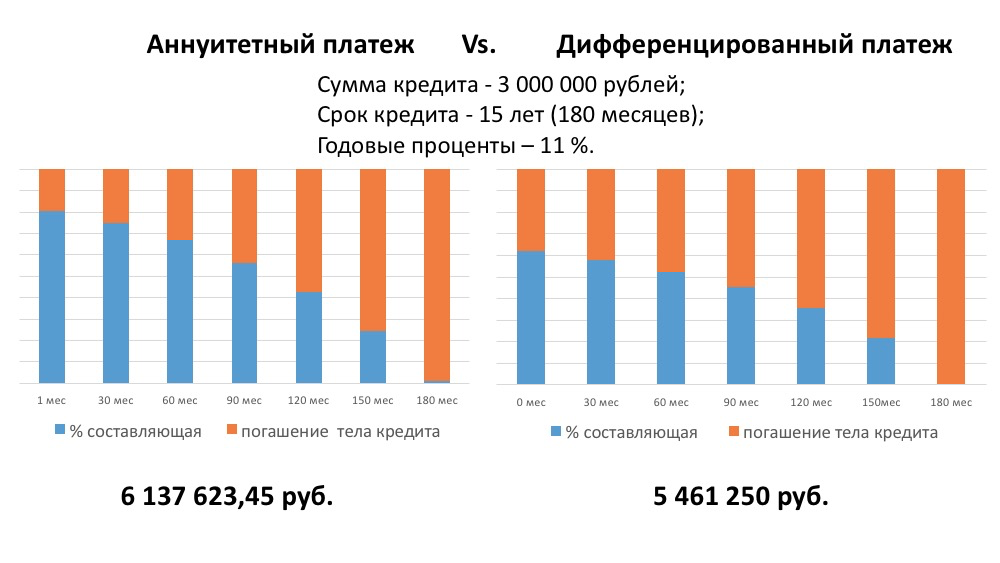

Аннуитетный и дифференцированный платеж — что это? В чем разница и что лучше на 2019 год?

Что лучше — аннуитетный или дифференцированный платеж?

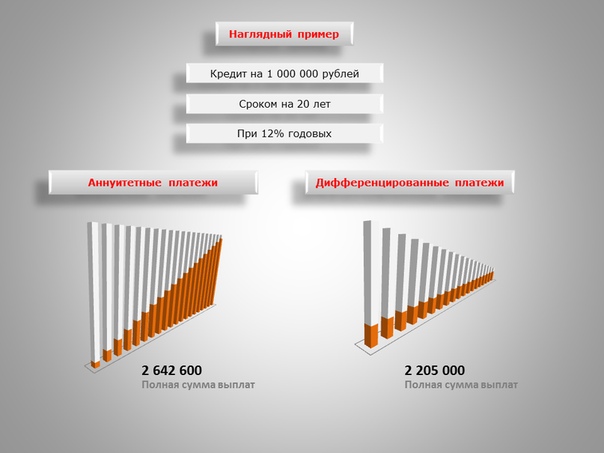

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

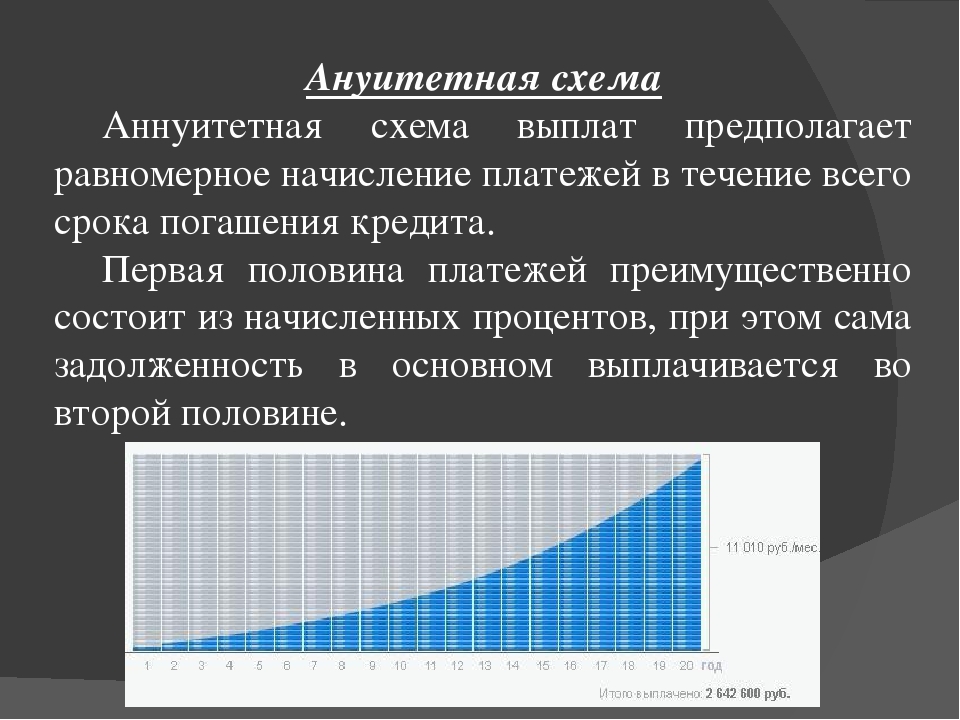

Дифференцированные платежи

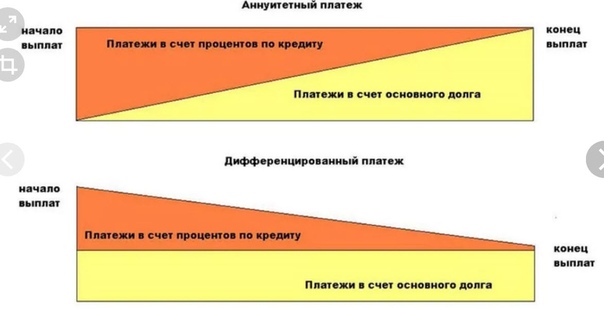

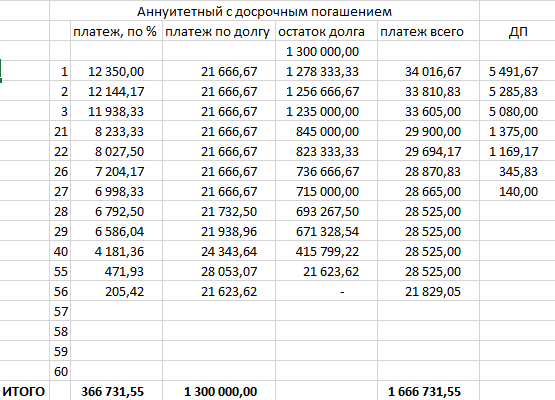

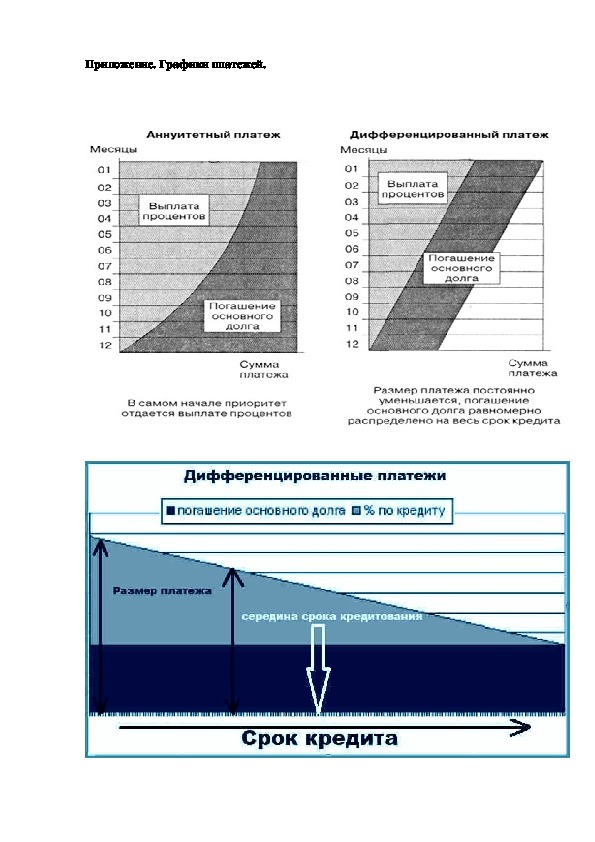

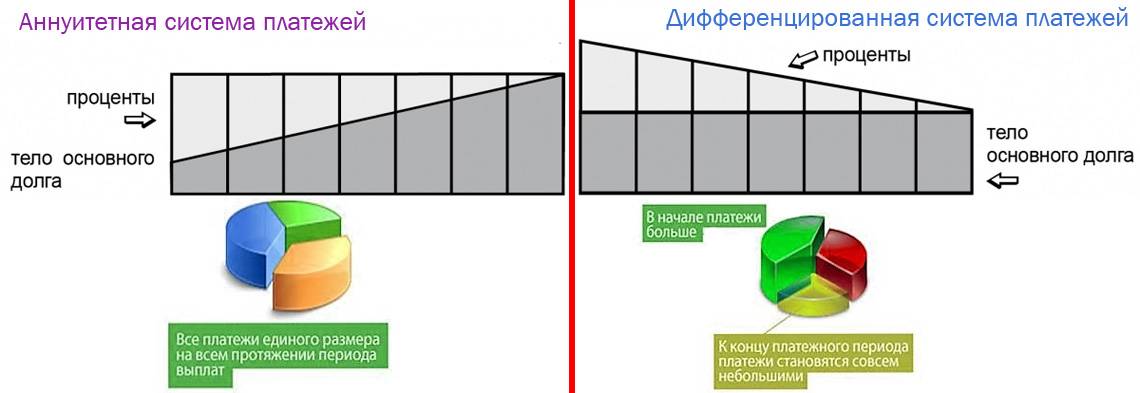

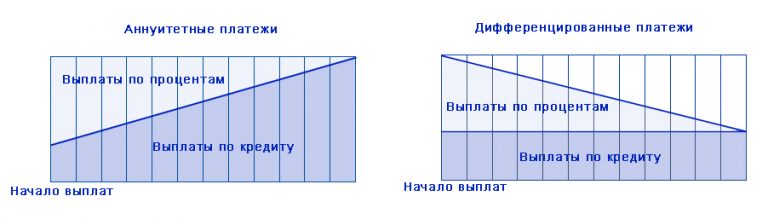

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьДалеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

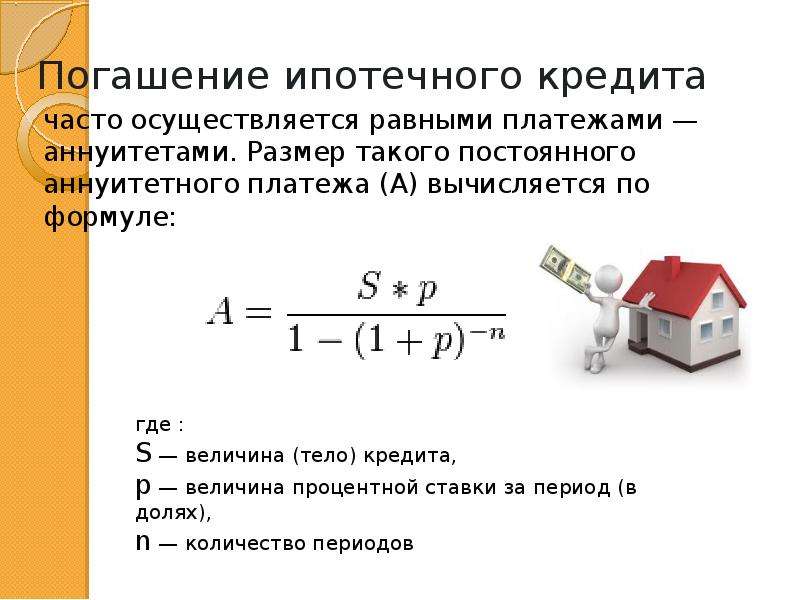

Аннуитетные платежи

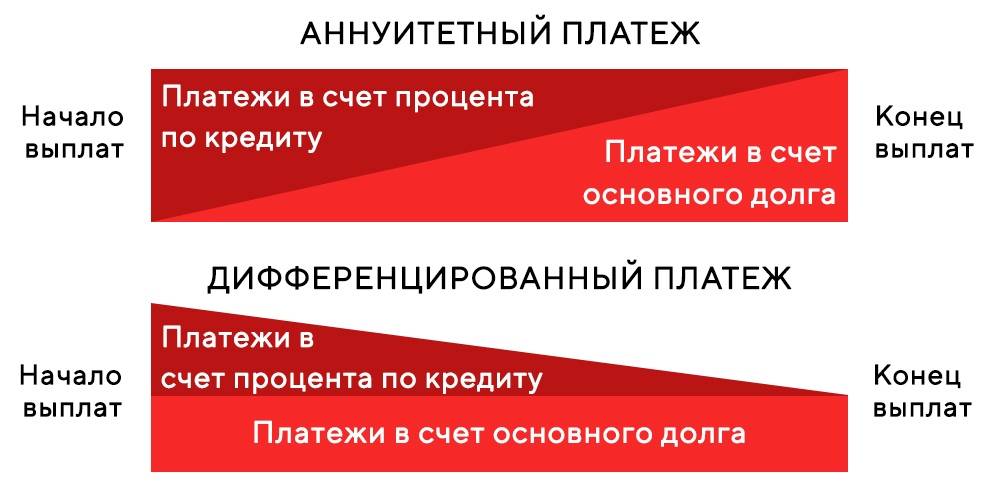

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

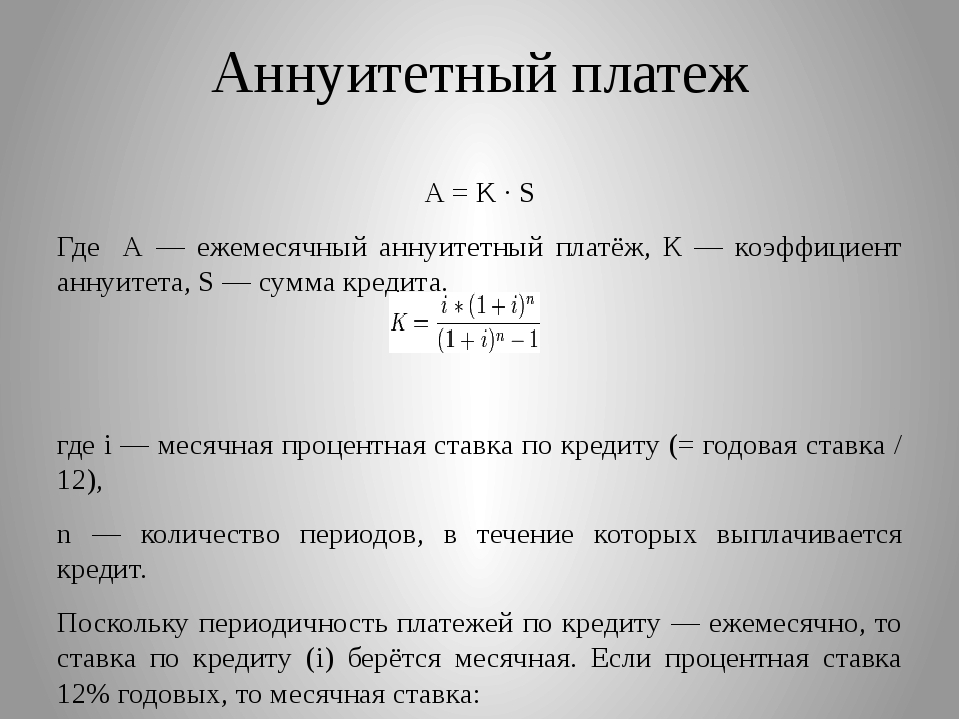

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

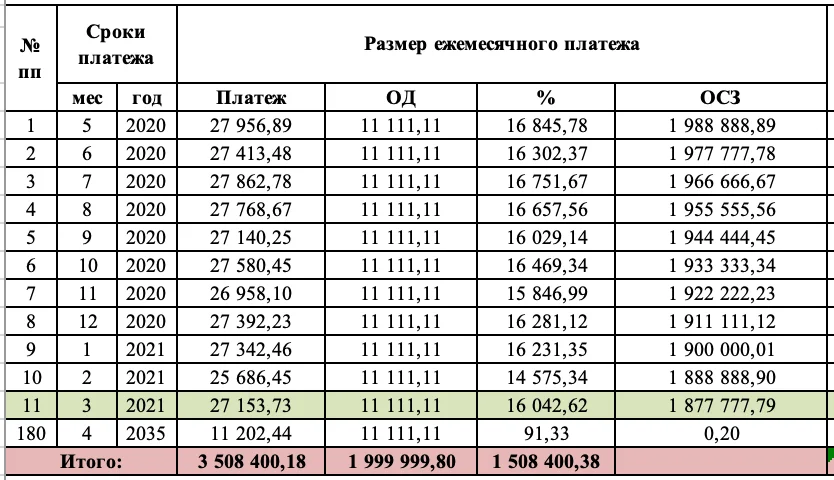

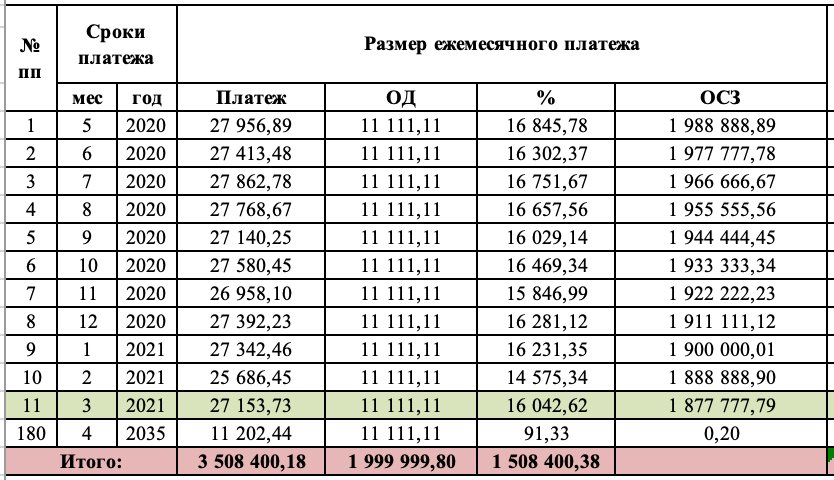

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

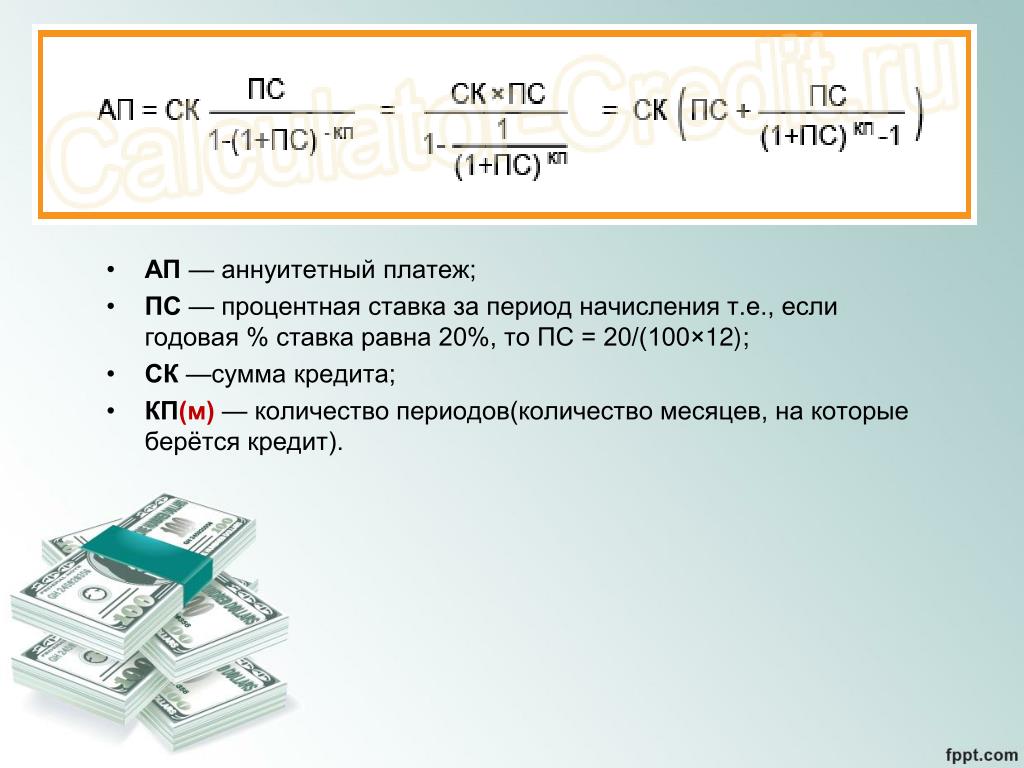

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьИз приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Видео: Что выбрать — аннуитетный или дифференцированный платеж?

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2019 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Аннуитетный платеж — это что такое, формулы расчета

Кредиты играют важную роль в жизни многих людей, давая возможность сделать дорогостоящую покупку сейчас, а не ждать, пока удастся скопить достаточную сумму денег. Однако возвращать заём придётся с процентами согласно условиям кредитного договора. Способ начисления последних может быть различным и нужно понимать: дифференцированный и аннуитетный платеж – это что такое.

Расчёт регулярных платежей

При заключении кредитного договора указывается, какой способ начисления платежей будет применён при расчёте ежемесячных платежей заёмщика. Может использоваться аннуитетный или дифференцированный способы.

Что такое аннуитетный платеж

При возвращении кредитной суммы банку заёмщик должен на регулярной основе делать выплаты. Обычно для этой цели используется месячный период. Каждый платёж состоит из двух частей. Одна из них представляет собой выплату части основной суммы займа. Вторая часть предназначена для погашения процентов.

Проценты по кредиту начисляются по определенной схеме

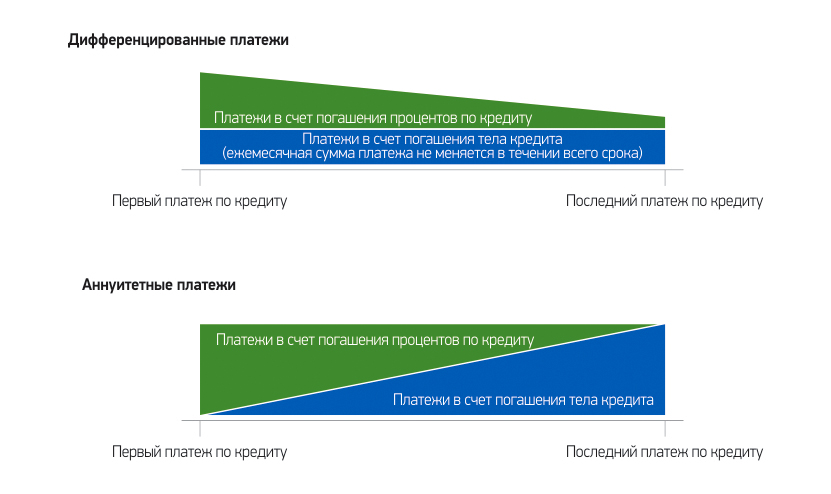

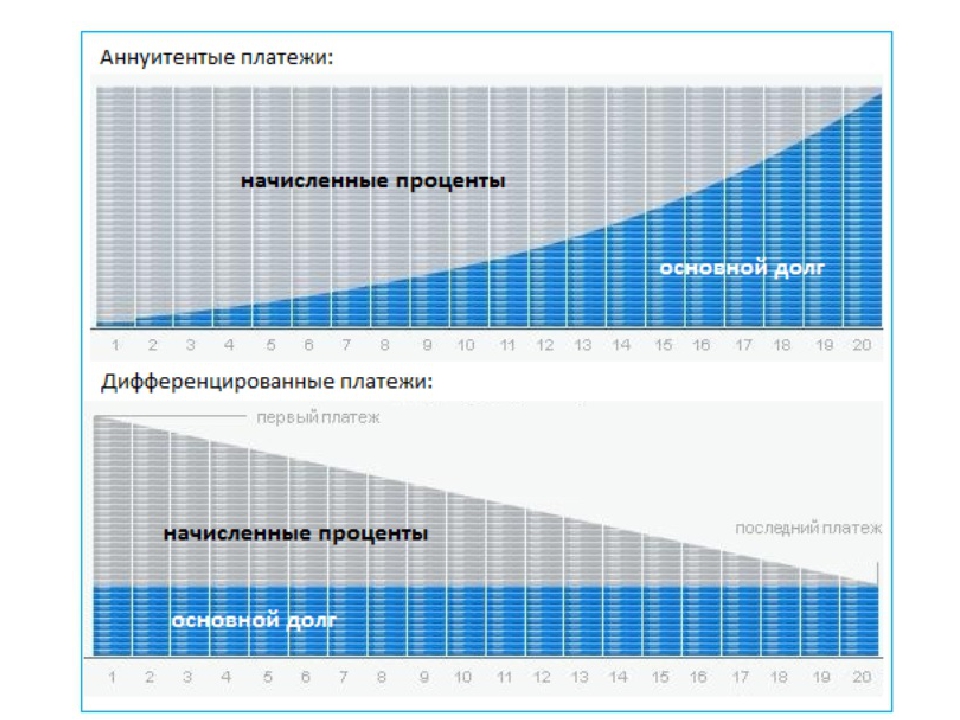

Варианты подсчёта отличаются тем, какие именно суммы входят в регулярный платёж. Отличительной особенностью аннуитетного платежа является то, что выплаты имеют одну и ту же величину за весь период возвращения кредита. Это достигается с помощью того, что в самых первых платежах величина процентной части относительно велика, а возвращаемая часть основной суммы — мала. В конце срока ситуация противоположная — основная часть долга занимает большую часть платежа, а сумма погашаемых процентов стала незначительной.

Дифференцированный платеж

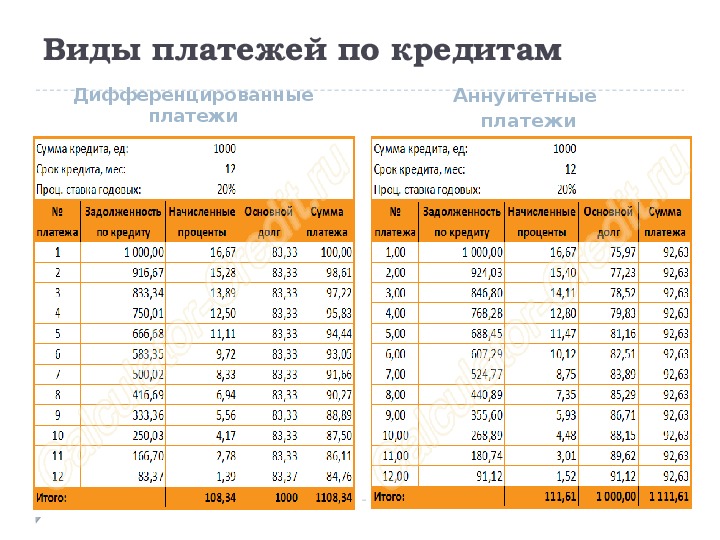

При такой разновидности платежей каждый месяц погашается равная доля основной суммы. Например, если отдать займ нужно за один год, то ежемесячно нужно будет возвратить одну двенадцатую его суммы. Проценты будут платиться на ту величину долга, которая имела место в течение последнего месяца. При данном виде платежей в первые месяцы сумма может быть велика, однако впоследствии она будет уменьшена.

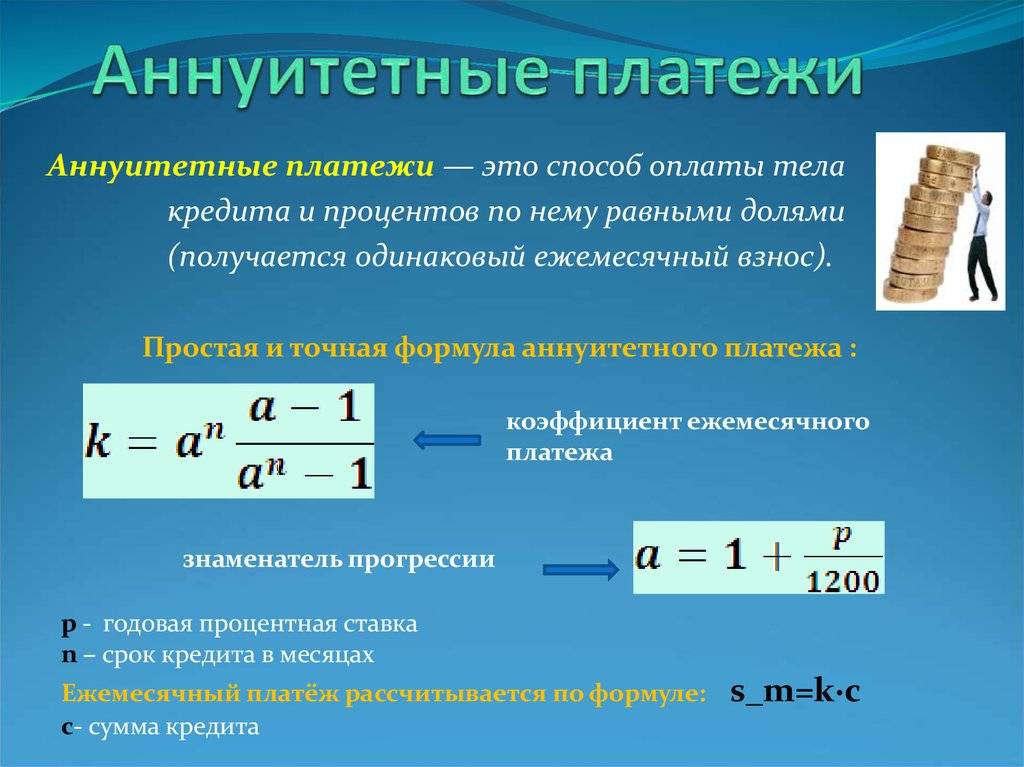

Формулы расчета

При дифференциальных платежах формула расчёта гораздо проще. Предположим, что погашение кредита будет происходить ежемесячно. В этом случае при расчёте нужно будет разделить тело кредита на количество месяцев, в течение которых выполняется возврат денег. Для того чтобы определить ежемесячную величину процентной части, нужно годовой процент, под который выдан заём, разделить на двенадцать равных частей.

Расчет платежа:

- Каждый регулярный платёж будет суммой двух слагаемых: погашение тела кредита (А) и процент (Б).

- Для того чтобы получить А, нужно всю сумму займа разделить на количество месячных периодов.

- Нужно учитывать, что первый платёж будет через месяц. В течение этого времени заёмщик пользовался всей суммой кредита. Поэтому Б здесь вычисляется как произведение величины кредита на месячный процент.

- В следующий месяц сумма невозвращённой части уменьшится и проценты будут браться уже с этой суммы.

В последующие месяцы расчёт будет выполняться аналогично.

Сравнение аннуитета и дифференцированного платежа

Сумма платежа будет выглядеть следующим образом – РПЛ=(ПРЦ/12)*ОСТ + ВКРЕД/КМЕС, где:

- РПЛ — регулярный ежемесячный платёж;

- ПРЦ — годовая ставка по выданному займу;

- ОСТ — остаток невозвращённой части тела кредита на начало последнего месяца;

- ВКРЕД — вся сумма полученного займа;

- КМЕС — количество месячных периодов за весь срок возврата кредита.

При проведении аннуитетных платежей расчёт проводится по относительно сложной форме, где одно из действий при расчёте состоит в возведении в степень.

Применяется следующая формула: АПЛАТ=ВКРЕД*(ПРЦ+(ПРЦ/((1+ПРЦ)**КМЕС-1). Здесь применены следующие обозначения:

- АПЛАТ представляет собой сумму аннуитетного платежа;

- ВКРЕД — это полная величина выданного кредита;

- ПРЦ равна процентной ставке займа, которая относится к годовому периоду;

- КМЕС — здесь речь идёт о периодах проведения регулярных платежей, предполагается, что речь идёт о количестве месяцев, входящих в срок, на который был предоставлен кредит,

- обозначение С**Д означает, что число С возводится в степень Д.

Этот расчёт выглядит относительно сложным, поэтому для расчёта сумм можно использовать онлайн калькулятор аннуитетных платежей или дифференцированных.

Что выгоднее

Наличие возможности получить в банке кредит трудно переоценить. Например, если речь идёт об ипотеке, он даёт возможность поселиться в новой квартире, только начав выплачивать кредит. Однако взятые в долг деньги необходимо отдавать вовремя и в полном размере.

Дифференцированный и аннуитетный платеж имеют свои особенности. При дифференциальных платежах сумма первых регулярных платежей зашкаливает. Впоследствии они постепенно уменьшаются. В первое время такой график платежей может стать тяжёлым грузом для тех, кто живёт от зарплаты до зарплаты.

Аннуитетный кредит нужно будет платить на протяжении всего срока в одном и том же размере. При этом планировать их, откладывая для этого нужную сумму денег, будет более удобно.

Иногда плательщик имеет достаточный доход для того, чтобы погасить заём досрочно. В этом случае он сможет сэкономить на процентах. Если возникает такая необходимость, плательщик обращается в банк и просит посчитать, сколько осталось погасить основной суммы и сколько процентов.

В этом случае он сможет сэкономить на процентах. Если возникает такая необходимость, плательщик обращается в банк и просит посчитать, сколько осталось погасить основной суммы и сколько процентов.

Если применяются аннуитетные платежи по кредиту, в описанной ситуации окажется, что погашена лишь незначительная часть тела кредита. Это связано с тем, что проценты на первых порах составляли существенно большую часть платежей. При другом варианте расчёта основная сумма погашается быстрей.

При выборе нужно учитывать, готов ли банк предоставить кредит в дифференцированных платежах. Дело в том, что одной из важных характеристик заёмщика является соотношение дохода и величины регулярных платежей. Что это значит при дифференциальном способе: такое соотношение вычисляется исходя из первого платежа, который является наибольшим. Это создаёт определённые трудности для получения одобрения кредитного учреждения по сравнению с аннуитетной системой.

Зависимость размера выплаты от срока кредита

Считается, что относительно краткосрочных кредитов, выдаваемых на сроки, не превышающие пять лет, использование аннуитетной системы выгоднее.

Онлайн калькулятор аннуитетных платежей

Для того чтобы воспользоваться услугой по расчёту выплат при аннуитетном способе, предоставляемым онлайн, необходимо найти сайты, оказывающие данную услугу. Калькулятор обычно включает в себя следующие части:

- Указание того, какой именно способ расчёта используется.

- Далее необходимо указать размер средств, которые предоставляются в кредит.

- Необходимо вписать в соответствующую графу годовую ставку займа.

- В большинстве случаев требуют указать первый месяц выплаты регулярных платежей по займу.

После этого требуется кликнуть мышкой на кнопку «Рассчитать». После проведения необходимых вычислений на странице будет подробно показан полученный результат.

Пример аннуитетного графика платежей

Между различными версиями таких калькуляторов могут иметься отличия:

- Иногда предоставляется возможность сохранить полученные результаты в памяти, чтобы было удобно сравнивать их между собой.

- Не стоит забывать, что возвращение кредита включает в себя не только возврат основной суммы, но и уплату комиссионных, которые могут быть разовыми или регулярными. Эта особенность может учитываться в некоторых калькуляторах.

- Иногда у заёмщика может возникнуть возможность досрочного возвращения одолженной суммы. Это происходит, например, если его доходы увеличились по какой-либо причине. В этом случае важно узнать сумму кредита с учётом произведения досрочного погашения. Оно может быть полным или частичным. В некоторых онлайн калькуляторах может быть предоставлена возможность учесть рассматриваемую ситуацию.

Есть кредиты, в которых нужно дополнительно учесть стоимость страховки. Для оценки полной суммы кредита необходимо включить также её цену, поскольку иногда такое требование носит обязательный характер. Такая ситуация возникает при получении ипотечного кредита. В этом случае требуется застраховать купленную квартиру. Страховые платежи можно рассчитать с помощью соответствующего онлайн калькулятора и прибавить к стоимости кредита.

Заключение

Если банк предлагает на выбор заёмщика тот способ, который будет применяться при расчёте ежемесячных платежей, будет необходимо проделать нужные расчёты и определить на их основе, какой вариант выгоднее. В большинстве случаев при краткосрочных займах выгоднее использование аннуитетной системы. Однако в кредитах, выдаваемых на более длительный срок, нет однозначного ответа о том, что лучше.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

что это? Его формула расчета по кредиту

Что такое аннуитетные платежи?

Смысл аннуитетного платежа в том, что каждый месяц заемщик выплачивает банку одинаковую сумму.

Выплаты являются равными на протяжении всего периода действия договорных отношений и вносятся через равные промежутки времени (чаще всего ежемесячно).

Соответственно аннуитетный платеж – это регулярный, фиксированный взнос, включающий оплату основного кредита и процентов.

Сумма такого платежа постоянна, но пропорции процентов и «тела» в течение периода кредитования меняются. Вначале заемщик выплачивает по большей части проценты, а в конце периода – основной долг.

На сегодняшний день эта схема является наиболее распространенной, так как выгодна как для банков, так и для клиентов. Первые по итогу получают большее вознаграждение, а последний – возможность взять большую сумму займа при меньшем бюджете.

Плюсы такой системы:

- Ясность в вопросе суммы ежемесячных выплат, так как они устанавливаются в начале кредитных отношений и остаются одинаковыми до их окончания.

- Возможность получить более крупный налоговый вычет. В случае с ипотечным кредитом это может стать весьма существенным критерием. В соответствии со ст. 220 налогового кодекса РФ по такому кредиту проценты возвращаются по мере их уплаты банку каждый год. В первые годы это очень уместно, учитывая, что сумма процентных выплат будет значительно превышать сумму выплат по телу кредита. Для получения такого налогового вычета необходимо подать документы в налоговую инспекцию в соответствии с законодательством.

- Приемлемые условия и низкие критерии для получения больших сумм кредита. Аннуитетные платежи равномерно распределяются небольшими суммами и идеально подходят людям с ограниченным доходом. Именно по этой причине такая система чаще всего применяется для ипотечного и образовательного кредитования.

В случае с ипотечным кредитом это может стать весьма существенным критерием. В соответствии со ст. 220 налогового кодекса РФ по такому кредиту проценты возвращаются по мере их уплаты банку каждый год. В первые годы это очень уместно, учитывая, что сумма процентных выплат будет значительно превышать сумму выплат по телу кредита. Для получения такого налогового вычета необходимо подать документы в налоговую инспекцию в соответствии с законодательством.

В случае с ипотечным кредитом это может стать весьма существенным критерием. В соответствии со ст. 220 налогового кодекса РФ по такому кредиту проценты возвращаются по мере их уплаты банку каждый год. В первые годы это очень уместно, учитывая, что сумма процентных выплат будет значительно превышать сумму выплат по телу кредита. Для получения такого налогового вычета необходимо подать документы в налоговую инспекцию в соответствии с законодательством.В качестве недостатков можно отметить следующие моменты:

- Сравнительно высокая сумма переплаты за счет процентов.

- Неравномерность пропорций выплат процентов и тела займа. Это может стать проблемой при досрочном погашении кредита, так фактически основная сумма займа начинает выплачиваться только с середины кредитного периода. Это приводит к тому, что если заемщик решит в первые годы досрочно погасить кредит ему придется вносить практически всю взятую в кредит сумму целиком, так как вносимые до этого суммы уходили на погашение процентов.

Это может стать проблемой при досрочном погашении кредита, так фактически основная сумма займа начинает выплачиваться только с середины кредитного периода. Это приводит к тому, что если заемщик решит в первые годы досрочно погасить кредит ему придется вносить практически всю взятую в кредит сумму целиком, так как вносимые до этого суммы уходили на погашение процентов.

Это может стать проблемой при досрочном погашении кредита, так фактически основная сумма займа начинает выплачиваться только с середины кредитного периода. Это приводит к тому, что если заемщик решит в первые годы досрочно погасить кредит ему придется вносить практически всю взятую в кредит сумму целиком, так как вносимые до этого суммы уходили на погашение процентов.Аннуитет

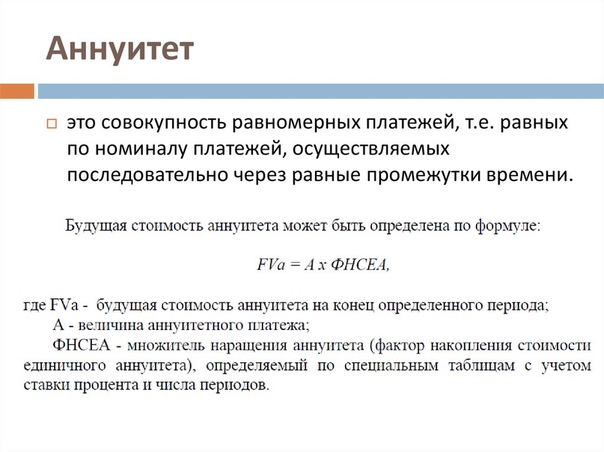

Аннуитет – это широкий общий термин описывающий график погашения кредита.

Под ним могут подразумеваться следующие финансовые элементы:

- Вид срочного займа, при котором с условленной периодичностью выплачивается равная сумма, включающая как тело, так и проценты этого займа.

- Сами денежные выплаты равные друг другу и выплачиваемые через равные установленные договором промежутки времени в счет кредита.

- Договор со страховой компанией, в соответствии с которым устанавливается получение физическим лицом определенных сумм начиная с условленного времени. Примером такого аннуитета может быть договор пенсионного страхования, когда с выходом на пенсию человеку начинают ежемесячно начисляться равные денежные суммы.

Примером такого аннуитета может быть договор пенсионного страхования, когда с выходом на пенсию человеку начинают ежемесячно начисляться равные денежные суммы.

Примером такого аннуитета может быть договор пенсионного страхования, когда с выходом на пенсию человеку начинают ежемесячно начисляться равные денежные суммы.Формула расчета аннуитетных платежей

Рассчитать аннуитет довольно легко и это вполне можно сделать заранее, до заключения договора. Стоит произвести предварительный расчет ежемесячных выплат, общей их суммы к концу кредитования и сумму переплаты.

Величина ежемесячных платежей рассчитывается исходя из трех показателей:

- Сумма займа;

- Срок кредита;

- Коэффициента аннуитета.

Коэффициент аннуитета – это величина, которая позволяет рассчитать сумму ежемесячного платежа с учетом процентной ставки.

Для его расчета пользуются следующей формулой:

K = i * (1+i)n / ((1+i)n-1).

K – это коэффициент аннуитета,

i – процентная ставка за один расчетный период (например, месяц),

n – количество таких периодов.

Однако, здесь может пригодиться еще одна формула. Обычно заемщик знает величину годовой ставки, а для получения суммы ежемесячного платежа нужно знать ставку за расчетный период, то есть за месяц.

Для расчета этой величины нужна формула:

i = (1+r)1/12 – 1.

r в этой формуле – величина годовой ставки в сотых долях.

После расчета коэффициента аннуитета легко рассчитать сумму ежемесячного платежа, умножив коэффициент на всю сумму займа.

Формула расчета выглядит так:

P = K*S,

где P – размер ежемесячного взноса,

S – сумма кредита.

Общая сумма всех выплат (S1) вместе с процентами рассчитывается по формуле:

S1 = n*K*S.

То есть необходимо перемножить между собой количество расчетных периодов, коэффициент аннуитета и сумму кредита.

Для исчисления суммы переплаты (Ov) нужно из общей суммы всех выплат (S1) вычесть сумму кредита (S), то есть:

Ov = S1 – S.

Пример расчета аннуитетных платежей по кредиту

Для лучшего понимания формул можно взять пример ипотечного кредита на 15 лет суммой 3 000 000 р. с процентной ставкой 8% годовых и ежемесячными платежами.

Чтобы рассчитать коэффициент аннуитета нужно перевести количество лет в месяцы и вычислить ежемесячную процентную ставку (i).

15 лет – это 180 месяцев (15*12=180),

т. е. это срок кредита для расчета, n.

i = (1+0,08)1/12 – 1 = 0,0064.

Коэффициент аннуитета:

K = 0,0064*(1+0,064)180/((1+0,064)180-1) = 0,0093.

Величина ежемесячных платежей:

P = 0,0093*3 000 000 = 28 118,12.

Общая сумма кредита составит:

S1 = 180*0,0093*3 000 000 = 5 022 000.

Переплата при таком кредите будет равна:

Ov = 5 022 000-3 000 000 = 2 022 000.

Способы автоматизации аннуитетных расчетов

Производить такие расчеты вручную может показаться занятием утомительным. Поэтому возникает естественное желание автоматизировать процесс.

Сделать это можно двумя способами:

- Использовать формулу в табличном процессоре Exel;

- Воспользоваться кредитным калькулятором.

Ассортимент калькуляторов для расчета платежей в интернете велик, поэтому можно выбрать любой понравившийся. Это удобные программы, которые помимо суммы ежемесячных взносов могут рассчитать общую сумму переплаты, учесть в расчете различные комиссии, отобразить график платежей на протяжении всего периода кредитования.

Поэтому такой метод автоматизации аннуитетных расчетов наиболее простой и эффективный.

Но при желании или по необходимости можно воспользоваться и Excel. Для подобных расчетов в этой программе есть специальная функция ПЛТ (в английском интерфейсе PMT).

Она содержит 3 основных параметра:

- ставка (rate) – процентная ставка кредита,

- кпер (nper) – период кредитования;

- пс (pv) – общая сумма займа.

Так как задача – узнать сумму ежемесячных выплат, указывать все значения нужно в расчете на месяц. В соответствии с примером выше формула будет выглядеть следующим образом: = ПЛТ(8%/12;15*12;3000000). После ввода получаем сумму -28 669,56.

Стоит обратить внимание, что Excel чаще всего несколько округляет расчеты и они становятся более приближенными к реальным суммам выплат, т.к. в банках также принято округлять суммы. В связи с этим самостоятельные расчеты могут немного отличаться от полученных с помощью формулы.

Виды досрочного погашения при аннуитете

Вопрос о том, как можно сократить срок выплаты кредита – итоговый, после разбора основных терминов, связанных с услугами кредитования, изучения особенностей разных типов этих услуг и расчета конкретных сумм, связанных с оплатой займа.

Банки предлагают два варианта такого досрочного погашения кредита:

- сокращение срока кредитования;

- сокращение ежемесячной платы.

В первом случае сумма досрочного погашения должна быть не меньше суммы ежемесячного платежа. Во втором – в зависимости от размера взноса будет пересчитан график выплат.

Для осуществления процедуры досрочного погашения необходимо:

- Предоставить заявление о желании осуществить досрочный платеж.

- Внести необходимую сумму на счет.

- Получить подтверждение прохождения операции и новый график гашения кредита.

Основные возможные преграды для осуществления этой процедуры следующие:

- Запрет на полное или частичное досрочное погашение. В договорах редко запрещается оба варианта, но сама практика существует.

- Взимание дополнительной комиссии при досрочном погашении.

На сайтах многих банков можно воспользоваться услугой расчета досрочного погашения с помощью онлайн-калькулятора. Там же можно подробно изучить процедуру, которая в каждом банке имеет свои особенности.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашат

В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашат

В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашатАннуитетный платеж-калькулятор | Формула расчета аннуительного платежа

Что такое аннуитетные платежи?

Смысл аннуитетного платежа в том, что каждый месяц заемщик выплачивает банку одинаковую сумму.

Выплаты являются равными на протяжении всего периода действия договорных отношений и вносятся через равные промежутки времени (чаще всего ежемесячно).

Соответственно аннуитетный платеж – это регулярный, фиксированный взнос, включающий оплату основного кредита и процентов.

Сумма такого платежа постоянна, но пропорции процентов и «тела» в течение периода кредитования меняются. Вначале заемщик выплачивает по большей части проценты, а в конце периода – основной долг.

На сегодняшний день эта схема является наиболее распространенной, так как выгодна как для банков, так и для клиентов. Первые по итогу получают большее вознаграждение, а последний – возможность взять большую сумму займа при меньшем бюджете.

Первые по итогу получают большее вознаграждение, а последний – возможность взять большую сумму займа при меньшем бюджете.

Плюсы такой системы:

- Ясность в вопросе суммы ежемесячных выплат, так как они устанавливаются в начале кредитных отношений и остаются одинаковыми до их окончания.

- Возможность получить более крупный налоговый вычет. В случае с ипотечным кредитом это может стать весьма существенным критерием. В соответствии со ст. 220 налогового кодекса РФ по такому кредиту проценты возвращаются по мере их уплаты банку каждый год. В первые годы это очень уместно, учитывая, что сумма процентных выплат будет значительно превышать сумму выплат по телу кредита. Для получения такого налогового вычета необходимо подать документы в налоговую инспекцию в соответствии с законодательством.

- Приемлемые условия и низкие критерии для получения больших сумм кредита. Аннуитетные платежи равномерно распределяются небольшими суммами и идеально подходят людям с ограниченным доходом. Именно по этой причине такая система чаще всего применяется для ипотечного и образовательного кредитования.

Аннуитетные платежи равномерно распределяются небольшими суммами и идеально подходят людям с ограниченным доходом. Именно по этой причине такая система чаще всего применяется для ипотечного и образовательного кредитования.

Аннуитетные платежи равномерно распределяются небольшими суммами и идеально подходят людям с ограниченным доходом. Именно по этой причине такая система чаще всего применяется для ипотечного и образовательного кредитования.В качестве недостатков можно отметить следующие моменты:

- Сравнительно высокая сумма переплаты за счет процентов.

- Неравномерность пропорций выплат процентов и тела займа. Это может стать проблемой при досрочном погашении кредита, так фактически основная сумма займа начинает выплачиваться только с середины кредитного периода. Это приводит к тому, что если заемщик решит в первые годы досрочно погасить кредит ему придется вносить практически всю взятую в кредит сумму целиком, так как вносимые до этого суммы уходили на погашение процентов.

Аннуитет

Аннуитет – это широкий общий термин описывающий график погашения кредита.

Под ним могут подразумеваться следующие финансовые элементы:

- Вид срочного займа, при котором с условленной периодичностью выплачивается равная сумма, включающая как тело, так и проценты этого займа.

- Сами денежные выплаты равные друг другу и выплачиваемые через равные установленные договором промежутки времени в счет кредита.

- Договор со страховой компанией, в соответствии с которым устанавливается получение физическим лицом определенных сумм начиная с условленного времени. Примером такого аннуитета может быть договор пенсионного страхования, когда с выходом на пенсию человеку начинают ежемесячно начисляться равные денежные суммы.

Формула расчета аннуитетных платежей

Рассчитать аннуитет довольно легко и это вполне можно сделать заранее, до заключения договора. Стоит произвести предварительный расчет ежемесячных выплат, общей их суммы к концу кредитования и сумму переплаты.

Величина ежемесячных платежей рассчитывается исходя из трех показателей:

- Сумма займа;

- Срок кредита;

- Коэффициента аннуитета.

Коэффициент аннуитета – это величина, которая позволяет рассчитать сумму ежемесячного платежа с учетом процентной ставки.

Для его расчета пользуются следующей формулой:

K = i * (1+i)n / ((1+i)n-1).

K – это коэффициент аннуитета,

i – процентная ставка за один расчетный период (например, месяц),

n – количество таких периодов.

Однако, здесь может пригодиться еще одна формула. Обычно заемщик знает величину годовой ставки, а для получения суммы ежемесячного платежа нужно знать ставку за расчетный период, то есть за месяц.

Для расчета этой величины нужна формула:

i = (1+r)1/12 – 1.

r в этой формуле – величина годовой ставки в сотых долях.

После расчета коэффициента аннуитета легко рассчитать сумму ежемесячного платежа, умножив коэффициент на всю сумму займа.

Формула расчета выглядит так:

P = K*S,

где P – размер ежемесячного взноса,

S – сумма кредита.

Общая сумма всех выплат (S1) вместе с процентами рассчитывается по формуле:

S1 = n*K*S.

То есть необходимо перемножить между собой количество расчетных периодов, коэффициент аннуитета и сумму кредита.

Для исчисления суммы переплаты (Ov) нужно из общей суммы всех выплат (S1) вычесть сумму кредита (S), то есть:

Ov = S1 – S.

Пример расчета аннуитетных платежей по кредиту

Для лучшего понимания формул можно взять пример ипотечного кредита на 15 лет суммой 3 000 000 р. с процентной ставкой 8% годовых и ежемесячными платежами.

Чтобы рассчитать коэффициент аннуитета нужно перевести количество лет в месяцы и вычислить ежемесячную процентную ставку (i).

15 лет – это 180 месяцев (15*12=180),

т. е. это срок кредита для расчета, n.

i = (1+0,08)1/12 – 1 = 0,0064.

Коэффициент аннуитета:

K = 0,0064*(1+0,064)180/((1+0,064)180-1) = 0,0093.

Величина ежемесячных платежей:

P = 0,0093*3 000 000 = 28 118,12.

Общая сумма кредита составит:

S1 = 180*0,0093*3 000 000 = 5 022 000.

Переплата при таком кредите будет равна:

Ov = 5 022 000-3 000 000 = 2 022 000.

Способы автоматизации аннуитетных расчетов

Производить такие расчеты вручную может показаться занятием утомительным. Поэтому возникает естественное желание автоматизировать процесс.

Сделать это можно двумя способами:

- Использовать формулу в табличном процессоре Exel;

- Воспользоваться кредитным калькулятором.

Ассортимент калькуляторов для расчета платежей в интернете велик, поэтому можно выбрать любой понравившийся. Это удобные программы, которые помимо суммы ежемесячных взносов могут рассчитать общую сумму переплаты, учесть в расчете различные комиссии, отобразить график платежей на протяжении всего периода кредитования.

Поэтому такой метод автоматизации аннуитетных расчетов наиболее простой и эффективный.

Но при желании или по необходимости можно воспользоваться и Excel. Для подобных расчетов в этой программе есть специальная функция ПЛТ (в английском интерфейсе PMT).

Она содержит 3 основных параметра:

- ставка (rate) – процентная ставка кредита,

- кпер (nper) – период кредитования;

- пс (pv) – общая сумма займа.

Так как задача – узнать сумму ежемесячных выплат, указывать все значения нужно в расчете на месяц. В соответствии с примером выше формула будет выглядеть следующим образом: = ПЛТ(8%/12;15*12;3000000). После ввода получаем сумму -28 669,56.

Стоит обратить внимание, что Excel чаще всего несколько округляет расчеты и они становятся более приближенными к реальным суммам выплат, т.к. в банках также принято округлять суммы. В связи с этим самостоятельные расчеты могут немного отличаться от полученных с помощью формулы.

В связи с этим самостоятельные расчеты могут немного отличаться от полученных с помощью формулы.

Виды досрочного погашения при аннуитете

Вопрос о том, как можно сократить срок выплаты кредита – итоговый, после разбора основных терминов, связанных с услугами кредитования, изучения особенностей разных типов этих услуг и расчета конкретных сумм, связанных с оплатой займа.

Банки предлагают два варианта такого досрочного погашения кредита:

- сокращение срока кредитования;

- сокращение ежемесячной платы.

В первом случае сумма досрочного погашения должна быть не меньше суммы ежемесячного платежа. Во втором – в зависимости от размера взноса будет пересчитан график выплат.

Для осуществления процедуры досрочного погашения необходимо:

- Предоставить заявление о желании осуществить досрочный платеж.

- Внести необходимую сумму на счет.

- Получить подтверждение прохождения операции и новый график гашения кредита.

Важно учесть тот момент, что для банка ни один из этих вариантов невыгоден, соответственно существует много подводных камней, препятствующих досрочному погашению займа.

Основные возможные преграды для осуществления этой процедуры следующие:

- Запрет на полное или частичное досрочное погашение. В договорах редко запрещается оба варианта, но сама практика существует.

- Взимание дополнительной комиссии при досрочном погашении.

На сайтах многих банков можно воспользоваться услугой расчета досрочного погашения с помощью онлайн-калькулятора. Там же можно подробно изучить процедуру, которая в каждом банке имеет свои особенности.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

Аннуитетный платеж по кредиту

Подавляющее большинство будущих заемщиков, во время поиска банка-кредитора, обращают внимание на процентную ставку, максимальный срок выплаты кредитного долга и тому подобные вопросы. Но когда Вы уже сидите в кресле перед представителем банка и он задает Вам вопрос о том, какую систему оплаты Вы выбираете: аннуитетную или же дифференцированную, то тут Вы теряетесь, так как ничего не смыслите в этих вопросах. Представитель банка, конечно же, Вам все объяснить, но за много лет работы, он (она) уже прекрасно понимает, какая система будет выгоднее для банка, а потому и объяснять будет так, чтобы Вами было принято «правильное» решение. Вот почему важно разобраться самостоятельно в тонкостях этих вопросов.

Конечно же, можно посоветоваться с друзьями, которые, скорее всего, посоветуют Вам дифференцированную систему погашения кредитной задолженности. Но будут ли они правы? Разберемся в этом далее.

Аннуитетный платеж: что это такое?

Для начала стоит разобраться в том, что же такое аннуитетный платеж и с чем его едят. Аннуитетный платеж – это такая система погашения кредитной задолженности, при которой ежемесячно заемщик должен вносить одинаковую сумму, в которую входит и процентная ставка. Проще говоря, в самом начале сотрудник банка Вам рассчитает сумму ежемесячного платежа, которую Вам нужно запомнить и оплачивать определенный период. В сумму ежемесячного платежа будет входить и процентная ставка, но каждый раз она будет рассчитана от оставшейся суммы долга. Многие говорят о том, что при такой системе погашения, заемщик переплачивает лишний процент. Но человеку, не посвященному в тонкости математической науки, разобраться в этом очень сложно, так как расчет аннуитетного платежа совершается с помощью нескольких формул, вот почему куда проще все рассчитать, воспользовавшись специальным калькулятором, которых достаточно много в сети.

Насколько выгоден аннуитетный платеж?

Аннуитетный платеж, как уже было сказано выше, — это равная сумма, которую Вам будет необходимо выплачивать за весь период погашения кредитной задолженности. При этом в самом начале большую часть этой суммы составляют проценты, которые и есть доходом банка, а вот доля кредитного долга в первом платеже достаточно мала, но с каждым новым платежом доля процентов будет уменьшаться, а доля выплачиваемого долга – увеличиваться.

При этом в самом начале большую часть этой суммы составляют проценты, которые и есть доходом банка, а вот доля кредитного долга в первом платеже достаточно мала, но с каждым новым платежом доля процентов будет уменьшаться, а доля выплачиваемого долга – увеличиваться.

Дифференцированная система погашения кредита предусматривает равную долю кредитного долга в каждом платеже, но в самом начале выплаты, заемщик платит, сверху кредитного долга, еще и процентный долг и с каждым новым платежом процентная доля платежа будет становиться все меньше и меньше. Таким образом самый первый платеж будет наибольшим, а самый последний сравнительно небольшим.

Достоинства аннуитентного платежа

Главным достоинством аннуитетного платежа является то, что Вам достаточно запомнить одну цифру и, в дальнейшем, без проблем погашать одну и ту же сумму. Что касается дифференцированного платежа, то тут перед Вами всегда должна быть таблица (или список), которые будут информировать Вас о том, какую сумму нужно оплатить. Если такую таблицу (или список) Вы потеряете, то ежемесячно Вам придется обращаться в банк, чтобы его сотрудник подсказал Вам сумму.

Если такую таблицу (или список) Вы потеряете, то ежемесячно Вам придется обращаться в банк, чтобы его сотрудник подсказал Вам сумму.

Так какой же все-таки системе отдать предпочтение? На самом деле все достаточно индивидуально. Если Вы можете позволить себе оплачивать достаточно большие суммы первые месяцы погашения кредита, то Вы смело можете послушаться совета товарищей и отдать предпочтение дифференцированной системе погашения кредитной задолженности. Если же у Вас такой возможности нет, то легче воспользоваться аннуитентной системой погашения и ежемесячно платить определенную стабильную и меньшую сумму.

Помните: решение всегда остается за Вами – взвешивайте все «за» и «против» и не позволяйте никому решать за Вас.

Аннуитетный платеж по кредиту и дифференцированный.В чем различие?

Взять кредит сегодня достаточно легко. Вы давно определились с необходимой суммой и сроком кредитования, выбрали банк с выгодной процентной ставкой,собрали справки.И вот кредитный инспектор,проверяя ваши документы, задает вопрос,который приводит вас в «ступор»-вам аннуитетный платеж по кредиту или дифференцированный поставить?

Хорошо,если кредитный инспектор на понятном языке объяснит разницу. Ведь для вас и для банка здесь заложены абсолютно разные понятия.Вот мы и попробуем разобраться в этом.

Ведь для вас и для банка здесь заложены абсолютно разные понятия.Вот мы и попробуем разобраться в этом.

Вам,как человеку бравшему кредит,хорошо известно,что его погашение состоит из части основного долга и процентов за использование займа,но вот процентное соотношение между основным долгом и процентами разное.Здесь то и кроется главное отличие,т.е. экономия в одном случае для вас и переплата в другом.

При дифференцированных платежах по кредиту размер выплат каждый месяц будет неодинаковый,а от большего к меньшему,то есть те выплаты,которые идут на погашение основного долга всегда одинаковы,а вот проценты (которые начисляются на остаток основного долга) будут уменьшаться после каждой последующей выплаты.Вывод: метод дифференцированного платежа по кредиту с точки зрения общей переплаты-выгоднее.Но здесь есть и недостатки :в первые годы выплаты по кредиту будут значительно большими.Значит,этот путь подойдет тем,кто уже достаточно твердо стоит на ногах и уверен в завтрашнем дне.

А что происходит при аннуитетных платежах?Здесь размер выплат будет одинаковый всегда.Такие выплаты легче планировать.Правда,сумма основного долга будет уменьшаться гораздо медленнее ,чем при деффиринцированных платежах ,так как здесь в первую очередь выплачиваются проценты,а лишь потом (в меньшей пропорции ) основной долг.Вот поэтому данный вид платежей является наиболее выгодным для банка.И даже при досрочном погашении кредита ,банк уже заработал свою прибыль.Поэтому,если кредит выплачивается больше половины срока-выплачивать досрочно остаток нет никакого смысла .Вы ничего не сэкономите,а банк уже получил свою прибыль.

Аннуитетный платеж по кредиту и дифференцированный – что выбрать?

При аннуитетных платежах – ежемесячные выплаты всегда одинаковые.Их легче планировать,но в общем итоге переплата банку будет больше(в первую очередь выплачиваются проценты,а уж потом основной долг).Такой кредит гасить досрочно выгодно только до половины срока займа,то есть чем раньше,тем лучше.

При дифференцированных платежах –ежемесячные выплаты всегда разные (от большей к меньшей).Здесь основной долг равномерно уменьшается ,следовательно в итоге переплата составит минимально возможную сумму.

Аннуитетных ссуд | Как работают аннуитетные ссуды

Если у вас есть аннуитет и вам нужны деньги, есть несколько различных маршрутов, по которым вы можете пойти:

- Можно получить кредит, или

- наличными в аннуитет

Аннуитетные ссуды

Что такое аннуитетный заем?

Аннуитетный заем — это ситуация, в которой держатель аннуитета берет деньги в счет суммы своего аннуитетного договора. Это может позволить людям получить доступ к средствам, не проходя через процесс обналичивания их аннуитета, что может подвергнуть их налогам и штрафам.

Когда можно получить аннуитетную ссуду?

С отсроченным аннуитетом держатель аннуитета производит регулярные платежи своей страховой компании в счет покупки договора полной аннуитета. Как только этот человек достигнет пенсионного возраста (в настоящее время 59 ½), аннуитет будет выплачивать ему установленную сумму денег каждый месяц.

Как только этот человек достигнет пенсионного возраста (в настоящее время 59 ½), аннуитет будет выплачивать ему установленную сумму денег каждый месяц.

Однако до того, как человек достигнет пенсионного возраста, он может взять ссуду под денежную сумму договора аннуитета, и ссуда должна быть погашена с процентами в течение установленного периода времени (обычно пять лет).

Как работает кредитный процесс?

Перед тем, как ссуду можно будет инициировать, заемщик должен подать заявку в страховую компанию , которая выпустила аннуитетный договор . В случае одобрения ссуда будет обработана, и заемщик / держатель аннуитета получит единовременную ссуду и должен будет производить платежи до тех пор, пока не будет выплачен остаток. Большинство поставщиков аннуитета позволяют держателям аннуитета занимать до 50% денежной стоимости аннуитета. Однако каждый поставщик аннуитета имеет свои условия и положения, поэтому важно изучить доступные варианты.

Каковы преимущества займа по сравнению с аннуитетом?

Одним из положительных аспектов аннуитетной ссуды является то, что она позволяет заемщику избежать уплаты «комиссионных за возврат». Когда кто-то открывает договор аннуитета, он будет платить комиссию за возврат, если он будет отменен в течение определенного периода времени. Эти сборы за сдачу иногда сводят на нет любую прибыль, накопленную держателем аннуитета по контракту. Однако с аннуитетной ссудой заемщик не должен платить комиссию за возврат.

Кредитный союз государственных служащих — аннуитеты

Отсроченный фиксированный аннуитет часто используется для пополнения ваших отложенных по налогам пенсионных сбережений. Когда вы вкладываете деньги в отсроченный аннуитет в SECU Life, ваши деньги будут расти с определенной скоростью, 2 , а налоги на прибыль откладываются до тех пор, пока вы не снимете 3 частично или полностью на своем балансе. Эта функция отложенного налогообложения может принести вам пользу, если вы увеличили свои взносы на другие пенсионные счета, такие как планы 401 (k) или IRA, и хотите получить еще один источник отложенного налогообложения роста.

О накоплении на пенсию

SECU Фиксированный аннуитет с отложенным сроком службы 4

Сколько денег мне нужно, чтобы открыть его?

5000 долларов США

Могу ли я использовать деньги с пенсионного счета, например, IRA или 401 (k)?

№ Вы можете открыть этот аннуитет только с неквалифицированными (после уплаты налогов) деньгами из таких источников, как текущий, сберегательный или денежный счет.

Могу ли я делать дополнительные платежи после его открытия?

Есть ли возрастные ограничения?

Да. Чтобы открыть этот аннуитет, вам должно быть 80 лет или меньше.

Какая текущая начальная процентная ставка?

Как долго гарантируется текущая начальная процентная ставка? 1

Могу ли я снять деньги без комиссии?

Да. Вы можете снимать до 10% текущего баланса каждый год без уплаты комиссии. 3 Однако снятие средств до достижения возраста 59½ лет может облагаться 10% федеральным налогом.

Что произойдет, если я выведу более 10 & percnt; год?

Если вы снимете более 10 & percnt; от текущего баланса в течение 5-летнего периода, в течение которого гарантируется ваша процентная ставка, будет применяться комиссия за возврат.Комиссия за возврат применяется к любой сумме, превышающей 10% от текущего баланса, и оценивается как процент, который зависит от года вывода средств. Эта сумма добавляется к любому федеральному налоговому штрафу, начисленному за снятие средств со счетов до достижения возраста 59,5 лет.

Эта сумма добавляется к любому федеральному налоговому штрафу, начисленному за снятие средств со счетов до достижения возраста 59,5 лет.

Год 1: 5 & percnt;

Год 2: 4 & percnt;

Год 3: 3 & percnt;

Год 4: 2 & percnt;

Год 5: 1 & percnt;

Почему имеет смысл конвертировать аннуитетные выплаты в единовременную денежную сумму

Когда в вашем распоряжении большая сумма денег, будь то пенсия, поселение или что-то еще, у вас часто есть выбор забрать все деньги сразу или выбрав вместо этого аннуитетные выплаты.

Мы все слышали истории о людях, которые выиграли в лотерею и быстро растратили свои выигрыши, хотя их можно было рассчитывать на всю жизнь. С другой стороны, большая сумма наличных дает доступ к дополнительным инвестиционным возможностям. Итак, когда единовременная выплата — правильный выбор, а когда — аннуитетные выплаты? Вот что вам следует знать, чтобы принять правильное решение в вашей ситуации.

Компании по управлению капиталом

Сравните гонорары и льготы ведущих компаний по управлению капиталом.Найдите лучшее для вашего образа жизни.

Что такое аннуитет?

Чтобы понять аннуитетные выплаты, представьте себе страхование жизни в обратном порядке. Вы вкладываете крупную сумму денег вперед и получаете регулярные выплаты до конца своей жизни. Аннуитеты предлагают многие учреждения, включая банки, страховые компании, независимых брокеров и другие финансовые группы. Однако это страховые продукты, и их выдают только страховые компании.

Когда вам нужна рента?

Цель аннуитета — защитить людей от потери дохода. Гарантирует доход на всю оставшуюся жизнь или на определенный срок. Этот страховой продукт часто бывает полезен людям, приближающимся к пенсии, которые хотят, чтобы их пенсия или сбережения продолжались. Кроме того, аннуитеты могут быть полезны, когда большая сумма денег получена из другого источника, например, в результате урегулирования судебного иска, выигрыша в лотерею или наследства.

Единовременные выплаты по сравнению с аннуитетными выплатами

Когда вы сталкиваетесь с выбором единовременной выплаты или ежемесячных аннуитетных выплат, что вам следует учитывать?

Единовременная выплата

Главное преимущество единовременной выплаты заключается в том, что у вас есть полный контроль над деньгами и их использованием.Вы можете их тратить и вкладывать, как хотите. Обратной стороной является то, что вы можете перерасходовать или понести убытки по инвестициям, из-за которых в дальнейшем у вас останется нехватка денежных средств.

Аннуитетные выплаты

Основным преимуществом аннуитетных выплат является их надежность. Вы знаете, сколько будете получать каждый месяц, и можете на это рассчитывать. Главный недостаток — отсутствие гибкости. Если вам нужно больше денег на случай чрезвычайной ситуации, вы не сможете получить их из своего пенсионного плана. К тому же, если вы скончаетесь раньше, чем ожидалось, вы получите меньше, чем если бы вы взяли единовременную выплату.

Вы знаете, сколько будете получать каждый месяц, и можете на это рассчитывать. Главный недостаток — отсутствие гибкости. Если вам нужно больше денег на случай чрезвычайной ситуации, вы не сможете получить их из своего пенсионного плана. К тому же, если вы скончаетесь раньше, чем ожидалось, вы получите меньше, чем если бы вы взяли единовременную выплату.

Правильный выбор для вас будет зависеть от вашего уникального финансового положения. Вам нужен гарантированный ежемесячный доход для покрытия основных расходов на жизнь? Тогда переходите к выплате аннуитета. Покрывают ли ваши основные расходы социальное обеспечение и другие доходы? Уверены ли вы в своей способности получать большую прибыль, беря деньги и делая инвестиции? Тогда единовременная выплата, вероятно, была бы более выгодной. Лучшим решением может быть даже комбинация того и другого, если аннуитетная компания позволяет это.

Какой метод оплаты наиболее распространен: аннуитетные или единовременные выплаты?

Согласно последним данным Бюро статистики труда, среди работников частного сектора, работающих по планам с установленными взносами, больше всего участвовало в сберегательных и сберегательных планах (73%) (источник). Другие распространенные типы планов включают отсроченное участие в прибыли (25%) и пенсии за приобретение денег (18%). Единовременная выплата была наиболее распространенным вариантом оплаты, доступным работникам этих планов.

Другие распространенные типы планов включают отсроченное участие в прибыли (25%) и пенсии за приобретение денег (18%). Единовременная выплата была наиболее распространенным вариантом оплаты, доступным работникам этих планов.

Единовременная выплата дает выходящим на пенсию работникам полную сумму их пенсионных сбережений и заработка без каких-либо дополнительных выплат по плану.Аннуитетные выплаты были доступны 29% участников пенсионных планов за деньги. Это была больше, чем доля работников, которые могли получать аннуитет по сберегательным и сберегательным планам (12%) или по планам отсроченного распределения прибыли (9%). Аннуитетные выплаты представляют собой периодические (обычно ежемесячные) выплаты в течение жизни пенсионера. При рассрочке платежей пенсионер получает часть баланса счета в виде регулярных платежей, пока баланс не достигнет нуля. Если на момент смерти пенсионера баланс счета больше нуля, его получатели получают остаток.Рассрочка платежей может производиться ежемесячно, ежеквартально или ежегодно на срок от 5 до 20 лет.

Что такое сберегательные и сберегательные планы?

Сберегательные и сберегательные планы работают примерно так же, как планы 401 (k). Вы можете направить часть своей зарплаты в план. Ваш работодатель вычитает деньги непосредственно из вашей зарплаты и не облагается налогом. Деньги растут без уплаты налогов, пока не будут сняты.

Что такое счет с отсроченным участием в прибыли?

Программы отсроченного участия в прибыли — это разновидность пенсионных фондов.Периодически работодатель делится прибылью компании с определенной группой сотрудников через DPSP. Эти взносы и начисляемые ими проценты не облагаются налогом до тех пор, пока деньги не будут сняты.

Что такое пенсия за покупку денег?

Пенсии за покупку денег — это тип пенсионного плана с установленными взносами, предлагаемый некоторыми работодателями. Они похожи на планы 401 (k) и 403 (b), поскольку и работодатель, и работник вносят взносы в план. Основное отличие состоит в том, что работодатель обязан делать фиксированные взносы. Другими словами, работодатели должны ежегодно вносить фиксированный процент от заработной платы каждого имеющего право сотрудника на свои пенсионные счета.

Другими словами, работодатели должны ежегодно вносить фиксированный процент от заработной платы каждого имеющего право сотрудника на свои пенсионные счета.

Какие виды аннуитетных платежей существуют?

При рассмотрении аннуитетов следует учитывать множество вариантов, которые могут повлиять на то, являются ли они лучшим решением, чем единовременная выплата.

Немедленная рента и отсроченная рента

Мгновенная рента — это рента, при которой выплаты начинаются сразу же, в то время как отсроченная рента начинает выплаты на определенную дату в будущем.

Срок годности и пожизненная рента

Рента определенная на определенный срок гарантирует получателю установленный ежемесячный доход на многие годы. Обычно он выплачивает запланированную сумму до тех пор, пока человеку не исполнится 90 лет. Если все выплаты не были произведены до смерти, оставшиеся выплаты или единовременная выплата будут переведены в наследство.

Пожизненная рента устанавливается для выплаты определенной суммы каждый месяц, квартал или год до смерти получателя. В то время никакие дальнейшие платежи в собственность производиться не будут.Однако есть и другие варианты, которые вы можете добавить к политике пожизненной ренты, чтобы это произошло.

В то время никакие дальнейшие платежи в собственность производиться не будут.Однако есть и другие варианты, которые вы можете добавить к политике пожизненной ренты, чтобы это произошло.

Например, аннуитет может быть установлен для выплаты вашего живого супруга / супруги в случае вашей смерти. Кроме того, вы можете приобрести аннуитет, который автоматически увеличит размер получаемого дохода с учетом текущего уровня инфляции. Как правило, дополнительная опция, приобретаемая по отношению к полису, снижает ежемесячный платеж.

Фиксированные, переменные и индексированные аннуитеты

У вас также есть несколько вариантов, когда речь идет о потенциальной выплате аннуитета и уровне риска.Вы можете выбрать один из следующих вариантов:

- Фиксированные аннуитеты : При фиксированных аннуитетах выплаты гарантируются на основе остатка на счете. Они предлагают низкий риск при умеренной доходности и высокой предсказуемости.

- Переменные аннуитеты : При переменных аннуитетах средства инвестируются в несколько паевых инвестиционных фондов, а выплаты зависят от результатов инвестиций. Хотя вы можете получить более высокую прибыль, вы также столкнетесь с большим риском.

- Индексированные аннуитеты : При индексированных аннуитетах часть ваших выплат привязана к показателям рыночного индекса, но вы также получаете гарантированный минимальный платеж.В результате вы берете на себя умеренный риск и получаете умеренное потенциальное вознаграждение.

Хотя вы можете получить более высокую прибыль, вы также столкнетесь с большим риском.

Хотя вы можете получить более высокую прибыль, вы также столкнетесь с большим риском.Тип необходимого вам аннуитета будет зависеть от вашей ожидаемой продолжительности жизни, потребностей в доходах, толерантности к риску и предпочтений.

Стоит ли продавать аннуитет?

Что делать, если у вас есть рента, но вам нужны деньги? Когда ваши личные или финансовые потребности диктуют изменения, возможно, имеет смысл конвертировать аннуитет в крупную единовременную денежную сумму. Затем вы можете диверсифицировать инвестиции, отдавая их семье, или использовать деньги для достижения других целей.Некоторые люди предпочитают конвертировать свою ренту в единовременную денежную сумму, чтобы выплатить медицинский долг, взять отпуск или построить пристройку к своему дому.

Тем не менее, важно изучить любые комиссии за возврат или штрафы, с которыми вы можете столкнуться при досрочном снятии средств с аннуитета. Кроме того, обязательно подумайте, будет ли принесение в жертву безопасности запланированных платежей выгодой в краткосрочной и долгосрочной перспективе.

Если вы хотите узнать больше об аннуитетах, единовременных выплатах и других вопросах управления капиталом, обратитесь к квалифицированному специалисту.Они могут помочь вам понять все возможные варианты, которые подойдут вам лучше всего. Сравните ведущие фирмы ниже.

7. Аннуитеты и выплаты по кредитам

Презентация на тему: «7. Аннуитеты и погашение кредита» — стенограмма презентации:

1 7.Аннуитеты и выплаты по кредитам

Cambridge University Press G K Powers 2013 Учебное пособие Глава 7

2 Будущая стоимость аннуитета

Будущая стоимость аннуитета — это сумма внесенных денег плюс заработанные сложные проценты. Чтобы использовать подготовленную таблицу: Определите период времени и процентную ставку. Найдите точку пересечения периода времени и процентной ставки в таблице.Умножьте число на пересечении с внесенными деньгами. Подсказка HSC — Сопоставьте период времени и процентную ставку: ежегодно, раз в два года, ежеквартально или ежемесячно. Издательство Кембриджского университета Г. К. Пауэрс, 2013 г.

Чтобы использовать подготовленную таблицу: Определите период времени и процентную ставку. Найдите точку пересечения периода времени и процентной ставки в таблице.Умножьте число на пересечении с внесенными деньгами. Подсказка HSC — Сопоставьте период времени и процентную ставку: ежегодно, раз в два года, ежеквартально или ежемесячно. Издательство Кембриджского университета Г. К. Пауэрс, 2013 г.

3 Таблица будущих значений Будущая стоимость 1 доллара на конец года 5% 6% 7% 8% 1

1.0000 2 2.0500 2.0600 2.0700 2.0800 3 3.1525 3.1836 3.2149 3.2464 4 4.3101 4.3746 4.4399 4.5061 Cambridge University Press G K Powers 2013

4 Приведенная стоимость аннуитета

Приведенная стоимость аннуитета — это сумма денег, которая, если бы она была инвестирована сейчас, равнялась бы будущей стоимости аннуитета. Чтобы использовать подготовленную таблицу: Определите период времени и процентную ставку. Найдите точку пересечения периода времени и процентной ставки в таблице. Умножьте число на пересечении с внесенными деньгами. Подсказка HSC — Формула сложных процентов связывает будущую стоимость и текущую стоимость. Издательство Кембриджского университета Г. К. Пауэрс, 2013 г.

Чтобы использовать подготовленную таблицу: Определите период времени и процентную ставку. Найдите точку пересечения периода времени и процентной ставки в таблице. Умножьте число на пересечении с внесенными деньгами. Подсказка HSC — Формула сложных процентов связывает будущую стоимость и текущую стоимость. Издательство Кембриджского университета Г. К. Пауэрс, 2013 г.

5 Таблица приведенных значений

Приведенная стоимость 1 долл. США на конец года 3% 4% 5% 6% 6 5.4172 5,2421 5,0757 4,9173 7 6,2303 6,0021 5,7864 5,5824 8 7,0197 6,7327 6,4632 6,2098 9 7,7861 7,4353 7,1078 6,8017 Cambridge University Press Г. К. Пауэрс, 2013 г.

6

Выплаты ссуд Ссуды с уменьшающимся остатком рассчитываются по остатку задолженности, а не по первоначальной сумме взятых денег. По мере осуществления платежей задолженность уменьшается, и, следовательно, уменьшаются начисляемые проценты. Подсказка HSC — убедитесь, что уменьшаемые проценты по ссуде неуклонно снижаются.Издательство Кембриджского университета Г. К. Пауэрс, 2013 г.

Подсказка HSC — убедитесь, что уменьшаемые проценты по ссуде неуклонно снижаются.Издательство Кембриджского университета Г. К. Пауэрс, 2013 г.

Использование своей пенсионной корзины для приобретения пожизненной ренты

Пожизненный аннуитет — это тип продукта пенсионного дохода, который вы покупаете на часть или всю свою пенсионную корзину. Он гарантирует постоянный пенсионный доход на всю жизнь. Варианты и особенности пожизненного аннуитета различаются — то, что вам подходит, будет зависеть от ваших личных обстоятельств, продолжительности вашей жизни и вашего отношения к риску.

Как работает пожизненная рента

Обычно вы можете выбрать не облагаемую налогом единовременную выплату до 25% (четверти) от вашей пенсионной корзины — или от суммы, которую вы выделяете на покупку аннуитета.

Затем вы используете остаток, чтобы купить аннуитет, который обеспечит вам постоянный доход на всю жизнь.

Этот пенсионный доход облагается налогом как обычный доход.

Как показывает практика, чем старше вы становитесь, когда берете аннуитет, тем выше ваш доход (ставка аннуитета).

Есть два типа пожизненной ренты на выбор:

- Базовый пожизненный аннуитет — где вы устанавливаете доход заранее

- Аннуитеты, привязанные к инвестициям — когда ваш доход растет и падает в соответствии с доходностью инвестиций, но никогда не упадет ниже гарантированного минимума

Базовые пожизненные аннуитеты

Базовые пожизненные аннуитеты предлагают ряд вариантов дохода, рассчитанных на разные личные обстоятельства и отношение к риску.Вам нужно решить, хотите ли вы:

- Тот, который обеспечивает пожизненный доход только для вас — единовременную пожизненную ренту, или тот, который также обеспечивает пожизненный доход для иждивенца или другого назначенного получателя после вашей смерти — называется совместным пожизненным аннуитетом.

- Выплаты назначенному бенефициару в течение определенного количества лет (например, 10 лет) с момента начала выплаты аннуитета на случай, если вы умрете неожиданно рано — это называется гарантийным периодом.

- «Защита стоимости» — используется реже, но предназначена для выплаты вашему назначенному бенефициару стоимости банка, использованного для покупки аннуитета, за вычетом дохода, уже выплаченного после вашей смерти.

Ваш выбор влияет на размер дохода, который вы можете получить.

Место вашего предполагаемого проживания после выхода на пенсию также может повлиять на размер вашего дохода.

Более высокий доход из-за заболеваний или нездорового образа жизни

Если у вас есть заболевание, у вас избыточный вес или вы курите, вы можете получить более высокий доход, выбрав «увеличенную» или «ослабленную» ренту.

Не все провайдеры предлагают их, поэтому обязательно присмотритесь к ним, если считаете, что он может вам пригодиться.

Узнайте больше о повышенных и ослабленных пожизненных аннуитетах в нашем справочнике Повышенный доход для людей с плохим здоровьем.

Чтобы получить быстрый обзор основных пожизненных аннуитетов, посмотрите наше видео Что такое аннуитет?

Чтобы узнать, какие основные функции и варианты пожизненного аннуитета могут вам подойти, и какой пенсионный доход вы можете получить на текущем рынке, используйте таблицы сравнения аннуитета Money Advice Service.

Однако получите рекомендации или совет, прежде чем брать на себя обязательства — помните, пожизненная рента — это лишь один из нескольких вариантов получения пенсионного дохода.

Аннуитеты, привязанные к инвестициям

Аннуитеты, привязанные к инвестициям, также приносят вам пожизненный доход, но сумма, которую вы получаете, может колебаться в зависимости от того, насколько хорошо работают базовые инвестиции.

Если инвестиции идут хорошо, они дают шанс на более высокий доход.

Но вы должны быть готовы к риску того, что ваш доход может упасть, если инвестиции не оправдают ожиданий.

Все аннуитеты, привязанные к инвестициям, гарантируют минимальный доход в случае низкой эффективности фонда.

С аннуитетами, привязанными к инвестициям, вы также можете выбрать совместный или однократный аннуитет, гарантийные периоды, защиту стоимости и более высокие ставки, если у вас короткая продолжительность жизни из-за плохого здоровья или образа жизни.

Не все поставщики предлагают эти варианты — вам нужно будет сделать покупки, а затем получить финансовую консультацию.

О чем подумать

Купив аннуитет, вы не можете передумать, поэтому важно получить помощь и совет, прежде чем переходить к нему.См. Наш путеводитель «Выход на пенсию» — зачем мне совет?

Если ваш провайдер предлагает вам базовый аннуитет с «гарантированной ставкой аннуитета», его будет сложно найти на рынке, однако проверьте это в магазинах.

Тогда получите помощь и совет. См. Последующий раздел о покупках.

Если у вас очень ограниченная продолжительность жизни, аннуитет может не подойти вам.

Тщательно подумайте, нужно ли вам обеспечивать доход своему партнеру или другому иждивенцу после вашей смерти.

Что происходит, когда вы умираете?

Если у вас есть единовременная пожизненная рента и нет других функций, ваша пенсия прекращается после вашей смерти. В противном случае правила налогообложения зависят от вашего возраста, как показано ниже.

Если вы умрете до достижения возраста 75 лет

- Любая единовременная выплата из аннуитета с защищенной стоимостью будет выплачиваться без налогов.

- Доход от совместной аннуитета будет выплачиваться вашему иждивенцу или другому назначенному бенефициару без налогообложения до конца их жизни

- Если вы умрете в течение гарантийного периода, оставшиеся аннуитетные платежи перейдут без уплаты налогов вашему назначенному бенефициару, а затем прекратят свое действие по окончании гарантийного периода.

Если вы умрете в возрасте 75 лет и старше

- Доход от совместной аннуитета или продолжающегося гарантийного периода будет добавлен к прочему доходу вашего бенефициара и облагаться налогом в обычном порядке.

- Совместные аннуитетные выплаты прекратятся после смерти вашего иждивенца или другого бенефициара

- Любые выплаты в течение гарантийного периода прекращаются по окончании гарантийного периода

- Любая единовременная выплата из аннуитета с защищенной стоимостью будет добавлена к доходу вашего бенефициара за этот год и облагаться налогом в обычном порядке.

Исследование Управления финансового надзора показало, что 8 из 10 человек могли бы получить более высокий доход от аннуитета, совершая покупки вокруг, а не покупая у собственного поставщика.(Источник: Тематический обзор аннуитетов, февраль 2014 г., Financial Conduct Authority)

Если вы решите, что аннуитет подходит вам, важно присмотреться к нему.

Исследование, проведенное Управлением финансового поведения, показало, что большинство людей могли бы получить больший доход от аннуитета, делая покупки вокруг, а не покупая у собственного поставщика.

Для получения практических советов о том, как делать покупки для получения базового пожизненного аннуитета, прочтите наше руководство Как делать покупки для получения аннуитета.

Если вы рассматриваете аннуитет, связанный с инвестициями, мы рекомендуем вам поговорить с регулируемым финансовым консультантом.

Вы можете найти финансовых консультантов, регулируемых FCA, которые специализируются на пенсионном планировании, в нашем каталоге пенсионных консультантовоткрывается в новом окне.

Другие варианты вашего пенсионного дохода

Пожизненная рента — это лишь один из нескольких вариантов использования своей пенсионной корзины для получения пенсионного дохода.

Что такое аннуитет? Знайте все об аннуитете и NPS

Было время, когда наемные работники с пенсионными пособиями могли с нетерпением ждать выхода на пенсию. Пенсия, которую они получали, в большинстве случаев увязывалась с их последней полученной заработной платой, а это означало, что большинству из них не приходилось беспокоиться о том, что пенсия будет ниже, чем их расходы. Им было комфортно с финансовой точки зрения, получая определенную пенсию.

Пенсия, которую они получали, в большинстве случаев увязывалась с их последней полученной заработной платой, а это означало, что большинству из них не приходилось беспокоиться о том, что пенсия будет ниже, чем их расходы. Им было комфортно с финансовой точки зрения, получая определенную пенсию.

Однако за последние пару десятилетий стоимость жизни выросла, что нарушило работу хорошо спланированных пенсионных планов. Также произошел сдвиг в политике: пенсия с установленными выплатами уступила место установленным взносам. Сдвиг отнял всю систему пенсионного обеспечения, так как теперь размер получаемой пенсии является фактором того, сколько вы откладываете на пенсионный фонд.

NPS: ориентированы на пенсионные накопления

Существует очень мало финансовых продуктов, которые строго ориентированы на пенсионные накопления. Например, EPF и PPF ориентированы на пенсионные накопления; нет никакого принуждения оставаться в них, пока вы действительно не достигнете пенсии. Вы можете получить доступ к этим вариантам сбережений до выхода на пенсию, в отличие от NPS (национальной пенсионной системы), которая заставляет вас оставаться взаперти до выхода на пенсию.

NPS — это добровольная пенсионная программа, с помощью которой вы можете создать пенсионный корпус или свою пенсию по старости.Он управляется PFRDA (Управление по регулированию и развитию пенсионных фондов) и доступен для всех граждан Индии (резидентов и нерезидентов) в возрасте от 18 до 65 лет.

Прочтите: NPS: Все, что вам нужно знать

По наступлении срока погашения, когда вам исполняется 60 лет, 60% вашего корпуса переводится на ваш банковский счет, а оставшиеся 40% вы должны обязательно купить аннуитетный продукт . Так что же такое аннуитет и зачем его покупать? Позвольте нам рассказать вам все об этом.

Что такое аннуитет?

Аннуитет — это вид финансовых вложений, при которых выплачиваются фиксированные и регулярные дивиденды.Это долгосрочные контракты со страховой компанией, в которые вы вкладываете свои деньги в обмен на доход в виде регулярных выплат. Вы также сможете понять их структуру, если измените структуру продуктов по страхованию жизни. Так же, как вы платите регулярные взносы по полису страхования жизни, в случае аннуитета вы получаете регулярные выплаты. Точно так же, если страхование жизни защищает вас от риска ранней смерти, аннуитеты защищают вас от риска долгой жизни.

Аннуитеты можно также рассматривать как гибкий пенсионный план для создания потока дохода или дополнения существующего дохода.В основном существует два типа аннуитетов — отсроченная и немедленная. С немедленным аннуитетом вы можете создать мгновенный поток дохода, но с отсроченным аннуитетом вы можете рассчитать аннуитет на более поздний срок.

Типы аннуитетов

Существует много типов аннуитетов, основанных на характеристиках, которые вы ищете ( См.: Типы аннуитетов ), и их стоит проверить, поскольку каждый тип подходит для определенных аннуитетов. Например, кто-то может захотеть получать аннуитетные платежи в течение всего срока жизни, даже если некоторые другие могут пожелать получать фиксированную выплату в течение ограниченного периода времени.Доступный выбор соответствует различным индивидуальным потребностям, и аннуитенты могут выбрать тот, который соответствует их требованиям.

| Типы аннуитетов | Варианты |

|---|---|

| Частота выплат | |

| Тип выплат | |

| Кол-во людей, получающих пособие |

|

| Характер покупателя |