Что такое аннуитетный и дифференцированный типы платежей

По оценкам экспертов ипотечный кредит возвращается и население вновь стало брать недвижимость в кредит.Во время кризиса ставки и проценты банков слишком выросли и все те, кто решился взять недвижимость в ипотеку, достаточно пострадали.

На данном этапе процентная ставка по ипотечному кредиту уменьшилась, и возможность купить себе жилье по ипотеке возросла.

При подписании договора с банком об ипотечном кредите необходимо знать некоторые термины и определения.

Например, что такое аннуитетный или дифференцированный тип платежа? Как производится оплата кредита, если вы берете квартиру в кредит?

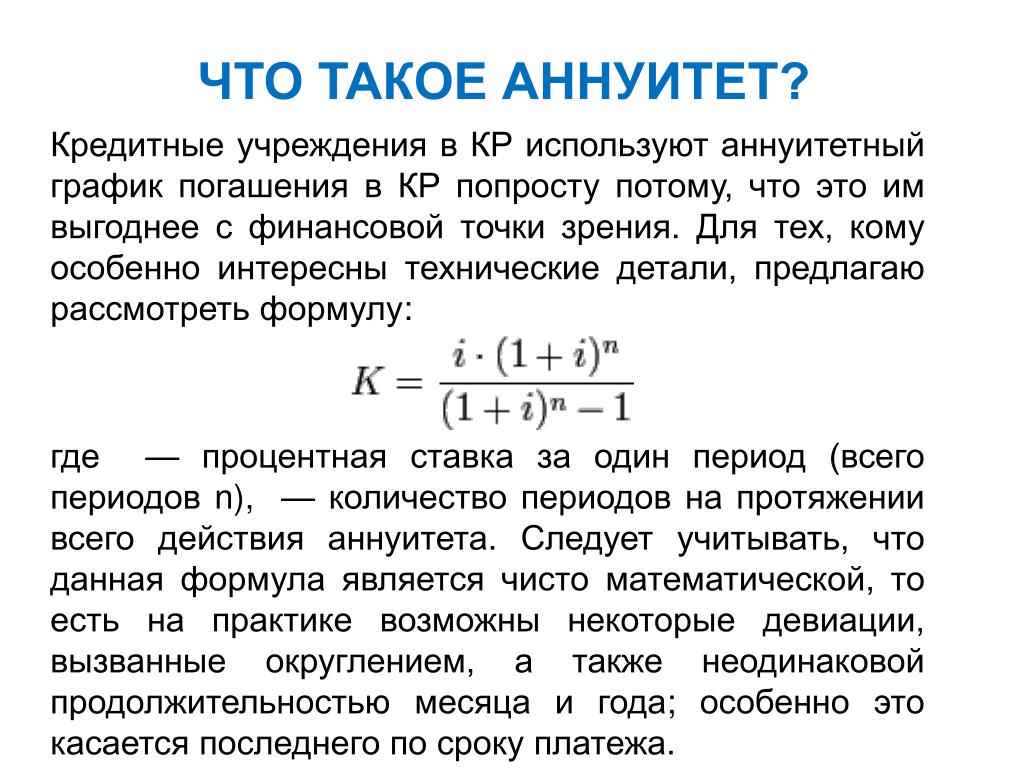

Итак, помимо ставки кредита (процента), заемщику необходимо обратить внимание на такой важный показатель, как тип погашения — аннуитетный (равными долями) и дифференцированный (понижающийся, или «от остатка»).

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав.

Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга.

А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

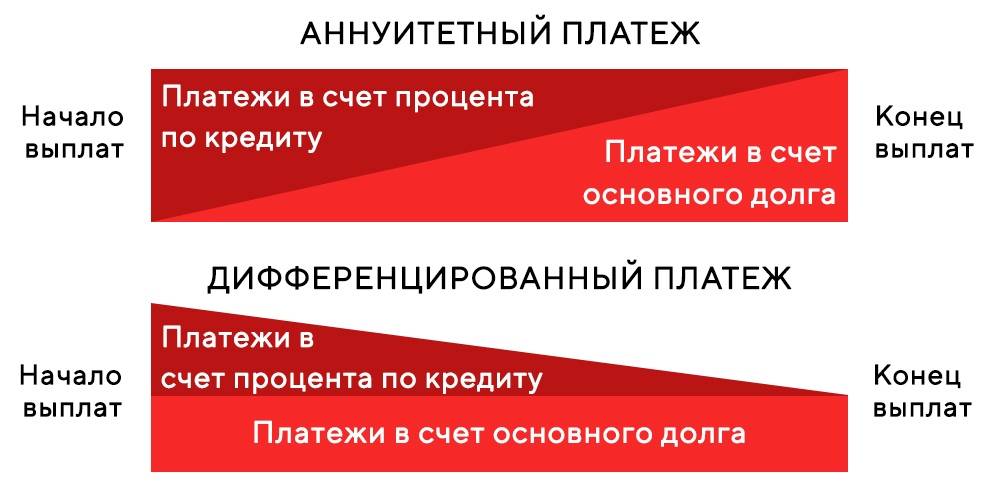

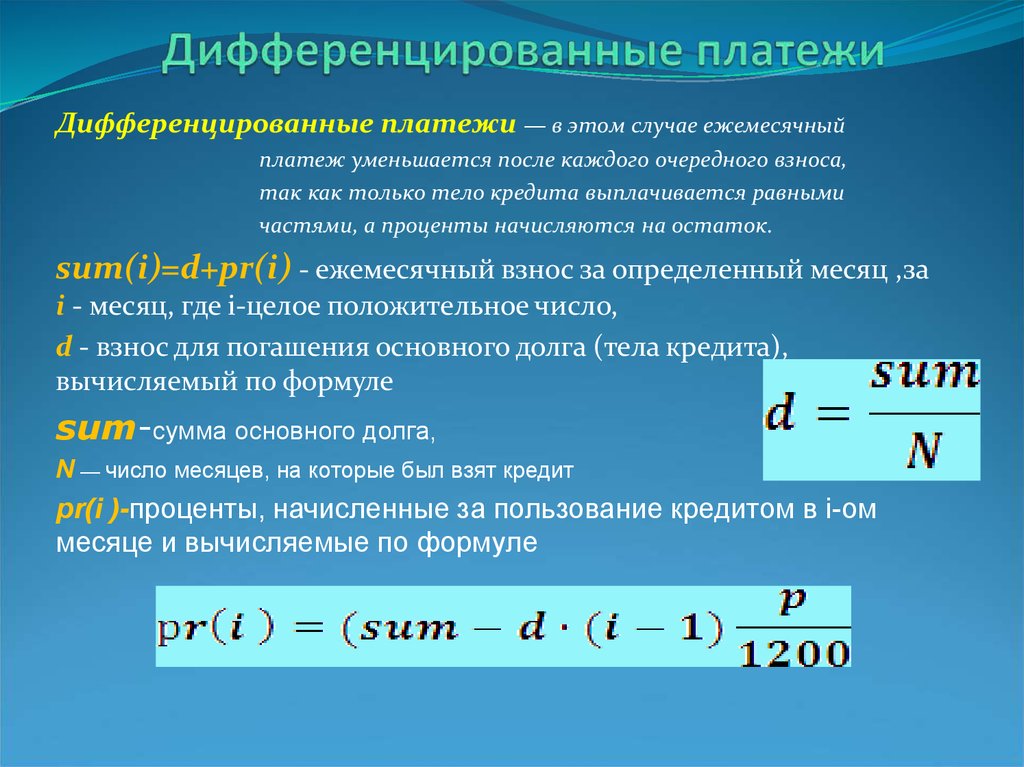

Дифференцированный платеж

Дифференцированный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одинаковую часть основного долга и начисленные за этот период проценты по кредиту. Так как сумма основного долга в результате ежемесячно уменьшается, проценты становятся меньше и каждый последующий платеж меньше предыдущего.

На российском рынке кредитования чаще применяется аннуитетная система платежей.

Преимущество дифференцированного платежа в том, что, по мере погашения кредита, долговая нагрузка на вас становится все меньше.

Итак, при дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга.

Недостатки дифференцированного платежа очевидны.

Во-первых, две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи.

Однако первый недостаток со временем оборачивается большим достоинством.

Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

Но основное преимущество дифференцированных платежей даже не в этом.

Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

Аннуитетные платежи

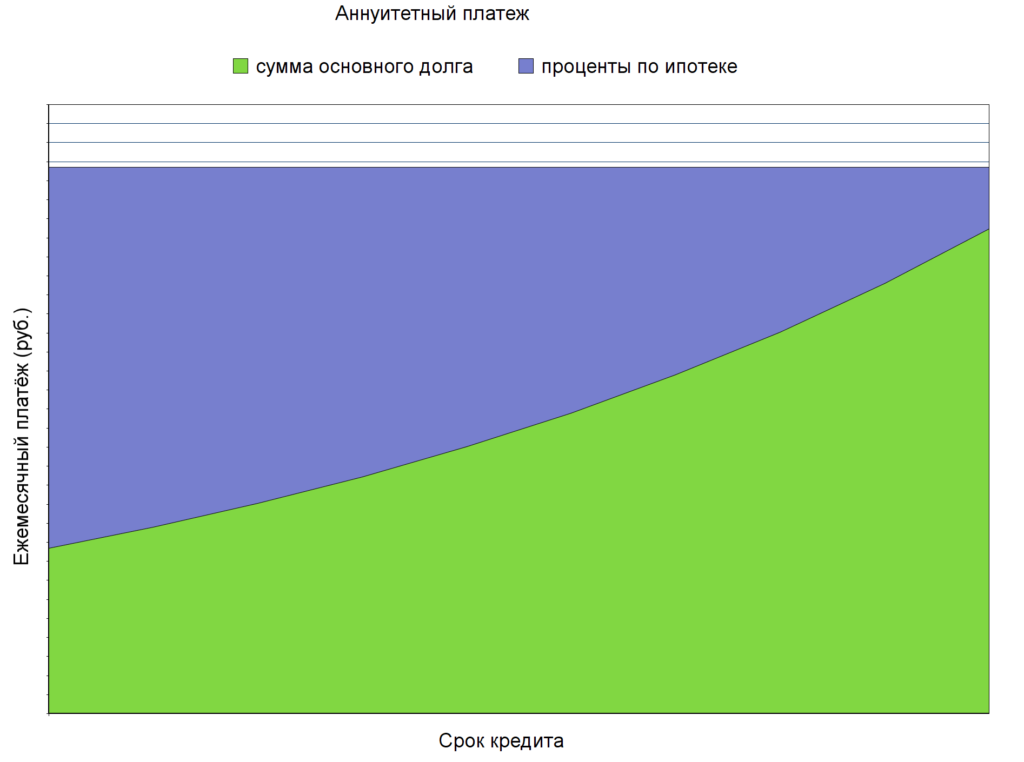

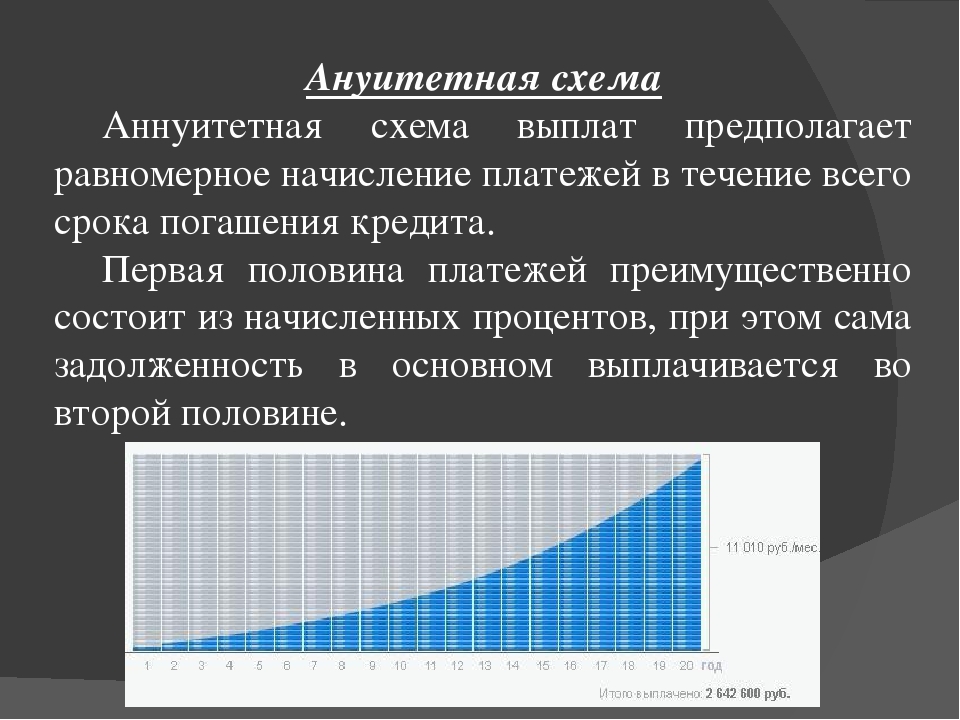

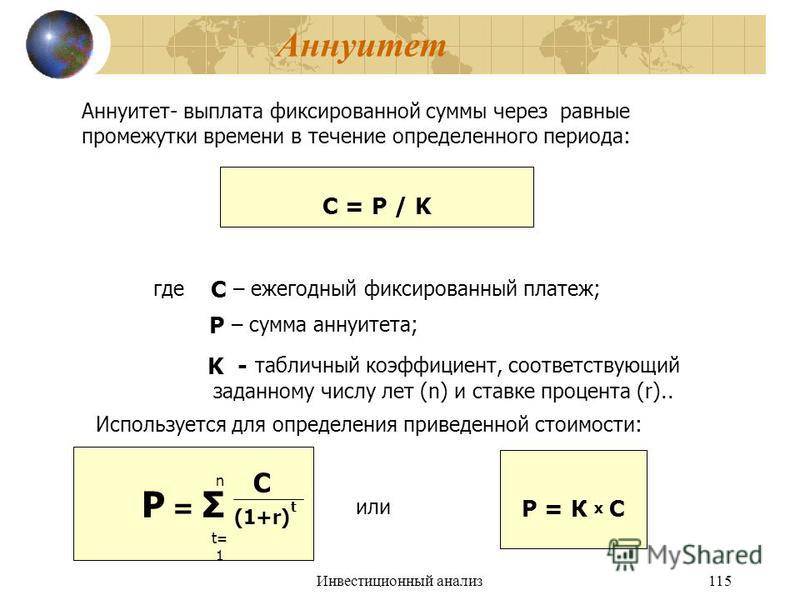

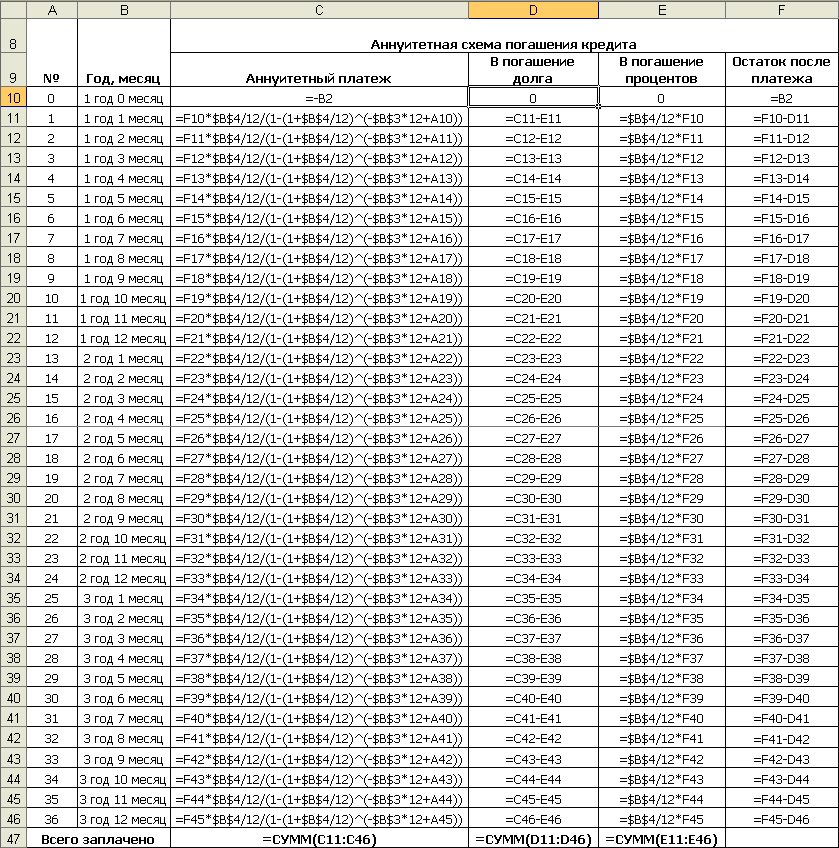

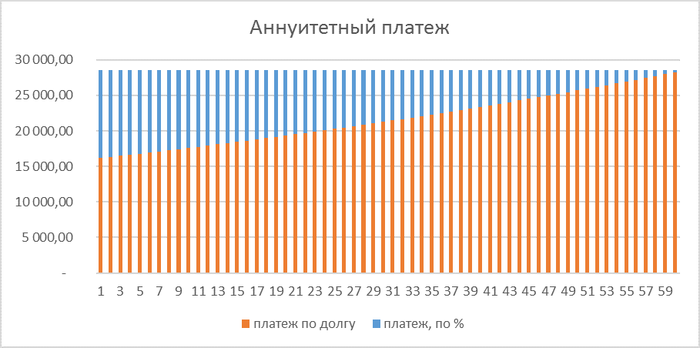

Аннуитетный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одну и ту же сумму. Чтобы сумма была одинаковой, график аннуитетных платежей составляется особым образом. Сначала большую часть ежемесячного платежа составляют проценты по кредиту, но чем дальше, тем большая доля уплаченных сумм зачитывается в счет погашения основного долга.

Сумма аннуитетного платежа вычисляется по следующей формуле:

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи.

При этом типе расчетов вы платите каждый месяц одинаковую сумму.

При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий.

Остановимся на них подробно

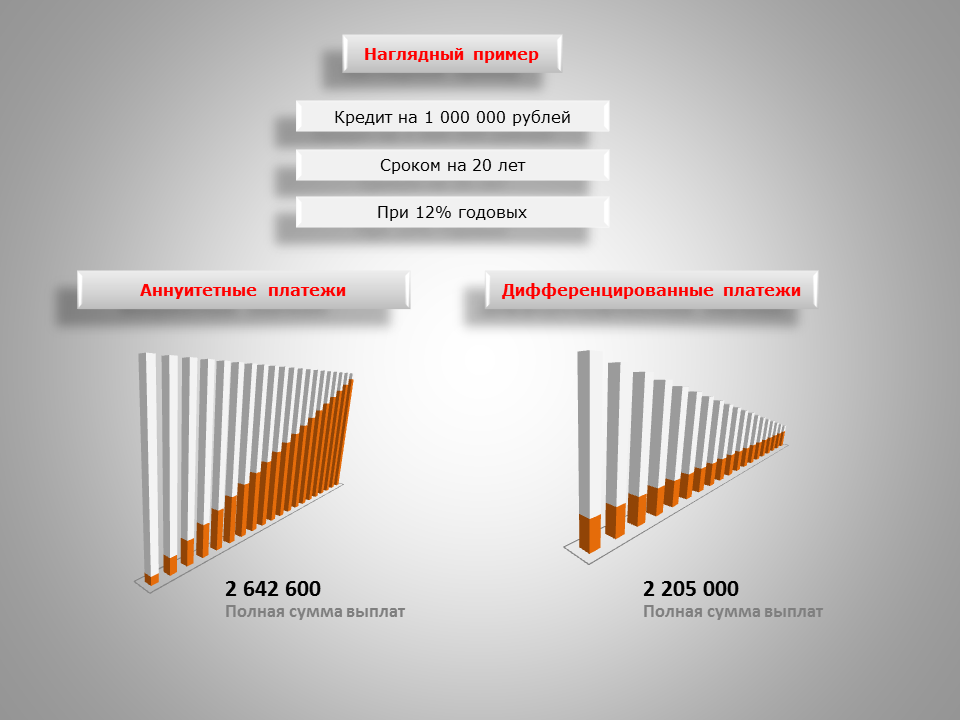

Во-первых, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном.

Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.

Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.Во-вторых, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга.

Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.

Представим такую ситуацию.

Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно.

С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти.

То же и в обратном, несчастливом случае.

Оба заемщика на середине срока объявили дефолт.

Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15—18% больше, чем тот, который выплачивал по аннуитету.

Однако он все же покрыл половину основного долга и, потеряв заложенную квартиру, вправе рассчитывать на другое жилье.

«Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основного долга — только четверть.

Аннуитетная схема погашения

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету.

Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго.

На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков.

Стало ясно, что процентные ставки будут падать. И тогда те, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%?»

Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения – это надежный крючок для клиента!

«Хотите перекредитоваться?

Без проблем! — говорят в банке заемщику.

— Всего вы выплатили $30 тыс., из них $5 тыс. основного долга и $25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат.

Ну, так как?

Будете погашать досрочно или продолжим сотрудничество?»

В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно существенно уменьшать выплаты по процентной ставке.

Да, банк предоставляет заемщику крупную сумму.

Да, инфляция в стране велика.

Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него.

Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает.

Не вы один потираете руки, читая новости о быстром росте цен на рынке жилой недвижимости.

Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры.

Боже упаси, он вовсе не мечтает о вашем дефолте.

Впрочем… перечитайте еще раз пункты договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита.

Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие риски.

Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: при такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10—14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед с точностью до одного дня и рубля знает о поступлении этих платежей. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этими деньгами.

Банк собирает кредитные обязательства в пулы, скажем, по $20—50 млн и продает их ипотечным

фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

Итак, резюме

Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежи. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький.

В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж.

Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации. Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшей схемы погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

ДомКлик

Заемщики смогут сами выбрать способ погашения долга

Согласно инициативе, банк должен будет предоставить гражданину

возможность выбрать вид ежемесячного платежа для погашения займа, не связанного

с предпринимательской деятельностью. Как отмечается в пояснительной записке, в настоящее время большинство банков не представляет потребителю права выбора,

что вызывает раздражение и социальную напряженность в среде заемщиков. Заемщикам

на рассмотрение будут предоставлены два вида платежа: аннуитетный либо дифференцированный.

Как отмечается в пояснительной записке, в настоящее время большинство банков не представляет потребителю права выбора,

что вызывает раздражение и социальную напряженность в среде заемщиков. Заемщикам

на рассмотрение будут предоставлены два вида платежа: аннуитетный либо дифференцированный.

Считается, что погашение задолженности аннуитетным платежом

удобнее, т. к. все платежи равны. Но при этом переплата значительно больше. В свою очередь дифференцированный платеж дает возможность заемщику потратить существенно

меньше средств на оплату процентов. Однако первый платеж при этом больше, чем

при аннуитетном. Кроме того, в зависимости от дохода заемщика отличается сумма

доступного кредита: при дифференцированном платеже доход должен быть ощутимо

выше (20–25%). Как следствие, при аннуитетном платеже заемщик может получить

большую сумму кредита. Но один из самых сильных недостатков аннуитетных платежей

не очевиден при оформлении кредита. Он проявляется при невозможности заемщика

погашать кредитные обязательства после нескольких лет погашения долга.

Достаточно распространены случаи, когда заемщик оплачивает первоначальный взнос, в течение нескольких лет производит погашение, а по суду, с учетом начисленных процентов и пени, его долг больше полученной от кредитора суммы. По мнению заемщиков, основной причиной возникновения подобной ситуации является отсутствие права выбора вида ежемесячного платежа.

Ожидается, что в результате реализации законопроекта граждане смогут самостоятельно оценить положительные и отрицательные стороны двух способов погашения долга и нести ответственность за собственный выбор.

Законодательная инициатива внесена в Государственную Думу Андреем Барышевым Барышев

Андрей Викторович

Депутат Государственной Думы избран по избирательному округу 0189 (Челябинский – Челябинская область)

.

Аннуитетный платеж — это равный по сумме вид ежемесячного платежа, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Дифференцированный платеж — это вид ежемесячного платежа, который включает в себя сумму основного долга, выплачиваемого равными долями и проценты, начисляются на остаток основного долга.

Аннуитетное налогообложение | Как облагаются налогом различные виды ренты

Одним из основных налоговых преимуществ аннуитетов является то, что они позволяют вложениям расти без уплаты налогов до тех пор, пока средства не будут сняты. Это включает в себя дивиденды, проценты и прирост капитала, все из которых могут быть полностью реинвестированы, пока они остаются в аннуитете. Это позволяет вашим инвестициям расти без снижения налоговых выплат.

Но этот, казалось бы, простой перк сопровождается множеством сложных правил о том, какие фонды облагаются налогом, как они облагаются налогом и когда они облагаются налогом.

Из-за сложности, при покупке аннуитета и перед снятием средств лучше проконсультироваться со специалистом по налогам.

Облагаются ли аннуитеты налогом?

Аннуитеты отложены по налогу. Но это не значит, что они позволяют полностью избежать налогов. Это означает, что налоги не подлежат уплате до тех пор, пока вы не получите доход от вашей аннуитета. Изъятия и паушальные выплаты из аннуитета облагаются налогом как обычный доход. Они не получают выгоды от налогообложения в качестве прироста капитала.

Наконечник Pro

Порядок определения налогов зависит от многих факторов, в первую очередь от того, как был установлен аннуитет.

Заинтересованы в покупке аннуитета?Узнайте о различных типах аннуитетов и выясните, какой из них подходит именно вам.

Как облагаются налогом аннуитеты?

Когда дело доходит до налогов, наиболее важная информация о вашем аннуитете — это то, на каком счете он хранится или нет.

| Квалифицированная рента | Неквалифицированная рента | |

|---|---|---|

| | Деньги без налогообложения | Фонды после уплаты налогов |

| Платежи | Облагается налогом как доход | Налогообложение определяется коэффициентом исключения |

Квалифицированное аннуитетное налогообложение

Если аннуитет финансируется за счет денег, на которые ранее не уплачивались налоги, то он считается квалифицированным аннуитетом.Как правило, эти аннуитеты финансируются деньгами с 401 (k) s или других отложенных налоговых пенсионных счетов, таких как IRA.

Когда вы получаете платежи от квалифицированного аннуитета, эти платежи полностью облагаются налогом как доход. Это потому, что с этих денег не было уплачено налогов.

Но аннуитеты, приобретенные с помощью Roth IRA или Roth 401 (k), полностью не облагаются налогом при соблюдении определенных требований.

Расширять

Пример квалифицированного аннуитетного налогообложения

Неквалифицированное аннуитетное налогообложение

Если контракт был приобретен на средства после уплаты налогов — то есть деньги, которые были зарегистрированы в IRS как доход и облагались соответствующим налогом — тогда аннуитет не учитывается.Неквалифицированные аннуитеты требуют уплаты налога только с заработка.

Сумма налогов на неквалифицированные аннуитеты определяется так называемым коэффициентом исключения. Коэффициент исключения используется для определения того, какой процент платежей по аннуитетному доходу подлежит налогообложению, а какой нет. Идея состоит в том, чтобы определить сумму вывода или выплаты из аннуитета из уже облагаемой налогом основной суммы, и какая сумма считается налогооблагаемой прибылью.

Коэффициент исключения включает основную сумму, которая была использована для покупки аннуитета, время существования аннуитета и процентные доходы.

Наконечник Pro

Коэффициент исключения учитывает ожидаемую продолжительность жизни.

Если аннуитет живет дольше, чем его или ее актуарная ожидаемая продолжительность жизни, любые аннуитетные выплаты, полученные после этого возраста, полностью облагаются налогом.

Это потому, что коэффициент исключения рассчитывается для распределения основной суммы снятия средств на ожидаемую продолжительность жизни аннуитента. После того, как вся основная сумма учтена, любые оставшиеся выплаты или снятие средств считаются относящимися к доходам.

Пример коэффициента исключения

- Ожидаемая продолжительность вашей жизни при выходе на пенсию составляет 10 лет.

- Вы приобрели аннуитет на сумму 40 000 долларов США за вычетом налогов.

- Ежегодные выплаты в размере 4000 долларов — 10 процентов от ваших первоначальных инвестиций — не облагаются налогом.

- Вы живете дольше 10 лет.

- Деньги, которые вы получите сверх этого ожидаемого 10-летнего срока жизни, будут облагаться налогом как доход.

Финансовый эксперт Джульетт Фэйрли объясняет налоговые преимущества и недостатки владения аннуитетом.

Налог на вывод аннуитета

То, как и когда вы снимаете средства из аннуитета, также влияет на ваш налоговый счет.

Как правило, если вы снимаете деньги со своего аннуитета до того, как вам исполнится 59 ½, вы можете получить 10-процентный штраф на налогооблагаемую часть снятия.

По достижении этого возраста получение единовременной выплаты, а не потока дохода, приведет к уплате налога на ваш заработок. В этом году вы должны будете уплатить налог на прибыль со всей налогооблагаемой части средств.

Если на вашем аннуитетном счете остались деньги, IRS считает, что первое и последующие снятие средств являются процентами и подлежат налогообложению.

Независимо от того, как вы снимаете деньги, налоговый статус контракта, квалифицированный или неквалифицированный, определяет, какая часть вывода будет облагаться налогом. Если это квалифицированный аннуитет, вы будете платить налоги с полной суммы вывода. Если он не соответствует требованиям, вы будете платить подоходный налог только с заработка.

Если это квалифицированный аннуитет, вы будете платить налоги с полной суммы вывода. Если он не соответствует требованиям, вы будете платить подоходный налог только с заработка.

Налогообложение аннуитетных выплат

Согласно Общему правилу о пенсиях и аннуитетах Налоговой службы, как правило, каждая ежемесячная выплата аннуитета по неквалифицированному плану состоит из двух частей.Не облагаемая налогом часть считается возвратом вашей чистой стоимости приобретения аннуитета. Остальное — это налогооблагаемый баланс или прибыль.

Когда вы получаете выплаты по аннуитету, а не отчисления, идея состоит в том, чтобы равномерно разделить основную сумму — и ее налоговые льготы — на ожидаемое количество платежей. Остальная часть суммы каждого платежа считается доходом, облагаемым подоходным налогом.

Получите бесплатное руководство по аннуитетам Учитесь у экспертов и получите наше 101-уровневое руководство «Аннуитеты», которое будет бесплатно доставлено на ваш почтовый ящик.

Налогообложение наследственной аннуитета

Если вы являетесь бенефициаром и унаследовали аннуитет, применяются те же налоговые правила. Основное правило налогообложения с помощью унаследованной или приобретенной аннуитета заключается в том, что любой основной капитал, финансируемый за счет денег, которые уже облагались налогами, по-прежнему не будет облагаться налогом. Принципал, который не облагался налогом, и прибыль будет подлежать налогообложению как доход. Сумма ранее облагаемого налогом основного долга, включенная в каждую выплату годового дохода, считается исключенной из требований федерального подоходного налога.Это называется суммой исключения.

Прежде чем принимать финансовые решения, проконсультируйтесь с квалифицированным специалистом.

Последнее изменение: 2 апреля 2021 г.

Поделиться этой страницей:https://www.annuity.org/annuities/taxation/Copy Link

11 цитируемых научных статей

Авторы Annuity. org придерживаются строгих правил выбора поставщиков и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, авторитетные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами.Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

org придерживаются строгих правил выбора поставщиков и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, авторитетные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами.Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Просмотреть исходники

- Налоговая служба. (нет данных). Тема № 410 — Пенсии и ренты. Получено с https://www.irs.gov/taxtopics/tc410 .

- Сахади Дж. (11 мая 2018 г.). Прежде чем выбрать аннуитет, узнайте о налоговых последствиях. Получено с https://money.cnn.com/2018/05/11/pf/taxes/annuities-taxes/index.html .

- Уайт, Х.(2018. 28 июля). Налоговое планирование аннуитетов. Получено с http://www.myprimetimenews.com/tax-planning-for-annuities-2/ .

- Ланкфорд, К. (9 августа 2017 г.). Расчет налогов на снятие переменных аннуитетных выплат. Получено с https://www.chicagotribune.com/business/success/tca-figuring-out-taxes-on-variable-annuity-withdrawals-20170809-story.html .

- Конник, У. (13 сентября 2017 г.). Будут ли мои аннуитетные выплаты облагаться налогом? Получено с https://www.fool.com/taxes/2017/09/13/will-my-annuity-payments-be-taxed.aspx

- Инвестопедия. (нет данных). Коэффициент исключения. Получено с https://www.investopedia.com/terms/e/exclusionratio.asp .

- ThinkAdvisor. (нет данных). Вопрос о коэффициенте исключения. Получено с https://www.thinkadvisor.com/2009/05/26/ask-the-expert-how-to-explain-the-exclusion-ratio/ .

- Брэнтли, К. (без даты) Должен ли я платить налоги на унаследованную ренту моего умершего отца? Получено с https://budgeting.thenest.com/pay-taxes-inherited-annuity-deceased-father-34329.HTML

- Инвестопедия. (нет данных). Каковы варианты распределения унаследованной ренты? Получено с https://www.investopedia.com/ask/answers/09/inherited-annuity-distribution. asp .

- Инвестопедия. (нет данных). Налогообложение аннуитетов. Получено с https://www.investopedia.com/ask/answers/082715/how-are-nonqualified-variable-annuities-taxed.asp .

- Служба внутренних доходов. (2013, декабрь). Общие правила пенсий и аннуитетов. Получено с https: //www.irs.gov / pub / irs-pdf / p939.pdf

asp

asp| Что это такое и как работает

Если вы использовали поступления со счета IRA, 401 (k) или другого отложенного налогообложения пенсионного счета, ставка исключения не применяется, и ваши аннуитетные платежи будут полностью облагаться налогом.

Что такое коэффициент исключения?

Когда вы покупаете аннуитет, вы платите первоначальный единовременный взнос страховой компании для финансирования полиса.

Как только вы начнете получать выплаты из аннуитета, часть каждого платежа не будет облагаться подоходным налогом, поскольку считается возвратом вашей основной суммы.Поскольку эта основная сумма была оплачена деньгами после уплаты налогов, IRS не будет снова облагать ее налогом.

Знаете ли вы?

IRS иногда ссылается на коэффициент исключения как на общее правило или процент исключения в налоговых публикациях.Однако это только часть чека, который вы получаете каждый месяц, квартал или год от страховой компании. С годами ваша первоначальная основная сумма — это проценты, и эти деньги облагаются налогом. Думайте об этом как о новом заработке. Аналогичным образом, прибыль, полученная в рамках инвестиционных субсчетов переменного аннуитета, также подлежит налогообложению.По сути, любые деньги, которые не облагались налогом, будут вычтены при распределении.

Ваша страховая компания должна предоставить вам ежемесячный коэффициент исключения из вашего контракта.

Пример: как работает коэффициент исключения

Предположим, вы сразу же приобретаете ренту за 100 000 долларов, когда вам исполняется 65 лет.

Страховая компания определяет, что ваша ожидаемая продолжительность жизни составляет 20 лет, и обещает платить вам 565 долларов в месяц до конца вашей жизни. Ожидается, что ваши первоначальные инвестиции в размере 100 000 долларов вырастут до 135 600 долларов за эти 20 лет.

Ожидается, что ваши первоначальные инвестиции в размере 100 000 долларов вырастут до 135 600 долларов за эти 20 лет.

Теперь страховая компания должна распределить ваши первоначальные 100 000 долларов в течение 20 лет. Это будет примерно 417 долларов в месяц, но ваш контракт дает вам право на 565 долларов в месяц.

Расширять

IRS не облагает налогом 417 долларов из вашего ежемесячного платежа в размере 565 долларов, поскольку считает это не облагаемой налогом декларацией по вашей первоначальной основной сумме. Страховая компания в основном возвращает часть денег после уплаты налогов, которые вы им уже дали, плюс проценты.

Таким образом, вы будете нести ответственность за уплату обычного подоходного налога только с 148 долларов из вашей ежемесячной выплаты в размере 565 долларов.

Это означает, что коэффициент исключения составляет 73,7 процента, потому что это процент, исключаемый из налогов. Остальные 26,3% подлежат налогообложению.

Особые соображения

В предыдущем примере следует помнить одну важную деталь: ваша ожидаемая продолжительность жизни составляет 20 лет.

А что, если жить дольше?

Вам не нужно беспокоиться о том, что у вас закончатся деньги, потому что аннуитет гарантирует вам стабильный поток дохода на всю жизнь.Однако вы будете платить более высокие налоги, если превысите ожидаемую продолжительность жизни.

К тому времени, когда вам исполнится 85 лет, вы полностью окупите свой первоначальный капитал. С этого момента и до вашей смерти все ваши платежи полностью облагаются налогом. Кроме того, Национальная ассоциация комиссаров по страхованию отмечает, что некоторые штаты могут взимать налог с стоимости вашего аннуитета при аннуитете. Это называется налогом на премию, и страховщик вычитает эту сумму из общей стоимости вашего контракта.

Еще одно важное соображение заключается в том, что коэффициенты исключения применяются только к неквалифицированным аннуитетам.

Если вы используете доход с льготным налогообложением, например пенсионный счет IRA или 401 (k), то вы будете платить налоги со всех получаемых ежемесячных платежей. В конце концов, эти деньги не облагаются налогом, а не облагаются налогом.

Аннуитеты с фиксированным доходом и переменные аннуитеты

Рассчитать коэффициент исключения аннуитета с фиксированным доходом легко, потому что страховая компания платит вам одинаковую сумму денег при каждом распределении в соответствии с вашим контрактом.

Следовательно, коэффициент исключения никогда не должен изменяться.

Хотя переменные аннуитеты следуют той же основной формуле коэффициента исключения, применяется пара дополнительных правил.

Эти финансовые продукты включают субсчета, инвестированные в торговую площадку. Как следует из названия, переменные выплаты аннуитета зависят от рыночных условий.

Налогооблагаемая часть вашего переменного аннуитета рассчитывается таким же образом, как и аннуитет с фиксированным доходом, путем умножения общего количества ежемесячных платежей на сумму каждого ежемесячного платежа в долларах, а затем деления этой суммы на ваш первоначальный паушальный взнос.

Однако, если ваши выплаты увеличатся, потому что акции работают хорошо, вы не получите большей налоговой льготы.

Давайте рассмотрим наш предыдущий пример. Вы платите страховой взнос в размере 100 000 долларов США и имеете ожидаемую продолжительность жизни 20 лет. Около 417 долларов в месяц не облагаются налогом.

Однако, в отличие от нашего предыдущего примера, переменная рента не предлагает вам такой же статический ежемесячный платеж в размере 565 долларов США, как фиксированная рента. В некоторые месяцы вы можете получить 1000 долларов. В другие месяцы это может быть 750 долларов.

Независимо от того, насколько велики ваши переменные аннуитетные платежи, только 417 долларов в месяц не облагаются налогом, потому что эта сумма по-прежнему является доходом от вашей первоначальной основной суммы за 20 лет.

Однако, если сумма, которую вы получаете от переменного аннуитета, меньше суммы, не облагаемой налогом, вы можете применить оставшуюся не облагаемую налогом сумму к будущим платежам.

Например, в течение одного месяца рынок работает плохо, и ваша переменная рента приносит только 300 долларов. Но до 417 долларов в месяц не облагается налогом. Это означает, что вы можете пролонгировать налоговую экономию на дополнительные 117 долларов, изменив необлагаемую налогом сумму.

Имейте в виду, что у IRS есть процедура пересчета вашей необлагаемой налогом суммы.Вы должны подать заявление с вашей налоговой декларацией, которое включает дату начала аннуитета, ваш возраст на эту дату, вашу первоначальную сумму страхового взноса и общую сумму не облагаемых налогом денег, которые вы получили.

Прежде чем принимать финансовые решения, проконсультируйтесь с квалифицированным специалистом.

Последнее изменение: 20 февраля 2021 г.

Поделиться этой страницей:https://www.annuity.org/annuities/taxation/exclusion-ratio/Скопировать ссылку

5 цитируемых научных статей

Аннуитет. Авторы организаций придерживаются строгих правил выбора источников и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, авторитетные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Авторы организаций придерживаются строгих правил выбора источников и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, авторитетные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

получателей аннуитета | Наследование ренты после смерти

Что происходит с аннуитетом, когда вы умираете?

Аннуитет — это финансовый инструмент, по которому начисляются проценты с отсрочкой налогообложения и который защищает от рыночного риска и риска долголетия.Поскольку аннуитеты предлагают множество льгот, победители лотереи, пенсионеры и получатели структурированных расчетов используют их для создания предсказуемого денежного потока в настоящем, будущем и даже после своей смерти.

В зависимости от условий контракта выплаты аннуитета прекращаются после смерти владельца аннуитета. Но аннуитеты, предусматривающие выплату пособия в случае смерти, позволяют владельцу назначать бенефициара, который получит большую часть из оставшихся денег или гарантированного минимума.

Но аннуитеты, предусматривающие выплату пособия в случае смерти, позволяют владельцу назначать бенефициара, который получит большую часть из оставшихся денег или гарантированного минимума.

Это означает, что аннуитет, принадлежащий родителю, супругу или другому близкому человеку, может быть завещан лицу, указанному в качестве бенефициара.

Владельцы аннуитета работают со страховыми компаниями над созданием индивидуальных контрактов, в которых указываются варианты выплат и получателей. После смерти получателя ренты страховые компании распределяют оставшиеся выплаты бенефициарам единовременно или в виде потока платежей. Важно указать бенефициара в условиях договора аннуитета, чтобы накопленные активы не передавались финансовому учреждению в случае смерти владельца.

Подобно настройке полиса страхования жизни, владельцы могут настроить свой договор аннуитета для поддержки своих близких.Количество платежей, оставшихся после смерти владельца, зависит от деталей, указанных в контракте, включая тип приобретенного аннуитета и включение положения о пособии в случае смерти.

Заинтересованы в покупке аннуитета?Узнайте о различных типах аннуитетов и выясните, какой из них подходит именно вам.

Варианты выплаты наследуемого аннуитета

Бенефициары, унаследовавшие аннуитет, обычно имеют три варианта получения аннуитета после смерти владельца контракта.

Варианты выплаты получателю- Паушальное распределение

- Паушальное распределение позволяет бенефициару получить всю оставшуюся стоимость контракта одним платежом.

- Положение о неквалифицированной растяжке

- Когда в контракт включено положение о неквалифицированной растяжке, бенефициар получает выплаты, основанные на его или ее ожидаемой продолжительности жизни.

- Правило пяти лет

- Правило пяти лет позволяет бенефициарам снимать дополнительные суммы в течение пятилетнего периода или снимать всю сумму в течение пятого года.

Супруги-бенефициары имеют возможность продолжить первоначальный договор в качестве нового собственника и аннуитента.

Финансовый эксперт Джульетт Фэйрли объясняет, как будет обрабатываться ваша рента, если вы уйдете из жизни до получения ее полной суммы.

Ренты против собственника

Важно уточнить, что владелец ренты и получатель ренты не всегда одно и то же лицо. Страховые компании называют покупателя аннуитета своим владельцем. Владелец устанавливает условия аннуитета со страховой компанией, назначает бенефициаров, может продать аннуитет и автоматически имеет права по соглашению.Могут быть совладельцы аннуитета, поэтому в случае смерти одного владельца права по соглашению сохранятся за другим. Совладельцами обычно являются супруги.

Устанавливая условия договора аннуитета, собственник имеет возможность указать третье лицо в качестве аннуитента. Аннуитент — это лицо, на ожидаемой продолжительности жизни которого основан договор. Собственник аннуитета обычно называет себя аннуитетом.

Тем не менее, иногда владелец аннуитета решает назначить более молодого представителя в качестве аннуитента для растягивания платежей и увеличения налоговых обязательств.

Наконечник Pro

Владельцы часто являются аннуитентами, и выплаты по аннуитетным пособиям рассчитываются на основе ожидаемой продолжительности жизни аннуитетов.

Бенефициар — это лицо, получающее пособие в случае смерти, обычно оставшуюся сумму контракта или сумму премий за вычетом любых изъятий, после смерти лица, выплачивающего ренту. Владелец не может быть своим выгодоприобретателем.

Если у существующего аннуитета нет получателя, оставшиеся средства будут переданы банку-эмитенту или финансовому учреждению.

Выбор получателя

Только владелец может назначать бенефициаров, и только смерть владельца или ренты может повлечь за собой какие-либо действия бенефициара. Владелец может сменить бенефициаров в любое время, если договор не требует указания безотзывного бенефициара. Они также могут выбрать нескольких бенефициаров и условного бенефициара — людей, назначенных для получения платежей, если основной бенефициар умирает раньше владельца.

Наконечник Pro

Бенефициарами могут быть люди или организации.

Список получателей гарантирует, что назначенные люди и организации получат указанную сумму или процент. Несовершеннолетние, назначенные бенефициарами, не могут получить унаследованную ренту до достижения ими возраста совершеннолетия (18 лет).

Указывая бенефициара в аннуитетном договоре, собственники также защищают наследников от завещания, юридического процесса распределения имущества умершего лица.

Завещание требует больших затрат времени и средств. Когда владельцы не называют бенефициаров, аннуитет может пройти через завещание, а активы могут быть переданы страховой компании-эмитенту.Владельцы, состоящие в браке, не должны предполагать, что их рента автоматически переходит к их супругу. Часто они сначала проходят завещание.

Владельцы также могут назначить траст для получения оставшихся платежей. Однако, поскольку платежи, поступающие в трасты, не основаны на ожидаемой продолжительности жизни (как при переводе платежей получателю), деньги должны быть выплачены в течение пяти лет.

Супруг против бенефициаров, не являющихся супругами

Многие контракты позволяют супругу определять, что делать с аннуитетом после смерти владельца.Супруг может изменить договор аннуитета на свое имя, принимая на себя все правила и права на первоначальное соглашение и отсрочивая немедленные налоговые последствия. У них будет возможность собирать все оставшиеся платежи и любые пособия в случае смерти и выбирать получателей. Затем супруг становится новым аннуитетом.

Когда один из супругов становится получателем ренты, он принимает на себя поток платежей. Это известно как супружеское продолжение. Этот пункт позволяет пережившему супругу сохранять статус отсроченного налогообложения и обеспечивать долгосрочную финансовую стабильность.Совместные аннуитеты и аннуитеты по случаю потери кормильца также позволяют названному бенефициару принять контракт в виде потока платежей, а не единовременной выплаты.

Бенефициаром может стать и не супруг (а); однако у них не будет возможности изменять условия договора аннуитета. Не-супруг (а) имеет доступ только к указанным средствам по первоначальному соглашению владельца ренты.

Аннуитетный налог на наследство

Люди, унаследовавшие аннуитет, должны уплатить подоходный налог с разницы между основной суммой, уплаченной в аннуитет, и стоимостью аннуитета на момент смерти аннуитета.Как уплачиваются налоги на унаследованный аннуитет, будет зависеть от выбранной структуры выплаты и статуса получателя. Если они выбирают единовременную выплату, получатели должны немедленно уплатить причитающиеся налоги.

Налоговая ситуация для бенефициара аналогична ситуации с аннуитетом, поскольку налоги не причитаются до тех пор, пока деньги не будут сняты с аннуитета.

Облагаются ли налогом наследственные аннуитеты?

Унаследованные аннуитеты облагаются налогом как доход. Получатель аннуитета с отсроченным налогом может выбрать один из нескольких вариантов выплаты, которые определят, как будет облагаться налогом пособие по доходу.

Если бенефициаром является супруга получателя ренты, супруг может изменить договор на свое имя. После смены владельца договор продолжает действовать, как если бы оставшийся в живых супруг владел первоначальным договором. Он сохраняет статус отсроченного налогообложения, что означает, что получатель не должен платить немедленные налоги.

Супруг может выбрать немедленное получение единовременной выплаты. Это вариант и для других бенефициаров. В этой ситуации бенефициар должен будет заплатить налоги со всей разницы между тем, что владелец заплатил за аннуитет и компенсацию в случае смерти.Это вариант с самыми высокими налоговыми последствиями для бенефициара.

Получатель также может снять деньги в течение пяти лет. В то время он будет должен платить налоги только с увеличенной стоимости той части, которая снимается в течение года. Этот вариант снижает вероятность того, что бенефициар попадет в другую налоговую категорию. Переход к более высокой налоговой категории означает более высокие налоги.

Вариант с наименьшим налоговым риском состоит в том, чтобы выплатить пособие в случае смерти в течение продолжительности жизни получателя.Это означает, что пособия будут выплачиваться в течение более длительного периода времени.

Отчетность о доходе от унаследованной ренты в правительство

Унаследованный доход от аннуитета должен сообщаться в Налоговую службу, как правило, так же, как участник плана сообщил бы об этом. Однако из этого есть исключения.

Согласно данным налоговой службы, лица, оставшиеся в живых по совместному пенсионному страхованию и аннуитету по случаю потери кормильца, удерживаемые пенсионерами, должны включать эти пособия в свой валовой доход, сообщаемый правительству.Эти выплаты должны быть включены таким же образом, как пенсионер включил бы их в валовой доход.

IRS рекомендует: «Если вы получаете гарантированные выплаты в качестве бенефициара умершего по договору пожизненной ренты, не включайте какую-либо сумму в свой валовой доход до тех пор, пока ваши выплаты плюс не облагаемые налогом выплаты, полученные пожизненным аннуитетом, не будут равны стоимости договор. Все последующие распределения полностью облагаются налогом. Это правило не применяется, если вы можете получить сумму, превышающую гарантированную.Например, он не применяется к выплатам по совместному аннуитету и аннуитету по случаю потери кормильца ».

Получите бесплатное руководство по аннуитетамУчитесь у экспертов и получите наше 101-уровневое руководство «Аннуитеты», которое будет бесплатно доставлено на ваш почтовый ящик.

Варианты получателей аннуитета

Владельцы аннуитета выплачивают бенефициарам сумму, которая предопределена видом пособия в случае смерти, записанного в договоре аннуитета. Варианты основного пособия в случае смерти включают стандартное пособие, премию с возвратом и наездников.

Стандартное пособие в случае смерти

Эта выгода имеет наименьшую ценность, и владелец не несет никаких дополнительных расходов. Страховая компания выплачивает выгодоприобретателям стоимость контракта за вычетом любых комиссий и выплат. Стоимость контракта определяется днем, когда страховая компания получает доказательство смерти получателя ренты или когда получатель подает иск. Для некоторых переменных аннуитетов стоимость этого пособия может уменьшиться. Например, получатель может сообщить о смерти получателя ренты в день, когда его акции не приносят дохода.

Возврат премии

Возврат страховых взносов имеет более высокую стоимость и может стоить дополнительно 0,05 процента в год, в то время как некоторые контракты включают это пособие в случае смерти без дополнительных затрат. При возврате премиального вознаграждения либо рыночная стоимость контракта, либо сумма всех взносов за вычетом комиссионных и изъятий определяет унаследованную сумму. Страховая компания платит в зависимости от того, какая сумма больше.

Повышенный наездник пособия по случаю смерти

Наездник — это условие к контракту, которое может быть добавлено при его создании.В случае получения ежегодного пособия по случаю смерти, ежегодная плата может взиматься в течение всего срока действия полиса. Гонщики могут быть разными, в зависимости от компании, предоставившей ренту, и стоимости.

Специфика гонщика будет записана в аннуитетном контракте. Страховая компания определяет стоимость контракта каждую годовщину покупки аннуитета. При увеличении размера пособия в случае смерти получателю выплачивается наибольшая зарегистрированная сумма за вычетом любых комиссий и изъятий, а не размер аннуитета, когда страховая компания узнает о смерти получателя.Некоторые страховые компании добавляют сбор в размере 0,20% и более в год за это пособие.

Дополнительные райдеры

В случае переменного аннуитета владельцы могут заплатить за дополнительного пассажира. Страховая компания берет максимальную стоимость актива за месяц (поскольку она изменяется в зависимости от колебаний рынка), а затем выплачивает вознаграждение на основе этой стоимости.

Пособие в случае смерти по типу ренты

Пособие в случае смерти влияет на общую сумму денег, доступную для бенефициаров. Тип аннуитета — фиксированный, переменный, немедленный или отсроченный — определяет, сколько им выплачивает страховая компания.

Существуют общие руководящие принципы для определения пособий для переменных и фиксированных аннуитетов. Для большинства переменных аннуитетов бенефициары получают, по крайней мере, первоначальную сумму, внесенную владельцем. Для фиксированных аннуитетов получатель получает текущую стоимость платежей.

В случае некоторых немедленных выплат, таких как пожизненная рента с немедленным доходом без определенного срока, страховая компания сохраняет деньги в случае смерти владельца. Тем не менее, аннуитент может приобрести вариант возврата или на период определенного пассажира, а получатель получит все оставшиеся платежи.

Для отсроченных аннуитетов выплачиваемая сумма зависит от того, находятся ли платежи в фазе накопления или выплаты. Аннуитеты на этапе накопления выплачивают получателям общую сумму, внесенную на счет. Когда аннуитет находится в фазе выплаты, получатель вычитает выплаты, уже произведенные аннуитету.

Благодаря множеству доступных вариантов аннуитета и настраиваемой природе контрактов размер наследства сильно варьируется. Владельцы аннуитета могут подготовиться к будущему супруга или другого бенефициара, сравнив свои варианты со специалистом по страхованию.

Можете ли вы унаследовать лотерейную ренту?

Если Powerball или другой победитель лотереи решит получить приз в качестве ренты на срок более 30 лет и умрет до истечения 30 лет, что произойдет с аннуитетом?

Выплаты будут продолжаться до конца 30 лет, определенных победителем лотереи.

В каждом штате свои правила, но, как правило, победители лотереи могут выбрать бенефициара для получения оставшихся лотерейных платежей. В большинстве штатов разрешен только один бенефициар.Если это так в вашем штате, и вы хотите оставить деньги более чем одному наследнику, вы можете внести лотерейные платежи в свое имущество для распределения среди своих наследников.

Подобно тому, как победитель лотереи должен был бы сообщить о выигрыше правительству и заплатить налоги, то же самое сделают и ваше имущество, и любые наследники, унаследовавшие лотерейный выигрыш.

Как облагаются налогом аннуитеты | Киплингер

Мне понравилась ваша статья «Гарантированный доход на всю жизнь». Теперь мне интересно, как облагаются налогом аннуитеты.Могу ли я купить аннуитет на средства в моем IRA? А что, если я использую доллары после уплаты налогов на непенсионном счете — считается ли часть каждого платежа возвратом основной суммы?

Налоговые правила различаются в зависимости от типа аннуитета и способа получения денег.

Вы можете купить аннуитет на средства в своем IRA, и если вы используете деньги до налогообложения от IRA или 401 (k) для покупки аннуитета, то все выплаты будут полностью облагаться налогом. Однако, если вы используете доллары после уплаты налогов для покупки аннуитета, то часть выплат будет возвращением вашей основной суммы, не облагаемым налогом.В любом случае вам придется платить любые налоги, которые вы должны с аннуитета, по вашей обычной ставке подоходного налога, а не по предпочтительной ставке на прирост капитала.

Существует два типа аннуитетов: немедленные и отсроченные. При немедленной выплате аннуитета вы передаете основную сумму страховой компании, а взамен получаете пожизненный доход. Если вы покупаете аннуитет на деньги после уплаты налогов, то часть каждой выплаты представляет собой возврат ваших первоначальных инвестиций, а часть считается налогооблагаемой прибылью.

Деньги, которые вы вложили в немедленный аннуитет, возвращаются равными не облагаемыми налогами частями в течение периода выплаты. Если у вас есть пожизненная рента с выплатами, которые прекратятся, например, после вашей смерти, то этот период выплаты является числом ожидаемой продолжительности жизни IRS для человека вашего возраста. Вы должны будете платить налоги только с любой части каждой выплаты, помимо не облагаемой налогом декларации на основную сумму.

Скажем, например, вы инвестируете 100 000 долларов в немедленный аннуитет, а ежегодные выплаты составляют 8 000 долларов. Если IRS считает, что ваша ожидаемая продолжительность жизни составляет 20 лет, разделите 100 000 долларов на 20, чтобы определить, какая часть каждой выплаты будет безналоговым возвратом инвестиций.В этом случае 5000 долларов из каждой выплаты в 8000 долларов не будут облагаться налогом, а 3000 долларов будут облагаться налогом по обычным ставкам подоходного налога.

[EMBED TYPE = POLL ID = 23341]

Если у вас есть отсроченный аннуитет, с другой стороны, вы можете не получать никаких выплат в течение многих лет. Обычно вы вкладываете деньги во время работы, и они растут без учета налогов на счету до тех пор, пока они вам не понадобятся при выходе на пенсию. Если у вас есть переменный отсроченный аннуитет с несколькими паевыми инвестиционными фондами на выбор, вы можете переводить деньги из одного фонда в другой без уплаты налогов — при условии, что вы не снимаете деньги.

Вы также можете производить безналоговый обмен с одного отсроченного аннуитета на другой, если вы не снимаете деньги между ними, в транзакции, называемой «обмен 1035» (однако вам, возможно, придется заплатить комиссию за возврат страховой компании, если вы перейдете через несколько лет после покупки аннуитета).

Вы облагаетесь налогом, когда снимаете деньги с аннуитета. Если вы покупаете аннуитет на деньги до налогообложения, тогда весь баланс будет облагаться налогом. Однако если вы используете фонды после уплаты налогов, то вы будете облагаться налогом только с прибыли.

Если вы обналичиваете отсроченный аннуитет единовременно, то вам придется платить подоходный налог со всех доходов, превышающих ваши первоначальные инвестиции. Однако, если вы снимаете несколько небольших сумм со счета, то IRS считает, что ваши первые снятия полностью связаны с процентами и доходами. Это означает, что вы будете облагаться налогом со всех ваших выводов, пока вы не заберете все проценты и прибыль. Только после этого можно будет снять основную сумму без налогов.

Скажем, например, вы инвестируете 25 000 долларов в отсроченный аннуитет, и стоимость инвестиций увеличивается на 20 000 долларов, в результате чего на счете получается 45 000 долларов.Первые 20 000 долларов, которые вы снимаете, считаются налогооблагаемым доходом, поэтому вы будете платить налоги со всех выводов до этого уровня, прежде чем сможете вывести первоначальные инвестиции в размере 25 000 долларов без налогов.

Другой вариант вывода — аннуитетить отсроченный аннуитет, что означает, что вы конвертируете отсроченный аннуитет в пожизненный поток дохода. В этом случае вы получите часть каждой выплаты в виде не облагаемой налогом декларации на основную сумму, как если бы вы получали немедленную ренту.

Как облагаются налогом аннуитеты | Kiplinger

Аннуитеты предназначены для увеличения благосостояния и дохода вашей пенсии за счет отсрочки налогов. Проценты, полученные по отсроченному аннуитету (самый популярный вид), не облагаются налогом до тех пор, пока не будут сняты. Отсрочка налогов ускоряет рост сбережений , потому что проценты накапливаются быстрее без изъятия средств, необходимых для уплаты налогов.

Компаундирование происходит, когда проценты выплачиваются на ранее заработанные проценты. Большинство инвестиций, приносящих проценты, таких как счета денежного рынка, сберегательные счета, депозитные сертификаты и большинство облигаций, создают налогооблагаемый доход.Поскольку вы платите федеральный (а зачастую и штатный) подоходный налог с этого дохода каждый год, у вас будет меньше процентов после уплаты налогов, и ваши сбережения не будут расти так быстро.

В случае инвестиции с отсроченным налогом все ваших процентов начисляются до тех пор, пока они не будут сняты.

Аннуитеты имеют уникальные налоговые преимущества. В некоторых случаях их можно использовать даже для оплаты длительного ухода без обычных налогов на выплаты! Но есть некоторые потенциальные налоговые ловушки.

Налогообложение вне и внутри пенсионных счетов

Аннуитеты можно приобретать за счет средств до уплаты налогов или средств после уплаты налогов.Счета до вычета налогов, такие как IRA и планы 401 (k) и 403 (b), известны как квалифицированные пенсионные планы. Если вы используете аннуитет для финансирования одного из этих типов счетов, это называется «квалифицированным» аннуитетом.

Напротив, «неквалифицированные» аннуитеты приобретаются за обычные деньги после уплаты налогов. Переместив часть своих денег в неквалифицированный отсроченный аннуитет, вы можете сократить свои налоги.

Проценты, полученные как по квалифицированным, так и по неквалифицированным аннуитетам, не включаются в вашу налоговую декларацию до тех пор, пока вы ее не отзовете.Тем не менее, квалифицированные аннуитеты, хранящиеся на пенсионных счетах, подлежат обязательным правилам минимального распределения (RMD). Вы должны снимать средства каждый год после достижения 72-летнего возраста.

Неквалифицированные аннуитеты не подпадают под действие правил RMD, поэтому проценты могут увеличиваться без налога, пока вы не снимете часть или всю сумму. Это дает вам большую гибкость. Предположим, вам не нужно больше дохода, когда вам 72 года. Имея неквалифицированный аннуитет, вы можете подождать, пока он вам не понадобится, и воспользоваться преимуществами роста с отложенным налогом на несколько лет.

Доход, полученный из всех видов отсроченных аннуитетов, облагается налогом как «обычный доход», а не как доход от долгосрочного прироста капитала. Этот налоговый режим применяется к аннуитетам с фиксированной ставкой, фиксированным индексом, переменным и доходным аннуитетам.

Вот некоторые ключевые налоговые нюансы в отношении аннуитетов.

Доходные аннуитетные выплаты подлежат налогообложению только частично.

Ваши первоначальные вложения — уплаченные вами премии за покупку — в неквалифицированный аннуитет не облагаются налогом при снятии. Только процентов платежа подлежат налогообложению.

В отношении отсроченного аннуитета правила IRS гласят, что вы должны снять все налогооблагаемые проценты , прежде чем снимать любую не облагаемую налогом основную сумму. Вы можете избежать этого существенного недостатка, преобразовав существующий аннуитет с фиксированной ставкой, фиксированным индексом или переменной отсрочкой в доходный аннуитет. Или вы можете в первую очередь купить годовой доход.

Доходный аннуитет обеспечивает поток гарантированных платежей, начиная либо сразу с немедленного аннуитета, либо в будущем с аннуитета отсроченного дохода.Как упоминалось выше, каждый платеж включает как налогооблагаемые проценты, так и не облагаемую налогом декларацию страхового взноса.

Коэффициент исключения зависит от того, как долго вы держали аннуитет, сколько процентов вы заработали и как долго будут длиться выплаты, но, например, 75% каждого платежа может быть не облагаемой налогом основная сумма и 25% облагаются налогом.

Правило 59½ возраста

Если вы снимаете деньги из своего аннуитета до достижения возраста 59½ лет, вы, как правило, должны дяде Сэму 10% -ный штраф на снятые вами процентные доходы, а также обычный подоходный налог с этой суммы.Если на момент отзыва вы потеряете постоянную нетрудоспособность, IRS откажется от этого штрафа.

Уникальная налоговая льгота для долгосрочного ухода

Аннуитетные проценты, которые используются для оплаты страховых взносов по долгосрочному уходу, обычно могут быть сняты без уплаты налогов. Это может быть большим преимуществом.

Налоги в случае смерти

Если вы состоите в браке, ваш (а) супруг (а) может принять на себя право владения вашим правомочным или неквалифицированным аннуитетом после вашей смерти без каких-либо налогов.

Дети, являющиеся бенефициарами, должны требовать в своей налоговой декларации только не облагаемую налогом часть аннуитета.При определенных обстоятельствах аннуитет может распределяться и облагаться налогом в течение нескольких лет. Если вы называете благотворительную организацию своим бенефициаром, вы можете частично или полностью погасить обязательство по подоходному налогу.

Ролловеры

Вы можете перенести свой IRA, 401 (k) или 403 (b) или единовременную выплату пенсионного плана на любой тип квалифицированного аннуитета без налогов.

Франшиза

Взносы, сделанные в соответствующий аннуитет, подлежат вычету в пределах лимитов IRS для пенсионных планов. Другими словами, к квалифицированным аннуитетам применяются те же пределы вычета, что и для любого другого плана IRA, 401 (k) или 403 (b) или другого квалифицированного плана.(См. Веб-сайт IRS для получения информации о пределах отчислений для IRA.) Премиальные выплаты в неквалифицированные аннуитеты — нет.

Обмены

Неквалифицированные аннуитеты могут быть обменены без уплаты налогов на другие неквалифицированные аннуитеты — так называемый обмен 1035. Вы можете обменять аннуитет, который может не иметь тех функций, которые вам нравятся, на другой аннуитет, который имеет лучшие характеристики или может платить более высокую ставку.

Квалифицированные немедленные аннуитеты

Поскольку средства в размере в квалифицированном аннуитете до налогообложения никогда не облагались налогом, общая сумма платежей, полученных каждый год, подлежит налогообложению.Эти суммы учитываются в ваших требуемых минимальных распределениях (RMD).

QLAC позволяет вам уменьшать и отсрочивать RMD.

Квалифицированный договор долгосрочного аннуитета или QLAC — это квалифицированный аннуитет, который соответствует требованиям IRS. Это позволяет вам отложить до 25% RMD до достижения возраста 85 лет и, таким образом, снизить ваши налоги до начала выплат. Доход QLAC облагается 100% налогом, но это деньги, которые вам все равно придется вывести из IRA.

В течение срока службы вы можете выделить 25% от общей суммы всех ваших IRA или 135 000 долларов, в зависимости от того, что меньше, на счет QLAC.

Бесплатная служба сравнения котировок с процентными ставками от десятков страховщиков доступна на сайте www.annuityadvantage.com или по телефону 800-239-0356.

Эта статья написана и представляет точку зрения нашего советника, а не редакции Киплингера. Вы можете проверить записи консультантов в SEC или FINRA.Генеральный директор / основатель, AnnuityAdvantage

Эксперт по пенсионным доходам Кен Нусс является основателем и генеральным директором AnnuityAdvantage, ведущего онлайн-провайдера аннуитетов с фиксированной ставкой, фиксированной индексацией и немедленного дохода.Он предоставляет бесплатную услугу сравнения расценок. Он запустил веб-сайт AnnuityAdvantage в 1999 году, чтобы помочь людям, ищущим свои лучшие варианты аннуитетов с гарантированной основной суммой.

Аннуитеты: пенсионное страхование

Что такое аннуитет?

Аннуитет — это финансовый продукт, который выплачивает фиксированный поток платежей физическому лицу, и эти финансовые продукты в основном используются в качестве источника дохода для пенсионеров. Аннуитеты — это контракты, которые выдаются и распределяются (или продаются) финансовыми учреждениями, которые инвестируют средства физических лиц.Они помогают людям снизить риск потери своих сбережений. После аннуитета холдинговое учреждение выпустит поток платежей в более поздний момент времени.

Период времени, в течение которого финансируется аннуитет, и до начала выплат называется фазой накопления. После начала выплат контракт находится в фазе аннуитета.

Ключевые выводы

- Аннуитеты — это финансовые продукты, обеспечивающие гарантированный поток доходов, используемые в основном пенсионерами.

- Аннуитеты существуют сначала на этапе накопления, когда инвесторы финансируют продукт единовременными или периодическими платежами.

- После того, как фаза аннуитета достигнута, продукт начинает выплачиваться аннуитету либо в течение фиксированного периода, либо в течение оставшегося срока жизни аннуитента.

- Аннуитеты могут быть разделены на различные виды инструментов — фиксированный, переменный, немедленный и отсроченный доход, что дает инвесторам гибкость.

Общие сведения об аннуитете

Аннуитеты были разработаны, чтобы быть надежным средством обеспечения стабильного денежного потока для человека в течение пенсионных лет и уменьшать опасения по поводу риска долголетия переживать свои активы.

Аннуитеты также могут быть созданы, чтобы превратить значительную единовременную сумму в стабильный денежный поток, например, для победителей крупных денежных расчетов в результате судебного процесса или выигрыша в лотерею.

Пенсии с установленными выплатами и социальное обеспечение — два примера гарантированных пожизненных аннуитетов, которые обеспечивают пенсионерам стабильный денежный поток до тех пор, пока они не закончатся.

Типы аннуитетов

Аннуитеты могут быть структурированы в соответствии с широким спектром деталей и факторов, таких как продолжительность времени, в течение которого выплаты из аннуитета могут быть гарантированы.Аннуитеты могут быть созданы таким образом, чтобы после аннуитета выплаты продолжались до тех пор, пока жив аннуитент или его супруга (если выбрано пособие по случаю потери кормильца). В качестве альтернативы аннуитеты могут быть структурированы для выплаты средств в течение фиксированного периода времени, например 20 лет, независимо от того, как долго живет аннуитет.

Покупатели могут приобрести аннуитет, который предлагает немедленную выплату или отсрочку платежа, в зависимости от их индивидуальных потребностей при выходе на пенсию.

Аннуитеты также могут начаться сразу после внесения единовременной суммы, или они могут быть структурированы как отсроченные выплаты.Примером этого типа аннуитета является аннуитет с немедленной выплатой, при котором выплаты начинаются сразу после выплаты единовременной суммы.

Аннуитеты с отсроченным доходом противоположны немедленному аннуитету, потому что они не начинают выплачиваться после первоначального вложения. Вместо этого клиент указывает возраст, с которого он хотел бы начать получать выплаты от страховой компании.

Фиксированная и переменная ренты

Аннуитеты могут иметь фиксированную или переменную структуру.Фиксированные аннуитеты обеспечивают регулярные периодические выплаты аннуитенту. Переменные аннуитеты позволяют владельцу получать большие будущие денежные потоки, если инвестиции аннуитетного фонда идут хорошо, и меньшие выплаты, если его вложения идут плохо. Это обеспечивает менее стабильный денежный поток, чем фиксированный аннуитет, но позволяет аннуитету извлекать выгоду из высокой прибыли от инвестиций своего фонда.

В то время как переменные аннуитеты несут определенный рыночный риск и возможность потери основной суммы, к контрактам на аннуитет могут быть добавлены участники и функции (обычно за некоторую дополнительную плату), которые позволяют им функционировать как гибридные аннуитеты с фиксированной переменной.Владельцы контрактов могут извлечь выгоду из потенциала роста портфеля при одновременной защите гарантированной пожизненной минимальной выгоды при выводе средств, если портфель упадет в цене.

Другие райдеры могут быть приобретены, чтобы добавить к соглашению пособие в случае смерти или ускорить выплаты, если у держателя ренты диагностирована неизлечимая болезнь. Другой распространенный «райдер» — покупатель стоимости жизни, который корректирует годовые базовые денежные потоки с учетом инфляции на основе изменений в ИПЦ.

Неликвидный характер аннуитетов

Аннуитеты критикуют из-за их неликвидности.Депозиты в аннуитетные контракты обычно заблокированы на период времени, известный как период сдачи, когда аннуитет понесет штраф, если все или часть этих денег будут затронуты.

Эти периоды сдачи могут длиться от двух до более чем 10 лет, в зависимости от конкретного продукта. Комиссия за сдачу может начинаться с 10% и более, и штраф обычно снижается ежегодно в течение периода сдачи.

Аннуитеты по сравнению со страхованием жизни

Компании по страхованию жизни и инвестиционные компании — это два основных типа финансовых учреждений, предлагающих аннуитетные продукты.Для компаний по страхованию жизни аннуитеты — это естественная защита их страховых продуктов. Страхование жизни покупается для борьбы с риском смерти, то есть с риском преждевременной смерти. Страхователи платят ежегодный взнос страховой компании, которая выплатит единовременную сумму в случае их смерти.

Если страхователь умирает преждевременно, страховщик выплатит компании компенсацию в случае смерти с чистым убытком. Актуарная наука и опыт рассмотрения претензий позволяют этим страховым компаниям оценивать свои полисы так, чтобы в среднем покупатели страховых компаний жили достаточно долго, чтобы страховщик мог получать прибыль.

Аннуитеты, с другой стороны, имеют дело с риском долголетия или риском пережить свои активы. Риск для эмитента аннуитета заключается в том, что держатели аннуитета выживут, чтобы пережить свои первоначальные инвестиции. Эмитенты аннуитетов могут хеджировать риск долголетия, продавая аннуитеты клиентам с более высоким риском преждевременной смерти.

Денежная стоимость в аннуитетах

Во многих случаях денежная стоимость внутри полисов постоянного страхования жизни может быть обменена через обмен 1035 на аннуитетный продукт без каких-либо налоговых последствий.

Агенты или брокеры, продающие аннуитеты, должны иметь выданную государством лицензию на страхование жизни, а также лицензию на ценные бумаги в случае переменного аннуитета. Эти агенты или брокеры обычно получают комиссию, основанную на номинальной стоимости договора аннуитета.

Аннуитетные продукты регулируются Комиссией по ценным бумагам и биржам (SEC) и Управлением по регулированию финансовой индустрии (FINRA).

Кто покупает аннуитеты?

Аннуитеты являются подходящими финансовыми продуктами для лиц, стремящихся к стабильному гарантированному пенсионному доходу.Поскольку единовременная сумма, вносимая в аннуитет, неликвидна и подлежит штрафу за снятие средств, не рекомендуется использовать этот финансовый продукт молодым людям или тем, у кого есть потребность в ликвидности.

Держатели аннуитета не могут пережить свой поток доходов, что снижает риск долголетия. Пока покупатель понимает, что он обменивает единовременную ликвидную сумму на гарантированный ряд денежных потоков, продукт является подходящим. Некоторые покупатели надеются обналичить аннуитет в будущем с прибылью, однако это не является предполагаемым использованием продукта.

Немедленные аннуитеты часто покупают люди любого возраста, которые получили крупную единовременную сумму денег и предпочитают обменять ее на денежные потоки в будущем. Проклятие победителя лотереи заключается в том, что многие победители лотереи, которые получают единовременную непредвиденную сумму, часто тратят все эти деньги в относительно короткий период.

Срок сдачи

Период сдачи — это период, в течение которого инвестор не может снимать средства с аннуитетного инструмента без уплаты комиссии или комиссии за возврат.Этот период может растянуться на несколько лет и повлечь за собой значительные штрафы, если инвестированная сумма будет снята до этого периода. Инвесторы должны учитывать свои финансовые потребности в течение этого периода времени. Например, если есть крупное мероприятие, требующее значительных денежных сумм, такое как свадьба, может быть хорошей идеей оценить, может ли инвестор позволить себе внести необходимые аннуитетные платежи.

Наездник дохода

Доходный райдер гарантирует, что вы получите фиксированный доход после того, как вступит в силу аннуитет.Есть два вопроса, которые следует задать инвесторам, когда они рассматривают прибыльных клиентов. Во-первых, с какого возраста им нужен доход? В зависимости от продолжительности аннуитета условия оплаты и процентные ставки могут отличаться. Во-вторых, какие сборы связаны с доходом райдера? Хотя есть некоторые организации, которые предлагают подоходным гонщикам бесплатно, у большинства есть сборы, связанные с этой услугой.

Пример аннуитета

Полис страхования жизни — это пример фиксированного аннуитета, при котором физическое лицо платит фиксированную сумму каждый месяц в течение заранее определенного периода времени (обычно 59.5 лет) и получает фиксированный доход в течение пенсионных лет.

Примером немедленного аннуитета является то, что физическое лицо платит единовременную премию, скажем, 200 000 долларов, страховой компании, а затем получает ежемесячные выплаты, скажем, 5000 долларов, в течение определенного периода времени. Размер выплаты немедленного аннуитета зависит от рыночных условий и процентных ставок.

Итог

Аннуитеты могут быть полезной частью пенсионного плана, но аннуитеты — это сложные финансовые инструменты.Из-за их сложности многие работодатели не предлагают их как часть пенсионного портфеля сотрудника.

Тем не менее, принятие Закона о повышении уровня пенсионного обеспечения каждого сообщества (SECURE), подписанного президентом Дональдом Трампом в конце декабря 2019 года, ослабляет правила выбора работодателями поставщиков аннуитета и включает варианты аннуитета в 401 (k) или 403 (б) инвестиционные планы. Упрощение этих правил может привести к появлению в ближайшем будущем большего числа вариантов аннуитета для квалифицированных сотрудников.

Будут ли мои аннуитетные выплаты облагаться налогом?

Аннуитеты могут быть отличным способом для пенсионеров получить гарантированный доход на всю жизнь. Но вы, возможно, не сможете сохранить всех денег, которые вы получаете от аннуитета, потому что IRS может потребовать сокращения. Облагаются ли ваши платежи налогом или нет, будет зависеть от того, как вы платили аннуитет.

Через пенсионный счет отложенных налогов

Если вы используете деньги до налогообложения (включая деньги от традиционных IRA или 401 (k), на которые вы не платили налоги) для покупки аннуитета, то аннуитетные платежи полностью облагаются налогом как доход.Например, предположим, что вы использовали часть денег из вашего 401 (k) , чтобы купить аннуитет, по которому вы будете платить 2000 долларов в месяц. Когда вы готовите налоговую декларацию, вам нужно будет включить эти 24 000 долларов в ежегодные выплаты в качестве дохода и уплатить с них налоги.

Источник изображения: Getty Images.

Приобретено с налогооблагаемым доходом

Если вы купили аннуитет на доллары после уплаты налогов, то есть на деньги, которые вы указали в своей налоговой декларации и уплатили подоходный налог, тогда ваши аннуитетные выплаты будут частично облагаться налогом.Процент платежа, который считается окупаемостью ваших первоначальных инвестиций, не облагается налогом; остальная часть, которая является вашей прибылью от инвестиций, будет облагаться налогом.

Расчет вашей базы

Чтобы выяснить, какая часть ваших аннуитетных платежей облагается налогом, вам сначала нужно выяснить, сколько вы вложили в аннуитет. IRS называет эту сумму вашей «базой». Ваша основа в аннуитете — это общая сумма, которую вы потратили на страховые взносы и взносы с использованием денег после уплаты налогов, за вычетом любых не облагаемых налогом денег, которые вы получили обратно (возвращенные премии, скидки, дивиденды и т. Д.) до того, как начнут поступать ваши аннуитетные платежи.

Ожидаемая доходность

Как только вы узнаете, какова ваша база, следующим шагом будет расчет ожидаемой прибыли. Для периодической аннуитета (аннуитета, который выплачивается вам за определенное количество лет, а не за всю оставшуюся жизнь), ожидаемая доходность будет равна количеству месяцев в периоде выплаты, умноженному на сумму ежемесячного платежа. Например, если вы будете получать выплаты в течение 60 месяцев, а аннуитет составляет 5000 долларов в месяц, ваш ожидаемый доход составит 300000 долларов.

Пожизненные аннуитеты немного сложнее. Никто точно не знает, сколько вы проживете, но актуарии любят придумывать цифры, которые представляют вашу вероятную продолжительность жизни человека. Чтобы рассчитать ожидаемую доходность, вы ищите число, которое представляет ожидаемую продолжительность жизни в актуарных таблицах IRS , а затем умножайте это число на сумму, которую аннуитет выплачивает вам каждый год. Например, предположим, что ваш аннуитет приносит вам 12000 долларов в год, а в актуарной таблице указана ожидаемая продолжительность вашей жизни 20.5 лет. Умножьте 12000 долларов на 20,5, чтобы получить ожидаемую прибыль в 246000 долларов.

Некоторые аннуитеты «короче жизни или периода», что означает, что они будут выплачиваться либо в течение определенного количества лет, либо до тех пор, пока вы не умрете, в зависимости от того, что наступит раньше. В этом случае вы рассчитываете ожидаемую доходность, используя другую актуарную таблицу, предоставленную IRS. Метод расчета такой же, как и тот, который вы используете для расчета ожидаемой доходности пожизненного аннуитета.

Процент исключения

Теперь, когда у вас есть базовая база и ожидаемый доход, вы готовы выяснить, как будут облагаться налогом ваши аннуитетные платежи.Просто разделите вашу базу на ожидаемую доходность, и в результате получится процент от каждого ежегодного платежа, который не будет облагаться налогом. Затем умножьте этот процент на сумму платежа, чтобы получить сумму в долларах.

Например, предположим, что ваша база фиксированного пожизненного аннуитета составляет 300 000 долларов, а ожидаемый доход — 400 000 долларов. Делить 300 000 долларов на 400 000 дает 0,75, или 75%. Это означает, что 75% от каждого получаемого вами аннуитета не облагается налогом. Так что, если ваш аннуитет приносит вам 4000 долларов в месяц, вы умножите 4000 долларов на.75 и обнаруживаете, что 3000 долларов с каждого полученного вами платежа не облагаются налогом, а оставшаяся 1000 долларов подлежит налогообложению.

Переменные аннуитеты: особый случай

При переменных аннуитетах ваш ежемесячный платеж может со временем меняться, иногда на довольно большую сумму. Это означает, что сумма налогооблагаемого дохода, которую вы получите от аннуитета, также будет варьироваться.

Чтобы определить ваши налогооблагаемые и не облагаемые налогом платежи, вы рассчитываете базу, используя тот же метод, что и для фиксированных аннуитетов.Разделите вашу базу на количество платежей, которые вы ожидаете получить от аннуитета (если это пожизненный аннуитет, используйте актуарные таблицы IRS, чтобы определить это число). В результате сумма каждого платежа в долларах не облагается налогом.